Поделиться

Бухгалтерский учет

Основы бухгалтерского учета

Основы бухучета - название предмета говорит само за себя. Нет необходимости доказывать его значение в понимании всего бухгалтерского учета. Значение основ и в целом теории бухгалтерского учета позволяет легко и просто решать любые практические задачи, ежедневно встающие перед бухгалтерами. В новом году мы продолжим публикации на данную тему и постараемся раскрыть ее в полном объеме и доступно для понимания.

Хозяйственный учет: суть и характеристика

Хозяйственная деятельность состоит из хозяйственных операций, таких, например, как приобретение материалов, производство продукции, выплата заработной платы, уплата налогов, получение кредита, выполнение работ, предоставление услуг, реализация товара и т. п. На каждом предприятии ведение хозяйственной деятельности обеспечивается средствами хозяйствования, такими как финансы, материалы, товары, нематериальные активы, автомобили, оснащение, здания и т.п. Хозяйственные средства входят в состав активов предприятия, так как активы - это ресурсы (контролируемые предприятием), использование которых, как можно ожидать, приведет в будущем к получению экономических выгод - то есть поступлению денежных средств.

Еще одной особенностью ведения хозяйственной деятельности является то, что предприятие в процессе такой деятельности обязательно будет иметь определенные обязательства перед другими предприятиями, своими работниками, государством и др.

Хозяйственный учет - это учет хозяйственной деятельности предприятия, а также его активов, обязательств и собственного капитала, который представляет собой наблюдение, измерение и регистрацию.

Наблюдение представляет собой определение содержательной характеристики объекта учета, измерение - выражение объекта учета в определенных единицах (натуральных, трудовых, стоимостных), регистрация - фиксацию содержательной характеристики объекта учета и единиц его измерения. Объектами хозяйственного учета могут выступать хозяйственные операции, активы, обязательства и собственный капитал.

По видам хозяйственный учет делится на оперативный, статистический и бухгалтерский, а по характеру - на управленческий и финансовый.

При помощи оперативного учета получают данные о ежедневныех, ежесменных или ежечасных хозяйственных процессах на предприятии (например, о выпуске продукции, ее реализации, затратах материальных ценностей, соблюдении договорных условий и др.).

При помощи статистического учета получают информацию о показателях, которые характеризуют закономерности и тенденции развития предприятия.

Бухгалтерский учет - это процесс беспрерывного выявления, измерения, регистрации, накопления, обобщения, сохранения и передачи информации в стоимостном виде о хозяйственной деятельности предприятия внешним и внутренним пользователям для принятия решений. Другими словами, это процесс беспрерывного отображения информации в стоимостном виде об изменениях состояния активов, собственного капитала и обязательств предприятия с целью оценки его имущественного и финансового состояния, а также результатов деятельности. В данном случае используется термин "стоимостный вид", так как в бухгалтерском учете операции, активы, капитал и обязательства учитываются в едином денежном измерении для обобщения их в целом по предприятию. Денежное измерение является универсальным, и с его помощью обобщаются все хозяйственные операции и активы, которые раньше были выражены в натуральных или трудовых единицах.

Основные принципы бухгалтерского учета следующие: осмотрительность, последовательность, полное освещение, автономность, непрерывность, начисление и соответствие доходов и затрат, превалирование сущности над формой, историческая (фактическая) себестоимость, единое денежное измерение, периодичность.

В Украине порядок ведения бухгалтерского учета регламентируется Законом о бухучете и Положениями (стандартами) бухгалтерского учета.

Управленческий учет - это учет, который формирует информацию в стоимостном, натуральном и трудовом виде для внутреннего использования на предприятии. Эта информация используется для калькуляции себестоимости изготовленной продукции, выполненных работ, предоставленных услуг, планирования деятельности предприятия и принятия других управленческих решений.

Финансовый учет - это учет, который беспрерывно осуществляется с целью получения информации о имущественном и финансовом состоянии предприятия в стоимостном виде, а также о результатах его деятельности, с помощью двойных бухгалтерских записей, включая те из них, которые осуществляются по данным, полученным с помощью управленческого учета. Данная информация предназначена большей частью для внешних пользователей. Таким образом управленческий учет тесно связан с финансовым, так как финансовый оперирует данными, полученными с помощью управленческого, и наоборот. Оперативный, статистический и бухгалтерский учет также тесно связаны между собой и дополняют друг друга.

Предмет и метод бухгалтерского учета

Предметом бухгалтерского учета является вся хозяйственная деятельность предприятия.

Метод бухгалтерского учета - это совокупность способов, с помощью которых отображается предмет бухгалтерского учета. Самые главные элементы метода бухгалтерского учета следующие: документирование, инвентаризация, система счетов, двойная запись, оценка, калькуляция, баланс, отчетность.

Бухгалтерский баланс

Как было сказано выше, бухгалтерский учет это - процесс беспрерывного стоимостного отображения информации об изменениях состояния активов, собственного капитала и обязательств предприятия. Сразу заметим, что в бухгалтерском учете обязательства отождествляются с кредиторской задолженностью предприятия. Кредиторская задолженность возникает после событий, вследствие которых предприятие становится чьим-то должником. Данная задолженность - результат получения предприятием в кредит денежных средств или товаров, авансов от других предприятий. Задолженность также возникает при наступлении срока уплаты налогов, начислении заработной платы работникам и в других ситуациях, в которых предприятие будет вынуждено выполнять определенные обязательства.

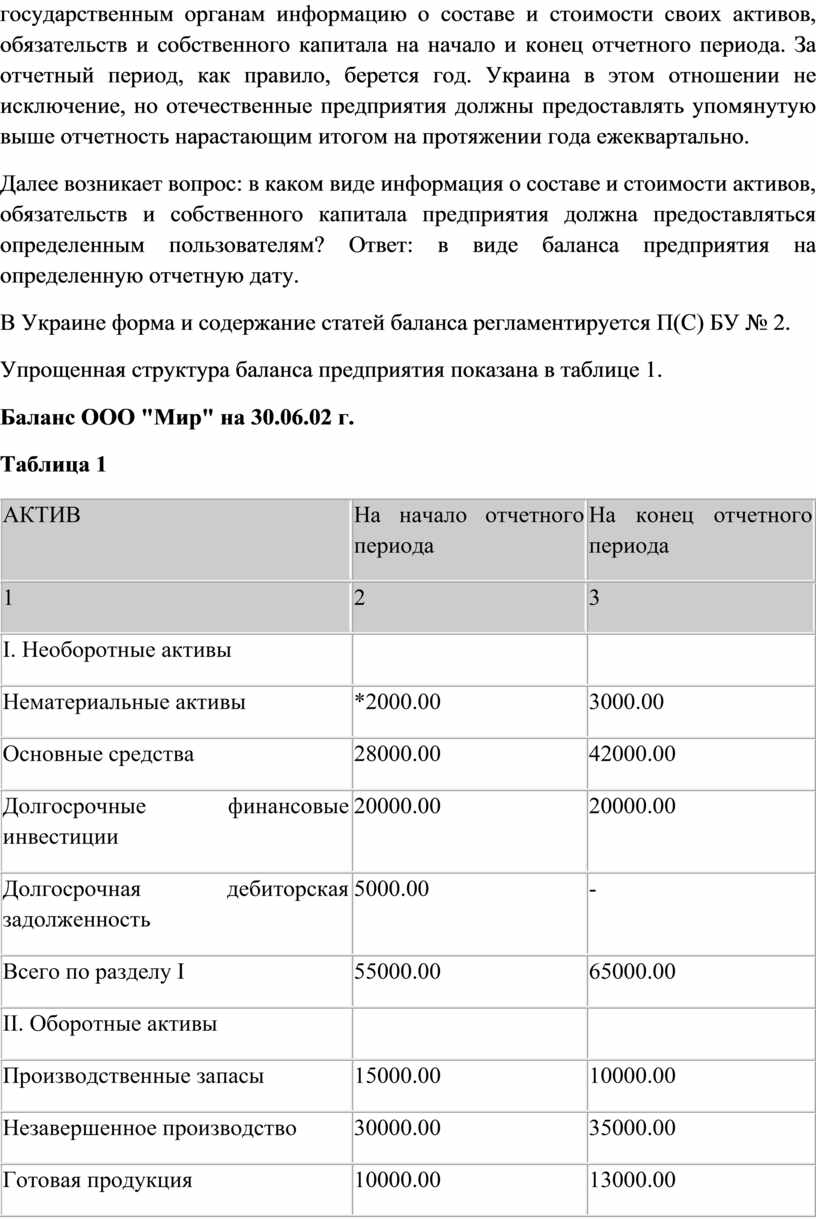

Учет активов, обязательств, собственного капитала и изменений их состояния необходим, в первую очередь, владельцам и руководству предприятия для осуществления контроля за эффективным ведением хозяйственной деятельности. Кроме того, в соответствии с законодательством почти всех стран мира, в том числе и Украины, предприятия обязаны предоставлять соответствующим государственным органам информацию о составе и стоимости своих активов, обязательств и собственного капитала на начало и конец отчетного периода. За отчетный период, как правило, берется год. Украина в этом отношении не исключение, но отечественные предприятия должны предоставлять упомянутую выше отчетность нарастающим итогом на протяжении года ежеквартально.

Далее возникает вопрос: в каком виде информация о составе и стоимости активов, обязательств и собственного капитала предприятия должна предоставляться определенным пользователям? Ответ: в виде баланса предприятия на определенную отчетную дату.

В Украине форма и содержание статей баланса регламентируется П(С) БУ № 2.

Упрощенная структура баланса предприятия показана в таблице 1.

Баланс ООО "Мир" на 30.06.02 г.

Таблица 1

|

АКТИВ |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

|

І. Необоротные активы |

|

|

|

Нематериальные активы |

*2000.00 |

3000.00 |

|

Основные средства |

28000.00 |

42000.00 |

|

Долгосрочные финансовые инвестиции |

20000.00 |

20000.00 |

|

Долгосрочная дебиторская задолженность |

5000.00 |

- |

|

Всего по разделу І |

55000.00 |

65000.00 |

|

ІІ. Оборотные активы |

|

|

|

Производственные запасы |

15000.00 |

10000.00 |

|

Незавершенное производство |

30000.00 |

35000.00 |

|

Готовая продукция |

10000.00 |

13000.00 |

|

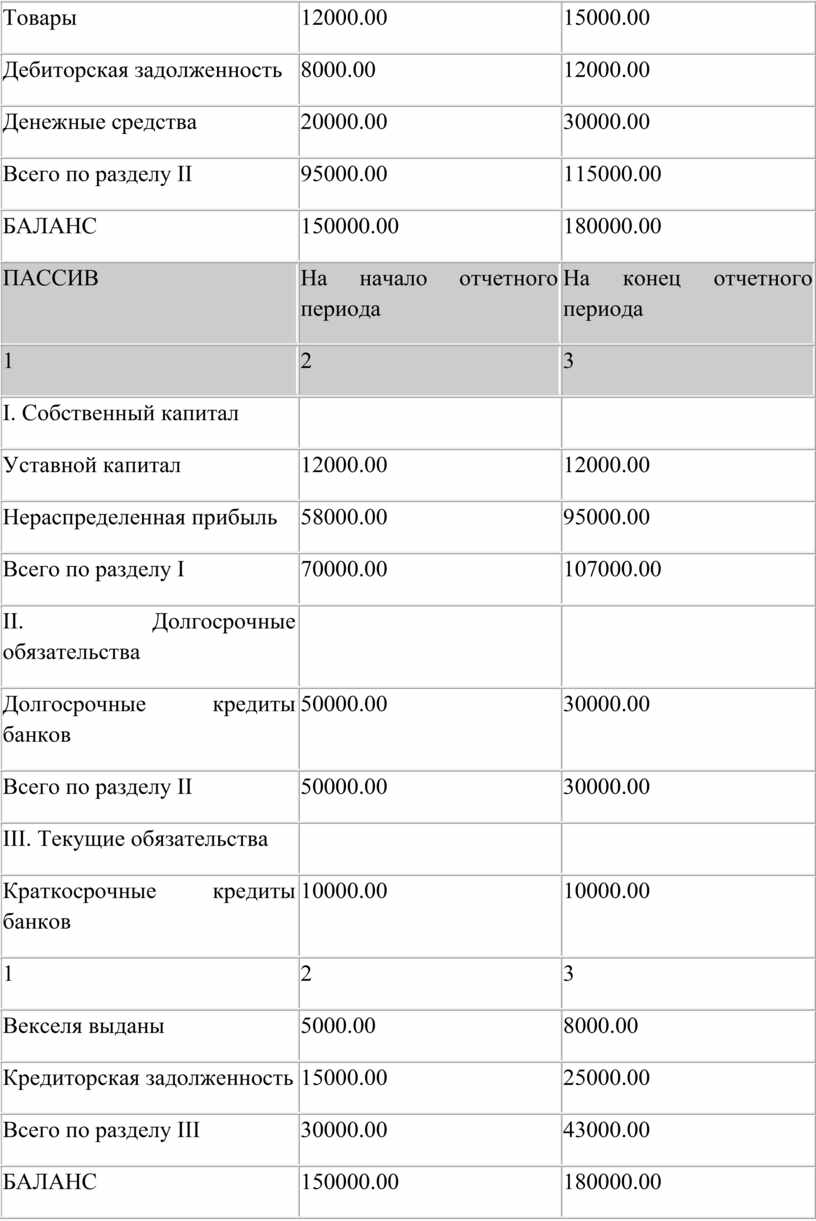

Товары |

12000.00 |

15000.00 |

|

Дебиторская задолженность |

8000.00 |

12000.00 |

|

Денежные средства |

20000.00 |

30000.00 |

|

Всего по разделу ІІ |

95000.00 |

115000.00 |

|

БАЛАНС |

150000.00 |

180000.00 |

|

ПАССИВ |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

|

І. Собственный капитал |

|

|

|

Уставной капитал |

12000.00 |

12000.00 |

|

Нераспределенная прибыль |

58000.00 |

95000.00 |

|

Всего по разделу І |

70000.00 |

107000.00 |

|

ІІ. Долгосрочные обязательства |

|

|

|

Долгосрочные кредиты банков |

50000.00 |

30000.00 |

|

Всего по разделу ІІ |

50000.00 |

30000.00 |

|

ІІІ. Текущие обязательства |

|

|

|

Краткосрочные кредиты банков |

10000.00 |

10000.00 |

|

1 |

2 |

3 |

|

Векселя выданы |

5000.00 |

8000.00 |

|

Кредиторская задолженность |

15000.00 |

25000.00 |

|

Всего по разделу ІІІ |

30000.00 |

43000.00 |

|

БАЛАНС |

150000.00 |

180000.00 |

* В реальном балансе данные указываются в тыс. грн., в нашем - в грн.

Из таблицы 1 видно, что баланс состоит из двух частей: актива и пассива. В первой части показываются все активы, которые находятся в распоряжении предприятия, по своей стоимости. В разделе І пассива показывается стоимость собственного капитала предприятия, а в разделах ІІ и ІІІ - сумма кредиторской задолженности.

Помимо того, что пассив состоит из собственного капитала и кредиторской задолженности, можно сказать, что он показывает, какая часть активов предприятия находится в его собственности, а какая заимствована и должна быть возвращена. При этом кредиторскую задолженность не обязательно связывать с возникновением у предприятия обязательств только по полученным активам. Так, если кредиторская задолженность возникла за полученные работы или предоставленные услуги, то это можно расценивать как необходимость возвращения части активов в виде денежных средств или других активов кредитору (то есть данные активы после возникновения задолженности можно считать заимствованными).

Можно также сказать, что суть І-го раздела пассива состоит в том, что он выражает ту часть активов, которая - независимо от того основные ли это средства, денежные средства, товары или дебиторская задолженность - останется в собственности предприятия после того, как оно погасит другими активами кредиторскую задолженность. Конечно, при условии, что такое погашение состоится в момент составления баланса или при условии, что предприятие после составления баланса не будет проводить никакой деятельности. Обычно это не означает, что при соответствующей действительности продаже имущества предприятия с целью проведения расчетов с кредиторами, у него останется именно эта часть активов (имеется в виду стоимость этих активов). Это связано с тем, что рыночная стоимость активов, которые реализовываются, может отличаться от стоимости, по которой они отображены в балансе, потому может возникнуть необходимость в продаже их большей или меньшей части.

Но суть І-го раздела пассива баланса от этого не меняется, так как соответственно принципу исторической (фактической) себестоимости все активы должны отображаться в учете и балансе по производственной себестоимости или стоимости приобретения. Это означает, что при приобретении товаров в кредит или получении предоплаты, предприятие увеличит сумму активов, которые находятся в его распоряжении, и одновременно увеличит сумму кредиторской задолженности на ту же сумму. Тем самым в балансе будут показаны увеличенные активы, а увеличенная кредиторская задолженность будет указывать, что они предприятию не принадлежат. Сумма собственных активов (капитала) при этом останется неизменной. В данном случае собственные активы и собственный капитал - синонимические понятия, так как капитал не обязательно означает имеющуюся сумму собственных денежных средств. Он может также существовать в виде других собственных активов, но указывается при этом в денежном выражении.

Таким образом мы подошли к главному принципу построения баланса, который можно изобразить следующей формулой:

К=А-О (1),

где К - сумма собственных активов (капитала) предприятия в денежном выражении;

А - сумма всех имеющихся на предприятии активов в денежном выражении;

О - сумма кредиторских обязательств предприятия (заимствованных активов) в денежном выражении.

Поскольку формулу (1) можно представить и в другом виде: А=К+О, и учитывая то, что К+О=П, где П - пассив, то в конечном виде формула (1) будет иметь такой вид:

А=П

Этот главный принцип построения баланса называется принципом двойственности или принципом двойного отображения. Он состоит в том, что в балансе одновременно должна приводиться информация о стоимости имущества (активов) предприятия, которое находится в его распоряжении, и информация о стоимости собственного и заимствованного имущества.

Таким образом, в любом балансе, если он составлен правильно, актив всегда должен равняться пассиву.

В балансе активы делятся на необоротные и оборотные, а кредиторская, дебиторская задолженности и финансовые инвестиции, - на долгосрочные и текущие. К необратимым принадлежат активы со сроком эксплуатации больше одного года. Такие активы называются основными средствами. Минимальная стоимостная граница активов со сроком эксплуатации большее одного года с целью отнесения их к необоротным может регулироваться законодательно, но в Украине предприятиям разрешено определять данную границу самостоятельно. К основным средствам, как правило, принадлежат разные здания, сооружения, автомобили, производственные средства, компьютеры, нематериальные активы и т. п. Активы, срок эксплуатации которых меньше одного года, относятся к оборотным активам. Как правило, это товары, материалы, продукция собственного производства, в т.ч. продукция, производство которой еще не закончено, денежные средства и т. п.

Дебиторская и кредиторская задолженности, а также финансовые инвестиции, в зависимости от того срок их погашения больше одного года или меньше, являются долгосрочными или текущими.

Напомним, что дебиторская задолженность у предприятия возникает в случае, если юридическое или физическое лицо становится его должником, а финансовые инвестиции - при покупке предприятием акций или пая в уставном капитале других предприятий, облигаций и др.

Баланс - это способ группирования и отображения активов по составу и характеристике их собственности в денежном выражении на определенный момент.

Обратим внимание на то, что в балансе активами признаются также финансовые инвестиции и дебиторская задолженность. Это происходит потому, что они отвечают определению актива в том понимании, что актив контролируется предприятием и может быть обменен на другой актив, в т.ч. на денежные средства, в будущем. Приобретя акции (пай в уставном фонде другого предприятия), предприятие может в будущем их реализовать и обеспечить себе поступление денежных средств или других активов. Это же касается и дебиторской задолженности. Так как погашение дебиторской задолженности означает, что предприятие получило определенные активы от дебитора, то можно сказать, что в балансе происходит обмен задолженности на эти активы. Также предприятие может уступить право требования долга по этой задолженности другому предприятию и получить что-то взамен.

Олег Байдык

Нормативная база

1. Закон о бухучете - Закон Украины "О бухгалтерском учете и финансовой отчетности в Украине" от 16.07.99 г. № 996-XIV;

2. П(С)БУ № 2 - Положение (стандарт) бухгалтерского учета 2 "Баланс", утвержденный приказом Минфина Украины № 87 от 31.03.1999 г.

* Часть этих документов вы сможете посмотреть на сайте Дт-Кт воспользовавшись функцией "Расширенный поиск"

Бухгалтерский учет

Основы бухгалтерского учета

В номере 1-2/2003 мы начали ознакомление с азами бухгалтерского учета и определили его предмет и метод, а также рассмотрели принцип строения бухгалтерского баланса и сущность информации, которую он представляет. В даном номере рассматривается суть и виды бухгалтерских счетов, а также двойная запись.

Счета бухгалтерского учета

На каждом предприятии необходима система учета (наблюдения), которая была бы способна беспрерывно следить за изменениями в имущественном состоянии, капитале и обязательствах. Также данная система должна обеспечивать возможность составления баланса и другой отчетности в нужный момент.

Для удовлетворения приведенных выше требований в системе бухгалтерского учета были разработаны и используются счета. Счета часто представляются в Т-образном виде. Пример такого представления показан на рисунке 1.

Рисунок 1

Теперь разберемся, каким образом с помощью счетов можно получать информацию о стоимости каждого вида товаров, о сумме денежных средств, величине дебиторской или кредиторской задолженности и т.д.

Это происходит вследствие того, что на счете в денежном выражении записывается вся эта информация.

После рассмотрения баланса мы знаем, что в нем отображается стоимость всех активов, собственного капитала и обязательств предприятия. Это отображение осуществляется посредством объединения активов и пассивов в отдельные группы - основные средства, оборотные активы, долгосрочные и текущие обязательства и т.д. Но такая информация является слишком обобщенной. Предприятиям для обеспечения надлежащего учёта необходимо фиксировать каждый отдельный вид активов и пассивов по их стоимости и только после этого объединять их в отдельные подгруппы, а подгруппы в свою очередь в основные группы для их последующего представления в балансе предприятия.

Для учёта таких отдельных видов, подгрупп и групп и предназначены счета. Причем каждому активу и пассиву (то есть той или иной группе) соответствует свой счет. В Украине, впрочем, как и во всём мире, бухгалтерские счета имеют не только название, но и свой номер. Наличие номера счета даёт массу преимуществ, в том числе возможность автоматизации учётных процессов.

Перечень всех счетов, их название и номера регламентируются законодательно и даны в Плане счетов, который построен таким образом, что первая цифра номера счета (класс счёта) означает определенную группу активов, капитала, обязательств, доходов и затрат. Например, в Плане счетов первая цифра 1 в номере счетов означает необоротные активы, 2 - запасы, 3 - денежные средства, краткосрочную дебиторскую задолженность и прочие оборотные активы, 4 - собственный капитал, 5 - долгосрочные обязательства, 6 - текущие обязательства, 7 - доходы и результаты деятельности, 8 - затраты по элементам, 9 - затраты деятельности. Следующая цифра счета (номер синтетического счёта) означает определенную подгруппу внутри основной группы. Например, счет 11 - это «Прочие необоротные материальные активы», а счет 12 - «Нематериальные активы» и т.д.

Деление той или иной группы на подгруппы привело к необходимости появления субсчетов, на которые, соответственно, делится счёт. Например, если какую-то группу активов нам необходимо разделить на две подгруппы, то и счет делится на два соответствующих этим подгруппам субсчёта. Для примера возьмём счёт 30 «Касса», который делится на два субсчёта 301 «Касса в национальной валюте» и 302 «Касса в иностранной валюте». В случае возникновения необходимости ведения отдельного учёта составных частей какой-либо подгруппы, т.е. разделить ещё и подгруппу, то для этого достаточно субсчет, соответствующий данной подгруппе разделить на необходимое количество субсчетов второго порядка. Этот процесс можно продолжать до тех пор, пока каждому отдельному объекту учета не будет присвоен свой субсчёт № порядка. Но надо ли это делать? На сколько необходима и эффективна такая степень детализации? Ответ на данный вопрос каждое предприятие даёт самостоятельно, учитывая свои, специфические условия.

Три вида хозяйственных операций

Прежде чем перейти к процессу отображения стоимости активов и пассивов на счетах скажем, что каждая хозяйственная операция влияет на изменения в состоянии как минимум двух объектов баланса. В связи с этим хозяйственные операции делятся на три вида:

1. Те, которые вызывают изменения только в состоянии активов предприятия. Примером таких операций может служить оприходование денежных средств с текущего счета в банке в кассу предприятия. Денежные средства на текущем счёте уменьшились ровно на столько, на сколько увеличились в кассе. При этом общая сумма (баланс) активов предприятия не изменится и сохранится равенство между пассивом и активом баланса. То же самое произойдет если, например, передать материалы в производство, выдать деньги с кассы в подотчет и т. п.

2. Те, которые вызывают изменения только в состоянии пассивов предприятия. Примером таких операций может служить замена одного кредитора другим. Допустим, мы взяли кредит в банке для того, чтобы расчитатся с долгом (погасить кредиторскую задолженность), например, поставщику товаров. «Исчез» долг перед поставщиком, но возник такой же перед банком. При этом общая сумма (баланс) пассивов предприятия не изменится и сохранится равенство между пассивом и активом баланса. То же самое произойдет если, например, создать резервный фонд за счет прибыли и т.п.

3. Те, которые вызывают изменения одновременно и в активах, и в пассивах предприятия, причем как в сторону увеличения, так и в сторону уменьшения. Примером такого вида операций могут служить операции купли товаров в кредит (увеличение суммы баланса), и выдача зароботной платы из кассы предприятия (уменьшение суммы баланса). При покупке товаров в кредит возникает долг за товар (увеличиваются пассивы), а также увеличивается сумма товаров на ту же сумму (увеличиваются активы), таким образом происходит увеличение общей суммы баланса актива и пассивая. При выдаче зароботной платы происходит уменьшение денег в кассе предприятия (уменьшаются активы) и «исчезает» долг по зароботной плате (уменьшаются пассивы). Сумма баланса актива и пассива при этом уменьшается. Равенство актива и пассива баланса при этом также не меняется, так как изменения происходят в одинаковой сумме.

Итак, на каждом счете, на котором отображается стоимость активов, обязательств или составной части собственного капитала, должны отображаться и изменения в их состоянии. Эти изменения должны быть отображены на счетах бухгалтерского учета в хронологическом порядке (в порядке их осуществления во времени), а операции, которые приводят к таким изменениям, должны быть зарегистрированы в журнале регистрации хозяйственных операций.

Двойная запись

Рассматривая виды хозяйственных операций, мы пришли к выводу, что каждая хозяйственная операция влияет на изменения в состоянии как минимум двух объектов баланса или, можно сказать иначе, каждая хозяйственная операция влияет на изменения в состоянии как минимум двух бухгалтерских счетов. Такое одновременное отображение изменений в двух счетах (объектов баланса) называется корреспонденцией счетов, в которых состоялись изменения. Отображение корреспонденции счетов и суммы операции называется бухгалтерской записью или проводкой1 .

1 Слово «проводка» (от провести (отразить) хозяйственную операцию в бухгалтерском учёте) ранее считалось чуть ли не бухгалтерским жаргоном, а сегодня применяется даже в нормативных документах, изданных государственными органами. Более правильное название (академическое) - это «двойная запись».

Проводка имеет следующий вид:

Д-т (№ счёта) К-т (№ счёта) Сумма, на которую произошла хозяйственная операция.

Например

|

Д-т 661 |

К-т 301 |

1000,00 грн. |

Читается это так: «Дебет 661 счета, кредит 301 счета на сумму одна тысяча гривен».

Вы, наверное, обратили внимание на то, что в бухгалтерской проводке мы не использовали названия счетов, а только их номера. Но любой бухгалтер, знающий план счетов, глядя на данную проводку, тут же скажет вам, какая операция отражена данной проводкой, а именно, выдача из кассы предприятия заработной платы в национальной валюте. Если вы ещё не знакомы с этой азбукой, то вам просто необходимо её изучить и запомнить.

Прежде чем дать бухгалтерскую проводку на основании осуществленной операции, сначало необходимо определить, какие счета будут задействованы в этой проводке. Данный процесс называется контировкой.

Следует запомнить, что те операции, которые не влияют на изменения в состоянии активов, собственного капитала и обязательств и не имеют денежного выражения в бухгалтерском учете, не отображаются. Примерами таких операций могут служить прием сотрудника на работу, изменение режима работы предприятия и другие.

В бухгалтерском учете все операции должны быть подтверждены документально. Каждая бухгалтерская проводка осуществляется только на основании определенных первичных документов, перечень, содержание и форма которых регламентируются соответствующими нормативными документами.

Обычно хозяйственная операция влияет на изменение в состоянии двух бухгалтерских счетов, но не редко случается, что одна хозяйственная операция изменяет состояние нескольких счетов, трёх, четырёх или более. Такие операции отражаются несколькими проводками. Примеры таких операций будут приведены позже.

Бухгалтерские проводки в зависимости от вида хозяйственной операции, которую они отображают, также могут быть трех видов:

1. отображающие увеличение одних активов за счет других;

2. отображающие увеличение одной части пассива за счет другой;

3. отображающие изменения как в активе, так и в пассиве баланса предприятия.

Все три вида проводок не изменяют баланс актива и пассива, так как изменения в разных статьях баланса отображаются в одинаковых суммах.

Говоря о кореспонденции счетов и бухгалтерских проводках было показано, что они задействуют как минимум два счета и отображаются по дебету одного из них и по кредиту другого.

Данная кореспонденция «Дебет (один счет) - Кредит (второй счет) происхоит потому, что вследствие хозяйственных операций может происходить увеличение и уменьшение как в состоянии активов, так и пассивов предприятия, и в связи с тем, что счета делятся на активные и пассивные.

Счета, на которых отображаются те виды, подгруппы и группы активов предприятия, которые формируют актив баланса, называются активными счетами, а те, что пассив - пассивными.

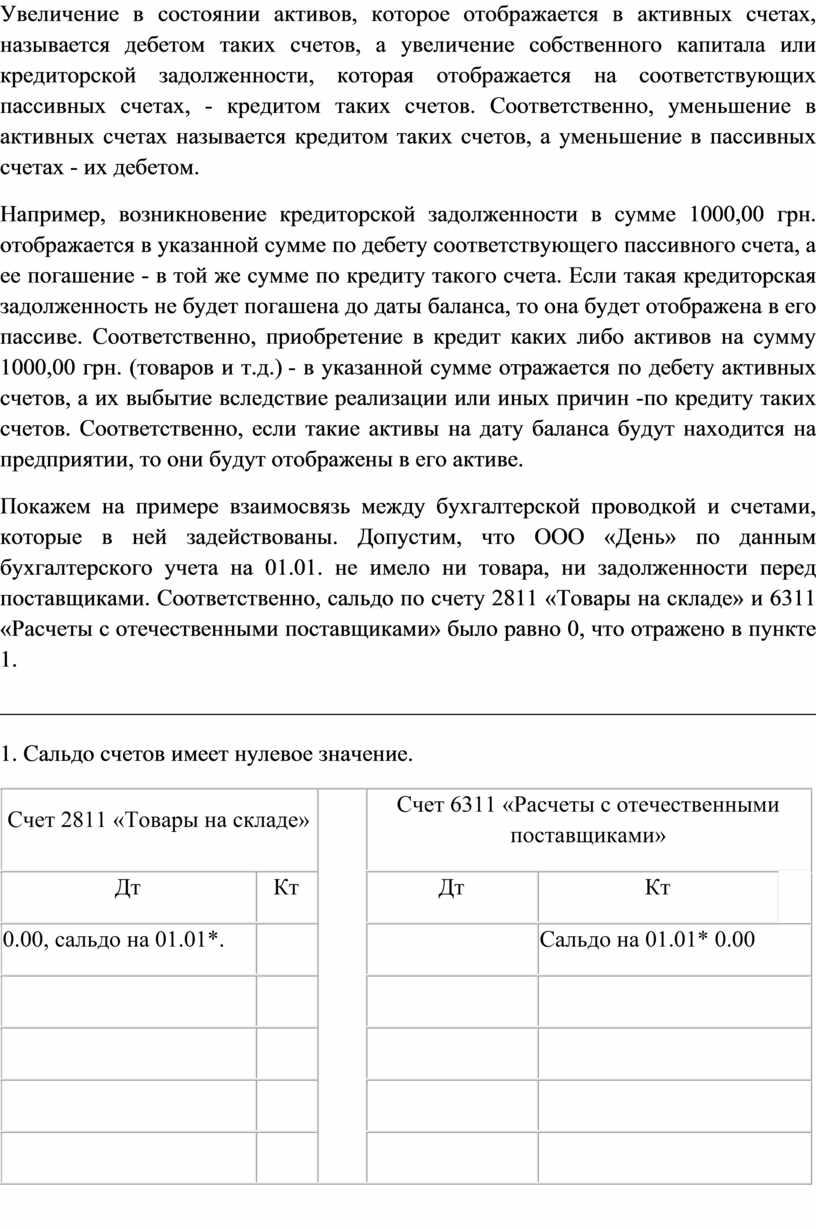

Увеличение в состоянии активов, которое отображается в активных счетах, называется дебетом таких счетов, а увеличение собственного капитала или кредиторской задолженности, которая отображается на соответствующих пассивных счетах, - кредитом таких счетов. Соответственно, уменьшение в активных счетах называется кредитом таких счетов, а уменьшение в пассивных счетах - их дебетом.

Например, возникновение кредиторской задолженности в сумме 1000,00 грн. отображается в указанной сумме по дебету соответствующего пассивного счета, а ее погашение - в той же сумме по кредиту такого счета. Если такая кредиторская задолженность не будет погашена до даты баланса, то она будет отображена в его пассиве. Соответственно, приобретение в кредит каких либо активов на сумму 1000,00 грн. (товаров и т.д.) - в указанной сумме отражается по дебету активных счетов, а их выбытие вследствие реализации или иных причин -по кредиту таких счетов. Соответственно, если такие активы на дату баланса будут находится на предприятии, то они будут отображены в его активе.

Покажем на примере взаимосвязь между бухгалтерской проводкой и счетами, которые в ней задействованы. Допустим, что ООО «День» по данным бухгалтерского учета на 01.01. не имело ни товара, ни задолженности перед поставщиками. Соответственно, сальдо по счету 2811 «Товары на складе» и 6311 «Расчеты с отечественными поставщиками» было равно 0, что отражено в пункте 1.

1. Сальдо счетов имеет нулевое значение.

|

Счет 2811 «Товары на складе» |

Счет 6311 «Расчеты с отечественными поставщиками» |

||||

|

Дт |

Кт |

Дт |

Кт |

||

|

0.00, сальдо на 01.01*. |

|

|

Сальдо на 01.01* 0.00 |

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

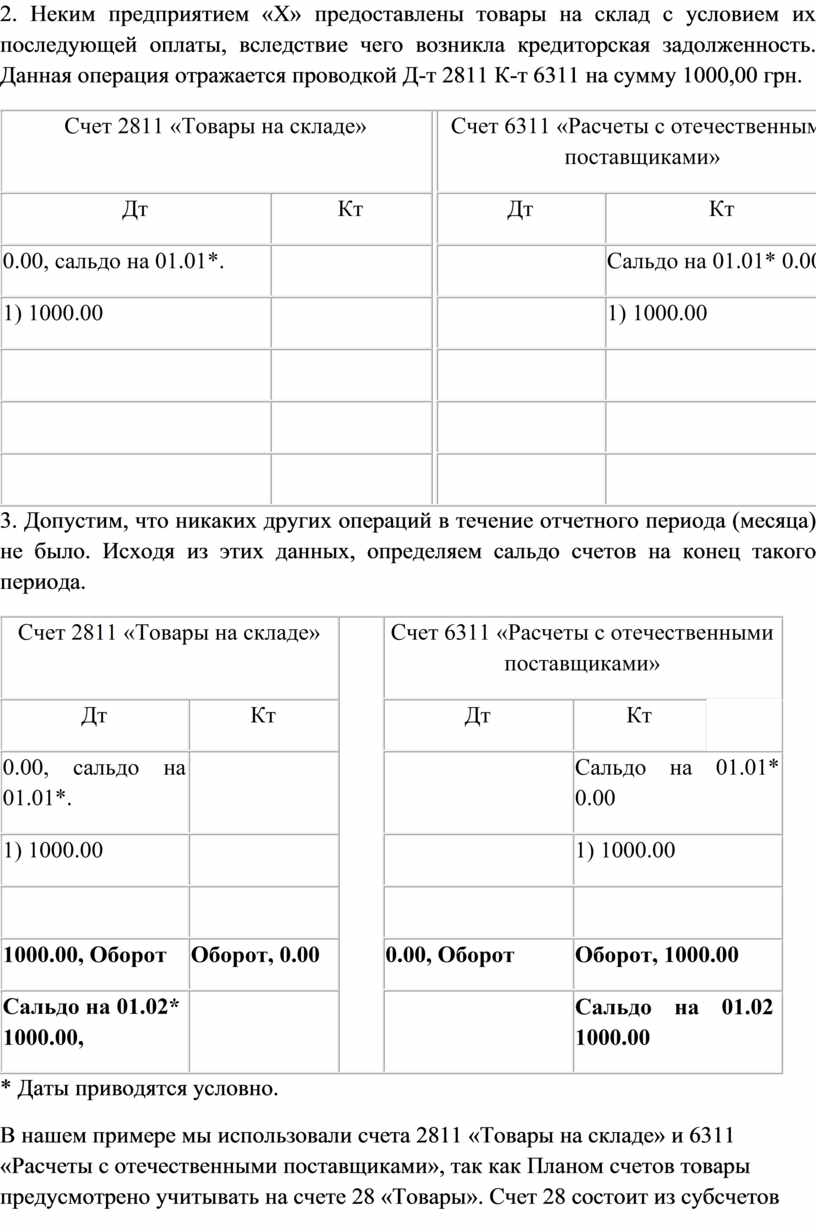

2. Неким предприятием «Х» предоставлены товары на склад с условием их последующей оплаты, вследствие чего возникла кредиторская задолженность. Данная операция отражается проводкой Д-т 2811 К-т 6311 на сумму 1000,00 грн.

|

Счет 2811 «Товары на складе» |

Счет 6311 «Расчеты с отечественными поставщиками» |

||||

|

Дт |

Кт |

Дт |

Кт |

||

|

0.00, сальдо на 01.01*. |

|

|

Сальдо на 01.01* 0.00 |

||

|

1) 1000.00 |

|

|

1) 1000.00 |

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

3. Допустим, что никаких других операций в течение отчетного периода (месяца) не было. Исходя из этих данных, определяем сальдо счетов на конец такого периода.

|

Счет 2811 «Товары на складе» |

Счет 6311 «Расчеты с отечественными поставщиками» |

||||

|

Дт |

Кт |

Дт |

Кт |

||

|

0.00, сальдо на 01.01*. |

|

|

Сальдо на 01.01* 0.00 |

||

|

1) 1000.00 |

|

|

1) 1000.00 |

||

|

|

|

|

|

||

|

1000.00, Оборот |

Оборот, 0.00 |

0.00, Оборот |

Оборот, 1000.00 |

||

|

Сальдо на 01.02* |

|

|

Сальдо на 01.02 |

||

* Даты приводятся условно.

В нашем примере мы использовали счета 2811 «Товары на складе» и 6311 «Расчеты с отечественными поставщиками», так как Планом счетов товары предусмотрено учитывать на счете 28 «Товары». Счет 28 состоит из субсчетов 281-285. Счет 281 называется «Товары на складе», счет 282 «Товары в торговле» и т.д. Номер субсчета второго порядка 2811 был использован для одного вида товара. Для другого вида товара может быть использован счет 2812 и т.д. Таким образом счет 281 будет объединять стоимость товаров, которые отображаются на счетах 2811 и 2812. В свою очередь счет 28 - стоимость товаров, которые отображаются на счетах 281-285. Счет 28 называется синтетическим счетом.

В балансе (таблица 1) (Дебет - Кредит №1-2/2003) было показано значение этого счета: 12000.00 грн. на начало отчетного периода и 15000.00 грн. на его конец. Те синтетические счета, которые формируют баланс предприятия, называются балансовыми. Счета 281-285 называются субсчетами, так как они формируют отдельные подгруппы в составе синтетического счета, а счета 2811 и 2812 - аналитическими. Аналогичную структуру имеет счет 63 «Расчеты с подрядчиками и поставщиками» и другие счета.

Поскольку остаток активов, собственного капитала и кредиторской задолженности не может быть отрицательным, а может иметь или нулевое, или положительное значение, то такой остаток в активных счетах отображается по дебету, а в пассивных - по кредиту. Данные остатки называются сальдо счетов (смотри на стр. 5 пример со счетами 2811 и 6311).

Использование терминов «дебет», «кредит» и «сальдо» является сугубо символичным и связано с историей бухгалтерского учета. Сальдо счетов может определяться в конце отчетного периода для составления баланса, а также может определяться в любой другой нужный момент времени.

Итоги записей по дебету и кредиту счета называют оборотами по дебету и кредиту за определенный период. Разница между суммами, указанными на одной стороне счета и на другой (имеется в виду правая или левая сторона счёта), то есть оборотом по кредиту и оборотом по дебету, будет определять сальдо этого счета на определенную дату. При этом необходимо учесть остаток (сальдо) на начало периода, по которому подводится итог. Помните - сальдо никогда не включается в итоговую сумму оборота по кредиту или дебету счёта.

Кроме активных и пассивных счетов существуют также активно-пассивные.

Активно - пассивные счета применяются для учета операций, сальдо которых могут быть отображены как в активе, так и в пассиве баланса. Примером такого счета может служить счет 372 «Расчеты с подотчетными лицами». Так, если сотрудник за собственные денежные средства в сумме 100.00 грн. приобрел что-то для предприятия, то у предприятия возникнет на эту сумму кредиторская задолженность перед работником. Возникновение такой задолженности в этой сумме отображается по кредиту счета 372. Такая задолженность, если она приходится на дату составления баланса, будет отображена в его пассиве. Если предприятие предоставляет денежные средства в сумме 100.00 грн. работнику для купли определенных активов, то у него возникнет на эту сумму дебиторская задолженность, которая отображается по дебету счета 372. Такая задолженность, если она не будет погашена до даты баланса, будет отображена в его активе.

Активные, пассивные и активно-пассивные счета могут быть распределительными, регулирующими, калькуляционными, накопительными, результативными.

Распределительные счета предназначены для накопления определенных затрат предприятия и отнесения их, например на себестоимость изготовленной продукции. Примером такого счета может служить счет 91 «Общепроизводственные затраты». Затраты, собранные на таких счетах, списываются в конце каждого месяца на себестоимость производства продукции, и таким образом конечного сальдо данные счета не имеют. Распределительные счета не являются балансовыми и данные, которые на них накапливаются, отображаются в балансе в составе других счетов, таких как 23 «Произвоство» (стоимость продукци, производство которой еще не завершено), 26 «Готовая продукция» и т.д, на которые обшепроизводственные затратыраспределяются. Если такие затраты на предприятии были осуществлены в сумме 500,00 грн., то они будут отображены по мере осуществления по дебиту счета 91, а их списание в этой же сумме в конце месяца - по кредиту этого счета в дебет счета 23.

Регулирующие счета предназначены для корректирования оценки объектов учета. Данные счета в конце отчетного периода собственного сальдо не имеют (следовательно, в балансе не отражаются). Например, предприятие использует метод нормативных затрат для учета прихода и реализации изготовленной продукции с ограниченым сроком годности. В конце месяца, когда становится известной фактическая себестоимость (известны все фактические затраты), разницы между нормативными и фактическими затратами относятся на регулирующие счета. Разницы могут отображаться как по дебету, так и по кредиту таких счетов в зависимости от того какие из затрат больше - фактические или нормативные. После этого данные счета в полной сумме кореспондируют с такими счетами, как себестоимость реализованой готовой продукции, и готовая продукция, увеличивая или уменшая такие счета по дебету и кредиту, соответственно, и тем самым закрываются. В Плане счетов предусмотрены дополнительные счета, которые могут использоваться для этих целей, например, счет 77 или 78.

Калькуляционные счета предназначены для учета фактической себестоимости произвостава продукции. Сальдо этого счета может быть нулевым, если производство продукции прекратилось и у предприятия отсутствует продукция, производство которой еще не завершено, или может быть только дебетовое сальдо. Примером такого счета может служить счет 23 «Производство». По дебету счета 23 отображаются затраты, которые осуществляются для производства продукции, а по кредиту - выход готовой продукции. Данные счета являются балансовыми, и в балансе они показываются в составе незавершенного производства. Например, материальные, трудовые и иные затраты, которые были осуществлены в сумме 2000,00 грн., отображались по дебету счета 23. Выход готовой продукции в сумме 1000,00 грн. до даты баланса был отображен по кредиту этого счета. Таким образом, сумма 1000,00 грн. на дату баланса будет показана в его активе в составе незавершенного производства.

Накопительные счета предназначены для учета доходов предприятия, себестоимости реализованой продукции или товаров и затрат отчетного периода. На данных счетах накапливается информация о доходах и затратах предприятия, которые предприятие получает и, соответственно, осуществляет на протяжении отчетного периода. В конце отчетного периода данные счета закрываются для определения результатов деятельности предприятия. Определение доходов и затрат регламентируется соответствующими Положениями (стандартами) бухгалтерского учета. Заметим только, что доходы включают доходы (выручку) от реализации продукции (товаров, работ, услуг) по стоимости реализации, но без учета налога на добавленную стоимость и других налогов и сборов, которые включаются в стоимость реализации, и прочие доходы. Затратами отчетного периода признаются затраты, которые не относятся к себестоимости изготовленной продукции - это затраты на содержание аппарата управления предприятием, отделов, сбыта и т. п.

Так как прибыль является составной частью капитала предприятия, то и доходы, которые формируют эту прибыль, имеют с ней одинаковый характер отображения на счетах бухгалтерского учета, и потому получение доходов отображается по кредиту соответствующих счетов. Затраты имеют противоположный характер с доходами, а потому по мере их осуществления отображаются по дебету соответствующих счетов. Ранее было сказано, что данные счета закрываются в конце отчетного периода, то есть приводятся к нулевому состоянию. Это означает, что счета доходов дебетуются на всю, отображенную на них на протяжении отчетного периода, сумму, в корреспонденции с результативными счетами, а затраты кредитуются аналогичным образом в корреспонденции с результативными счетами. Примерами накопительных счетов могут быть счета: 70 «Доходы от реализации», 71 «Другой операционный доход», 80 «Материальные затраты», 81 «Затраты на оплату труда», 90 «Себестоимость реализованной готовой продукции» и прочие. Например, полученные доходы в суме 50000.00 грн. были отображены по кредиту счета 70. В конце отчетного периода эта сумма будет списана по кредиту этого счета в кредит результативного счета (счет №79).

Результативные счета, как упоминалось при рассмотрении накопительных счетов, предназначены для определения результатов деятельности путем корреспонденции со счетами доходов и затрат и определения сальдо. Сальдо определяется путем нахождения разницы между суммами в правой и левой части счета. Если полученное таким образом сальдо - кредитовое, то оно будет выражать полученную прибыль, если дебетовое - убыток. После определения результата деятельности в конце отчетного периода данный результат показывается в пассиве баланса предприятия в виде нераспределенной прибыли или непокрытых убытков. Примером результативных счетов является счет 79 «Финансовые результаты». Например с дебета счета 70 по кредиту счета 79 была отображена сумма 5000,00 грн., а с кредита счета 90 в дебит счета 79 - сумма 40000,00 грн. Таким образом прибыль составит 10000,00 грн. и она будет отображена в пассиве баланса в составе нераспределенной прибыли предприятия.

Таким образом видим, что все данные, которые отображаются на счетах бухгалтерского учета прямым или косвенным способом, попадают в баланс предприятия и формируют его.

Нормативная база

План счетов - «План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций», утвержденный приказом Министерства финансов Украины от 30.11.99 г., № 291.

* Часть этих документов вы сможете посмотреть на сайте Дт-Кт воспользовавшись функцией "Расширенный поиск"

Рекомендуем! Литература (статьи) для самостоятельного изучения:

«О бухгалтерии по-человечески» Грачова Р.

Учеб. пособие. Издание третье, переработанное и дополненное. - К.: Галицкие контракты. - 2002 г. - 256 с.

Часть 1, раздел 1, главы 1, 2, 3, 4, стр. 11-20.

Основы бухгалтерского учета

Продолжение. Начало см. в "ШБ" №№ 1-2, 5/2003 г.

Продолжая изучение основ бухгалтерского учета, рассмотрим разные способы представления бухгалтерских счетов, взаимосвязи счетов с оборотной ведомостью и балансом предприятия, а также взаимосвязи между оборотной ведомостью и балансом.

Оборотная ведомость и баланс

Как было показано в "ШБ" № 5/2003, данные, которые отображаются на счетах бухгалтерского учета прямым или косвенным методом, заносятся в баланс предприятия.

Перед составлением баланса составляется оборотная ведомость за соответствующий отчетный период. Оборотная ведомость имеет вид таблицы, где представляются балансовые синтетические счета, которые используются на предприятии, их сальдо на начало отчетного периода, оборот по дебету и кредиту за отчетный период и сальдо на конец этого периода. Сальдо на начало и конец отчетного периода из оборотной ведомости переносятся в баланс предприятия, в соответствующие его строки. Оборотную ведомость также называют оборотным балансом.

Практическое занятие

В качестве примера возьмем небольшое предприятие по пошиву одежды "День". Для облегчения понимания порядка отражения хозяйственных операций бухгалтерскими проводками и их влияния на состояние счетов, взаимосвязь счетов с балансом предприятия и т. п. мы постарались максимально упростить пример, в какой-то мере даже в ущерб точности (полноте) отражения некоторых операций. Об этом необходимо помнить и при рассмотрении данного примера, и далее при изучении темы.

Допустим, что предприятие только что (01.01.03 г.) зарегистрировано и у него еще нет никаких активов и пассивов, соответственно, нет и остатков по счетам или, говоря иными словами, они имеют нулевое значение. Для начала выберем бухгалтерские счета, на которых будут отображаться все составные части хозяйственной деятельности, необходимые для ее начала, а также укажем принадлежность счетов к активным (А), пассивным (П) или активно-пассивным (А/П).

(А) 10 "Основные средства". На этом счете предприятие будет учитывать стоимость швейного оборудования, транспортных средств и других необоротных активов. По дебету этого счета (когда счёт 10 стоит в левой части бухгалтерской проводки, например Д10 К63) отражается поступление (приход) на баланс предприятия основных средств, а по кредиту (когда счёт 10 стоит в правой части бухгалтерской проводки, например Д13 К10) - их списание (расход). Причем сумма прихода или расхода соответствует сумме, указанной в проводке. Это правило в равной степени относится ко всем активным счетам.

И ещё одно важное правило, касающиеся счетов, на которых учитываются активы. Если по дебету счёта отражается поступление, а по кредиту - расход, то сальдо (остаток) такого счета всегда должно быть дебетовым, так как нельзя осуществить уменьшение на сумму большую той, которая имеется в наличии (остаток), и нельзя уменьшить то, что равно нулю.

(П) 13 "Износ (амортизация) необоротных активов". Предназначен для учета накопленного износа основных средств. Износ основных средств начисляется в связи с тем, что в процессе эксплуатации таких средств происходит их моральное и физическое старение - то есть постепенная ("порционная") потеря их стоимости. Так как это старение происходит в связи с использованием основных средств для производства продукции, то "порции" стоимости таких средств должны относится на себестоимость такой продукции как расходы, которые называются амортизационными. Поэтому счет 13 (по кредиту) корреспондирует с дебетом счета 83 "Амортизация", который является счетом затрат. В результате такой корреспонденции происходит возникновение затрат, которые относятся на себестоимость изготавливаемой продукции, и одновременно по кредиту счета 13 показывается, какая часть стоимости основных средств была отнесена на такую себестоимость.

Для еще большего упрощения приведем сравнение использования в производстве каких-либо материалов и основных средств. Так, если материалы передаются в производство, то происходит их физическое и стоимостное уменьшение, например на складе. Стоимость таких материалов считается материальными затратами. Это отражается по дебету соответственного счета затрат и кредиту счета материалов. При использовании в производстве основных средств происходит только их стоимостное уменьшение без физического. Такое уменьшение стоимости также считается амортизационными затратами. Это отражается по дебету счета затрат, а поскольку физического уменьшения основных средств не происходит - то не по кредиту счета 10, а по кредиту счета 13. Напомним также, что поскольку по кредиту пассивных счетов отражается увеличение, а по дебету - уменьшение, то сальдо (остаток) таких счетов, как правило, должно быть кредитовым.

(А) 20 "Производственные запасы". Предназначен для учета швейных материалов в нашем примере тканей, фурнитуры и пр. По дебету отражается поступление материальных ценностей, а по кредиту - их списание (передача) в производство и на прочие цели.

(А) 23 "Производство". Предназначен для учета (аккумулирования) по дебету всех затрат, связанных с производством продукции, в нашем примере - костюмов, платьев и пр. Аккумулируются затраты в течение всего срока производства и к моменту его окончания по дебету формируется производственная себестоимость (слово которое ярко характеризует свое значение - себе стоимость) произведённой продукции. После того как процесс производства завершён и продукция признана готовой, она передается на склад готовой продукции, и её себестоимость списывается по кредиту счёта 23, как правило, на счёт готовой продукции сч. 26. (Д26 К23).

(А) 26 "Готовая продукция". Предназначен для учета по дебету производственной себестоимости изготовленной продукции (смотри выше сч. 23), которая находится на предприятии. По кредиту осуществляется списание этой продукции (ее стоимости) вследствие реализации и пр.

(А) 30 "Касса". Предназначен для учета по дебету поступления денежных средств в кассу предприятия, а по кредиту - их выдачи из кассы.

(А) 31 "Счета в банках". Предназначен для учета по дебету поступления денежных средств на счета предприятия, например, как оплата за реализованную продукцию, а по кредиту - их списание, например, уплата налогов в бюджет.

(А/П) 36 "Расчеты с покупателями и заказчиками". Предназначен для учета операций с покупателями и заказчиками, как правило, связанных с продажей готовой продукции. По дебету счета отражается стоимость готовой продукции (по ценам реализации), переданной покупателям (возможно товаров или услуг - но это отдельная тема), а по кредиту - оплата продукции покупателями (заказчиками). Здесь, наверное, стоит поговорить о понятии дебитор и кредитор. Представьте покупателя, с которым до этого предприятие не имело ни каких отношений. И вот на основании заключённого договора мы передали ему готовую продукцию на 1000,00 грн. Но оплаты не получили. По дебету счёта 36 мы отразим сумму 1000,00 грн., а по кредиту - 0. Следовательно, сальдо (остаток) будет дебетовый 1000,00 грн. В данном случае говорят, что у предприятия есть дебитор (тот, кто ему должен) и, как правило, называют сумму долга.

Если представить обратную ситуацию - предприятие-покупатель заплатило нам авансом 850,00 грн. за продукцию, но мы её ещё не передали, то в этом случае получим кредитовое сальдо (остаток) по счёту 36 на сумму 850,00 грн. В данном случае говорят, что у предприятия есть кредитор (тот, кому мы должны) и, как правило, называют сумму долга. Все, что было сказано выше в отношении дебетового и кредитового сальдо и соответствия их понятиям дебитор и кредитор, справедливо только в отношении счетов, учитывающих расчёты. К таким счетам в частности относятся приведённые ниже счета 63 и 66.

(П) 40 "Уставной капитал". Предназначен для учета по кредиту величины зарегистрированного уставного капитала предприятия или его увеличения, а по кредиту - его уменьшение.

(А/П) 44 "Нераспределенная прибыль (непокрытые убытки). Предназначен для отображения по кредиту полученной прибыли, а по дебету или понесенных убытков, или использования прибыли. Являясь активно-пассивным счетом, он всегда отображается в составе собственного капитала предприятия, увеличивая его - имея кредитовое сальдо или уменьшая - имея дебетовое сальдо.

(А) 46 "Неоплаченный капитал". Предназначен для отображения по дебету суммы дебиторской задолженности учредителей по взносам в уставной капитал, а по кредиту - ее погашение учредителями.

(А/П) 63 "Расчеты с поставщиками и подрядчиками". Предназначен для учета операций с поставщиками и подрядчиками, которые связаны с поставками производственных материалов, товаров и других ценностей на предприятие. По кредиту этого счета отображается стоимость ценностей, поступивших на предприятие, а по дебету - их оплата предприятием.

Аналогично, как и на счете 36, на данном счете может отображаться как дебиторская, так и кредиторская задолженность предприятия. Например, на основании заключённого договора с поставщиком мы получили от него материалов на 1000,00 грн. но оплаты еще не произвели. По кредиту счёта 63 мы отразим сумму 4000.00 грн., а по дебету - 0. Следовательно, сальдо (остаток) на дату баланса будет кредитовый 4000,00 грн. Если представить обратную ситуацию - мы заплатили поставщику авансом 2600,00 грн. за материалы, но их ещё не получили, то в этом случае получим дебетовое сальдо (остаток) по счёту 63 на сумму 2600,00 грн.

(А/П) 66 "Расчеты по оплате труда". Предназначен для отображения по кредиту начислений заработной платы работникам предприятия за выполненные ними в соответствии с трудовыми договорами работы, и возникшей в связи с этим кредиторской задолженности перед сотрудниками по заработной плате, а по дебету - удержание налогов и выдачу заработной платы работникам (погашение задолженности предприятия перед работниками по оплате труда).

(П) 70 "Доходы от реализации". Предназначен для отображения по кредиту доходов от реализации произведенной продукции, а по дебету - отнесения этих доходов в кредит счета 79 для последующего определения финансового результата от реализации (прибыль или убыток). Об НДС и других налогах пока не говорим.

(А/П) 79 "Финансовые результаты". Предназначен для определения полученных прибылей или понесенных убытков путем корреспонденции по кредиту со счетами доходов (в нашем случае это счет 70), а по дебету - со счетами затрат (в нашем случае это счет 90), понесённых в связи с получением данных доходов и дальнейшим нахождением разницы между оборотом по дебету и кредиту данного счета. Если такая разница будет в "пользу" дебета (оборот по дебету больше оборота по кредиту), то она будет выражать убыток, а если в "пользу" кредита (оборот по кредиту больше оборота по дебету) - то прибыль. Не зависимо от того, получим мы в результате прибыль или убыток, полученная разница между дебетовым и кредитовым оборотом списывается на счет 44. Прибыль - Дт 79 Кт 44. Убыток Дт 44 Кт 79.

(А) 80 "Материальные расходы". Предназначен для учета по дебету стоимости материалов, которые отпущены на изготовление продукции или другие цели, а по кредиту - списание стоимости использованных материалов на счет 23.

(А) 81 "Расходы на оплату труда". Предназначен для учета по дебету затрат на оплату труда сотрудников, а по кредиту - списание затрат по оплате труда на счет 23.

(А) 83 "Амортизация". Предназначен для учета по дебету расходов на амортизацию основных средств. Данный счет корреспондирует по дебету только со счетом 13. В данном случае при такой корреспонденции происходит постепенное (порционное) отнесение стоимости основных средств на расходы. По кредиту - осуществляется списание расходов на амортизацию на счет 23.

(А) 90 "Себестоимость реализации". Предназначен для учета по дебету производственной себестоимости продукции, которая была реализована, т.е. показывает расходы на ее производство, а по кредиту - списание себестоимости реализованной продукции на счет 79.

Обратим особое внимание на счета 80, 81, 83 и 90. Счета 80, 81, 83 предназначены для учета затрат по их видам - материальные, на оплату труда, амортизационные и т.д. Использование этих счетов позволяет легко делать анализ затрат по их видам и величине. Данные затраты на нашем предприятии считаются только производственными и списываются на счет "производство" (23), где учитывается себестоимость производства общей суммой.

Счет 90 показывает общую производственную себестоимость реализованной продукции.

Применение счетов 81, 82, 83 и 90 показано в таблице 1 1 .

1 В таблице показан только один вариант, хотя возможны и другие. Например, если на счетах 81, 83 учитываются затраты на оплату труда непроизводственному персоналу, а также на амортизацию "непроизводственных" основных фондов, то эти затраты будут списываться не на счет 23, а на другие счета, такие, как 91 "Общепроизводственные расходы", 92 "Административные расходы" и др. Кроме этого предприятие может использовать только счета класса 8. В этом случае те затраты, которые можно отнести к производственным, списываются на счет 23, а остальные напрямую на счет 79. Следующий вариант - предприятие может не использовать счета класса 8. В данном случае та часть материалов начисленной заработной платы и т.д., которая используется на производство, будет относится на счет 23, а остальная часть - на счета класса 9.

Рассматривать на данном этапе обучения все возможные варианты, на наш взгляд, преждевременно, поэтому мы взяли только один возможный вариант и максимально его упростили.

Допустим, что в январе на предприятии имели место операции, которые записаны при помощи бухгалтерских проводок в таблице 1.

Таблица 1

|

№ п/п |

Содержание операции |

Корреспон- |

Сумма, грн. |

|

|

Дебет |

Кредит |

|||

|

1. |

Зарегистрирован уставной капитал предприятия 1 |

46 |

40 |

10000.00 |

|

2. |

Поступили денежные средства на расчетный счет от учредителя как взнос в уставной капитал (1000,00 грн.) 2 |

31 |

46 |

1000.00 |

|

3. |

Получены с расчетного счета денежные средства в кассу в сумме 700,00 грн. |

30 |

31 |

700,00 |

|

4. |

Приобретено за наличный расчет из кассы предприятия швейное оборудование на сумму 400,00 грн. и в течение отчетного периода введено в эксплуатацию 3 |

10 |

30 |

400,00 |

|

5. |

Получено на условиях последующей оплаты (через 10 дней) сырье и материалы (ткань и фурнитура) на сумму 300,00 грн. (ткани на сумму 270,00 грн., фурнитуры на 30,00 грн.) |

20 |

63 |

300,00 |

|

6. |

Уплачено из кассы стоимость сырья и материалов в сумме 300,00 грн 4 |

63 |

30 |

300,00 |

|

7. |

Отпущено со склада на производство двух костюмов тканей и фурнитуры на сумму 100,00 грн., (ткани на сумму 90,00 грн., фурнитуры на сумму 10,00 грн.) 5 |

80 |

20 |

100,00 |

|

8. |

Начислено заработную плату на сумму 10,00 грн. 6 |

81 |

66 |

10,00 |

|

9. |

Начислено износ оборудования в сумме 10,00 грн. |

83 |

13 |

10,00 |

|

10. |

Закончен пошив двух костюмов, и они поступили на склад готовой продукции |

26 |

23 |

120,00 |

|

11. |

Реализован один из костюмов по цене 80,00 грн. Деньги поступили в кассу 7 |

30 |

70 |

80,00 |

|

12. |

Определен финансовый результат от реализации |

70 |

79 |

80,00 |

|

13. |

Закрыт счет финансовых результатов на прибыль |

79 |

44 |

20,00 |

Примечание: 1. Данная операция является первой операцией предприятия, и с нее начинается разделение баланса предприятия на активную и пассивную часть, а также начинается весь бухгалтерский учет. Разделение происходит в связи с тем, что при регистрации предприятие получает в пассиве баланса собственный капитал в виде зарегистрированного уставного фонда, а в активе - задолженность учредителей (дебиторская), которые должны внести предприятию свои взносы. Уставной капитал имеет постоянное зарегистрированное значение, и поэтому в балансе происходит отображение этого значения неизменным до тех пор, пока не будут зарегистрированы изменения величины уставного капитала.

2. Учредитель внес только часть взноса в сумме 1000,00 грн. Остальная часть в сумме 9000,00 грн. остается еще не внесенной, и данная задолженность отображается остатком по дебету счета 46.

3. В данном случае используем упрощенную проводку. В действительности приобретение и ввод в эксплуатацию основных средств отображается как капитальные инвестиции.

4. В данном случае применяем упрощенную проводку.

5. Как видим, в данном случае отражение затрат осуществляется двумя проводками. При этом счет 80 дебетуется и кредитуется на одну и ту же сумму, в результате чего сальдо он не имеет. Та же ситуация со счетами 81 и 83. Реально изменения происходят только в счетах 20 и 23. Без использования счета 80 отпуск в производство костюмов и фурнитуры можно было бы отобразить одной проводкой: Дт 23 Кт 20 100,00 грн. Аналогичным образом можно было бы отобразить и операции 8 и 9. Но в этом случае для получения информации по видам затрат после таких проводок необходимо анализировать обороты по счетам 20, 66, 13 и др. Использование счетов класса 8 упрощает этот процесс.

6. При начислении заработной платы необходимо также отображать начисления и удержания соответствующих налогов и сборов. В нашем примере для упрощения мы этого не делаем. Счета 80, 81, 83 используются только для учета информации о сумме различных видов затрат, а данные, которые на них учитываются, списываются на себестоимость производства (дебет счета 23).

7. По данной операции несколько пояснений:

а) Для упрощения в операции 11 примем за условие, что реализация происходит без НДС;

б) Так как производственная себестоимость двух костюмов составляет 120,00 грн. (Дт 26 Кт 23) то себестоимость одного из них соответственно составит 60,00 грн. Метод пропорционального распределения затрат на изготовленную продукцию вполне приемлем при условии что данная продукция производилась одновременно или является абсолютно идентичной;

в) Данная операция - это операция купли-продажи. Само название операции говорит о том, что она состоит из двух "действий". "Купля" - оплата покупателем продукции (товара) Дт 30 Кт 70, и "продажа" - передача продавцом покупателю продукции (товара) и соответственное её списание с баланса на расходы Дт 90 Кт 26. В нашем примере эти два действия произошли одновременно, как правило, так и происходит при реализации за наличные денежные средства. Однако это не значит, что два указанные действия всегда будут совпадать по времени и не обязательно деньги будут уплачиваться вперёд;

г) Обратите внимание на то, что по кредиту 26 счета продукция списывается на реализацию по себестоимости её производства, а поступление дохода в кассу - по дебету 30 счета, естественно, в ценах реализации. Уже здесь видна разница, которая в конечном итоге определяется по счёту 79 и показывает финансовый результат от реализации (в нашем примере прибыль).

Журнал регистрации хозяйственных операций имеет аналогичную структуру, как и в представленной выше таблице № 1, и регистрация хозяйственных операций в нем также происходит аналогичным образом.

После регистрации операции в журнале нужная сумма заносится в дебет и кредит корреспондирующих счетов.

Кроме как в Т-образном виде счета можно представлять также в виде таблиц. Далее в публикации рассматривается такое представление в таблицах 2, 3, 4, 5, а также составляется оборотная ведомость и баланс предприятия "День" на конец января 2003 г.

Для примера представим в табличном виде счета 20 "Производственные материалы" (аналитический счет 2811 "Ткань" субсчета 281 "Сырье и материалы), и 63 "Расчеты с поставщиками и подрядчиками" (аналитический счет субсчета 631 по определенному кредитору) (таблицы 2 и 3), а также отразим на этих счетах операции, которые влияли на изменения в их состоянии на протяжении января месяца, с указанием их номеров, под какими они указаны в нашем примере.

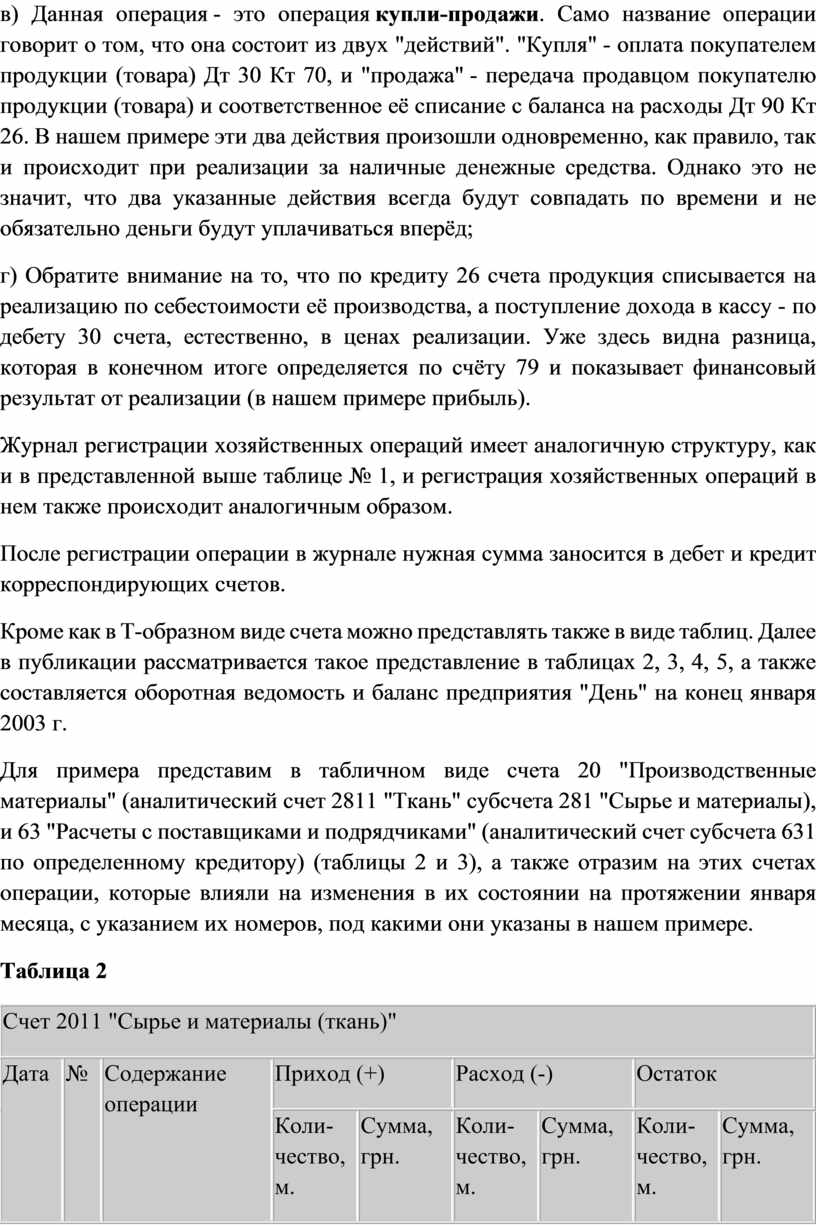

Таблица 2

|

Счет 2011 "Сырье и материалы (ткань)" |

||||||||

|

Дата |

№ |

Содержание операции |

Приход (+) |

Расход (-) |

Остаток |

|||

|

Коли- |

Сумма, грн. |

Коли- |

Сумма, грн. |

Коли- |

Сумма, грн. |

|||

|

01.01. |

|

Остаток на 01.01.03 |

|

|

|

|

0 |

0.00 |

|

|

5 |

Оприходовано ткань |

9 |

270.00 |

|

|

9 |

270.00 |

|

15.01. |

7 |

Отпущено в производство ткань |

|

|

3 |

90.00 |

6 |

180.00 |

|

31.01. |

|

Остаток на 31.01.03 |

|

|

|

|

6 |

180.00 |

Для наглядности в форме данного счета мы использовали параллельно с денежным измерителем натуральный.

Из таблицы 2 видно, что наше предприятие 15.01.03 г. оприходовало на склад 9 метров ткани общей стоимостью 270,00 грн., а 15.01.03 г. со склада в производство было отпущено 3 м этой ткани стоимостью 90,00 грн. Соответственно, по состоянию 15.01.03 г. на складе осталось 6 м ткани стоимостью 180,00 грн. Поскольку на протяжении января со склада ткань больше не отпускалась, то ее остаток на 31.01.03 г. также составил 6 м стоимостью 180,00 грн.

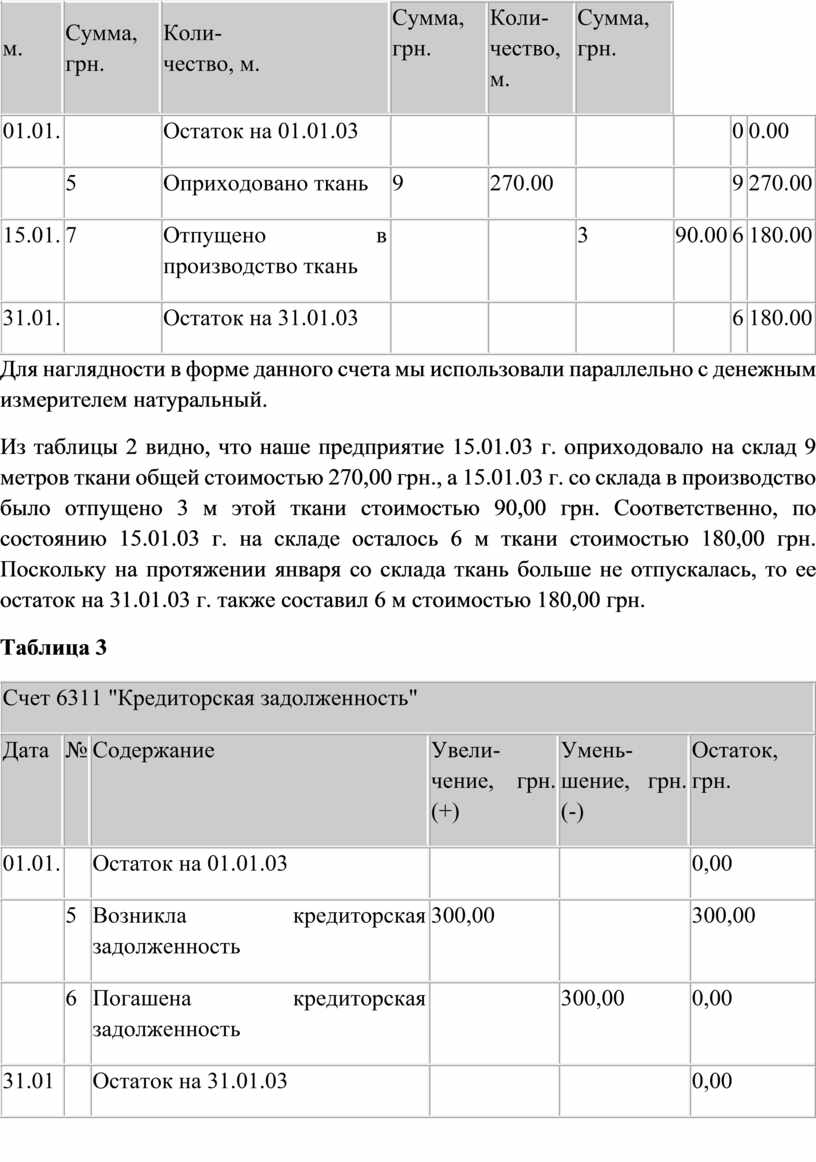

Таблица 3

|

Счет 6311 "Кредиторская задолженность" |

|||||

|

Дата |

№ |

Содержание |

Увели- |

Умень- |

Остаток, грн. |

|

01.01. |

|

Остаток на 01.01.03 |

|

|

0,00 |

|

|

5 |

Возникла кредиторская задолженность |

300,00 |

|

300,00 |

|

|

6 |

Погашена кредиторская задолженность |

|

300,00 |

0,00 |

|

31.01 |

|

Остаток на 31.01.03 |

|

|

0,00 |

|

|

|

|

|

|

|

Так как увеличение в состоянии активных счетов и уменьшение в состоянии пассивных счетов называется их дебетом, а уменьшение в активных и увеличение в пассивных называется их кредитом, то таблицы 2 и 3 можно представить в виде таблиц 4 и 5.

Таблица 4

|

Счет 2011 "Сырье и материалы (ткань)" |

||||||||

|

Дата |

№ |

Содержание операции |

Дебет (+) |

Кредит (-) |

Дебет |

|||

|

Коли- |

Сумма, грн. |

Коли- |

Сумма, грн. |

Коли- |

Сумма, грн. |

|||

|

01.01. |

|

Остаток на 01.01.03 |

|

|

|

|

0 |

0,00 |

|

|

5 |

Оприходовано ткань |

9 |

270.00 |

|

|

9 |

270,00 |

|

15.01. |

7 |

Отпущено ткань в производство |

|

|

3 |

90.00 |

6 |

180,00 |

|

31.01. |

|

Остаток на 31.01.03 |

|

|

|

|

6 |

180,00 |

Таблица 5

|

Счет 6311 "Кредиторская задолженность" |

|||||

|

Дата |

№ |

Содержание |

Кредит, грн. (+) |

Дебет, грн. (-) |

Кредит, грн. |

|

01.01. |

|

Остаток на 01.01.03 |

|

|

0,00 |

|

|

5 |

Возникла кредиторская задолженность |

300,00 |

|

300,00 |

|

|

6 |

Погашена кредиторская задолженность |

|

300,00 |

0,00 |

|

31.01 |

|

Остаток на 31.01.03 |

|

|

0,00 |

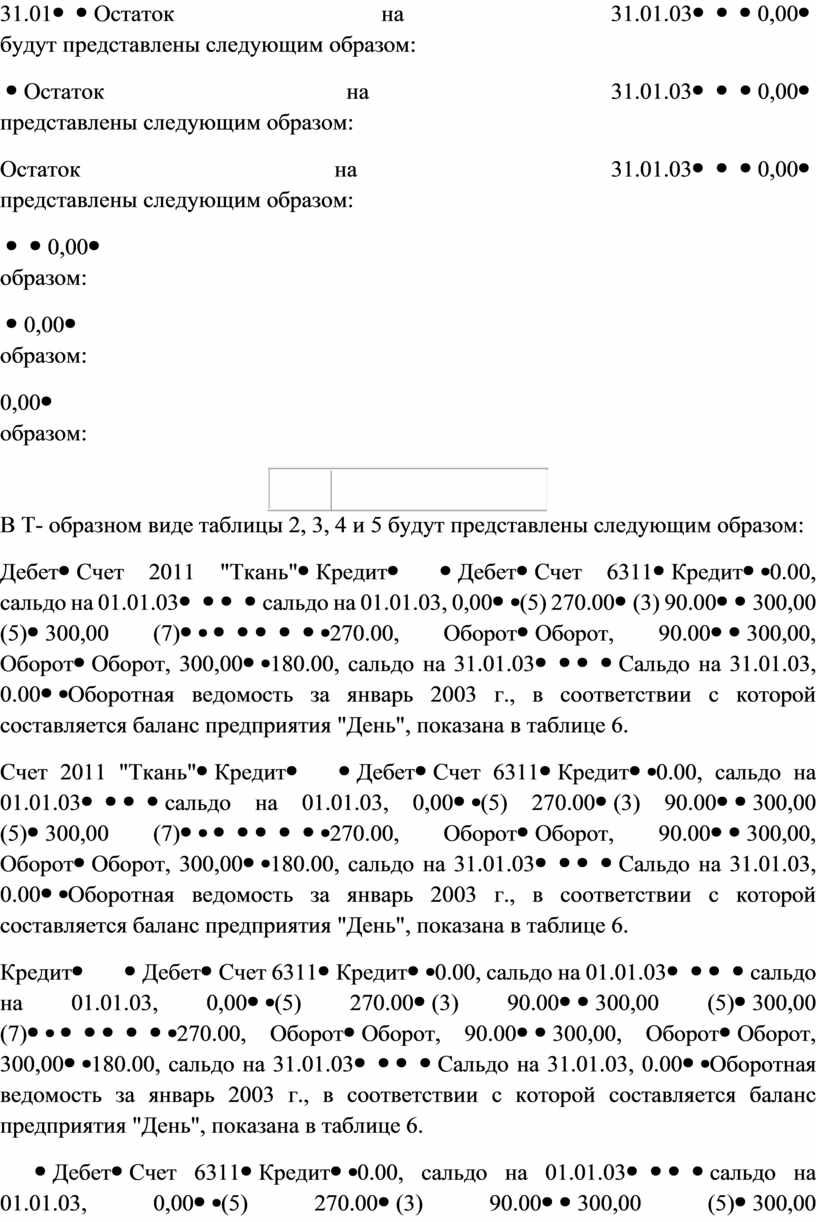

В Т- образном виде таблицы 2, 3, 4 и 5 будут представлены следующим образом:

|

Дебет |

Счет 2011 "Ткань" |

Кредит |

|

Дебет |

Счет 6311 |

Кредит |

||

|

0.00, сальдо на 01.01.03 |

|

|

сальдо на 01.01.03, 0,00 |

|||||

|

(5) 270.00 |

(3) 90.00 |

300,00 (5) |

300,00 (7) |

|||||

|

|

|

|

|

|||||

|

270.00, Оборот |

Оборот, 90.00 |

300,00, Оборот |

Оборот, 300,00 |

|||||

|

180.00, сальдо на 31.01.03 |

|

|

Сальдо на 31.01.03, 0.00 |

|||||

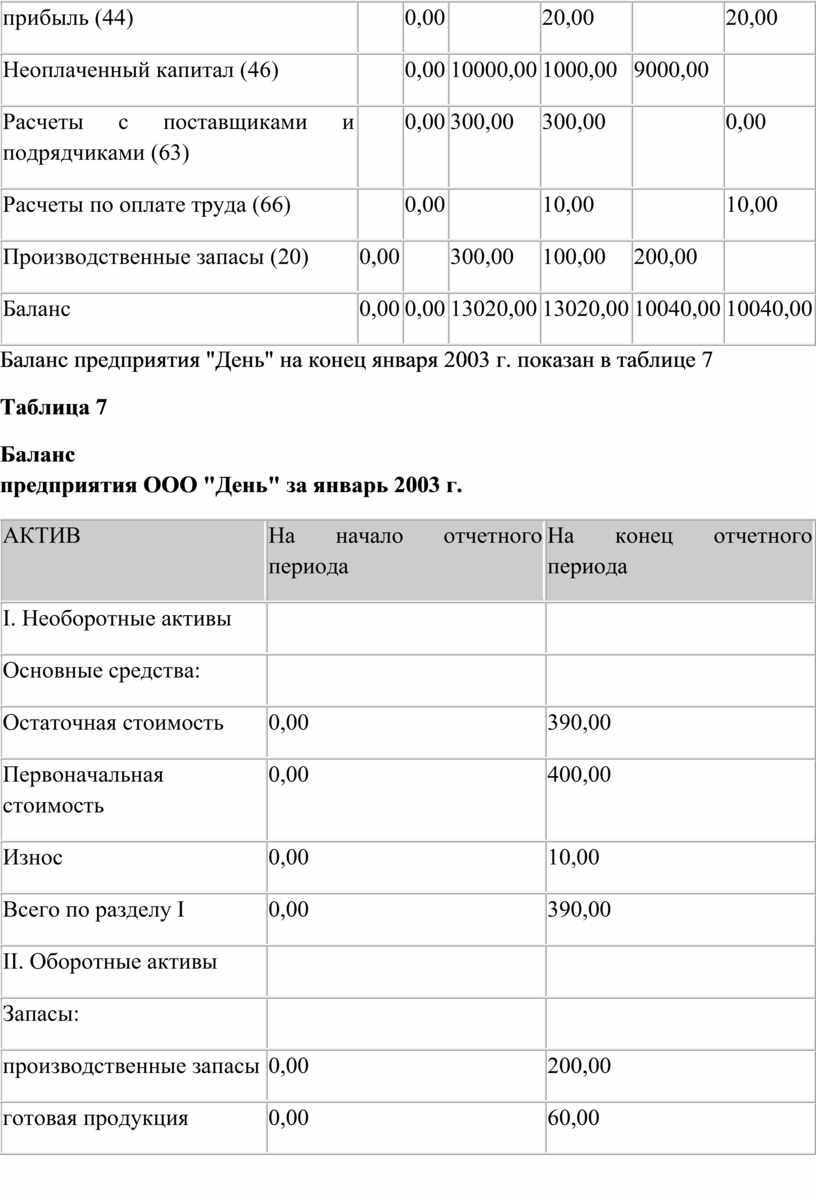

Оборотная ведомость за январь 2003 г., в соответствии с которой составляется баланс предприятия "День", показана в таблице 6.

Таблица 6

|

Синтетические счета |

Сальдо на 01.01.03 г. |

Обороты за январь |

Сальдо на 31.01.03 г. |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Основные средства (10) |

0,00 |

|

400,00 |

- |

400,00 |

|

|

Износ основных средств (13) |

|

0,00 |

|

10,00 |

|

10,00 |

|

Производство (23) |

0,00 |

|

120,00 |

120,00 |

0,00 |

|

|

Готовая продукция (26) |

0,00 |

|

120,00 |

60,00 |

60,00 |

|

|

Касса (30) |

0,00 |

|

780,00 |

700,00 |

80,00 |

|

|

Расчетные счета (31) |

|

|

1000,00 |

700,00 |

300,00 |

|

|

Уставной капитал (40) |

|

0,00 |

|

10000,00 |

|

10000,00 |

|

Нераспределенная прибыль (44) |

|

0,00 |

|

20,00 |

|

20,00 |

|

Неоплаченный капитал (46) |

|

0,00 |

10000,00 |

1000,00 |

9000,00 |

|

|

Расчеты с поставщиками и подрядчиками (63) |

|

0,00 |

300,00 |

300,00 |

|

0,00 |

|

Расчеты по оплате труда (66) |

|

0,00 |

|

10,00 |

|

10,00 |

|

Производственные запасы (20) |

0,00 |

|

300,00 |

100,00 |

200,00 |

|

|

Баланс |

0,00 |

0,00 |

13020,00 |

13020,00 |

10040,00 |

10040,00 |

Баланс предприятия "День" на конец января 2003 г. показан в таблице 7

Таблица 7

Баланс

предприятия ООО "День" за январь 2003 г.

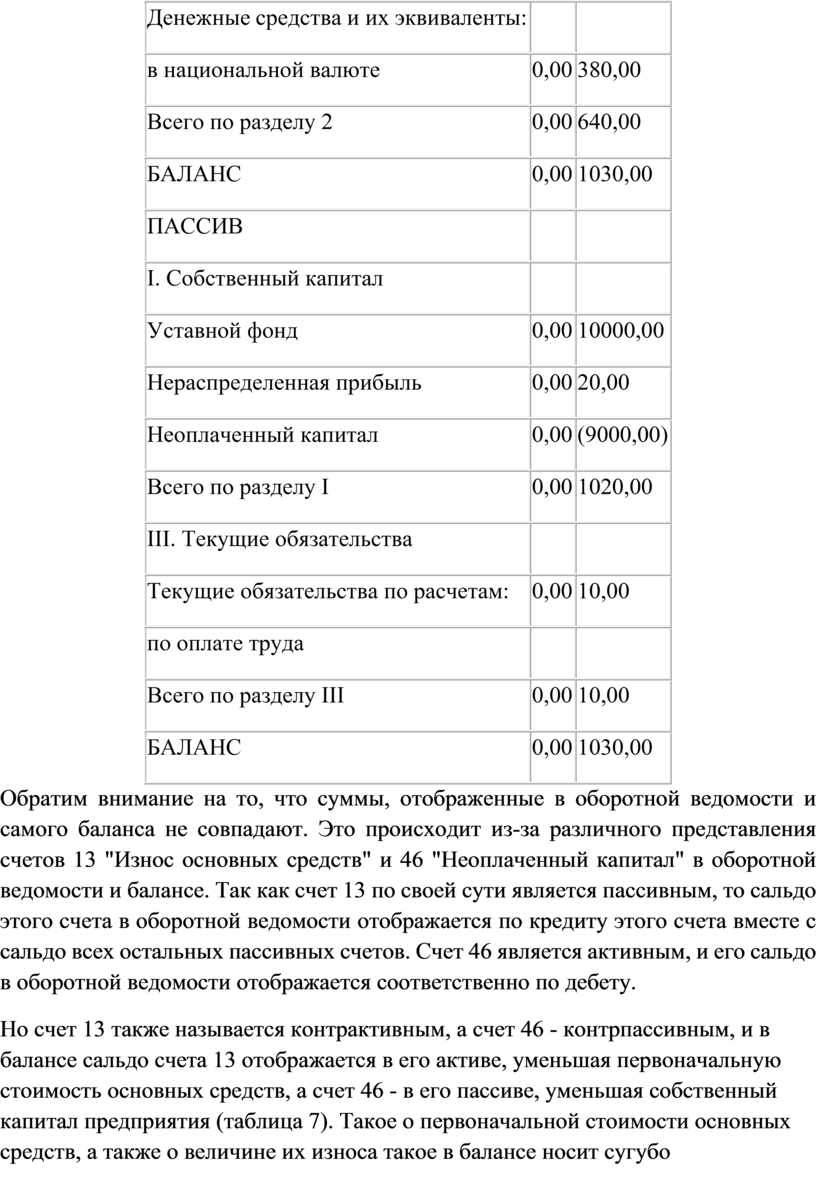

|

АКТИВ |

На начало отчетного периода |

На конец отчетного периода |

|

І. Необоротные активы |

|

|

|

Основные средства: |

|

|

|

Остаточная стоимость |

0,00 |

390,00 |

|

Первоначальная стоимость |

0,00 |

400,00 |

|

Износ |

0,00 |

10,00 |

|

Всего по разделу І |

0,00 |

390,00 |

|

ІІ. Оборотные активы |

|

|

|

Запасы: |

|

|

|

производственные запасы |

0,00 |

200,00 |

|

готовая продукция |

0,00 |

60,00 |

|

Денежные средства и их эквиваленты: |

|

|

|

в национальной валюте |

0,00 |

380,00 |

|

Всего по разделу 2 |

0,00 |

640,00 |

|

БАЛАНС |

0,00 |

1030,00 |

|

ПАССИВ |

|

|

|

І. Собственный капитал |

|

|

|

Уставной фонд |

0,00 |

10000,00 |

|

Нераспределенная прибыль |

0,00 |

20,00 |

|

Неоплаченный капитал |

0,00 |

(9000,00) |

|

Всего по разделу І |

0,00 |

1020,00 |

|

ІІІ. Текущие обязательства |

|

|

|

Текущие обязательства по расчетам: |

0,00 |

10,00 |

|

по оплате труда |

|

|

|

Всего по разделу ІІІ |

0,00 |

10,00 |

|

БАЛАНС |

0,00 |

1030,00 |

Обратим внимание на то, что суммы, отображенные в оборотной ведомости и самого баланса не совпадают. Это происходит из-за различного представления счетов 13 "Износ основных средств" и 46 "Неоплаченный капитал" в оборотной ведомости и балансе. Так как счет 13 по своей сути является пассивным, то сальдо этого счета в оборотной ведомости отображается по кредиту этого счета вместе с сальдо всех остальных пассивных счетов. Счет 46 является активным, и его сальдо в оборотной ведомости отображается соответственно по дебету.

Но счет 13 также называется контрактивным, а счет 46 - контрпассивным, и в балансе сальдо счета 13 отображается в его активе, уменьшая первоначальную стоимость основных средств, а счет 46 - в его пассиве, уменьшая собственный капитал предприятия (таблица 7). Такое о первоначальной стоимости основных средств, а также о величине их износа такое в балансе носит сугубо информационный характер и в валюту баланса (его итог) не включаются. В баланс включается только реальная, на дату составления баланса, стоимость основных средств, т.е. за вычетом износа. Вот почему счёт 13 перенесён в актив баланса со знаком минус. То же самое касается и уставного фонда, который включается в валюту баланса только в сумме уже внесённых учредителями (собственниками) средств в уставный капитал. Поэтому счет 46 перенесён в пассив баланса со знаком минус.

Подытоживая, можно сказать, что бухгалтерский учет начинается в начале отчетного периода составлением баланса и заканчивается в конце отчетного периода также составлением баланса. Данный процесс продолжается от одного периода к другому на протяжении всего времени существования предприятия. По своему содержанию конечный баланс отличается от начального, так как в нем учтены изменения, которые произошли на предприятии на протяжении отчетного периода, но не отличается по форме.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.