Поделиться

Применение вычислительной техники в обработке экономической информации вносит существенные изменения в методику ревизии и аудита финансово-хозяйственной деятельности предприятий. Эти особенности выявляются в создании предпосылок для повышения качества ревизии и аудита, обоснованности и достоверности предложений по итогам ревизии и аудита, направленных на улучшение хозяйствования, предупреждение потерь, недостач и нарушений законодательства, а также в снижении трудоемкости и сокращении времени на их проведение.

Важнейшей задачей применения современных ЭВМ в контроле является снижение расходов на приобретение техники, программное обеспечение ее работы, наличие высокой квалификации у программистов. При этом возникают трудности с загрузкой ЭВМ, передачей информации по каналам связи, что в конечном итоге сказывается на высокой стоимости машино-часов работы ЭВМ. Все это обусловливает применение в автоматизированных системах обработки информации (АСОИ) мини- и микро-ЭВМ (персональных ЭВМ), которые сравнительно с универсальными ЭВМ недорого стоят, не требуют большой площади для размещения, просты и надежны в эксплуатации, мало потребляют электроэнергии, позволяют сократить сроки и трудоемкость разработки программного обеспечения, уменьшают потребность в создании каналов связи.

Персональные и микро-ЭВМ агрегируются с мини-ЭВМ, имеющими большие вычислительные возможности, развитую систему внешней памяти, магнитные диски, что обеспечивает создание вычислительных машинных комплексов. В систему этих комплексов включают также автоматизированные рабочие места.

АРМ аудитора позволяет решать задачи, поставленные перед контролем и аудитом в регламентном и запросном режимах (в диалоге с пользователем), контролировать результаты вычислений, осуществлять повторный расчет и пр. Обработка данных алгоритмизирована, характеризуется многократностью выполнения расчетов в реальном масштабе времени, необходимостью информирования работника о ходе вычислений для устранения возможных ошибок и принятия конкретных мер по внесению изменений в методику проведения ревизии и аудита. При этом диалоговый режим является основным в контрольно-аудиторском процессе с использованием ЭВМ.

Диалоговый режим позволяет исключить ручную или пакетную систему обработки информации в соответствии с задачами ревизора и аудитора. В условиях АРМ аудитора составляют технологическую схему, рассчитанную на ревизора, аудитора, которые не имеют опыта работы с вычислительной техникой, т.е. на непрофессионального пользователя. Набор расчетно-аналитических методических приемов финансово-хозяйственного контроля и аудита, которые охватывают все разнообразие функциональных вычислений, полностью подлежит алгоритмизации.

Наличие у персональных ЭВМ средств передачи информации способствует широкому применению их в вычислительных системах — локальных вычислительных сетях, что обеспечивает обмен данными в реальном масштабе времени между АРМ разного назначения.

АРМ аудитора специализируется по функциональному признаку и охватывает комплекс исследования операций с основными средствами, материальными ценностями, труда и заработной платы, расходов производства, реализации готовой продукции, а также сводного учета и отчетности, контроля и аудита.

Техническое обеспечение АРМ аудитора включает, как правило, двухуровневый вычислительный комплекс. На верхнем уровне — ЭВМ с быстродействующим процессором и большим объемом оперативной и внешней памяти — ведущая машина обрабатывает основной поток исследуемой информации, поступающей из микро-ЭВМ нижнего уровня. На нижнем уровне находится персональная или микро-ЭВМ на рабочем месте ревизора, аудитора, оборудованная периферийными устройствами. В состав этого оборудования входят: процессор, дисплей, накопители на магнитных дисках, дискетах, клавиатура, печатающее устройство и аппаратура передачи данных для связи с ведущей ЭВМ.

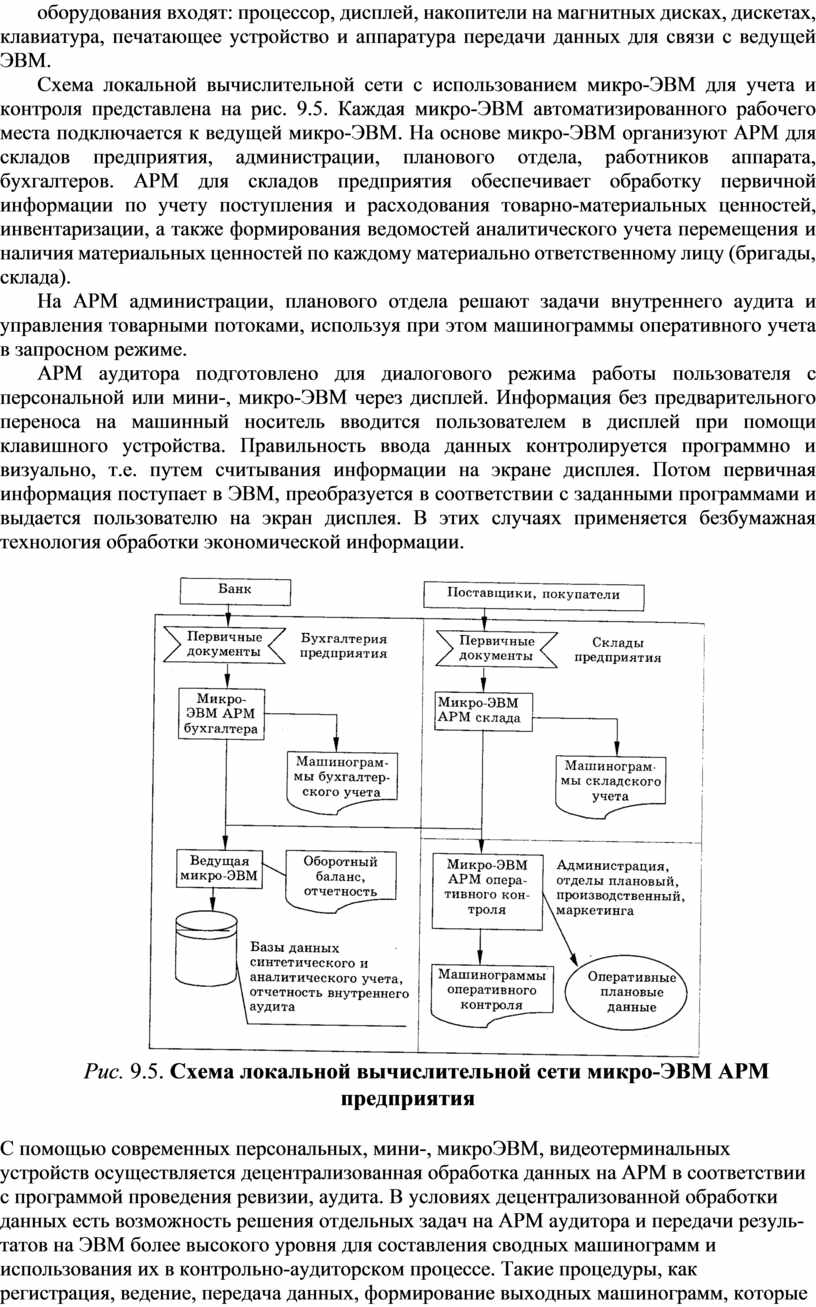

Схема локальной вычислительной сети с использованием микро-ЭВМ для учета и контроля представлена на рис. 9.5. Каждая микро-ЭВМ автоматизированного рабочего места подключается к ведущей микро-ЭВМ. На основе микро-ЭВМ организуют АРМ для складов предприятия, администрации, планового отдела, работников аппарата, бухгалтеров. АРМ для складов предприятия обеспечивает обработку первичной информации по учету поступления и расходования товарно-материальных ценностей, инвентаризации, а также формирования ведомостей аналитического учета перемещения и наличия материальных ценностей по каждому материально ответственному лицу (бригады, склада).

На АРМ администрации, планового отдела решают задачи внутреннего аудита и управления товарными потоками, используя при этом машинограммы оперативного учета в запросном режиме.

АРМ аудитора подготовлено для диалогового режима работы пользователя с персональной или мини-, микро-ЭВМ через дисплей. Информация без предварительного переноса на машинный носитель вводится пользователем в дисплей при помощи клавишного устройства. Правильность ввода данных контролируется программно и визуально, т.е. путем считывания информации на экране дисплея. Потом первичная информация поступает в ЭВМ, преобразуется в соответствии с заданными программами и выдается пользователю на экран дисплея. В этих случаях применяется безбумажная технология обработки экономической информации.

Рис. 9.5. Схема локальной вычислительной сети микро-ЭВМ АРМ предприятия

С помощью современных персональных, мини-, микроЭВМ, видеотерминальных устройств осуществляется децентрализованная обработка данных на АРМ в соответствии с программой проведения ревизии, аудита. В условиях децентрализованной обработки данных есть возможность решения отдельных задач на АРМ аудитора и передачи результатов на ЭВМ более высокого уровня для составления сводных машинограмм и использования их в контрольно-аудиторском процессе. Такие процедуры, как регистрация, ведение, передача данных, формирование выходных машинограмм, которые раньше выполнялись отдельно, теперь осуществляются на одном рабочем месте. Аудитор при этом является непосредственным участником процесса автоматизированной обработки информации. Такая организация работы повышает ответственность аудитора за результаты исследования и позволяет ему контролировать весь процесс обработки данных, изменяя при этом значения параметров.

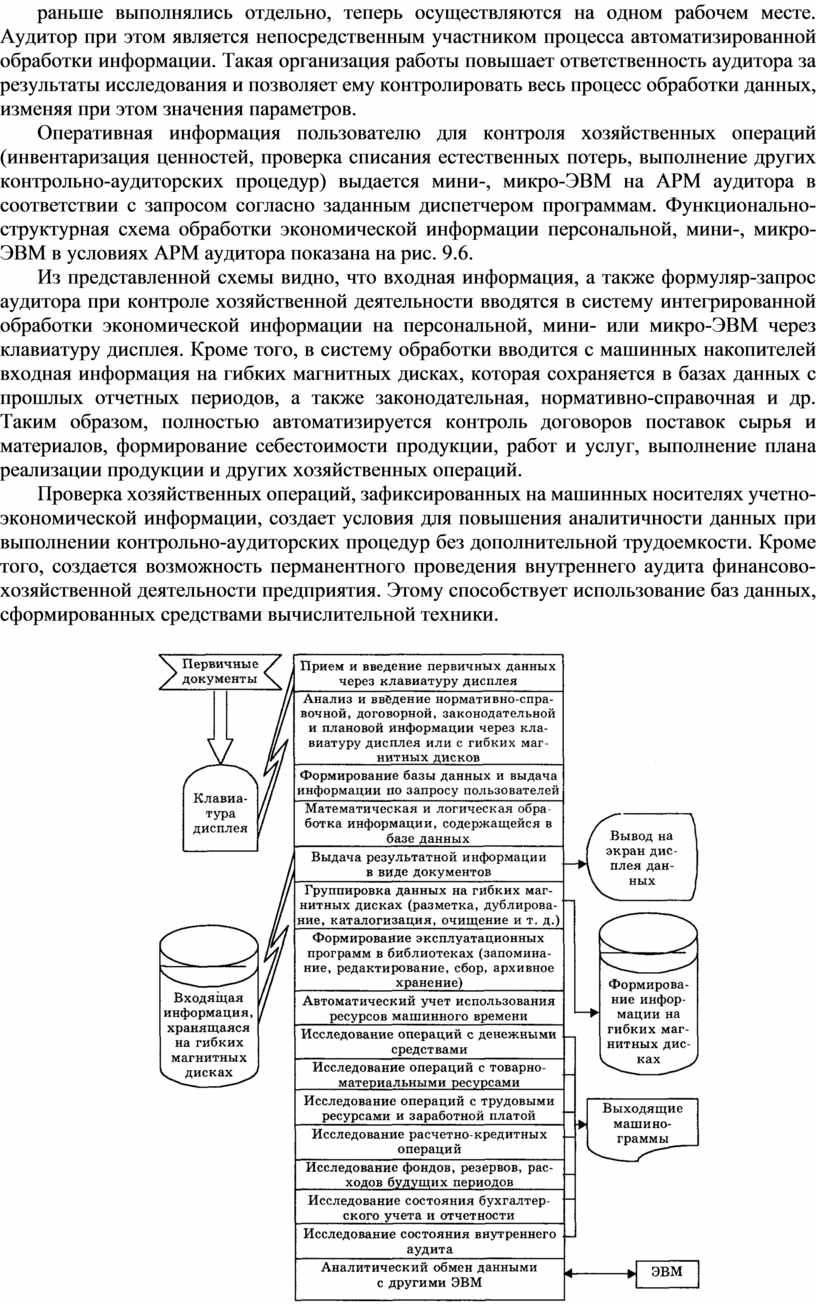

Оперативная информация пользователю для контроля хозяйственных операций (инвентаризация ценностей, проверка списания естественных потерь, выполнение других контрольно-аудиторских процедур) выдается мини-, микро-ЭВМ на АРМ аудитора в соответствии с запросом согласно заданным диспетчером программам. Функционально-структурная схема обработки экономической информации персональной, мини-, микро-ЭВМ в условиях АРМ аудитора показана на рис. 9.6.

Из представленной схемы видно, что входная информация, а также формуляр-запрос аудитора при контроле хозяйственной деятельности вводятся в систему интегрированной обработки экономической информации на персональной, мини- или микро-ЭВМ через клавиатуру дисплея. Кроме того, в систему обработки вводится с машинных накопителей входная информация на гибких магнитных дисках, которая сохраняется в базах данных с прошлых отчетных периодов, а также законодательная, нормативно-справочная и др. Таким образом, полностью автоматизируется контроль договоров поставок сырья и материалов, формирование себестоимости продукции, работ и услуг, выполнение плана реализации продукции и других хозяйственных операций.

Проверка хозяйственных операций, зафиксированных на машинных носителях учетно-экономической информации, создает условия для повышения аналитичности данных при выполнении контрольно-аудиторских процедур без дополнительной трудоемкости. Кроме того, создается возможность перманентного проведения внутреннего аудита финансово-хозяйственной деятельности предприятия. Этому способствует использование баз данных, сформированных средствами вычислительной техники.

Рис. 9.6. Структурная схема обработки экономической информации персональной мини- и микро-ЭВМ в условиях АРМ аудитора, ревизора

Общеотраслевыми руководящими методическими указаниями о предоставлении юридической силы документам на магнитной ленте и бумажном носителе, создаваемым средствами вычислительной техники, определены условия их использования на предприятиях и в организациях, а также предоставление этим документам юридической силы, что особенно важно для проведения аудита финансово-хозяйственной деятельности предприятия.

Документ имеет юридическую силу, если он записан на магнитной ленте, изготовлен и размечен в соответствии с требованиями государственного стандарта, и закодирован согласно общегосударственному классификатору технико-экономической информации.

В документе должны быть следующие реквизиты: наименование организации, осуществляющей запись документа на магнитной ленте; дата составления документа; местонахождение организации — создателя документа; код оператора, который записал документ на магнитной ленте. Исходя из отраслевой принадлежности предприятий и организаций, министерства и ведомства могут устанавливать также другие реквизиты.

Документ на магнитном носителе можно использовать без преобразования в человекочитаемую (визуальную) форму для контроля хозяйственных операций на предприятиях, которые применяют в обработке экономической информации электронную вычислительную технику. Предприятия обязаны вести учет, транспортировать и сохранять документы на магнитных носителях в соответствии с установленными министерствами и ведомствами порядком и условиями, которые обеспечивают сохранность данных, записанных на магнитном носителе, и защиту их от несанкционированного доступа.

Обязательные реквизиты на магнитном носителе можно размещать или позиционным способом, или с помощью меток, позволяющих однозначно идентифицировать реквизиты. Такие реквизиты, как наименование и местонахождение организации, создавшей документ на магнитном носителе, указывают путем нанесения идентификационного кода по общегосударственному классификатору предприятий и организаций, а также по системе обозначений объектов административно-территориального деления Украины.

Особое внимание при проведении аудита уделяют правильности заполнения реквизита «Код оператора, записавшего документ на магнитном носителе», чтобы путем идентификации можно было установить конкретное лицо, ответственное за достоверность данных на магнитном носителе. Принадлежность кода конкретному лицу регистрируют в порядке, установленном министерством, ведомством по подчиненности АСОИ, а также образованием технических условий, исключающих возможность искажения кода.

Документ на магнитном носителе записывают на основе данных, зафиксированных в первичных документах, полученных по каналам связи от автоматически регистрирующих устройств или в процессе автоматизированного решения задач на ЭВМ. Это требует точного соблюдения установленного технологического режима обработки данных и записи их на магнитном носителе, а также обеспечения юридической силы первичных документов. Полученные данные по каналам связи автоматически регистрирующих устройств и записанные в документах на магнитном носителе имеют юридическую силу при условии засвидетельствования идентификации и достоверности передачи информации подписями лиц, ответственных за исправность оборудования и сохранность данных.

Документы на магнитном носителе создают также на основе данных, полученных в процессе автоматизированного решения задач. Придание им юридической силы обусловлено достоверностью данных и соответствием алгоритма преобразования данных способам обработки.

Первичная документация, используемая для учета, контроля и аудита хозяйственной деятельности предприятий, перенесенная в документ на магнитном носителе, а также документы на нем, созданные средствами вычислительной техники, в том числе замененные после внесения изменений, сохраняются в течение сроков, установленных для этих документов министерствами, ведомствами вместе с государственными архивными органами. В отдельных случаях для визуального контроля разрешается преобразование в человекочитаемую форму документа, созданного на магнитном носителе, а также промежуточных данных, полученных в процессе создания этого документа. Так, ежегодно ЭВМ могут выдавать машинограммы (ведомости) учета заработной платы рабочих и служащих, необходимые для оформления пенсий, учета трудового стажа и т. п.

В качестве подлинника документа на магнитном носителе принимают первую по времени запись на нем, зафиксированную в установленном порядке. К нему относятся все первичные документы, которыми оформляют хозяйственные операции на предприятии. Аутентичные (соответствующие подлиннику) записи, сделанные в документе на магнитном носителе позднее по времени, называются дубликатами.

Документы, переписанные с оригиналов или дубликатов на другие носители (магнитные кассеты, диски) с полным соответствием оригиналу, называются копиями. Копии документа на магнитном носителе, записанные машинным способом на бумажный носитель (человекочитаемые копии), имеют юридическую силу при условии автентичности их подлиннику, а также соблюдения других требований к первичным документам, фиксирующим хозяйственные операции, в том числе наличия указания на то, что оригинал имеет форму документа на магнитном носителе, заверенного штампом или печатью, соответствуют подписи работников вычислительного центра, выдавшего человекочитаемую форму документа.

Применение в учете и контроле хозяйственной деятельности предприятий документов на магнитных носителях связано с частым внесением изменений в оригинал документа. Изменения нужно вносить на основании специально составленного уведомления, которое содержит: наименование организации, создавшей оригинал документа на магнитном носителе; содержание изменений; ссылку на основание для изменений; время внесения изменений; соответствующие подписи; штамп или печать организации, создавшей оригинал документа на магнитном носителе. Как правило, изменения, внесенные в документы, используемые в учете и контроле хозяйственной деятельности, должны подписываться главным бухгалтером или лицом, им уполномоченным.

Первичные документы-оригиналы, полностью соответствующие созданным на их основе документам на магнитном носителе, должны быть исключены из системы учета хозяйственной деятельности. Для того чтобы избежать повторного использования их в учете, на каждом документе ставят штамп «Аннулирован», «Заменен документом на магнитном носителе, инвентарный номер...». Для устранения трудоемкости штамп разрешается ставить на титульном листе папки, пачки, в которой сброшюрованы аннулированные документы. Аннулированные документы-оригиналы уничтожают после окончания срока их архивного хранения.

При проведении аудита необходимо особенно тщательно проверить на предприятии порядок погашения (аннулирования) документов-оригиналов, перезаписанных на магнитном носителе. Практика показывает, что погашение штампом аннулированных документов нужно поручать работникам вычислительного центра, которые осуществляют контроль выпуска выходных машинограмм.

Машинограмма имеет юридическую силу, если она создана на бумажном носителе в человекочитаемой, печатной форме средствами вычислительной техники в соответствии с порядком, установленным технологическим процессом обработки данных, соответствует стандарту на унифицированные системы документации. Машинограммы, используемые в учете, контроле и аудите хозяйственной деятельности предприятий, должны иметь необходимые формы засвидетельствования — подписи работников информационно-вычислительного центра, контролирующих достоверность выпуска выходной информации, и работников бухгалтерии — главного бухгалтера или уполномоченного лица. Обязательными реквизитами машинограммы являются наименование и местонахождение организации, создавшей машинограмму (вычислительная установка), дата создания (выдачи) машинограммы.

Машинограммы, имеющие юридическую силу, используются также при планировании деятельности предприятия, материально-технической поставке, оперативном управлении, статистике при условии соблюдения необходимой формы засвидетельствования — подписей лиц, ответственных за достоверность представленных данных.

В тех случаях, когда в машинограмму вносят исправления, сделанные от руки, необходимо, чтобы лицо, вносящее исправления, указало основание для изменения данных, дату, должность и засвидетельствовало правильность исправлений своей подписью. Каждое исправление машинограммы проверяют при проведении ревизии, аудита.

Отраслевыми руководящими указаниями предусмотрены требования к технологии составления машинограмм. Суть этих требований сводится к контролю достоверности отображенной в них информации. Технологический процесс обработки данных и преобразования их в машинограмму должен соответствовать утвержденному проекту, где предусмотрен контроль правильности алгоритмов и программ обработки информации средствами вычислительной техники. В отдельных случаях для визуального контроля допускается преобразование в человекочитаемую форму промежуточных данных, полученных в процессе изготовления машинограмм, с указанием фамилии (кода) лица, ответственного за правильность изготовления машинограмм. Выдача промежуточных данных особенно важна при проведении ревизии, аудита хозяйственной деятельности, когда необходимо проверить отдельные конкретные хозяйственные операции. Например, начисление заработной платы отдельным работникам за определенный период с отражением каждого документа, принятого к оплате; отпуск конкретного товара с оптовой базы на предприятие розничной торговли и т. п.

Принадлежность кода конкретному лицу, ответственному за достоверность машинограмм, регистрируется информационно-вычислительным центром.

Одновременно создаются технические условия, исключающие возможность использования чужих кодов.

Машинограммы составляют информационно-вычислительные центры на основании данных, зафиксированных в первичных документах, полученных по каналам связи от автоматических регистрирующих устройств в процессе автоматизированного решения задач. При ревизии и аудите особое внимание уделяют достоверности и юридической силе этих данных.

Машинограммы и первичную документацию, на основании которой они составлены, после использования для учета и контроля хозяйственной деятельности предприятия сохраняют в течение сроков, установленных для этих документов государственными архивными органами. Обязанность ревизии и аудита — проверить, как на предприятии придерживаются этого порядка.

Обязательные реквизиты машинограмм печатают с использованием программных и технических средств и размещают в соответствии с требованиями стандарта на унифицированные системы документации, а если их нет — в соответствии с требованиями отраслевых стандартов аналогично изготовленным документам на магнитном и бумажном носителях.

Использование документов на магнитном носителе и машинограмм на бумажном носителе, создаваемых средствами вычислительной техники, позволяет автоматизировать ряд контрольно-аудиторских процедур, повысить качество и оперативность контроля.

Следовательно, особенности методики аудита финансово-хозяйственной деятельности предприятий в условиях АСОИ заключаются в повышении научного уровня их путем применения экономико-математических методов и экономического анализа с помощью программных средств вычислительной техники при выполнении контрольно-аудиторских процедур. В процессе аудита функции контроля совершенствуются в направлении экономических исследований финансово-хозяйственной деятельности предприятий с целью выявления и использования имеющихся резервов, а расчетно-аналитические и другие рутинные операции выполняются автоматизированным способом с помощью вычислительной техники.

Аудиторская экспертная оценка стоимости объектов приватизации — определение стоимости приватизируемого имущества с использованием типовых методик, утвержденных правительством или государственными органами приватизации. Эту работу выполняют аудиторы (аудиторские фирмы) или другие специалисты по оценке имущества по специальным договорам с государственными органами приватизации. Методика оценки стоимости имущества на время приватизации, утвержденная правительством, предусматривает определение стоимости имущества при:

приватизации имущества предприятий путем продажи акций открытых акционерных обществ, созданных на базе имущества этих предприятий, а также при преобразовании сельскохозяйственных предприятий и организаций в коллективные сельскохозяйственные предприятия — комиссией, созданной органом приватизации;

приватизации другими способами, предусмотренными законодательством, и подготовке объектов незавершенного производства к приватизации — государственным органом приватизации. В случаях, предусмотренных нормативными документами, государственный орган приватизации привлекает к проведению оценки экспертов по договорам на проведение экспертной оценки имущества;

продаже государственного имущества в соответствии с законодательством — экспертом, назначенным Фондом государственного имущества, который действует на основании договора, заключенного с предприятием, имущество которого отделяется;

продаже государственного имущества предприятия-банкрота или предприятия, которое ликвидируется, государственным органом приватизации, который в случае необходимости может привлекать экспертов.

Продавцами объектов приватизации, находящихся в общегосударственной и коммунальной собственности, соответственно являются:

Фонд государственного имущества Украины, его региональные отделения и представительства;

органы приватизации, созданные местными Советами.

Покупателями объектов приватизации могут быть физические и юридические лица, определенные законодательством о приватизации. Источниками средств для приватизации имущества могут быть собственные или заемные средства, а также приватизационные бумаги.

Объекты, подлежащие приватизации, предусмотрены Государственной и местными программами приватизации, утвержденными в установленном законом порядке.

Покупатель, который в установленном порядке подал заявление о приватизации предприятия, может за свой счет заказать проведение аудиторской проверки финансового состояния приватизируемого предприятия.

По решению органов приватизации осуществляются инвентаризация приватизируемого имущества с привлечением в случаем необходимости аудитора (аудиторской фирмы) и оценка его стоимости. Акт инвентаризации утверждается руководителем предприятия, акт оценки стоимости объекта приватизации — руководителем органа приватизации.

Порядок продажи объекта приватизации путем выкупа, продажи на аукционе, по конкурсу и условия участия покупателей в аукционе, конкурсе, порядок проведения аукциона, конкурса определены законодательством о приватизации.

Оценку стоимости приватизируемого и сдаваемого в аренду имущества осуществляют по специальной методике, утвержденной Кабинетом Министров Украины, которая включает:

проведение инвентаризации имущества;

проведение аудиторской проверки финансовой отчетности предприятия (для объектов малой приватизации, сельскохозяйственных предприятий — в случаях принятия соответствующего решения государственным органом приватизации);

составление передаточного или разделительного баланса предприятия и подготовку других документов, необходимых для проведения оценки стоимости имущества;

проведение массовой или экспертной оценки;

составление акта оценки стоимости имущества или отчета о его экспертной оценке и заключений эксперта об оценке стоимости имущества;

утверждение государственным органом приватизации результатов проведения оценки имущества, заключений эксперта об оценочной стоимости имущества (кроме пакетов акций);

— утверждение государственным органом приватизации условий проведения конкурсов, открытых торгов (тендеров), в которых указывается стоимость имущества.

Решение о проведении инвентаризации и аудиторской проверки принимается государственным органом приватизации одновременно с определением даты оценки.

Аудиторская проверка финансовой отчетности предприятия проводится в соответствии с требованиями законодательства. Инвентаризация имущества осуществляется в соответствии с требованиями Положения об инвентаризации имущества приватизируемых государственных предприятий, а также имущества государственных предприятий и организаций, которые передаются в аренду.

Полностью изношенные основные средства, непригодные для эксплуатации, отражаются в отдельной инвентаризационной описи и списываются в соответствии с действующим порядком с обязательным оприходованием товарно-материальных ценностей, полученных в результате ликвидации основных средств.

При наличии полностью изношенных, по данным бухгалтерского учета, функционально устаревших, но пригодных для эксплуатации основных средств инвентаризационная группа, созданная по решению председателя инвентаризационной комиссии, в состав которой обязательно включаются представители предприятия, осуществляющие надзор за безопасностью и охраной труда, включают их в отдельную инвентаризационную опись и определяют оценочную стоимость указанных основных средств с учетом их фактического физического состояния или результатов экспертной оценки их рыночной стоимости.

В случае нарушения порядка проведения инвентаризации или выявления фактов несоответствия документов, необходимых для проведения оценки, данным передаточного (разделительного) баланса государственный орган приватизации принимает решение о проведении полной или частичной повторной инвентаризации.

Акты оценки и заключения эксперта об оценке стоимости имущества утверждает руководитель государственного Органа приватизации в срок, не превышающий двух месяцев от установленной даты оценки. Датой утверждения акта оценки стоимости имущества или заключений эксперта является дата его подписания должностными лицами государственного органа приватизации.

За достоверность данных и качество лица, подписавшие документы по приватизации, несут ответственность согласно действующему законодательству.

Срок действия акта оценки (заключения эксперта и отчета об экспертной оценке, необходимого для регистрации устава открытого акционерного общества или подписания договора купли-продажи имущества) — два месяца с дня его утверждения.

В отдельных случаях по решению Фонда государственного имущества срок действия акта оценки (заключения эксперта и отчета об экспертной оценке) может продлеваться, но не более чем на три месяца. При повторном проведении аукциона или конкурса по продаже объектов приватизации не нужно согласовывать условия приватизации объекта оценки с Кабинетом Министров Украины и другими центральными и местными органами исполнительной власти в случаях, предусмотренных законодательством. При проведении экспертной оценки имущества, которое включается в уставный фонд по экспертной оценке, срок действия акта оценки продлевается на срок повторного проведения аукциона, конкурса, согласования или срок проведения экспертной оценки.

Ошибочно включенное или оцененное, а также не включенное в акт оценки имущество при его приватизации (корпоратизации) подлежит изъятию из уставного фонда, переоценке или включению в уставный фонд в составе имущества, подлежащего приватизации, по приказу руководителя государственного органа приватизации. Стоимость такого имущества определяется в установленном порядке на дату оценки размера уставного фонда (имущество, подлежащее приватизации). При этом государственный орган приватизации составляет приложение к акту оценки самостоятельно или в случаях, предусмотренных законодательством, проводит его экспертную оценку.

В случае нарушения требований методики государственный орган приватизации имеет право отменить результаты проведенной оценки и определить дату повторной.

Экспертная оценка стоимости приватизируемого имущества по действующей методике проводится в порядке, который определяется Фондом государственного имущества, и осуществляется по договору с государственным органом приватизации.

По результатам проведенной экспертной оценки составляются отчет и заключение эксперта об оценке стоимости имущества, которые передаются государственному органу приватизации на утверждение.

Отчет об экспертной оценке имущества подписывается лицами, которые произвели оценку: указывается номер, дата документа, подтверждающего их квалификацию; наименование юридического лица, его выдавшего. Заключение эксперта об оценке стоимости имущества подписывается уполномоченным лицом эксперта и скрепляется печатью.

В случае проведения экспертной оценки пакетов акций открытых акционерных обществ, подлежащих продаже за деньги на конкурсах, заключения эксперта и отчет об экспертной оценке имущества государственным органом приватизации не утверждаются. Заключение и отчет являются основанием для разработки рекомендаций конкурсной комиссии относительно условий конкурса.

В случаях проведения экспертной оценки имущества, которое включается в уставный фонд, создаваемый при приватизации открытого акционерного общества, или имущества, которое приватизируется в составе целостного имущественного комплекса и оценочная стоимость которого включается в акт оценки, заключение эксперта и отчет об экспертной оценке имущества не утверждаются, но прилагаются к этому акту.

Если приватизация государственного имущества осуществляется путем его продажи с рассрочкой платежа, на сумму отсроченного платежа начисляются проценты по учетной ставке Национального банка Украины.

Методика не распространяется на оценку стоимости земельного участка, на котором расположен объект приватизации, а также недр и других составляющих окружающей среды, за исключением оценки прав пользования ими.

Приватизацией имущества государственных предприятий, организацией и проведением работ по приватизации занимается специальная государственная комиссия по приватизации.

Для специальной оценки имущества в свободно конвертируемой валюте в случаях, когда продажа государственного предприятия иностранным лицам осуществляется без конкурса или аукциона, применяется другой порядок, определенный органом по приватизации.

Целостный имущественный комплекс — это хозяйственный объект с законченным циклом производства продукции (работ, услуг). Оценку стоимости целостного имущественного комплекса проводят на основе баланса предприятия. Целостным имущественным комплексом могут быть структурные подразделения предприятий (цеха, производства, участки и др.), которые выделяют в самостоятельные объекты приватизации или аренды с дальнейшим составлением разделительного баланса.

Оценка стоимости целостного имущественного комплекса. В перечень имущества объектов приватизации как целостных имущественных комплексов входят:

основные средства и другие внеоборотные активы;

оборотные средства (запасы и затраты, денежные средства, расчеты и другие активы).

Принадлежность имущества к основным и оборотным средствам определяется в соответствии с Положением об организации бухгалтерского учета и отчетности в Украине и другими нормативными актами.

Оценка стоимости целостного имущественного комплекса (массовая оценка) проводится по алгоритму

Вц.и.к.=0с+На+Вкi+Унi+Вдл+3з+Фа-Кр,

где Ос— остаточная стоимость основных средств с учетом последней индексации их балансовой стоимости;

На — остаточная стоимость нематериальных активов, отраженных в балансе;

Вкi — восстановительная стоимость незавершенных капитальных вложений;

Унi — восстановительная стоимость оборудования (неустановленного);

Вдл — долгосрочные финансовые вложения;

3з — запасы и затраты, включаемые в валюту баланса;

Фа — финансовые активы (другие внеоборотные активы, денежные средства, расчеты и другие активы);

Кр — кредиторская задолженность (долгосрочные пассивы, расчеты и другие краткосрочные пассивы, резервы будущих затрат и платежей), отсроченная налоговая задолженность, реконструированный долг, обязательства по финансовой аренде.

Расчет остаточной стоимости основных средств и их восстановительной стоимости проводится в соответствии с коэффициентами индексации, определенными Методикой оценки стоимости имущества при приватизации, утвержденной Кабинетом Министров Украины, в следующем порядке:

зданий, сооружений, передаточных устройств — по виду и сроку освоения затрат;

машин, оборудования, транспортных средств и других видов основных средств — в соответствии с датой приобретения.

Определение остаточной стоимости этих основных средств осуществляется в общем порядке, исходя из расчетной восстановительной стоимости.

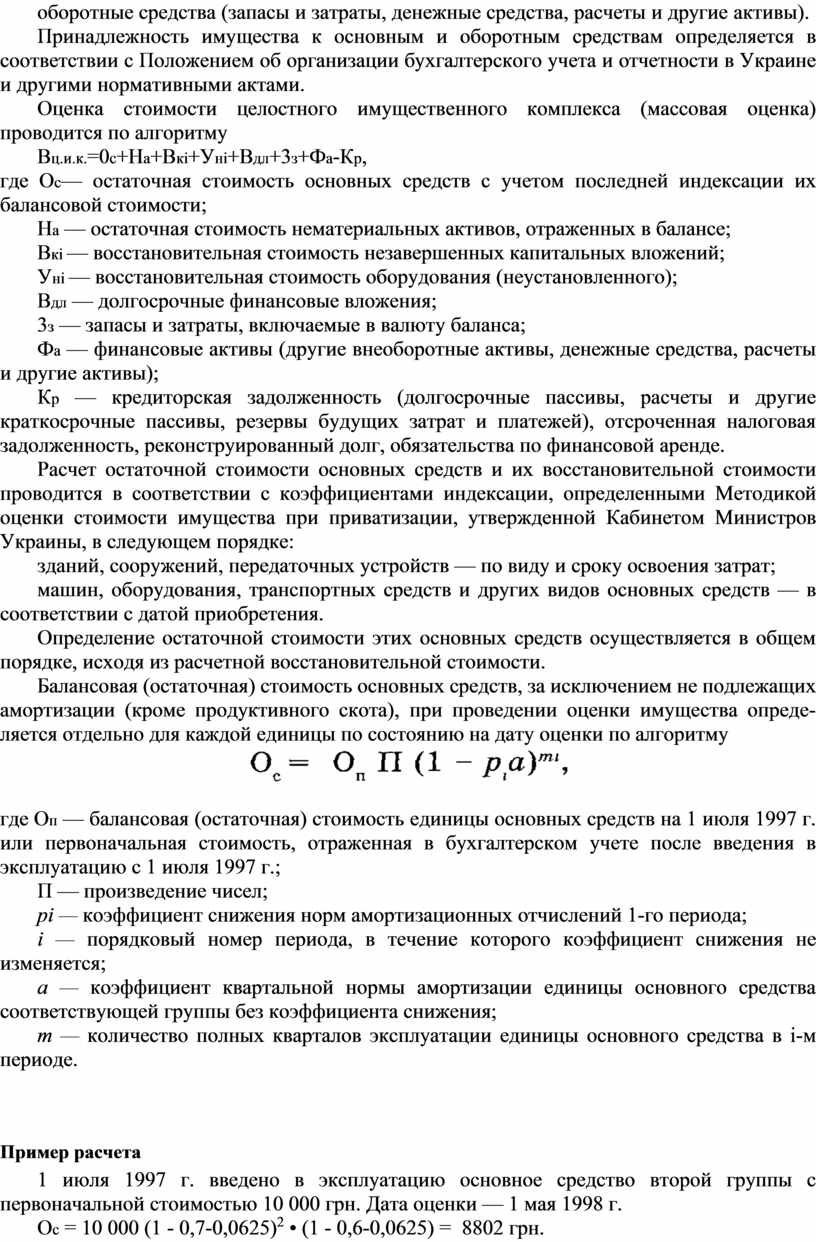

Балансовая (остаточная) стоимость основных средств, за исключением не подлежащих амортизации (кроме продуктивного скота), при проведении оценки имущества определяется отдельно для каждой единицы по состоянию на дату оценки по алгоритму

![]()

где Оп — балансовая (остаточная) стоимость единицы основных средств на 1 июля 1997 г. или первоначальная стоимость, отраженная в бухгалтерском учете после введения в эксплуатацию с 1 июля 1997 г.;

П — произведение чисел;

рi — коэффициент снижения норм амортизационных отчислений 1-го периода;

i — порядковый номер периода, в течение которого коэффициент снижения не изменяется;

а — коэффициент квартальной нормы амортизации единицы основного средства соответствующей группы без коэффициента снижения;

т — количество полных кварталов эксплуатации единицы основного средства в i-м периоде.

1 июля 1997 г. введено в эксплуатацию основное средство второй группы с первоначальной стоимостью 10 000 грн. Дата оценки — 1 мая 1998 г.

Ос = 10 000 (1 - 0,7-0,0625)2 • (1 - 0,6-0,0625) = 8802 грн.

Балансовая (остаточная) стоимость основных средств определяется с затратами, связанными с их улучшением, размер которых превышает установленную нормативными актами долю таких затрат для включения их в валовые затраты.

Стоимость нематериальных активов, отраженных в передаточном балансе предприятия, определяется при составлении такого баланса в соответствии с требованиями Положения об инвентаризации имущества государственных предприятий, которые приватизируются, а также имущества государственных предприятий и организаций, которое передается в аренду.

Нематериальные активы включаются в акт оценки по цене их приобретения.

Экспертная оценка нематериальных активов, не отраженных в балансе предприятия. Она проводится согласно Порядку экспертной оценки нематериальных активов, утвержденному Фондом государственного имущества Украины и Министерством Украины по делам науки и технологий.

К нематериальным активам — объектам права интеллектуальной собственности принадлежат:

изобретения — приборы, вещества, штаммы микроорганизмов, культуры клеток растений и животных (удостоверяется патентом);

полезные модели — определяется патентом на полезную модель конструктивного выполнения прибора;

промышленные образцы — форма, рисунок или раскраска либо их сочетание, которые определяют внешний вид промышленного изделия и предназначены для удовлетворения эстетических и эргономических потребностей согласно патенту;

знаки для товаров и услуг — словесные, изобразительные, объемные и другие обозначения или их комбинации, выполненные в любом цвете или сочетании цветов согласно свидетельству;

сорта растений — авторство на сорта растений и исключительное право на их использование, предусмотренное нормативно-правовыми актами;

фирменные наименования — наименования фирм, производственные марки и товарные знаки, определяемые действующим законодательством;

программы на ЭВМ и базы данных — воспроизведение, распространение и другие действия по вводу в хозяйственное обращение совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата;

научно-техническая информация — результаты научно-технической деятельности, зафиксированные в форме, которая обеспечивает их воспроизведение, использование и распространение.

К нематериальным активам принадлежит также гудвилл (деловая репутация) — комплекс мер, направленных на увеличение прибыли предприятий, занятие доминирующей позиции на рынке продукции (работ, услуг), новые технологии.

Нематериальные активы подлежат инвентаризации в соответствии с Положением об инвентаризации имущества государственных предприятий, которые приватизируются, а также передаются в аренду. Комиссия по приватизации, созданная по решению органа приватизации, осуществляет экспертную оценку нематериальных активов, не отраженных в балансе предприятия, с привлечением аудиторов и других специалистов по оценке имущества.

Возобновляемую стоимость незавершенных капиталовложений, указанных в передаточном балансе, определяют по алгоритму

Вкi =Вк Ки ,

где Вк — стоимость незавершенных капиталовложений по данным бухгалтерского учета;

Ки — коэффициент индексации.

Незавершенные капиталовложения, отраженные в передаточном балансе, распределяются по виду и сроку освоения расходов.

Стоимость незавершенных капиталовложений и оборудования (неустановленного) увеличивается на коэффициент индексации соответствующего квартала. Коэффициент индексации отражает усредненный индекс цен на строительство и промышленную продукцию.

По решению органа приватизации или комиссии по приватизации в случае включения объекта незавершенного строительства в состав целостного имущественного комплекса его стоимость с согласия руководителя предприятия может быть скорректирована с учетом коэффициента физического износа, который отражает его техническое состояние. В этом случае экспертная оценка технического состояния объекта незавершенного строительства с целью определения такого коэффициента проводится за средства приватизируемого предприятия в порядке, определенном Фондом государственного имущества.

По решению государственного органа приватизации или комиссии по приватизации объект незавершенного строительства может быть исключен из состава целостного имущественного комплекса. При этом в случае принятия государственным органом приватизации решения о его выкупе стоимость объекта незавершенного строительства определяется в соответствии с Методическими указаниями по определению стоимости объектов незавершенного строительства.

Возобновляемую стоимость оборудования (неустановленного) определяют по алгоритму

Унi = Ун Ки ,

где Ун — стоимость оборудования (неустановленного) по ценам приобретения;

Ки — коэффициент индексации, установленный Госкомстатом и Фондом государственного имущества относительно определения отдельных показателей в связи с введением национальной денежной единицы.

Оборудование (неустановленное), отраженное в передаточном балансе, распределяется по срокам его приобретения. Стоимость оборудования (неустановленного) увеличивается в зависимости от срока его приобретения на коэффициент индексации Ки соответствующего квартала.

По решению государственного органа приватизации или комиссии по приватизации и с согласия руководителя приватизируемого предприятия стоимость оборудования (неустановленного) может уменьшаться на коэффициент пригодности оборудования для эксплуатации. В этом случае экспертная оценка технического состояния оборудования (неустановленного) с целью определения коэффициента его пригодности для эксплуатации осуществляется за средства приватизируемого предприятия в порядке, определенном Фондом государственного имущества.

Если государственный орган приватизации или комиссия по приватизации приняла решение об исключении объекта незавершенного строительства из состава целостного имущественного комплекса, исключению и включению в стоимость объекта незавершенного строительства как самостоятельного объекта приватизации подлежит также стоимость оборудования (неустановленного), приобретенного для обеспечения его функционирования.

Стоимость оборотных средств определяют, исходя из стоимости их приобретения в соответствии с передаточным балансом.

В состав финансовых активов включаются другие внеоборотные активы, средства, расчеты и другие активы (за вычетом остатка использования заемных средств, если эта сумма была направлена в фонд развития производства).

Оценка стоимости драгоценных металлов и драгоценных камней осуществляется в порядке, устанавливаемом Минфином.

Оценка стоимости предметов проката, в том числе сданных в аренду, осуществляется, исходя из степени их пригодности на дату оценки, что определяется по действующим нормам для предметов проката, и срока зачисления на баланс предприятия путем увеличения их первоначальной стоимости на коэффициент индексации оборотных средств, сданных в аренду.

Стоимость оборотных средств уменьшается на стоимость кредиторской задолженности в соответствии с передаточным балансом. В случае, если сумма кредиторской задолженности превышает размер оборотных средств, стоимость целостного имущественного комплекса определяют по алгоритму

Вц.и.к. =Ос+На+Вкi+Унi+Вдл.

Если приватизируются предприятия, деятельность которых связана с государственной тайной, государственные органы приватизации или комиссии по приватизации по согласованию с соответствующими министерствами (ведомствами) и заказчиками соответствующей продукции могут принимать решение о включении в акт оценки целостного имущественного комплекса стоимости научно-технической продукции, материальных объектов, содержащих секретную информацию, и документации, являющейся государственной тайной. Оценка этого имущества осуществляется экспертным путем. Результаты оценки указываются в акте оценки в зависимости от вида оцениваемого имущества.

Оценка такого имущества проводится при участии эксперта с соблюдением требований законодательства относительно государственной тайны.

Результаты оценки оформляются заключением эксперта и отображаются в акте оценки как разница между стоимостью, полученной экспертным путем, и стоимостью указанного имущества по данным бухгалтерского учета. Гриф секретности отчета об экспертной оценке должен соответствовать высшей степени секретности информации, приведенной в нем. Представление и утверждение заключения эксперта и отчета об экспертной оценке осуществляется с соблюдением требований к обеспечению сохранности государственной тайны (с грифом «секретно»).

В случае отсутствия согласия центральных и местных органов исполнительной власти или заказчика государственный орган приватизации по представлению комиссии по приватизации решает вопрос об изъятии этого имущества из состава приватизируемого целостного имущественного комплекса и определяет условия его дальнейшего использования.

Изъятие имущества, сведения о котором являются государственной тайной и которое не включается в стоимость имущества, подлежащего приватизации, осуществляется в соответствии с его стоимостью, указанной в бухгалтерском учете. Определение стоимости не принятых на учет объектов или не имеющих в бухгалтерском учете определенной стоимости осуществляется в соответствии с современной стоимостью возобновления, для чего привлекается эксперт. Затраты на проведение работ по экспертной оценке осуществляются собственником или заказчиком этого имущества.

Особенности оценки стоимости арендованного имущества. Оценка стоимости арендованного имущества, подлежащего приватизации, осуществляется на основании договора аренды, передаточного баланса предприятия и баланса, который прилагается к договору аренды. Состав арендованного имущества, подлежащего приватизации, определяется согласно законодательству и включает основные и оборотные средства, имущество, приобретенное арендатором за счет государственных средств, предоставленных для финансовой поддержки предприятия или выполнения целевых государственных программ и амортизационных отчислений на полное восстановление арендованных основных средств, а также остаток амортизационного фонда на полное восстановление арендованных основных средств на дату оценки.

Стоимость имущества, принадлежащего арендатору, определяется как сумма остаточной стоимости основных средств и нематериальных активов, отраженных в передаточном балансе и приобретенных за счет собственных средств, восстановительной стоимости незавершенных капиталовложений на оборудование (неустановленное), осуществленных и приобретенных за счет собственных средств, стоимости оборотных средств, определенной с вычетом кредиторской задолженности, и другого имущества.

Стоимость нематериальных активов, принятых на учет во время аренды, или наличие долгосрочных финансовых инвестиций нематериальных активов как вкладов в доходные активы других субъектов предпринимательской деятельности подлежит обязательной экспертизе относительно размера и права собственности на указанное имущество, которую осуществляет государственный орган приватизации.

В случае выявления факта включения в состав нематериальных активов, принадлежащих арендатору, или вкладов арендатора в уставные фонды хозяйственных обществ имущества или права пользования им, фактически ему не принадлежащих, комиссия по приватизации принимает решение о невнесении указанного имущества в уставный фонд открытого акционерного общества, которое создается. В этом случае государственный орган приватизации принимает предусмотренные законодательством меры по обеспечению сохранения прав собственности государства или других субъектов предпринимательской деятельности на указанное имущество.

Стоимость арендованного имущества, подлежащего приватизации, определяют по алгоритму

![]()

где ![]() —

остаточная стоимость основных средств (тут и далее «г» — государственная

собственность);

—

остаточная стоимость основных средств (тут и далее «г» — государственная

собственность);

![]() — остаточная стоимость нематериальных активов, отраженных в

передаточном балансе;

— остаточная стоимость нематериальных активов, отраженных в

передаточном балансе;

![]() — восстановительная стоимость незавершенных капитальных вложений;

— восстановительная стоимость незавершенных капитальных вложений;

![]() — восстановительная стоимость оборудования (неустановленного);

— восстановительная стоимость оборудования (неустановленного);

![]() — стоимость долгосрочных финансовых вложений, которые не исключаются;

— стоимость долгосрочных финансовых вложений, которые не исключаются;

![]() — стоимость

оборотных средств, сданных в аренду, за вычетом кредиторской задолженности;

— стоимость

оборотных средств, сданных в аренду, за вычетом кредиторской задолженности;

![]() — остаток амортизационного фонда на полное восстановление

арендованных основных средств на дату оценки.

— остаток амортизационного фонда на полное восстановление

арендованных основных средств на дату оценки.

Если были освоены и введены в действие незавершенные капиталовложения, сданные в аренду, или капиталовложения, осуществленные за время аренды за счет государственных средств, для определения доли государства в стоимости введенного в действие объекта производится перерасчет расходов по их видам и сроку освоения по алгоритму

![]()

где ![]() —

восстановительная стоимость капиталовложений, осуществленных за счет

государственных средств;

—

восстановительная стоимость капиталовложений, осуществленных за счет

государственных средств;

![]() — восстановительная стоимость капиталовложений;

— восстановительная стоимость капиталовложений;

![]() — восстановительная стоимость капиталовложений, осуществленных за счет

средств арендатора.

— восстановительная стоимость капиталовложений, осуществленных за счет

средств арендатора.

Восстановительная и остаточная стоимость основных средств определяются с учетом затрат, связанных с их капитальным ремонтом.

Стоимость оборотных средств, сданных в аренду, определяют на основании баланса, прилагаемого к договору аренды, с учетом условий договора аренды по алгоритму

![]()

где ![]() —

стоимость запасов и затрат, входящих в валюту баланса;

—

стоимость запасов и затрат, входящих в валюту баланса;

![]() — финансовые

активы;

— финансовые

активы;

![]() — кредиторская задолженность;

— кредиторская задолженность;

![]() — коэффициент индексации стоимости оборотных средств в зависимости от

даты заключения договора аренды, который рассчитывается и устанавливается

Фондом государственного имущества по состоянию на 1 января 1998 г.,

увеличенный на индекс инфляции года, определяемый по данным Госкомстата для проведения

индексации. В случае, если индекс инфляции за год не превышает 10 %, коэффициент

К не изменяется.

— коэффициент индексации стоимости оборотных средств в зависимости от

даты заключения договора аренды, который рассчитывается и устанавливается

Фондом государственного имущества по состоянию на 1 января 1998 г.,

увеличенный на индекс инфляции года, определяемый по данным Госкомстата для проведения

индексации. В случае, если индекс инфляции за год не превышает 10 %, коэффициент

К не изменяется.

Если сумма кредиторской задолженности превышает сумму запасов и затрат и финансовых активов, сданных в аренду, проиндексированная стоимость оборотных средств, сданных в аренду, равна нулю.

Остаток амортизационного фонда на полное восстановление арендованных основных средств определяется в соответствии с передаточным балансом предприятия на основании справки руководителя предприятия о движении средств амортизационного фонда за время аренды.

Имущество, приобретенное за счет государственных средств, отражается в акте оценки в соответствии с назначением как основные или оборотные средства.

В случае приватизации целостных имущественных комплексов, сданных в аренду, в уставный фонд открытого акционерного общества включаются государственное имущество и имущество, являющееся собственностью арендатора.

По результатам оценки имущества арендного предприятия составляют акт установленного образца.

Изменение стоимости приватизируемого имущества. Стоимость целостного имущественного комплекса уменьшается на стоимость имущества:

принадлежащего арендатору;

по которому покупателям установлены льготы;

на которое распространяется особый режим приватизации (исключение объектов незавершенного строительства);

долей (паев, акций), принадлежащих государству в имуществе предприятий;

объектов социально-бытового назначения;

государственного жилищного фонда, который приватизируется;

объектов, подлежащих приватизации;

дооценки остаточной стоимости основных средств.

Стоимость имущества объектов приватизации, за исключением объектов, находящихся в зоне гарантированного добровольного отселения с территории, которая подвергается радиоактивному загрязнению вследствие Чернобыльской катастрофы, увеличивается на размер дооценки стоимости:

долгосрочных финансовых вложений на долю (паев, акций) в связи с невозможностью их выделения, определенной экспертным способом;

приватизируемого имущества, сведения о котором являются государственной тайной, определенной на основе заключений эксперта по оценочной стоимости этого имущества;

приватизируемых драгоценных металлов и драгоценных камней, определенной на дату оценки, которые устанавливаются Национальным банком Украины;

отраженных и оценки не отраженных в передаточном балансе предприятия нематериальных активов.

При этом проводится экспертная оценка стоимости нематериальных активов, не отраженных в балансе предприятия, в соответствии с порядком, который определяется Фондом государственного имущества и Министерством Украины по делам науки и технологий.

В случае создания открытых акционерных обществ на основе имущества, принадлежащего государству, и имущества арендатора доля государства в уставном фонде увеличивается на стоимость арендованных оборотных средств.

В случае превышения стоимости оборотных средств, сданных в аренду, над стоимостью имущества арендатора, определенного на дату оценки, размер уставного фонда акционерного общества возрастает на величину этого превышения.

Оценка стоимости индивидуально определенного имущества (инвентарных объектов). Оценка стоимости индивидуально определенного имущества проводится по каждому инвентарному объекту или группе инвентарных объектов. К группе инвентарных объектов, подлежащих оценке, относятся участки предприятий, комплексы сооружений, построек, оборудования и другое имущество, по которому не составляется самостоятельный бухгалтерский баланс.

Оценка стоимости инвентарных объектов проводится в случае:

выкупа построек, сооружений, машин, оборудования, самолетов, суден, участков предприятий, нематериальных активов и имущества органом приватизации с привлечением эксперта;

выкупа оборотных средств (материалов, сырья и др.) органом приватизации по данным поставщика на дату оценки или с учетом рыночных цен, сложившихся в регионе на дату оценки;

продажи инвентарных объектов и их групп (кроме оборотных средств) на аукционе или по конкурсу органом приватизации.

В других случаях оценка инвентарных объектов проводится органом приватизации на основе данных бухгалтерского учета без учета индексации балансовой стоимости основных фондов.

По итогам оценки инвентарных объектов на основании данных бухгалтерского учета составляется отдельный акт.

В случае приватизации имущества предприятия-банкрота оценка инвентарных объектов проводится путем определения их ликвидационной стоимости.

Оценка стоимости имущества, приватизируемого путем выкупа. Оценка стоимости имущества, приватизируемого путем выкупа, проводится в зависимости от состава имущества, указанного в передаточном балансе предприятия.

В случае выкупа имущества, в состав которого не включаются строения и сооружения, и имущества предприятий, которые преобразуются в процессе приватизации в коллективные сельскохозяйственные предприятия, его стоимость определяется на основании передаточного баланса без учета индексации балансовой стоимости основных фондов.

По результатам оценки составляется акт установленного образца.

По решению государственного органа приватизации в случае полной амортизации высоколиквидного оборудования (транспортных средств, аудио-, видео-, оргтехники и вычислительной техники и др.) проводится их дооценка с учетом уровня цен, сложившихся на рынке на дату оценки, на основании подтверждающих документов.

В случае выкупа имущества, в состав которого включаются строения и сооружения, его стоимость определяется по результатам экспертной оценки целостного имущественного комплекса, а в случае оценки арендованного имущества — также с учетом условий договора аренды.

Оценка стоимости имущества, подлежащего продаже на аукционе и по конкурсу. Определение начальной цены имущества, подлежащего продаже на аукционе или по конкурсу, осуществляется на основании передаточного баланса предприятия без учета индексации балансовой стоимости основных фондов.

В случае продажи на аукционе или по конкурсу имущества, которое по данным бухгалтерского учета является полностью изношенным, государственный орган приватизации принимает решение о назначении начальной цены в размере 30 % его балансовой стоимости без учета индексации балансовой стоимости основных фондов.

В случае проведения конкурса по продаже целостного имущественного комплекса, в состав которого включаются строения и сооружения, или конкурса по продаже имущества вместе со строениями и сооружениями обязательно определяется начальный размер инвестиционных обязательств.

Оценку начального размера инвестиционных обязательств осуществляет конкурсная комиссия с привлечением эксперта. Экспертная оценка начального размера инвестиционных обязательств осуществляется в порядке, определенном Фондом государственного имущества для проведения экспертной оценки государственного имущества, которое приватизируется. Заказчиком проведения экспертной оценки инвестиционных обязательств выступает государственный орган приватизации.

Начальную стоимость инвестиционных обязательств определяют как разность между оценочной стоимостью объекта и его начальной ценой, а также как совокупную стоимость инвестиций, необходимых для обеспечения эффективного функционирования объекта, по направлениям (реконструкция, капитальный ремонт, переоборудование, совершенствование технологий, совершенствование менеджмента) и другими способами.

Первоначальная стоимость инвестиционных обязательств по решению конкурсной комиссии распределяется по этапам внесения. Срок внесения инвестиций не должен превышать пяти лет. Решение о поэтапности внесения оформляют протоколом заседания конкурсной комиссии, которым утверждается отчет эксперта об определении первоначальной стоимости инвестиционных обязательств.

Орган приватизации осуществляет контроль за соответствием отчета эксперта нормативным и методологическим требованиям и на основании протокола конкурсной комиссии о согласовании отчета эксперта подписывает акт приема-передачи работ по экспертной оценке.

К предложенным участниками конкурса инвестиционным обязательствам, распределенным поэтапно, должен добавляться расчет дисконтированных на дату оценки инвестиций (в денежном выражении) по этапам внесения их. Расчет дисконтированных на дату оценки начальных инвестиционных обязательств (в денежном выражении) осуществляется экспертом и прилагается к отчету об экспертной оценке.

Определение размера уставного фонда открытых акционерных обществ, создаваемых в процессе приватизации и корпоратизации, и цены пакетов акций. В случае создания открытых акционерных обществ на базе имущества государственных или арендных предприятий с целью обеспечения использования приватизационных бумаг и компенсационных сертификатов размер уставного фонда определяется массовой оценкой, т.е. по стандартной методике.

В случае создания открытых акционерных обществ с целью продажи акций исключительно за денежные средства размер их уставного фонда определяется с учетом рыночной стоимости активов на основании их экспертной оценки.

Государственные органы приватизации проводят оценку государственного имущества — основных фондов, незавершенных капиталовложений, оборудования (неустановленного), нематериальных активов, долгосрочных финансовых вложений, наработанного предприятием в период между датой оценки размера уставного фонда открытого акционерного общества, созданного в процессе приватизации (корпоратизации), и датой его государственной регистрации, и решают вопрос о его дальнейшем использовании в порядке, определенном Фондом государственного имущества.

Имущество, наработанное арендатором в период от даты оценки размера уставного фонда открытого акционерного общества, созданного в процессе приватизации, до даты его государственной регистрации, оценивается в соответствии с данными бухгалтерского учета. Вопрос о дальнейшем использовании такого имущества решается арендатором. В случае наличия задолженности по арендной плате арендатор и государственный орган приватизации решают вопрос о компенсации государству доли наработанного имущества арендатором в соответствии с законодательством.

Начальная стоимость пакета акций в случае продажи их за денежные средства на аукционе и фондовой бирже в порядке, утвержденном Фондом государственного имущества, устанавливается в соответствии со стоимостью доли определенного уставного фонда открытого акционерного общества.

Пакеты акций открытых акционерных обществ, уставные фонды которых определены при проведении оценки их без учета индексации балансовой стоимости основных средств и которые не начали льготную продажу акций за средства членам трудового коллектива, приравненным к ним физическим лицам и руководителям предприятия, реализуются по цене, основанной на номинальной стоимости приватизационного имущественного сертификата. Номинальная стоимость простых именных акций таких открытых акционерных обществ не изменяется.

В случае продажи пакетов акций открытых акционерных обществ по некоммерческому конкурсу или на тендере за деньги оценочная стоимость пакетов определяется на основании экспертной оценки, которая проводится в порядке, утвержденном Фондом государственного имущества, на дату, определенную государственным органом приватизации или конкурсной комиссией по установлению инвестиционных условий некоммерческого конкурса.

В случае продажи пакета акций открытых акционерных обществ по коммерческому конкурсу за деньги начальная цена определяется в соответствии с порядком, установленным Фондом государственного имущества, с обязательным увеличением их номинальной стоимости на сумму, в которой учитывается индексация начальной стоимости основных фондов по состоянию на 1 января 1995 г.

Оценка стоимости государственной доли (пая), принадлежащей государству в уставном фонде предприятия, которое подлежит продаже на аукционе, по конкурсу и другими конкурентными способами, в связи с отсутствием согласия негосударственных основателей (участников) на преобразование его в открытое акционерное общество, осуществляется экспертным путем.

В случае выкупа пакета акций за денежные средства (кроме льготной продажи, предусмотренной законодательством) цена продажи пакета устанавливается на основании экспертной оценки, которая проводится в порядке, утвержденном Фондом государственного имущества.

Определение стоимости объектов незавершенного производства и законсервированных объектов, которые приватизируются отдельно. Стоимость объектов незавершенного строительства, в том числе законсервированных, включает:

фактические затраты на строительство объектов по нарастающему итогу с распределением их по видам: строительно-монтажные работы (с учетом других затрат), оборудование и инвентарь;

стоимость материалов, изделий и конструкций, завезенных на строительную площадку для объектов незавершенного строительства, но не использованных в строительстве;

стоимость приобретенного для объекта незавершенного строительства оборудования, не переданного в монтаж, а также такого, которое не требует монтажа.

Стоимость объекта незавершенного строительного производства для продажи его на аукционе или по конкурсу для передачи в уставный фонд хозяйственного общества как государственной доли, с последующей ее приватизацией, определяется по данным бухгалтерского учета без суммы его индексации, вычисленной по индексам, установленным Госкомстатом и Фондом государственного имущества.

Для определения начальной цены продажи объекта незавершенного строительства составляется акт оценки по форме, которая определена методикой, утверждаемый органом приватизации в установленном порядке.

Государственный орган приватизации имеет право принимать решения о проведении экспертной оценки материалов, изделий и конструкций, завезенных на строительную площадку и не использованных в строительстве. Сюда также относится оборудование, не переданное в монтаж, и то, которое не требует монтажа, с целью приближения начальной стоимости объекта к его рыночной стоимости. Затраты на экспертную оценку включаются в начальную цену объекта незавершенного производства.

Цена продажи объекта незавершенного производства в случае его приватизации по выкупу определяется экспертным способом. Привлечение эксперта осуществляется в порядке, определенном методикой.

Следовательно, Методика оценки имущества на время приватизации, утвержденная правительством, регулирует весь комплекс работ по определению стоимости имущества, предупреждает проявление субъективизма и злоупотреблений.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.