Поделиться

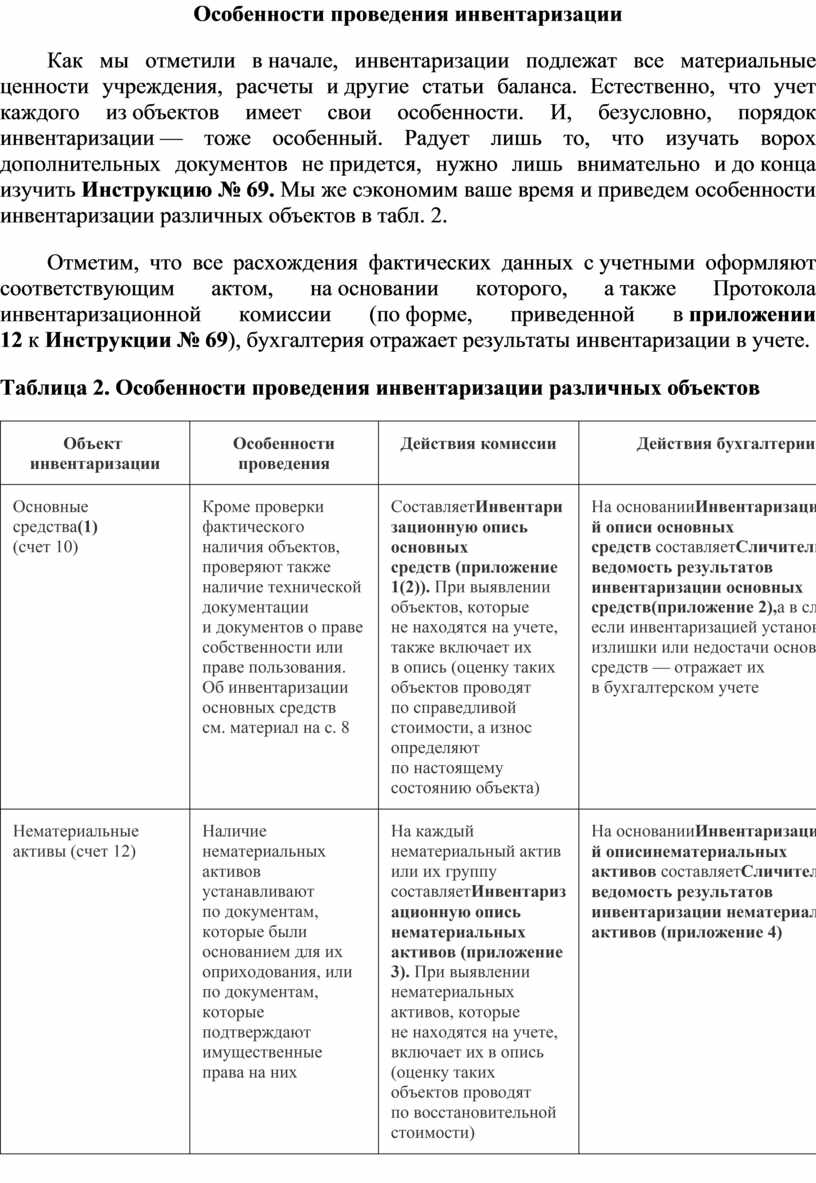

Особенности проведения инвентаризации

Как мы отметили в начале, инвентаризации подлежат все материальные ценности учреждения, расчеты и другие статьи баланса. Естественно, что учет каждого из объектов имеет свои особенности. И, безусловно, порядок инвентаризации — тоже особенный. Радует лишь то, что изучать ворох дополнительных документов не придется, нужно лишь внимательно и до конца изучить Инструкцию № 69. Мы же сэкономим ваше время и приведем особенности инвентаризации различных объектов в табл. 2.

Отметим, что все расхождения фактических данных с учетными оформляют соответствующим актом, на основании которого, а также Протокола инвентаризационной комиссии (по форме, приведенной в приложении 12 к Инструкции № 69), бухгалтерия отражает результаты инвентаризации в учете.

Таблица 2. Особенности проведения инвентаризации различных объектов

|

Объект |

Особенности проведения |

Действия комиссии |

Действия бухгалтерии |

|

Основные средства(1) (счет 10) |

Кроме проверки фактического

наличия объектов, проверяют также наличие технической документации

и документов о праве собственности или праве пользования.

Об инвентаризации основных средств |

СоставляетИнвентаризационную опись основных средств (приложение 1(2)). При выявлении объектов, которые не находятся на учете, также включает их в опись (оценку таких объектов проводят по справедливой стоимости, а износ определяют по настоящему состоянию объекта) |

На основанииИнвентаризационной описи основных средств составляетСличительную ведомость результатов инвентаризации основных средств(приложение 2),а в случае если инвентаризацией установлены излишки или недостачи основных средств — отражает их в бухгалтерском учете |

|

Нематериальные активы (счет 12) |

Наличие нематериальных активов устанавливают по документам, которые были основанием для их оприходования, или по документам, которые подтверждают имущественные права на них |

На каждый нематериальный актив или их группу составляетИнвентаризационную опись нематериальных активов (приложение 3). При выявлении нематериальных активов, которые не находятся на учете, включает их в опись (оценку таких объектов проводят по восстановительной стоимости) |

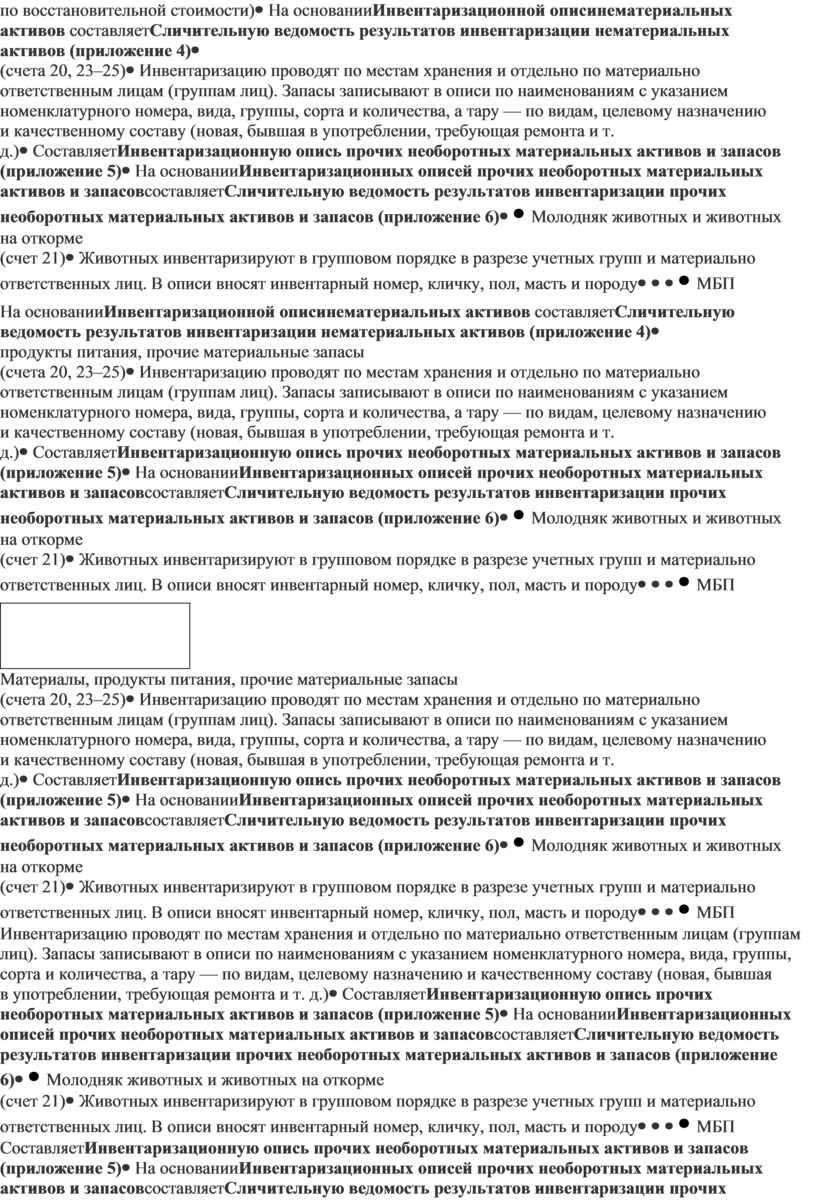

На основанииИнвентаризационной описинематериальных активов составляетСличительную ведомость результатов инвентаризации нематериальных активов (приложение 4) |

|

Материалы, продукты питания,

прочие материальные запасы |

Инвентаризацию проводят по местам хранения и отдельно по материально ответственным лицам (группам лиц). Запасы записывают в описи по наименованиям с указанием номенклатурного номера, вида, группы, сорта и количества, а тару — по видам, целевому назначению и качественному составу (новая, бывшая в употреблении, требующая ремонта и т. д.) |

СоставляетИнвентаризационную опись прочих необоротных материальных активов и запасов (приложение 5) |

На основанииИнвентаризационных описей прочих необоротных материальных активов и запасовсоставляетСличительную ведомость результатов инвентаризации прочих необоротных материальных активов и запасов (приложение 6) |

|

Молодняк животных и животных

на откорме |

Животных инвентаризируют в групповом порядке в разрезе учетных групп и материально ответственных лиц. В описи вносят инвентарный номер, кличку, пол, масть и породу |

||

|

МБП (счет 22) |

Инвентаризацию проводят по местонахождению МБП и материально ответственным лицам путем осмотра каждого предмета. Если МБП выданы сотрудникам в личное пользование — допускается составление групповой ведомости с указанием ответственных лиц и их подписью. Опись не составляется для тех МБП, которые учитываются в оперативном порядке |

||

|

Прочие необоротные материальные активы (счет 11) |

Суммарно инвентаризируют белье, постельные принадлежности, одежду и обувь, близкие по размерам, качеству и цене. Отдельно инвентаризируют библиотечный фонд |

||

|

Денежные средства, ценности, бланки строгой отчетности в кассе (счета 30 и 33) |

Инвентаризацию кассы

проводят |

Путем полного подсчета проверяет наличие в кассе всех денежных средств, ценных бумаг, чековых книжек и почтовых марок, по результатам которого составляетАкт инвентаризации наличия денежных средств, ценностей (приложение 7)и Инвентаризационную опись бланков документов строгой отчетности (приложение 8) |

Инвентаризации кассы посвящен п. 4.10 Положения № 637. Согласно этому пунктурезультат инвентаризации оформляют Актомо результатахинвентаризации наличных средств(приложение 7к Положению № 637). Однако рекомендуем все же воспользоваться формой акта, утвержденной специально для бюджетников (приложение 7к Инструкции № 90) |

|

Расчеты(3) |

Инвентаризируют все счета и расчеты (дебиторскую и кредиторскую задолженность) учреждения |

Устанавливает правильность расчетов и сроки возникновения задолженностей по ним. По результатам инвентаризации составляет Акт инвентаризациирасчетов с дебиторами и кредиторами(приложение 9)и Справку к актуинвентаризации расчетов с дебиторами и кредиторами(приложение 10) |

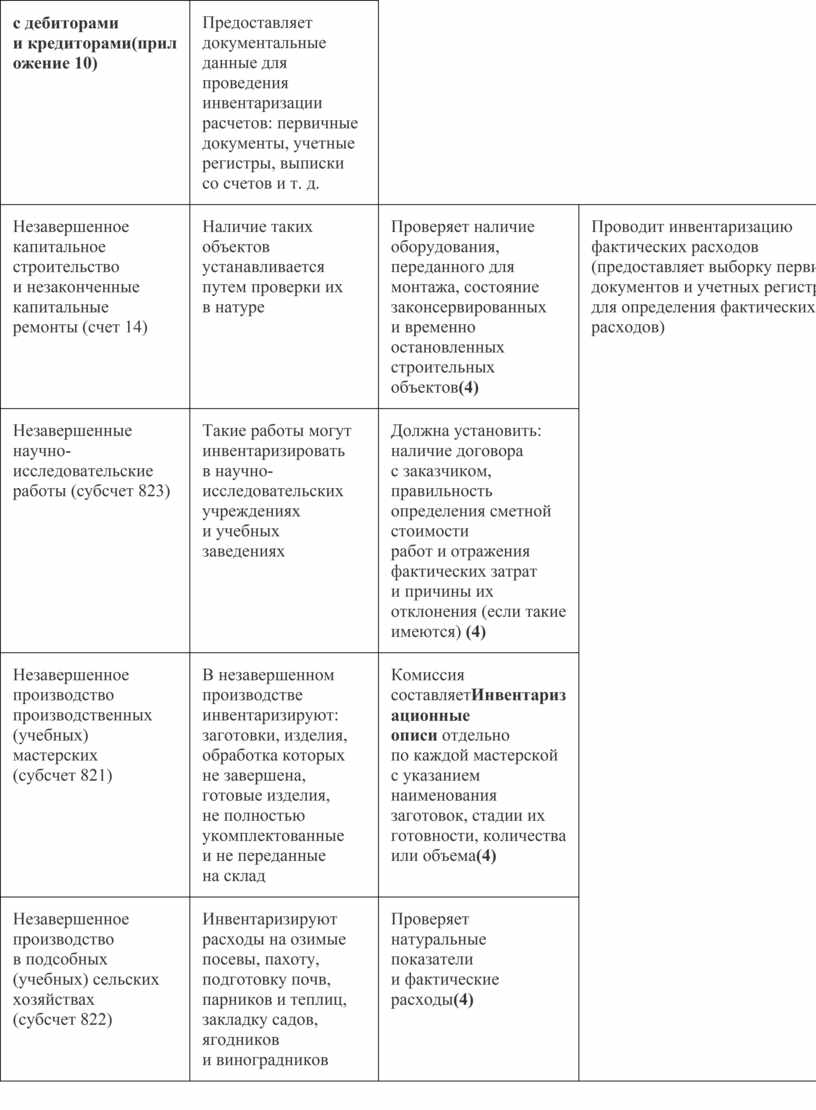

Предоставляет документальные данные для проведения инвентаризации расчетов: первичные документы, учетные регистры, выписки со счетов и т. д. |

|

Незавершенное капитальное строительство и незаконченные капитальные ремонты (счет 14) |

Наличие таких объектов устанавливается путем проверки их в натуре |

Проверяет наличие оборудования, переданного для монтажа, состояние законсервированных и временно остановленных строительных объектов(4) |

Проводит инвентаризацию фактических расходов (предоставляет выборку первичных документов и учетных регистров для определения фактических расходов) |

|

Незавершенные научно-исследовательские работы (субсчет 823) |

Такие работы могут инвентаризировать в научно-исследовательских учреждениях и учебных заведениях |

Должна установить: наличие договора с заказчиком, правильность определения сметной стоимости работ и отражения фактических затрат и причины их отклонения (если такие имеются) (4) |

|

|

Незавершенное производство производственных (учебных) мастерских (субсчет 821) |

В незавершенном производстве инвентаризируют: заготовки, изделия, обработка которых не завершена, готовые изделия, не полностью укомплектованные и не переданные на склад |

Комиссия составляетИнвентаризационные описи отдельно по каждой мастерской с указанием наименования заготовок, стадии их готовности, количества или объема(4) |

|

|

Незавершенное производство

в подсобных (учебных) сельских хозяйствах |

Инвентаризируют расходы на озимые посевы, пахоту, подготовку почв, парников и теплиц, закладку садов, ягодников и виноградников |

Проверяет натуральные показатели и фактические расходы(4) |

|

|

Материальные ценности, принятые

(переданные) на ответственное хранение |

Инвентаризируют материальные ценности, принятые от сторонних учреждений и переданные сторонним учреждениям на ответственное хранение |

СоставляетИнвентаризационную опись материальных ценностей, принятых (переданных) на ответственное хранение (приложение 11). Комиссия проверяет и пересчитывает ценности в натуре. Товары и материалы, хранящиеся на складах других учреждений, записываются в опись на основании подтверждающих документов о передаче на ответственное хранение |

Предоставляет документальные данные для проведения инвентаризации

|

|

(1) Подробно об инвентаризации основных средств вы сможете прочитать на с. 8 этого номера. (2) Здесь и далее в таблице речь идет о приложениях к Инструкции № 90. (3) Подробно об инвентаризации расчетов вы сможете прочитать на с. 10 этого номера. (4) Типовых форм описи для этого объекта нет. Их можно составлять в произвольной форме. |

|||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.