Поделиться

Отчет о прибылях и убытках

На наш взгляд, целесообразнее начать разговор о заполнении форм отчетности с порядка составления Отчета о прибылях и убытках, хотя эта форма считается формой N 2. Дело в том, что для ее заполнения необходимы данные аналитического учета по счетам 90 "Продажи", 91 "Прочие доходы и расходы" и 99 "Прибыли и убытки" за 2006 г., которые для заполнения годового бухгалтерского баланса должны быть закрыты в процессе реформации.

Структура Отчета о прибылях и убытках объясняется логикой формирования конечного финансового результата деятельности организации - чистой прибыли или чистого убытка - с учетом требований Положений по бухгалтерскому учету "Доходы организации" ПБУ 9/99 и "Расходы организации" ПБУ 10/99.

При составлении годовой отчетности за 2006 г. нужно учесть один важный нюанс. Дело в том, что в первоначальной редакции данных нормативных актов все доходы и расходы делились на две категории:

1) доходы и расходы по обычным видам деятельности;

2) прочие доходы и расходы.

В свою очередь, прочие доходы и расходы делились на три разновидности:

- операционные доходы и расходы;

- внереализационные доходы и расходы;

- чрезвычайные доходы и расходы.

С учетом данных требований бухгалтер должен был организовать аналитический учет разных видов прочих доходов и расходов, причем операционные и внереализационные доходы и расходы учитывались на счете 91 "Прочие доходы и расходы", а чрезвычайные - на счете 99 "Прибыли и убытки".

Однако в сентябре 2006 г. Минфин России своими Письмами от 18.09.2006 N N 115н и 116н внес изменения в целый ряд нормативных актов по бухгалтерскому учету. Суть изменений сводится к отказу от деления прочих доходов и расходов на вышеуказанные три разновидности. Вступают эти изменения в силу начиная с годовой отчетности за 2006 г., в связи с чем был скорректирован и образец формы N 2 в Приказе N 67н: строка 090 теперь называется "Прочие доходы" (а не "Прочие операционные доходы", как раньше), строка 100 - "Прочие расходы" (а не "Прочие операционные расходы"), а строки 120 "Внереализационные доходы" и 130 "Внереализационные расходы" вообще исключены из формы N 2.

Следует отметить, что подобные действия Минфина России вызывают некоторые проблемы. Во-первых, как мы уже отметили, в Приказе Минфина России N 67н приведены образцы форм отчетности, на основании которых организации должны утвердить свои формы. Эти формы должны являться неотъемлемой частью учетной политики и применяться преемственно от года к году. Теперь же получается, что, для того чтобы исполнить требования Приказов Минфина России от 18.09.2006 N N 115н и 116н, необходимо внести изменения, как минимум, в форму N 2. В то же время Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98 запрещает вносить изменения "задним числом". Иными словами, если строго придерживаться установленных правил, нужно было в конце 2006 г. утвердить изменения учетной политики (новые формы отчетности), которые должны вступить в силу с 2007 г. То есть новые формы фактически должны были бы начать действовать только с отчетности за первый квартал 2007 г. Однако Минфин России четко указал, что новыми формами следует руководствоваться уже при составлении годового отчета за 2006 г. Поэтому нужно пересмотреть утвержденные организацией формы, скорректировать их с учетом изменений, внесенных Приказом Минфина России от 18.09.2006 N 115н, и воспользоваться уже новыми формами при составлении Отчета о прибылях и убытках за 2006 г.

Вторая проблема возникает уже в сфере непосредственно бухгалтерского учета. Согласно новым правилам при составлении годовой отчетности не нужно делить доходы и расходы на операционные и внереализационные, а также не следует выделять чрезвычайные доходы и расходы. Однако весь 2006 г. бухгалтер производил разделение прочих расходов в соответствии со старой редакцией ПБУ 9/99 и 10/99. Многие бухгалтеры предусматривали в рабочем плане счетов соответствующие субсчета к счету 91 "Прочие доходы и расходы", т.е. вместо субсчета 1 "Прочие доходы" применяли два отдельных субсчета для операционных и внереализационных доходов, а вместо субсчета 2 "Прочие расходы" вводили раздельные субсчета для операционных и внереализационных расходов". Чрезвычайные же доходы и расходы в соответствии с требованиями Инструкции по применению Плана счетов вообще учитывались не на счете 91 "Прочие доходы и расходы", а на счете 99 "Прибыли и убытки". Изменения, внесенные в сентябре 2006 г. в Инструкцию по применению Плана счетов, требуют, чтобы чрезвычайные расходы теперь учитывались тоже на счете 91 "Прочие доходы и расходы". Однако, как мы уже рассмотрели выше, вносимые организацией изменения в рабочий план счетов и учетную политику будут действовать только с 01.01.2007. До 18.09.2006 организации вообще не имели права учитывать чрезвычайные доходы и расходы на счете 91 "Прочие доходы и расходы", да и за период с 18.09.2006 по 31.12.2006, строго говоря, им следовало придерживаться той учетной политики, которая была предусмотрена изначально на 2006 г. Поэтому при составлении годовой отчетности за 2006 г. можно порекомендовать следующий порядок действий:

- бухгалтерские записи по счетам 91 "Прочие доходы и расходы" и 99 "Прибыли и убытки" оставить без изменений, так как они были осуществлены в полном соответствии с нормами бухгалтерского учета;

- при формировании показателей Отчета о прибылях и убытках для заполнения строк 090 и 100 в столбце "за отчетный период" (за 2006 г.) произвести сложение остатков по соответствующим субсчетам счетов 91 и 99 по состоянию на 31.12.2006 (до реформации баланса), т.е. суммирование операционных, внереализационных и чрезвычайных доходов и расходов соответственно (за исключением доходов и расходов, раскрываемых отдельно по строкам 060 - 080 Отчета о прибылях и убытках);

- при формировании показателей Отчета о прибылях и убытках по строкам 090 и 100 в столбце "за аналогичный период предыдущего года" (т.е. за 2005 г.) произвести сложение данных, приведенных в прошлогоднем Отчете о прибылях и убытках в столбце "за отчетный год": для заполнения строки 090 "Прочие доходы" новой формы N 2 сложить показатели строк 090 "Прочие операционные доходы", 120 "Внереализационные доходы", а также вводившейся дополнительно при наличии соответствующих данных строки "Чрезвычайные доходы" старой формы N 2, а для заполнения строки 100 "Прочие расходы" новой формы - сложить показатели строк 100 "Прочие операционные расходы", 130 "Внереализационные расходы" и вводившейся дополнительно строки "Чрезвычайные расходы" старой формы.

Как и ранее, при заполнении формы N 2 следует помнить, что все расходы, убытки и иные суммы, подлежащие вычитанию при исчислении конечного финансового результата, должны показываться в круглых скобках.

Раздел "Доходы и расходы по обычным видам деятельности" заполняется на основании остатков по субсчетам счета 90 "Продажи" по состоянию на 31.12.2006 (до реформации баланса).

По строке 010 "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей" отражают кредитовое сальдо субсчета 90-1 за вычетом дебетовых сальдо субсчетов счета 90, на которых производится сбор сумм НДС и акцизов.

По строке 020 "Себестоимость проданных товаров, продукции, работ, услуг" отражают дебетовое сальдо субсчета 90-2.

При заполнении строк 010 и 020 следует учесть, что ПБУ 9/99 и 10/99 требуют раскрывать подробную информацию о суммах выручки и себестоимости продаж в разрезе различных видов деятельности (разных групп реализуемой продукции, товаров и т.д.), доля которых в общей сумме выручки составляет более 5%. То есть теоретически может потребоваться раскрытие информации максимум по 20 видам деятельности (продукции, товаров, работ, услуг). В случае, если видов деятельности много, руководство фирмы может посчитать целесообразным привести такую расшифровку отдельной таблицей в виде приложения к форме N 2 или в тексте пояснительной записки. Если же для расшифровки нужно всего несколько дополнительных строк, их следует ввести непосредственно в форму N 2, т.е. добавить строки 011, 012, 013 и т.д. для расшифровки выручки и строки 021, 022, 023 и т.д. для расшифровки соответствующей данной выручке себестоимости продаж.

По строке 029 указывается разница между показателями строк 010 и 020, причем превышение выручки над себестоимостью (валовая прибыль) показывается обычной записью, а превышение себестоимости над выручкой, т.е. валовой убыток, показывают в круглых скобках.

По строке 030 "Коммерческие расходы" показывают дебетовое сальдо того субсчета счета 90, на который организация производит списание расходов на продажу с одноименного счета 44. В состав коммерческих расходов включаются расходы на содержание отдела маркетинга (продаж), заработная плата торгового персонала с отчислениями, расходы на доставку продукции покупателям (если она осуществляется за счет фирмы, т.е. отдельно покупателем не оплачивается), расходы на рекламу и прочие расходы, связанные с продвижением товаров, продукции, работ и услуг и их продажей.

По строке 040 "Управленческие расходы" отражают дебетовое сальдо того субсчета счета 90, на который организация производит списание общехозяйственных расходов с одноименного счета 26. Обратите внимание, заполнять данную строку должны только те организации, учетной политикой которых предусмотрено закрытие счета 26 на счет 90. Если же по учетной политике счет 26 закрывают на счет 20, то управленческие расходы включаются в себестоимость продукции, т.е. фактически участвуют в формировании показателей, отраженных по строкам 020 формы N 2 в части реализованной продукции, работ, услуг и по строкам 213 - 215 формы N 2 в части незавершенного производства и нереализованных продукции, работ или услуг. Фирмы, занимающиеся только торговлей, строку 040 не заполняют вообще, поскольку в силу специфики учета операций торговых организаций все управленческие расходы они учитывают на счете 44 "Расходы на продажу" и рассматривают их как составную часть коммерческих расходов.

По строке 050 "Прибыль (убыток) от продаж" отражают результат обычной хозяйственной деятельности фирмы - прибыль или убыток от продажи продукции, товаров, выполнения работ или оказания услуг. В случае, если получен убыток, его отражают в круглых скобках.

Раздел "Прочие доходы и расходы" заполняется на основании остатков по субсчетам и аналитическим счетам счета 91 "Прочие доходы и расходы" по состоянию на 31.12.2006 (до реформации баланса).

По строке 060 "Проценты к получению" отражают кредитовое сальдо соответствующего аналитического счета субсчета 91-1 (или иного субсчета, использовавшегося для учета операционных доходов) в части процентов, подлежащих получению от других организаций и лиц по предоставленным им займам, а также по приобретенным организацией облигациям и прочим долговым ценным бумагам.

По строке 070 "Проценты к уплате" отражают дебетовое сальдо соответствующего аналитического счета субсчета 91-2 (или иного субсчета, предназначавшегося для учета операционных расходов) в части процентов, подлежащих уплате другим организациям и лицам по полученным от них займам и кредитам, по выпущенным данной организацией облигациям и прочим долговым ценным бумагам.

По строке 080 "Доходы от участия в других организациях" отражают кредитовое сальдо соответствующего аналитического счета субсчета 91-1 (или иного субсчета, предназначенного для учета операционных доходов) в части начисленных в пользу данной организации дивидендов по приобретенным ей акциям и доходов по иным вложениям в уставные капиталы других организаций.

По строке 090 "Прочие доходы" отражают кредитовое сальдо счета 91 в части остальных видов доходов организации (за исключением отраженных по строкам 060 и 080). В случае если для учета операционных и внереализационных доходов в соответствии с рабочим планом счетов фирмы использовались разные субсчета, следует сложить их кредитовые сальдо (конечно, исключая суммы доходов от участия в других организациях и полученных процентов, отраженные по строкам 060 и 080). Если организация получала в течение 2006 и 2005 гг. чрезвычайные доходы, отражавшиеся в бухгалтерском учете по кредиту счета 99 "Прибыли и убытки", их суммы также следует прибавить к операционным и внереализационным доходам для формирования показателя по строке 090.

Аналогичным образом по строке 100 "Прочие расходы" отражают дебетовое сальдо счета 91, за исключением суммы уплаченных процентов, отраженной по строке 070. Если в рабочем плане счетов были предусмотрены различные субсчета для учета операционных и внереализационных расходов, их следует сложить для формирования показателя, отражаемого по строке 100 (исключая проценты, включенные в строку 070). Если организация имела чрезвычайные расходы, их также следует прибавить к общей сумме прочих расходов, отражаемых по строке 100.

По строке 140 "Прибыль (убыток) до налогообложения" показывают финансовый результат организации в соответствии с данными бухгалтерского учета до уплаты налога на прибыль (так называемую "бухгалтерскую", или "балансовую", прибыль).

Организации, не применяющие Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, сразу после строки 140 вводят строку 150 "Текущий налог на прибыль", по которой показывается фактическая сумма налога на прибыль за 2006 г., исчисленная по данным налогового учета и отраженная в налоговой декларации по налогу на прибыль за 2006 г.

Организации же, применяющие ПБУ 18/02, формируют чистую прибыль организации и заключительную часть Отчета о прибылях и убытках в особенном порядке, разъясненном в Письме Минфина России от 15.09.2003 N 16-00-14/280. Дело в том, что в результате применения ПБУ 18/02 чистая прибыль организации, формируемая на счете 99, исчисляется исходя из того, что в качестве расхода по налогу на прибыль, вычитаемого из суммы прибыли до налогообложения (бухгалтерской прибыли), должна быть сумма условного расхода по налогу на прибыль, скорректированного на сумму постоянных налоговых обязательств (активов). Поэтому в Отчете о прибылях и убытках сумму чистой прибыли нужно определять как совокупность сумм, отраженных по статьям "Отложенные налоговые активы" (строка 141), "Отложенные налоговые обязательства" (строка 142) и "Текущий налог на прибыль" (строка 150), раскрытие которых в данном отчете предусмотрено п. 24 ПБУ 18/02. Сумма же "Постоянных налоговых обязательств (активов)" уже учтена при определении текущего налога на прибыль в соответствии с п. 21 ПБУ 18/02, поэтому при расчете чистой прибыли в форме N 2 ее не учитывают, а отражают справочно по отдельной строке.

Таким образом, в настоящее время, исходя из образцов форм бухгалтерской отчетности, отражение показателей, предусмотренных ПБУ 18/02, производится в Отчете о прибылях и убытках по следующим строкам:

- по строке 140 "Прибыль (убыток) до налогообложения" отражается сумма бухгалтерской (балансовой) прибыли, сформированная исходя из правил бухгалтерского учета на соответствующем субсчете счета 99 "Прибыли и убытки";

- по строке 141 "Отложенные налоговые активы" отражается разница между дебетовым и кредитовым оборотами счета 09 за отчетный период, причем:

- если дебетовый оборот превышает кредитовый, сумма записывается обычными цифрами и прибавляется к строке 140;

- а если кредитовый оборот превышает дебетовый, полученная сумма записывается в круглых скобках и, следовательно, вычитается из строки 140;

- по строке 142 "Отложенные налоговые обязательства" отражается разница между кредитовым и дебетовым оборотами счета 77 за отчетный период:

- если кредитовый оборот превышает дебетовый, полученная сумма записывается в круглых скобках и вычитается из результата результату сложения (или вычитания) строк 140 и 141;

- если дебетовый оборот превышает кредитовый, сумма записывается обычными цифрами и прибавляется к результату сложения или вычитания строк 140 и 141;

- по строке 150 "Текущий налог на прибыль" в круглых скобках отражается сумма налога на прибыль, начисленная и отраженная в налоговой декларации;

- по строке 190 "Чистая прибыль (убыток) отчетного периода" отражается чистая прибыль или чистый убыток, полученные по итогам года и подлежащие списанию при реформации баланса со счета 99 "Прибыли и убытки" на счет 84 "Нераспределенная прибыль (непокрытый убыток");

- по строке 200 "Постоянные налоговые обязательства (активы)" справочно отражается сумма постоянных налоговых обязательств или активов, сформированная на соответствующем субсчете счета 99 "Прибыли и убытки" за отчетный период.

Организации, осуществляющие виды деятельности, переводимые на уплату ЕНВД для определенных видов деятельности, перед исчислением чистой прибыли по строке 190 должны показать также сумму начисленного за год единого налога.

Для этого перед строкой 190, сразу после строки 140 "Прибыль (убыток) до налогообложения", если все виды деятельности организации попадают под ЕНВД (т.е. она вообще не уплачивает налога на прибыль), или после строки 150 "Текущий налог на прибыль", если организация уплачивает и налог на прибыль (по видам деятельности, не переводимым на ЕНВД), и единый налог, нужно ввести дополнительную строку "Единый налог на вмененный доход по отдельным видам деятельности".

Кроме того, бухгалтерам организаций, совмещающих общий режим налогообложения и "вмененку", следует в разделе "Доходы и расходы по обычным видам деятельности" показывать выручку и себестоимость реализованной продукции, товаров, работ, услуг в разрезе видов деятельности: деятельности, переведенной на ЕНВД, и прочих видов деятельности, находящихся на общем режиме налогообложения.

Также бухгалтеры должны помнить, что ПБУ 18/02 применяется только в отношении тех видов деятельности, по которым организация является плательщиком налога на прибыль. Это подчеркивается и в Письме Минфина России от 14.07.2003 N 16-00-14/220. Поэтому обороты и остатки по счетам 09 и 77, а также по соответствующим субсчетам счета 99 и, следовательно, показатели строк 145 и 515 Бухгалтерского баланса, а также строк 141 - 150 и 200 Отчета о прибылях и убытках должны формироваться только в части расхождений данных бухгалтерского и налогового учета, связанных с осуществлением деятельности, облагаемой налогом на прибыль.

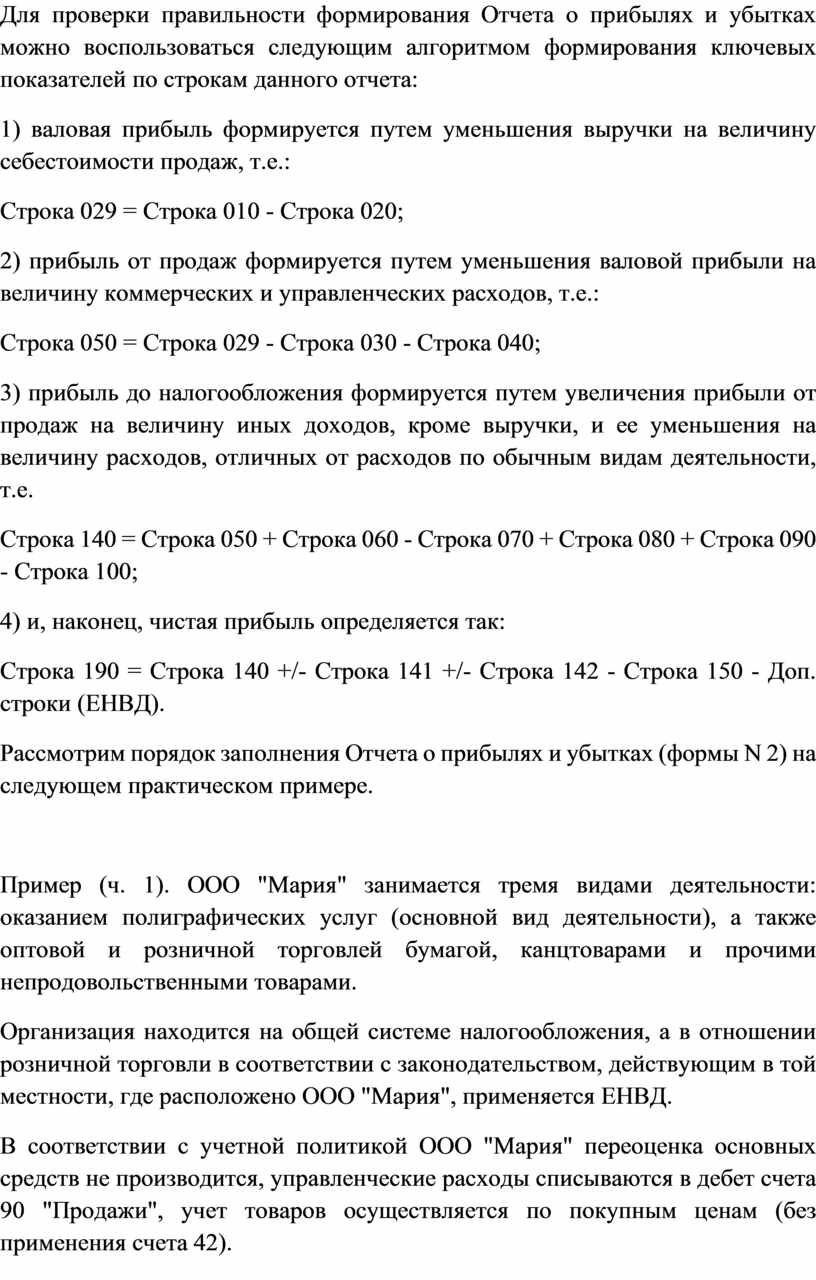

Для проверки правильности формирования Отчета о прибылях и убытках можно воспользоваться следующим алгоритмом формирования ключевых показателей по строкам данного отчета:

1) валовая прибыль формируется путем уменьшения выручки на величину себестоимости продаж, т.е.:

Строка 029 = Строка 010 - Строка 020;

2) прибыль от продаж формируется путем уменьшения валовой прибыли на величину коммерческих и управленческих расходов, т.е.:

Строка 050 = Строка 029 - Строка 030 - Строка 040;

3) прибыль до налогообложения формируется путем увеличения прибыли от продаж на величину иных доходов, кроме выручки, и ее уменьшения на величину расходов, отличных от расходов по обычным видам деятельности, т.е.

Строка 140 = Строка 050 + Строка 060 - Строка 070 + Строка 080 + Строка 090 - Строка 100;

4) и, наконец, чистая прибыль определяется так:

Строка 190 = Строка 140 +/- Строка 141 +/- Строка 142 - Строка 150 - Доп. строки (ЕНВД).

Рассмотрим порядок заполнения Отчета о прибылях и убытках (формы N 2) на следующем практическом примере.

Пример (ч. 1). ООО "Мария" занимается тремя видами деятельности: оказанием полиграфических услуг (основной вид деятельности), а также оптовой и розничной торговлей бумагой, канцтоварами и прочими непродовольственными товарами.

Организация находится на общей системе налогообложения, а в отношении розничной торговли в соответствии с законодательством, действующим в той местности, где расположено ООО "Мария", применяется ЕНВД.

В соответствии с учетной политикой ООО "Мария" переоценка основных средств не производится, управленческие расходы списываются в дебет счета 90 "Продажи", учет товаров осуществляется по покупным ценам (без применения счета 42).

Информация о финансовых результатах деятельности ООО "Мария", сформированная на счетах 90 "Продажи", 91 "Прочие доходы и расходы" и 99 "Прибыли и убытки" за 2006 г. (до реформации баланса), представлена в табл. 1.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.