Данная работа посвящена проблеме применения информационно-коммуникационных технологий в современном обучении. Работа раскрывает вопросы изучения способов повышения мотивации обучения, применение личностно-ориентированного подхода к проведению занятий. Работа может быть полезна для преподавателей специальных дисциплин. Введение новых образовательных стандартов акцентирует внимание на необходимости формирования информационной компетентности, как одного из основных показателей качества образования. Компетентность в области информационных и коммуникационных технологий (ИКТ) является одной из приоритетных целей образования.

Государственное бюджетное образовательное учреждение начального

профессионального образования профессиональное училище №43

Краснодарского края

Предмет: «Основы рыночной экономики и предпринимательства»

Курс 3

Группа 361

Профессия: ОК 01694 код 02.1.9 Оператор электронновычислительных

машин

План

открытого урока.

Практическая работа по теме «Исчисление единого

налога на вмененный доход».

Преподаватель:

Кошеленко Елена Владимировна

г. Лабинск2013

Тип урока: урокпрактикум

Применяемые педагогические технологии: личностно – ориентированный

подход, применение информационно – коммуникационных технологий.

Цели урока:

Образовательные: уяснение учащимися механизма исчисления единого налога

на вмененный доход.

Закрепляющая: закрепление полученных знаний.

Развивающие: создать условия для развития умения формулировать

собственную точку зрения, высказывать и аргументировать ее.

Воспитательные: содействовать развитию умения общаться между собой ,

помочь учащимся осознать ценность совместной деятельности.

Техническое оснащение урока: интерактивная доска, компьютерный класс.

Программное обеспечение урока: Microsoft Power Point, Microsoft Office

Раздаточный материал: таблицы для исчисления налога, Налоговый кодекс

РФ, тестовые задания разной сложности на закрепление материала в

электронном виде, задачи в электронном виде, электронный тренажер.

Основные понятия:

вмененный доход

базовая доходность

коэффициент дефлятор

корректирующий коэффициент базовой доходности

физический показательХод урока

I. Организационная часть 2 минуты.

Проверка готовности учащихся к уроку.

II. Проверка домашнего задания. 15 минут

Тестовая работа с различными уровнями сложности.

Сильные учащиеся 3 вопроса повышенной сложности,

Средние учащиеся 5 вопросов средней сложности,

Слабые учащиеся 6 несложных вопросов

А теперь мы закрепим полученные знания с помощью интересной игры

«Баскетбол» и поболеем за нашего нападающего, который будут пытаться

забить гол.

Игра выводится на интерактивную доску. Отвечает один из учащихся,

остальные помогают. За каждый правильный ответ дополнительный балл в

оценочную ведомость.

III. Практическая работа. 20 минут

Займите свои места у компьютеров. Найдите на рабочем столе папку под

названием «Единый налог на вмененный доход. Задачи».

Решая задачи, помним о взносах в Пенсионный фонд России и размере

коэффициентадефлятора на 2013 год.

Пользуясь формулой, предложенными таблицами и налоговым кодексом,

решите задачи. Запишите ответ в тетради.

Поменяйтесь рабочими местами, введите ответ на задачи в тренажер. В случае

верного ответа мяч влетит в корзину.

IV Анализ и итог урока. 5 минут

Умение исчислять налоги очень поможет вам в вашей будущей деятельности.

Вам предстоит прохождение практики в налоговой инспекции и от того, как

вы покажете себя, будет зависеть, найдете ли вы свою нишу на рынке

занятости.

Выставление оценок, выявление типичных ошибок.

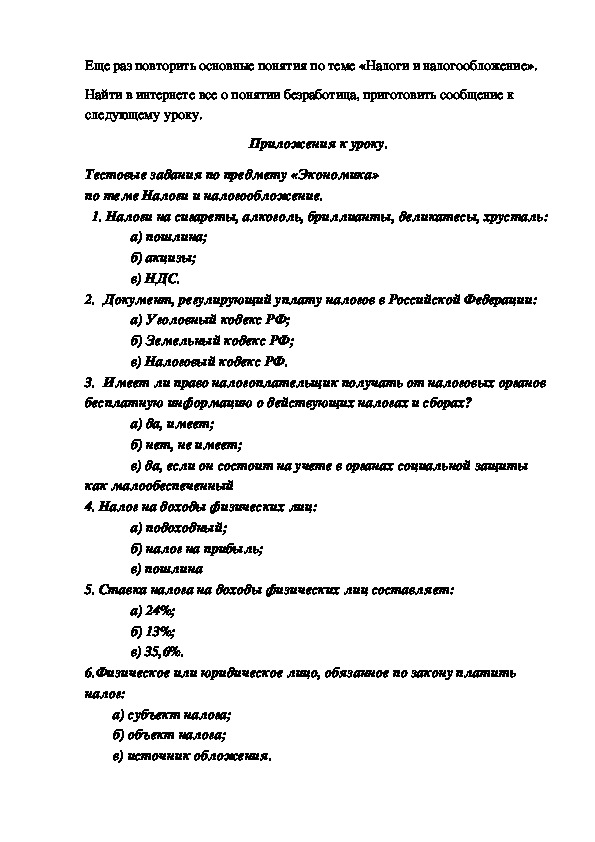

V Домашнее задание: 3 минуты.Еще раз повторить основные понятия по теме «Налоги и налогообложение».

Найти в интернете все о понятии безработица, приготовить сообщение к

следующему уроку.

Приложения к уроку.

Тестовые задания по предмету «Экономика»

по теме Налоги и налогообложение.

1. Налоги на сигареты, алкоголь, бриллианты, деликатесы, хрусталь:

а) пошлина;

б) акцизы;

в) НДС.

2. Документ, регулирующий уплату налогов в Российской Федерации:

а) Уголовный кодекс РФ;

б) Земельный кодекс РФ;

в) Налоговый кодекс РФ.

3. Имеет ли право налогоплательщик получать от налоговых органов

бесплатную информацию о действующих налогах и сборах?

а) да, имеет;

б) нет, не имеет;

в) да, если он состоит на учете в органах социальной защиты

как малообеспеченный

4. Налог на доходы физических лиц:

а) подоходный;

б) налог на прибыль;

в) пошлина

5. Ставка налога на доходы физических лиц составляет:

а) 24%;

б) 13%;

в) 35,6%.

6.Физическое или юридическое лицо, обязанное по закону платить

налог:

а) субъект налога;

б) объект налога;

в) источник обложения.Тестовые задания по предмету «Экономика»

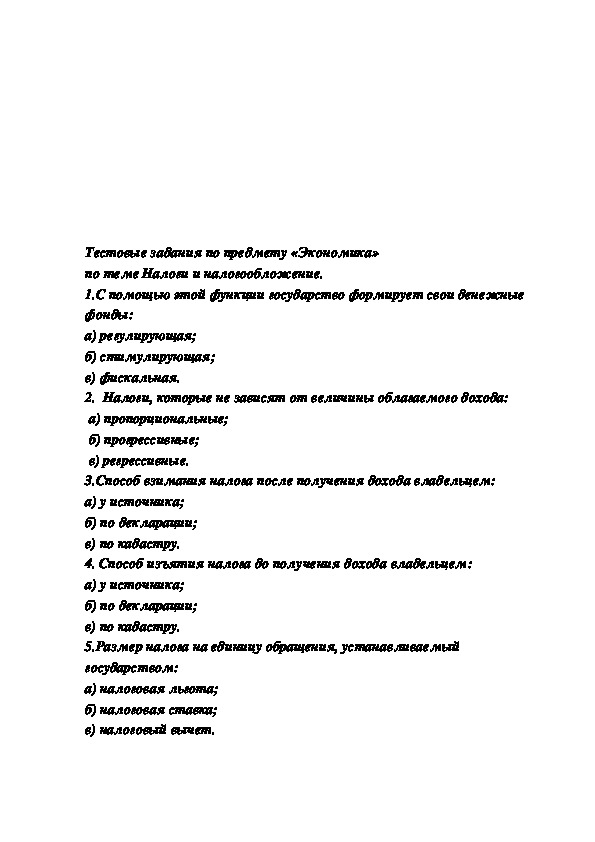

по теме Налоги и налогообложение.

1.С помощью этой функции государство формирует свои денежные

фонды:

а) регулирующая;

б) стимулирующая;

в) фискальная.

2. Налоги, которые не зависят от величины облагаемого дохода:

а) пропорциональные;

б) прогрессивные;

в) регрессивные.

3.Способ взимания налога после получения дохода владельцем:

а) у источника;

б) по декларации;

в) по кадастру.

4. Способ изъятия налога до получения дохода владельцем:

а) у источника;

б) по декларации;

в) по кадастру.

5.Размер налога на единицу обращения, устанавливаемый

государством:

а) налоговая льгота;

б) налоговая ставка;

в) налоговый вычет.Тестовые задания по предмету «Экономика»

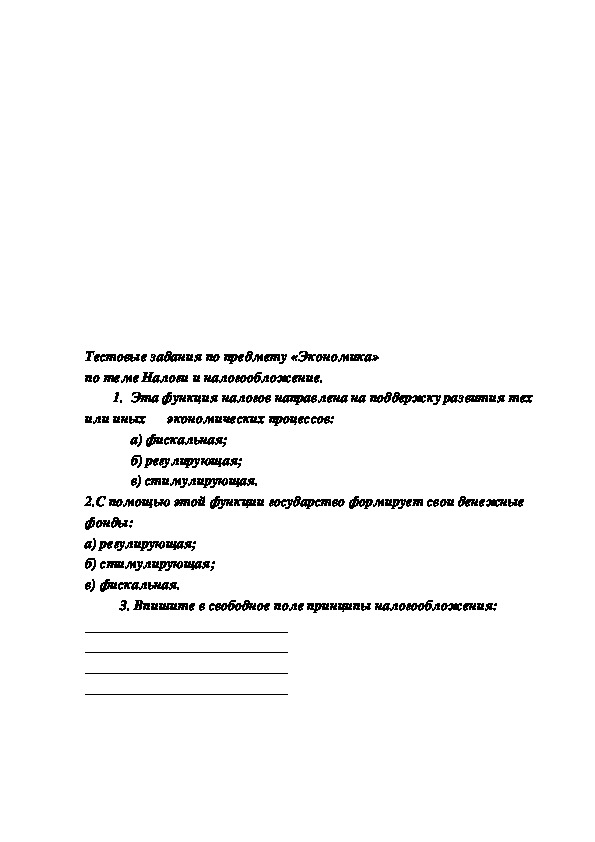

по теме Налоги и налогообложение.

1. Эта функция налогов направлена на поддержку развития тех

или иных экономических процессов:

а) фискальная;

б) регулирующая;

в) стимулирующая.

2.С помощью этой функции государство формирует свои денежные

фонды:

а) регулирующая;

б) стимулирующая;

в) фискальная.

3. Впишите в свободное поле принципы налогообложения:

_____________________________

_____________________________

_____________________________

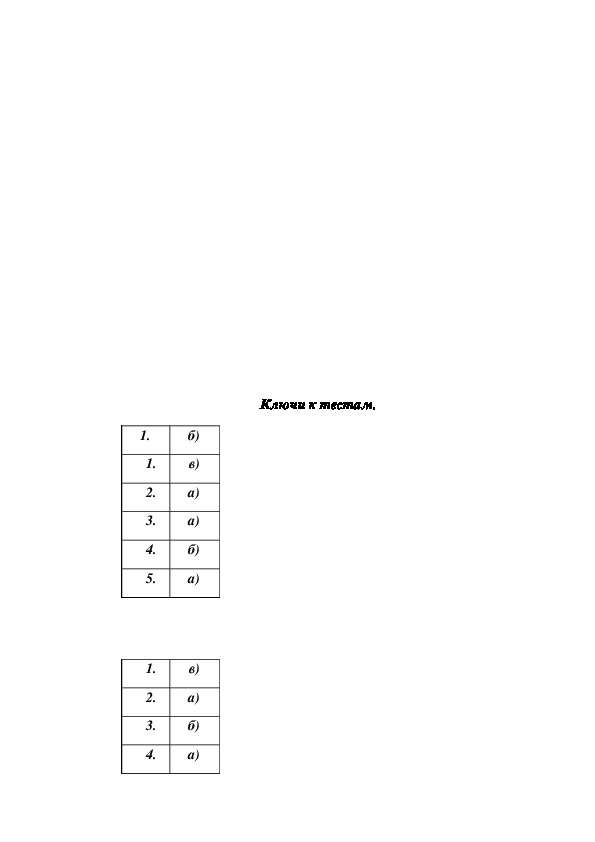

_____________________________Ключи к тестам.

1.

1.

2.

3.

4.

5.

1.

2.

3.

4.

б)

в)

а)

а)

б)

а)

в)

а)

б)

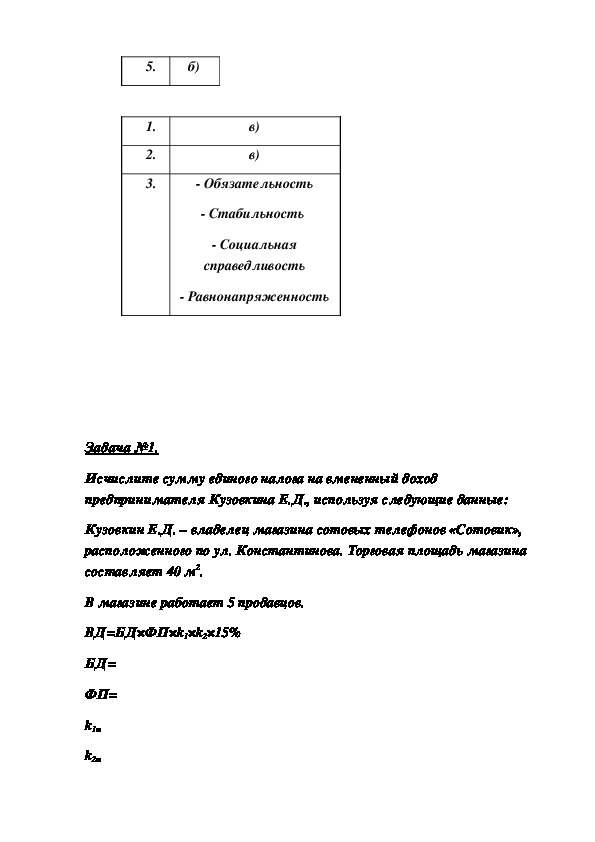

а)5.

1.

2.

3.

б)

в)

в)

Обязательность

Стабильность

Социальная

справедливость

Равнонапряженность

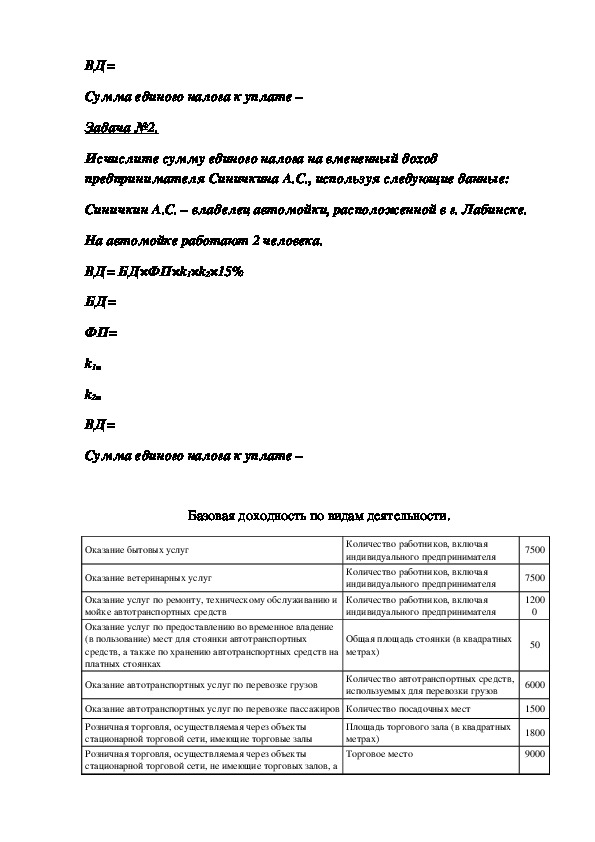

Задача №1.

Исчислите сумму единого налога на вмененный доход

предпринимателя Кузовкина Е.Д., используя следующие данные:

Кузовкин Е.Д. – владелец магазина сотовых телефонов «Сотовик»,

расположенного по ул. Константинова. Торговая площадь магазина

составляет 40 м2.

В магазине работает 5 продавцов.

ВД=БД×ФП×k1×k2×15%

БД=

ФП=

k1=

k2=ВД=

Сумма единого налога к уплате –

Задача №2.

Исчислите сумму единого налога на вмененный доход

предпринимателя Синичкина А.С., используя следующие данные:

Синичкин А.С. – владелец автомойки, расположенной в г. Лабинске.

На автомойке работают 2 человека.

ВД= БД×ФП×k1×k2×15%

БД=

ФП=

k1=

k2=

ВД=

Сумма единого налога к уплате –

Базовая доходность по видам деятельности.

Оказание бытовых услуг

Оказание ветеринарных услуг

Оказание услуг по ремонту, техническому обслуживанию и

мойке автотранспортных средств

Оказание услуг по предоставлению во временное владение

(в пользование) мест для стоянки автотранспортных

средств, а также по хранению автотранспортных средств на

платных стоянках

Оказание автотранспортных услуг по перевозке грузов

Количество работников, включая

индивидуального предпринимателя

Количество работников, включая

индивидуального предпринимателя

Количество работников, включая

индивидуального предпринимателя

7500

7500

1200

0

Общая площадь стоянки (в квадратных

метрах)

50

Количество автотранспортных средств,

используемых для перевозки грузов

Оказание автотранспортных услуг по перевозке пассажиров Количество посадочных мест

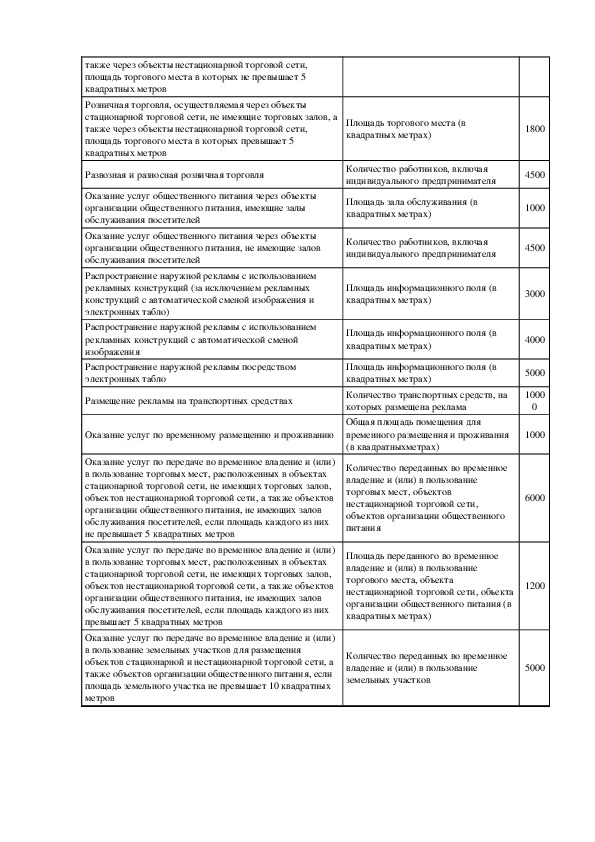

Розничная торговля, осуществляемая через объекты

стационарной торговой сети, имеющие торговые залы

Розничная торговля, осуществляемая через объекты

стационарной торговой сети, не имеющие торговых залов, а

Площадь торгового зала (в квадратных

метрах)

Торговое место

6000

1500

1800

9000также через объекты нестационарной торговой сети,

площадь торгового места в которых не превышает 5

квадратных метров

Розничная торговля, осуществляемая через объекты

стационарной торговой сети, не имеющие торговых залов, а

также через объекты нестационарной торговой сети,

площадь торгового места в которых превышает 5

квадратных метров

Развозная и разносная розничная торговля

Оказание услуг общественного питания через объекты

организации общественного питания, имеющие залы

обслуживания посетителей

Оказание услуг общественного питания через объекты

организации общественного питания, не имеющие залов

обслуживания посетителей

Распространение наружной рекламы с использованием

рекламных конструкций (за исключением рекламных

конструкций с автоматической сменой изображения и

электронных табло)

Распространение наружной рекламы с использованием

рекламных конструкций с автоматической сменой

изображения

Распространение наружной рекламы посредством

электронных табло

Размещение рекламы на транспортных средствах

Оказание услуг по временному размещению и проживанию

Оказание услуг по передаче во временное владение и (или)

в пользование торговых мест, расположенных в объектах

стационарной торговой сети, не имеющих торговых залов,

объектов нестационарной торговой сети, а также объектов

организации общественного питания, не имеющих залов

обслуживания посетителей, если площадь каждого из них

не превышает 5 квадратных метров

Оказание услуг по передаче во временное владение и (или)

в пользование торговых мест, расположенных в объектах

стационарной торговой сети, не имеющих торговых залов,

объектов нестационарной торговой сети, а также объектов

организации общественного питания, не имеющих залов

обслуживания посетителей, если площадь каждого из них

превышает 5 квадратных метров

Оказание услуг по передаче во временное владение и (или)

в пользование земельных участков для размещения

объектов стационарной и нестационарной торговой сети, а

также объектов организации общественного питания, если

площадь земельного участка не превышает 10 квадратных

метров

Площадь торгового места (в

квадратных метрах)

Количество работников, включая

индивидуального предпринимателя

Площадь зала обслуживания (в

квадратных метрах)

Количество работников, включая

индивидуального предпринимателя

Площадь информационного поля (в

квадратных метрах)

Площадь информационного поля (в

квадратных метрах)

Площадь информационного поля (в

квадратных метрах)

Количество транспортных средств, на

которых размещена реклама

Общая площадь помещения для

временного размещения и проживания

(в квадратныхметрах)

Количество переданных во временное

владение и (или) в пользование

торговых мест, объектов

нестационарной торговой сети,

объектов организации общественного

питания

Площадь переданного во временное

владение и (или) в пользование

торгового места, объекта

нестационарной торговой сети, объекта

организации общественного питания (в

квадратных метрах)

1800

4500

1000

4500

3000

4000

5000

1000

0

1000

6000

1200

Количество переданных во временное

владение и (или) в пользование

земельных участков

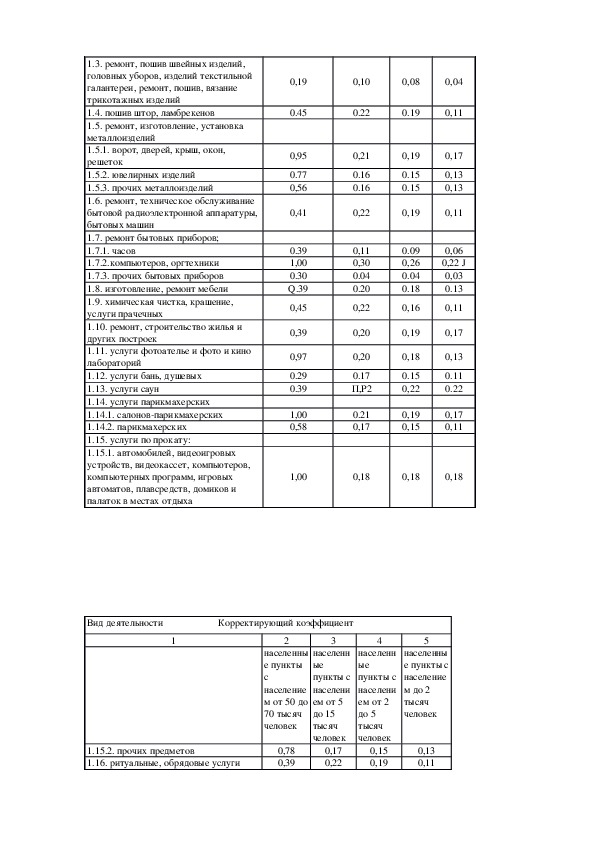

5000Корректирующий коэффициент k2

Вид деятельности Корректирующий коэффициент

1

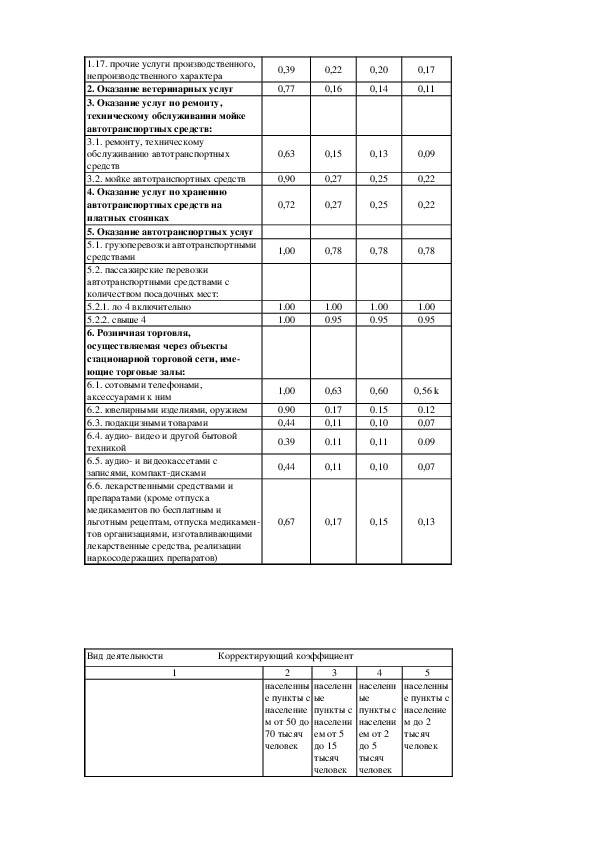

1. Оказание бытовых услуг:

1.1. ремонт, окраска, пои/ив обуви

1.2. ремонт, пошив меховых, кожаных

изделий

2

населенные

пункты с

населением от

50 до 70 тысяч

человек

3

населенные

пункты с

населением

от 5 до 15

тысяч

человек

4

населенн

ые

пункты с

населени

ем от 2

до 5

тысяч

человек

5

населенн

ые

пункты с

населени

ем до 2

тысяч

человек

0,47

0,38

0.11

0,11

0,10

0,10

0,08

0,071.3. ремонт, пошив швейных изделий,

головных уборов, изделий текстильной

галантереи, ремонт, пошив, вязание

трикотажных изделий

1.4. пошив штор, ламбрекенов

1.5. ремонт, изготовление, установка

металлоизделий

1.5.1. ворот, дверей, крыш, окон,

решеток

1.5.2. ювелирных изделий

1.5.3. прочих металлоизделий

1.6. ремонт, техническое обслуживание

бытовой радиоэлектронной аппаратуры,

бытовых машин

1.7. ремонт бытовых приборов;

1.7.1. часов

1.7.2.компьютеров, оргтехники

1.7.3. прочих бытовых приборов

1.8. изготовление, ремонт мебели

1.9. химическая чистка, крашение,

услуги прачечных

1.10. ремонт, строительство жилья и

других построек

1.11. услуги фотоателье и фото и кино

лабораторий

1.12. услуги бань, душевых

1.13. услуги саун

1.14. услуги парикмахерских

1.14.1. салоновпарикмахерских

1.14.2. парикмахерских

1.15. услуги по прокату:

1.15.1. автомобилей, видеоигровых

устройств, видеокассет, компьютеров,

компьютерных программ, игровых

автоматов, плавсредств, домиков и

палаток в местах отдыха

0,19

0.45

0,95

0.77

0,56

0,41

0.39

1,00

0.30

Q.39

0,45

0,39

0,97

0.29

0.39

1,00

0,58

0,10

0.22

0,21

0.16

0.16

0,22

0,11

0,30

0.04

0.20

0,22

0,20

0,20

0.17

П,Р2

0.21

0,17

0,08

0,04

0.19

0,11

0,19

0.15

0.15

0,19

0.09

0,26

0.04

0.18

0,16

0,19

0,18

0.15

0,22

0,19

0,15

0,17

0,13

0,13

0,11

0,06

0,22 J

0,03

0.13

0,11

0,17

0,13

0.11

0.22

0,17

0,11

1,00

0,18

0,18

0,18

Вид деятельности Корректирующий коэффициент

1

2

населенны

е пункты

с

население

м от 50 до

70 тысяч

человек

1.15.2. прочих предметов

1.16. ритуальные, обрядовые услуги

0,78

0,39

3

населенн

ые

пункты с

населени

ем от 5

до 15

тысяч

человек

0,17

0,22

4

населенн

ые

пункты с

населени

ем от 2

до 5

тысяч

человек

0,15

0,19

5

населенны

е пункты с

население

м до 2

тысяч

человек

0,13

0,111.17. прочие услуги производственного,

непроизводственного характера

2. Оказание ветеринарных услуг

3. Оказание услуг по ремонту,

техническому обслуживании мойке

автотранспортных средств:

3.1. ремонту, техническому

обслуживанию автотранспортных

средств

3.2. мойке автотранспортных средств

4. Оказание услуг по хранению

автотранспортных средств на

платных стоянках

5. Оказание автотранспортных услуг

5.1. грузоперевозки автотранспортными

средствами

5.2. пассажирские перевозки

автотранспортными средствами с

количеством посадочных мест:

5.2.1. ло 4 включительно

5.2.2. свыше 4

6. Розничная торговля,

осуществляемая через объекты

стационарной торговой сети, име

ющие торговые залы:

6.1. сотовыми телефонами,

аксессуарами к ним

6.2. ювелирными изделиями, оружием

6.3. подакцизными товарами

6.4. аудио видео и другой бытовой

техникой

6.5. аудио и видеокассетами с

записями, компактдисками

6.6. лекарственными средствами и

препаратами (кроме отпуска

медикаментов по бесплатным и

льготным рецептам, отпуска медикамен

тов организациями, изготавливающими

лекарственные средства, реализации

наркосодержащих препаратов)

0,39

0,77

0,22

0,16

0,20

0,14

0,63

0,90

0,72

0,15

0,27

0,27

0,13

0,25

0,25

0,17

0,11

0,09

0,22

0,22

1,00

0,78

0,78

0,78

1.00

1.00

1.00

0.95

1.00

0.95

1.00

0.95

1,00

0.90

0,44

0.39

0,44

0,63

0.17

0,11

0.11

0,11

0,60

0.15

0,10

0,11

0,10

0,56 k

0.12

0,07

0.09

0,07

0,67

0,17

0,15

0,13

Вид деятельности Корректирующий коэффициент

1

2

населенны

е пункты с

население

м от 50 до

70 тысяч

человек

3

4

населенн

ые

пункты с

населени

ем от 5

до 15

тысяч

человек

населенн

ые

пункты с

населени

ем от 2

до 5

тысяч

человек

5

населенны

е пункты с

население

м до 2

тысяч

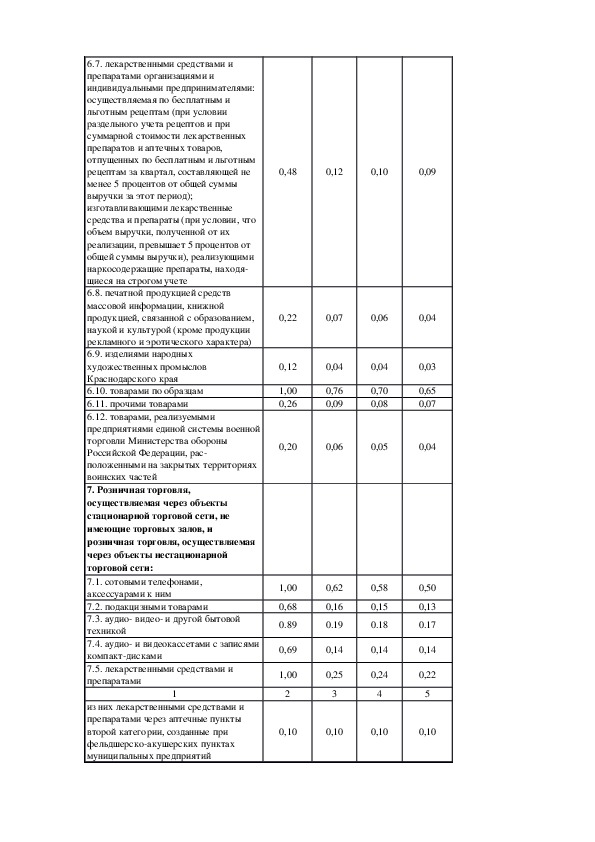

человек6.7. лекарственными средствами и

препаратами организациями и

индивидуальными предпринимателями:

осуществляемая по бесплатным и

льготным рецептам (при условии

раздельного учета рецептов и при

суммарной стоимости лекарственных

препаратов и аптечных товаров,

отпущенных по бесплатным и льготным

рецептам за квартал, составляющей не

менее 5 процентов от общей суммы

выручки за этот период);

изготавливающими лекарственные

средства и препараты (при условии, что

объем выручки, полученной от их

реализации, превышает 5 процентов от

общей суммы выручки), реализующими

наркосодержащие препараты, находя

щиеся на строгом учете

6.8. печатной продукцией средств

массовой информации, книжной

продукцией, связанной с образованием,

наукой и культурой (кроме продукции

рекламного и эротического характера)

6.9. изделиями народных

художественных промыслов

Краснодарского края

6.10. товарами по образцам

6.11. прочими товарами

6.12. товарами, реализуемыми

предприятиями единой системы военной

торговли Министерства обороны

Российской Федерации, рас

положенными на закрытых территориях

воинских частей

7. Розничная торговля,

осуществляемая через объекты

стационарной торговой сети, не

имеющие торговых залов, и

розничная торговля, осуществляемая

через объекты нестационарной

торговой сети:

7.1. сотовыми телефонами,

аксессуарами к ним

7.2. подакцизными товарами

7.3. аудио видео и другой бытовой

техникой

7.4. аудио и видеокассетами с записями

компактдисками

7.5. лекарственными средствами и

препаратами

1

из них лекарственными средствами и

препаратами через аптечные пункты

второй категории, созданные при

фельдшерскоакушерских пунктах

муниципальных предприятий

0,48

0,12

0,10

0,09

0,22

0,07

0,06

0,04

0,12

1,00

0,26

0,04

0,76

0,09

0,04

0,70

0,08

0,03

0,65

0,07

0,20

0,06

0,05

0,04

1,00

0,68

0.89

0,69

1,00

2

0,62

0,16

0.19

0,14

0,25

3

0,58

0,15

0.18

0,14

0,24

4

0,50

0,13

0.17

0,14

0,22

5

0,10

0,10

0,10

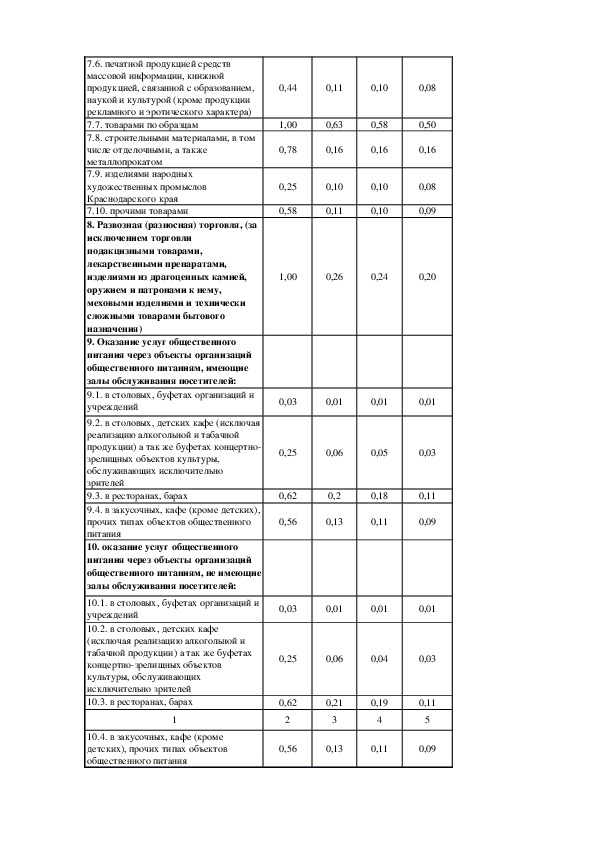

0,107.6. печатной продукцией средств

массовой информации, книжной

продукцией, связанной с образованием,

наукой и культурой (кроме продукции

рекламного и эротического характера)

7.7. товарами по образцам

7.8. строительными материалами, в том

числе отделочными, а также

металлопрокатом

7.9. изделиями народных

художественных промыслов

Краснодарского края

7.10. прочими товарами

8. Развозная (разносная) торговля, (за

исключением торговли

подакцизными товарами,

лекарственными препаратами,

изделиями из драгоценных камней,

оружием и патронами к нему,

меховыми изделиями и технически

сложными товарами бытового

назначения)

9. Оказание услуг общественного

питания через объекты организаций

общественного питаниям, имеющие

залы обслуживания посетителей:

9.1. в столовых, буфетах организаций и

учреждений

9.2. в столовых, детских кафе (исключая

реализацию алкогольной и табачной

продукции) а так же буфетах концертно

зрелищных объектов культуры,

обслуживающих исключительно

зрителей

9.3. в ресторанах, барах

9.4. в закусочных, кафе (кроме детских),

прочих типах объектов общественного

питания

10. оказание услуг общественного

питания через объекты организаций

общественного питаниям, не имеющие

залы обслуживания посетителей:

10.1. в столовых, буфетах организаций и

учреждений

10.2. в столовых, детских кафе

(исключая реализацию алкогольной и

табачной продукции) а так же буфетах

концертнозрелищных объектов

культуры, обслуживающих

исключительно зрителей

10.3. в ресторанах, барах

1

10.4. в закусочных, кафе (кроме

детских), прочих типах объектов

общественного питания

0,44

0,11

0,10

0,08

1,00

0,78

0,25

0,58

0,63

0,16

0,10

0,11

0,58

0,16

0,10

0,10

0,50

0,16

0,08

0,09

1,00

0,26

0,24

0,20

0,03

0,01

0,01

0,01

0,25

0,06

0,05

0,03

0,62

0,56

0,2

0,13

0,18

0,11

0,11

0,09

0,03

0,01

0,01

0,01

0,25

0,06

0,04

0,03

0,62

2

0,56

0,21

3

0,13

0,19

4

0,11

0,11

5

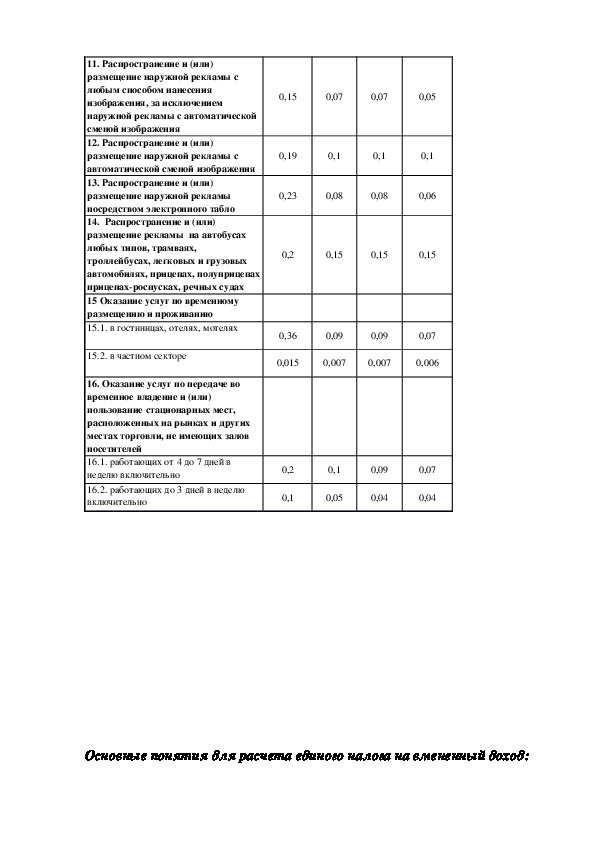

0,0911. Распространение и (или)

размещение наружной рекламы с

любым способом нанесения

изображения, за исключением

наружной рекламы с автоматической

сменой изображения

12. Распространение и (или)

размещение наружной рекламы с

автоматической сменой изображения

13. Распространение и (или)

размещение наружной рекламы

посредством электронного табло

14. Распространение и (или)

размещение рекламы на автобусах

любых типов, трамваях,

троллейбусах, легковых и грузовых

автомобилях, прицепах, полуприцепах

прицепахроспусках, речных судах

15 Оказание услуг по временному

размещению и проживанию

15.1. в гостиницах, отелях, мотелях

15.2. в частном секторе

16. Оказание услуг по передаче во

временное владение и (или)

пользование стационарных мест,

расположенных на рынках и других

местах торговли, не имеющих залов

посетителей

16.1. работающих от 4 до 7 дней в

неделю включительно

16.2. работающих до 3 дней в неделю

включительно

0,15

0,07

0,07

0,05

0,19

0,1

0,1

0,1

0,23

0,08

0,08

0,06

0,2

0,15

0,15

0,15

0,36

0,09

0,09

0,07

0,015

0,007

0,007

0,006

0,2

0,1

0,1

0,05

0,09

0,04

0,07

0,04

Основные понятия для расчета единого налога на вмененный доход:вмененный доход потенциально возможный доход налогоплательщика

единого налога.

базовая доходность условная месячная доходность в стоимостном

выражении на ту или иную единицу физического показателя.

корректирующие коэффициенты базовой доходности коэффициенты,

показывающие степень влияния того или иного условия на результат

предпринимательской деятельности, облагаемой единым налогом, а именно:

К1 устанавливаемый на календарный год коэффициентдефлятор,

учитывающий изменение потребительских цен на товары (работы, услуги) в

Российской Федерации в предшествующем календарном году, который

определяется и подлежит официальному опубликованию в порядке,

установленном Правительством Российской Федерации;

К2 корректирующий коэффициент базовой доходности, учитывающий

совокупность особенностей ведения предпринимательской деятельности, в

том числе ассортимент товаров (работ, услуг), сезонность, режим работы,

величину доходов, особенности места ведения предпринимательской

деятельности.