Поделиться

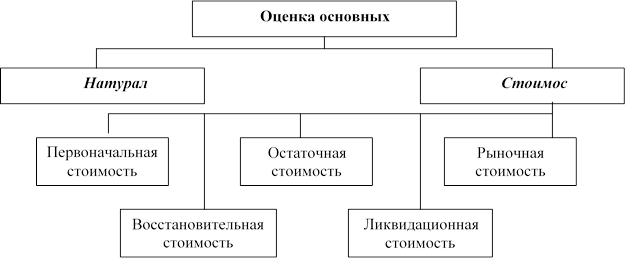

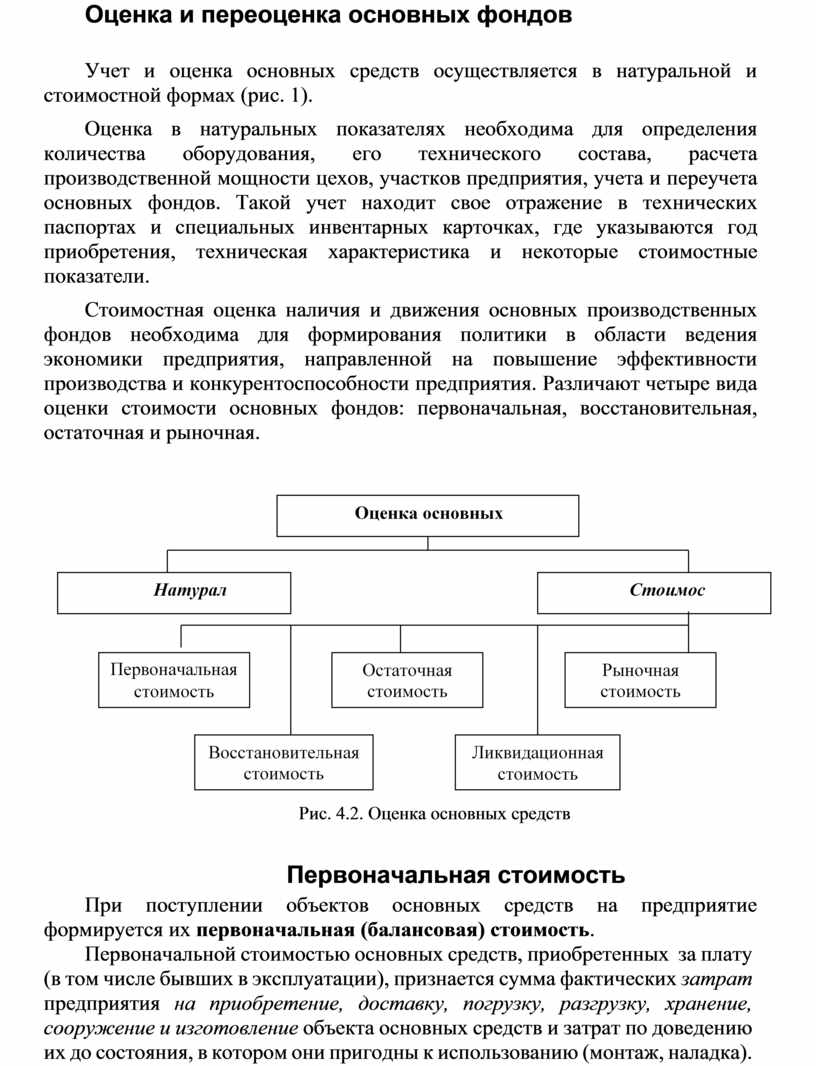

Учет и оценка основных средств осуществляется в натуральной и стоимостной формах (рис. 1).

Оценка в натуральных показателях необходима для определения количества оборудования, его технического состава, расчета производственной мощности цехов, участков предприятия, учета и переучета основных фондов. Такой учет находит свое отражение в технических паспортах и специальных инвентарных карточках, где указываются год приобретения, техническая характеристика и некоторые стоимостные показатели.

Стоимостная оценка наличия и движения основных производственных фондов необходима для формирования политики в области ведения экономики предприятия, направленной на повышение эффективности производства и конкурентоспособности предприятия. Различают четыре вида оценки стоимости основных фондов: первоначальная, восстановительная, остаточная и рыночная.

|

Рис. 4.2. Оценка основных средств

При поступлении объектов основных средств на предприятие формируется их первоначальная (балансовая) стоимость.

Первоначальной стоимостью основных средств, приобретенных за плату (в том числе бывших в эксплуатации), признается сумма фактических затрат предприятия на приобретение, доставку, погрузку, разгрузку, хранение, сооружение и изготовление объекта основных средств и затрат по доведению их до состояния, в котором они пригодны к использованию (монтаж, наладка).

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал предприятия, признается их денежная оценка, согласованная учредителями (участниками) предприятия.

Первоначальной стоимостью основных средств, полученных предприятием по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Изменение полной первоначальной стоимости возможно только при достройке, реконструкции, дооборудовании и т. п.

Полная восстановительная стоимость (восстановительная стоимость) объектов основных средств – это стоимость воспроизводства эксплуатируемых основных средств. Она имеет значение для определения той суммы, которая потребуется для замены основных фондов.

Перевод первоначальной стоимости основных средств в восстановительную производится в результате их переоценки, которая может производиться предприятием не чаще одного раза в год (на начало отчетного года) путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

В условиях инфляции переоценка основных фондов на предприятии позволяет:

- объективно оценить истинную стоимость основных фондов;

- более правильно и точно определить затраты на производство и реализацию продукции;

- более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов.

Под остаточной стоимостью объектов основных средств понимается реальная их стоимость на определенную дату, исчисляемая путем вычитания из первоначальной (или же восстановительной) стоимости объекта суммы его износа за период эксплуатации.

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа.

Остаточная стоимость показывает фактическую стоимость, которая еще не перенесена на готовую продукцию; необходима для определения потерь при преждевременном выходе из строя основных средств, эффективности их замены, определения налога на имущество и т. п.

Ликвидационная стоимость – это стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Рыночная (или оценочная) стоимость основных средств – это цена, которую готов заплатить покупатель, приобретающий их в соответствии с договором купли-продажи. Рыночная стоимость складывается под

воздействием спроса и предложения, в ней в большей степени учитывается будущая доходность, уровень инфляции, степень дефицитности основных средств и многие другие факторы рыночного характера.

Важным учетным показателем является среднегодовая стоимость основных фондов, так как в течение года она меняется из-за введения новых и выбытия изношенных.

Среднегодовая стоимость основных фондов (Сср) определяется по формуле:

Сср = Снг + Свв × н1/12 – Свыб × н2/12 , где Снг – стоимость основных фондов на начало года, руб; Свв – стоимость введенных основных фондов, руб;

Свыб – стоимость выбывших основных фондов, руб;

н1, н2 – количество месяцев функционирования введенных и выбывших основных фондов соответственно.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.