Поделиться

Тема: Оценка стоимости недвижимости для целей ипотечного кредитования

Оценочная деятельность — профессиональная деятельность по установлению стоимости материальных и нематериальных объектов, с учётом прав на них и интересов в отношении них субъектов гражданских прав.

Предметом оценочной деятельности является установление рыночной, инвестиционной, ликвидационной и других видов стоимости объектов оценки.

На сегодняшний день в России деятельность оценщиков на федеральном уровне регламентируется соответствующим Федеральным законом от 29.07.98 г. № 135 - ФЗ «Об оценочной деятельности в РФ» [2].

Характерные случаи, когда возникает необходимость в оценке недвижимого имущества:

1. Оценка для купли-продажи или аренды. Именно независимая оценка имущества - будь то недвижимость, земельный участок, оборудование, транспортное средство - перед совершением сделки по его отчуждению, приобретению или аренде позволит вам не продешевить, либо, наоборот, не потратить лишних средств.

2. Оценка для страхования. Страхование имущества эффективный способ защиты имущественных интересов, связанных с владением, пользованием и распоряжением имуществом. Для заключения договора страхования чаще всего требуется определение рыночной стоимости имущества, поскольку рыночная цена наиболее полно отражает действительную стоимость страхуемого имущества.

3. Оценка для кредитования. Большинство кредитов, в том числе и ипотечных, выдается под залог имущества. Независимый отчет об оценке имущества для кредитования в банке, на основании которого можно сделать заключение о ликвидности объекта, его рыночной цене и инвестиционной привлекательности, несомненно, будет способствовать решению банка о выдаче кредита. Обратитесь к независимым оценщикам для того, чтобы получить представление, на какую сумму кредита вы в действительности можете рассчитывать.

Оценка стоимости недвижимости проводится в целях ипотечного кредитования.

Ипотечное кредитование — долгосрочный кредит, предоставляемый юридическому или физическому лицу банками под залог недвижимости: земли, производственных и жилых зданий, помещений, сооружений. Самый распространённый вариант использования ипотеки в России — это покупка физическим лицом квартиры в кредит.

По статистике кредитный портфель кировских заемщиков вырос до 36,3 миллиардов рублей. Объем ипотечного кредитования в прошлом году вырос практически на 30%, 2016 году банки выдали кировчанам 10,4 тысяч ипотечных жилищных кредитов на сумму 12,9 миллиардов рублей. Размер ипотечного портфеля заемщиков по сравнению с началом 2016 года вырос на 18%, до 36,3, сообщили в отделении Волго-Вятского ГУ Банка России по Кировской области. Средний размер кредита — 1,3 миллион рублей. К обслуживанию долга по ипотечным жилищным кредитам кировчане по-прежнему относятся ответственно: доля просроченной задолженности по ним составила всего 0,6% [23].

Ипотечное кредитование имеет возможность решить социальные проблемы многих россиян. Наличие собственного жилья вносит в жизнь людей элемент благополучия и стабильности.

Актуальность выпускной квалификационной работы обусловлена тем, что обязательным условием перед получением ипотеки является оценка стоимости недвижимости.

Цель выпускной квалификационной работы – провести оценку недвижимости для целей ипотечного кредитования.

В соответствии с поставленной целью в работе необходимо решить следующие задачи:

¾ рассмотреть понятия, основные подходы и методы, применяемые в оценке недвижимости;

¾ рассмотреть понятие ипотечного кредитования, его цели и задачи, разобрать общую структуру ипотечного кредитования;

¾ описать объект оценки - квартиру;

¾ произвести расчет стоимости полного восстановления квартиры и физического износа затратным подходом; провести анализ выбранного объекта сравнительным подходом;

¾ согласовать результат оценки и обосновать сумму ипотечного кредита, выданного ПАО «Сбербанк».

Объектом исследования выпускной квалификационной работы является квартира по адресу: г. Киров, ул. Лепсе, д. 38, кв. 28.

Предметом исследования является договор об ипотечном кредитовании, выданный ПАО «Сбербанк» и проведение оценочных мероприятий для установления рыночной стоимости объекта оценки.

При написании выпускной квалификационной работы были использованы следующие методы:

¾ метод синтеза;

¾ метод сравнительного анализа;

¾ метод абстрактно-логический;

¾ аналитический метод исследования.

Источниками информации при написании выпускной квалификационной работы послужили:

1. Нормативно-правовые акты, используемые в оценочной деятельности.

2. Учебные пособия по оценке недвижимости.

3. Интернет – ресурсы.

В соответствии с ФЗ от 29 июля 1998 года № 135 – ФЗ «Об оценочной деятельности в РФ», оценочной деятельностью является деятельность.

Согласно ст. 130 ГК РФ понятие недвижимости звучит так – земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их прямому назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства [1].

Предметом оценочной деятельности является установление рыночной, инвестиционной, ликвидационной и других видов стоимости объектов оценки.

Рациональное хозяйствование в сфере недвижимости предполагает, прежде всего, обеспечение максимально продуктивного использования объекта недвижимости как экономического ресурса и отыскание путей повышения такого использования.

В оценочной деятельности рассматриваются три общепризнанных подхода оценки недвижимости: затратный, сравнительный, доходный. Каждый из которых имеет свои преимущества и недостатки, имеет свои общепринятые методики оценки [2].

В соответствии со стандартами оценки используются все три подхода, затем проводится согласование результатов оценки для окончательного вывода о величине стоимости недвижимости.

Доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта недвижимости. Доходный подход используется только для оценки доходной недвижимости, то есть такой недвижимости, единственной целью которой является получение дохода [11].

Основная формула доходного подхода (1):

![]() , (1)

, (1)

где:

С – стоимость недвижимости;

ЧОД – чистый операционный доход, который способна приносить недвижимость за период;

К – коэффициент капитализации, норма дохода, прибыли.

Основными принципами доходного подхода оценки недвижимости являются:

1. Принцип ожидания – заключается в том, что стоимость сооружения определяется из текущей стоимости всех его будущих доходов. При этом, чем больше доходный потенциал оцениваемого сооружения, тем выше будет его стоимость. При этом анализ прибыли должен быть осуществлен из расчета всей оставшейся экономической «жизни» данного объекта недвижимости при условии, что его использование в течение этого периода будет осуществлено наиболее эффективным образом.

2. Принцип замещения – в соответствии с данным принципом максимальная стоимость конкретного сооружения не должна превышать минимальной цены, по которой может быть куплен другой аналогичный объект, имеющий аналогичную прибыльность.

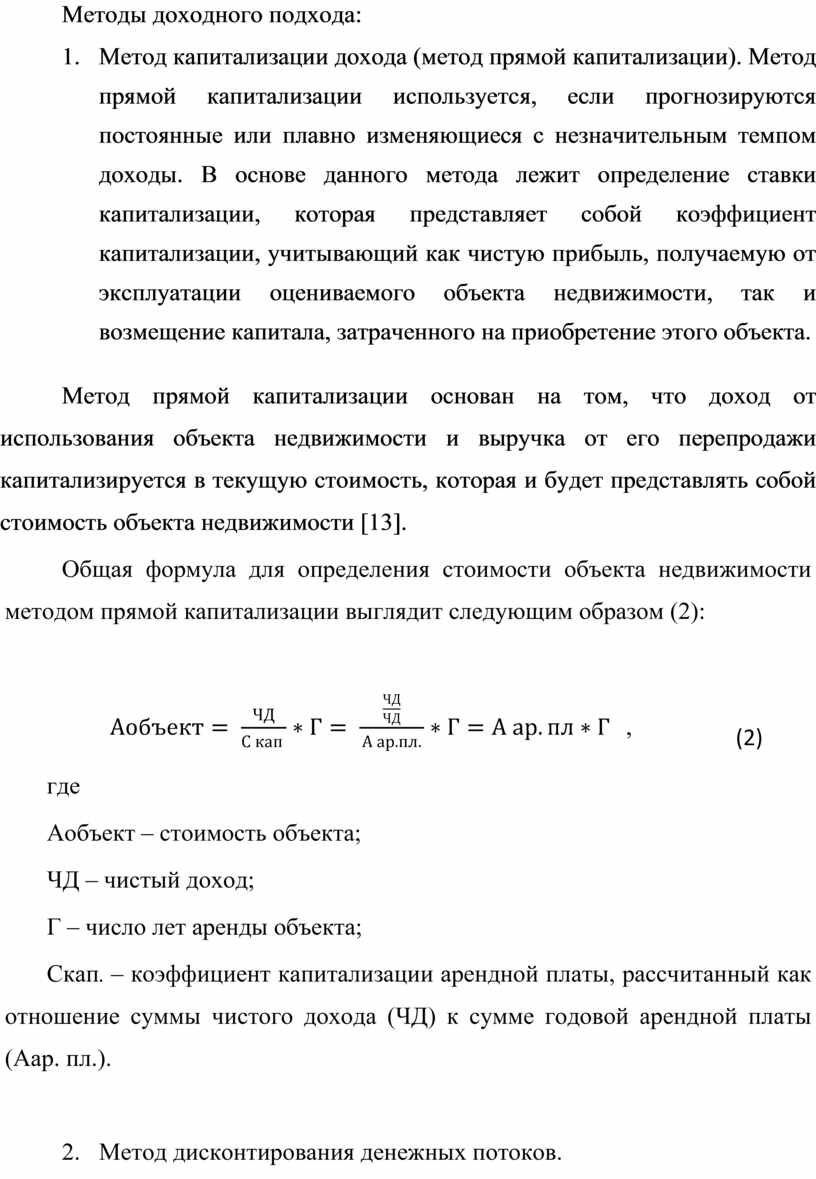

Методы доходного подхода:

1. Метод капитализации дохода (метод прямой капитализации). Метод прямой капитализации используется, если прогнозируются постоянные или плавно изменяющиеся с незначительным темпом доходы. В основе данного метода лежит определение ставки капитализации, которая представляет собой коэффициент капитализации, учитывающий как чистую прибыль, получаемую от эксплуатации оцениваемого объекта недвижимости, так и возмещение капитала, затраченного на приобретение этого объекта.

Метод прямой капитализации основан на том, что доход от использования объекта недвижимости и выручка от его перепродажи капитализируется в текущую стоимость, которая и будет представлять собой стоимость объекта недвижимости [13].

Общая формула для определения стоимости объекта недвижимости методом прямой капитализации выглядит следующим образом (2):

![]() ,

(2)

,

(2)

где

Аобъект – стоимость объекта;

ЧД – чистый доход;

Г – число лет аренды объекта;

Скап. – коэффициент капитализации арендной платы, рассчитанный как отношение суммы чистого дохода (ЧД) к сумме годовой арендной платы (Аар. пл.).

2. Метод дисконтирования денежных потоков.

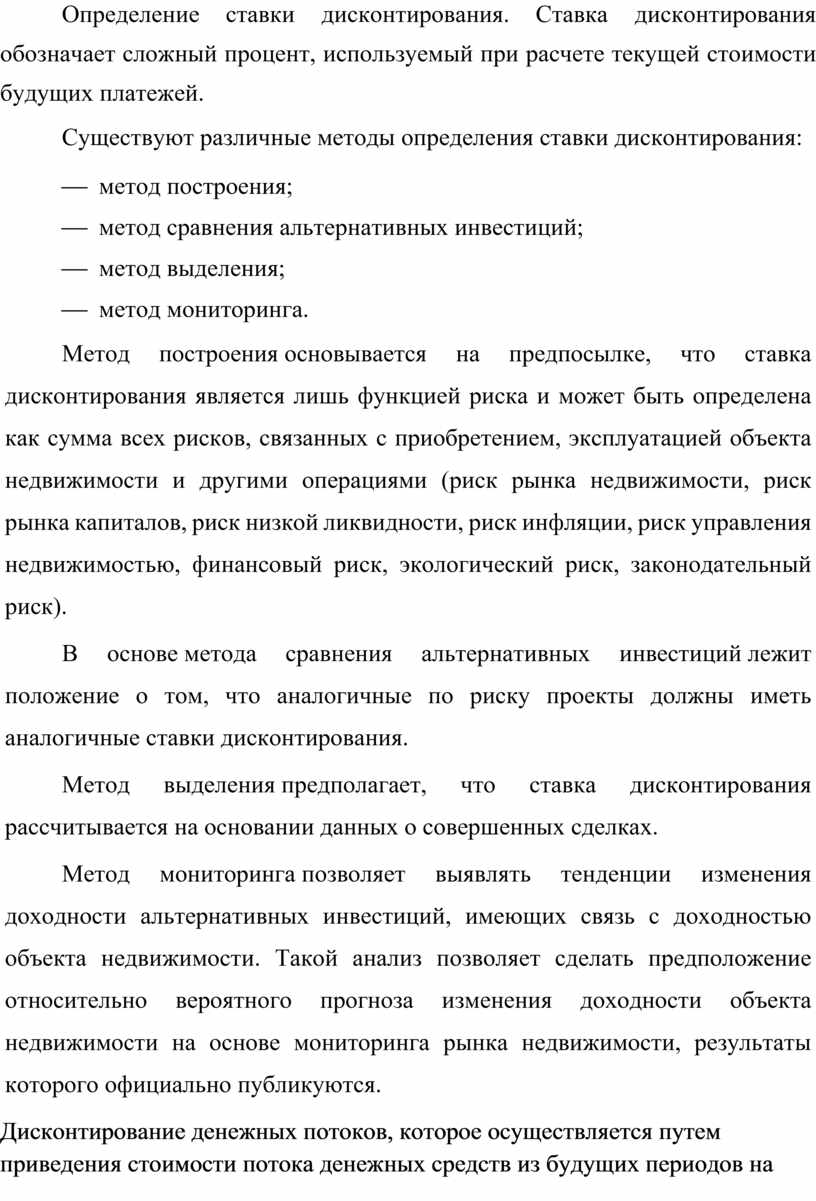

Определение ставки дисконтирования. Ставка дисконтирования обозначает сложный процент, используемый при расчете текущей стоимости будущих платежей.

Существуют различные методы определения ставки дисконтирования:

¾ метод построения;

¾ метод сравнения альтернативных инвестиций;

¾ метод выделения;

¾ метод мониторинга.

Метод построения основывается на предпосылке, что ставка дисконтирования является лишь функцией риска и может быть определена как сумма всех рисков, связанных с приобретением, эксплуатацией объекта недвижимости и другими операциями (риск рынка недвижимости, риск рынка капиталов, риск низкой ликвидности, риск инфляции, риск управления недвижимостью, финансовый риск, экологический риск, законодательный риск).

В основе метода сравнения альтернативных инвестиций лежит положение о том, что аналогичные по риску проекты должны иметь аналогичные ставки дисконтирования.

Метод выделения предполагает, что ставка дисконтирования рассчитывается на основании данных о совершенных сделках.

Метод мониторинга позволяет выявлять тенденции изменения доходности альтернативных инвестиций, имеющих связь с доходностью объекта недвижимости. Такой анализ позволяет сделать предположение относительно вероятного прогноза изменения доходности объекта недвижимости на основе мониторинга рынка недвижимости, результаты которого официально публикуются.

Дисконтирование денежных потоков, которое осуществляется путем приведения стоимости потока денежных средств из будущих периодов на основе функций сложного процента и суммирования всех текущих стоимостей [15].

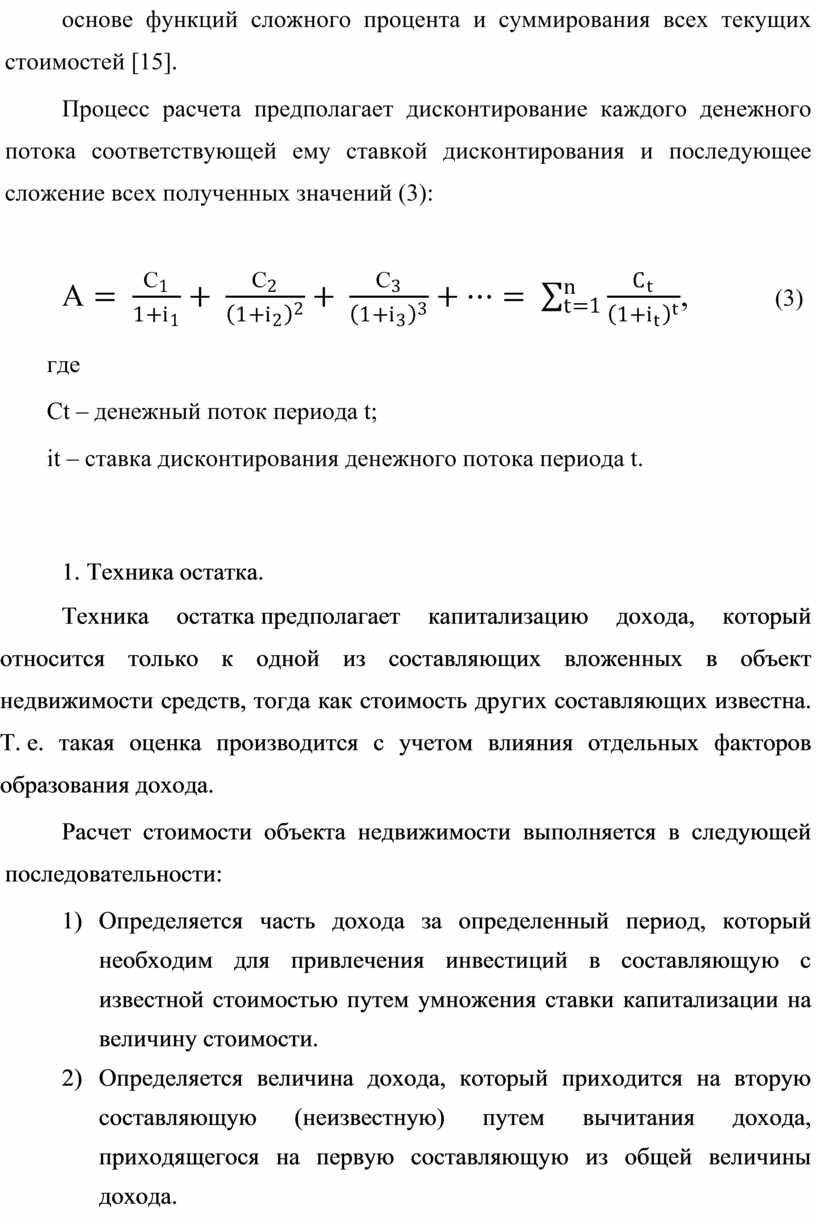

Процесс расчета предполагает дисконтирование каждого денежного потока соответствующей ему ставкой дисконтирования и последующее сложение всех полученных значений (3):

![]() ,

(3)

,

(3)

где

Сt – денежный поток периода t;

it – ставка дисконтирования денежного потока периода t.

3. Техника остатка.

Техника остатка предполагает капитализацию дохода, который относится только к одной из составляющих вложенных в объект недвижимости средств, тогда как стоимость других составляющих известна. Т. е. такая оценка производится с учетом влияния отдельных факторов образования дохода.

Расчет стоимости объекта недвижимости выполняется в следующей последовательности:

1) Определяется часть дохода за определенный период, который необходим для привлечения инвестиций в составляющую с известной стоимостью путем умножения ставки капитализации на величину стоимости.

2) Определяется величина дохода, который приходится на вторую составляющую (неизвестную) путем вычитания дохода, приходящегося на первую составляющую из общей величины дохода.

3) Определяется стоимость второй составляющей путем деления приходящегося на нее дохода на соответствующую ставку капитализации.

4) Определяется стоимость объекта недвижимости путем сложения стоимости известной составляющей и рассчитанной стоимости неизвестной составляющей.

Основное преимущество, которое имеет доходный подход оценки недвижимости по сравнению со сравнительным и затратным заключается в том, что он в большей степени отражает представление инвестора о недвижимости как источнике дохода, т. е. это качество недвижимости учитывается как основной ценообразующий фактор.

Доходный подход оценки тесно связан с рыночным и затратным подходами. Например, ставки дохода, применяемые в доходном походе, обычно определяются из анализа сопоставимых инвестиций; затраты на реконструкцию используются при определении денежного потока как дополнительные инвестиции; методы капитализации используются при корректировке различий рыночного и затратного подходов.

Основным недостатком, который имеет доходный подход оценки недвижимости, является то, что он в отличие от двух других методов оценки основан на прогнозных данных [15].

Доходный подход используется только для оценки доходной недвижимости, то есть такой недвижимости, единственной целью которой является получение дохода. Так как наш объект оценки, является предметом ипотечного кредитования, залогодатели не планируют сдавать в аренду данную квартиру, а приобретают исключительно для собственного проживания, упустим доходный подход при определений рыночной стоимости объекта оценки.

Затратный подход – это совокупность методов оценки, основанных на определении затрат, необходимых для восстановления, либо замещения объекта оценки с учетом накопленного износа [16].

Базируется на предположении, что покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности.

Основная формула затратного подхода (4):

![]() , (4)

, (4)

где

Сз – стоимость земли;

Св – восстановления недвижимости;

И – износ.

Особенность применения затратного подхода составляет понимание оценщиком различия между восстановительной стоимостью (стоимостью воспроизводства) объекта и стоимостью замещения. Восстановительная стоимость (стоимость воспроизводства) определяется издержками в текущих ценах на строительство точной копии оцениваемого объекта с использованием таких же архитектурно - планировочных решений, строительных конструкций и материалов и с тем же качеством строительно - монтажных работ. При определении восстановительной стоимости воспроизводится тот же функциональный износ объекта и те же недостатки в архитектурных решениях, которые имеются у оцениваемого объекта. Стоимость замещения определяется расходами в текущих ценах на строительство объекта, имеющего с оцениваемым эквивалентную полезность, но построенного в новом архитектурном стиле с использованием современных стандартов, материалов, дизайна и планировки.

Таким образом, восстановительная стоимость выражается издержками на воспроизводство точной копии объекта, а стоимость замещения - издержками на создание современного объекта - аналога.

Согласно Стандартам Российского общества оценщиков (СТО РОО 21-01-95) при оценке недвижимости с помощью затратного подхода рекомендуется последовательно определять [9]:

1. Рыночную стоимость земельного участка.

В оценочной практике определение стоимости участка земли рассматривается с позиций его доступности для наилучшего и наиболее эффективного экономического использования. При оценке недвижимости считается, что земельный участок имеет стоимость, в то время как улучшение - это вклад в стоимость.

При оценке земельного участка следует особо отметить состав оцениваемых прав собственности. В российских условиях объектом оценки является не полное (абсолютное) право собственности на земельный участок, а лишь право пользования на правах аренды, т.е. право использовать и занимать объект недвижимости на протяжении установленного срока и в соответствии с определенными условиями, закрепленными в договоре аренды. Соответственно выражением этого оцениваемого права является рыночная стоимость права аренды земельного участка [18].

Теория оценки выделяет пять основных методов определения стоимости земельных участков:

¾ Метод капитализации земельной ренты (доходный подход) –заключается в капитализации доходов, полученных за счет арендных платежей. В связи с тем что в России пока еще мало распространена практика сдачи в аренду частных землевладений, арендуются главным образом государственные и муниципальные земельные участки. Арендные платежи в этом случае регламентированы нормативной ценой земли, неадекватной ее рыночной стоимости, поэтому на практике применение метода капитализации земельной ренты дает не достаточно объективные результаты.

¾ Метод соотнесения (переноса) – состоит в определении соотношения между стоимостью земельного участка и возведенных на нем улучшений. Оценщик оценивает общую стоимость застроенного участка, вычитает из нее стоимость зданий и сооружений и получает стоимость земельного участка. Метод соотнесения целесообразен при недостаточности сравнимых продаж свободных земельных участков.

¾ Метод развития (освоения) – представляет собой упрощенную модель инвестиционного анализа варианта наилучшего использования земельного участка, не имеющего аналогов в сравнимых продажах. Как правило, это нестандартные крупные земельные массивы, для которых решается вопрос их рационального освоения. Такие случаи довольно часто встречаются в российской практике оценки.

¾ Техника остатка для земли – техника остатка для земли - универсальный метод оценки, но он наиболее эффективен при отсутствии сведений о сравнимых продажах свободных участков и наличии информации о доходности объекта. В этом случае затратным методом оценивается стоимость улучшений и с помощью коэффициента капитализации для здания определяется относящаяся к нему часть чистого операционного дохода. Остальная часть чистого операционного дохода всей собственности с помощью коэффициента капитализации для земли преобразуется в оценку ее стоимости.

¾ Метод прямого сравнительного анализа продаж – заключается в анализе фактических сделок купли - продажи аналогичных земельных участков, сравнении их с оцениваемым и внесении соответствующих поправок на различия, которые имеются между сопоставимыми участками и оцениваемым. В результате сначала устанавливается продажная цена каждого сопоставимого участка, как если бы он имел те же характеристики, что и оцениваемый участок, а затем определяется средневзвешенная стоимость оцениваемого земельного участка [19].

2. Восстановленную стоимость объекта недвижимости или стоимость замещения.

Определение восстановительной стоимости объекта недвижимости или стоимости замещения.

Существуют четыре способа расчета восстановительной стоимости или стоимости замещения:

¾ метод количественного анализа – заключается в составлении смет затрат на все виды работ, необходимых для строительства отдельных конструктивных элементов объекта и объекта в целом: затраты труда, материалов, средств механизации работ. К этим затратам необходимо добавить накладные затраты и прибыль застройщика, а также затраты по проектированию, строительству, приобретению и монтажу оборудования, необходимые для воспроизводства оцениваемых улучшений. Метод количественного анализа наиболее точный, но и наиболее трудоемкий. Для его применения требуются высокая квалификация оценщика и большой опыт в составлении строительных смет;

¾ поэлементный способ расчета (метод учета затрат по укрупненным конструктивным элементам) – представляет собой модификацию количественного метода, но он гораздо менее трудоемок, так как основан на использовании не единичных, а укрупненных сметных норм и расценок. В качестве единиц измерения стоимости принимают наиболее характерные показатели конструктивных элементов (1 куб. м кирпичной кладки, 1 кв. м кровельных покрытий и т.п.);

¾ метод сравнительной единиц – метод сравнительной единицы основан на сравнении стоимости единицы потребительских свойств оцениваемого объекта со стоимостью аналогичной единицы измерения подобного типового сооружения. Сущность метода состоит в том, что для оцениваемого объекта подбирают объект - аналог, сходный с оцениваемым по конструкционным характеристикам, используемым материалам и технологии изготовления. Затем стоимость единицы измерения объекта - аналога (1 куб. м, 1 кв. м и т.п.) умножается на число единиц оцениваемого объекта. Это наиболее простой способ оценки объекта недвижимости и широко применяемый оценщиками, особенно при проведении переоценки основных фондов предприятий;

¾ индексный способ – заключается в определении восстановительной стоимости оцениваемого объекта путем умножения балансовой стоимости на соответствующий индекс переоценки. Индексы для переоценки основных фондов утверждаются Госкомстатом России и периодически публикуются в печати [12].

3. Величину накопленного совокупного износа объекта.

При затратном подходе определение износа используется для того, чтобы учесть различия в характеристиках нового объекта и реально оцениваемого объекта недвижимости. Учет износа объекта это своего рода корректировка стоимости вновь воспроизведенного здания для определения стоимости оцениваемого объекта.

В зависимости от факторов снижения стоимости недвижимости износ подразделяется на физический, функциональный и внешний (экономический).

Физический износ отражает изменения физических свойств объекта недвижимости со временем (например, дефекты конструктивных элементов). Физический износ бывает двух типов: первый возникает под воздействием эксплуатационных факторов, второй - под воздействием естественных и природных факторов [10].

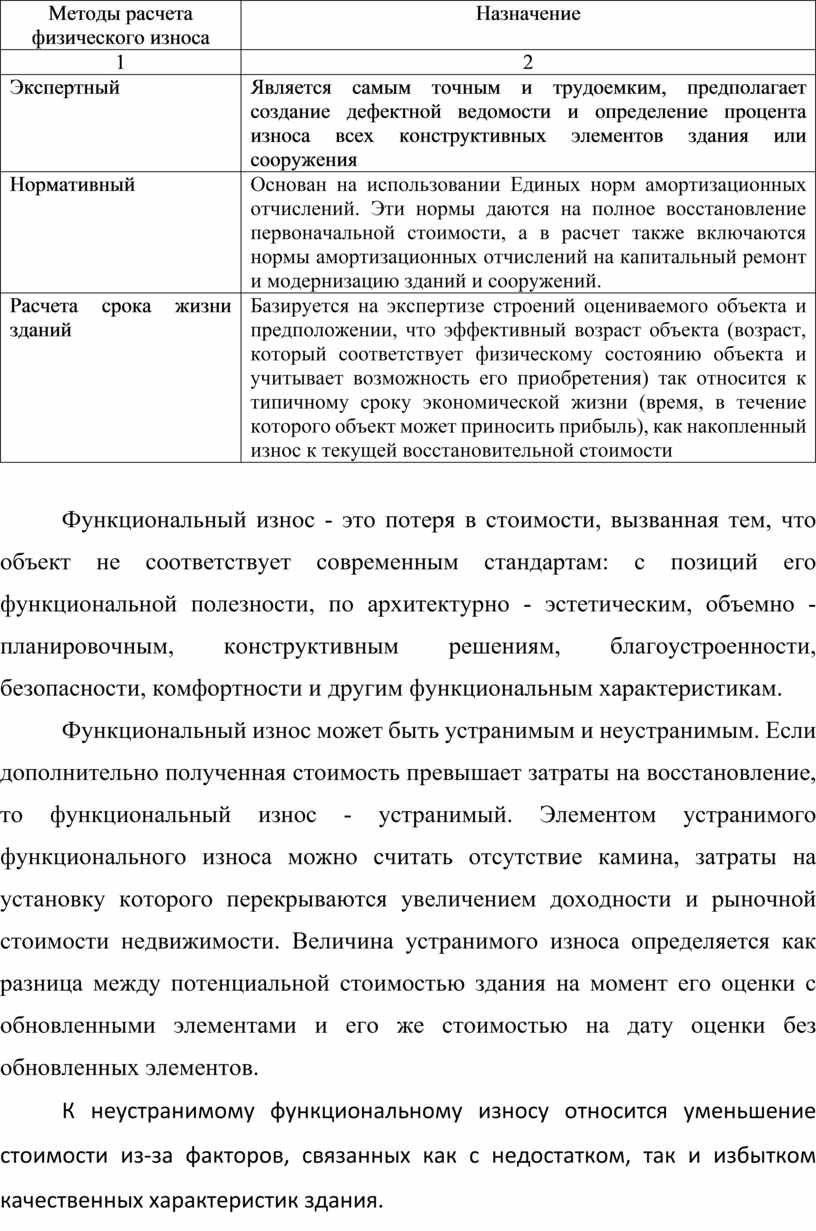

Таблица 1 – Методы расчета физического износа

|

Методы расчета физического износа |

Назначение |

|

1 |

2 |

|

Экспертный |

Является самым точным и трудоемким, предполагает создание дефектной ведомости и определение процента износа всех конструктивных элементов здания или сооружения |

|

Нормативный |

Основан на использовании Единых норм амортизационных отчислений. Эти нормы даются на полное восстановление первоначальной стоимости, а в расчет также включаются нормы амортизационных отчислений на капитальный ремонт и модернизацию зданий и сооружений. |

|

Расчета срока жизни зданий |

Базируется на экспертизе строений оцениваемого объекта и предположении, что эффективный возраст объекта (возраст, который соответствует физическому состоянию объекта и учитывает возможность его приобретения) так относится к типичному сроку экономической жизни (время, в течение которого объект может приносить прибыль), как накопленный износ к текущей восстановительной стоимости |

Функциональный износ - это потеря в стоимости, вызванная тем, что объект не соответствует современным стандартам: с позиций его функциональной полезности, по архитектурно - эстетическим, объемно - планировочным, конструктивным решениям, благоустроенности, безопасности, комфортности и другим функциональным характеристикам.

Функциональный износ может быть устранимым и неустранимым. Если дополнительно полученная стоимость превышает затраты на восстановление, то функциональный износ - устранимый. Элементом устранимого функционального износа можно считать отсутствие камина, затраты на установку которого перекрываются увеличением доходности и рыночной стоимости недвижимости. Величина устранимого износа определяется как разница между потенциальной стоимостью здания на момент его оценки с обновленными элементами и его же стоимостью на дату оценки без обновленных элементов.

К неустранимому функциональному износу относится уменьшение стоимости из-за факторов, связанных как с недостатком, так и избытком качественных характеристик здания.

Величина износа, связанного с недостатком качественных

характеристик, вычисляется как сумма потерь от арендной платы при сдаче в

аренду объекта недвижимости, умноженная на мультипликатор валовой рентной

платы, характерный для данного вида недвижимости.

Величина износа, связанного с избытком качественных характеристик - это убыток

от установки элемента, связанного с избыточными потребительскими качествами

здания.

Внешний (экономический) износ в большинстве случаев неустраним. Внешний (экономический) износ - это потеря в стоимости, обусловленная влиянием внешних факторов. Экономический износ может быть вызван целым рядом причин, например общеэкономическими, внутриотраслевыми, правовыми изменениями или изменениями, относящимися к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям [13].

Существуют два подхода к оценке внешнего износа:

¾ сравнение продаж аналогичных объектов при стабильных и измененных внешних условиях;

¾ капитализация потерь в доходе, связанных с изменением внешних условий.

Применение первого подхода требует наличия достаточного для сравнения количества продаж недвижимости, отличающихся от оцениваемого по местоположению и окружению. Разница в стоимости двух сопоставимых объектов, один из которых имеет признаки износа внешнего воздействия, позволяет сделать вывод о величине внешнего износа оцениваемого объекта.

Второй подход измерения внешнего износа - сравнение доходов от арендной платы двух объектов, один из которых подвергается негативному воздействию. При применении этого подхода сначала определяется величина потерь для недвижимости в целом, а затем из нее выделяется доля потерь, приходящаяся на здание, которая капитализируется исходя из сложившейся нормы капитализации для зданий.

После определения совокупного накопленного износа оценщик для получения итоговой стоимости объекта недвижимости прибавляет к рыночной стоимости земельного участка разницу полной восстановительной стоимости объекта и накопленного износа.

4. Рыночную стоимость недвижимости затратным методом как сумму стоимости участка земли и восстановительной стоимости объекта за минусом накопленного износа.

5. Определение стоимости земельного участка [16].

Преимущества затратного подхода:

1. При оценке новых объектов затратный подход является наиболее надежным.

2. Данный подход является целесообразным и/или единственно возможным в следующих случаях:

¾ анализ наилучшего и наиболее эффективного земельного участка;

¾ технико-экономический анализ нового строительства и улучшений;

¾ оценка для целей страхования и налогообложения.

Недостатки затратного подхода:

1. Затраты не всегда эквивалентны рыночной стоимости.

2. Несоответствие затрат на приобретение оцениваемого объекта недвижимости затратам на новое строительство точно такого же объекта, так как в процессе оценки из стоимости строительства вычитается накопленный износ.

3. Проблематичность расчета стоимости воспроизводства старых строений.

4. Сложность определения величины накопленного износа старых строений и сооружений.

5. Отдельная оценка земельного участка от строений.

Сравнительный подход — совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами — аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом — аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость [5].

Можно выделить следующие основные этапы оценки недвижимости с применением сравнительного подхода:

1. На первом этапе изучают состояние и тенденции развития рынка недвижимости и особенно того сегмента, к которому принадлежит данный объект. Выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, которые были проданы недавно.

2. На втором этапе собирается и проверяется информация по объектам-аналогам; анализируется собранная информация, и каждый объект-аналог сравнивается с оцениваемым.

3. На третьем этапе вносятся поправки в цены продаж сопоставимых объектов.

4. На четвертом этапе согласовываются скорректированные цены объектов-аналогов и выводится итоговая величина рыночной стоимости объекта недвижимости на основе сравнительного подхода.

Методы сравнительного подхода.

1. Расчет и внесение поправок.

¾ метод парных продаж. Под парной продажей подразумевается продажа двух объектов, в идеале являющихся точной копией друг друга за исключением одного параметра (например — местоположения), наличием которого и объясняется разница в цене этих объектов. Данный метод позволяет рассчитать поправку на вышеупомянутую характеристику и применить его для корректировки цены продажи сопоставимого с объектом оценки объекта-аналога на этот параметр.

Ограниченность применения данного метода объясняется сложностью подбора объектов парной продажи, поиском и проработкой большого количества информации.

¾ экспертные методы расчета и внесения поправок. Основу экспертных методов расчета и внесения поправок, обычно процентных, составляет субъективное мнение эксперта-оценщика о том, насколько оцениваемый объект хуже или лучше сопоставимого аналога.

¾ статистические методы расчета поправок. Суть метода корреляционно-регрессионного анализа состоит в допустимой формализации зависимости между изменениями цен объекта недвижимости и изменениями каких-либо его характеристик.

Данный метод трудоемок и требует для своего применения достаточно развитого рынка недвижимости, т. к. предполагает анализ большого количества репрезентативных выборок из базы данных [16].

2. Оценка проектов на основе соотношения дохода и цены продажи

В этом случае в качестве единиц сравнения следующие единицы сравнения:

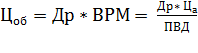

1. Валовой рентный мультипликатор (ВРМ).

Валовой рентный мультипликатор представляет собой — отношение продажной цены или к потенциальному валовому доходу (ПВД), или к действительному валовому доходу (ДВД).

Для применения ВРМ необходимо:

1. Оценить рыночный рентный доход от оцениваемого объекта.

2. Определить отношение валового (действительного) дохода к цене продажи по сопоставимым продажам аналога.

3. Умножить рентный доход от оцениваемого объекта на ВРМ [19].

Вероятная цена продажи оцениваемого объекта рассчитывается по формуле(5):

, (5)

, (5)

где

Цоб — вероятная цена продажи оцениваемого объекта;

Др — рентный доход от оцениваемого объекта;

ВРМ — валовой рентный мультипликатор;

Ца — цена продажи сопоставимого аналога;

ПВД — потенциальный валовой доход.

ВРМ не корректируют на удобства или другие различия между объектом оценки и сопоставимыми аналогами, так как в основе расчета ВРМ положены фактические арендные платежи и продажные цены, в которых уже учтены указанные различия.

Метод достаточно прост, но имеет следующие недостатки:

¾ может применяться только в условиях развитого и активного рынка недвижимости;

¾ в полной мере не учитывает разницу в рисках или к нормам возврата капитала между объектом оценки и его сопоставимым аналогом;

¾ не учитывает также вполне вероятную разницу в чистых операционных доходах.

2. Общий коэффициент капитализаций (ОКК).

При использовании общего коэффициента капитализации процесс определения вероятной цены продажи оцениваемого объекта может быть представлен виде следующих этапов:

1) подбор сопоставимых продаж в данном сегменте рынка недвижимости;

2) ОКК определяется отношением чистого операционного дохода сопоставимого аналога к его продажной цене [17].

Преимущества сравнительного подхода:

1. В итоговой стоимости отражается мнение типичных продавцов и покупателей.

2. В ценах продаж отражается изменение финансовых условий и инфляция.

3. Статически обоснован.

4. Вносятся корректировки на отличия сравниваемых объектов.

5. Достаточно прост в применении и дает надежные результаты.

Недостатки сравнительного подхода:

1. Различия продаж.

2. Сложность сбора информации о практических ценах продаж.

3. Проблематичность сбора информации о специфических условиях сделки.

4. Зависимость от активности рынка.

5. Зависимость от стабильности рынка.

6. Сложность согласования данных о существенно различающихся продажах.

Согласно разделу III Федерального стандарта оценки № 1 «Общие понятия оценки, подходы к проведению оценки» оценщик при проведении оценки стоимости объекта оценки может применить три подхода, а именно: затратный, сравнительный и доходный. Результаты оценки, полученные каждым из подходов, характеризуют оцениваемую недвижимость с различных сторон. Затратный подход позволяет увидеть во сколько обойдется создание аналогичного бизнеса на дату оценки, сравнительный подход − с точки зрения стоимости аналогичного бизнеса, сложившейся на дату проведения оценки, доходный подход – с точки зрения способности оцениваемого бизнеса генерировать доходы [2].

Сказанное означает, что оценщик по результатам своей работы получает три итога, которые разнятся между собой и в отдельных случаях это различие может достигать существенных величин. Во многом это объясняется достоверностью информации, которой располагал оценщик. Тем не менее, пренебрегать каким-то из итогов оценщик не вправе, а в большинстве случаев это нерационально.

К объективным причинам, обусловливающим различие в полученных величинах стоимости, можно отнести:

¾ состав используемой информации;

¾ экономическая среда, генерирующая используемые в расчетах и обоснованиях данные;

¾ инструментарий методов доходного, сравнительного и затратного подходов;

¾ принципы оценки, лежащие в основе различных подходов;

¾ доказательная база и логика обоснований и пр.

К субъективным причинам существенного расхождения полученных результатов стоимости можно отнести:

¾ качество используемой информации;

¾ профессионализм оценщика;

¾ противоречия в выводах и обоснованиях, содержащихся в методах доходного, сравнительного и затратного подходов;

¾ уровень информационного обеспечения оценки конкретного бизнеса в данном экономическом регионе;

¾ арифметические ошибки и пр.

При согласовании результатов расчета стоимости объекта оценки должны учитываться вид стоимости, установленный в задании на оценку, а также суждения оценщика о качестве результатов, полученных в рамках применения подходов.

Этим же стандартом предусмотрено проведение процедуры согласования и в том случае, если в рамках какого-либо из подходов было применено более одного метода.

Выбранный оценщиком способ согласования, а также все сделанные оценщиком при осуществлении согласования результатов суждения, допущения и использованная информация должны быть обоснованы. В случае применения для согласования процедуры взвешивания оценщик должен обосновать выбор использованных весов. При этой одной из основных требований является максимальный уход от субъективности оценщика при проведении взвешивания [19].

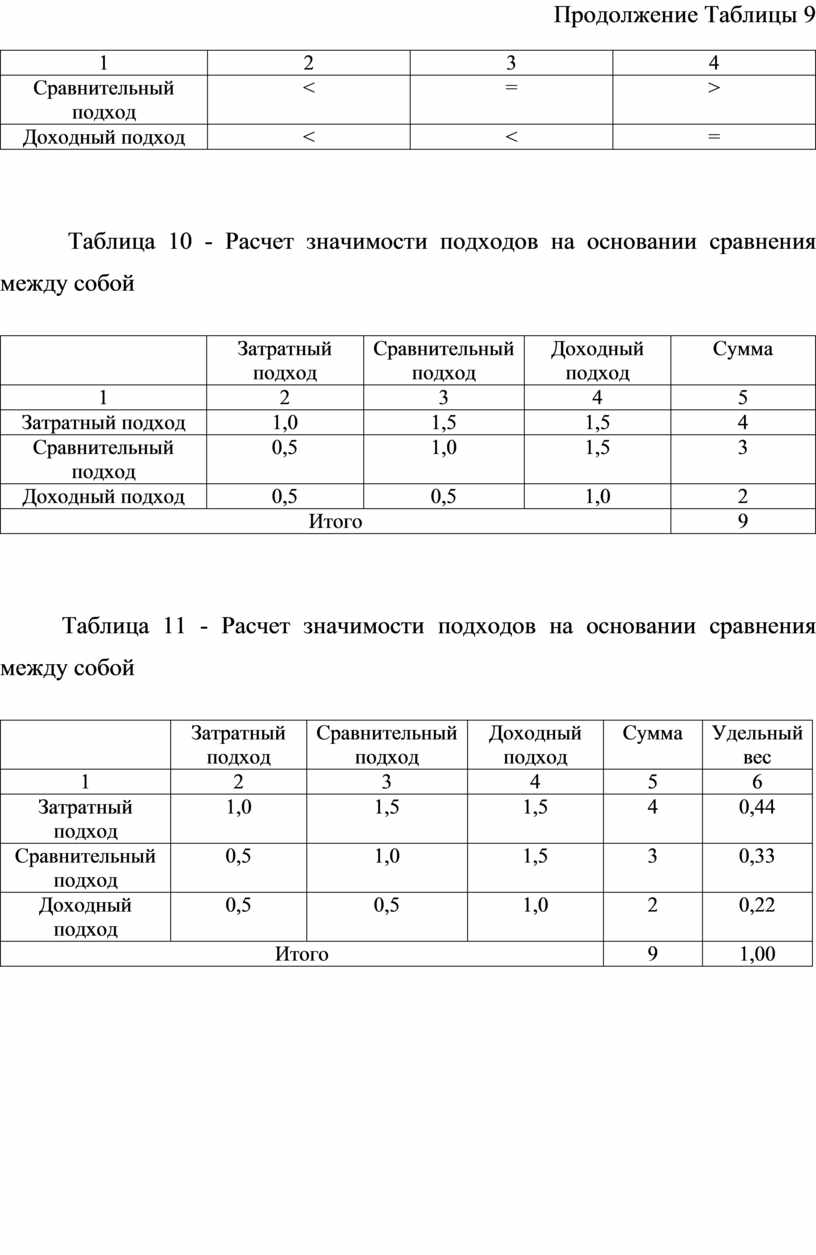

Метод расстановки приоритетов заключается в том, что изначально оценщик сравнивает подходы между собой, отдавая при проведении сравнения предпочтение какому-либо из подходов либо, напротив, признавая достоверность результатов по подходам равнозначной. Результаты этого сравнения описываются следующими знаками:

«>» и «<» - если один из сравниваемых подходов по мнению оценщика имеет преимущество или, наоборот, такого преимущества не имеет;

«=» - если сравниваемые подходы равны между собой.

Проводя такое сравнение, оценщик строит так называемую матрицу сравнений, которая имеет следующий вид.

Таблица 2 – Матрица сравнений достоверности подходов

|

|

Затратный подход |

Сравнительный подход |

Доходный подход |

|

1 |

2 |

3 |

4 |

|

Затратный подход |

|

|

|

|

Сравнительный подход |

|

|

|

|

Доходный подход |

|

|

|

В этой матрице при сравнении подходов между собой оценщик проставляет указанные выше знаки сравнения. При этом сравнение проводится по горизонтали [18].

Таблица 3 – Пример сравнения подходов при оценке объекта оценки

|

|

Затратный подход |

Сравнительный подход |

Доходный подход |

|

1 |

2 |

3 |

4 |

|

Затратный подход |

= |

< |

< |

|

Сравнительный подход |

> |

= |

> |

|

Доходный подход |

> |

< |

= |

Каждый знак сравнения имеет свое численное значение, а именно:

«<» - 0,5;

«=» - 1,0;

«>» - 1,5.

Данная методика предполагает определение удельного веса результатов оценки, полученных каждым методом, на основе их ранжирования по таким критериям, как:

¾ способность учитывать цель оценки;

¾ способность учитывать конъюнктуру рынка;

¾ способность учитывать физические и экономические параметры объекта;

¾ качество информации.

Этапы расчета удельного веса:

1. Каждому использованному методу по рассматриваемым критериям обоснованно присваивается ранг: высокий, средний или низкий.

2. Проставляются баллы, соответственно высокий – 2, средний – 1, низкий – 0.

3. По каждому методу рассчитывается суммарный набранный балл и проставляется в графе «итог».

4. Определяется общая сумма баллов, полученных оцениваемым объектом, по совокупности всех задействованных методов и подходов.

5. Рассчитывается удельный вес каждого метода как отношение итоговой суммы балов соответствующего метода к общей сумме баллов [19].

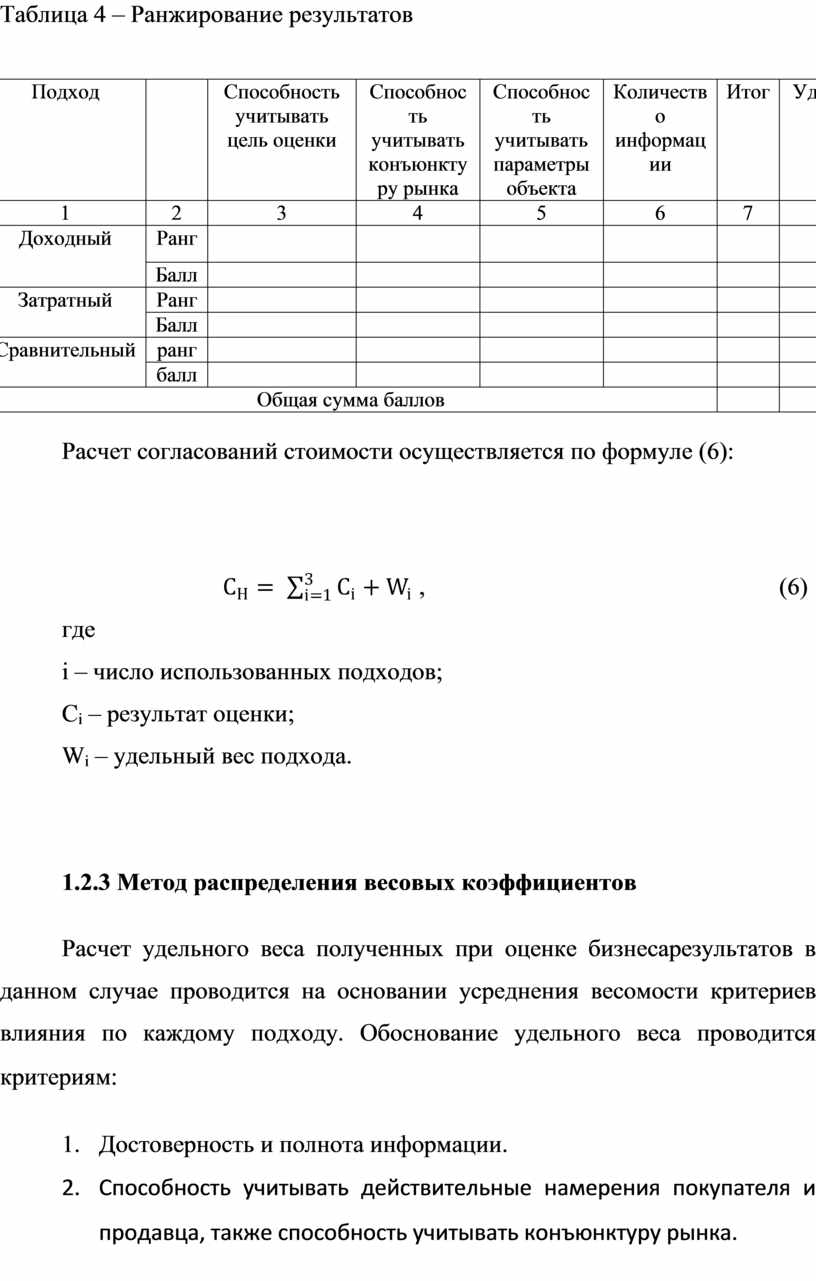

Таблица 4 – Ранжирование результатов

|

Подход |

|

Способность учитывать цель оценки |

Способность учитывать конъюнктуру рынка |

Способность учитывать параметры объекта |

Количество информации |

Итог |

Уд. вес, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Доходный |

Ранг |

|

|

|

|

|

|

|

Балл |

|

|

|

|

|

|

|

|

Затратный |

Ранг |

|

|

|

|

|

|

|

Балл |

|

|

|

|

|

|

|

|

Сравнительный |

ранг |

|

|

|

|

|

|

|

балл |

|

|

|

|

|

|

|

|

Общая сумма баллов |

|

|

|||||

Расчет согласований стоимости осуществляется по формуле (6):

![]() , (6)

, (6)

где

i – число использованных подходов;

Ci – результат оценки;

Wi – удельный вес подхода.

Расчет удельного веса полученных при оценке бизнесарезультатов в данном случае проводится на основании усреднения весомости критериев влияния по каждому подходу. Обоснование удельного веса проводится критериям:

1. Достоверность и полнота информации.

2. Способность учитывать действительные намерения покупателя и продавца, также способность учитывать конъюнктуру рынка.

3. Способность учитывать размер, местоположение, доходность объекта.

4. Допущения, принятые в расчетах.

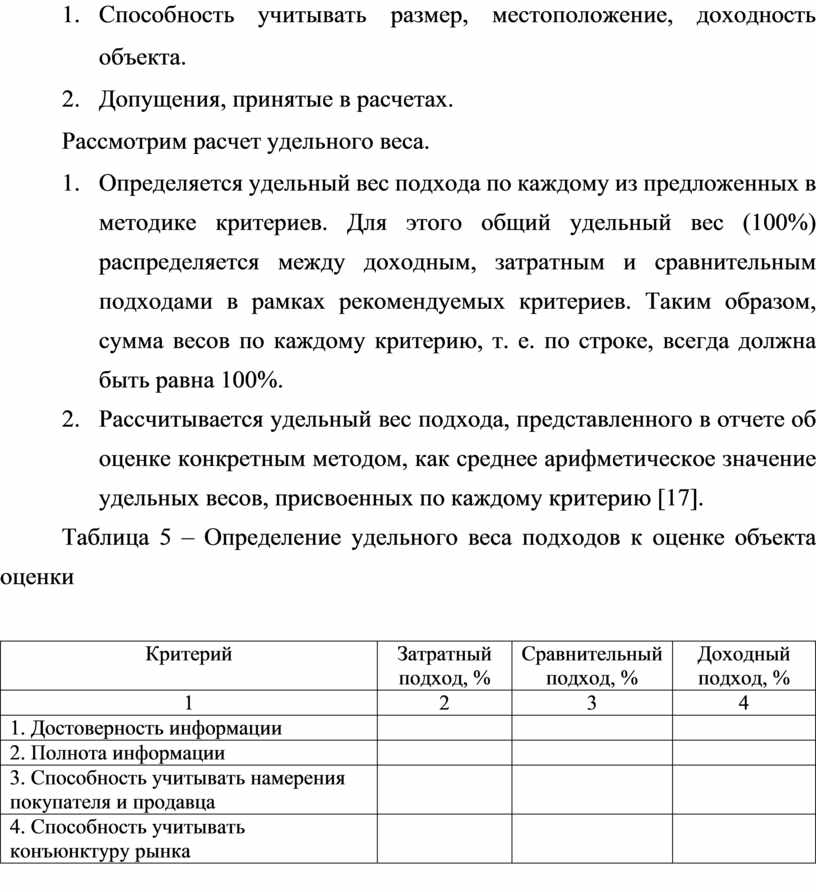

Рассмотрим расчет удельного веса.

1. Определяется удельный вес подхода по каждому из предложенных в методике критериев. Для этого общий удельный вес (100%) распределяется между доходным, затратным и сравнительным подходами в рамках рекомендуемых критериев. Таким образом, сумма весов по каждому критерию, т. е. по строке, всегда должна быть равна 100%.

2. Рассчитывается удельный вес подхода, представленного в отчете об оценке конкретным методом, как среднее арифметическое значение удельных весов, присвоенных по каждому критерию [17].

Таблица 5 – Определение удельного веса подходов к оценке объекта оценки

|

Критерий |

Затратный подход, % |

Сравнительный подход, % |

Доходный подход, % |

|

1 |

2 |

3 |

4 |

|

1. Достоверность информации |

|

|

|

|

2. Полнота информации |

|

|

|

|

3. Способность учитывать намерения покупателя и продавца |

|

|

|

|

4. Способность учитывать конъюнктуру рынка |

|

|

|

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

|

5. Способность учитывать размер, местоположение и доходность объекта |

|

|

|

|

6. Допущения принятые в рассчетах |

|

|

|

|

Весовые показатели достоверности метода |

|

|

|

Ипотечный кредит, выдаваемый под залог недвижимости, включая земельную собственность, является одной из форм кредитования, активно используемых в рыночной экономике. Земельная собственность вовлекает в систему рыночных кредитных отношений организации и население, имеющие в собственности приватизированные квартиры, земельные наделы, жилой фонд [4].

Ипотечный кредит играет большую роль в замещении государственных источников финансирования потребностей организаций и жилищного строительства банковским кредитом на надежной основе. Развитие ипотечного кредита способствует наращиванию инвестиционной активности хозяйствующих субъектов в условиях дефицитности кредитных ресурсов долгосрочного характера, высоких темпов инфляции.

Целью развития системы ипотечного кредитования является, с одной стороны, улучшение жилищных условий населения, а с другой, стимулирование спроса на рынке недвижимости и строительства, существенно расширить масштабы и повысить эффективность институтов жилищного рынка. Кроме этого поддержка государством развития ипотечного кредитования является одной из основных предпосылок достижения реального экономического роста в стране [22].

Для достижения данной цели нужно выполнить следующие задачи:

¾ создание условий для привлечения инвестиций в жилищное строительство, модернизацию и реконструкцию жилищно - коммунальной сферы;

¾ повышение доступности жилья для населения с использованием рыночных механизмов.

Для стимулирования инвестиционной деятельности и создания финансовых механизмов приобретения жилья и развития рынка жилья предполагается реализация следующих программных мероприятий:

¾ разработка единого механизма предоставления субсидий на приобретение жилья установленным законодательством категориям граждан за счет средств федерального бюджета;

¾ разработка законодательной базы, создание системы регулирования и формирование необходимой инфраструктуры для привлечения средств в сферу долгосрочного ипотечного жилищного кредитования через выпуск эмиссионных ипотечных ценных бумаг;

¾ принятие мер по стимулированию сделок с использованием недвижимости в качестве обеспечения при кредитовании;

¾ усиление защиты прав и интересов граждан и иных участников рынка недвижимости в жилищной сфере через повышение эффективности функционирования инфраструктуры рынка жилья (государственные и муниципальные службы по обслуживанию рынка недвижимости, судебная система, частные профессиональные институты).

Особое место ипотечного кредитования в системе рыночной экономики определяется и тем, что оно является одним из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Ипотечное кредитование оказывает огромное влияние на мотивацию человека, общественные процессы, происходящие в обществе [18].

К отличительным особенностями ипотечного кредитования относятся:

1. Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит).

Это означает, что в случае неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику.

Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным, от каких - либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства.

2. Длительность срока предоставления кредита.

Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

3. Большинство ипотечных ссуд носят целевой характер.

4. Ипотечный кредит считается относительно низко рисковой банковской операцией. К основным требованиям можно отнести следующие:

¾ сумма кредита, как правило, составляет не более 60-70% рыночной стоимости покупаемого жилья;

¾ величина ежемесячного платежа по кредиту не должна превышать 30% совокупного дохода заемщика и созаёмщиков (в том случае, если они имеются) за соответствующий расчетный период;

¾ при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

Жилье является дорогостоящим товаром длительного пользования. Его приобретение, как правило, не может производиться за счет текущих доходов потребителей или накоплений. В большинстве стран мира приобретение жилья в кредит является не только основной формой решения жилищной проблемы для населения, но и базовой сферой экономической деятельности, ключевую роль в которой играют банковские и другие финансовые структуры, обеспечивающие необходимый прилив капиталов в эту сферу.

Государство выполняет регулирующую роль посредством создания правовой основы, обеспечивающей эффективное взаимодействие всех участников процесса жилищного кредитования, а также при необходимости прямым или косвенным образом оказывает воздействие на привлечение дополнительных частных инвестиций в жилищную сферу и содействует различным категориям граждан в приобретении жилья.

Для того чтобы ипотека могла осуществляться, необходимо соблюдение как минимум трех условий. Должны иметься, во-первых, долгосрочные финансовые ресурсы, которые можно предоставлять клиентам в виде кредитов; во-вторых, потенциальные клиенты, способные подтвердить, что их доходы достаточны для погашения кредита; и наконец, юридическая возможность использования жилья в качестве залога. Если хотя бы одно из этих условий не выполняется, массовая ипотека невозможна: давать ипотечные кредиты либо не из чего, либо некому, либо не подо что.

Имущество, которое может быть предметом ипотеки, определено в статье 5 Закона об ипотеке, недвижимые вещи, указанные в статье 130 ГК РФ, права на которые зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним [1].

К таким вещам относят:

¾ земельные участки, за исключением земельных участков, указанных в статье 63 Закона об ипотеке;

¾ предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

¾ жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

¾ дачи, садовые дома, гаражи и другие строения потребительского назначения;

¾ воздушные и морские суда, суда внутреннего плавания и космические объекты.

Функции, выполняемые ипотечным кредитованием, можно сформулировать следующим образом:

¾ функция финансового механизма привлечения инвестиций в сферу материального производства;

¾ функция обеспечения возврата заемных средств;

¾ функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

¾ функция формирования многоуровневого фиктивного капитала в виде закладных, производных ипотечных ценных бумаг и др.

В ипотечном договоре предусматриваются различные варианты взаимоотношений между залогодержателем и залогодателем. Так, соглашением может быть установлено право залогодержателя пользоваться доходами от заложенной недвижимости в счет погашения кредита. Договор может предусматривать значительную свободу действий залогодателя: возможность отчуждения заложенного имущества с переводом на приобретателя долга по обязательству, сдача его в аренду; обременение его новыми долгами и т.д [17].

Договор об ипотеке заключается в виде закладной. Закладная должна быть нотариально удостоверена и подлежит государственной регистрации. Договор об ипотеке вступает в силу с момента регистрации закладной [24].

В зависимости от объекта кредитования, кредитной политики и организационной структуры каждый коммерческий банк определяет технологию ипотечного кредитования. При многовариантности различных элементов организации процесса кредитования можно констатировать во всех банках наличие следующих пяти основных этапов технологии выдачи и погашения ипотечного кредита:

1. Предварительное рассмотрение заявки на кредит и собеседование с предполагаемым заемщиком.

На первом этапе банк разъясняет заемщику условия выдачи ипотечного кредита и предлагает заполнить ему заявление, которое по существу можно рассматривать как анкету, содержащую сведения, представляющие интерес для банка с точки зрения минимизации рисков, связанных с кредитованием. Уже на первом этапе процесса кредитования важно, по возможности, более полно оценить риски. Если в ходе собеседования кредитный работник не получит удовлетворительные ответы на ключевые вопросы, связанные с выдачей кредита, то просьба о его выдаче отклоняется, при этом необходимо аргументировано объяснить причины, по которым кредит не может быть предоставлен. Если же кредитный работник принял положительное решение, он информирует возможного заемщика о том, какие документы и сведения необходимы банку для дальнейшего рассмотрения кредитной заявки.

2. Андеррайтинг.

Второй этап заключается в том, чтобы оценить потенциальную возможность заемщика вернуть кредит и оценить степень его обеспечения. На этом этапе учувствуют специалисты банка или фирмы по оценке залога, юридическая служба и служба безопасности банка. Если в качестве залога предлагается существующая квартира заемщика, то изучаются: состав помещений, планировка, общая и жилая площадь; продолжительность эксплуатации; состояние конструкций, стен, полов и потолков; состояние инженерный коммуникаций – отопление, водоснабжение, электроснабжение, канализация и др.; необходимость ремонта или модернизации в настоящий момент либо в будущем. В результате изучения этих факторов определяется стоимость предполагаемого залога. В качестве залога могут быть предложены и другие виды недвижимости, например земельный участок или летний дом, а также движимое имущество, например автомашина, ювелирные изделия или коллекций произведений искусства. Специалисты оценивают каждый предмет. Если в качестве залога предлагается строящаяся квартира, то изучается проектно-сметная документация, сроки строительства, репутация фирмы – застройщика и подрядной организации. Следует отметить, что в настоящее время в России получил развитие ипотечный жилищный кредит, когда денежные средства предоставляются на покупку квартиры, под залог имеющегося жилья.

Результаты анализа используются для того, чтобы определить в дальнейшем сумму ссуды, возможный первоначальный взнос собственных средств и предварительные сроки погашения кредита. В этих целях рассматриваются следующие доходы: заработная плата, премии, доход в форме комиссионного вознаграждения, доход в виде дивидендов и процентов, пенсионные выплаты, доход в виде арендной платы и др., а также финансовые обязательства: оплата жилья, коммунальные платежи, налоги, страховые выплаты, ранее принятые долговые обязательства, медицинское страхование и др.

Результаты андеррайтинга оформляются в виде справки или заключения и передаются на рассмотрение кредитного комитета.

3. Принятие решения о выдаче ипотечной ссуды.

На третьем этапе кредитный комитет рассматривает материалы, полученные в процессе андеррайтинга, и изучает соответствующие документы, после чего принимает решение о выдаче ссуды или об отказе в ее представлении. При положительном решении кредитного комитета соответствующий работник составляет для клиента примерную смету расходов, связанных с оформление ипотечного кредита. В смете могут быть предусмотрены следующие статьи: комиссионные риэлторам; расходы по оценке залога; оплата за получение документов о залоге из органов регистрации недвижимости; нотариальный сбор за регистрацию договора купли-продажи; нотариальный сбор за регистрацию договора залога; страхование предмета залога.

4. Оформление кредитного договора и договора о залоге.

На четвертом этапе банк заключает с заемщиком кредитный договор. При заключении договора стороны руководствуются основными положениями, предусмотренными Гражданским кодексом Российской Федерации, с учетом особенностей кредитной политики банка.

По кредитному договору банк-кредитор обязуется предоставить денежные средства, т.е. кредит, в размерах и на условиях, предусмотренных в договоре, заемщик же обязуется возвратить в срок полученную денежную сумму и уплатить проценты за нее. В каждом кредитном договоре помимо таких разделов, как данные о сторонах, заключивших договор, имеются разделы, регламентирующие права и обязанности сторон:

¾ сумма кредита и размер банковского процента;

¾ порядок и сроки выдачи кредита;

¾ порядок и сроки погашения процента;

¾ описание и цена обеспечения, предусматриваемые в отдельном договоре залога;

¾ размер санкций, уплачиваемых стороной, нарушившей условия договора.

Одновременно с заключением кредитного договора заключается договор залога и оформляется закладная, а также заключается договор страхования в пользу банка. Без этих документов не может быть начата выдача ипотечного кредита.

5. Сопровождение кредита и контроль за исполнением кредитного договора.

На пятом этапе осуществляется сопровождение кредита, которое включает:

¾ выдачу кредита в порядке, предусмотренном в кредитном договоре;

¾ контроль за целевым использованием кредита в период строительства или реконструкции объектов кредитования;

¾ наблюдение за сохранностью и состоянием залога, принятого в обеспечение кредита;

¾ контроль за регулярными, в соответствии с ранее согласованными при заключении договора, сроками возврата кредита и начисленных процентов.

При нарушении сроков погашения кредита и уплаты процентов банки в отдельных случаях предоставляют отсрочки для выполнения заемщиком своих обязательств с начислением за период пользования отсроченной ссуды более высокого процента. При нарушении повторных сроков погашения кредита ссуда перечисляется на счет просроченных ссуд, и начинаются операции по реализации залога [15].

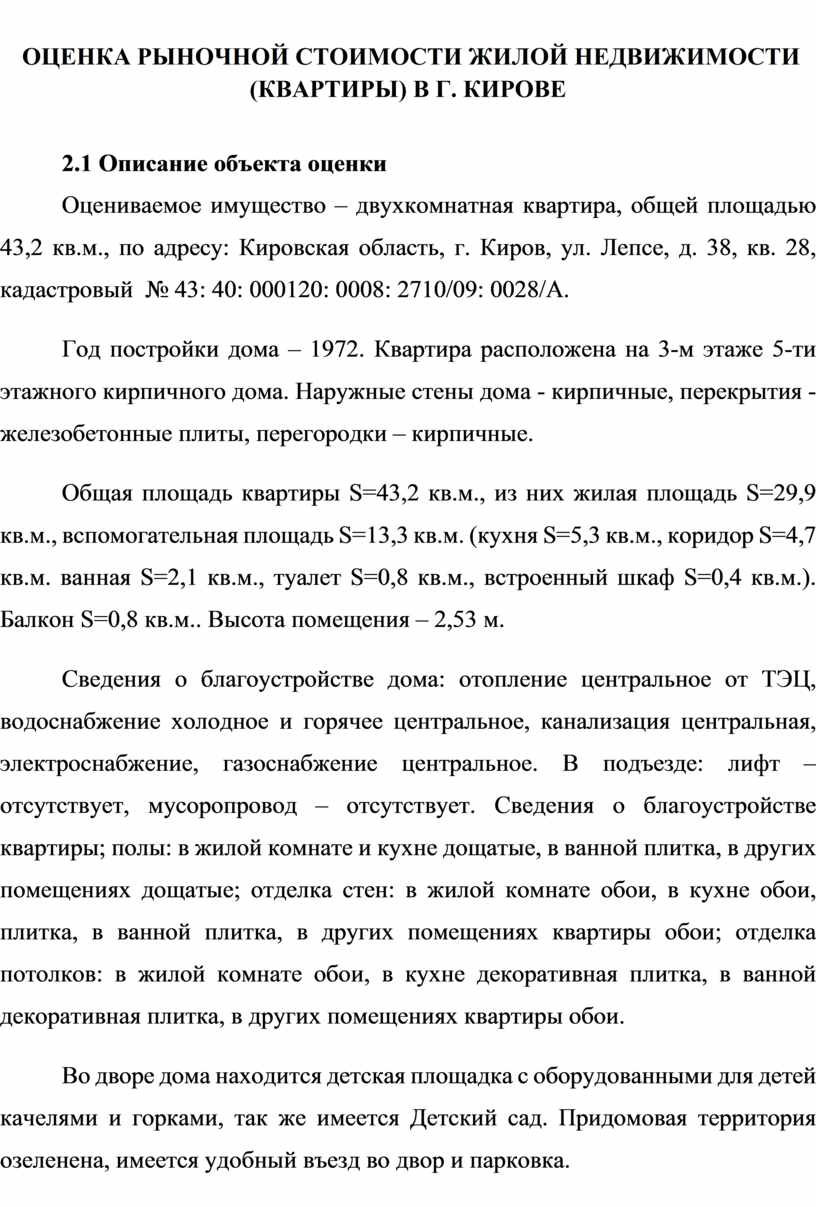

Оцениваемое имущество – двухкомнатная квартира, общей площадью 43,2 кв.м., по адресу: Кировская область, г. Киров, ул. Лепсе, д. 38, кв. 28, кадастровый № 43: 40: 000120: 0008: 2710/09: 0028/А.

Год постройки дома – 1972. Квартира расположена на 3-м этаже 5-ти этажного кирпичного дома. Наружные стены дома - кирпичные, перекрытия - железобетонные плиты, перегородки – кирпичные.

Общая площадь квартиры S=43,2 кв.м., из них жилая площадь S=29,9 кв.м., вспомогательная площадь S=13,3 кв.м. (кухня S=5,3 кв.м., коридор S=4,7 кв.м. ванная S=2,1 кв.м., туалет S=0,8 кв.м., встроенный шкаф S=0,4 кв.м.). Балкон S=0,8 кв.м.. Высота помещения – 2,53 м.

Сведения о благоустройстве дома: отопление центральное от ТЭЦ, водоснабжение холодное и горячее центральное, канализация центральная, электроснабжение, газоснабжение центральное. В подъезде: лифт – отсутствует, мусоропровод – отсутствует. Сведения о благоустройстве квартиры; полы: в жилой комнате и кухне дощатые, в ванной плитка, в других помещениях дощатые; отделка стен: в жилой комнате обои, в кухне обои, плитка, в ванной плитка, в других помещениях квартиры обои; отделка потолков: в жилой комнате обои, в кухне декоративная плитка, в ванной декоративная плитка, в других помещениях квартиры обои.

Во дворе дома находится детская площадка с оборудованными для детей качелями и горками, так же имеется Детский сад. Придомовая территория озеленена, имеется удобный въезд во двор и парковка.

Объект оценки находится в Октябрьском районе города Кирова. Инфраструктура данного района очень развита и развивается до сих пор.

Не далеко от объекта оценки находится Парк Победы, множество объектов розничной торговли, общественного питания. В данном районе есть все необходимые условия для жизни населения.

Объект оценки имеет ипотечную стоимость, так как находится в залоге у ПАО «Сбербанк». При заключении кредитного договора (ПРИЛОЖЕНИЕ Г) проведение оценки объекта недвижимости – являлось обязательным условием.

В практической части выпускной квалификационной работы рассмотрен кредитный договор ипотеки на квартиру (ПРИЛОЖЕНИЕ Г), так же была проведена оценка рыночной стоимости объекта с учетом факторов, влияющих на ее величину.

Затраты на полное восстановление объекта недвижимости (квартиры) представлены в ПРИЛОЖЕНИИ А.

В ходе расчетов была получена стоимость полного восстановления квартиры – 1 939 316,72 рублей.

Следующим этапом в оценке квартиры затратным подходом было нахождение физического износа оцениваемого объекта – квартиры.

Таблица 6 – Оценка физического износа квартиры

|

Конструктивные элементы |

Характеристика материала |

Выявлены дефекты |

Износ, % |

|

1 |

2 |

3 |

4 |

|

Стены и перегородки |

Кирпичные |

Качество материалов удовлетворительное, местами сырость стен |

30 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

|

Перекрытие |

Железобетонные плиты |

Мелкие трещины |

14 |

|

Полы |

Дощатые |

Стирание поверхности в ходовых местах |

40 |

|

Проемы |

Оконные: двойные створные; двери: филенчатые |

Оконные: состояние хорошее, гнили нет, окраска в порядке; двери – состояние удовлетворительное |

20 |

|

Отделка |

Обои, улучшенная |

Состояние удовлетворительное, но имеются пожелтения |

25 |

|

Санитарно-технические и электротехнические устройства |

Центральное отопление, водоснабжение, канализация, электроснабжение, газоснабжение. |

Общий износ, нагревательные и другие приборы всей системы в исправности и на месте; водопровод – в трубопроводе имеются следы мелкого ремонта, функционирование правильное, утечки воды не наблюдается; |

15 |

|

Прочие |

Отмостки |

Состояние хорошее |

0 |

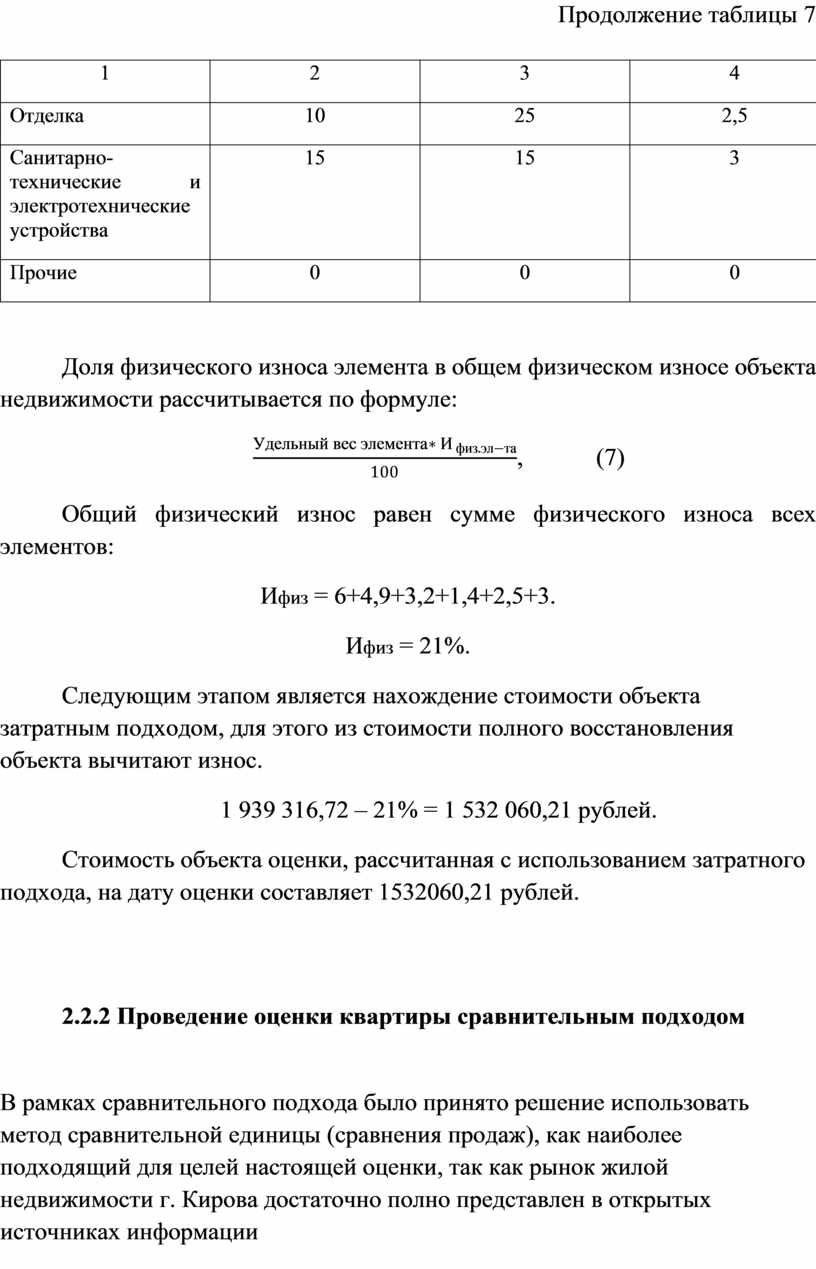

Таблица 7 – Расчет физического износа квартиры

|

Конструктивные элементы |

Удельный вес, % |

Фактический физический износ элемента, % |

Доля физического износа элемента в общем физическом износе объекта недвижимости, % |

|

1 |

2 |

3 |

4 |

|

Стены и перегородки |

20 |

30 |

6 |

|

Перекрытие |

35 |

14 |

4,9 |

|

Полы |

8 |

40 |

3,2 |

|

Проемы |

7 |

20 |

1,4 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

|

Отделка |

10 |

25 |

2,5 |

|

Санитарно-технические и электротехнические устройства |

15 |

15 |

3 |

|

Прочие |

0 |

0 |

0 |

Доля физического износа элемента в общем физическом износе объекта недвижимости рассчитывается по формуле:

![]() , (7)

, (7)

Общий физический износ равен сумме физического износа всех элементов:

Ифиз = 6+4,9+3,2+1,4+2,5+3.

Ифиз = 21%.

Следующим этапом является нахождение стоимости объекта затратным подходом, для этого из стоимости полного восстановления объекта вычитают износ.

1 939 316,72 – 21% = 1 532 060,21 рублей.

Стоимость объекта оценки, рассчитанная с использованием затратного подхода, на дату оценки составляет 1532060,21 рублей.

В рамках сравнительного подхода было принято решение использовать метод сравнительной единицы (сравнения продаж), как наиболее подходящий для целей настоящей оценки, так как рынок жилой недвижимости г. Кирова достаточно полно представлен в открытых источниках информации объявлениями о продаже недвижимости, содержащими достаточное количество информации.

Объекты-аналоги для дальнейшего расчета выбраны по принципу сопоставимости, который основан на установлении сходства показателей по трем уровням:

¾ функциональное;

¾ конструктивное;

¾ параметрическое.

Функциональное сходство характеризует сходство в назначении, т.е. способность выполнять одинаковые функции (операции, действия, процессы).

Конструктивное сходство разделяются на близкое (или практически идентичное) и конструктивно подобное.

Параметрическое сходство устанавливается исходя из основных эксплуатационных показателей (площадь, конфигурация и пр.)

Для подбора объектов-аналогов был произведен поиск предложений о продаже жилой недвижимости в г. Кирове. Согласно анализу рынка объекта оценки на дату оценки к продаже предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, расположенные в районах аналогичных району расположения объекта оценки, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

Выбор объектов аналогов (ПРИЛОЖЕНИЕ Б)

Для дальнейших расчетов были выбраны следующие основные элементы сравнения:

¾ передаваемые права;

¾ условия продажи;

¾ условия финансового расчета;

¾ инфраструктура;

¾ материал здания;

¾ техническое состояние;

¾ физическое состояние здания;

¾ транспортная и пешеходная доступность;

¾ месторасположение;

¾ площадь помещения.

Расчет скорректированной стоимости объекта оценки (ПРИЛОЖЕНИЕ В).

Формула нахождения корректировки на физическое состояния здания (8):

![]() , (8)

, (8)

В результате расчетов получена стоимость трех объектов аналогов. Формула нахождения цены объекта оценки сравнительным подходом(9):

![]() ,

(9)

,

(9)

где

Цо.о – Цена объекта оценки;

Ца1,2,3 -Цена аналога 1,2,3;

n - количество объектов аналогов.

(2 176 894 + 1 612 397 + 2 303 095)/3 = 2 030 785

Стоимость объекта оценки, рассчитанная с использованием сравнительного подхода, на дату оценки составляет 2 030 785 рублей.

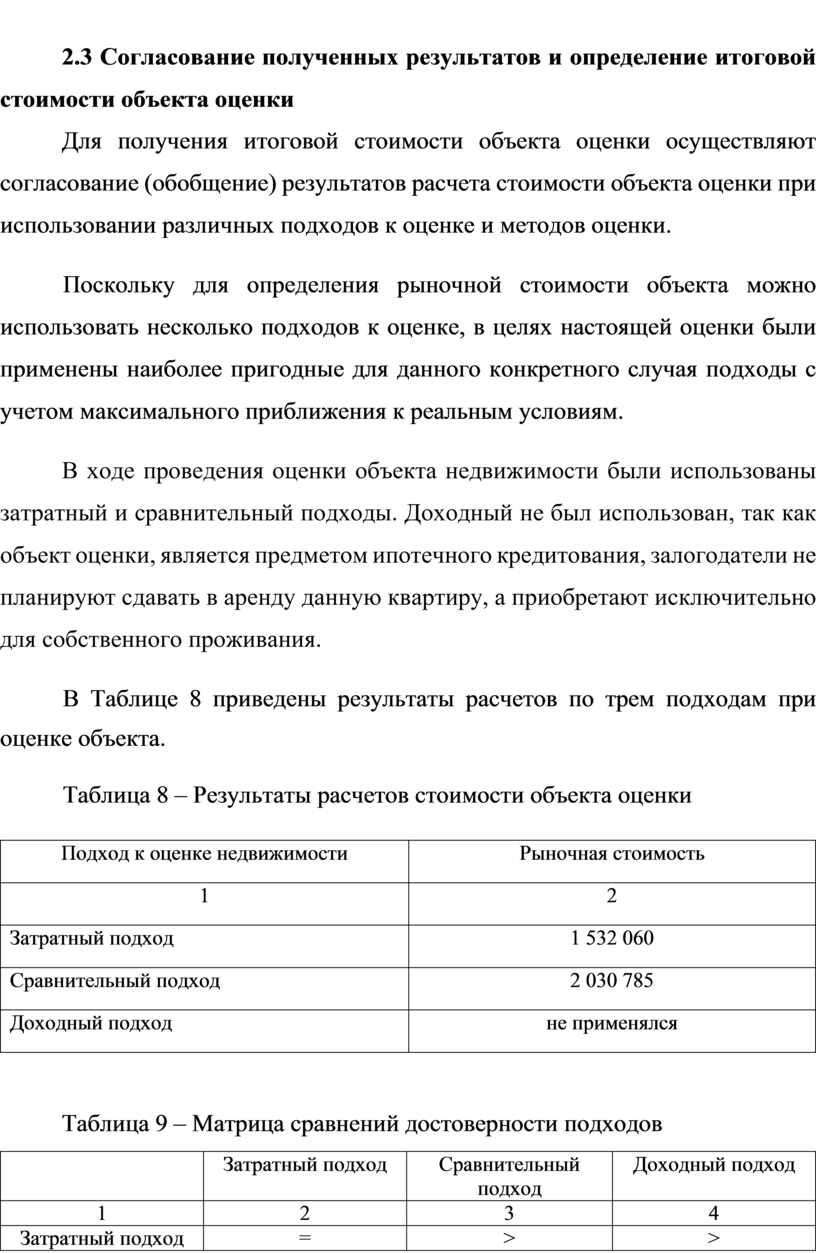

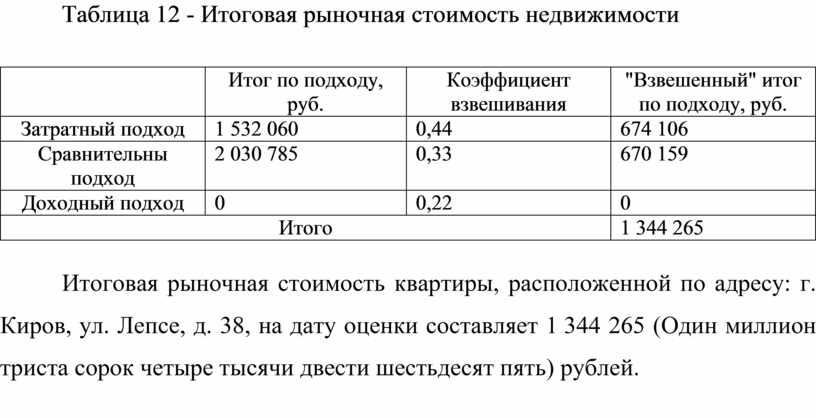

Для получения итоговой стоимости объекта оценки осуществляют согласование (обобщение) результатов расчета стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

Поскольку для определения рыночной стоимости объекта можно использовать несколько подходов к оценке, в целях настоящей оценки были применены наиболее пригодные для данного конкретного случая подходы с учетом максимального приближения к реальным условиям.

В ходе проведения оценки объекта недвижимости были использованы затратный и сравнительный подходы. Доходный не был использован, так как объект оценки, является предметом ипотечного кредитования, залогодатели не планируют сдавать в аренду данную квартиру, а приобретают исключительно для собственного проживания.

В Таблице 8 приведены результаты расчетов по трем подходам при оценке объекта.

Таблица 8 – Результаты расчетов стоимости объекта оценки

|

Подход к оценке недвижимости |

Рыночная стоимость |

|

1 |

2 |

|

Затратный подход |

1 532 060 |

|

Сравнительный подход |

2 030 785 |

|

Доходный подход |

не применялся |

Таблица 9 – Матрица сравнений достоверности подходов

|

|

Затратный подход |

Сравнительный подход |

Доходный подход |

|

1 |

2 |

3 |

4 |

|

Затратный подход |

= |

> |

> |

Продолжение Таблицы 9

|

1 |

2 |

3 |

4 |

|

Сравнительный подход |

< |

= |

> |

|

Доходный подход |

< |

< |

= |

Таблица 10 - Расчет значимости подходов на основании сравнения между собой

|

|

Затратный подход |

Сравнительный подход |

Доходный подход |

Сумма |

|

1 |

2 |

3 |

4 |

5 |

|

Затратный подход |

1,0 |

1,5 |

1,5 |

4 |

|

Сравнительный подход |

0,5 |

1,0 |

1,5 |

3 |

|

Доходный подход |

0,5 |

0,5 |

1,0 |

2 |

|

Итого |

9 |

|||

Таблица 11 - Расчет значимости подходов на основании сравнения между собой

|

|

Затратный подход |

Сравнительный подход |

Доходный подход |

Сумма |

Удельный вес |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Затратный подход |

1,0 |

1,5 |

1,5 |

4 |

0,44 |

|

Сравнительный подход |

0,5 |

1,0 |

1,5 |

3 |

0,33 |

|

Доходный подход |

0,5 |

0,5 |

1,0 |

2 |

0,22 |

|

Итого |

9 |

1,00 |

|||

Таблица 12 - Итоговая рыночная стоимость недвижимости

|

|

Итог по подходу, руб. |

Коэффициент взвешивания |

"Взвешенный" итог по подходу, руб. |

|

Затратный подход |

1 532 060 |

0,44 |

674 106 |

|

Сравнительны подход |

2 030 785 |

0,33 |

670 159 |

|

Доходный подход |

0 |

0,22 |

0 |

|

Итого |

1 344 265 |

||

Итоговая рыночная стоимость квартиры, расположенной по адресу: г. Киров, ул. Лепсе, д. 38, на дату оценки составляет 1 344 265 (Один миллион триста сорок четыре тысячи двести шестьдесят пять) рублей.

Банком была проведена оценка двухкомнатный квартиры, по адресу: Кировская область, г. Киров, ул. Лепсе, 38, кв. 28.

В заключение об оценке стоимости недвижимости (ПРИЛОЖЕНИЕ Г) указано, что проведенные оценщиком исследования и анализ позволили ему сделать вывод, что рыночная стоимость оцениваемого имущества на 23 декабря 2013 года – 1 990 000 рублей (Один миллион девятьсот девяносто тысяч рублей 00 копеек).

Выступая в качестве оценщика, мной была проведена оценка и получена итоговая рыночная стоимость, найденная по двум подходам, на дату оценки, она составила - 1 344 265 рублей (Один миллион триста сорок четыре тысячи двести шестьдесят пять) рублей.

Доходный подход используется только для оценки доходной недвижимости, то есть такой недвижимости, единственной целью которой является получение дохода. Так как наш объект оценки, является предметом ипотечного кредитования, залогодатели не планируют сдавать в аренду данную квартиру, а приобретают исключительно для собственного проживания.

Сравнительный подход был использован в поиске трех объектов аналогов, которые более приближены к объекту оценки, так же были внесены корректировки и получена стоимость объекта оценки. Сравнительный подход менее предпочтителен, так как имеется сложность в подборе объектов аналогов и получении стоимость объекта оценки.

Затратный подход более предпочтителен, так как учитывает затраты, которые понесет владелец при полном восстановлении объекта недвижимости с учетом износа. Данный подход целесообразен для выбранного мной объекта, потому что с помощью него можно более точно рассчитать стоимость полного восстановления квартиры с учетом нынешних цен на материалы.

Стоимостная разница между проведенной оценщиком работой и проведенной мной составляет – 645 735 рублей. Обоснованиями данной разницы являются:

1. Дата проведения оценки. Оценщик проводил оценку более 3-х лет назад.

2. Докризисный период. По данным средняя цена за 1 кв.м. вторичного жилья на 2013 год составляла – 52 800 рублей. На данный момент цена за 1 кв.м. упала. Сейчас же средняя цена за 1 кв.м. составляет – 43 595 рублей. Связано это с валютным кризисом (резкое ослабление российского рубля по отношению к иностранным валютам) 2014 года. Анализируя ситуацию на рынке недвижимости можно проследить закономерность, что цены на землю и недвижимость претерпели изменения в сторону уменьшения, именно в этой сфере финансовый кризис сыграл для России положительную роль, избавив рынок недвижимости от искусственного увеличения стоимости объектов и беспрерывного роста цен в данной сфере[14].

3. Развитие инфраструктуры. В период с 2013 года по 2017 год в Октябрьском районе, где находится объект недвижимости, были улучшены:

¾ социальная инфраструктура (построены объекты для досуга и отдыха населения, немалое количество подразделений общественного питания (кафе, столовые), огромное количество предприятий розничной торговли, строительство нового жилья);

¾ транспортная инфраструктура (улучшено качество центральной дороги в Октябрьском районе, так же созданы условия для эффективной работы различных видов транспорта);

¾ информационная инфраструктура (проведения Интернета различных провайдеров);

Из вышеперечисленного можно сделать вывод, что инфраструктура района, в котором находится объект оценки, развивалась и развивается до сих пор.

4. Износ. Стоит учитывать износ здания и износ квартиры. Износ здания является удовлетворительным и составляет 21%. Это так же влияет на цену объекта оценки. Износ квартиры, определенный в рамках затратного подхода, был рассчитан с учетом актуальный цен на материалы, что позволило точно получить стоимость полного восстановления объекта недвижимости.

5. Предпочтения конечного потребителя. В регионе активно пропагандируется малоэтажное строительство, так же цена на квадратный метр первичного строительства значительно преобладает над ценой квадратного метра стоимости вторичного жилья.

В данной выпускной квалификационной работе была изучена тема «Оценка стоимости недвижимости для целей ипотечного кредитования».

В работе были применены 4 метода:

¾ метод синтеза;

¾ метод сравнительного анализа;

¾ метод абстрактно-логический;

¾ аналитический метод исследования.

Метод синтеза представляет собой соединение полученных при анализе частей в нечто целое. В работе данный метод применялся в получении стоимости объекта оценки затратным и сравнительным подходами и проведении согласования результатов. А так же была получена итоговая рыночная стоимость объекта.

Метод сравнительного анализа предусматривает сравнения двух или более объектов, а точнее в данной выпускной квалификационной работе это - целый сравнительный подход. Было проведено сравнение объекта с тремя объектами аналогами, внесены корректировки и получена стоимость объекта оценки.

Абстрактно-логический метод - это изучение сущности явления и процессов путем абстрактных логических рассуждений. В работе данный метод использовался в 3 главе. Было проведено обоснование ипотечной стоимости и итоговой рыночной стоимости, полученной в ходе оценки, так же проведен анализ информации об объекте оценки и его инфраструктуре.

Аналитический метод исследования – это анализ массива информации по какому-либо предмету. Объект оценки проанализирован основными подходами, применяемыми к оценке, а так же был проведен анализ итоговой стоимости объекта оценки.

Актуальность данной темы обусловлена тем, что проведение оценки - является обязательным условием для получения ипотеки. Заинтересованы в оценке, прежде всего банки-кредиторы: им необходима уверенность в том, что предмет залога (жилье) может быть продан за ту сумму, которая была выдана в качестве ипотечного кредита на ее приобретение.

В данной работе была достигнута цель – проведена оценка квартиры для целей ипотечного кредитования. Для этого были решены поставленные задачи:

¾ рассмотреть понятия, основные подходы и методы, применяемые в оценке недвижимости;

¾ рассмотреть понятие ипотечного кредитования, его цели и задачи, разобрать общую структуру ипотечного кредитования;

¾ описать объект оценки - квартиру;

¾ произвести расчет стоимости полного восстановления квартиры и физического износа затратным подходом; провести анализ выбранного объекта сравнительным подходом;

¾ согласовать результат оценки и обосновать сумму ипотечного кредита, выданного ПАО «Сбербанк».

1. Гражданский кодекс Российской Федерации от 30.11.1994 N 51 (ред. от 31.01.2016).

2. Федеральный закон Российской Федерации от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (ред. от 26.04.2016).

3. Федеральный закон Российской Федерации от 27.12.2002 N 184-ФЗ «О техническом регулировании» (ред. от 28.11.2015).

4. Федеральный закон "Об ипотеке (залоге недвижимости)" от 16.07.1998 N 102-ФЗ (последняя редакция)

5. Приказ Минэкономразвития России от 20.05.2015 № 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)".

6. Приказ Минэкономразвития России от 20.05.2015 № 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО № 2)".

7. Приказ Минэкономразвития России от 20.05.2015 № 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО № 3)".

8. Приказ Минэкономразвития России от 22.10.2010 № 508 "Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости (ФСО № 4)».

9. Приказ Минэкономразвития России от 04.07.2011 № 328 "Об утверждении Федерального стандарта оценки «Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждении (ФСО № 5)».

10. Приказ Минэкономразвития России от 07.11.2011 № 628 "Об утверждении Федерального стандарта оценки «Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО № 6)».

11. Приказ Минэкономразвития России от 25.09.2014 № 611 "Об утверждении Федерального стандарта оценки "Оценка недвижимости (ФСО № 7)".

12. Гранова И. В. Оценка недвижимости. [Текст]: учебник / И.В. Гранова. – СПб: Питер, 2013. - 189 с.

13. Грибовский С. Н. Экономико-математические модели оценки недвижимости. [Текст]: учебник / С.Н. Грибовский. – М.: Финансы и кредит, 2014. – 423 с.

14. Григорьев Л.Г. Внешние и внутренние факторы финансового кризиса в России. [Текст]: учебник / Л.Г. Григорьев — М., 2013. – 157с.

15. Грязнова А. Г. Оценка недвижимости [Текст]: учеб. Пособие / Грязнова А. Г. — 2-е изд., перераб. - М.: Изд-во Герда, 2013. - 65с.

16. Иванова Е. Н. Оценка недвижимости. [Текст]: учебник / Е.Н. Иванова. - М.: Аспект Пресс, 2012. – 86с.

17. Рутгайзер В.М. Оценка рыночной стоимости недвижимости [Текст] учеб. Пособие/ Рутгайзер В.М - М.: изд-во «Дело», 2014г. - 412с.

18. Тарасевич Е. И. Методы оценки недвижимости. [Текст]: учебник / Е.И. Тарасевич. - М.: Оценка недвижимости, 2014. – 247с.

19. Тэпман Л. Н. Оценка недвижимости. [Текст]: учебник / Л.Н. Тэпман. – М.: ЮНИТИ, 2013. – 247с.

20. Харрисон Г. Оценка недвижимости. [Текст]: учебное пособие. / Г. Харрисон. - М.: РИО, 2012. – 241с.

21. Швандер В.А. Оценка недвижимости. [Текст]: учеб. пособие для вузов / В. А. Швандер. – М.: ЮНИТИ-ДАНА, 2015. – 313с.

22. Авторская платформа Pandia.ru. [Электронный ресурс]. – Режим доступа: http://pandia.ru/text/77/23/56038.php. - Загл. с экрана. – Дата доступа: 02.05.2017 г.

23. Библиотека, дом, книга. [Электронный ресурс] – Режим доступа: http://textbook.news/upravlenie-narodnyim-ekonomika/3521-metod-sravnitelnoy.html. - Загл. с экрана. – Дата доступа: 14.05.2017 г.

24. Официальный сайт Киров на ладони. [Электронный ресурс] – Режим доступа: http://kirovnaladoni.ru/region/center. - Загл. с экрана. – Дата доступа: 26.05.2017 г.

25. Официальный сайт центра экономико-правовой экспертизы собственности. [Электронный ресурс]. – Режим доступа: http://www.otsenk.ru/index.asp?mode=223&typ=lek. – Загл. с экрана. – Дата доступа: 22.04.2017 г.

26. Портал Web-3.Ru. [Электронный ресурс]. – Режим доступа: http://realty.web-3.ru/definitions/market/. – Загл. с экрана. – Дата доступа: 14.05.2017 г.

27. Сбалансированная экономика. [Электронный ресурс] – Режим доступа: http://www.regulareconomic.ru/regecs-397-1.html. - Загл. с экрана. – Дата доступа: 14.05.201 г.

Таблица А.1 - Затраты на полное восстановление объекта недвижимости (квартиры)

|

Элемент |

Расчеты |

|

1 |

2 |

|

Конструктив |

43,2 кв.м. * 41044 = 1 773 100,8 |

|

Ремонт стен: |

3540 + 1053 + 11690,38 = 16 283,38 рублей. |

|

Штукатурка |

1) 8 кг/кв.м. * 43,2кв.м. = 354,6 кг; 2) 354,6 кг / 30кг/упаковка = 11,52 = 12 упаковок по 30 кг; 3) 12 упаковок * 295 рублей/упаковка 30кг = 3 540 рублей. |

|

Шпаклевка |

1) 1,1 кг/кв.м. * 43,2 кв.м = 47,52 кг; 2) 47,52 кг / 20кг/упаковка = 2,376 = 3 упаковки по 20 кг; 3) 3 упаковки * 351 рубль/упаковка 20 кг = 1 053 рубля. |

|

Оклейка стен |

1) Обои: 9 рулонов/ширина 106см и длина 10м * 845,10 рублей/рулон = 7 605,9 рублей; 2) Клей: 438,50 рублей/упаковка клея с расходом на 40 кв.м.; 3) Настенная плитка: 423,9 рублей/кв.м. * 8,2 кв.м. = 3 475,98; 4) Плиточный клей: 170 рублей/упаковка 25 кг, расход 3 кг на км.м.; 5) Все затраты: 7605,9 + 438,50 + 3475,98 + 170 = 11 690,38 рублей. |

|

Ремонт полов: |

8888,94 + 5129,10 = 14 018,04 рублей. |

|

Линолеум |

35,4 кв.м. * 251,10 рублей/кв.м. = 8 888,94 рублей. |

|

Плитка |

8,2 кв.м. * 625,50 рублей/кв.м. = 5 129,10 рублей. |

|

Окна и двери: |

20138 + 38750 + 9000 + 8500 = 76 388 рублей. |

|

Окна комнатные |

Окна с установкой: 10069 рублей/окно * 2 =20 138 рублей. |

Продолжение Таблицы А.1

|

1 |

2 |

|

Окна балконные |

Окна с установкой: 38 750 рублей. |

|

Дверь входная, железная |

7500 рублей + установка 1500 = 9 000 рублей. |

|

Двери межкомнатные |

(3500 рублей + установка 750 рублей) * 2 = 8 500 рублей. |

|

Ремонт потолков: |

3450 + 323,10 + 8044,4 + 4550 = 16 367,5 рублей. |

|

Штукатурка |

1) 8 кг/кв.м. * 43,2кв.м. = 354,6 кг; 2) 354,6 кг / 30кг/упаковка = 11,52 = 12 упаковок по 30 кг; 3) 12 упаковок * 295 рублей/упаковка 30кг = 3 540 рублей. |

|

Грунтовка |

1) 100мл/кв.м. * 43,2 кв.м. = 4320 мл = 4,32 литра нужно на всю квартиру; 2) 323,10 рублей стоит 10 литров грунтовки. |

|

Оклейка |

1) Обои: 9 рулонов/ширина 106см и длина 10м * 845,10 рублей/рулон = 7 605,9 рублей; 2) Клей: 438,50 рублей/упаковка клея с расходом на 40 кв.м.; 3) 7605,9 +438,50 = 8 044,4 рублей. |

|

Натяжной потолок |

4 550 рублей. |

|

Санитарно-технические и электротехнические устройства. Установка: |

7590 + 20357 + 5212 +10000 = 43 159 рублей. |

|

Туалет |

6090 рублей + установка 1500 рублей = 7 590 рублей. |

|

Ванна |

18357 рублей + установка 2000 рублей = 20 357 рублей. |

Продолжение Таблицы А.1

|

1 |

2 |

|

Раковины |

1) Раковина в ванную: 3057 рублей + установка 500 рублей =3 557 рублей; 2) Мойка на кухню: 1155 + установка 500 рублей =1 655 рублей; 3) 3557 + 1655 = 5 212 рублей. |

|

Электропроводка |

10 000 рублей. |