Поделиться

2. Облік резерву сумнівних боргів

Сумнівний борг – це поточна дебіторська заборгованість за про- дукцію, товари, щодо якої існує невпевненість її погашення борж- ником.

Сумнівні борги завищують реальний результат від реалізації, тому згідно з принципом обачності підприємство повинне визнати

можливі втрати від неповернення частини боргів покупцями у мо- мент визнання доходу від реалізації, а не в тому періоді, коли покупці не змогли оплатити товар.

Чиста реалізаційна вартість дебіторської заборгованості – це сума поточної дебіторської заборгованості за товари, роботи, послуги з вирахуванням резерву сумнівних боргів. За чистою реалізаційною вартістю поточна дебіторська заборгованість включається до під- сумку Балансу.

Визначення чистої реалізаційної вартості дебіторської заборго- ваності здійснюється шляхом нарахування резерву сумнівних бор- гів.

У п. 8 П(С)БО 10 зазначено, що величина резерву визначається за одним із двох методів:

1) застосування абсолютної суми сумнівної заборгованості. За цим методом величина резерву визначається на підставі аналізу пла- тоспроможності кожного окремого дебітора;

2) застосування коефіцієнта сумнівності. За цим методом вели- чина резерву розраховується множенням суми залишку дебіторської заборгованості на початок періоду на коефіцієнт сумнівності.

Коефіцієнт сумнівності – це відсоток сумнівних боргів від загаль- ної суми дебіторської заборгованості встановленої групи. Коефіцієнт сумнівності встановлюється підприємством, виходячи з фактичної суми безнадійної дебіторської заборгованості за продукцію, товари, роботу, послуги за попередні періоди. Як правило, коефіцієнт зро- стає зі збільшенням строків непогашення дебіторської заборговано- сті.

Коефіцієнт сумнівності може розраховуватися такими способа-

ми:

а) визначення питомої ваги безнадійних боргів у чистому доході; б) класифікація дебіторської заборгованості за строками непога-

шення;

в) визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості у сумі дебіторської заборгованості на по- чаток відповідного періоду за попередні 3 - 5 років.

Підприємство може обрати один із методів розрахунку резерву. I цей вибір необхідно зафіксувати у наказі про облікову політику або в окремому наказі керівника підприємства, що видається перед пер- шим формуванням резерву. Також у наказі визначаються критерії сумнівності та інші параметри, за допомогою яких розраховується резерв. Величина сумнівних боргів на кожну дату балансу, що буде визначена за обраним методом, становить залишок резерву сумнів- них боргів на ту саму дату. Iнформацію про обраний метод розрахун- ку резерву та всі параметри розрахунку також потрібно наводити у примітках до фінзвітності згідно з п. 13.4 П(С)БО 10.

У Примітках до фінансової звітності повинна розкриватись така інформація щодо дебіторської заборгованості:

· перелік дебіторів і сума довгострокової дебіторської забор-

гованості;

· перелік дебіторів і сума дебіторської заборгованості пов’язаних сторін із виділенням внутрішньогрупового сальдо дебіторської за- боргованості;

· склад і сума статті Балансу «Інша дебіторська заборгованість»;

· метод визначення величини резерву сумнівних боргів;

· сума поточної дебіторської заборгованості за продукцію, товари, роботи, послуги у розрізі її класифікації за строками непогашення.

Документами, які підтверджують визнання заборгованості безнадійною і її списання, можуть бути: виписка з Єдиного дер- жавного реєстру або довідка податкового органу про ліквідацію боржника; повідомлення ліквідаційної комісії або рішення суду про відмову в задоволенні вимог із стягнення відповідної заборгованості через недостатність майна ліквідованого підприємства-боржника; акт судового виконавця про неможливість стягнення заборгованості з боржника.

Облік резервів за сумнівною дебіторською заборгованістю, щодо якої існує ризик неповернення, ведеться на рахунку 38 «Резерв сум- нівних боргів». Даний рахунок є контрактивним, балансовим, ре- гулюючим і застосовується для уточнення оцінки поточної дебі- торської заборгованості. За кредитом рахунку 38 «Резерв сумнівних боргів» у кореспонденції з рахунками обліку витрат відображається створення резерву сумнівних боргів, за дебетом у кореспонденції з рахунком обліку дебіторської заборгованості – списання сумнівної заборгованості, та в кореспонденції з рахунками обліку доходів – зменшення нарахованого резерву. Рахунок не закривається в кінці звітного періоду, його сальдо є сумою потенційної безнадійної дебі- торської заборгованості.

Аналітичний облік за рахунком 38 «Резерв сумнівних боргів» ве- деться в розрізі боржників або за строками непогашення дебітор- ської заборгованості залежно від того, за яким методом здійснюється нарахування резерву сумнівних боргів. На підприємстві на кожного дебітора відкривають картку довільної форми, в якій зазначається найменування покупця, зміст операції, дата оплати за договором, дата фактичної оплати, сума створеного резерву сумнівних боргів.

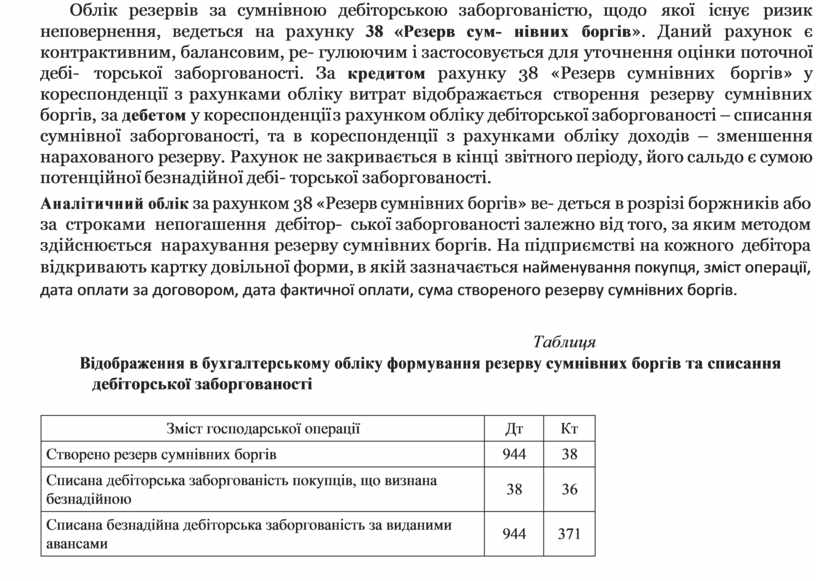

Таблиця

Відображення в бухгалтерському обліку формування резерву сумнівних боргів та списання дебіторської заборгованості

|

Зміст господарської операції |

Дт |

Кт |

|

Створено резерв сумнівних боргів |

944 |

38 |

|

Списана дебіторська заборгованість покупців, що визнана безнадійною |

38 |

36 |

|

Списана безнадійна дебіторська заборгованість за виданими авансами |

944 |

371 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.