Поделиться

Питання до роздумів і дискусій

Зростання вимог до облікової системи в умовах глобалізації потребує вдосконалення концепції обліку, про що останнім часом неодноразово наголошували вітчизняні та російські вчені, зокрема Бутинець Ф.Ф., Пушкар М.С., Соколов Я.В., Палій В.Ф. Вченими пропонуються щодо цього різні підходи, однак, без перебільшення можна стверджувати, що на сучасному етапі розвитку суспільного виробництва й економічних наук, зокрема – облікових, актуальним є вирішення проблеми розвитку концептуальних засад створення цілісної системи обліку. Дієвим поштовхом до такого розвитку подій є не лише наукові пошуки, але також нескінченні запити практиків з обліку і звітності. Тому доцільним і необхідним, як у суто науковому, так і в прикладному – практичному аспекті стає пошук шляхів до вирішення таких дискусійних питань:

1) визначення загальної мети функціонування цілісної системи обліку;

2) розробка об’єктної цілісності облікових підсистем;

3) формулювання концептуального підходу до визначення основоположного елемента цілісної системи обліку.

Визначення загальної мети цілісної системи обліку розглянемо через призму дослідження цілеспрямування облікових підсистем у їх функціональної інтеграції. Необхідно зазначити, що на формування цілісної системи обліку впливають такі фактори:

- загальна політична ситуація;

- тенденції економічного розвитку країни та світу;

- податкова система країни і світу;

- співіснування облікових систем світу;

- внутрішні користувачі облікової звітності;

- зовнішні користувачі облікової звітності.

У підтвердження цього, ще у середині ХIХ ст. провідні економісти Е. Леоте i А. Гiльбо обґрунтували мету обліку як:

- рахункову, яка пов’язана з розробкою спеціальної логіки, класифiкації об’єктів, рахунків, сутності господарських операцій, оцінки та інше ;

- соціальну, яка відображає інтереси сторін, зацікавлених у бухгалтерській інформації;

- економічну, яка дозволяє за допомогою обліку здійснити управління господарськими процесами підприємства.

Мають сенс висловлювання економістів з приводу багатовекторності облікової сфери. Однак за сутністю і формою вони, по-перше, не є метою обліку, а розкривають лише аспекти цілеспрямування діяльності облікових систем. По-друге, у розкритті сутнісного навантаження означених аспектів існує певна хибність:

- указані аспекти не є системними стосовно системи обліку, кожен з них по-різному співвідноситься з прошарками різного середовища. Так, рахунковий – це суто внутрішньосистемний, концептуальний аспект, пов'язаний з методологією функціонування облікової системи; соціальний та економічний – аспекти, що стосуються зовнішнього (відносно досліджуваної системи) середовища і висвітлюють зацікавленість зовнішніх користувачів у обліковій інформації;

- вони є різнозначними, різнопорядковими. Так, рахунковий аспект висвітлює концепцію облікової системи, її методологію, функціональне спрямування; соціальний – передбачає наявність позасистемних користувачів, що має скісне відношення до власне облікової системи – користувачів не цікавить її методологічне підґрунтя, вони лише потребують інформаційного забезпечення їх власної діяльності; економічний – вказує на функціональну причетність обліку, як самостійної, у певних межах відокремленої сфери діяльності.

Тому узагальнення в одній обліковій меті методології системи з інтересами соціуму і функціональними можливостями є принаймні науково некоректним.

Останній аспект, між іншим, не можна назвати суто економічним. У будь-якому випадку роз’яснення щодо його сутності свідчить не лише про доцільність використання облікової інформації в управлінні, але й про можливість функціональної та системної інтеграції. Отже, унаочнюється інтеграційний аспект, розгляд облікової системи, який вказує на здатність до інтеграції з іншими підсистемами. Це уможливлює виокремлення інтеграційної властивості системи обліку.

За сучасного стану розвитку економічних наук явною також є інноваційна властивість системи та цілеспрямованість створюваної нею продукції – інформації, що є підґрунтям для складання планів, прогнозів та з урахуванням якої розробляється стратегія розвитку організації в цілому. У цьому контексті вагомою видається теза стосовно того, що економічний розвиток повинен бути не інерційний, як було досі, а інвестиційний, який був би спрямований на структурну модернізацію шляхом упровадження інновацій.

Дослідження за цим аспектом показує на здатність системи до подвійного спрямування: на інноваційні перетворення всередині системи шляхом методологічних нововведень, змін і вдосконалення методики та націленість на створення інформаційного забезпечення позасистемних інноваційних перетворень.

Застосовуючи системний підхід у даному дослідженні, можна констатувати, що рахункова або методологічна мета функціонування системи обліку – це створення моделі, яка дає змогу фіксувати, класифікувати та відображати факти господарської діяльності на рахунках методом подвійного запису та складати фінансову звітність найефективнішим способом. Тобто, необхідна певна процедура обліку, яка полягає в напрацюванні логічного порядку виконання певних видів облікової роботи, починаючи від отримання документів і закінчуючи складанням звітності.

Однак зосередженість на формальній процедурі обліку позбавляє бачення важливого процесу – використання даних, які виходять із цієї системи. Іншими словами, для сучасного системного обліку важливим є не лише створення інформації, але також її цільова спрямованість, призначення, подальше застосування і його результати (за термінологією теорії систем – зворотний зв'язок).

Як зауважують вітчизняні вчені, аналіз середовища, у яке надходять дані бухгалтерського обліку, вивчення реакції користувачів на отриману інформацію дозволяє поліпшити змістовність інформаційних ресурсів, вмонтувати в систему бухгалтерського обліку додаткові елементи. У підсумку таке вдосконалення змінює систему та підвищує її цінність для користувачів. При цьому, для підвищення рівня змістовності інформації необхідно вдосконалити методичне забезпечення облікового процесу, що дасть змогу розширити межі інформаційного простору для споживачів.

Підтримуючи таку точку зору в принципі, звертаємо увагу дослідників на наявність залежності: інформація → методологія → методичне забезпечення → мета. Однак вадою такої залежності є її перевернутість – на першому місці у будь-якій моделі системи повинна бути мета, потім процес і як результат – продукт (у даному випадку – інформація).

Займаючись проблемами аналізу національної економіки, вітчизняні вчені відмічають, що її ефективність залежить від інформаційного забезпечення, в основі якого лежить облікова інформація. Саме завдяки

наявності достовірної облікової інформації у цілому можна судити про економічний та соціальний розвиток держави. В цьому контексті мета функціонування підприємства, яке є важливою частиною загальної суспільно-економічної системи країни, повинні втілювати також її інтереси, а не обмежуватися лише власними цільовими установками.

Характеризуючи основні макроекономічні показники національної економіки, науковці звертають увагу на те, що при всьому інформаційному багатстві валовий внутрішній (і національний) продукт все ж не дає загальної оцінки таких кінцевих станів макроекономіки, як якість життя і рівень добробуту в даній країні. Це пояснюється тим, що показник валового продукту не розкриває реальних обсягів виробництва (він може або завищувати або занижувати його), тому може призводити до суперечливого впливу на рівень добробуту суспільства.

Кінцевою метою розвитку економіки є поліпшення якості життя людей, розширення їхньої можливості формувати власне майбутнє, яке вимагає збільшення доходів на душу населення, але містить і багато інших аспектів. Тому розвиток економіки необхідно розглядати у соціальній направленості з орієнтованістю не лише на зростання валового внутрішнього продукту, але й на приріст національного багатства.

Отже, дослідження соціального аспекту функціонування облікової системи вказує на його соціальну орієнтацію шляхом досягнення оптимального забезпечення зацікавлених сторін необхідною для них інформацією. Іншими словами, мета обліку в його соціальному аспекті визначає орієнтацію на забезпечення інформацією не лише системи управління підприємством, на якому вона створена та функціонує, але також зацікавлених сторонніх споживачів – акціонерів, інвесторів, банків, фінансових установ, органів податкової служби, контрагентів та інших юридичних і фізичних осіб. Соціальне значення обліку полягає в попередженні зайвого ризику, передусім, такого явища, як банкрутства при прийнятті рішень щодо ділових відносин між підприємствами. Отже,

соціальне значення системи обліку зростає в ринковому середовищі, тому що без облікової інформації неможливе функціонування ринку в автоматичному режимі, коли слабкі підприємства гинуть, на їх місці з'являються нові, а в цілому економіка є здоровою та стабільною.

У цьому аспекті роль бухгалтерського обліку, як основного засобу комунікації, визнається основоположною у зв’язку з тим, що мета бухгалтерського обліку є пріоритетною при розробці концептуальних основ цілісної облікової системи. Так, привернути до підприємства увагу потенційних інвесторів і кредиторів можна лише шляхом об’єктивного інформування їх про господарську діяльність, тобто, в основному, за допомогою інформації, що міститься у фінансовій звітності кожного конкретного підприємства. Адекватність інформації визначається зацікавленістю користувачів до найважливіших показників бізнесу і тому на сьогодні важливою метою обліку є надання такої інформації, на базі якої формувалась достовірна ринково-орієнтована фінансова звітність.

Але на сучасному етапі існують певні суперечності між інститутом обліку і створюваними в суспільстві інститутами ринкового типу, подолання яких сприятиме якісному вдосконаленню системи обліку, підвищенню ефективності його функціонування. Можна погодитися з висловлюваннями вчених відносно того, що через процеси запозичення елементів ринкового інституційного середовища, їх модифікації і пристосування на даному етапі може здійснюватися оновлення існуючої облікової системи.

Отже, за сучасного розвитку економіки облікова інформація повинна формуватись з урахуванням багатовекторності її цілеспрямування. Але на заваді цьому стає, по-перше, методологічна та методична неузгодженість функціонування облікових підсистем; по-друге, – власне невизначеність, розмитість, відсутність чітко сформульованих цільових орієнтирів для кожної з підсистем відповідно до її значень, місця і роллі в процесі діяльності суб'єкта господарювання.

Досить адекватно, на наш погляд, визначена мета ведення

бухгалтерського обліку в ст.3 ЗУ «Про бухгалтерський облік і фінансову звітність в Україні», згідно з яким мета бухгалтерського обліку – це надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів підприємства.

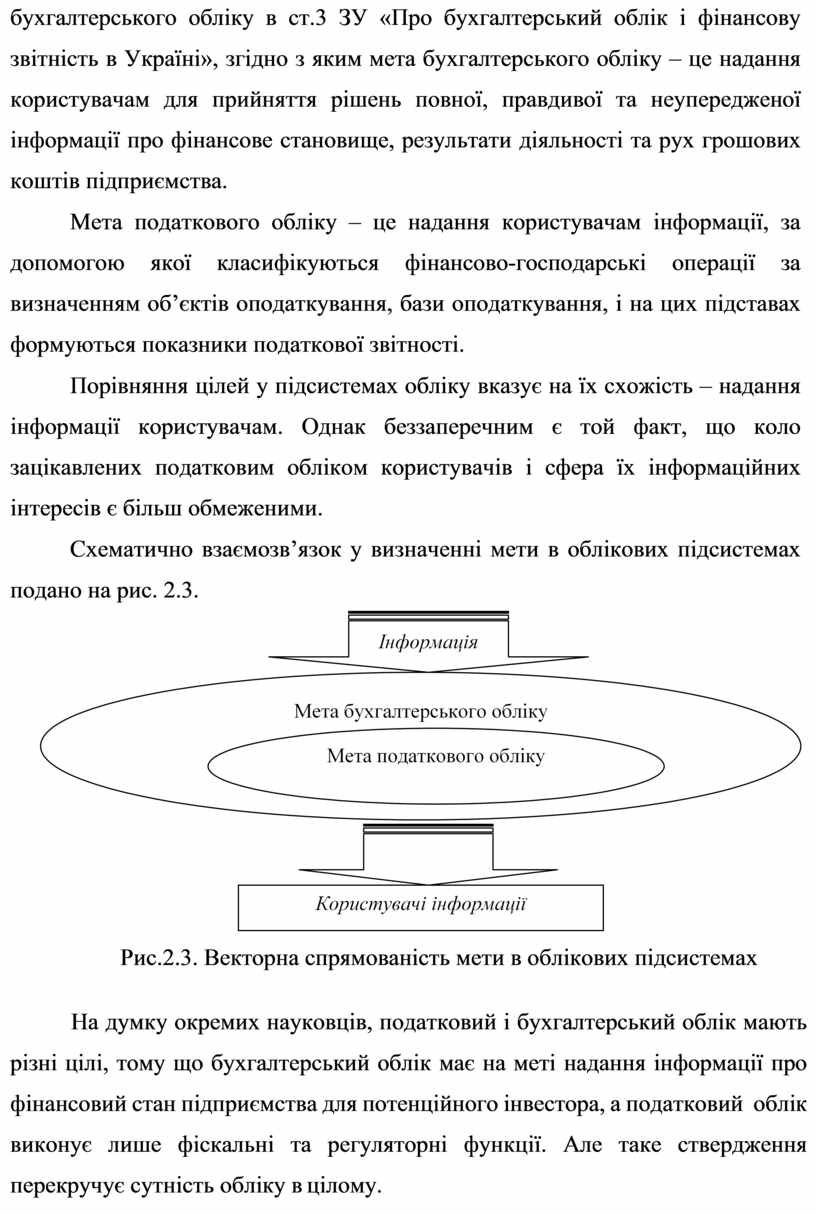

Мета податкового обліку – це надання користувачам інформації, за допомогою якої класифікуються фінансово-господарські операції за визначенням об’єктів оподаткування, бази оподаткування, і на цих підставах формуються показники податкової звітності.

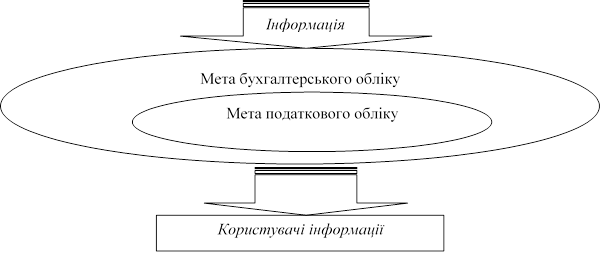

Порівняння цілей у підсистемах обліку вказує на їх схожість – надання інформації користувачам. Однак беззаперечним є той факт, що коло зацікавлених податковим обліком користувачів і сфера їх інформаційних інтересів є більш обмеженими.

Схематично взаємозв’язок у визначенні

мети в облікових підсистемах подано на рис. 2.3.

Схематично взаємозв’язок у визначенні

мети в облікових підсистемах подано на рис. 2.3.

Рис.2.3. Векторна спрямованість мети в облікових підсистемах

На думку окремих науковців, податковий і бухгалтерський облік мають різні цілі, тому що бухгалтерський облік має на меті надання інформації про фінансовий стан підприємства для потенційного інвестора, а податковий облік виконує лише фіскальні та регуляторні функції. Але таке ствердження перекручує сутність обліку в цілому.

Первопричина впровадження обліку – це фіксування явищ, операцій для гармонічного розвитку діяльності суб’єкта господарювання, на що і спрямовані підсистеми обліку у широкому розумінні. При цьому в обліковому процесі можна спостерігати дублювання інформації однією з підсистем – інформаційна база бухгалтерського обліку є цілком достатньою для потреб податкового обліку. Тому проблема трансформації бухгалтерського та податкового обліку, як взаємопов’язаних підсистем за обліковими функціями в єдину гармонізовану цілісну систему обліку з єдиними концептуальними засадами (метою, сукупними принципами та методичним забезпеченням) є актуальною проблемою дослідження.

На наш погляд, наукові дослідження мають бути спрямовані на пошук точок дотику між обліковими підсистемами з метою зменшення дублювання облікових даних і процедур, спрощення розрахунків і полегшення звірки показників, що допоможе сформувати єдину інформаційну систему на кожному окремому промисловому підприємстві, забезпечить посилення значимості обліку і звітності в управлінні.

Правове середовище має величезний вплив на формування цілісної системи обліку, в тому числі на його окремі підсистеми. У своїй діяльності суб'єкти господарювання повинні керуватися нормативними вимогами, які б дали змогу однозначно тлумачити правила обліку, але цього на законодавчому рівні не зроблено. Нестабільність чинного законодавства та неоднозначність законодавчих актів з питань оподаткування негативно впливає на систему обліку в цілому, про що у різному контексті та з різним ступенем деталізації питання відмічають практично всі дослідники перспектив розвитку облікової справи в Україні. Таке становище призвело до того, що при здійсненні аудиту фінансово-господарської діяльності юридичних осіб органи податкових служб вільно тлумачать законодавчі акти, застосовують так звані «нетрадиційні заходи», інкримінують порушення ведення податкового обліку.

Принциповим недоліком діючого вітчизняного законодавства з обліку є

існування економічно необґрунтованих розбіжностей в підходах до визнання та оцінки доходів і витрат для визначення прибутку в облікових підсистемах, що унеможливлює складання податкової та фінансової звітності за єдиним розрахунковим алгоритмом визначення достовірного прибутку.

Також на систему обліку в цілому негативно впливає і надмірне вилучення коштів у суб’єктів господарювання, що примушує їх вуалювати дійсний фінансовий стан та частину грошей ховати з метою виживання (видача заробітної плати у конвертах, «чорна каса», розробка схем мінімізації прибутку, у тому числі з використанням контрагентів – фіктивних фірм та інше).

Отже, незважаючи на інтенсивне змінювання вітчизняної економічної системи у зв’язку з її переходом до ринку і кардинальні перетворення концепції системи обліку, все ж таки продовжує зберігатися негативна тенденція – основним користувачем облікової інформації продовжує залишатися держава, а роль учасників господарської діяльності промислових підприємств зведена до мінімуму. Негативність такої ситуації криється у тому, що суб’єкти підприємництва не зацікавлені в ефективній системі обліку. Навпаки, вони прагнуть зробити її “непрозорою” для органів контролю. Відсутність реальної потреби в даних обліку, яке спостерігалося до останнього часу, достатньо низька кваліфікація фахівців з обліку і користувачів облікової інформації призвели ведення облікової діяльності до формального її сприйняття.

Однією з причин такого стану, котрий породжує неефективність системи обліку є неправильний вибір його цільових орієнтирів у формі економічних індикаторів, закладених у систему управління як на макро- так і на мікрорівні державної економічної системи.

Група вчених наполягає на тому, що агреговані фінансові показники не можуть розглядатися як адекватна оцінка рівня суспільного благополуччя. Підтримуючи таку позицію, вони вважають однією з причин цього багатопланову інтерпретацію великої кількості різних облікових даних,

значна частина яких, у свою чергу, також є результатом зведених показників.

Але проблема зведених даних облікової інформації виникає на рівні суб’єкта господарювання і зумовлена вона різними методичними правилами з визначення головних об’єктів облікових підсистем (доходів, витрат, прибутку).

Недосконалість такого індикатора діяльності як фінансовий результат пояснюється тим, що його значення є об’єктом маніпуляції зі сторони керівництва підприємства, коли мова йде про оподаткування платника податків (прагнення – зменшити оподаткований прибуток за рахунок оптимізації витрат, мінімізації доходів), або надання інформації потенційним інвесторам (прагнення – збільшити обліковий прибуток).

За результатами дослідження, проведеного Фондом Інтенсивних Технологій Мікроекономіки, 45% опитуваних не вважають дані фінансових звітів джерелом об’єктивної інформації про реальне фінансове становище компанії, а 80% опитуваних засвідчили, що їм доводилося маніпулювати фінансовими даними.

Облікова інформація, яка міститься у звітності (фінансової, податкової, статистичної), для зовнішніх користувачів не є достовірною у частині визначення доходів, витрат, оцінки майнового стану, показників прибутку компанії, в цілому вартості підприємства і його потенційних можливостей, що є негативною ознакою сучасної системи обліку. Тому підлягає сумніву доцільність використання облікової інформації для потреб мікро- і макроекономічного управління, яка не гарантує достовірність фінансових показників підприємств.

Погодимося з висловлюванням фахівців, що обсяг і надійність облікової інформації значною мірою визначається доброю волею менеджменту та його інтелектуальною чесністю по відношенню до користувачів, тому що існує суттєвий розрив між інформацією, якою володіє менеджмент компанії, та інформацією, доступною зовнішнім користувачам.

Поділяємо також думку багатьох фахівців з приводу того, що

традиційний вітчизняний облік не задовольняє, передусім, сучасні потреби користувачів для прийняття ефективних рішень, тому що жодне із сучасних завдань менеджменту не збігається із загальними положеннями традиційної моделі ведення обліку.

На наш погляд, слушною також є теза вчених стосовно того, що в сучасних облікових підсистемах не забезпечується співставлення інформації про майно та джерела його утворення підприємств як інституційних одиниць. Це призводить до маніпулювання об’єктами реального світу, хоча відмінності в змісті та структурі інформації, що використовується різними користувачами, зумовлюють необхідність узгодження їх вимог щодо формування та обсягу облікових показників. Слід визнати, що в наукових колах існують різні точки зору щодо досягнення консенсусу при використанні єдиної облікової інформації в обліковій системі між різними користувачами. Так, існує думка, що участь усіх сторін (засновників, інвесторів, державних органів) призведе до створення практичної та гнучкої системи, яка може задовольнити всім цілям.

Аналогічного погляду дотримуються також вчені, які закликають до необхідності знаходження консенсусу у поглядах стосовно принципів формування інформації для користувачів. При цьому, поєднання інтересів приватних власників з державними інтересами потребує максимально прозорої інформації щодо діяльності підприємств і відпрацювання таких облікових механізмів, які б надавали користувачам упевненості в достовірності цієї інформації.

Заслуговує на увагу точка зору щодо розширення межі можливостей бухгалтерської інформації. Для цього автори пропонують вирішити проблему сумісності системних даних бухгалтерського обліку і системи оціночних показників бізнесу, що потребує концентрації уваги не на форматах бухгалтерських звітів, а на гармонізації показників вартості бізнесу і податкової інформації. Виходячи з цього, у підсумку, за мету облікової звітності пропонується вважати адекватну характеристику фактичного стану

справ компанії з урахуванням навколишнього ринкового середовища.

Така наукова пропозиція є слушною у зв’язку з тим, що окреслює наявність однієї з передумов створення облікової системи, орієнтованої на потреби різних користувачів. Інші вчені зазначають, що державне регулювання обліку ніколи не буде здатне забезпечити практично оптимальну звітність.

Малоймовірним є відображення узгоджених інтересів різних груп користувачів в облікових даних, які формуються безпосередньо суб’єктом господарювання, у зв’язку з тим, що у межах однієї інформаційної системи неможливо забезпечити потреби користувачів, інтереси яких суттєво відрізняються, та отримати не фінансову інформацію.

З такими тезами не можна погодитися, оскільки цінність будь-якої системи обліку криється у достовірності облікової інформації для всіх користувачів, тому сучасний облік потребує вдосконалення саме у цьому аспекті. З метою гармонізації облікових підсистем державними органами, які мають реальні повноваження впливати на облікові процеси в Україні, на законодавчому рівні вже запропоновано фундаментальні нормативні зміни, які наближують методики визначення основних об’єктів – доходів, витрат, основних засобів, що є позитивним явищем в обліковій сфері, незважаючи на необхідність важливих доопрацювань вимог Податкового кодексу.

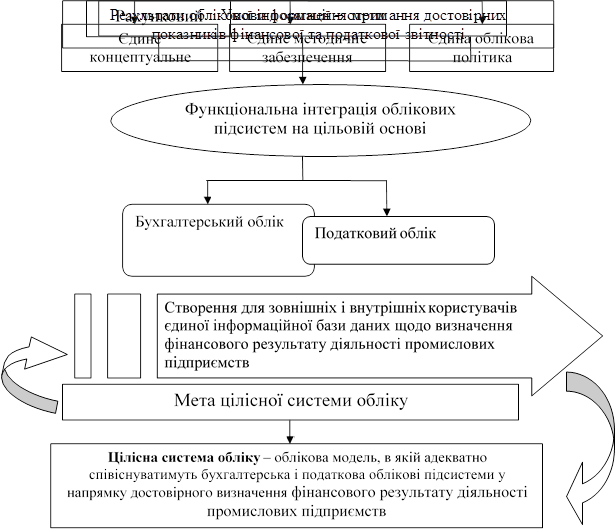

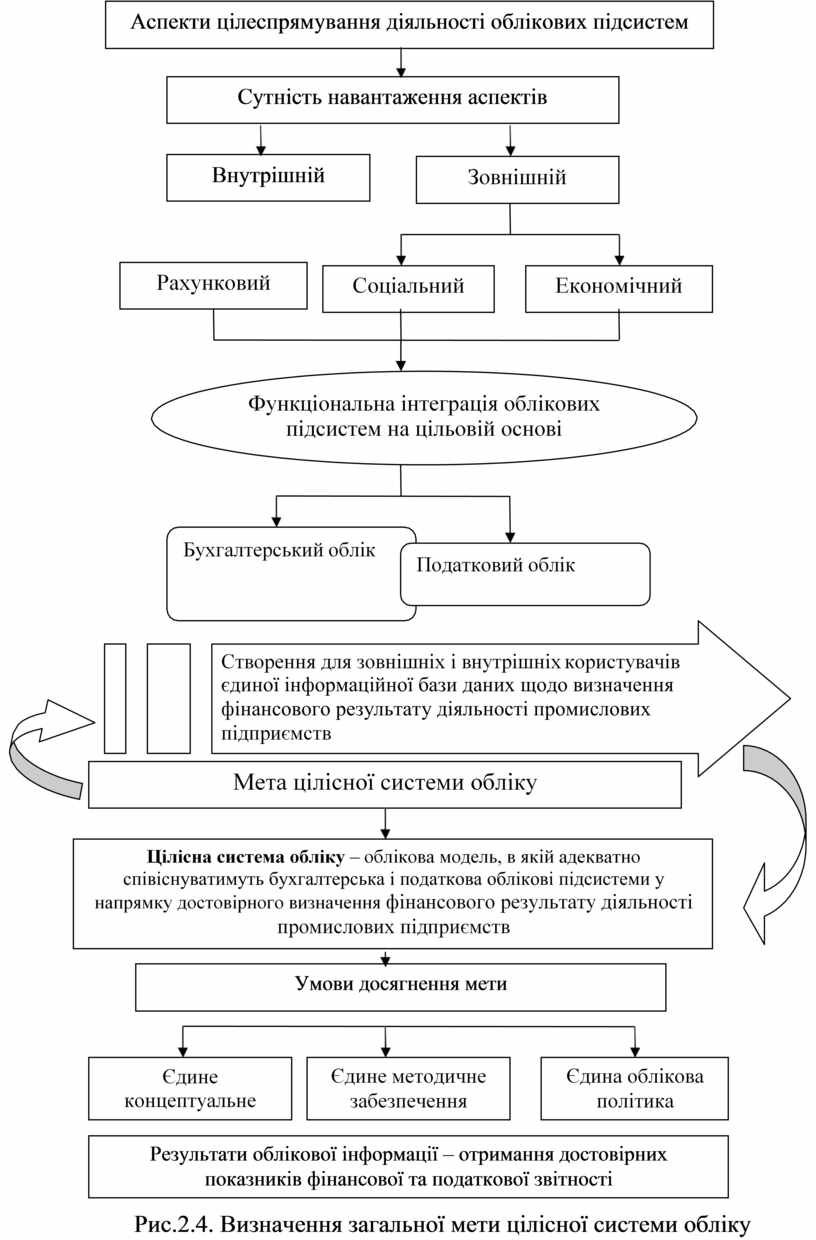

Необхідним є створення облікової системи нової якості – цілісної системи обліку з єдиною інформаційною базою, з адаптованими обліковими підсистемами, з функціями за єдиними правилами визначення основних об’єктів обліку для всіх користувачів (рис. 2.4).

На цьому рисунку через призму дослідження цілеспрямування облікових підсистем у їх функціональній інтеграції схематично представлено процес визначення загальної мети цілісної системи обліку. Отже, нагальну потребу створення цілісної системи обліку можна визначити через її мету, яка полягає в забезпеченні корисною інформацією зовнішніх і внутрішніх користувачів для правильних управлінських рішень.

![]()

![]()

![]()

![]()

![]()

|

Рис.2.4. Визначення загальної мети цілісної системи обліку

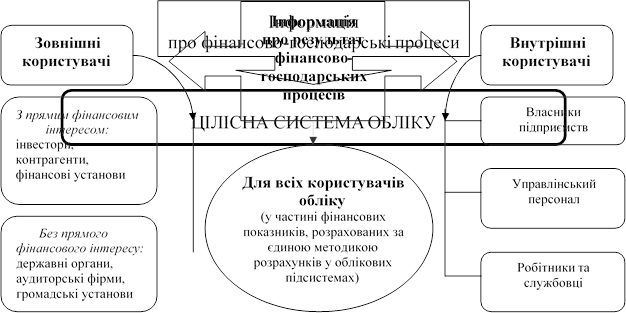

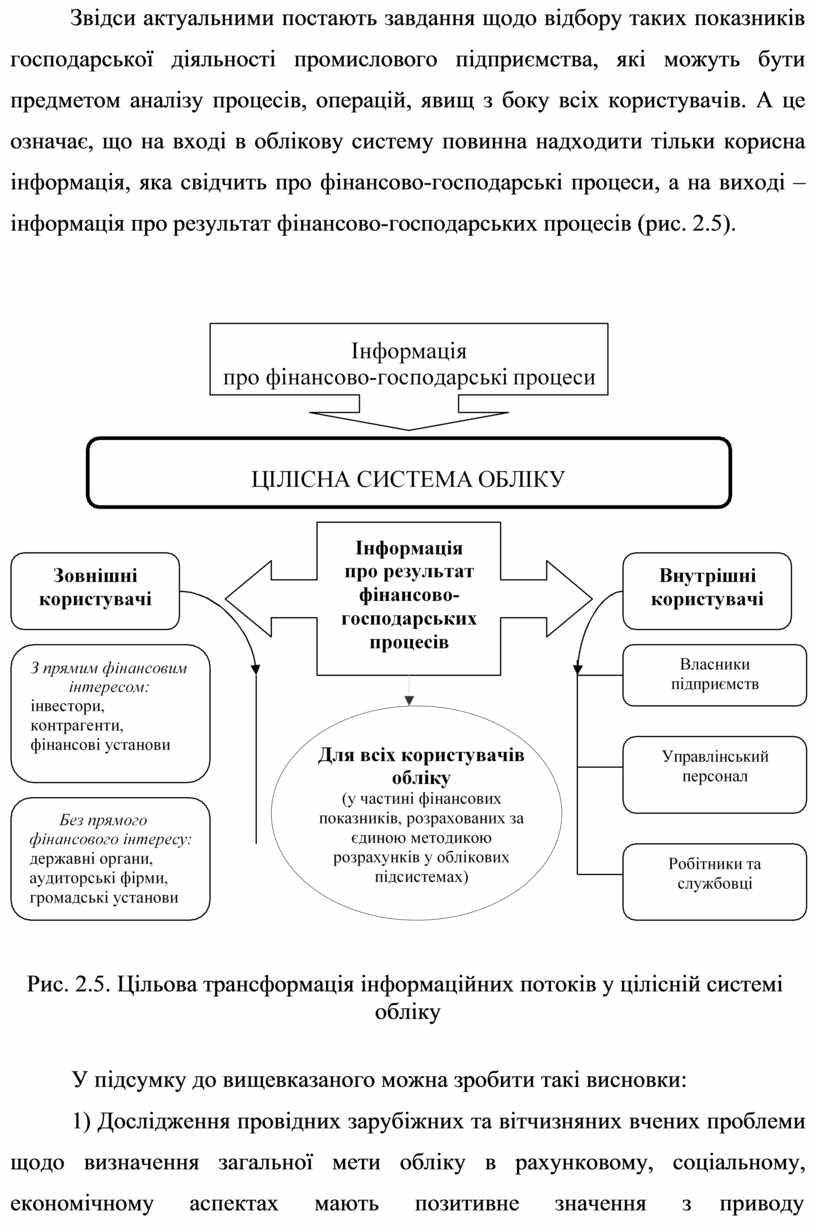

Звідси актуальними постають завдання щодо відбору таких показників господарської діяльності промислового підприємства, які можуть бути предметом аналізу процесів, операцій, явищ з боку всіх користувачів. А це означає, що на вході в облікову систему повинна надходити тільки корисна інформація, яка свідчить про фінансово-господарські процеси, а на виході – інформація про результат фінансово-господарських процесів (рис. 2.5).

|

Рис. 2.5. Цільова трансформація інформаційних потоків у цілісній системі обліку

У підсумку до вищевказаного можна зробити такі висновки:

1) Дослідження провідних зарубіжних та вітчизняних вчених проблеми щодо визначення загальної мети обліку в рахунковому, соціальному, економічному аспектах мають позитивне значення з приводу

багатовекторності облікової сфери. Однак розгляд загальної мети тільки у такому контексті є дискусійним, тому що: рахунковий, соціальний, економічний аспекти за сутністю і формою не є метою обліку, а лише розкривають цілеспрямування діяльності облікових систем; не є системними стосовно системи обліку; є різнозначними, різнопорядковими.

2) Нові тенденції економічного життя, посилення зв’язків між країнами світу створюють умови для функціональної інтеграції облікових підсистем на цільовій основі (з урахуванням рахункового, соціального, економічного аспектів), де кожна із підсистем за своїми функціями повинна бути частиною цілісної системи обліку, яка забезпечуватиме потреби всіх користувачів за єдиною інформаційною базою даних, у тому числі при визначенні фінансового результату діяльності суб’єктів господарювання. Така функціональність облікових підсистем забезпечує цілісність та право на існування цілісної системи обліку.

3) Неефективність системи сучасного обліку пов’язана з неправильним вибором його цільових орієнтирів у формі економічних індикаторів, закладених у систему управління як на макро- так і на мікро рівні економічної системи. На сучасному етапі основним користувачем облікової інформації продовжує залишатися держава, а роль учасників господарської діяльності зведена до мінімуму, що негативно відображається на розвитку облікової системи. Тому для системи обліку важливим є не лише створення змістової інформації, але також її цільова спрямованість, призначення, подальше застосування і результати (загальна мета → процес → результат, тобто, інформація на виході).

4) Загальної мети цілісної системи обліку, сутністю якої є прагнення створити для зовнішніх і внутрішніх користувачів єдину інформаційну базу даних щодо визначення фінансового результату діяльності промислових підприємств, можна досягти тільки за умови побудови єдиного концептуального та методично-організаційного підґрунтя.

Отже, оптимальна інформаційна трансформація є можливою лише при

такій моделі, у якій бухгалтерський і податковий облік за тотожними концептуальними засадами (метою, методологією, методичним забезпеченням) адекватно співіснуватимуть один з одним.

Цілісна система обліку, як оптимальна модель, дає змогу суб’єктам підприємництва використовувати всю інформацію для формування достовірних показників фінансово-господарської діяльності і в цілому досягнути певного економічного ефекту.

Розширення інтеграційних процесів у розвитку світового господарства викликає практичне впровадження ідеї стандартизації бухгалтерського обліку, котра передбачає встановлення єдиних норм і вимог, застосування уніфікованого набору стандартів, які регулюють облік і звітність. Стандартизація здійснюється в рамках уніфікації обліку на міжнародному рівні за участі Комітету з міжнародних стандартів бухгалтерського обліку (International Accounting Standards Committee, IASC).

Стандартизація обліку передбачає наявність уніфікованого набору стандартів для будь-якої облікової ситуації у будь-якій країні світу. Це усуває необхідність розробки національних стандартів і дає можливість усій бухгалтерській світовій спільності застосовувати єдині міжнародні стандарти бухгалтерського обліку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.