Поделиться

Питання до роздумів і дискусій

У вітчизняній літературі з питань теорії бухгалтерського обліку до останнього часу був розповсюджений підхід, відповідно до якого у складі об‘єктів обліку відокремлювалися дві групи: господарські засоби; господарські процеси.

Стосовно першої групи об‘єктів, до якої входять активи та джерела їх формування, тобто власний капітал і зобов‘язання, невизначених питань практично немає.

Дискусійними є питання визначення другої групі об‘єктів, тобто господарських процесів. У межах загальноприйнятого підходу у складі господарських процесів виділяють: постачання, виробництво, збут.

В основі цього підходу лежить відоме положення К.Маркса: "Ці моменти або фази суспільного виробництва так чи інакше проявляються в

господарській діяльності і виступають як об'єкти бухгалтерського обліку у вигляді господарських процесів".

Однак, по-перше, визначені господарські процеси не розкривають усієї різноманітності господарських операцій, що відбуваються на будь-якому підприємстві. Наприклад, операції, пов‘язані з придбанням основних засобів та нематеріальних активів, зі здійсненням фінансових інвестицій, придбанням та реалізацією іноземної валюти тощо не потрапляють до жодного з перелічених процесів. За суттю процеси постачання, виробництва і реалізації охоплюють господарські операції, що відбуваються в межах так званої основної операційної діяльності підприємства.

Але, крім основної операційної діяльності, будь-яке підприємство здійснює також інвестиційну, фінансову, іншу операційну діяльність, до того ж, можуть виникнути так звані надзвичайні операції, в межах яких також рухаються об‘єкти обліку.

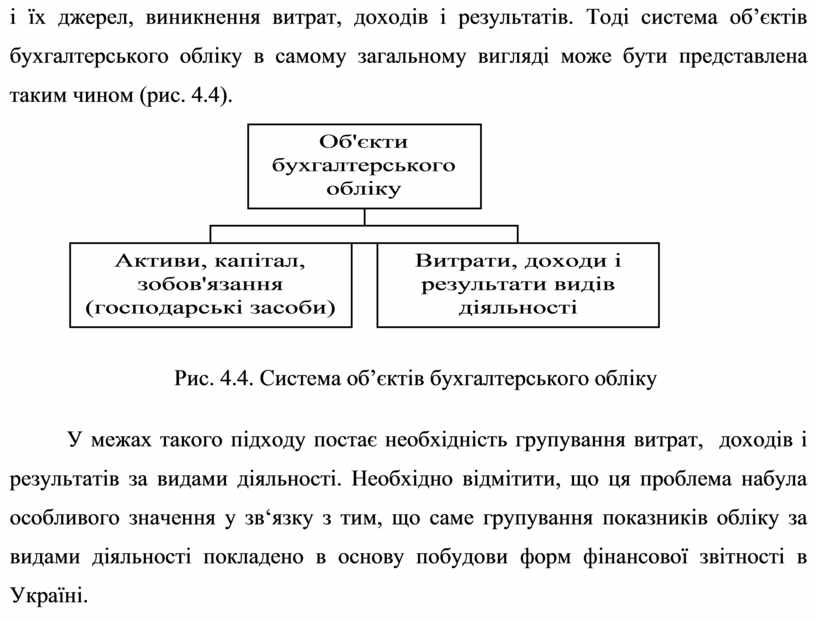

По-друге, оскільки фактично зміст усіх процесів може бути зведено до того, що в їх межах відбувається рух господарських засобів (активів та їх джерел), а також виникають нові об‘єкти – витрати, доходи і кінцевий фінансовий результат, постає питання: чи є об'єктами обліку процеси самі по собі, чи ними постають власно активи, капітал, зобов'язання, витрати, доходи і результати діяльності. При цьому об‘єктом обліку постає не сам по собі процес постачання, а вартість придбаних виробничих запасів, сума транспортно-заготівельних витрат, заборгованість постачальникам за придбані матеріальні цінності тощо, тобто різноманітні активи та їх джерела.

Процес виробництва може бути також представлений як сукупність операцій з формування витрат за економічними елементами та статтями собівартості продукції, що виробляється, і саме ці витрати постають об‘єктами обліку. Не є об‘єктом обліку і абстрактний процес реалізації продукції. Під час збуту об‘єктами постають: собівартість реалізованої продукції, дохід від реалізації продукції, фінансовий результат від цієї операції тощо. Отже, у обліку відображається рух конкретних видів ресурсів

і їх джерел, виникнення витрат, доходів і результатів. Тоді система об’єктів бухгалтерського обліку в самому загальному вигляді може бути представлена таким чином (рис. 4.4).

|

|

Об'єкти бухгалтерського обліку |

|

|||||

|

|

|

||||||

|

|

|

|

|||||

|

Активи, капітал, зобов'язання (господарські засоби) |

|

Витрати, доходи і результати видів діяльності |

|||||

Рис. 4.4. Система об’єктів бухгалтерського обліку

У межах такого підходу постає необхідність групування витрат, доходів і результатів за видами діяльності. Необхідно відмітити, що ця проблема набула особливого значення у зв‘язку з тим, що саме групування показників обліку за видами діяльності покладено в основу побудови форм фінансової звітності в Україні.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.