Поделиться

Планування аудиторської роботи

Планування аудиту є важливою складовою аудиторського процесу. Воно допомагає ефективно організувати майбутню роботу аудитора відповідно до умов конкретного аудиторського завдання з урахуванням передусім специфіки об'єкта та умов проведення аудиту. Згідно з МСА 300 — це вироблення голов- ної стратегії та конкретних підходів до очікуваних характеру, періоду і часу проведення аудиту. Метою планування є: зосередження уваги аудитора на най-

важливіших напрямах аудиту, організація роботи і нагляд за роботою асистен- тів; координація роботи аудиторів та інших фахівців.

Процес планування передбачає такі етапи:

1) попереднє планування аудиту;

2) збір загальних даних;

3) збір даних про правові обов'язки клієнта;

4) оцінка ризиків та визначення величини суттєвості;

5) ознайомлення з системою внутрішнього контролю;

6) підготовка і складання загального плану аудиту;

7) підготовка і складання програми аудиту, що дають змогу встановити цілі для кожної ділянки роботи, зміст, час і обсяг запланованих аудиторських процедур, необхідних для виконання загального плану аудиту.

Характер планування залежить від організаційної форми, розміру і виду діяльності, виду аудиту та правильного уявлення аудитора про стан справ підп- риємства. Джерелами отримання інформації про клієнта можуть бути:

• звітність підприємства;

• облікові регістри;

• первинні документи;

• установчі документи;

• протоколи засідань зборів акціонерів (засновників) та правління;

• внутрішні накази, розпорядження, інструкції;

• треті особи (банки, покупці, постачальники);

• інформація юриста підприємства;

• спілкування з керівництвом та персоналом підприємства;

• ділова преса.

Загальний план аудиту розробляється настільки детально, щоб аудитор мав змогу підготувати програму проведення аудиту. Під час розробки плану аудитор здійснює аналіз таких питань:

1) розуміння аудитором бізнесу клієнта;

2) розуміння обліку і системи внутрішнього контролю;

3) визначення ризиків і суттєвості;

4) характер, види, час і повнота процедур;

5) координація, керівництво, супроводження і нагляд та інші аспекти. Планування зазвичай відбувається шляхом складання й заповнення таб-

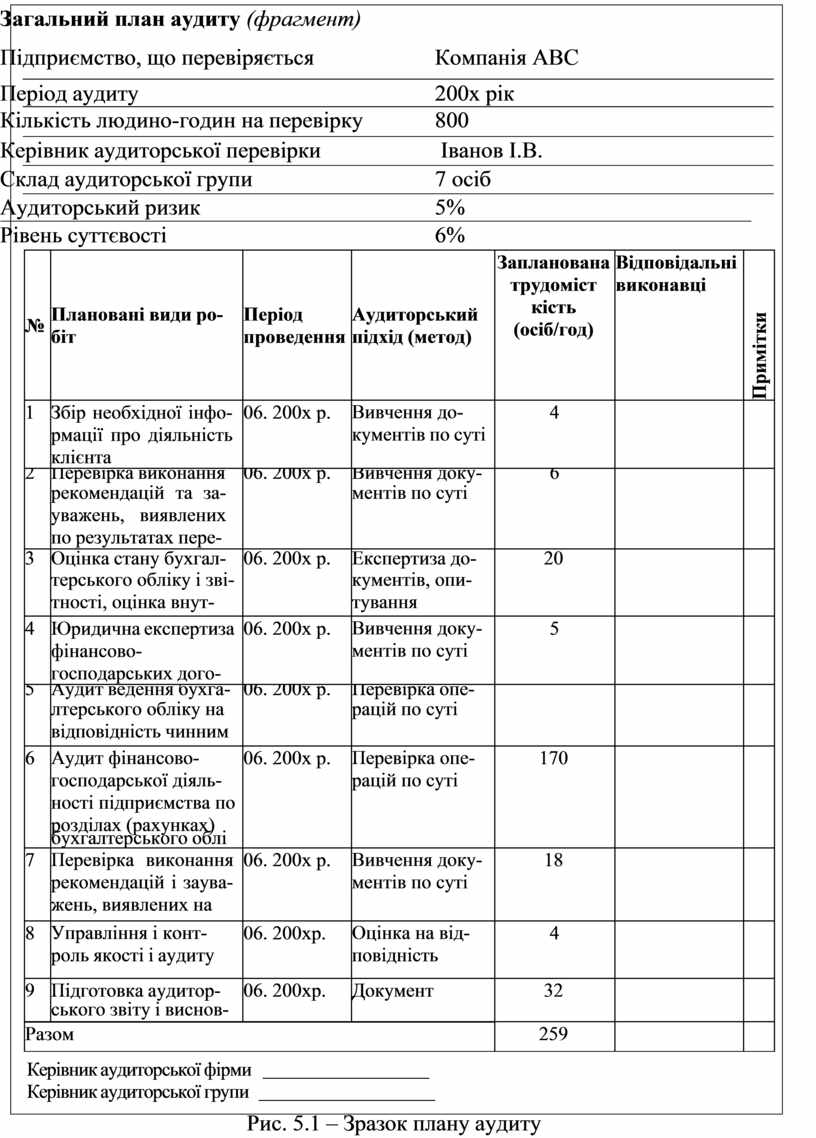

лиці, у стовпчиках якої наводяться складові цілі аудиту, а в рядках — групи об'єктів, об'єкти, групи операцій і операції з об'єктом, що дозволяє впорядкува- ти комплекс аудиторських робіт. Перевага таблиці полягає не тільки в можли- вості відобразити сукупність аудиторських робіт, айв упорядкуванні їх за таки- ми ознаками: мета аудиту, групи об'єктів, об'єкти, групи операцій, операції. По- дібна класифікація аудиторських робіт є необхідною передумовою розробки як загального плану, так і програм аудиту (рис. 5.1.).

Аудитор має планувати аудит до написання листа-зобов'язання та до укладання угоди з суб'єктом економічного господарювання про проведення ау- диту.

Планування аудиту повинно проводитись аудиторською організацією ві- дповідно до загальних принципів проведення аудиту, а також принципів ком- плексності планування, неперервності та оптимальності планування.

Розглянемо ці принципи докладно.

Принцип комплексності планування аудиту передбачає забезпечення взаємопов'язаності та узгодженості всіх етапів планування від попереднього планування до складання загального плану і програми аудиту.

Принцип неперервності планування аудиту виявляється у встановленні завдань групі аудиторів та етапів планування за строками і за об'єктами. Під час планування аудиту на тривалий період часу у разі аудиторського супроводжен- ня суб'єкта економічного господарювання протягом року аудиторській органі- зації слід своєчасно коригувати плани і програми проведення аудиту з ураху- ванням змін у фінансово-господарській діяльності суб'єкта господарювання і результатів проміжних аудиторських перевірок.

Загальний план аудиту (фрагмент)

Загальний план аудиту (фрагмент)

Період аудиту 200х рік

Керівник аудиторської перевірки Іванов І.В. Склад аудиторської групи 7 осіб

![]()

![]() Аудиторський ризик 5%

Аудиторський ризик 5%

![]()

Рівень суттєвості 6%

Рівень суттєвості 6%

|

№ |

Плановані види ро- біт |

Період проведення |

Аудиторський підхід (метод) |

Запланована трудоміст кість (осіб/год) |

Відповідальні виконавці |

Примітки |

|

1 |

Збір необхідної інфо- рмації про діяльність клієнта |

06. 200х р. |

Вивчення до- кументів по суті |

4 |

|

|

|

2 |

Перевірка виконання рекомендацій та за- уважень, виявлених по результатах пере- |

06. 200х р. |

Вивчення доку- ментів по суті |

6 |

|

|

|

3 |

Оцінка стану бухгал- терського обліку і зві- тності, оцінка внут- |

06. 200х р. |

Експертиза до- кументів, опи- тування |

20 |

|

|

|

4 |

Юридична експертиза фінансово- господарських дого- |

06. 200х р. |

Вивчення доку- ментів по суті |

5 |

|

|

|

5 |

Аудит ведення бухга- лтерського обліку на відповідність чинним |

06. 200х р. |

Перевірка опе- рацій по суті |

|

|

|

|

6 |

Аудит фінансово- господарської діяль- ності підприємства по розділах (рахунках) бухгалтерського облі |

06. 200х р. |

Перевірка опе- рацій по суті |

170 |

|

|

|

7 |

Перевірка виконання рекомендацій і заува- жень, виявлених на |

06. 200х р. |

Вивчення доку- ментів по суті |

18 |

|

|

|

8 |

Управління і конт- роль якості і аудиту |

06. 200хр. |

Оцінка на від- повідність |

4 |

|

|

|

9 |

Підготовка аудитор- ського звіту і виснов- |

06. 200хр. |

Документ |

32 |

|

|

|

Разом |

259 |

|

|

|||

Керівник аудиторської фірми

Керівник аудиторської фірми

Керівник аудиторської групи

Рис. 5.1 – Зразок плану аудиту

Принцип оптимальності планування аудиту полягає в тому, що в про- цесі планування аудиторській організації слід забезпечити варіанти плану- вання для можливості обрання оптимального варіанта загального плану і програми аудиту на основі критеріїв, що визначені аудиторською організаці- єю (аудитором).

Під час планування аудиту аудиторській організації слід виділити такі основні етапи:

1. Попереднє планування аудиту. На цьому етапі аудитор повинен ознайомитися з фінансово-господарською діяльністю суб'єкта господарю- вання і мати інформацію про зовнішні і внутрішні чинники, що впливають на його господарську діяльність. На цьому етапі аудиторська організація оці- нює можливість проведення аудиту, переходить до формування штату для проведення аудиту і укладає угоду з суб'єктом господарювання.

2. Підготовка загального плану аудиту. У загальному плані мають пе- редбачатися терміни проведення аудиту і його графік, засіб проведення аудиту на основі результатів попереднього аналізу, оцінка надійності системи внутрі- шнього контролю, ризиків аудиту, обґрунтовуватися аудиторська вибірка. Крім цього, у документі слід передбачити формування аудиторської, в разі потреби

— і експертної групи, чисельність, кваліфікацію аудиторів; контроль керівника за виконанням плану аудиту, якістю роботи; документальне оформлення особ- ливої думки члена аудиторської групи. Як правило, загальний план аудиту включає такі пункти: ознайомлення з діяльністю замовника, аналіз поточних зовнішніх та внутрішніх умов діяльності замовника, отримання знань про сис- тему обліку та систему внутрішнього контролю, визначення змісту, часу, обся- гу та переліку основних процедур аудиту, визначення виконавців (експертів), координація і контроль робіт.

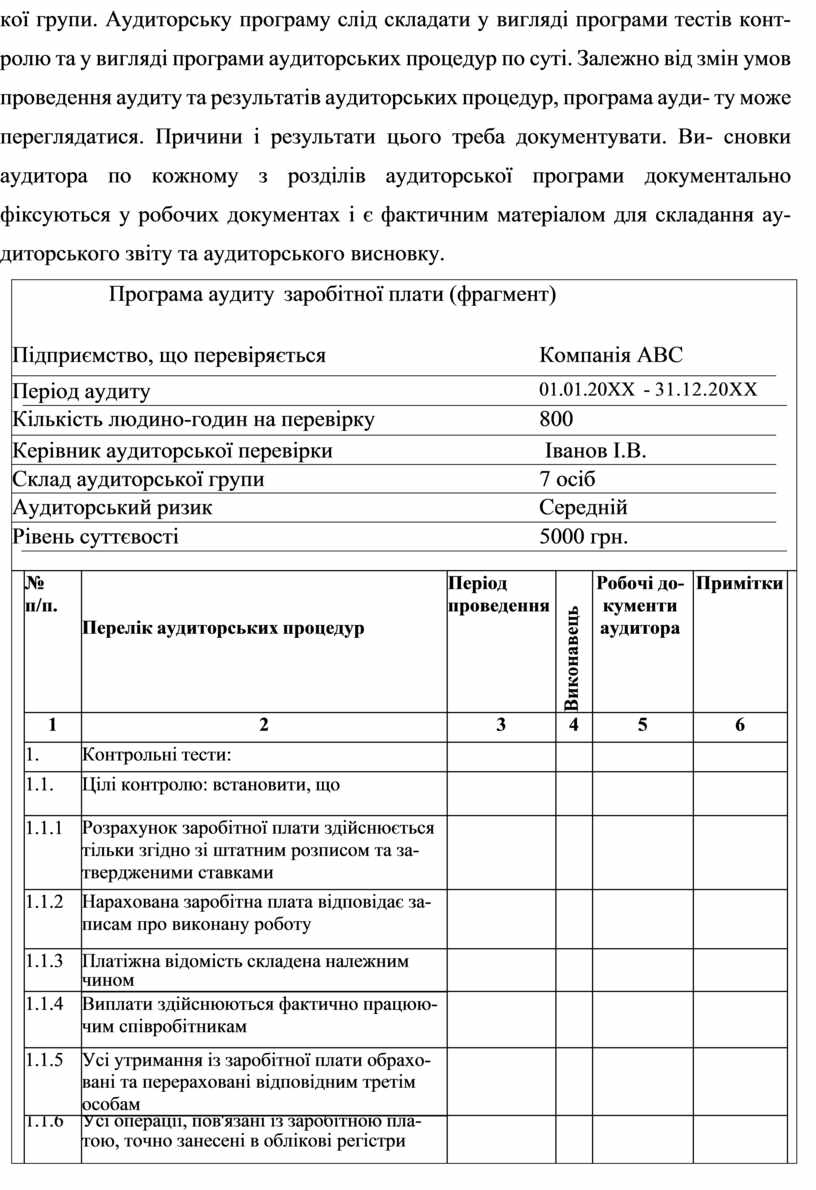

3. Підготовка програми аудиту (рис.5.2.). На основі плану розробляється програма аудиту, в якій дається детальний перелік змісту аудиторських проце- дур, необхідних для практичної реалізації плану. Вона є інструкцією асистен- там аудитора і є засобом контролю якості роботи для керівництва та аудиторсь-

![]()

![]()

![]() кої групи. Аудиторську програму слід складати

у вигляді програми тестів конт- ролю

та у вигляді програми аудиторських процедур по суті. Залежно від змін умов проведення аудиту та результатів

аудиторських процедур, програма ауди- ту

може переглядатися. Причини і результати цього треба документувати. Ви- сновки аудитора по кожному з розділів

аудиторської програми документально фіксуються

у робочих документах і є фактичним матеріалом для складання ау- диторського звіту та аудиторського висновку.

кої групи. Аудиторську програму слід складати

у вигляді програми тестів конт- ролю

та у вигляді програми аудиторських процедур по суті. Залежно від змін умов проведення аудиту та результатів

аудиторських процедур, програма ауди- ту

може переглядатися. Причини і результати цього треба документувати. Ви- сновки аудитора по кожному з розділів

аудиторської програми документально фіксуються

у робочих документах і є фактичним матеріалом для складання ау- диторського звіту та аудиторського висновку.

|

Програма аудиту заробітної плати (фрагмент)

Підприємство, що перевіряється Компанія ABC

Період аудиту 01.01.20ХХ - 31.12.20ХХ Кількість людино-годин на перевірку 800

Керівник аудиторської перевірки Іванов І.В.

Склад аудиторської групи 7 осіб

Аудиторський ризик Середній

Рівень суттєвості 5000 грн. |

|||||||

|

|

№ п/п. |

Перелік аудиторських процедур |

Період проведення |

Виконавець |

Робочі до- кументи аудитора |

Примітки |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

1. |

Контрольні тести: |

|

|

|

|

|

|

|

1.1. |

Цілі контролю: встановити, що |

|

|

|

|

|

|

|

1.1.1 |

Розрахунок заробітної плати здійснюється тільки згідно зі штатним розписом та за- твердженими ставками |

|

|

|

|

|

|

|

1.1.2 |

Нарахована заробітна плата відповідає за- писам про виконану роботу |

|

|

|

|

|

|

|

1.1.3 |

Платіжна відомість складена належним чином |

|

|

|

|

|

|

|

1.1.4 |

Виплати здійснюються фактично працюю- чим співробітникам |

|

|

|

|

|

|

|

1.1.5 |

Усі утримання із заробітної плати обрахо- вані та перераховані відповідним третім особам |

|

|

|

|

|

|

|

1.1.6 |

Усі операції, пов'язані із заробітною пла- тою, точно занесені в облікові регістри |

|

|

|

|

|

|

|

Продовження табл. |

|||||||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

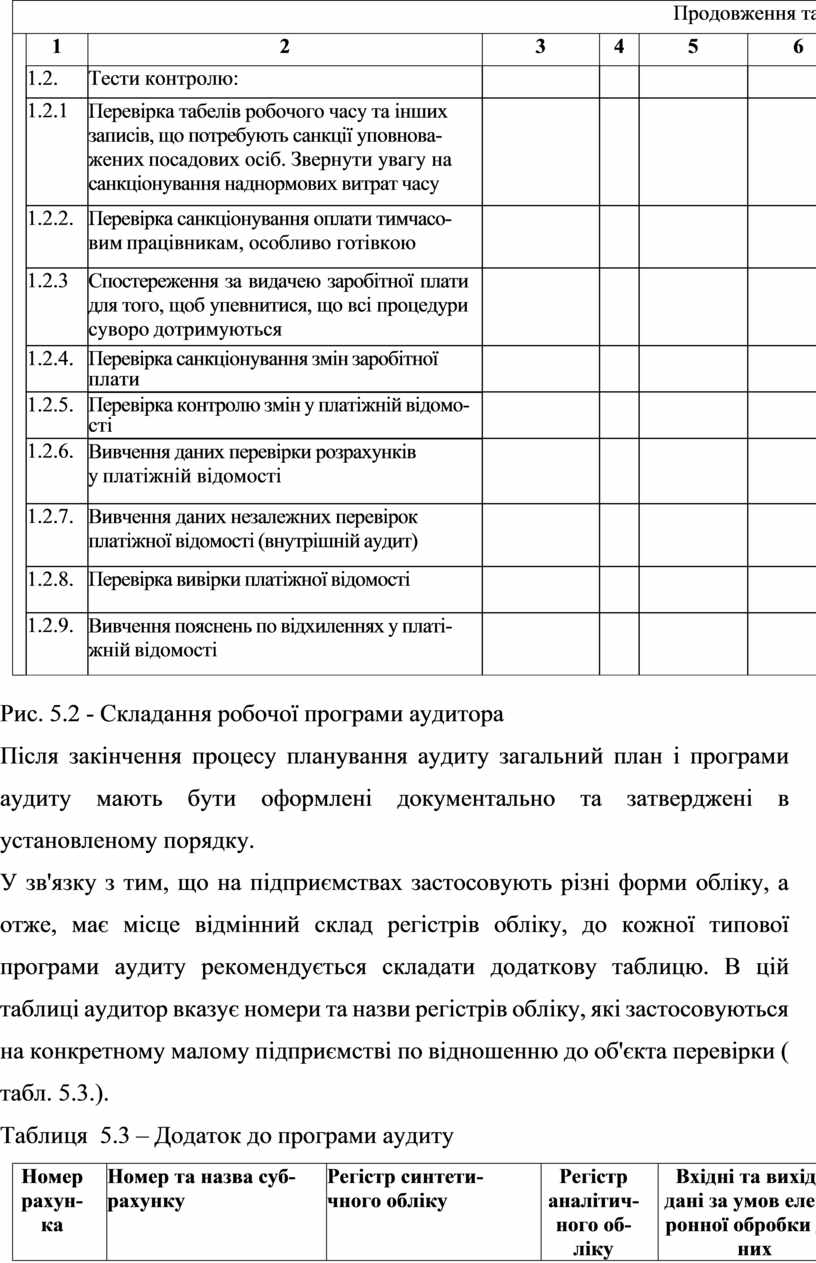

1.2. |

Тести контролю: |

|

|

|

|

|

|

1.2.1 |

Перевірка табелів робочого часу та інших записів, що потребують санкції уповнова- жених посадових осіб. Звернути увагу на санкціонування наднормових витрат часу |

|

|

|

|

|

|

|

1.2.2. |

Перевірка санкціонування оплати тимчасо- вим працівникам, особливо готівкою |

|

|

|

|

|

|

|

1.2.3 |

Спостереження за видачею заробітної плати для того, щоб упевнитися, що всі процедури суворо дотримуються |

|

|

|

|

|

|

|

1.2.4. |

Перевірка санкціонування змін заробітної плати |

|

|

|

|

|

|

|

1.2.5. |

Перевірка контролю змін у платіжній відомо- сті |

|

|

|

|

|

|

|

1.2.6. |

Вивчення даних перевірки розрахунків у платіжній відомості |

|

|

|

|

|

|

|

1.2.7. |

Вивчення даних незалежних перевірок платіжної відомості (внутрішній аудит) |

|

|

|

|

|

|

|

1.2.8. |

Перевірка вивірки платіжної відомості |

|

|

|

|

|

|

|

1.2.9. |

Вивчення пояснень по відхиленнях у платі- жній відомості |

|

|

|

|

|

|

Рис. 5.2 - Складання робочої програми аудитора

Після закінчення процесу планування аудиту загальний план і програми аудиту мають бути оформлені документально та затверджені в установленому порядку.

У зв'язку з тим, що на підприємствах застосовують різні форми обліку, а отже, має місце відмінний склад регістрів обліку, до кожної типової програми аудиту рекомендується складати додаткову таблицю. В цій таблиці аудитор вказує номери та назви регістрів обліку, які застосовуються на конкретному малому підприємстві по відношенню до об'єкта перевірки ( табл. 5.3.).

Таблиця 5.3 – Додаток до програми аудиту

|

Номер рахун- ка |

Номер та назва суб- рахунку |

Регістр синтети- чного обліку |

Регістр аналітич- ного об- ліку |

Вхідні та вихідні дані за умов елект- ронної обробки да- них |

|

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.