Поделиться

Показатели эффективного использования основных средств ГПБ №1 г. Донецка

Для полной характеристики имущественного состояния предприятия целесообразно рассчитать следующие относительные аналитические показатели, как коэффициент годности и износа основных средств; коэффициенты обновления и выбытия основных средств.

Коэффициент годности (![]() ) отражает ту долю

стоимости основных средств n, которая еще не перенесена на товары (продукцию,

работы, услуги), и исчисляется как отношение остаточной стоимости основных

средств к их первоначальной стоимости, то есть по формуле:

) отражает ту долю

стоимости основных средств n, которая еще не перенесена на товары (продукцию,

работы, услуги), и исчисляется как отношение остаточной стоимости основных

средств к их первоначальной стоимости, то есть по формуле:

![]() ( 1)

( 1)

Степень годности основных средств целесообразно определять не только по их общей величине, а и по отдельным видам, поскольку они существенно различаются по интенсивности и срокам использования.

Коэффициент износа

основных средств (![]() ) рассчитывается как

отношение суммы износа (разницы между первоначальной и остаточной стоимостью

средств) к первоначальной стоимости основных средств:

) рассчитывается как

отношение суммы износа (разницы между первоначальной и остаточной стоимостью

средств) к первоначальной стоимости основных средств:

![]() ) или Кз = 1-Кn

( 2)

) или Кз = 1-Кn

( 2)

где

![]() —

сумма износа основных средство;

—

сумма износа основных средство;

ОЗ — первоначальная стоимость основных средств.

Коэффициент обновления

основных средств (![]() ) рассчитывается как

соотношение стоимости основных средств, поступивших в течение анализируемого

периода к первичной стоимости основных средств на конец отчетного периода:

) рассчитывается как

соотношение стоимости основных средств, поступивших в течение анализируемого

периода к первичной стоимости основных средств на конец отчетного периода:

![]() ( 3)

( 3)

где (![]() стоимость основных

средств, поступивших в течение анализируемого периода;

стоимость основных

средств, поступивших в течение анализируемого периода;

![]() —

наличие основных средств на конец года.

—

наличие основных средств на конец года.

Коэффициент выбытия

основных средств (![]() ) определяется как

соотношение стоимости средств труда, выбывших в течение анализируемого периода,

к их стоимости на начало периода:

) определяется как

соотношение стоимости средств труда, выбывших в течение анализируемого периода,

к их стоимости на начало периода:

![]() )

( 4)

)

( 4)

где (![]() ) —

стоимость основных средств на начало анализируемого периода.

) —

стоимость основных средств на начало анализируемого периода.

Если коэффициент выбытия вычислять по данным стоимости основных средств, которые выбыли лишь от износа и старения, то он будет отражать интенсивность выбытия средств труда в сфере производства. Опережение интенсивности коэффициента обновления может быть результатом роста мощности предприятия или свидетельствовать о негативных явлениях (поступление новых основных средств не изменяет старые виды техники, что накапливаются). Поскольку они со временем физически и морально стареют, эффективность их использования снижается.

Такой расчет рекомендуется осуществлять на начало года и на конец отчетного периода, и за ряд последних лет.

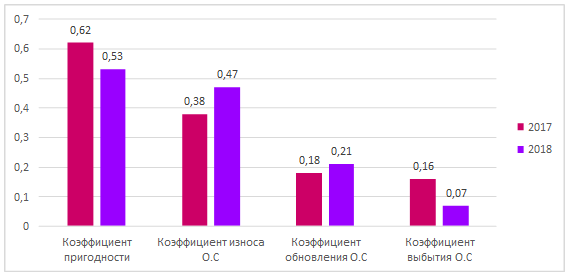

Используя вышеупомянутые формулы рассчитаем показатели и отобразим их в таблице 1 и на рисунке 1

Таблица 1 - Показатели эффективного использования основных средств

|

Показатель |

Значение показателей |

Абсолютное отклонение (+,-) |

|

|

2017 |

2018 |

||

|

Коэффициент пригодности |

0,62 |

0,53 |

-0,09 |

|

Коэффициент износа основных средств |

0,38 |

0,47 |

+0,09 |

|

Коэффициент обновления основных средств |

0,18 |

0,21 |

+0,03 |

|

Коэффициент выбытия основных средств |

0,16 |

0,07 |

-0,09 |

Рисунок 1 Показатели эффективного использования основных средств

По данным таблицы 1 можно сделать вывод, что использование основных средств в ГПБ №1 г. Донецка способствует дальнейшему увеличению объемов реализации, так как коэффициент пригодности в 2018 году составляет 0,53, хотя и по сравнению с 2017 годом уменьшился на 0,09, тем самым указывая на увеличение коэффициента износа основных средств в 2018 году на 0,09. Коэффициент обновления основных средств увеличился в 2018 году на 0,03 в сравнении с 2017 годом, а коэффициент выбытия уменьшился на 0,09. Касательно основных средств, коэффициент, отражающий интенсивность выбытия средств труда в сфере производства, наиболее выраженно представлен в 2018 году.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.