Поделиться

Показатели, характеризующие финансовую устойчивость предприятия.

Далее в этом разделе рассчитываются показатели, характеризующие финансовую устойчивость предприятия на начало и конец анализируемого периода:

- Коэффициент независимости;

- Коэффициент финансовой зависимости;

- Коэффициент финансового риска.

1. Коэффициент независимости (автономии) – показывает удельный вес собственного капитала в общей сумме капитала.

Кн = Собственный капитал / Общая сумма капитала = стр.1300 / стр. 1700 (10)

2. Коэффициент финансовой зависимости – показывает долю заемного

капитала в общей сумме капитала.

Кфз = Заемный капитал/Общая сумма капитала = (стр.1400+

стр.1500)/стр.1700 (11)

3. Коэффициент финансового риска – показывает отношение заемного

капитала к собственному.

Кфр= Заемный капитал / Собственный капитал = (стр. 1400+ стр.1500) / стр. 1300 (12)

Полученные результаты необходимо представить в таблице 5.

Таблица 5.

Показатели, характеризующие финансовую устойчивость предприятия

|

Показатели |

Рекомендуемое значение |

На начало года |

На конец года |

|

1 |

2 |

3 |

4 |

|

Коэффициент независимости |

>0,4 |

|

|

|

Коэффициент финансовой зависимости |

<0,6 |

|

|

|

Коэффициент финансового риска |

<1 |

|

|

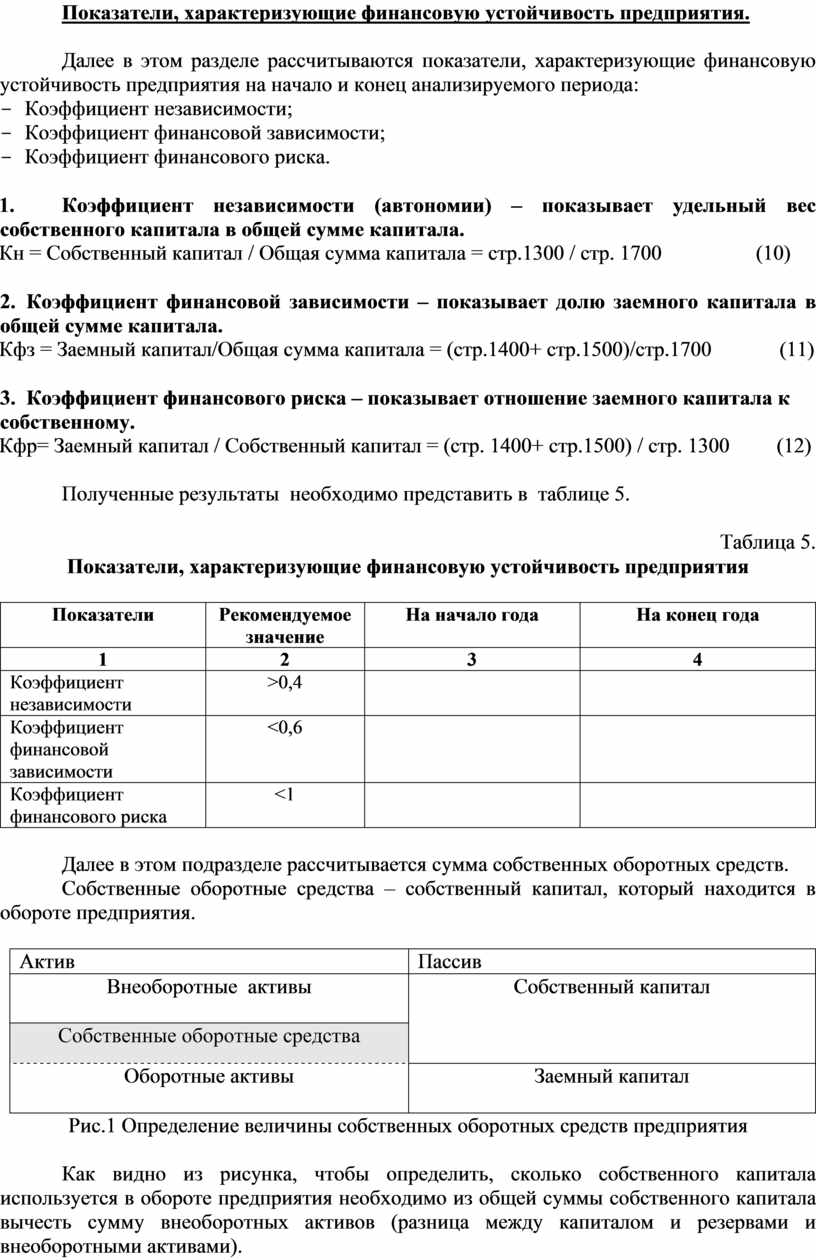

Далее в этом подразделе рассчитывается сумма собственных оборотных средств.

Собственные оборотные средства – собственный капитал, который находится в обороте предприятия.

|

Актив |

Пассив |

|

Внеоборотные активы

|

Собственный капитал |

|

Собственные оборотные средства |

|

|

Оборотные активы |

Заемный капитал |

Рис.1 Определение величины собственных оборотных средств предприятия

Как видно из рисунка, чтобы определить, сколько собственного капитала используется в обороте предприятия необходимо из общей суммы собственного капитала вычесть сумму внеоборотных активов (разница между капиталом и резервами и внеоборотными активами).

СОС = III раздел баланса - I раздел баланса (13)

Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.