Поделиться

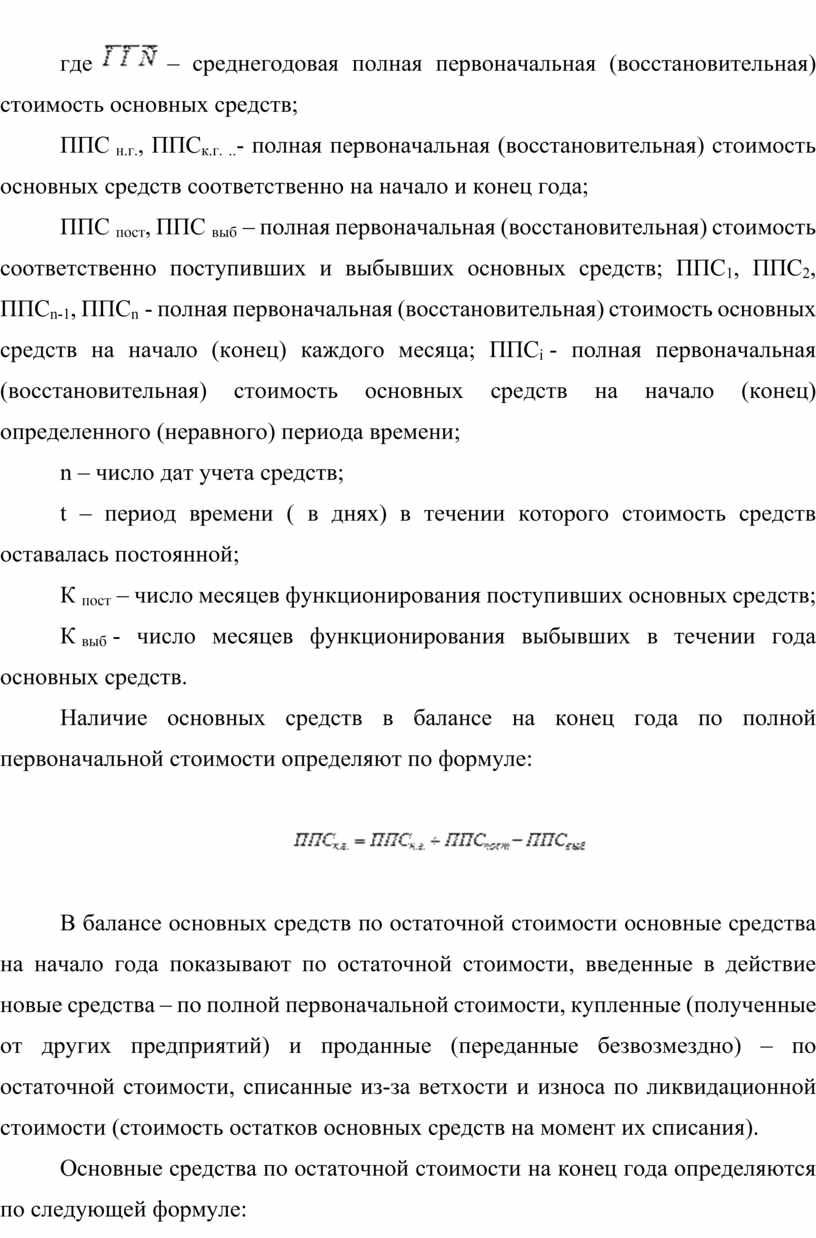

Показателями наличия основных средств являются:

1) наличие средств по видам и группам в натуральном выражении на определенную дату (начало и конец месяца, квартала, года);

2) наличие средств по некоторым отдельным группам в условно-натуральном выражении (условные эталонные трактора) на определенную дату;

3) наличие средств в целом по всем видам и группам в стоимостном выражении на определенную дату.

Среднегодовая стоимость средств. Она определяется исходя из полной первоначальной или восстановительной стоимости основных средств.

Среднюю стоимость можно исчислить несколькими способами в зависимости от наличия имеющейся информации:

– по формуле средней арифметической простой:

![]()

– по формуле средней хронологической простой (при наличии данных о стоимости средств за каждый месяц):

![]()

– по формуле средней хронологической взвешенной (при наличии данных о стоимости средств на даты, разделенные разными промежутками времени):

![]()

– по данным о движении основных средств:

![]()

где ![]() – среднегодовая

полная первоначальная (восстановительная) стоимость основных средств;

– среднегодовая

полная первоначальная (восстановительная) стоимость основных средств;

ППС н.г., ППСк.г. ..- полная первоначальная (восстановительная) стоимость основных средств соответственно на начало и конец года;

ППС пост, ППС выб – полная первоначальная (восстановительная) стоимость соответственно поступивших и выбывших основных средств; ППС1, ППС2, ППСn-1, ППСn - полная первоначальная (восстановительная) стоимость основных средств на начало (конец) каждого месяца; ППСi - полная первоначальная (восстановительная) стоимость основных средств на начало (конец) определенного (неравного) периода времени;

n – число дат учета средств;

t – период времени ( в днях) в течении которого стоимость средств оставалась постоянной;

К пост – число месяцев функционирования поступивших основных средств;

К выб - число месяцев функционирования выбывших в течении года основных средств.

Наличие основных средств в балансе на конец года по полной первоначальной стоимости определяют по формуле:

![]()

В балансе основных средств по остаточной стоимости основные средства на начало года показывают по остаточной стоимости, введенные в действие новые средства – по полной первоначальной стоимости, купленные (полученные от других предприятий) и проданные (переданные безвозмездно) – по остаточной стоимости, списанные из-за ветхости и износа по ликвидационной стоимости (стоимость остатков основных средств на момент их списания).

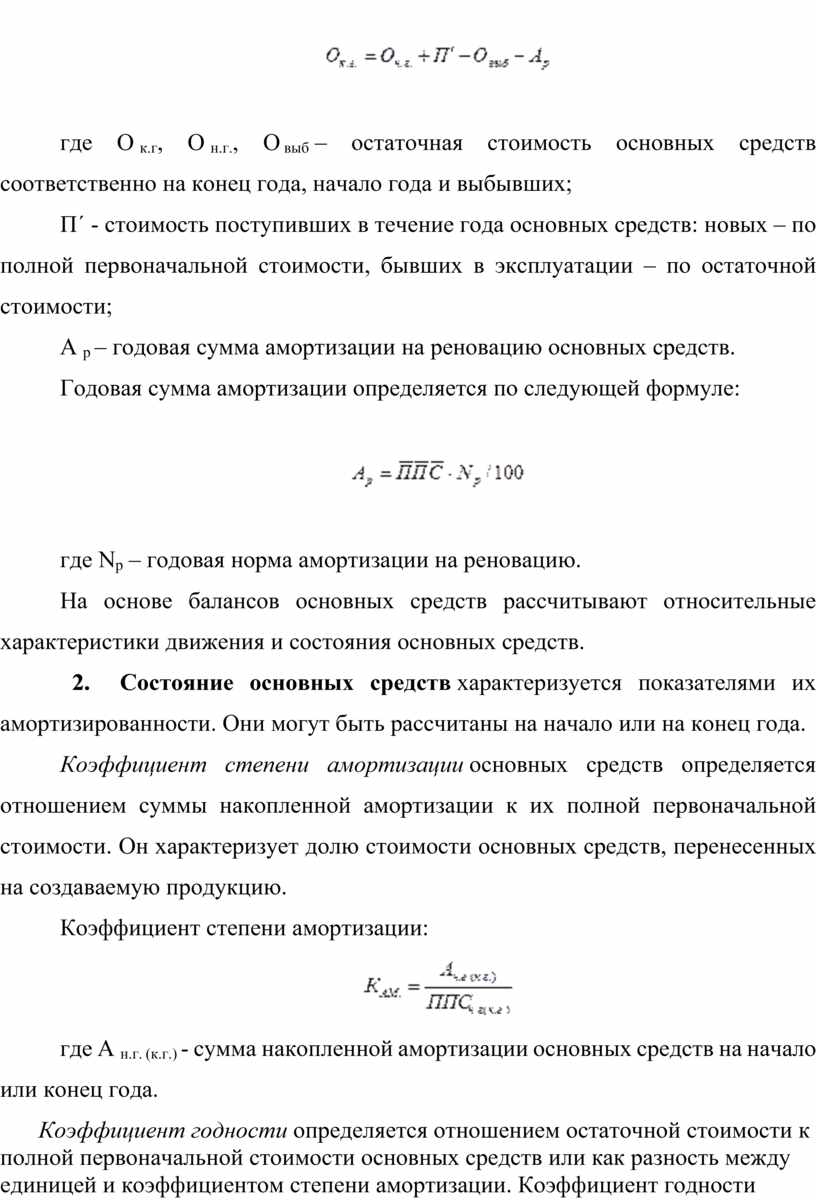

Основные средства по остаточной стоимости на конец года определяются по следующей формуле:

![]()

где О к.г, О н.г., О выб – остаточная стоимость основных средств соответственно на конец года, начало года и выбывших;

П´ - стоимость поступивших в течение года основных средств: новых – по полной первоначальной стоимости, бывших в эксплуатации – по остаточной стоимости;

А р – годовая сумма амортизации на реновацию основных средств.

Годовая сумма амортизации определяется по следующей формуле:

![]()

где Nр – годовая норма амортизации на реновацию.

На основе балансов основных средств рассчитывают относительные характеристики движения и состояния основных средств.

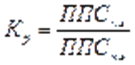

2. Состояние основных средств характеризуется показателями их амортизированности. Они могут быть рассчитаны на начало или на конец года.

Коэффициент степени амортизации основных средств определяется отношением суммы накопленной амортизации к их полной первоначальной стоимости. Он характеризует долю стоимости основных средств, перенесенных на создаваемую продукцию.

Коэффициент степени амортизации:

где А н.г. (к.г.) - сумма накопленной амортизации основных средств на начало или конец года.

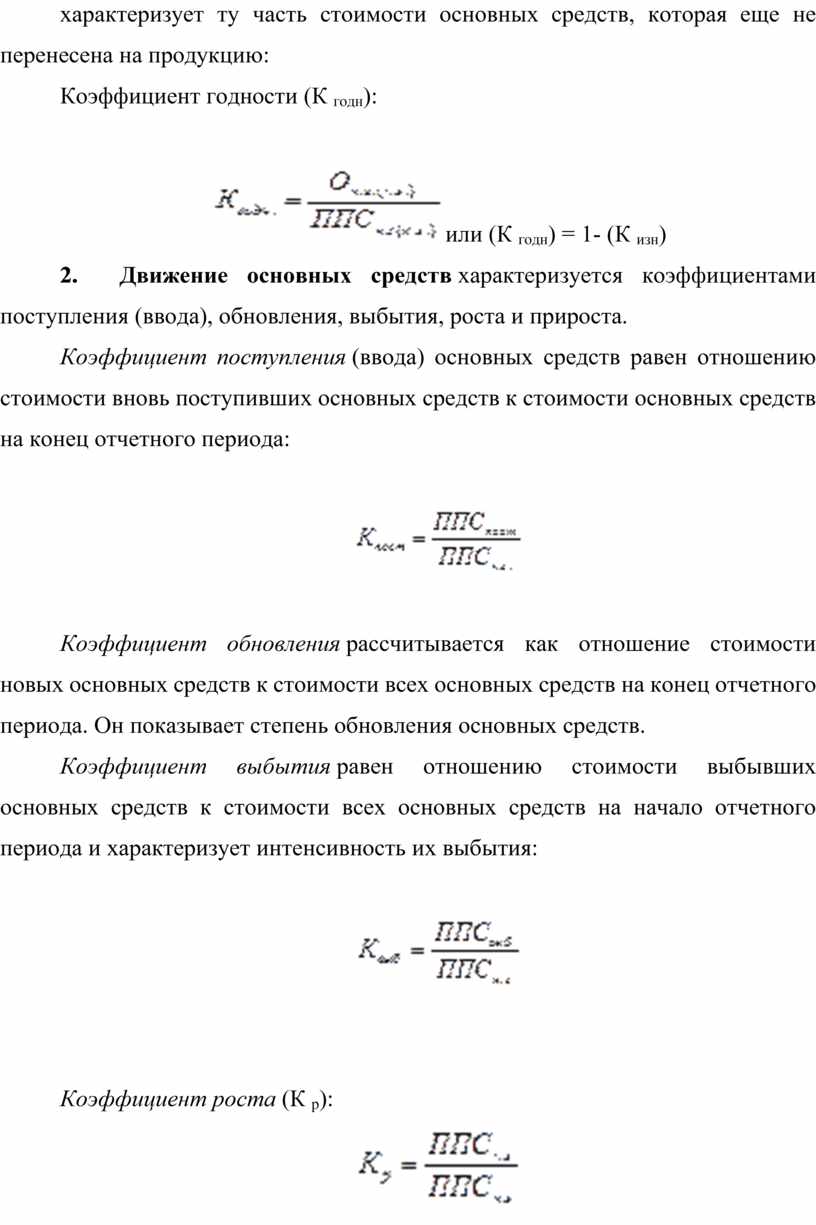

Коэффициент годности определяется отношением остаточной стоимости к полной первоначальной стоимости основных средств или как разность между единицей и коэффициентом степени амортизации. Коэффициент годности характеризует ту часть стоимости основных средств, которая еще не перенесена на продукцию:

Коэффициент годности (К годн):

или (К годн)

= 1- (К изн)

или (К годн)

= 1- (К изн)

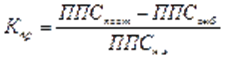

3. Движение основных средств характеризуется коэффициентами поступления (ввода), обновления, выбытия, роста и прироста.

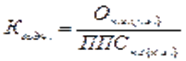

Коэффициент поступления (ввода) основных средств равен отношению стоимости вновь поступивших основных средств к стоимости основных средств на конец отчетного периода:

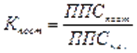

Коэффициент обновления рассчитывается как отношение стоимости новых основных средств к стоимости всех основных средств на конец отчетного периода. Он показывает степень обновления основных средств.

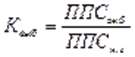

Коэффициент выбытия равен отношению стоимости выбывших основных средств к стоимости всех основных средств на начало отчетного периода и характеризует интенсивность их выбытия:

Коэффициент роста (К р):

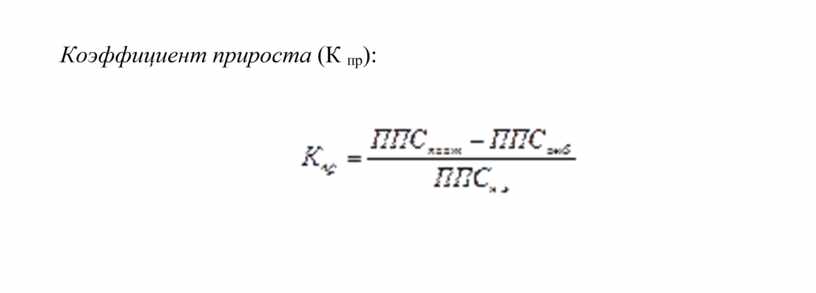

Коэффициент прироста (К пр):

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.