Поделиться

Понятие, значение, сущность финансовых результатов предприятия

Финансовые результаты деятельности организации характеризуются показателями полученной прибыли и уровня рентабельности. Важнейшими среди них являются показатели прибыли, создающие основу экономического развития фирмы. Последние получают прибыль главным образом от реализации продукции, работ, услуг, а также от других видов деятельности: сдачи в аренду основных фондов, коммерческой деятельности на фондовых и валютных биржах и т. д.[15, с. 105].

Формирование и распределение финансовых результатов хозяйственной деятельности предприятия в Российской Федерации регулируется нормативными актами, принимаемые Федеральным собранием РФ, Указами Президента, постановлениями правительства РФ, нормативными акты Министерства финансов РФ, нормативные акты других министерств и ведомств.

Прибыль - один из основных показателей хозяйственной работы предприятия. С его помощью определяется уровень рентабельности, то есть прибыльность, а также эффективность функционирования предприятия. Прибыль формируется как разность между выручкой от реализации и издержками на производство и продажу. Если собственные издержки превышают денежные поступления от реализации, тогда имеют место убытки от реализации. Конечным финансовым результатом работы предприятия является, как правило, прибыль. Однако в процессе работы по некоторым хозяйственным операциям у предприятия могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность[16, с. 98].

Конечный финансовый результат (прибыль или убыток) слагается из финансовых результатов от основной, инвестиционной и финансовой деятельности, уменьшенных на сумму расходов по ним и зависит от ряда объективных и субъективных факторов:

· степени использования коммерческой организацией производственных ресурсов;

· соблюдения договорной и платежной дисциплины;

· изменения ситуации на сырьевых, товарных и финансовых рынках.

Результаты деятельности зависят от того, насколько оперативно и точно компания может выявить, количественно измерять влияние различных внешних и внутренних факторов, а также противостоять их негативному воздействию, обусловленному высоким уровнем финансовых рисков.

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг) и одновременно выступает необходимым условием следующего витка его деятельности. Для любого предприятия получение финансового результата означает признание обществом (рынком) результатов его деятельности или получение результатов от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо результата от реализации и расходов, понесенных им для его получения. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе. Для собственника, инвестора конечный финансовый результат представляет собой распределенную в его пользу часть прибыли после налогообложения. Оставшаяся прибыль после ее налогообложения и выплат дивидендов собственникам, процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития[18, с.86].

Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствуют росту инвестиционной привлекательности предприятия, его деловой активности в производственной и финансовой сферах.

Финансовый результат - индикатор привлекательности коммерческой организации для партнеров по бизнесу, кредиторов, инвесторов[14, с. 54].

Главная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Анализ финансово-хозяйственной деятельности и финансовых результатов предприятия предполагает всестороннее изучение технического уровня производства, качества, и конкурентоспособности выпускаемой продукции, обеспеченности производства материальными, трудовыми и финансовыми ресурсами и эффективности их использования. Они основаны на системном подходе, комплексном учёте разнообразных факторов, качественном подборе достоверной информации и являются важной функцией управления.

Основные задачи анализа финансовых результатов деятельности:

1) систематический контроль за выполнением планов реализации продукции и получением прибыли;

2) определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

3) выявление резервов увеличения объема реализации продукции и суммы прибыли;

4) оценка работы организации по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

5) разработка мероприятий по использованию выявленных резервов. Цель анализа - определить реальную величину чистой прибыли,

стабильность основных элементов балансовой прибыли, тенденции их изменения и возможности использования для прогноза прибыли, оценить

«зарабатывающую» способность организации[21, с. 167].

Для углубленного анализа прибыли целесообразно группировать факторы, влияющие на ее размер.

К группе внешних, не зависящих, как правило, от организации, или неконтролируемых факторов относятся:

1) чрезвычайные события, природные (климатические) условия, изменение рыночной конъюнктуры, конкуренция, социальные условия в стране, транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль - у других;

2) изменение государственными органами или инфляционными процессами цен на продукцию, потребляемое сырье, материалы, топливо, покупные полуфабрикаты, тарифов на услуги и перевозки, торговых скидок, надбавок, норм амортизационных отчислений, ставок заработной платы, начислений на нее и ставок налогов и других сборов, выплачиваемых организациями;

3) нарушения дисциплины по хозяйственным вопросам поставщиками, снабженческо-сбытовыми, вышестоящими хозяйственными, финансовыми, банковскими и другими органами, затрагивающие интересы организации.

К группе внутренних - зависящих от организации и контролируемых им факторов относятся: основные факторы, определяющие сущностные результаты работы, и факторы, связанные с нарушением хозяйственной дисциплины[23, с. 345].

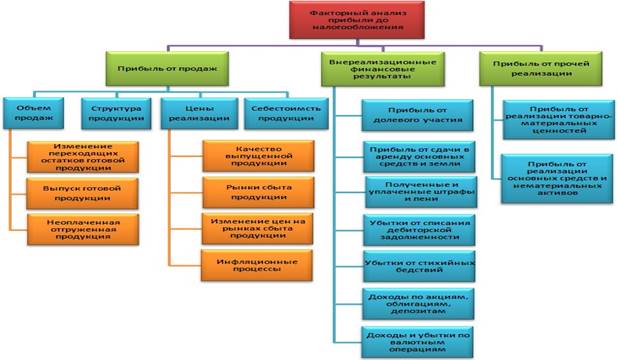

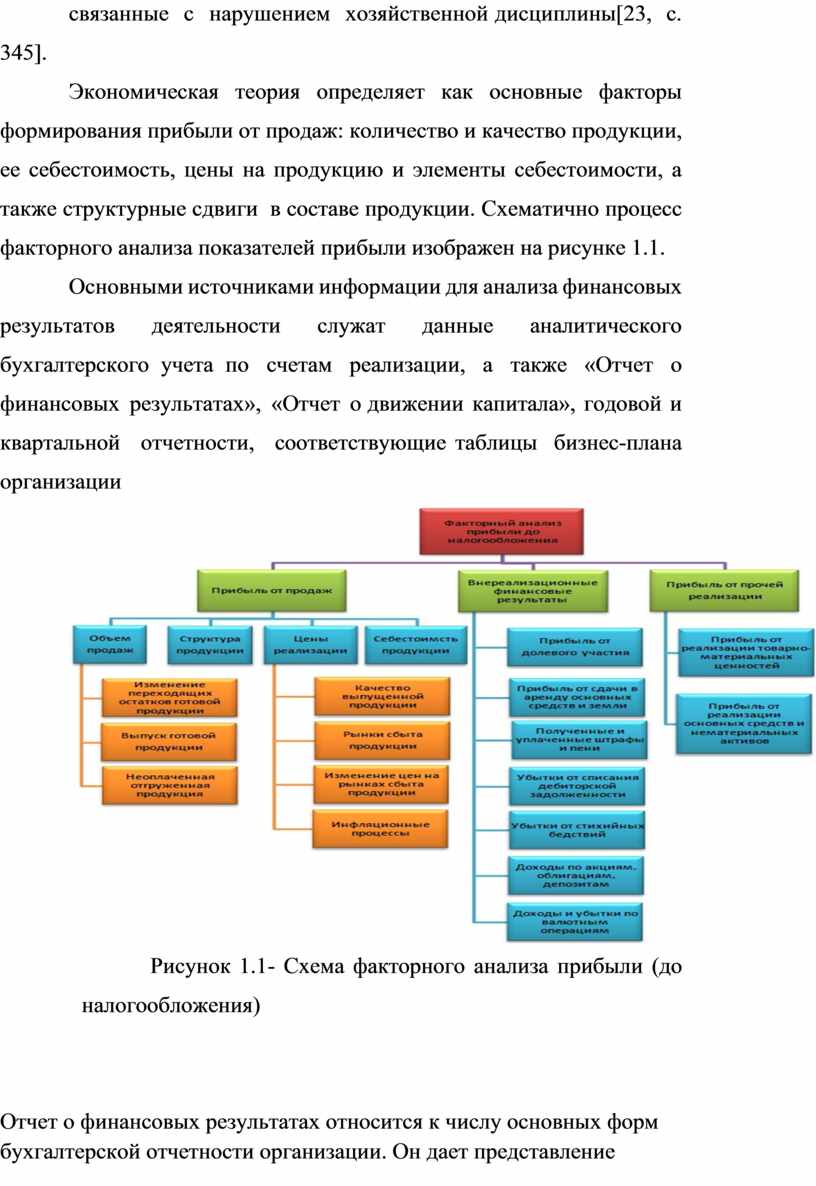

Экономическая теория определяет как основные факторы формирования прибыли от продаж: количество и качество продукции, ее себестоимость, цены на продукцию и элементы себестоимости, а также структурные сдвиги в составе продукции. Схематично процесс факторного анализа показателей прибыли изображен на рисунке 1.1.

Основными источниками информации для анализа финансовых результатов деятельности служат данные аналитического бухгалтерского учета по счетам реализации, а также «Отчет о финансовых результатах», «Отчет о движении капитала», годовой и квартальной отчетности, соответствующие таблицы бизнес-плана организации

Рисунок 1.1- Схема факторного анализа прибыли (до налогообложения)

Отчет о финансовых результатах относится к числу основных форм бухгалтерской отчетности организации. Он дает представление о финансовых результатах хозяйственной деятельности организации за отчетный период. Годовой отчет о финансовых результатах обобщает информацию о финансовых результатах отчетного года и входит в состав годовой отчетности; отчет, формируемый нарастающим итогом за каждый месяц (квартал), входит в состав промежуточной отчетности[19, с. 232].

Отчет о финансовых результатах, как и бухгалтерский баланс, составляется на основе двух основополагающих принципов - метода начисления и допущения непрерывности деятельности организации.

Содержание отчета о финансовых результатахна протяжении нескольких лет изменялось и преобразовывалось в соответствии с форматом одноименного отчета, рекомендованного международными стандартами финансовойотчетности. МСФО «Представление финансовой отчетности» определяет минимальный объем информации, отражаемой вотчете о финансовых результатах:

1) выручка;

2) результаты операционной деятельности;

3) затраты по финансированию;

4) доля прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемой по методу участия;

5) расход по налогу;

6) прибыль или убыток от обычной деятельности;

7) чистая прибыль или убыток за период.

Вместе с тем МСФО прямо указывает на необходимость аналитического представления информации, что достигается посредством структуризации статей доходов, расходов и финансовых результатов. Составитель отчетности должен исходить из интересов пользователей, поэтому компоненты финансовых результатов следует представлять таким образом, чтобы можно было сделать выводы о стабильности прибыли, предсказуемости формирования финансовых результатов (получение прибыли или убытка в будущем), о потенциале компании генерировать прибыль. В связи с этим рекомендовано использовать один из двух подходов к представлению информации. Первый, аналитический, подход предусматривает раскрытие состава произведенных в отчетном году расходов, сгруппированных по их видам, второй - расходов, сгруппированным по видам деятельности[18, с. 161-165].

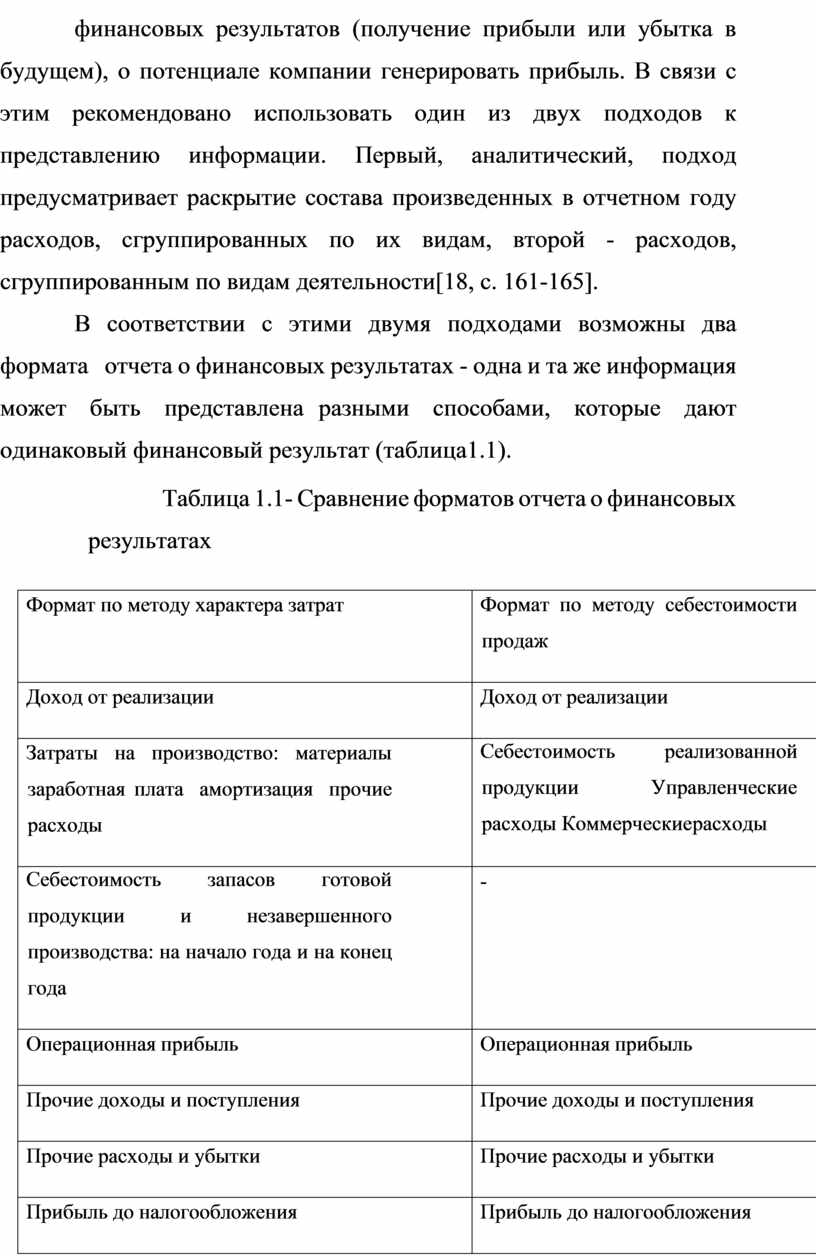

В соответствии с этими двумя подходами возможны два формата отчета о финансовых результатах - одна и та же информация может быть представлена разными способами, которые дают одинаковый финансовый результат (таблица 1.1).

Таблица 1.1- Сравнение форматов отчета о финансовых результатах

|

Формат по методу характера затрат |

Формат по методу себестоимости продаж |

|

Доход от реализации |

Доход от реализации |

|

Затраты на производство: материалы заработная плата амортизация прочие расходы |

Себестоимость реализованной продукции Управленческие расходы Коммерческие расходы |

|

Себестоимость запасов готовой продукции и незавершенного производства: на начало года и на конец года |

- |

|

Операционная прибыль |

Операционная прибыль |

|

Прочие доходы и поступления |

Прочие доходы и поступления |

|

Прочие расходы и убытки |

Прочие расходы и убытки |

|

Прибыль до налогообложения |

Прибыль до налогообложения |

|

Налог на прибыль |

Налог на прибыль |

|

Чистая прибыль |

Чистая прибыль |

В первом формате отчета о прибылях и убытках расходы объединяются в соответствии с их характером (затраты на материалы, заработная плата, амортизация и др.) и не перераспределяются между функциональными направлениями внутри организации, что делает отчет более подходящим для небольших предприятий. Во втором формате расходы классифицируются в соответствии с их функцией - как часть себестоимости продаж, расходов на реализацию продукции и административную деятельность в зависимости от того, к какой деятельности организации они

Чистая прибыль или убыток за отчетный период состоит из двух слагаемых:

· прибыли или убытка от обычной деятельности;

· результатов прочих видов деятельности.

При этом характер и величину каждой прочей статьи следует раскрывать отдельно.

Финансовые результаты определяются путем сопоставления доходов и расходов. В отчете о финансовых результатах доходы и расходы организации за отчетный период отражаются с подразделением на доходы и расходы по обычным видам деятельности (выручку) и прочие доходы и расходы[14, с. 187].

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.