Поделиться

Поняття і види аудиторських послуг

Обов'язкові аудиторські перевірки мають сезонний характер, т.є. прово- дяться за результатами річної фінансової звітності підприємства. Але, аудитор- ським фірмам необхідно мати роботу не один раз в році, а щодня, щоб мати до- хід від даного виду підприємницької діяльності. Щоб аудиторська фірма успі- шно працювала, круг видів її діяльності має бути розширений, тобто аудитор- ські фірми можуть займатися (окрім основного виду діяльності – перевірок) та- кож налагодженням, відновленням, удосконаленням бухгалтерського обліку у клієнтів.

![]()

![]()

![]()

![]()

![]()

|

|

||

|

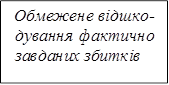

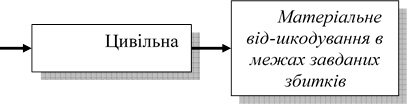

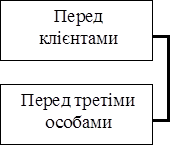

За неналежне виконан- ня професійних обов’язків |

|

|

|

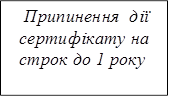

Перед аудиторською фірмою де працює аудитор

Перед АПУ |

![]()

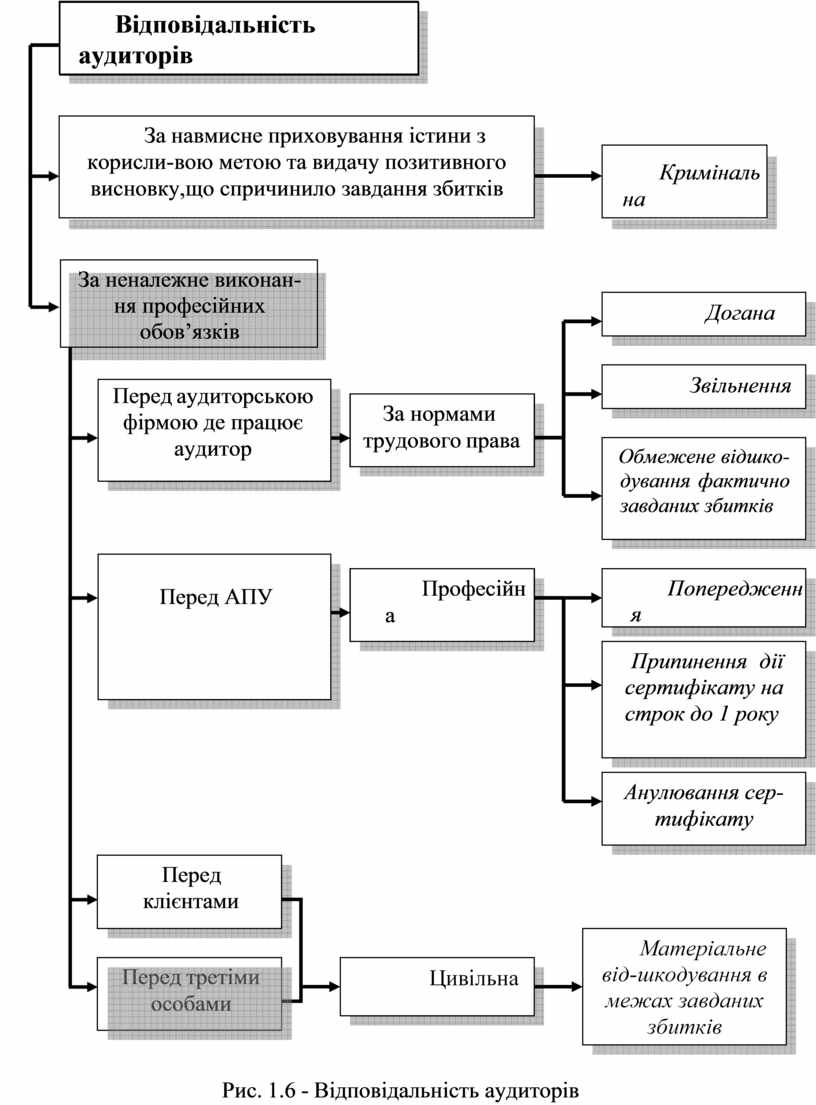

Рис. 1.6 - Відповідальність аудиторів

Рис. 1.6 - Відповідальність аудиторів

Аудиторські послуги можуть надаватись у формі аудиторських перевірок (аудиту) та пов'язаних з ними експертиз, консультацій з питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності та інших видів економіко-правового забезпечення підприємницької діяльності фізичних і юридичних осіб.

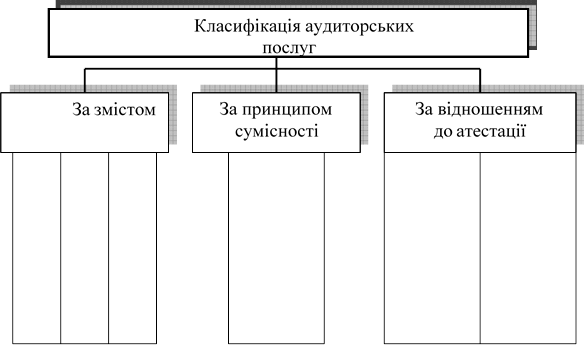

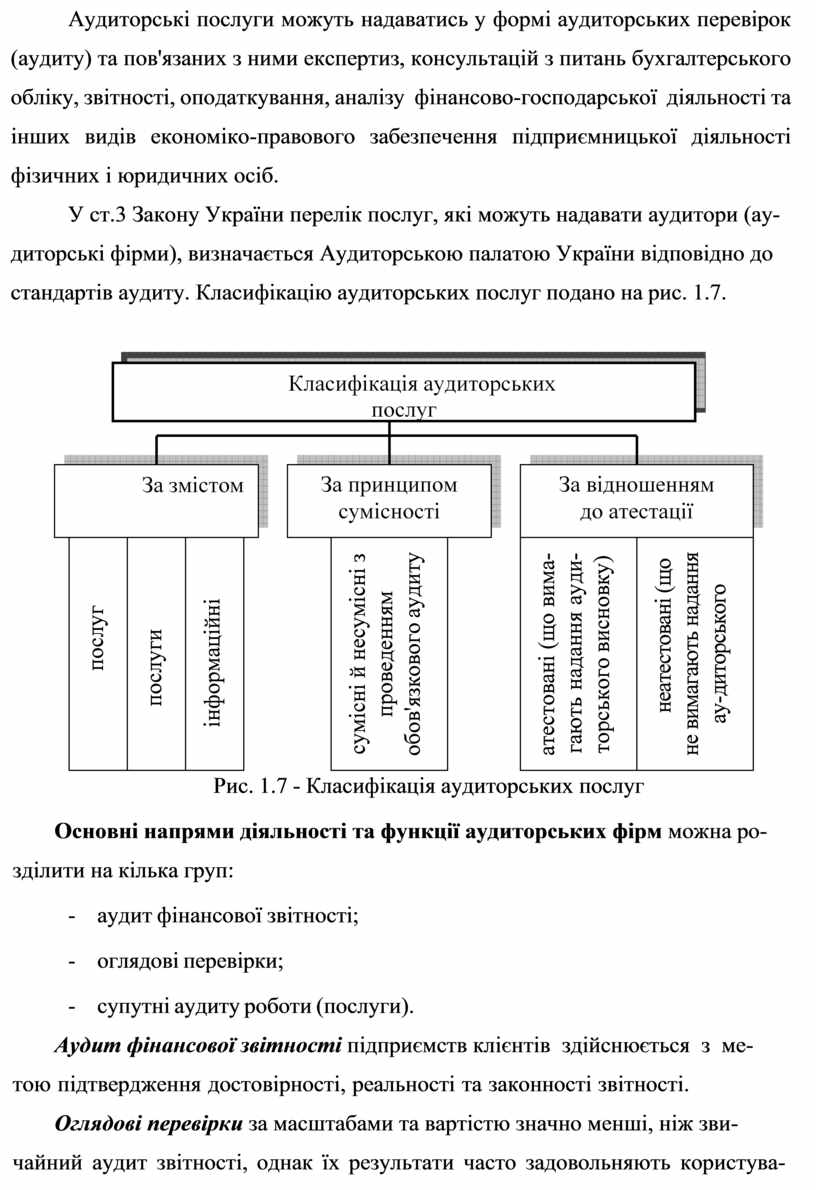

У ст.3 Закону України перелік послуг, які можуть

надавати аудитори (ау- диторські

фірми), визначається Аудиторською палатою України відповідно до стандартів аудиту. Класифікацію

аудиторських послуг подано

на рис. 1.7.

У ст.3 Закону України перелік послуг, які можуть

надавати аудитори (ау- диторські

фірми), визначається Аудиторською палатою України відповідно до стандартів аудиту. Класифікацію

аудиторських послуг подано

на рис. 1.7.

![]()

![]()

![]()

Рис. 1.7 - Класифікація аудиторських послуг

Рис. 1.7 - Класифікація аудиторських послуг

Основні напрями діяльності та функції аудиторських фірм можна ро- зділити на кілька груп:

- аудит фінансової звітності;

- оглядові перевірки;

- супутні аудиту роботи (послуги).

Аудит фінансової звітності підприємств клієнтів здійснюється з ме- тою підтвердження достовірності, реальності та законності звітності.

Оглядові перевірки за масштабами та вартістю значно менші, ніж зви- чайний аудит звітності, однак їх результати часто задовольняють користува-

чів, оскільки вони забезпечують середній рівень впевненості у звітності, яка підлягала огляду. Прикладом оглядових перевірок може бути аудит фінансо- вого стану підприємства.

До супутніх аудиту робіт (послуг) відносять такі

- ведення бухгалтерського обліку на підприємстві-клієнті,

- складання податкових декларацій та звітності;

- консультування з питань оподаткування;

- відновлення бухгалтерського обліку;

- комп'ютеризація системи бухгалтерського обліку; ;

- аналітичні послуги;

- консультування з юридичних питань;

- захист інтересів клієнта у суді та арбітражі;

- оцінювання активів і пасивів клієнта;

- проведення навчання з бухгалтерського обліку та аудиту;

- розроблення рекомендацій щодо поліпшення ефективності діяльності економічного суб'єкта або його структурного підрозділу;

- складання прогнозів і бюджетів, оцінювання перспектив розвитку під- приємства;

- організація та налагодження управлінського обліку;

- надання допомоги в організації системи внутрішнього контролю під- приємства та діяльності відділу внутрішнього аудиту;

- різноманітні консультаційні послуги для адміністрації клієнта та інша діяльність, не заборонена чинним законодавством.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.