Поделиться

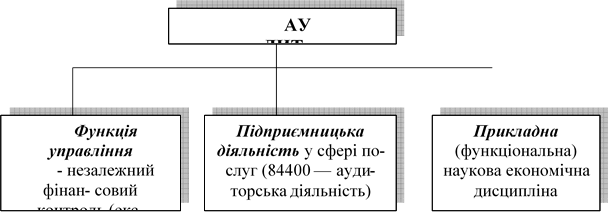

Слово "аудит" походить від латинського "аudio", що означає "він чує", "слухач".

Термін "аудит" у сучасному світі використовується в трьох значеннях, а саме:

аудит — окремий вид підприємницької діяльності у сфері послуг еконо- міко-правового характеру;

аудит — окрема функція управління (складова загальної функції господар- ського контролю) — функція незалежного фінансового контролю (експертизи);

аудит —

економічна наукова дисципліна, яка досліджує функціонування інституту незалежного фінансового контролю

в ринковій економічній системі (рис. 1.1).

аудит —

економічна наукова дисципліна, яка досліджує функціонування інституту незалежного фінансового контролю

в ринковій економічній системі (рис. 1.1).

Рис. 1.1 - Зміст терміна «аудит»

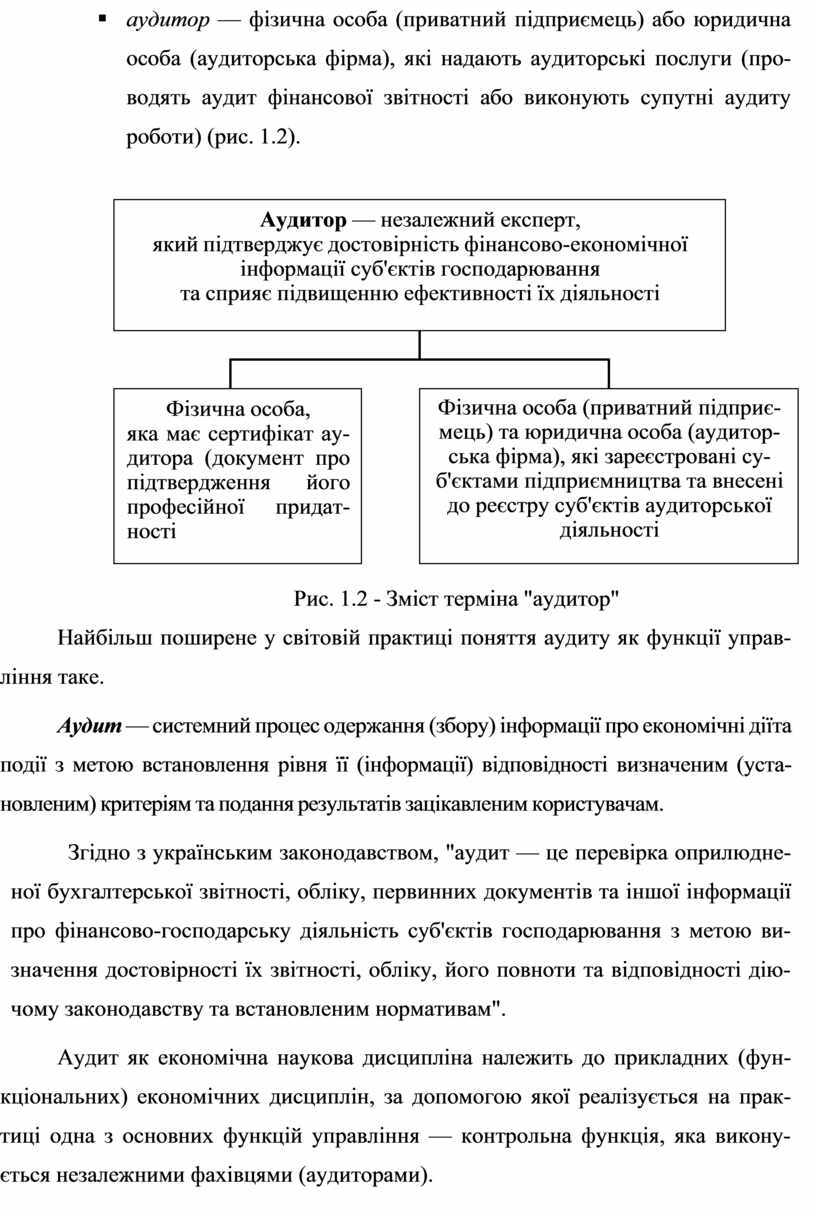

Термін «аудитор» використовується в таких значеннях:

§ аудитор — фізична особа (громадянин України, якщо говорити про визначення цього терміна в українському законодавстві), яка має відповідний кваліфікаційний сертифікат — документ, що підтвер- джує її професійну придатність;

§ аудитор — фізична особа (приватний підприємець) або юридична особа (аудиторська фірма), які надають аудиторські послуги (про- водять аудит фінансової звітності або виконують супутні аудиту роботи) (рис. 1.2).

|

Аудитор — незалежний експерт, який підтверджує достовірність фінансово-економічної інформації суб'єктів господарювання та сприяє підвищенню ефективності їх діяльності |

|

||||

|

|

|

||||

|

|

|

|

|||

|

Фізична особа, яка має сертифікат ау- дитора (документ про підтвердження його професійної придат- ності |

|

Фізична особа (приватний підприє- мець) та юридична особа (аудитор- ська фірма), які зареєстровані су- б'єктами підприємництва та внесені до реєстру суб'єктів аудиторської діяльності |

|||

Рис. 1.2 - Зміст терміна "аудитор"

Найбільш поширене у світовій практиці поняття аудиту як функції управ- ління таке.

Аудит — системний процес одержання (збору) інформації про економічні дії та події з метою встановлення рівня її (інформації) відповідності визначеним (уста- новленим) критеріям та подання результатів зацікавленим користувачам.

Згідно з українським законодавством, "аудит — це перевірка оприлюдне- ної бухгалтерської звітності, обліку, первинних документів та іншої інформації про фінансово-господарську діяльність суб'єктів господарювання з метою ви- значення достовірності їх звітності, обліку, його повноти та відповідності дію- чому законодавству та встановленим нормативам".

Аудит як економічна наукова дисципліна належить до прикладних (фун- кціональних) економічних дисциплін, за допомогою якої реалізується на прак- тиці одна з основних функцій управління — контрольна функція, яка викону- ється незалежними фахівцями (аудиторами).

Як відомо, господарський контроль здійснювався з давніх-давен, тому слово аудит має давнє походження. Історичні джерела свідчать, що аудиторами називали:

ü більш здатних учнів духовних та світських навчальних закладів, яким до- ручалося слухати відповіді інших учнів;

ü державних контролерів, яким доручалося вислуховувати інформацію про збори податків та використання коштів державної казни, а також здійс- нювати перевірку рахунків і підготовку аудиторських звітів для власни- ків. Люди вважали, що усна форма звіту навіть краща за письмову, оскіль- ки будь-який документ можна підробити, а сказати неправду віч-на-віч на- чальнику-аудитору значно складніше.

Поступово, з розвитком господарства, змінювались системи обліку і кон- тролю. В обліку більше уваги почали приділяти праву власності, а аудитори пе- рейшли до детального аналізу документів обліку і звітності. З розвитком колек- тивної форми приватної власності аудитори стали незалежними як від держави, так і від власника.

Батьківщиною незалежного аудиту вважається Шотландія, де на- прикінці XVII ст. був прийнятий перший закон, яким заборонялось окремим посадовим особам служити міськими аудиторами, а в 1853 р. були організовані інститути бухгалтерів в Единбурзі і Глазго (тепер — інститут привілейованих бухгалтерів Шотландії).

Необхідність незалежного аудиту обумовлена розвитком машинного ви- робництва, появою акціонерних компаній. У середині XIX ст. був прийнятий закон про британські компанії, який передбачав обов'язковість перевірки раху- нків і звітів не менше одного разу на рік. Наприкінці XIX ст. були організовані інститут привілейованих бухгалтерів Англії і Уельсу та американський інститут дипломованих присяжних бухгалтерів.

1. Залежність управлінських рішень від якості фінансово-економічної ін- формації.

2. Достовірність фінансово-економічної інформації не може бути оцінена

безпосередніми користувачами, необхідні спеціальні знання.

3. Фінансова звітність та інша економічна інформація схильна до викрив- лень, її достовірність не може бути автоматично досягнута.

4. Велика кількість користувачів фінансово-економічної інформації з різ- ними інтересами та обмеженість доступу до неї.

Особливого розвитку аудит, як інститут незалежного фінансового конт- ролю набув у XX ст. Подібні інститути, які об'єднують професійних аудиторів, створені і в інших країнах — інститут аудиторів Німеччини, інститут експертів- бухгалтерів Франції та ін.

У світовій професійній практиці аудитори здійснюють поряд з аудитом фінан- сової звітності інші види робіт і послуг, пов'язаних з аудиторською діяльністю, в то- му числі аудит державного сектору економіки, внутрішній аудит, тому і аудиторів називають по-різному: присяжний бухгалтер, привілейований бухгалтер, дипломо- ваний присяжний бухгалтер, присяжний контролер бухгалтерських книг, офіційний уповноважений аудиторських фірм, експерт-бухгалтер, повірений бухгалтер, комісар по рахунках, аудитор, внутрішній аудитор.

Після підписання Римського договору (1957 р.), яким започатковано Єв- ропейське Економічне Співтовариство та передбачено визнання документів про освіту і право надавати професійні послуги за кордоном, аудит набув міжнаро- дного статусу. У сучасному світі функціонує велика кількість аудиторських ор- ганізацій як на національних, так і на світовому рівнях. Найбільш відомими транснаціональними аудиторськими компаніями, які мають філіали та предста- вництва в багатьох країнах, є: «Ернст енд Янг Інтернейшнл Лтд», «Делойт- Росс-Томацу», «Прайс Уотерхаус Куперс», «КРМG».

Етапи становлення аудиту в Україні:

I етап — 1987-1992 рр. створення перших аудиторських фірм для підт- вердження результатів фінансово-господарської діяльності спіль- них підприємств (Інаудит, Інаудит – України).

II етап — 1992- 1998 рр. формування нормативне - правової бази . Ство- рення Спілки аудиторів України, 22 квітня 1993 р. був прийнятий

Закон України "Про аудиторську діяльність";

— 1994 -1995 рр. введення обов'язкового аудиту;

— 1996 р. визначений круг підприємств, для яких аудит обов'яз- ковий.

III етап — 1998 – 2006 рр. діяльність підприємств в умовах нової нормати- вно – правової бази (відмова від національних стандартів аудиту і перехід до використання міжнародних стандартів аудиту) і поси- лення монопольного положення провідних іноземних аудиторських фірм в Україні.

IV етап — 2006 р. – по самий час. Діяльність аудиту в умовах посилення контролю якості. Прийняття 14.09.2006 р. нової редакції Закону України "Про аудиторську діяльність".

Затвердження 27.09. 2007 р. Аудиторською палатою України пе- реліку послуг, які можуть представлятися аудиторами.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.