Поделиться

Поняття бухгалтерських рахунків, їх будова

Рахунки — це один з методів бухгалтерського обліку. Вони призначені для фіксації змін у наявності та стані майна підприємства, джерел його утворення, які виникають у процесі виробничої та комерційної діяльності підприємства.

Рахунок — це спосіб групування, поточного обліку і контролю за наявністю і рухом майна підприємства, джерел його утворення, господарських процесів та їх результатів.

Для конкретних видів майна, його джерел та господарських процесів відкривають окремі рахунки.

Оскільки протягом певного періоду (місяця, кварталу, року) з майном та його джерелами відбуваються зміни, то їх потрібно якимось чином фіксувати (записувати). Тобто на підставі документів всі зміни записують на бухгалтерські рахунки.

Бухгалтерський рахунок має вигляд двосторонньої таблиці: в одній фіксується збільшення, в другій — зменшення. Ліва сторона бухгалтерських рахунків називається дебет від латинського слова “debet”, що означає “ винен” або “ мати”, “ одержати”, а права сторона — кредит від латинського слова “credit”, що означає “ вірити”, “ довіряти”.

Зробити записи в лівій частині рахунку — це означає дебетувати рахунок, а в правій — кредитувати його.

Кожен бухгалтерський рахунок має свій номер (код) та назву, передбачені Планом рахунків.

На рахунку може бути на початок періоду залишок (наявність) господарських засобів чи їх джерел. Цей залишок називають початковим сальдо (італ. saldo — розрахунок, залишок).

Таким чином, рахунок є двосторонньою таблицею, на кожній з двох сторін якої відображаються господарські операції одного й того ж типу (на одній стороні плюс — збільшення, надходження; на другій стороні мінус — зменшення, витрачання).

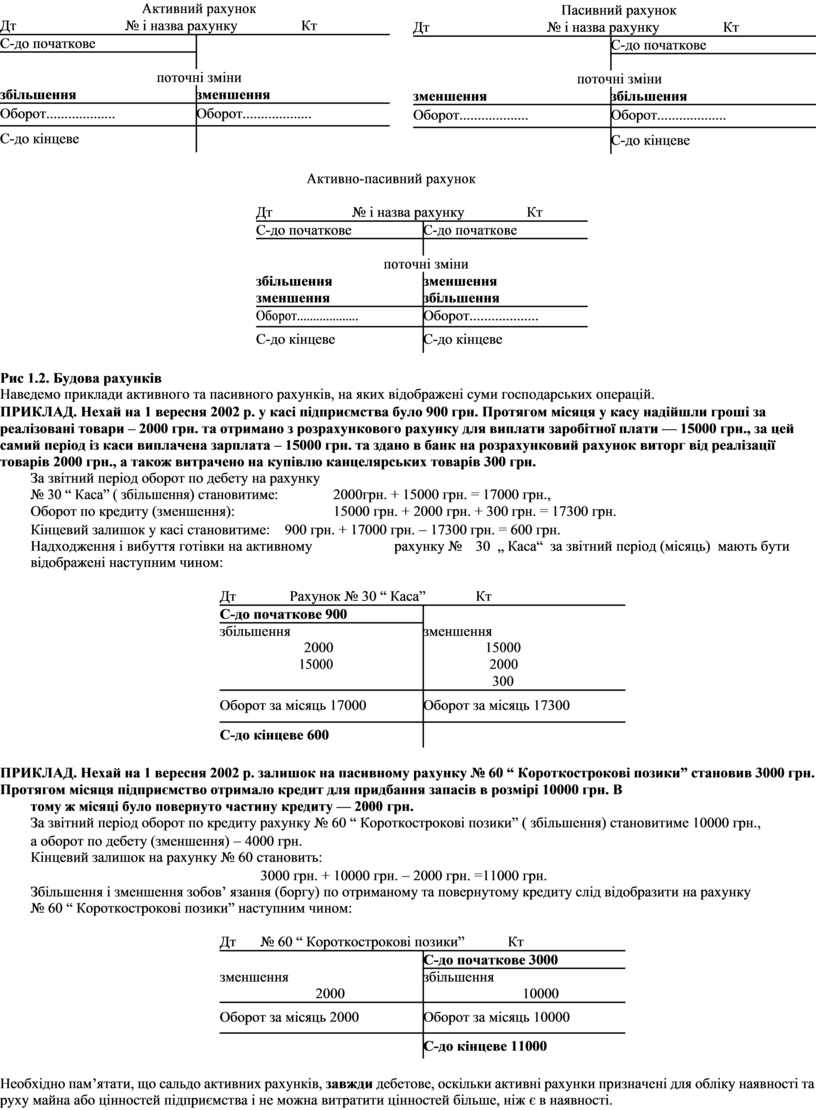

Як ми вже з’ ясували, рахунки бухгалтерського обліку призначені для групування і поточного обліку однорідних бухгалтерських операцій. Вони відкриваються як для активних, так і для пасивних статей балансу. Внаслідок цього розрізняють три види рахунків: активні, пасивні та активно-пасивні (в залежності від того, в якій частині балансу відображається сальдо рахунку). Активні рахунки призначені для обліку наявності та руху активів підприємства; пасивні — для обліку наявності та руху капіталу, забезпечення та зобов’язань, активно-пасивні — для обліку розрахунків.

Активні рахунки відображають активи підприємства за його складом і розміщенням. Їх сальдо записують в активі бухгалтерського балансу. Початкове і кінцеве сальдо на активних рахунках записують у дебеті.

Пасивні рахунки характеризують капітал, забезпечення та зобов’язання. Залишки по таких рахунках відображають у пасиві бухгалтерського балансу. Початкове і кінцеве сальдо на пасивних рахунках записують у кредиті.

Активно-пасивні рахунки — це рахунки, на яких сальдо може бути і в дебеті, і в кредиті. Якщо на активно-пасивному рахунку сальдо в дебеті, то його слід розмістити в активі балансу, а якщо в кредиті — то відповідно він повинен бути розміщений у пасиві балансу. Здебільшого активно-пасивними є рахунки розрахунків.

За своєю зовнішньою формою активні рахунки нічим не відрізняються від пасивних — і ті, і інші мають дебетову і кредитову сторони, використовуються для відокремленого обліку руху об’єктів, що обліковуються на цих рахунках, мають одинакові показники:

· сальдо на початок місяця;

· поточні записи сум господарських операцій на підставі первинних бухгалтерських документів;

· підсумок операцій по дебету і кредиту (обороти);

· сальдо на кінець звітного періоду.

Відрізняються активні рахунки від пасивних не зовнішньою формою, а своїм економічним змістом та будовою. Економічний зміст визначає що обліковується на рахунку: якщо на рахунку обліковується майно, то рахунок активний, якщо джерела майна — то рахунок пасивний.

В активних та пасивних рахунках різне призначення лівої та правої частин (дебету та кредиту), що видно зі схеми будови рахунків (див. рис. 1.2.).

Сума (разом) записів господарських операцій по дебету або кредиту рахунку за певний період без початкового сальдо називається оборотом.

|

|

Активний рахунок |

|

|

|

Дт |

№ і назва рахунку |

Кт |

|

|

С-до початкове |

|

|

|

|

|

|

|

|

|

|

поточні зміни |

|

|

|

збільшення |

|

зменшення |

|

|

Оборот................... |

|

Оборот................... |

|

|

|

|

|

|

|

С-до кінцеве |

|

|

|

|

|

|

|

|

|

|

Пасивний рахунок |

|

|

|

Дт |

№ і назва рахунку |

Кт |

|

|

|

|

С-до початкове |

|

|

|

|

|

|

|

|

поточні зміни |

|

|

|

зменшення |

|

збільшення |

|

|

Оборот................... |

|

Оборот................... |

|

|

|

|

|

|

|

|

|

С-до кінцеве |

|

|

|

|

|

|

|

Активно-пасивний рахунок |

|

|||

|

Дт |

№ і назва рахунку |

Кт |

||

|

С-до початкове |

|

С-до початкове |

|

|

|

|

|

|

|

|

|

|

|

поточні зміни |

|

|

|

збільшення |

|

|

зменшення |

|

|

зменшення |

|

|

збільшення |

|

|

Оборот................... |

|

Оборот................... |

||

|

|

|

|

|

|

|

С-до кінцеве |

|

|

С-до кінцеве |

|

|

|

|

|

|

|

Рис 1.2. Будова рахунків

Наведемо приклади активного та пасивного рахунків, на яких відображені суми господарських операцій.

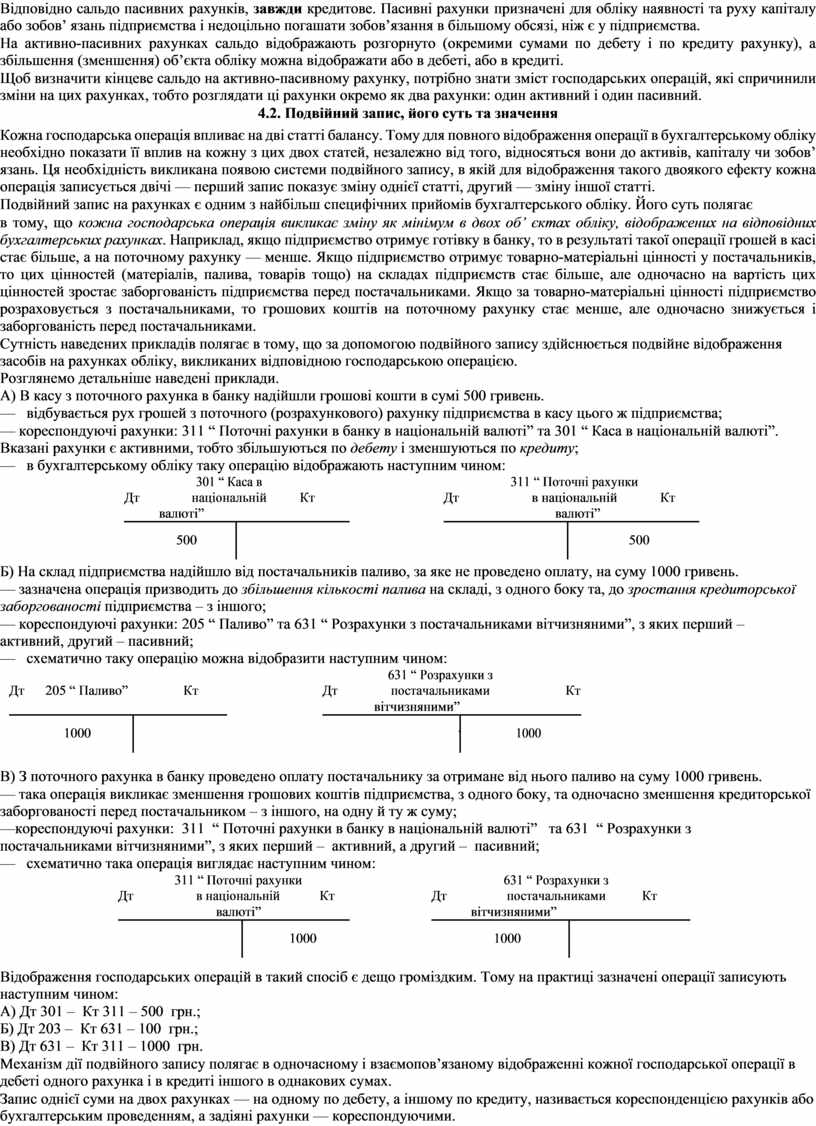

ПРИКЛАД. Нехай на 1 вересня 2002 р. у касі підприємства було 900 грн. Протягом місяця у касу надійшли гроші за реалізовані товари – 2000 грн. та отримано з розрахункового рахунку для виплати заробітної плати — 15000 грн., за цей самий період із каси виплачена зарплата – 15000 грн. та здано в банк на розрахунковий рахунок виторг від реалізації товарів 2000 грн., а також витрачено на купівлю канцелярських товарів 300 грн.

|

За звітний період оборот по дебету на рахунку |

|

|

|

|

|||

|

№ 30 “ Каса” ( збільшення) становитиме: |

2000грн. + 15000 грн. = 17000 грн., |

||||||

|

Оборот по кредиту (зменшення): |

|

15000 грн. + 2000 грн. + 300 грн. = 17300 грн. |

|||||

|

Кінцевий залишок у касі становитиме: 900 грн. + 17000 грн. - 17300 грн. = 600 грн. |

|||||||

|

Надходження і вибуття готівки на активному |

рахунку № |

30 „ Каса“ за звітний період (місяць) мають бути |

|||||

|

відображені наступним чином: |

|

|

|

|

|

|

|

|

|

Дт |

Рахунок № 30 “ Каса” |

Кт |

||||

|

|

С-до початкове 900 |

|

|

|

|

||

|

|

збільшення |

|

|

зменшення |

|||

|

|

|

2000 |

|

|

|

15000 |

|

|

|

|

15000 |

|

|

|

2000 |

|

|

|

|

|

|

|

|

300 |

|

|

|

Оборот за місяць 17000 |

|

Оборот за місяць 17300 |

||||

|

|

|

|

|

|

|

||

|

|

С-до кінцеве 600 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

ПРИКЛАД. Нехай на 1 вересня 2002 р. залишок на пасивному рахунку № 60 “ Короткострокові позики” становив 3000 грн. Протягом місяця підприємство отримало кредит для придбання запасів в розмірі 10000 грн. В

|

тому ж місяці було повернуто частину кредиту — 2000 |

грн. |

|

|

|||

|

За звітний період оборот по кредиту рахунку № 60 “ Короткострокові позики” ( збільшення) становитиме 10000 грн., |

||||||

|

а оборот по дебету (зменшення) - 4000 грн. |

|

|

|

|

||

|

Кінцевий залишок на рахунку № 60 становить: |

|

|

|

|

||

|

|

|

3000 грн. + 10000 грн. - 2000 грн. =11000 грн. |

||||

|

Збільшення і зменшення зобов’ язання (боргу) по отриманому та повернутому кредиту слід відобразити на рахунку |

||||||

|

№ 60 “ Короткострокові позики” наступним чином: |

|

|

|

|

||

|

|

Дт |

№ 60 “ Короткострокові позики” |

Кт |

|||

|

|

|

|

|

С-до початкове 3000 |

|

|

|

|

зменшення |

|

збільшення |

|

|

|

|

|

|

2000 |

|

|

10000 |

|

|

|

Оборот за місяць 2000 |

|

Оборот за місяць 10000 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

С-до кінцеве 11000 |

||

|

|

|

|

|

|

|

|

Необхідно пам’ятати, що сальдо активних рахунків, завжди дебетове, оскільки активні рахунки призначені для обліку наявності та руху майна або цінностей підприємства і не можна витратити цінностей більше, ніж є в наявності.

Відповідно сальдо пасивних рахунків, завжди кредитове. Пасивні рахунки призначені для обліку наявності та руху капіталу або зобов’ язань підприємства і недоцільно погашати зобов’язання в більшому обсязі, ніж є у підприємства.

На активно-пасивних рахунках сальдо відображають розгорнуто (окремими сумами по дебету і по кредиту рахунку), а збільшення (зменшення) об’єкта обліку можна відображати або в дебеті, або в кредиті.

Щоб визначити кінцеве сальдо на активно-пасивному рахунку, потрібно знати зміст господарських операцій, які спричинили зміни на цих рахунках, тобто розглядати ці рахунки окремо як два рахунки: один активний і один пасивний.

4.2. Подвійний запис, його суть та значення

Кожна господарська операція впливає на дві статті балансу. Тому для повного відображення операції в бухгалтерському обліку необхідно показати її вплив на кожну з цих двох статей, незалежно від того, відносяться вони до активів, капіталу чи зобов’ язань. Ця необхідність викликана появою системи подвійного запису, в якій для відображення такого двоякого ефекту кожна операція записується двічі — перший запис показує зміну однієї статті, другий — зміну іншої статті.

Подвійний запис на рахунках є одним з найбільш специфічних прийомів бухгалтерського обліку. Його суть полягає

в тому, що кожна господарська операція викликає зміну як мінімум в двох об’ єктах обліку, відображених на відповідних бухгалтерських рахунках. Наприклад, якщо підприємство отримує готівку в банку, то в результаті такої операції грошей в касі стає більше, а на поточному рахунку — менше. Якщо підприємство отримує товарно-матеріальні цінності у постачальників, то цих цінностей (матеріалів, палива, товарів тощо) на складах підприємств стає більше, але одночасно на вартість цих цінностей зростає заборгованість підприємства перед постачальниками. Якщо за товарно-матеріальні цінності підприємство розраховується з постачальниками, то грошових коштів на поточному рахунку стає менше, але одночасно знижується і заборгованість перед постачальниками.

Сутність наведених прикладів полягає в тому, що за допомогою подвійного запису здійснюється подвійне відображення засобів на рахунках обліку, викликаних відповідною господарською операцією.

Розглянемо детальніше наведені приклади.

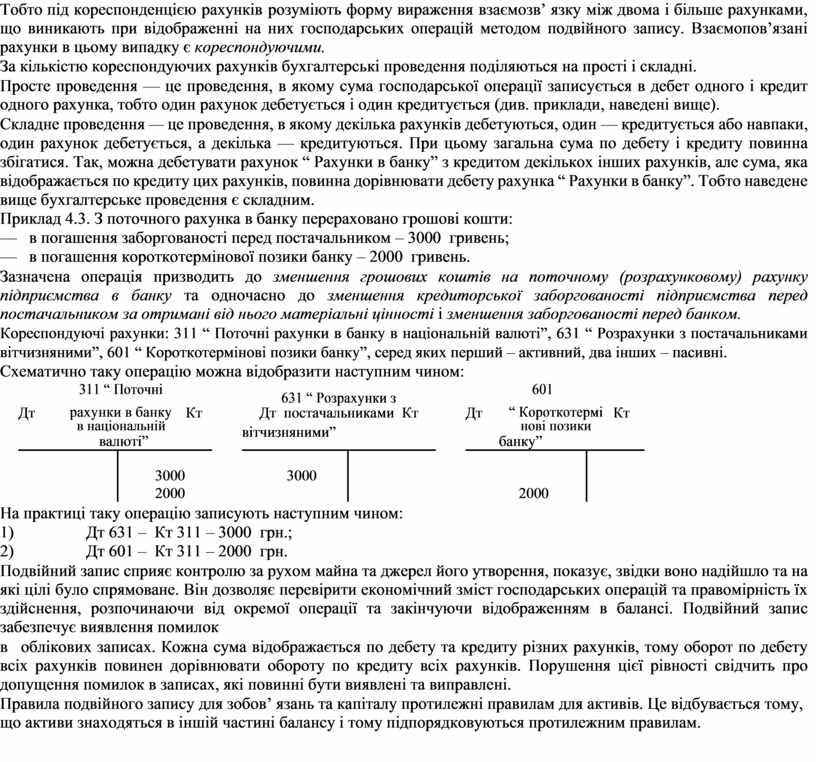

А) В касу з поточного рахунка в банку надійшли грошові кошти в сумі 500 гривень.

— відбувається рух грошей з поточного (розрахункового) рахунку підприємства в касу цього ж підприємства;

— кореспондуючі рахунки: 311 “ Поточні рахунки в банку в національній валюті” та 301 “ Каса в національній валюті”. Вказані рахунки є активними, тобто збільшуються по дебету і зменшуються по кредиту;

— в бухгалтерському обліку таку операцію відображають наступним чином:

|

|

301 “ Каса в |

|

|

|

311 “ Поточні рахунки |

|

||

|

Дт |

національній |

Кт |

|

Дт |

в національній |

Кт |

||

|

|

валюті” |

|

|

|

валюті” |

|

||

|

|

500 |

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

Б) На склад підприємства надійшло від постачальників паливо, за яке не проведено оплату, на суму 1000 гривень.

— зазначена операція призводить до збільшення кількості палива на складі, з одного боку та, до зростання кредиторської заборгованості підприємства – з іншого;

— кореспондуючі рахунки: 205 “ Паливо” та 631 “ Розрахунки з постачальниками вітчизняними”, з яких перший – активний, другий – пасивний;

— схематично таку операцію можна відобразити наступним чином:

|

|

|

|

|

|

|

631 “ Розрахунки з |

|

|

|

Дт |

205 “ Паливо” |

Кт |

|

Дт |

постачальниками |

Кт |

||

|

|

|

|

|

|

|

вітчизняними” |

|

|

|

|

1000 |

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

В) З поточного рахунка в банку проведено оплату постачальнику за отримане від нього паливо на суму 1000 гривень.

— така операція викликає зменшення грошових коштів підприємства, з одного боку, та одночасно зменшення кредиторської заборгованості перед постачальником – з іншого, на одну й ту ж суму;

—кореспондуючі рахунки: 311 “ Поточні рахунки в банку в національній валюті” та 631 “ Розрахунки з

постачальниками вітчизняними”, з яких перший – активний, а другий – пасивний;

— схематично така операція виглядає наступним чином:

|

|

311 “ Поточні рахунки |

|

|

|

631 “ Розрахунки з |

|

||

|

Дт |

в національній |

Кт |

|

Дт |

постачальниками |

Кт |

||

|

|

валюті” |

|

|

|

вітчизняними” |

|

||

|

|

|

1000 |

|

|

|

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

Відображення господарських операцій в такий спосіб є дещо громіздким. Тому на практиці зазначені операції записують наступним чином:

А) Дт 301 – Кт 311 – 500 грн.;

Б) Дт 203 – Кт 631 – 100 грн.;

В) Дт 631 – Кт 311 – 1000 грн.

Механізм дії подвійного запису полягає в одночасному і взаємопов’язаному відображенні кожної господарської операції в дебеті одного рахунка і в кредиті іншого в однакових сумах.

Запис однієї суми на двох рахунках — на одному по дебету, а іншому по кредиту, називається кореспонденцією рахунків або бухгалтерським проведенням, а задіяні рахунки — кореспондуючими.

Тобто під кореспонденцією рахунків розуміють форму вираження взаємозв’ язку між двома і більше рахунками, що виникають при відображенні на них господарських операцій методом подвійного запису. Взаємопов’язані рахунки в цьому випадку є кореспондуючими.

За кількістю кореспондуючих рахунків бухгалтерські проведення поділяються на прості і складні.

Просте проведення — це проведення, в якому сума господарської операції записується в дебет одного і кредит одного рахунка, тобто один рахунок дебетується і один кредитується (див. приклади, наведені вище).

Складне проведення — це проведення, в якому декілька рахунків дебетуються, один — кредитується або навпаки, один рахунок дебетується, а декілька — кредитуються. При цьому загальна сума по дебету і кредиту повинна збігатися. Так, можна дебетувати рахунок “ Рахунки в банку” з кредитом декількох інших рахунків, але сума, яка відображається по кредиту цих рахунків, повинна дорівнювати дебету рахунка “ Рахунки в банку”. Тобто наведене вище бухгалтерське проведення є складним.

Приклад 4.3. З поточного рахунка в банку перераховано грошові кошти:

— в погашення заборгованості перед постачальником – 3000 гривень;

— в погашення короткотермінової позики банку – 2000 гривень.

Зазначена операція призводить до зменшення грошових коштів на поточному (розрахунковому) рахунку підприємства в банку та одночасно до зменшення кредиторської заборгованості підприємства перед постачальником за отримані від нього матеріальні цінності і зменшення заборгованості перед банком.

Кореспондуючі рахунки: 311 “ Поточні рахунки в банку в національній валюті”, 631 “ Розрахунки з постачальниками вітчизняними”, 601 “ Короткотермінові позики банку”, серед яких перший – активний, два інших – пасивні.

Схематично таку операцію можна відобразити наступним чином:

|

|

311 “ Поточні |

|

|

631 “ Розрахунки з |

|

|

601 |

|

|

|

||

|

|

рахунки в банку |

|

|

|

|

“ Короткотермі |

|

|

||||

|

Дт |

Кт |

|

Дт постачальниками Кт |

|

Дт |

Кт |

|

|||||

|

|

в національній |

|

|

вітчизняними” |

|

|

нові позики |

|

|

|||

|

|

валюті” |

|

|

|

|

банку” |

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

3000 |

|

3000 |

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

2000 |

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

На практиці таку операцію записують наступним чином:

1) Дт 631 – Кт 311 – 3000 грн.;

2) Дт 601 – Кт 311 – 2000 грн.

Подвійний запис сприяє контролю за рухом майна та джерел його утворення, показує, звідки воно надійшло та на які цілі було спрямоване. Він дозволяє перевірити економічний зміст господарських операцій та правомірність їх здійснення, розпочинаючи від окремої операції та закінчуючи відображенням в балансі. Подвійний запис забезпечує виявлення помилок

в облікових записах. Кожна сума відображається по дебету та кредиту різних рахунків, тому оборот по дебету всіх рахунків повинен дорівнювати обороту по кредиту всіх рахунків. Порушення цієї рівності свідчить про допущення помилок в записах, які повинні бути виявлені та виправлені.

Правила подвійного запису для зобов’ язань та капіталу протилежні правилам для активів. Це відбувається тому, що активи знаходяться в іншій частині балансу і тому підпорядковуються протилежним правилам.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.