Поделиться

ПОРЯДОК СОСТАВЛЕНИЯ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ

Процесс составления пояснительной записки можно условно разделить на три этапа:

1) анализ требований к содержанию, установленных действующими нормативными актами;

2) выбор необходимых разделов (информационных блоков); сбор, обработка и редактирование информации для включения в соответствующие разделы; выбор формы подачи информации, подготовка графического материала;

3) составление и подписание окончательного варианта записки; утверждение ее в составе годовой отчетности высшим органом управления организацией.

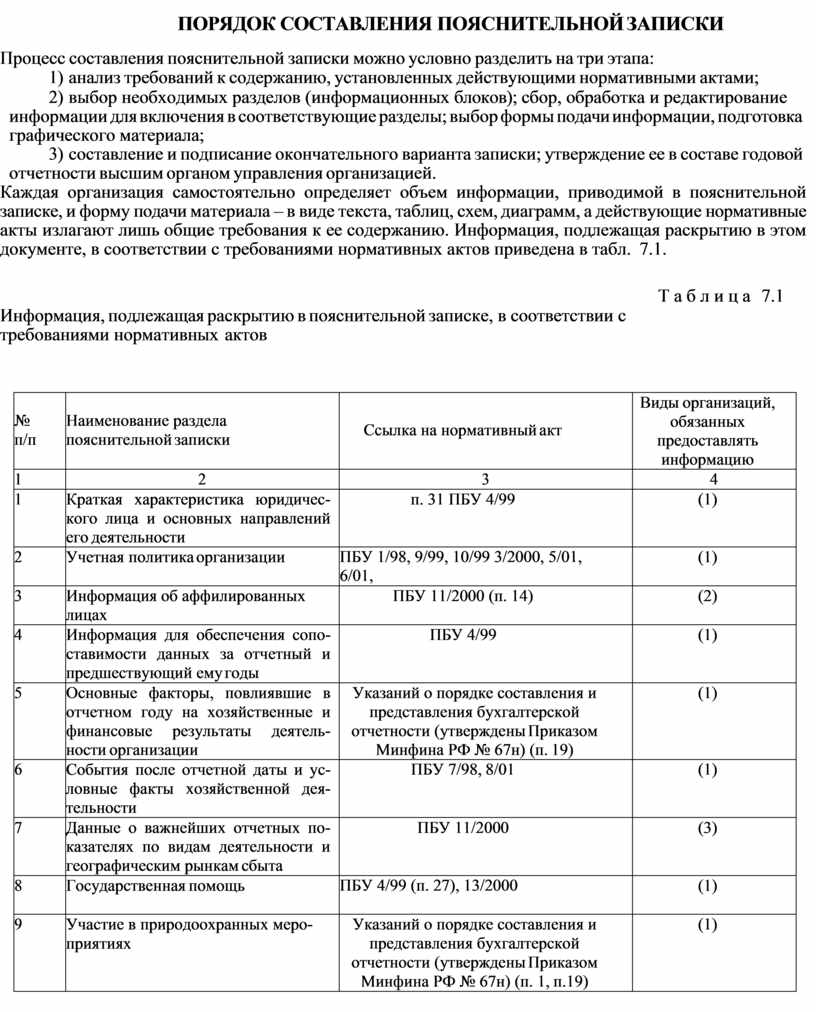

Каждая организация самостоятельно определяет объем информации, приводимой в пояснительной записке, и форму подачи материала – в виде текста, таблиц, схем, диаграмм, а действующие нормативные акты излагают лишь общие требования к ее содержанию. Информация, подлежащая раскрытию в этом документе, в соответствии с требованиями нормативных актов приведена в табл. 7.1.

Информация, подлежащая раскрытию в пояснительной записке, в соответствии с требованиями нормативных актов

Т а б л и ц а 7.1

|

№ п/п |

Наименование раздела пояснительной записки |

Ссылка на нормативный акт |

Виды организаций, обязанных предоставлять информацию |

|

1 |

2 |

3 |

4 |

|

1 |

Краткая характеристика юридичес- кого лица и основных направлений его деятельности |

п. 31 ПБУ 4/99 |

(1) |

|

2 |

Учетная политика организации |

ПБУ 1/98, 9/99, 10/99 3/2000, 5/01, 6/01, |

(1) |

|

3 |

Информация об аффилированных лицах |

ПБУ 11/2000 (п. 14) |

(2) |

|

4 |

Информация для обеспечения сопо- ставимости данных за отчетный и предшествующий ему годы |

ПБУ 4/99 |

(1) |

|

5 |

Основные факторы, повлиявшие в отчетном году на хозяйственные и финансовые результаты деятель- ности организации |

Указаний о порядке составления и представления бухгалтерской отчетности (утверждены Приказом Минфина РФ № 67н) (п. 19) |

(1) |

|

6 |

События после отчетной даты и ус- ловные факты хозяйственной дея- тельности |

ПБУ 7/98, 8/01 |

(1) |

|

7 |

Данные о важнейших отчетных по- казателях по видам деятельности и географическим рынкам сбыта |

ПБУ 11/2000 |

(3) |

|

8 |

Государственная помощь |

ПБУ 4/99 (п. 27), 13/2000 |

(1) |

|

9 |

Участие в природоохранных меро- приятиях |

Указаний о порядке составления и представления бухгалтерской отчетности (утверждены Приказом Минфина РФ № 67н) (п. 1, п.19) |

(1) |

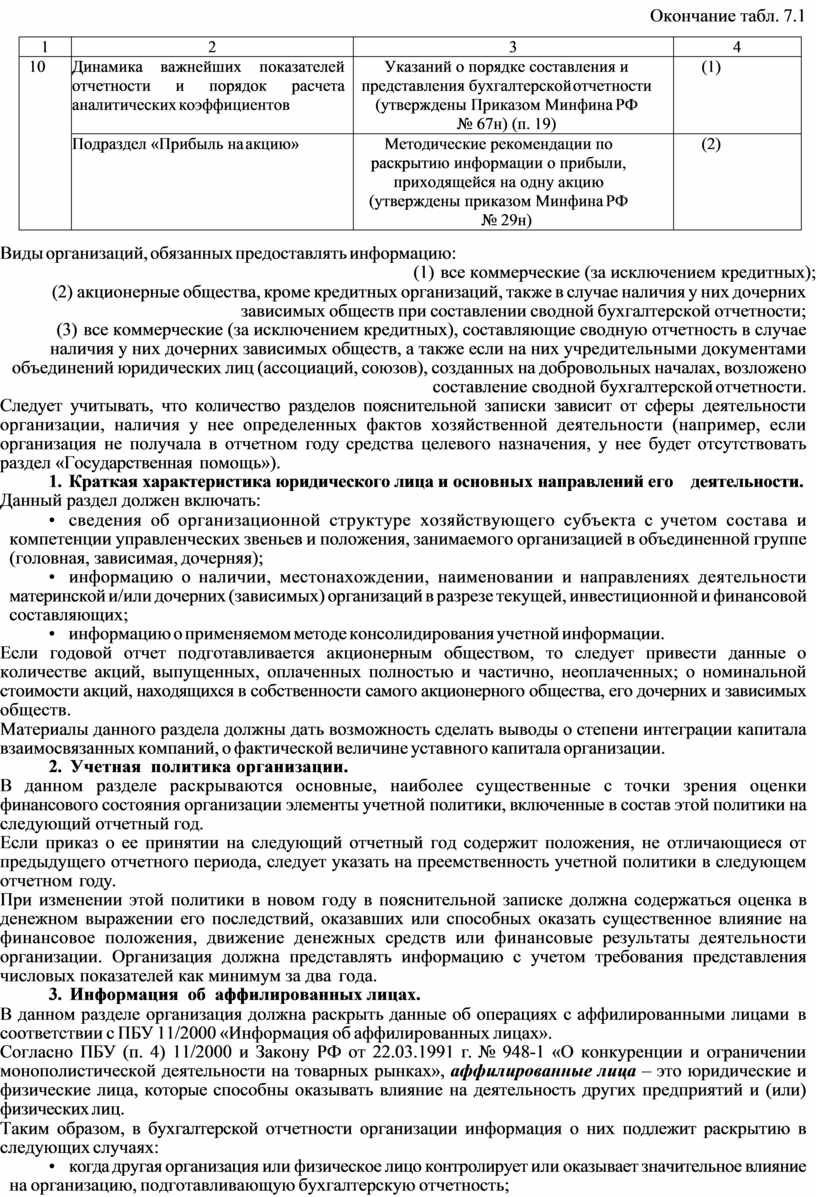

Окончание табл. 7.1

|

1 |

2 |

3 |

4 |

|

10 |

Динамика важнейших показателей отчетности и порядок расчета аналитических коэффициентов |

Указаний о порядке составления и представления бухгалтерской отчетности (утверждены Приказом Минфина РФ № 67н) (п. 19) |

(1) |

|

Подраздел «Прибыль на акцию» |

Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию (утверждены приказом Минфина РФ № 29н) |

(2) |

Виды организаций, обязанных предоставлять информацию:

(1) все коммерческие (за исключением кредитных);

(2) акционерные общества, кроме кредитных организаций, также в случае наличия у них дочерних зависимых обществ при составлении сводной бухгалтерской отчетности;

(3) все коммерческие (за исключением кредитных), составляющие сводную отчетность в случае наличия у них дочерних зависимых обществ, а также если на них учредительными документами объединений юридических лиц (ассоциаций, союзов), созданных на добровольных началах, возложено составление сводной бухгалтерской отчетности.

Следует учитывать, что количество разделов пояснительной записки зависит от сферы деятельности организации, наличия у нее определенных фактов хозяйственной деятельности (например, если организация не получала в отчетном году средства целевого назначения, у нее будет отсутствовать раздел «Государственная помощь»).

1. Краткая характеристика юридического лица и основных направлений его деятельности.

Данный раздел должен включать:

• сведения об организационной структуре хозяйствующего субъекта с учетом состава и компетенции управленческих звеньев и положения, занимаемого организацией в объединенной группе (головная, зависимая, дочерняя);

• информацию о наличии, местонахождении, наименовании и направлениях деятельности материнской и/или дочерних (зависимых) организаций в разрезе текущей, инвестиционной и финансовой составляющих;

• информацию о применяемом методе консолидирования учетной информации.

Если годовой отчет подготавливается акционерным обществом, то следует привести данные о количестве акций, выпущенных, оплаченных полностью и частично, неоплаченных; о номинальной стоимости акций, находящихся в собственности самого акционерного общества, его дочерних и зависимых обществ.

Материалы данного раздела должны дать возможность сделать выводы о степени интеграции капитала взаимосвязанных компаний, о фактической величине уставного капитала организации.

2. Учетная политика организации.

В данном разделе раскрываются основные, наиболее существенные с точки зрения оценки финансового состояния организации элементы учетной политики, включенные в состав этой политики на следующий отчетный год.

Если приказ о ее принятии на следующий отчетный год содержит положения, не отличающиеся от предыдущего отчетного периода, следует указать на преемственность учетной политики в следующем отчетном году.

При изменении этой политики в новом году в пояснительной записке должна содержаться оценка в денежном выражении его последствий, оказавших или способных оказать существенное влияние на финансовое положения, движение денежных средств или финансовые результаты деятельности организации. Организация должна представлять информацию с учетом требования представления числовых показателей как минимум за два года.

3. Информация об аффилированных лицах.

В данном разделе организация должна раскрыть данные об операциях с аффилированными лицами в соответствии с ПБУ 11/2000 «Информация об аффилированных лицах».

Согласно ПБУ (п. 4) 11/2000 и Закону РФ от 22.03.1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках», аффилированные лица – это юридические и физические лица, которые способны оказывать влияние на деятельность других предприятий и (или) физических лиц.

Таким образом, в бухгалтерской отчетности организации информация о них подлежит раскрытию в следующих случаях:

• когда другая организация или физическое лицо контролирует или оказывает значительное влияние на организацию, подготавливающую бухгалтерскую отчетность;

• когда организация, подготавливающая бухгалтерскую отчетность, сама контролирует или оказывает значительное влияние на другую организацию.

При этом считается, что организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право:

• распоряжаться (непосредственно или через свои дочерние общества) более чем 50% голосующих акций акционерного общества или более чем 50% уставного (складочного) капитала общества с ограниченной ответственностью;

• распоряжаться (непосредственно или через свои дочерние общества) более чем 20% голосующих акций акционерного общества или более чем 20% уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах (ФЗ от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» и ФЗ от 08.02.1998 г. № 14-ФЗ

«Об обществах с ограниченной ответственностью»).

Организация или физическое лицо оказывают значительное влияние на другую организацию, когда имеет возможность участвовать в принятии решений другой организацией, но не контролирует ее.

Перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности организации, устанавливается самостоятельно организацией, подготавливающей бухгалтерскую отчетность, на основе ПБУ 11/2000, исходя из содержания отношений между организацией и аффилированным лицом с учетом соблюдения требования приоритета содержания над формой.

От раскрытия информации об аффилированных лицах освобождены лишь кредитные организации, малые предприятия и акционерные общества:

• при формировании отчетности для внутренних целей (включая внутреннюю бухгалтерскую отчетность);

• при составлении отчетности для государственного статистического наблюдения;

• при представлении отчетной информации кредитной организации в соответствии с ее требованиями и для иных специальных целей.

Информация об аффилированных лицах – это сведения о том, проводились ли между организацией, составляющей бухгалтерскую отчетность, и ее аффилированным лицом какие-либо операции по передаче активов и обязательств.

К таким операциям относятся:

• приобретение и продажа товаров (работ, услуг);

• приобретение и продажа основных средств и других активов;

• аренда имущества и сдача его в аренду;

• передача результатов научно-исследовательских и опытно-конструкторских работ;

• финансовые операции, включая предоставление займов и участие в уставных (складочных)

капиталах других организаций;

• предоставление и получение гарантий и залогов;

• другие операции.

В пояснительной записке указывается следующая информация об операциях с каждым аффилированным лицом:

• характер отношений с ним (контроль или оказание значительного влияния);

• виды операций;

• объем операций каждого вида (в абсолютном или относительном выражении);

• стоимостные показатели по незавершенным на конец отчетного периода операциям;

• методы, использованные для определения цен по каждому виду операций.

Если организация или физическое лицо контролирует другую организацию, то характер отношений между ними подлежит описанию в бухгалтерской отчетности, независимо от того, имели ли место в отчетном периоде операции между ними.

Критерию аффилированных лиц удовлетворяют дочерние и зависимые общества.

Общество признается дочерним, если другое (основное) хозяйственное общество имеет возможность определять решения, принимаемые таким обществом:

• в силу преобладающего участия основного общества в уставном капитале дочернего общества;

• в соответствии с заключенным между ними договором;

• иным образом.

Общество признается зависимым, если другое (преобладающее) общество имеет:

• более 20% голосующих акций первого общества;

• более 20% уставного капитала общества с ограниченной ответственностью.

Организации, составляющие сводную отчетность, в данном разделе пояснительной записки должны раскрыть информацию о дочерних и зависимых обществах. При этом следует учесть, что, согласно п. 9 ПБУ 11/2000, в бухгалтерской отчетности может не раскрываться информация об операциях:

• головной организации с дочерними обществами и между дочерними обществами, входящими в

одну и ту же группу взаимосвязанных организаций, – в сводной бухгалтерской отчетности;

• головной организации с дочерними обществами – в бухгалтерской отчетности головной организации, когда эта отчетность представляется или публикуется вместе со сводной бухгалтерской отчетностью;

• дочернего общества с головной организацией – в бухгалтерской отчетности дочернего общества, когда выполняются одновременно следующие условия:

- головная организация и дочернее общество являются юридическими лицами по

законодательству РФ;

- 100% голосующих акций или уставного капитала дочернего общества принадлежат головной организации;

- головная организация публикует сводную бухгалтерскую отчетность.

При отражении информации об аффилированных лицах в бухгалтерской отчетности должны соблюдаться следующие требования:

• перечень таких лиц, информация о которых раскрывается в бухгалтерской отчетности, организация устанавливает самостоятельно, исходя из содержания отношений между сторонами;

• перечень этих лиц для целей сводной бухгалтерской отчетности определяет головная организация группы взаимосвязанных организаций;

• информация излагается ясно и полно, с тем чтобы заинтересованным пользователям бухгалтер- ской отчетности были понятны характер и содержание отношений и операций с аффилированными лицами;

• информация об этих лицах, контролирующих деятельность организации, отражается в бухгалтерской отчетности в обязательном порядке, независимо от того, имели ли место операции с ними в отчетном периоде или нет;

• эта информация включается в пояснительную записку в виде отдельного раздела

«Аффилированные лица».

4. Информация для обеспечения сопоставимости данных за отчетный и предшествую- щий ему годы.

Данный раздел пояснительной записки состоит из следующих частей:

• виды учетной информации (показатели отчетности), к которым применяется процедура сопоставимости;

• способы приведения выбранных показателей к сопоставимому виду;

• порядок расчета корректировочных коэффициентов, используемых при процедуре сопоста- вимости;

• проблемы приведения показателей отчетности к сопоставимому виду.

Сопоставимость – это свойство информации, позволяющее пользователям устанавливать сходство и различие между двумя и более рядами экономических явлений.

Применительно к учетной информации, она должна обеспечиваться при сравнении количественных значений одноименной статьи бухгалтерского отчета, относящихся к различным отчетным периодам. На сопоставимость учетной информации в реальной жизни влияет большое количество факторов,

которые ограничивают возможность сравнения данных, относящихся к разным периодам:

1) внешние:

• инфляция;

• ставка рефинансирования Центрального банка РФ;

• ставки налогов;

• изменение порядка отражения хозяйственных операций;

• рыночный процент доходности;

2) внутренние:

• изменение положений учетной политики;

• изменение структуры производимой продукции, работ, услуг;

• изменение географии продаж товаров, продукции, работ, услуг.;

• эффективность управления средствами организации.

Проблему сопоставимости отчетных данных за ряд лет в рамках пояснительной записки можно решить путем ретроспективной корректировки – это приведение данных прошлых отчетных периодов к условиям, в которых осуществлялась хозяйственная деятельность организации в текущем отчетном периоде.

Основой для осуществления корректировки должны быть внешние факторы, так как пользователям важно видеть отчетную информацию, очищенную от факторов, действие которых не зависит от деятельности организации.

Процедура корректировки заключается в выполнении операций в следующей последовательности:

1) отбор статей бухгалтерской отчетности;

2) представление числовых данных по статье в табличной форме за несколько отчетных периодов;

3) определение основы корректирующих коэффициентов и их расчет;

4) пересчет статей с использованием этих коэффициентов;

5) представление сопоставимых данных в табличной форме.

Если корректировку выполнить нельзя, в этом разделе пояснительной записки должна быть информация, объясняющая возможность приведения данных к сопоставимому виду.

Основными проблемами, не позволяющими раскрыть показатели отчетности в сопоставимом виде, являются:

• технические (проблемы автоматизации бухгалтерского учета);

• связанные с прошедшей в отчетном году реорганизацией.

Необходимо заметить, что в данном разделе пояснительной записки приводятся только организационно-технические вопросы формирования сопоставимой информации. Количественные значения статей отчетности в сопоставимом виде должны приводиться в разделе «Динамика важнейших показателей отчетности и порядок расчета аналитических коэффициентов».

5. Основные факторы, повлиявшие в отчетном году на хозяйственные и финансовые результаты деятельности организации.

Эти факторы могут быть представлены следующими видами информации:

• реорганизация юридического лица;

• прекращение отдельных видов деятельности;

• выход (вход) дочерних обществ из сферы консолидации.

Информация о проведении реорганизации должна обеспечить пользователей данными об особенностях проведенных в отчетном году изменений в структуре организации (присоединение, слияние, разделение) или ее организационно-правовой форме. Если процесс реорганизации не завершен на отчетную дату, соответствующую информацию следует привести в разделе пояснительной записки «События после отчетной даты».

Информация о прекращении отдельных видов деятельности подлежит раскрытию в данном разделе пояснительной записки, если их влияние на финансовое положение и величину финансовых результатов является существенным. При этом раскрываются следующие виды информации:

• вид прекращенных операций (видов деятельности);

• причина прекращения операций (видов деятельности);

• количественное влияние прекращенных операций на финансовое положение и результаты деятельности организации.

Выход (вход) дочерних обществ из сферы консолидации необходимо обособленно раскрывать в составе пояснительной записки к сводной бухгалтерской отчетности, формируемой в соответствии с Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности. Соответствующее указание связано с возможностью оценки деятельности группы компаний в целом, а также определяет ограничение сопоставимости сводной отчетности за несколько отчетных лет. При этом важно указать следующие виды информации:

• наименование общества, исключенного (включенного) из сферы консолидации в отчетном году;

• основание для исключения (включения) общества из сферы консолидации.

Помимо рассмотренных факторов в отдельных случаях необходимо привести информацию о следующих событиях:

• макроэкономические условия (инфляция и др.);

• расширение (сужение) рынков продаж продукции;

• существенное изменение режимов налогообложения и/или структуры продаж товаров, продукции, работ, услуг, которые влияют на налоговые обязательства организации.

6. События после отчетной даты и условные факты хозяйственной деятельности.

Окончание финансового года не влечет автоматического завершения всех хозяйственных операций и процессов, имеющих место в организации.

В некоторых случаях события, начавшиеся в отчетном году или в период между отчетной датой и датой подписания бухгалтерской отчетности и закончившиеся до истечения срока представления последней, могут оказать влияние на размеры имущества, обязательств и капитала организации и, следовательно, на достоверность показателей основных отчетных форм.

Порядок отражения в отчетности результатов влияния событий после отчетной даты и условных фактов хозяйственной деятельности изложены в ПБУ 7/98 «События после отчетной даты» и 8/01

«Условные факты хозяйственной деятельности».

Событие после отчетной даты – это факт хозяйственной деятельности, который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год и оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации.

Примерный перечень событий после отчетной даты:

1. События, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность:

• объявление в установленном порядке дебитора организации банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства;

• произведенная после этой даты оценка активов, результаты которой свидетельствуют об устойчивом и существенном снижении их стоимости, определенной по состоянию на отчетную дату;

• получение информации о финансовом состоянии и результатах деятельности дочернего или зависимого общества (товарищества), ценные бумаги которого котируются на фондовых биржах,

подтверждающая устойчивое и существенное снижение стоимости долгосрочных финансовых вложений организации;

• продажа производственных запасов после отчетной даты, показывающая, что расчет цены возможной реализации этих запасов по состоянию на данную дату был не обоснован;

• объявление дивидендов дочерними и зависимыми обществами за периоды, предшествовавшие отчетной дате;

• обнаружение после этой даты того обстоятельства, что процент готовности объекта строитель- ства, использованный для определения финансового результата по состоянию на отчетную дату методом

«Доход по стоимости работ по мере их готовности», был не обоснован;

• получение от страховой организации материалов по уточнению размеров страхового возмещения, по которому по состоянию на отчетную дату велись переговоры;

• обнаружение после данной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении деятельности организации, которые ведут к искажению бухгалтерской отчетности за отчетный период.

2. События, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность:

• принятие решения о ее реорганизации;

• приобретение предприятия как имущественного комплекса;

• реконструкция или планируемая реконструкция;

• принятие решения об эмиссии акций и иных ценных бумаг;

• крупная сделка, связанная с приобретением и выбытием основных средств и финансовых вложений;

• пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов организации;

• прекращение существенной части основной деятельности организации, если это нельзя было предвидеть по состоянию на отчетную дату;

• существенное снижение стоимости основных средств, если это снижение имело место после отчетной даты;

• непрогнозируемое изменение курсов иностранных валют после отчетной даты;

• действия органов государственной власти (национализация и т.п.).

Условным фактом признается имеющий место по состоянию на отчетную дату факт хозяйственной деятельности, в отношении последствий которого и вероятности их возникновения в будущем существует неопределенность. При этом в случае наступления такового его последствия оказывают существенное влияние на оценку пользователями бухгалтерской отчетности финансового положения, движения денежных средств или результатов деятельности организации по состоянию на отчетную дату.

Примерный перечень условных фактов хозяйственной деятельности:

• незавершенные на отчетную дату судебные разбирательства, в которых организация выступает истцом или ответчиком, и решения, по которым могут быть приняты лишь в последующие отчетные периоды;

• неразрешенные на отчетную дату разногласия с налоговыми органами по поводу уплаты платежей в бюджет;

• выданные до отчетной даты гарантии, поручительства и другие виды обеспечения обязательств в пользу третьих лиц, сроки исполнения по которым не наступили;

• учтенные (дисконтированные) до отчетной даты векселя, срок платежа по которым не наступил до отчетной даты;

• какие-либо осуществленные до отчетной даты действия других организаций или лиц, в результате которых организация должна получить компенсацию, величина которой является предметом судебного разбирательства;

• выданные организацией гарантийные обязательства в отношении проданных ею в отчетном периоде продукции, товаров, выполненных работ, оказанных услуг;

• обязательства в отношении охраны окружающей среды;

• продажа или прекращение какого-либо направления деятельности организации, закрытие подразделений организации или их перемещение в другой географический регион и др.;

• другие аналогичные факты.

Последствиями условного факта, определяемыми по состоянию на отчетную дату при формировании бухгалтерской отчетности, могут быть условные обязательства или условные активы.

Условные обязательства – это такое последствие условного факта, которое в будущем с очень высокой или высокой степенью вероятности может привести к уменьшению экономических выгод организации.

К таковым относятся:

• существующее на отчетную дату обязательство организации, в отношении величины либо срока исполнения которого существует неопределенность;

• возможное обязательство организации, существование которого на отчетную дату может быть подтверждено исключительно наступлением либо ненаступлением будущих событий, не контролируемых организацией.

Условные активы – это такое последствие условного факта, которое в будущем с очень высокой или высокой степенью вероятности, приведет к увеличению экономических выгод организации.

Информация об этих активах раскрывается в пояснительной записке.

Условные обязательства для целей отражения в бухгалтерской отчетности подразделяются на две группы:

• существующие на отчетную дату, в связи с которыми на счетах бухгалтерского учета создаются резервы в порядке, установленном в ПБУ 8/01;

• возможные, информация о которых подлежит раскрытию в пояснительной записке.

Информация, раскрываемая в этой записке, должна включать краткое описание характера событий после отчетной даты и/или условных фактов хозяйственной деятельности и оценку их последствий в денежном выражении.

Если возможность достоверной оценки отсутствует, то необходимо указать на это с объяснением причин отказа от выполнения соответствующих расчетов.

При отражении в пояснительной записке последствий, вызванных условными фактами хозяйственной деятельности, необходимо соблюдать принцип осмотрительности, согласно которому, в каждом сомнительном случае должен быть рассмотрен тот из возможных вариантов, который приведет к наихудшим последствиям для организации с точки зрения прогнозируемого состояния активов (обязательств) или ожидаемого финансового результата.

Если раскрытие информации в объеме, предусмотренном действующими нормативными документами, может нанести ущерб организации в ходе урегулирования соответствующего условного факта хозяйственной деятельности, то организация имеет право указать в пояснительной записке лишь общий характер условного факта хозяйственной деятельности и причину, по которой подробная информация не приводится (например, если организация выступает ответчиком по судебному разбирательству).

Для раскрытия в пояснительной записке количественного влияния событий после отчетной даты на изменение финансового положения (т.е. на значение показателя чистой прибыли) производится оценка в денежном выражении их последствий в соответствующем расчете.

События после отчетной даты делятся на две группы:

• оказывающие влияние на величину финансовых результатов отчетного года;

• не оказывающие влияние на эту величину.

Первые отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до утверждения годовой бухгалтерской отчетности в установленном порядке. В пояс- нительной записке раскрывается их количественное влияние, которое дополняется текстовым пояснением.

События после отчетной даты второй группы определяются хозяйственными условиями, возникшими после этой даты, в которых организация ведет свою деятельность. При этом в отчетном периоде никакие записи в бухгалтерском учете (синтетическом и аналитическом) не производятся. Данные события сопровождаются текстовым пояснением, если нет возможности количественного определения их последствий на финансовое положение организации. Следует учитывать, что по данным событий после отчетной даты возможно привести только потенциальное количественное влияние на финансовое положение организации:

• получение информации о финансовом состоянии и результатах деятельности дочернего или зависимого общества, ценные бумаги которого котируются на фондовых биржах, подтверждающей устойчивое и существенное снижение стоимости долгосрочных финансовых вложений организации;

• объявление дивидендов дочерними и зависимыми обществами за периоды, предшествующие отчетной дате;

• принятие решения о реорганизации организации;

• реконструкция или планируемая реконструкция;

• принятие решения об эмиссии акций и иных ценных бумаг;

• прекращение существенной части основной деятельности организации, если это нельзя было предвидеть по состоянию на отчетную дату;

• существенное снижение стоимости основных средств, если это снижение имело место после отчетной даты;

• действия органов государственной власти (национализация).

Условные факты хозяйственной деятельности могут быть тесно связаны с событиями после отчетной даты. Например, если по состоянию на эту дату организация имеет незавершенное судебное разбирательство по истребованию с должника дебиторской задолженности, то при последующем судебном решении о признании должника банкротом (в период с отчетной даты до даты подписания годового бухгалтерского отчета) условный факт хозяйственной деятельности трансформируется в событие после отчетной даты. Поэтому нужно проводить между ними четкое разграничение.

7. Данные о важнейших отчетных показателях по видам деятельности и географическим рынкам сбыта.

Пользователи бухгалтерской отчетности многоотраслевых организаций либо компаний, имеющих широкую географию рынков сбыта, сталкиваются с проблемой оценки влияния, которое оказывают отдельные подразделения на общие финансовые результаты хозяйственной деятельности.

Для целей анализа и прогнозирования прибыли в этом случае требуется дополнительная информация, которую целесообразно привести в пояснительной записке, так как структура активов, денежные потоки и рентабельность различных подразделений могут существенно различаться.

Данный раздел включается организацией в пояснительную записку в обязательном порядке при составлении сводной бухгалтерской отчетности, а организацией, не составляющей таковую – в добровольном порядке.

8. Государственная помощь.

В этот раздел включаются данные о государственной помощи, предоставленной в форме бюджетных средств (субвенций, субсидий), бюджетных кредитов (за исключением налоговых кредитов и отсрочек и рассрочек по уплате налогов) и в прочих формах, независимо от вида предоставленных ресурсов (в виде денежных средств или других ресурсов). При этом должна раскрываться следующая информация:

• характер и величина бюджетных средств, признанных в бухгалтерском учете в отчетном году;

• назначение и величина бюджетных кредитов;

• характер прочих форм государственной помощи, от которых организация прямо получает экономические выгоды; невыполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и активы.

9. Участие в природоохранных мероприятиях.

В этом разделе пояснительной записки раскрывается информация о расходах организации на природоохранные мероприятия. Отдельно указывается направление финансирования этих мероприятий, источники финансирования, величина расходов.

10. Динамика важнейших показателей отчетности и порядок расчета аналитических коэффициентов.

Для получения более подробной информации об имущественном положении организации и результатах ее деятельности за отчетный период пользователи отчетности должны располагать следующими данными:

• сведениями о динамике наиболее важных для оценки финансового положения организации показателей отчетности в сопоставимом виде;

• описанием применяемых методик расчета основных финансово-экономических характеристик хозяйственной деятельности (аналитических коэффициентов);

• рассчитанными аналитическими показателями (коэффициентами) за истекший год, а также за предыдущие отчетные периоды при условии обеспечения сопоставимости данных.

Приводимые в пояснительной записке коэффициенты (показатели) группируются по видам

(направлениям) финансового анализа, а именно:

• ликвидности и текущей платежеспособности;

• финансовой устойчивости;

• деловой активности;

• производственные;

• эффективности деятельности;

• рыночной активности (в случае, если ценные бумаги организации котируются на открытом рынке). При расчете аналитических показателей необходимо раскрывать информацию о методах расчета, применяемых организацией, поскольку она является существенным условием для адекватного восприятия

заинтересованными лицами полученных значений аналитических коэффициентов.

В соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию (утверждены Приказом МФ РФ от 21.03.2000 г. № 29н), в части показателя прибыли на акцию следует раскрыть следующую информацию:

• порядок расчета числителя и знаменателя этого показателя;

• количественные значения прибыли на акцию и показателя разводненного дохода на акцию в пояснениях к отчету о прибылях и убытках;

• динамику рассматриваемого показателя с использованием значений чистой прибыли за несколько отчетных периодов в сопоставимом виде.

Характер изменения показателей в течение продолжительного периода может быть проиллюстрирован с помощью графиков, гистограмм, позволяющих установить наличие основной тенденции (тренда) в ряду динамики и вывести ее обобщающую количественную оценку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.