Поделиться

ПОРЯДОК ЗАПОЛНЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Представление информации в отчете о движении денежных средств начинается с указания остатка денежных средств на начало отчетного года (как за отчетный год, так как и за аналогичный период предыдущего года).

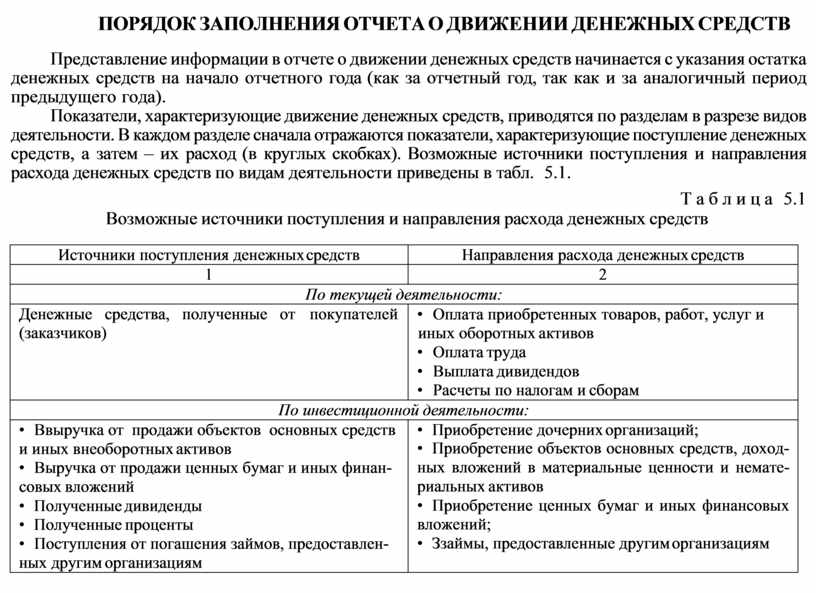

Показатели, характеризующие движение денежных средств, приводятся по разделам в разрезе видов деятельности. В каждом разделе сначала отражаются показатели, характеризующие поступление денежных средств, а затем – их расход (в круглых скобках). Возможные источники поступления и направления расхода денежных средств по видам деятельности приведены в табл. 5.1.

Т а б л и ц а 5.1

Возможные источники поступления и направления расхода денежных средств

|

Источники поступления денежных средств |

Направления расхода денежных средств |

|

1 |

2 |

|

По текущей деятельности: |

|

|

Денежные средства, полученные от покупателей (заказчиков) |

• Оплата приобретенных товаров, работ, услуг и иных оборотных активов • Оплата труда • Выплата дивидендов • Расчеты по налогам и сборам |

|

По инвестиционной деятельности: |

|

|

• Ввыручка от продажи объектов основных средств и иных внеоборотных активов • Выручка от продажи ценных бумаг и иных финан- совых вложений • Полученные дивиденды • Полученные проценты • Поступления от погашения займов, предоставлен- ных другим организациям |

• Приобретение дочерних организаций; • Приобретение объектов основных средств, доход- ных вложений в материальные ценности и немате- риальных активов • Приобретение ценных бумаг и иных финансовых вложений; • Ззаймы, предоставленные другим организациям |

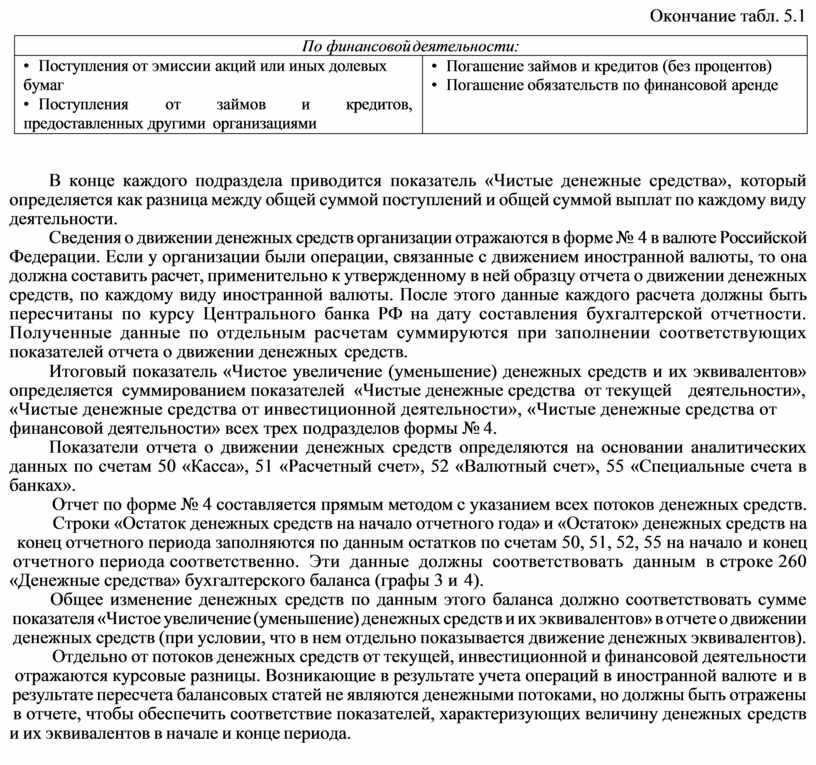

Окончание табл. 5.1

|

По финансовой деятельности: |

|

|

• Поступления от эмиссии акций или иных долевых бумаг • Поступления от займов и кредитов, предоставленных другими организациями |

• Погашение займов и кредитов (без процентов) • Погашение обязательств по финансовой аренде |

В конце каждого подраздела приводится показатель «Чистые денежные средства», который определяется как разница между общей суммой поступлений и общей суммой выплат по каждому виду деятельности.

Сведения о движении денежных средств организации отражаются в форме № 4 в валюте Российской Федерации. Если у организации были операции, связанные с движением иностранной валюты, то она должна составить расчет, применительно к утвержденному в ней образцу отчета о движении денежных средств, по каждому виду иностранной валюты. После этого данные каждого расчета должны быть пересчитаны по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета о движении денежных средств.

Итоговый показатель «Чистое увеличение (уменьшение) денежных средств и их эквивалентов» определяется суммированием показателей «Чистые денежные средства от текущей деятельности»,

«Чистые денежные средства от инвестиционной деятельности», «Чистые денежные средства от финансовой деятельности» всех трех подразделов формы № 4.

Показатели отчета о движении денежных средств определяются на основании аналитических данных по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках».

Отчет по форме № 4 составляется прямым методом с указанием всех потоков денежных средств. Строки «Остаток денежных средств на начало отчетного года» и «Остаток» денежных средств на конец отчетного периода заполняются по данным остатков по счетам 50, 51, 52, 55 на начало и конец отчетного периода соответственно. Эти данные должны соответствовать данным в строке 260

«Денежные средства» бухгалтерского баланса (графы 3 и 4).

Общее изменение денежных средств по данным этого баланса должно соответствовать сумме показателя «Чистое увеличение (уменьшение) денежных средств и их эквивалентов» в отчете о движении денежных средств (при условии, что в нем отдельно показывается движение денежных эквивалентов). Отдельно от потоков денежных средств от текущей, инвестиционной и финансовой деятельности отражаются курсовые разницы. Возникающие в результате учета операций в иностранной валюте и в результате пересчета балансовых статей не являются денежными потоками, но должны быть отражены в отчете, чтобы обеспечить соответствие показателей, характеризующих величину денежных средств

и их эквивалентов в начале и конце периода.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.