Повышение личного уровня финансовой грамотности. Успешного семейного финансового планирования и противостояние финансовому мошенничеству

|

Ацеховская Ю.В, Остапюк М.В., обучающиеся 3 курса, гр., Коб-4 специальности: Коммерция (по отраслям) руководитель: Матвиенко О.В., преподаватель высшей квалификационной категории ГБПОУ РК «Крымский колледж общественного питания и торговли» |

Повышение личного уровня финансовой грамотности. Успешного семейного финансового планирования и противостояние финансовому мошенничеству

Аннотиция: Финансовое просвещение и воспитание обучающихся СПО – сравнительно новое направление в педагогике. Ведь финансовая грамотность является глобальной социальной проблемой, неотделимой от человека с ранних лет его жизни.

Обучающиеся так или иначе включаются экономическую жизнь семьи: сталкиваются с деньгами, рекламой, ходят с родителями в магазин, участвуют в купле-продаже, овладевая таким образом первичными экономическими знаниями, пока еще на житейском уровне.

Грамотное отношение к собственным деньгам и опыт пользования финансовыми продуктами в раннем возрасте открывает хорошие возможности и способствует финансовому благополучию в будущем.

Многие постоянно задаются вопросом «Почему денег всегда не хватает?». Люди стараются больше работать, прикладывают все усилия для увеличения своего дохода, но снова и снова обнаруживают одну и туже историю: денег опять не хватает. Многие просто не знают, куда утекают их денежки, потому что не умеют планировать и контролировать свои расходы.

Гипотеза: уровень финансовой грамотности населения влияет на его материальное благополучие.

Цели исследования:

· Проанализировать уровень финансовой грамотности обучающихся ГБПОУ РК «Крымский колледж общественного питания и торговли»

· Выработать навыки по обеспечению финансовой защищённости себе и своей семье.

· Обеспечить себе и своей семье качественный уровень жизни: комфортное жильё, образование, медицинское обслуживание, своевременный отдых, достойное обеспечение в старости.

· Расширить кругозор в области финансов.

· Изучить различные виды и формы финансового мошенничества, выявить способы минимизации риска стать жертвой финансового мошенничества.

Исходя из этой цели, нами были поставлены следующие задачи:

1) Познакомиться с основами финансовой грамотности;

2) Изучить основы личного финансового планирования;

3) Провести анкетирование и опрос среди обучающихся колледжа;

4) Провести ДОЛ-игру «Личные финансы»;

5) Выработать навыки продиводействия финансовому мошенничеству;

6) Проанализировать полученные результаты и обобщить их;

7) Сформировать банк источников информации по повышению финансовой грамотности.

Объектом исследования являются обучающиеся колледжа ГБПОУ РК «Крымский колледж общественного питания и торговли»

Предмет исследования: уровень финансовой грамотности обучающихся колледжа ГБПОУ РК «Крымский колледж общественного питания и торговли».

Данная тема актуальна, так как финансово грамотные люди в большей степени защищены от финансовых рисков и непредвиденных ситуаций. Они могут более ответственно относиться к управлению личными финансами, а так же повышать свой уровень благосостояния за счет рационального распределения расходов и планирования бюджета. У человека появляются не только знания и умения, но и психологическая устойчивость. Финансово грамотные люди уверены в собственных силах, так как знают многое из того, о чём другие даже не представляют. Формируется мышление, которое способствует достижению успеха. Именно в раннем возрасте закладываются не только основы культуры, но и стимулы к познанию и образованию на протяжении всей жизни.

Ключевые слова: финансовая грамотность, доходы, расходы, бюджет, финансовый план, кредит, прибыль, убыток, финансовое мошенничество, вишинг, фишинг, кадинг.

|

|

«Нажить много денег – храбрость; сохранить их – мудрость, а умело расходовать – искусство». нем. писатель Бернольд Авербах |

1. Что такое финансовая грамотность?

Финансовая грамотность — сочетание знаний, навыков, установок и поведения, связанных с финансами и необходимых для принятия разумных финансовых решений, а также достижения личного финансового благополучия; набор компетенций человека, которые образуют основу для разумного принятия финансовых решений.

Если говорить в целом, то под финансовой грамотностью подразумевается чёткое понимание того, как работают деньги, как управлять финансами и как вообще накопить капитал. Это способность человека управлять своими доходами и расходами, принимать правильные решения по распределению денежных средств и грамотно их приумножать.

Как это ни печально, но уровень финансовой грамотности россиян равен уровню жителей Камеруна, Кении или Сербии. Словом, он не так высок. Доля финансово грамотного населения у нас составляет порядка 46%, а это очень и очень низкий показатель.

При этом россияне, в большинстве своем, просто не умеют тратить деньги и следить за ними. Из заработанных средств тратится:

· чуть ли не четверть на еду;

· около 10% на транспорт;

· 9% — на здоровье;

· и только по 5% приходится на здоровье и образование.

И самое главное: до 30% всего дохода просто «теряется», то есть, человек просто не может точно ответить, куда потрачены деньги.

Население нашей страны финансово грамотным не назовёшь, поскольку большинство из них выросли в совершенно другую эпоху и просто не привыкли задумываться о финансовом благополучии в будущем и планировать поступления и расходы денежных средств на досрочной основе. И об этом свидетельствуют следующие факты: Мы не привыкли приумножать свой капитал, а многочисленные обвалы и кризисы только укрепили недоверие к финансовым учреждениям.

Практически половина жителей нашей страны хранят деньги дома. Более половины россиян не пользуются всевозможными финансовыми услугами. И не потому что нет такой потребности. Просто люди не понимают, как это всё работает, и даже не догадываются об их существовании. Меньше половины россиян знают о системе страхования вкладов. Большая часть населения не понимает, как работает пенсионная система., тогда как

Финансово грамотное население

• эффективно управляет личными финансами;

• осуществляет учет доходов и расходов;

• осуществляет финансовое планирование;

• рационально выбирает финансовые продукты и услуги;

• имеет актуальную информацию о ситуации на финансовых рынках;

• разбирается в финансовых вопросах;

• способно отстаивать свои права как потребители финансовых услуг;

Повышение уровня финансовой грамотности имеет большое значение для развития способностей управлять возросшими рисками. Сюда включается преодоление финансовых трудностей, снижение риска банкротства, сохранение сбережений и обеспечение достаточного уровня благосостояния после выхода на пенсию.

Финансовая грамотность оказывает существенное влияние на жизнь конкретного человека, так как формирует его способность:

· обеспечить себя и свою семью;

· инвестировать в свое будущее и будущее своих детей;

· развить и реализовать свой творческий потенциал и проявить себя достойным гражданином общества.

Для государства низкий уровень финансовой грамотности населения служит причиной неэффективного регулирования финансовых рынков, затрудняет защиту прав потребителей сфере обслуживания, снижает темпы экономического развития общества.

В условиях рыночной экономики вопросы личной финансовой безопасности приобретают жизненно важное значение практически для каждого человека. Понимание этих реалий обществом создает предпосылки для повышения уровня финансовой грамотности россиян и предполагает:

· получение знаний в области банковских услуг, ценных бумаг, страхования, пенсионного обеспечения, налогообложения;

· получение базовых навыков управления личными финансами, инвестирования денежных средств и предпринимательства, то есть зарабатывания и сохранения денег в современных условиях; владение культурой экономического мышления, обладание способностью к восприятию экономической информации;

· формирование представления о рисках инвестирования, предпринимательских рисках, рисках мошенничества, то есть, способах их оценки, мерах по их предотвращению.

Системные исследования финансовой грамотности и финансового поведения россиян проводят Министерство финансов РФ, Центральный банк РФ, также ведущие образовательные и исследовательские институты Высшая школа экономики Национальный исследовательский университет (НИУ ВШЭ), Национальное агентство финансовых исследований (НАФИ) и др.

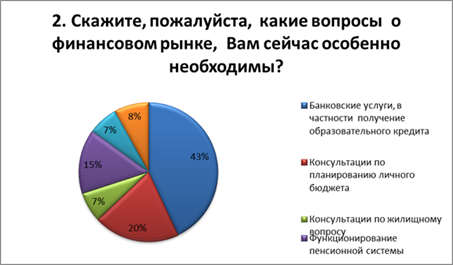

2. Исследование и анализ уровня финансовой грамотности обучающихся ГБПОУ РК «Крымский колледж общественного питания и торговли»

Нами проведено исследование в формате опроса, анкетирования и Дол-игры с целью выяснения уровня финансовой грамотности обучающихся нашего колледжа

Этап 1.

В исследовании были учтены такие равные критерии респондентов как: Тип образовательной организации, форма образовательной активности, возраст, тип учебного пространства, средства исследования и анализа, время исследования, психолого-педагогическая характеристика, социальная среда.

В ходе исследования мы столкнулись со следующими рисками:

- риск не добиться равноправного сотрудничества педагог-обучающийся;

- не желание признаться в затруднениях;

- критиканство;

- отсутствие подлинной самостоятельности;

- подверженность влиянию сверстников, повышенная внушаемость и конформизм;

- недостаточное осознание последствий своих поступков

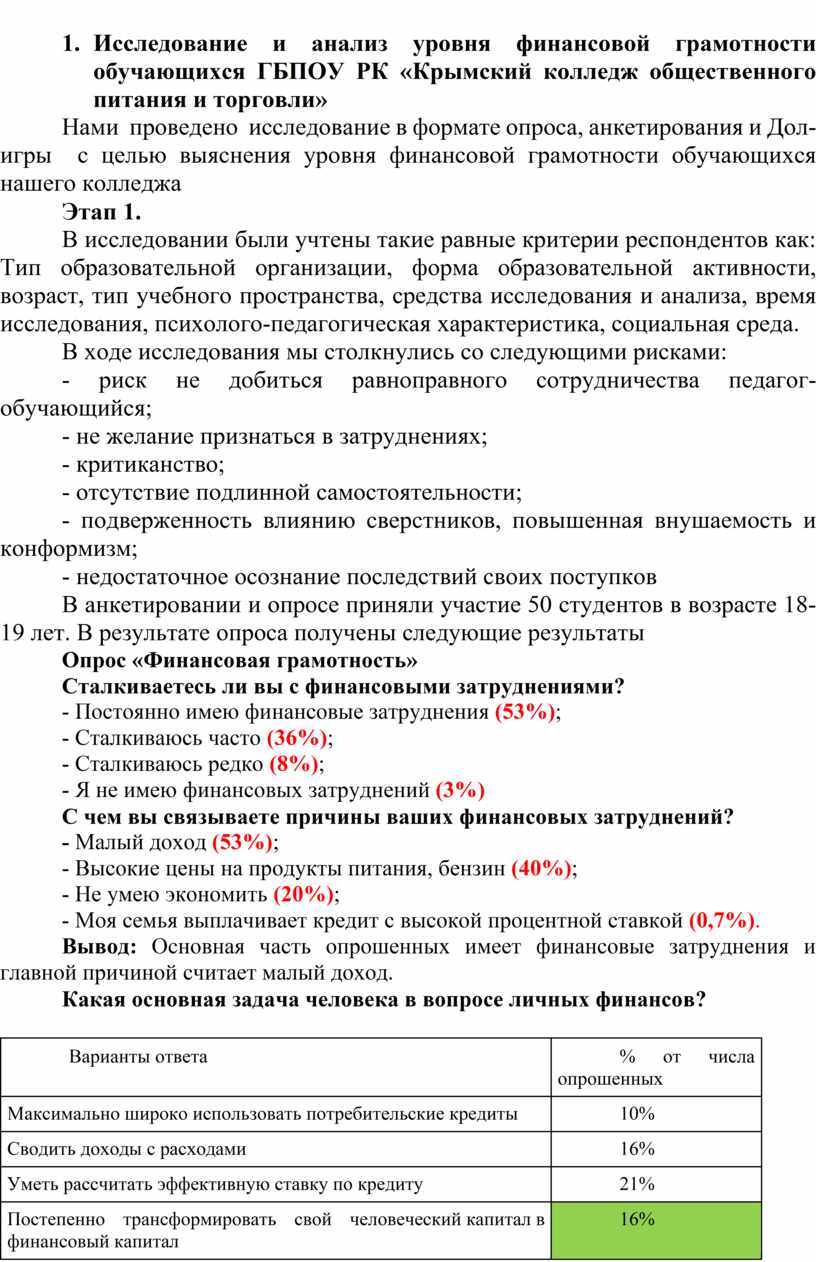

В анкетировании и опросе приняли участие 50 студентов в возрасте 18-19 лет. В результате опроса получены следующие результаты

Опрос «Финансовая грамотность»

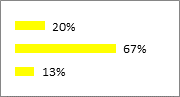

Сталкиваетесь ли вы с финансовыми затруднениями?

- Постоянно имею финансовые затруднения (53%);

- Сталкиваюсь часто (36%);

- Сталкиваюсь редко (8%);

- Я не имею финансовых затруднений (3%)

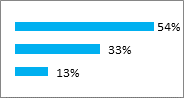

С чем вы связываете причины ваших финансовых затруднений?

- Малый доход (53%);

- Высокие цены на продукты питания, бензин (40%);

- Не умею экономить (20%);

- Моя семья выплачивает кредит с высокой процентной ставкой (0,7%).

Вывод: Основная часть опрошенных имеет финансовые затруднения и главной причиной считает малый доход.

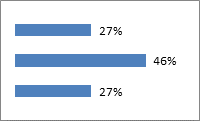

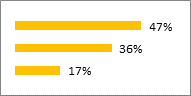

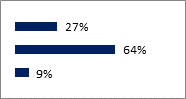

Какая основная задача человека в вопросе личных финансов?

|

Варианты ответа |

% от числа опрошенных |

|

Максимально широко использовать потребительские кредиты |

10% |

|

Сводить доходы с расходами |

16% |

|

Уметь рассчитать эффективную ставку по кредиту |

21% |

|

Постепенно трансформировать свой человеческий капитал в финансовый капитал |

16% |

|

Всё перечисленное |

30% |

|

Затрудняюсь ответить |

7% |

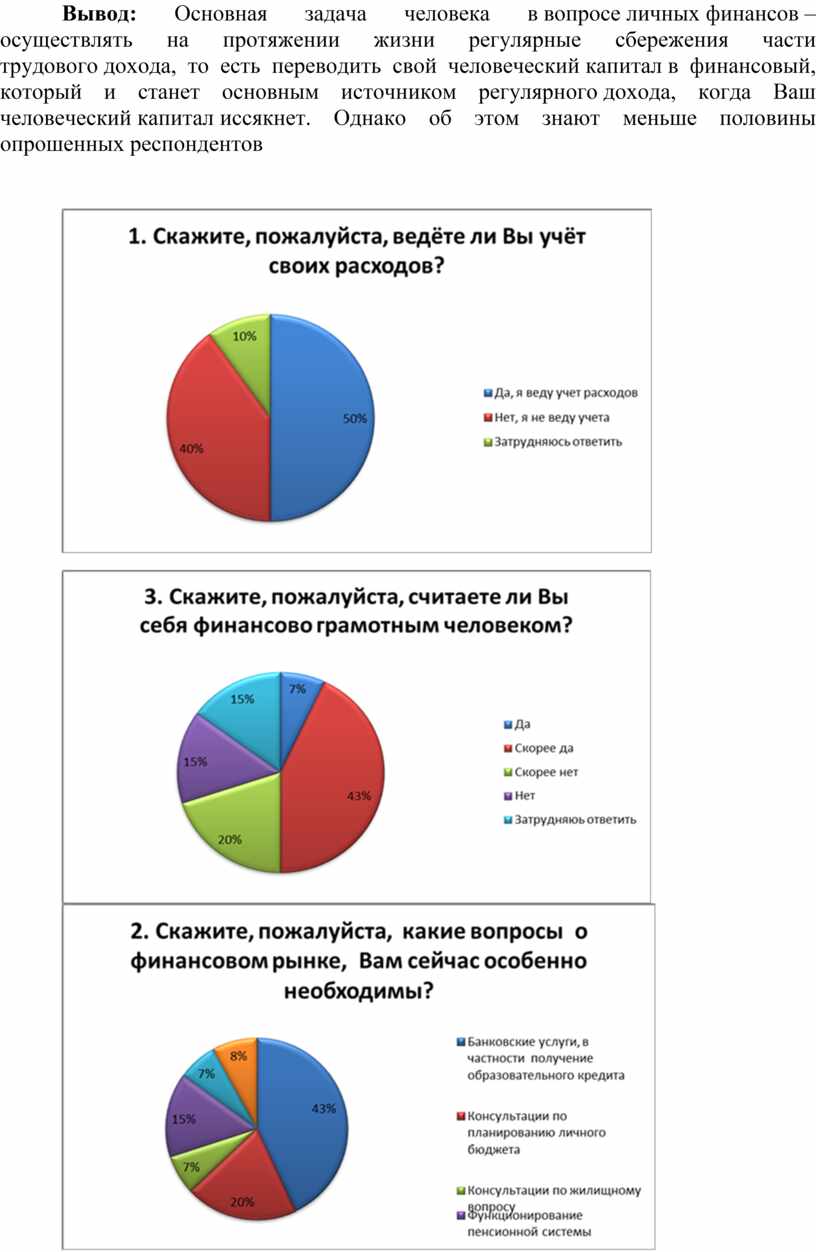

Вывод: Основная задача человека в вопросе личных финансов – осуществлять на протяжении жизни регулярные сбережения части трудового дохода, то есть переводить свой человеческий капитал в финансовый, который и станет основным источником регулярного дохода, когда Ваш человеческий капитал иссякнет. Однако об этом знают меньше половины опрошенных респондентов

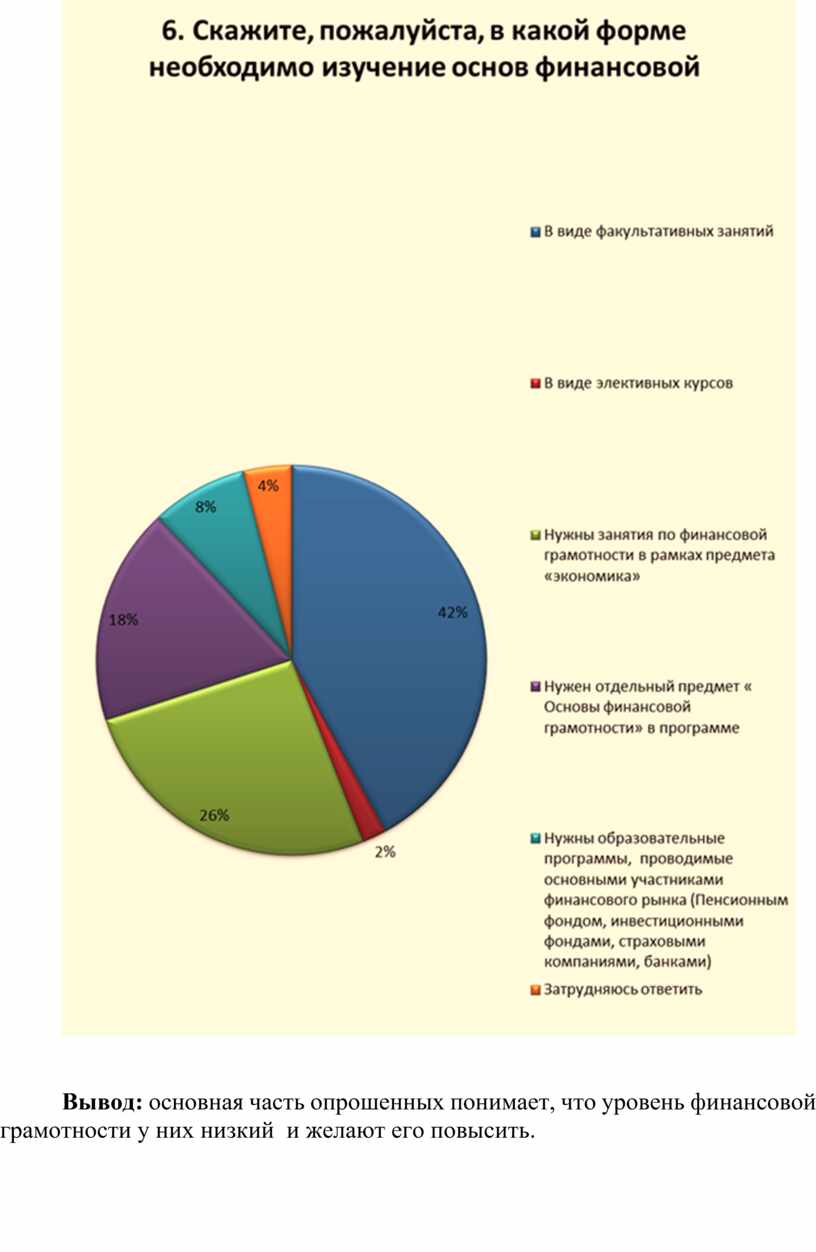

Вывод: основная часть опрошенных понимает, что уровень финансовой грамотности у них низкий и желают его повысить.

Этап 2. Анкетирование

Анкета. «Учет расходов и доходов».

Сколько денег сейчас в Вашем распоряжении?

o Знаю с точностью до 1 000 рублей.

o Знаю с точностью до 100 рублей.

o Знаю с точностью до 10 рублей.

Сколько Вы можете прожить на всю сумму денег, которая у Вас имеется на данный момент?

o Нисколько. Я весь в долгах.

o Меньше 1 месяца.

o Меньше 6 месяцев.

o Больше 6 месяцев.

Сколько стоит 1 день вашей учебы или работы?

o Не знаю.

o Знаю приблизительно.

o Знаю точно.

Скажите, сколько источников дохода у Вас есть?

o Один источник дохода.

o Два источника дохода.

o У меня больше 2-х источников дохода.

Откладываете ли вы часть своего дохода на «Черный день»?

o Нет, так как еле свожу «концы с концами»

o Откладываю, но сохранить не удается.

o Регулярно откладываю.

Знаете ли Вы, где можно купить текущие товары по низким ценам?

o Покупаю товар в ближайшем магазине.

o Знаю и там делаю покупки.

o Знаю, и постоянно ищу еще дешевле.

Покупки делаю

o Покупаю по плану.

o Спонтанно.

o Когда эта покупка необходима.

o

Что Вы делаете с чеком ежедневного похода в магазин?

o 1. Выбрасываю.

o 2. Сохраняю 1 – 2 дня.

o

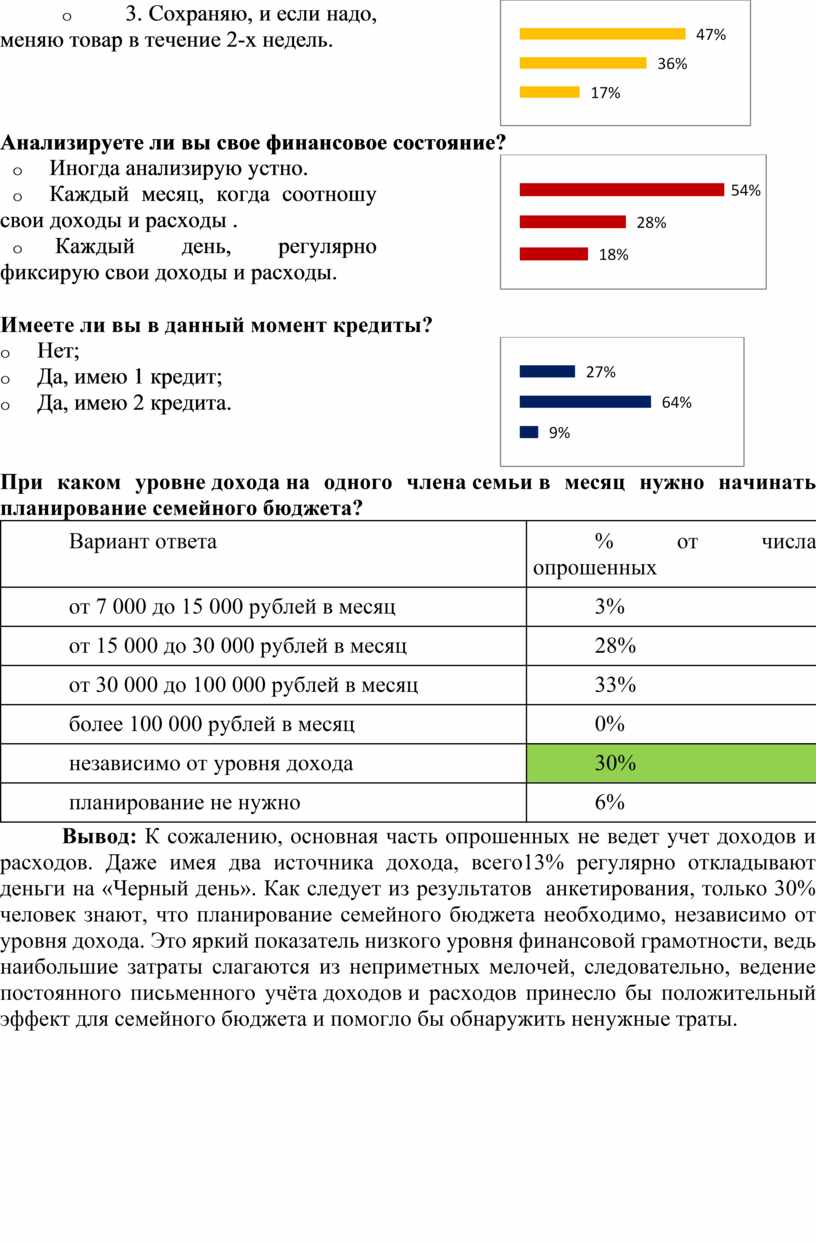

o 3. Сохраняю, и если надо, меняю товар в течение 2-х недель.

Анализируете ли вы свое финансовое состояние?

o Иногда анализирую устно.

o Каждый месяц, когда соотношу свои доходы и расходы .

o Каждый день, регулярно фиксирую свои доходы и расходы.

Имеете ли вы в данный момент кредиты?

o Нет;

o Да, имею 1 кредит;

o Да, имею 2 кредита.

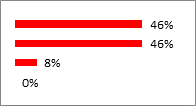

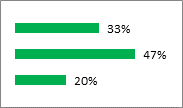

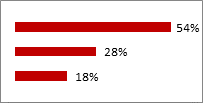

При каком уровне дохода на одного члена семьи в месяц нужно начинать планирование семейного бюджета?

|

Вариант ответа |

% от числа опрошенных |

|

от 7 000 до 15 000 рублей в месяц |

3% |

|

от 15 000 до 30 000 рублей в месяц |

28% |

|

от 30 000 до 100 000 рублей в месяц |

33% |

|

более 100 000 рублей в месяц |

0% |

|

независимо от уровня дохода |

30% |

|

планирование не нужно |

6% |

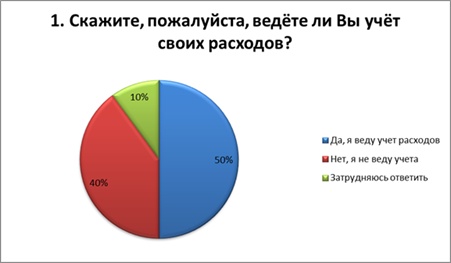

Вывод: К сожалению, основная часть опрошенных не ведет учет доходов и расходов. Даже имея два источника дохода, всего13% регулярно откладывают деньги на «Черный день». Как следует из результатов анкетирования, только 30% человек знают, что планирование семейного бюджета необходимо, независимо от уровня дохода. Это яркий показатель низкого уровня финансовой грамотности, ведь наибольшие затраты слагаются из неприметных мелочей, следовательно, ведение постоянного письменного учёта доходов и расходов принесло бы положительный эффект для семейного бюджета и помогло бы обнаружить ненужные траты.

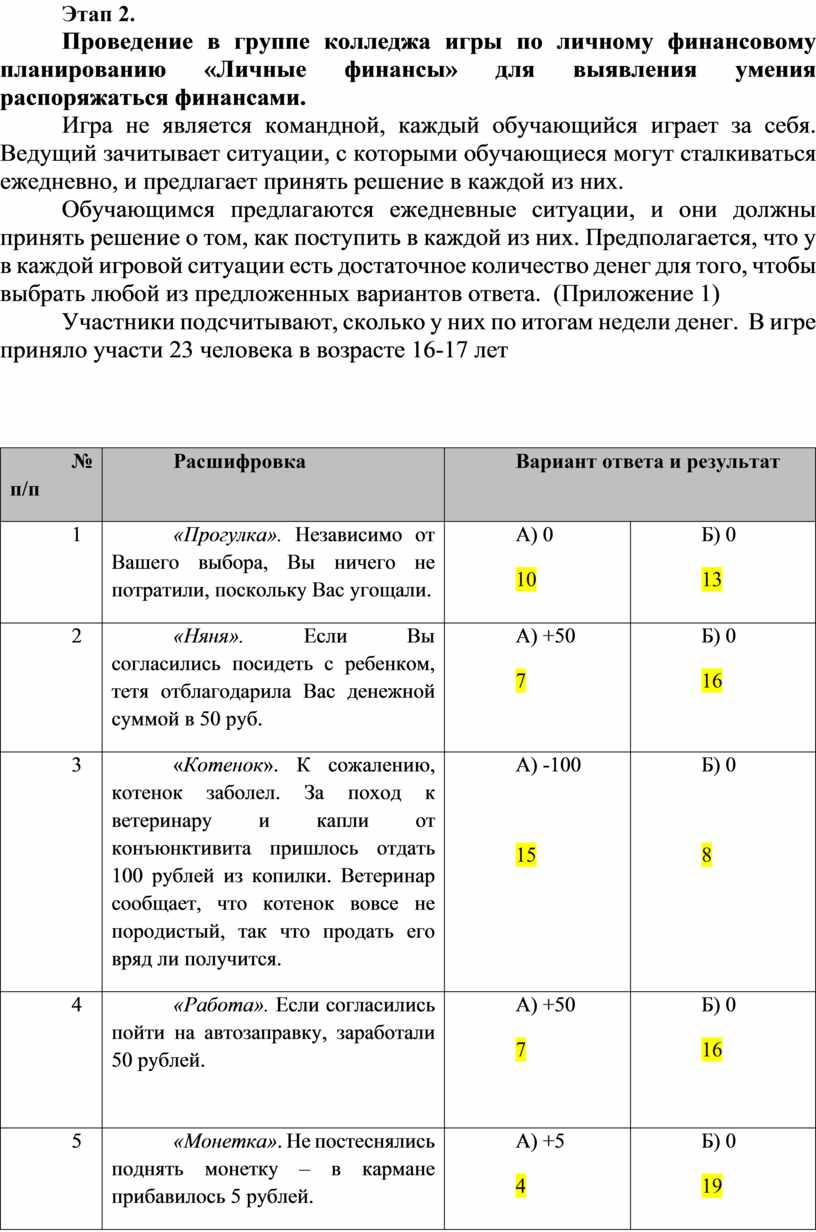

Этап 2.

Проведение в группе колледжа игры по личному финансовому планированию «Личные финансы» для выявления умения распоряжаться финансами.

Игра не является командной, каждый обучающийся играет за себя. Ведущий зачитывает ситуации, с которыми обучающиеся могут сталкиваться ежедневно, и предлагает принять решение в каждой из них.

Обучающимся предлагаются ежедневные ситуации, и они должны принять решение о том, как поступить в каждой из них. Предполагается, что у в каждой игровой ситуации есть достаточное количество денег для того, чтобы выбрать любой из предложенных вариантов ответа. (Приложение 1)

Участники подсчитывают, сколько у них по итогам недели денег. В игре приняло участи 23 человека в возрасте 16-17 лет

|

№ п/п |

Расшифровка |

Вариант ответа и результат |

|

|

1 |

«Прогулка». Независимо от Вашего выбора, Вы ничего не потратили, поскольку Вас угощали. |

А) 0 10 |

Б) 0 13 |

|

2 |

«Няня». Если Вы согласились посидеть с ребенком, тетя отблагодарила Вас денежной суммой в 50 руб. |

А) +50 7 |

Б) 0 16 |

|

3 |

«Котенок». К сожалению, котенок заболел. За поход к ветеринару и капли от конъюнктивита пришлось отдать 100 рублей из копилки. Ветеринар сообщает, что котенок вовсе не породистый, так что продать его вряд ли получится. |

А) -100

15 |

Б) 0

8 |

|

4 |

«Работа». Если согласились пойти на автозаправку, заработали 50 рублей. |

А) +50 7

|

Б) 0 16 |

|

5 |

«Монетка». Не постеснялись поднять монетку – в кармане прибавилось 5 рублей. |

А) +5 4 |

Б) 0 19 |

|

6 |

«Выгода». Игрок на форексе сообщает, что его вложения не окупились, деньги он вернуть не может, за что очень извиняется. |

А) -20 20 |

Б) 0 3 |

|

7 |

«Квест». Либо идете с друзьями, либо экономите деньги. |

А) -100 18

|

Б) 0 5 |

|

8 |

«Спиннер». Можно было избавиться от ненужной вещи и при этом заработать. |

А) +50 20 |

Б) или В) 0 3 |

|

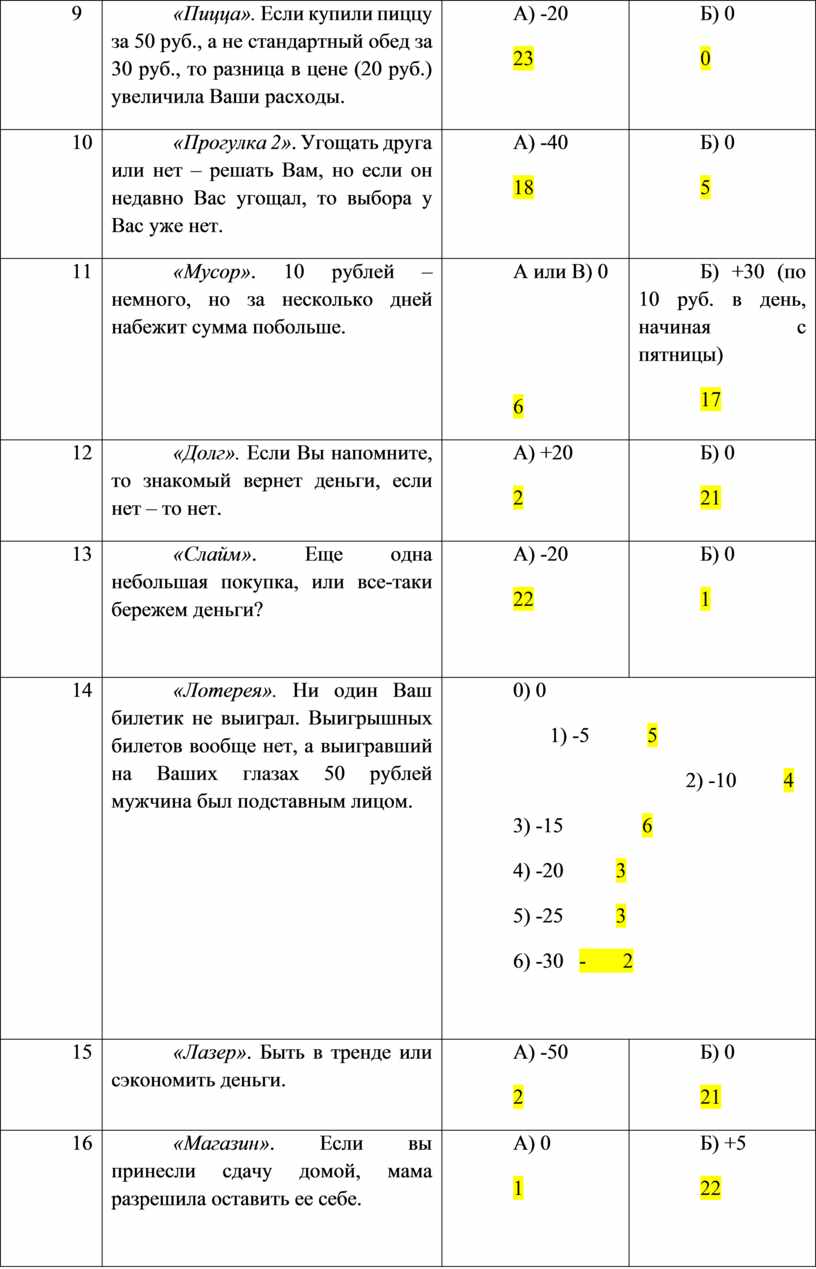

9 |

«Пицца». Если купили пиццу за 50 руб., а не стандартный обед за 30 руб., то разница в цене (20 руб.) увеличила Ваши расходы. |

А) -20 23 |

Б) 0 0 |

|

10 |

«Прогулка 2». Угощать друга или нет – решать Вам, но если он недавно Вас угощал, то выбора у Вас уже нет. |

А) -40 18 |

Б) 0 5 |

|

11 |

«Мусор». 10 рублей – немного, но за несколько дней набежит сумма побольше. |

А или В) 0

6 |

Б) +30 (по 10 руб. в день, начиная с пятницы) 17 |

|

12 |

«Долг». Если Вы напомните, то знакомый вернет деньги, если нет – то нет. |

А) +20 2 |

Б) 0 21 |

|

13 |

«Слайм». Еще одна небольшая покупка, или все-таки бережем деньги? |

А) -20 22

|

Б) 0 1

|

|

14 |

«Лотерея». Ни один Ваш билетик не выиграл. Выигрышных билетов вообще нет, а выигравший на Ваших глазах 50 рублей мужчина был подставным лицом. |

0) 0 1) -5 5 2) -10 4 3) -15 6 4) -20 3 5) -25 3 6) -30 - 2

|

|

|

15 |

«Лазер». Быть в тренде или сэкономить деньги. |

А) -50 2 |

Б) 0 21 |

|

16 |

«Магазин». Если вы принесли сдачу домой, мама разрешила оставить ее себе. |

А) 0 1 |

Б) +5 22

|

|

17 |

«Няня 2». Если в ситуации 2, Вы согласились посидеть с ребенком, то тётя порекомендовала Вас своей знакомой. И если Вы согласились на предложение знакомой, то заработали 100 рублей. |

А) +100 18 |

Б) 0 5 |

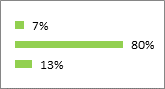

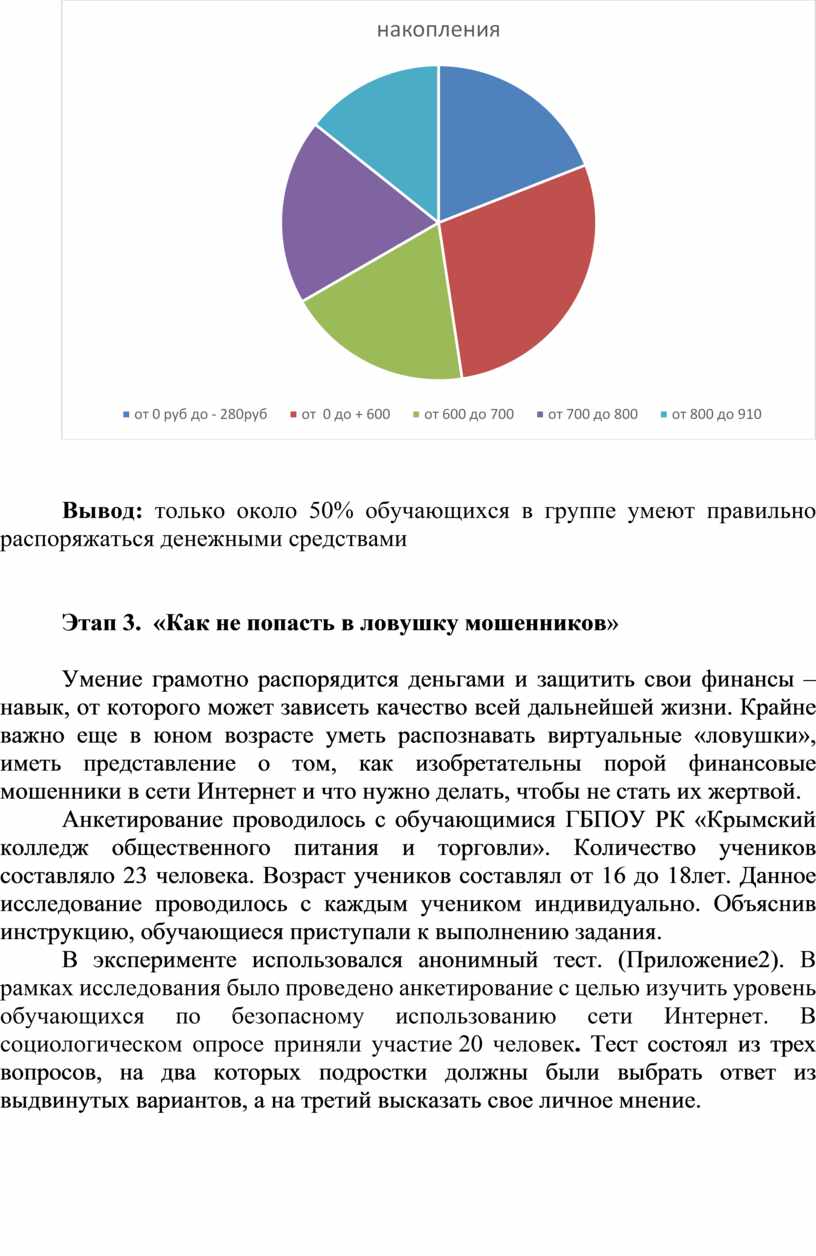

Результаты умения сберегать и преумножать денежные средства в целом по группе

Вывод: только около 50% обучающихся в группе умеют правильно распоряжаться денежными средствами

Этап 3. «Как не попасть в ловушку мошенников»

Умение грамотно распорядится деньгами и защитить свои финансы – навык, от которого может зависеть качество всей дальнейшей жизни. Крайне важно еще в юном возрасте уметь распознавать виртуальные «ловушки», иметь представление о том, как изобретательны порой финансовые мошенники в сети Интернет и что нужно делать, чтобы не стать их жертвой.

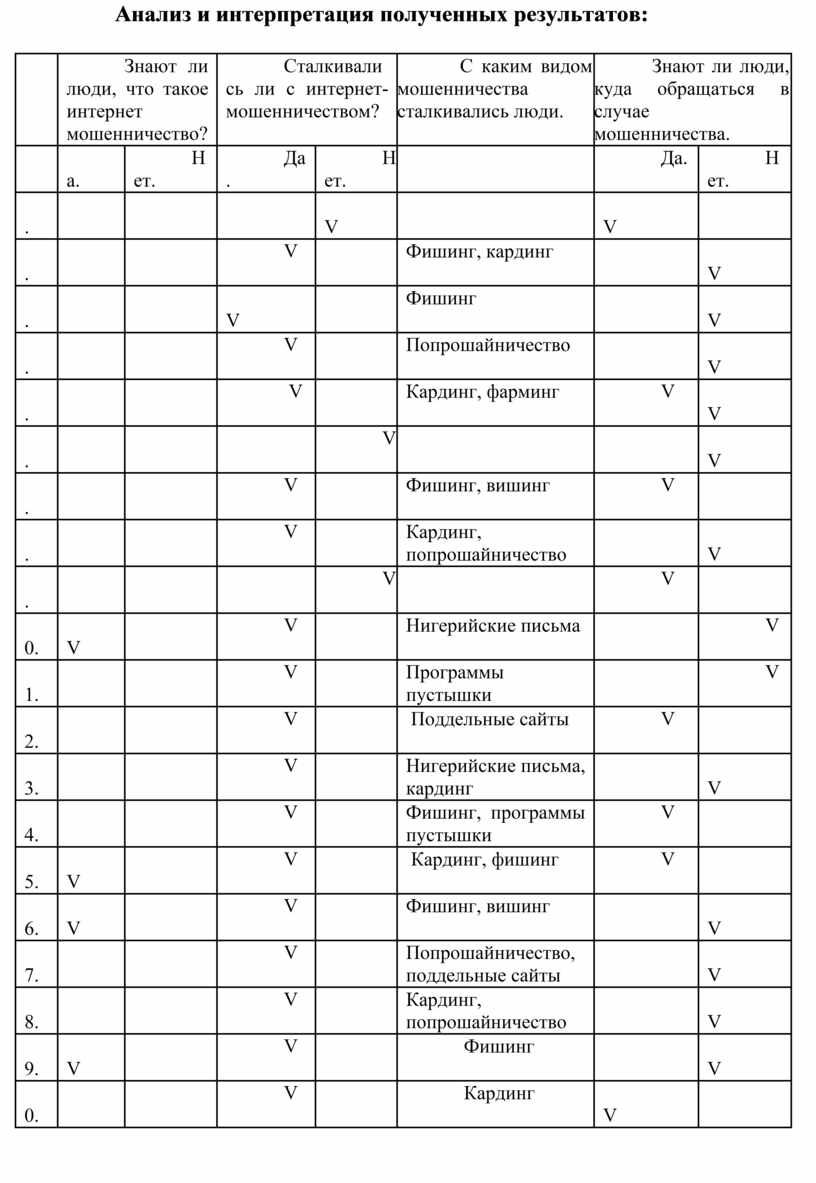

Анкетирование проводилось с обучающимися ГБПОУ РК «Крымский колледж общественного питания и торговли». Количество учеников составляло 23 человека. Возраст учеников составлял от 16 до 18лет. Данное исследование проводилось с каждым учеником индивидуально. Объяснив инструкцию, обучающиеся приступали к выполнению задания.

В эксперименте использовался анонимный тест. (Приложение2). В рамках исследования было проведено анкетирование с целью изучить уровень обучающихся по безопасному использованию сети Интернет. В социологическом опросе приняли участие 20 человек. Тест состоял из трех вопросов, на два которых подростки должны были выбрать ответ из выдвинутых вариантов, а на третий высказать свое личное мнение.

Анализ и интерпретация полученных результатов:

|

|

Знают ли люди, что такое интернет мошенничество? |

Сталкивались ли с интернет-мошенничеством? |

С каким видом мошенничества сталкивались люди. |

Знают ли люди, куда обращаться в случае мошенничества. |

|||

|

|

Да. |

Нет. |

Да. |

Нет. |

|

Да. |

Нет. |

|

1. |

V |

V |

|

V |

|

||

|

2. |

V |

|

V |

Фишинг, кардинг |

|

V |

|

|

3. |

V |

V |

Фишинг |

V |

|||

|

4. |

V |

|

V |

Попрошайничество |

|

V |

|

|

5. |

V |

|

V |

|

Кардинг, фарминг |

V |

V |

|

6. |

V |

V |

|

V |

|||

|

7. |

V |

|

V |

Фишинг, вишинг |

V |

|

|

|

8. |

V |

V |

Кардинг, попрошайничество |

V |

|||

|

9. |

V |

|

V |

|

V |

||

|

10. |

V |

|

V |

Нигерийские письма |

V |

||

|

11. |

V |

V |

Программы пустышки |

V |

|||

|

12. |

V |

|

V |

Поддельные сайты |

V |

|

|

|

13. |

V |

|

V |

Нигерийские письма, кардинг |

|

V |

|

|

14. |

V |

|

V |

Фишинг, программы пустышки |

V |

|

|

|

15. |

V |

V |

Кардинг, фишинг |

V |

|||

|

16. |

V |

|

V |

Фишинг, вишинг |

V |

||

|

17. |

V |

V |

|

Попрошайничество, поддельные сайты |

V |

||

|

18. |

V |

|

V |

Кардинг, попрошайничество |

V |

||

|

19. |

V |

V |

Фишинг |

V |

|||

|

20. |

V |

|

V |

|

Кардинг |

V |

|

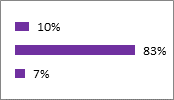

Анализ полученных результатов показывает, что:

· 100% опрошенных учеников имеют представление об Интернет-мошенничестве.

· 85% респондентов хотя бы раз в жизни сталкивались с виртуальными мошенниками.

· Чтобы работа в сети Интернет была безопасной, необходимо знать и соблюдать определённые правила.

· Необходимо познакомить с этими правилами как можно большее число людей.

· Наиболее распространённый вариант мошенничества в Интернете, является фишинг и кардинг

· Самый редкий вариант мошенничества в Интернете – вишинг.

Фишинг (англ. phishing, от fishing — рыбная ловля, выуживание) — вид интернет-мошенничества, целью которого является получение доступа к конфиденциальным данным пользователей — логинам и паролям.

Вишинг (vishing — voice phishing) назван так по аналогии с фишингом — распространённым сетевым мошенничеством. В случае вишинга в сообщении содержится просьба позвонить на определённый городской номер. При этом зачитывается сообщение, в котором потенциальную жертву просят сообщить свои конфиденциальные данные. Например, ввести номер карты, пароли, PIN-коды, коды доступа или другую личную информацию в тоновом наборе.

Кардинг - вид мошенничества связанный с банковскими картами. Мошенники активно пытаются получить ваши данные по карте и сразу по ним что-нибудь купить или обналичить.

Не дайте себя обмануть!

· Не отправляйте СМС на короткие номера, не узнав прежде их реальную стоимость!

· Не оставляйте номер своего мобильного на сомнительных сайтах!

· Всегда проверяйте контактные данные, представленные на сайте компании или частного лица, с которыми планируете иметь дело.

· Проверьте регистрационные данные самого сайта, на какую компанию или частное лицо было зарегистрировано доменное имя и как давно.

· Если Вам предлагают работу, то платить должны Вам, а не Вы.

· Не отправляйте деньги за регистрацию, за почтовые расходы, как залог за комплектующие, с которыми Вам предстоит работать и т. п.

· Почитайте отзывы других пользователей сети об этой компании, сайте или частном лице.

· Не открывайте файлы, которые прислали неизвестные Вам люди. Вы не можете знать, что на самом деле содержат эти файлы – в них могут быть вирусы или фото/видео с «агрессивным» содержанием.

· Не добавляйте незнакомых людей в свой контакт (ICQ, MSN messenger и т.д.)

· Ни под каким предлогом не выдавай незнакомым людям свои личные данные (домашний адрес, номер телефона и т.д.) и пароли.

· Старайся не нажимать на рекламные баннеры, даже если они кажутся тебе очень заманчивыми.

· Не оставлять своих персональных данных на открытых ресурсах.

· Не проходи по ссылкам в спамовых письмах.

Заключение.

Недостаток финансовых знаний ведет к тому, что значительная часть населения, независимо от величины доходов, принимает не всегда верное решение в управлении собственными финансами.

Надеюсь, что мы смогли преодолеть риски с которыми столкнулись во время исследования.

Полученные данные позволяют сделать вывод о важности финансового образования среди всех возрастных групп.

Личная значимость данной работы для меня и для обучающихся колледжа в том, что мы пересмотрели поток наших денежных средств. Теперь мы накапливаем сбережения, которые можно вложить в прибыльное дело.

Хороший уровень финансовой грамотности полезен каждому человеку. Выигрышем будет повышение уровня жизни и уверенность в будущем, стабильность и процветание экономики и общества в целом.

Основные правила финансово-грамотных людей .

1. Учет расходов и доходов.

· Чтобы не остаться с пустым кошельком к концу рабочего месяца, надо планировать и учитывать доходы и расходы. То есть вести бюджет.

· Исключение спонтанных покупок.

· Умение торговаться и пользоваться скидками.

Помните: Каждый рубль = ваши усилия и потраченное время.

2. Постановка реальных целей.

Решите, каких материальных целей вы хотите достичь в кратковременной и долгосрочной перспективе.

3. Построение личного финансового плана.

«Если у вас нет плана богатства, то у вас есть план бедности» - говорят финансисты.

4. «Подушка безопасности» или личный фонд.

Важно откладывать какую-то часть своего дохода каждый месяц. Пусть это будет хотя бы 10%, но станет вашей привычкой. Из этих денег формируется фонд финансовой безопасности.

5. Поиск дополнительных доходов.

Старайтесь иметь несколько источников дохода, так как это позволит диверсифицировать риски.

6. Правильные взаимоотношения с банками.

Необходимо разбираться:

- во Вкладах и управлении рисками по вкладу;

- в Кредитах и выгодных условиях взятия кредита.

7. Инвестирование.

Инвестиции - это средства, которые вкладываются в определенный коммерческий процесс с целью получения дохода.

Венчурные – инвестиции в новые проекты, развивающиеся компании. Этот вид вкладов сопряжен с наибольшим риском.

Реальные — приобретение основного капитала: оборудования, техники, транспорта, необходимого для расширения производства.

Финансовые — косвенное приобретение капитала в виде акций и других ценных бумаг.

Советы как повысить свою финансовую грамотность

Начинать обучение в данном направлении никогда не поздно.

Существует 5 простых способов повышения финансовой грамотности доступных каждому.

1. Читайте книги посвящённые основам и принципам финансовой грамотности

2. Читайте тематические статьи – многие финансовые советники ведут свои блоги, в которых делятся «тайными знаниями» о личных финансах с широким кругом читателей. Этот способ повышения финансовой грамотности хорош тем, что не требует от вас много времени. Найти 5-10 минут в течение дня на изучение одной статьи не составит труда даже для самых занятых людей.

3. Играйте в игры развивающие финансовую грамотность.

Существуют различные игры бизнес-симуляторы, а также симуляторы инвестиционной деятельности, которые позволяют в лёгкой игровой форме осваивать основы личных финансов и инвестиций. Данный способ развития финансовой грамотности является одним из наиболее эффективных, потому что предполагает практическое применение навыков и даёт возможность увидеть и прочувствовать результат от их применения почти сразу

Игры позволяют проверять различные предположения и стратегии на практике, при этом результат ваших действий вы можете наблюдать практически сразу, а ошибки и неудачи не влияют на ваше финансовое благополучие. Поэтому развитие финансовой грамотности с помощью игр — это достаточно эффективный и приятный способ обучения финансовой грамотности, который подходит как для взрослых, так и для детей.

4. Посещайте семинары, вебинары и курсы по повышению уровня финансовой грамотности.

При этом надо обращать внимание, какое именно учреждение или компания проводит курсы финансовой грамотности. Например, семинары с подобным названием от некоторых брокерских компаний и банков имеют настоящей целью привлечь вас в качестве клиента и продать вам свои конкретные продукты, поэтому к ним стоит относиться довольно осторожно. А вот курсы финансовой грамотности организованные ВУЗами и независимыми финансовыми советниками могут оказаться крайне полезными. Особенно если их не просто прослушать, а начать применять советы и рекомендации в своей повседневной жизни.

5. Выработайте у себя правильные финансовые привычки.

Избегайте долгов и кредитов – живите по своим средствам Начните вести учёт доходов и расходов. Планируйте свои расходы на месяц вперёд. Всегда сразу после получения дохода откладывайте и инвестируйте не менее 10% полученной суммы. А уже из оставшихся денег оплачивайте свои обычные расходы, начиная с самых важных. Обязательно консультируйтесь со своим финансовым советником, перед тем как вложить деньги в какой-либо проект или инвестиционный инструмент.

Рекомендуется попробовать на себе и этот способ повышения финансовой грамотности. Он не такой простой, как все предыдущие, так как требует больше реальных усилий и изменения привычного образа жизни. Зато и эффект от него вы будете наблюдать сразу: ваше благосостояние будет увеличиваться вместе с уровнем вашей финансовой грамотности.

«Если хочешь быть богатым,

нужно быть финансово грамотным»

Роберт Кийосаки

Анонс по повышению финансовой грамотности.

Вики Робин и Джо Домингес. Кошелек или жизнь. Поможет разобраться в вопросе: Вы контролируете деньги или деньги контролируют Вас?

Юлия Сахаровская расскажет куда уходят деньги и как грамотно управлять семейным бюджетом.

Гид по финансовой грамотности. Авторский коллектив: Аксенов А.П., Андреев А.Ф., Болвочев и др., расскажут про основные виды банковский услуг

Книга «Твои финансы» создана Еленой Тимохиной и Елизаветой Красновой при поддержке Сбербанка расскажет как копить деньги и тратить их с умом.

Книга «Финансовый ежедневник» Алексея Герасимова научит вести учет расходов и

доходов.

Книга «Финансовый ежедневник» Алексея Герасимова научит вести учет расходов и

доходов.

Владимир Савенюк расскажет как составить личный финансовый план и как его реализовать

Иформационное обеспечение.

Банк интернет – ресурсов по повышению финансовой грамотности.

1. https://fincult.info/teaching/audio/tsikl-audiolektsiy-finansovaya-kultura/

Цикл аудиолекций «Финансовая культура»

2. https://doligra.ru/

Игры по финансовой грамотности

3. https://dni-fg.ru/

Онлайн-уроки финансовой грамотности для учащихся средних и общих образовательных организаций, профессиональных образовательных организаций, организаций для детей-сирот и детей, оставшихся без попечения родителей

4.https://pensionfg.ru/

Онлайн-занятия по финансовой грамотности для старшего поколения (Пенсион ФГ)

5.https://fincult.info/

Информационно-просветительский сайт Банка России «Финансовая культура

6.https://disk.yandex.ru/d/rCyx73H8w5dNog

Контент по финансовой грамотности 2022

7.https://drive.google.com/drive/folders/1Lu5qpzlySh8UydCLgVAs3LcUwxKE4qnk?usp=sharing Материалы о безопасности реализуемых финансовых технологиях и сервисах

8.Онлайн игра по финансовой грамотности « Финзнайка» https://fz.oc3com.com/

9.Всероссийский онлайн-зачет по финансовой грамотности https://cbr.ru/about_br/activity/01_15122022/

10.Онлайн-марафон по финансовой грамотности https://fincup.ru/marathon/

Всероссийская олимпиада по финансовой грамотности

http://профконкурс.рф/index/0-74

11. Азбука финансов. http://www.azbukafinansov.ru/

12.Деньги и дети. http://moneykids.ru/

13.Домашняя бухгалтерия. Как вести учет домашних финансов?

http://fingeniy.com/domashnyaya-buxgalteriya-kak-vesti-uchet-domashnix-

finansov/

14.Семейный бюджет http://fingeniy.com

116. Финграмота. ру http://fingramota.ru/

17. Фестиваль педагогических идей «Открытый урок» http://festival.1september.ru/

18. Мои умные деньги- www.visa.com.ru

19Методические материалы по финансовой грамотности «РАНХГИС»

20.Все о финансах. Просто и доступно [Электронный ресурс]: - Режим доступа: http://www.fingramota .org

21.Город финансов [Электронный ресурс]: Режим доступа: http://www.gorodfinansov.ru/

22.Инвестор.ру [Электронный ресурс]: - Режим доступа: http://www.investor.ru/main

23.Кардашов, В. Повышение финансовой грамотности населения и субъектов предпринимательства как важнейшая составляющая в решении проблемы «токсичных» долгов [Электронный ресурс] / В.Кардашов.- Режим доступа: http://www.azbukafinansov.ru/files/Kardashov.pdf

24.Мой инвестиционный план [Электронный ресурс]: ^айт]- Режим доступа: http://www.myinvestplan.ru/about/

25.Сайт должников [Электронный ресурс]: [cdm]- Режим доступа: http://mydolg.ru/

26.Финансовая грамота [Электронный ресурс^^ат] - Режим доступа: http://www.fgramota.org/

27.Школа личных финансов для родителей [Электронный ресурс]: Режим доступа: http://www.familyfinance.ru/

Скачано с www.znanio.ru

Ацеховская Ю.В, Остапюк М.В

Исходя из этой цели, нами были поставлены следующие задачи : 1)

Нажить много денег – храбрость; сохранить их – мудрость, а умело расходовать – искусство»

Большая часть населения не понимает, как работает пенсионная система

Исследование и анализ уровня финансовой грамотности обучающихся

Вывод: Основная задача человека в вопросе личных финансов – осуществлять на протяжении жизни регулярные сбережения части трудового дохода, то есть переводить свой человеческий капитал в…

Повышение личного уровня финансовой грамотности. Успешного семейного финансового планирования и противостояние финансовому мошенничеству

Вывод: основная часть опрошенных понимает, что уровень финансовой грамотности у них низкий и желают его повысить

Этап 2. Анкетирование Анкета

Сохраняю, и если надо, меняю товар в течение 2-х недель

Этап 2. Проведение в группе колледжа игры по личному финансовому планированию «Личные финансы» для выявления умения распоряжаться финансами

Пицца». Если купили пиццу за 50 руб

Вывод: только около 50% обучающихся в группе умеют правильно распоряжаться денежными средствами

Анализ и интерпретация полученных результатов:

Анализ полученных результатов показывает, что: · 100% опрошенных учеников имеют представление об

Ни под каким предлогом не выдавай незнакомым людям свои личные данные (домашний адрес, номер телефона и т

Заключение. Недостаток финансовых знаний ведет к тому, что значительная часть населения, независимо от величины доходов , принимает не всегда верное решение в управлении собственными финансами

Реальные — приобретение основного капитала: оборудования, техники, транспорта, необходимого для расширения производства

А уже из оставшихся денег оплачивайте свои обычные расходы, начиная с самых важных

Анонс по повышению финансовой грамотности

Книга «Финансовый ежедневник»

Иформационное обеспечение. Банк интернет – ресурсов по повышению финансовой грамотности

Инвестор.ру [Электронный ресурс]: -

![Инвестор.ру [Электронный ресурс]: -](https://fs.znanio.ru/d5af0e/51/ec/4a9d3e55c074af9b7de419a6964b4d89d0.jpg)

© ООО «Знанио»

С вами с 2009 года.

![]()