Поделиться

Практическая работа № 2

Тема: Расчет показателей использования основных производственных

фондов

Цель работы. Овладеть навыками в экономических расчетах и их анализа. Научится отыскивать пути улучшения использования производственных фондов предприятия (организации)

Пояснения к работе.

Краткие теоретические сведения:

Производственные фонды состоят из основных и оборотных средств. Амортизацией называется денежное возмещение износа основных средств. Расчет амортизации выполняется с помощью следующей формулы:

![]()

где Ф 1- стоимость основных средств на начало года, руб.,

Ф вв- стоимость основных средств, введенных в эксплуатацию ,руб.,

Ф выв- стоимость основных средств, выведенных из эксплуатации, руб.,

nl- количество месяцев работы основных средств с момента ввода их

в эксплуатацию до конца года; п2- количество месяцев с момента вывода основных средств из

эксплуатации до конца года; .

На - норма амортизации,%

В процессе производства основные производственные фонды изнашиваются и ветшают. От этого их стоимость уменьшается.

Износ – это стоимостной показатель потери основными фондами физических качеств или утраты технико-экономических свойств, а в результате этого стоимости. Износ делится на физический и моральный.

Физический (материальный) износ– это утрата основными фондами своей потребительской стоимости либо в связи с их эксплуатацией (например, снашивание деталей), либо под воздействием сил природы (например, коррозия металла).

Чем выше загрузка оборудования и коэффициент сменности, тем выше степень физического износа.

Коэффициент физического износа основных фондов (Ки) рассчитывается по формуле

![]()

где Тн – нормативный срок службы, лет;

Тф – фактический срок, лет.

Нормативный срок службы объекта – это продолжительность его эксплуатации в годах, установленная с учетом морального и физического износа, в условиях планируемого уровня использования объекта, производства и обновления выпуска.

Коэффициент физического износа может рассчитываться как отношение суммы износа основных фондов к полной восстановительной их стоимости.

Наиболее правильный метод оценки степени физического износа – это обследование состояния объекта в натуре.

Коэффициент годности (Кг) основных фондов рассчитывается по формуле:

Кг = 1 – Ки.

Моральный износ основных фондов выражается в уменьшении стоимости вне зависимости от физического износа. Различают моральный износ первого и второго рода.

Моральный износ первого рода связан с утратой основными фондами своей первоначальной стоимости в результате повышения производительности труда в отраслях их производящих. Элементы основных фондов той же конструкции и с теми же характеристиками выпускаются с меньшими затратами и более низкой ценой.

Моральный износ второго рода связан с появлением новой, более прогрессивной и экономичной техники в результате научно-технического прогресса, что приводит к снижению относительной полезности старых основных фондов.

Моральный износ первого рода не приводит к убыткам, а второго рода – приводит к потерям, так как затраты на выпуск аналогичной продукции на морально устаревшем оборудовании выше, чем на новом.

Моральный износ второго рода можно рассматривать как частичный (частичная потеря стоимости) и полный (когда дальнейшее использование машины становится убыточным).

В денежном выражении износ основных фондов может определяться как сумма амортизации, начисленная за весь фактический срок службы основных фондов.

Следовательно, определить износ основных фондов в денежном выражении можно по формуле:

И = ![]() ,

,

где At – сумма амортизационных отчислений в t-ом месяце, р.;

Тф – фактический срок эксплуатации основных фондов, месяцы.

Если амортизация начисляется линейным способом, износ можно рассчитать по формуле:

И = А × Тф,

где А – месячная сумма амортизации, р.

Капитальный ремонт - это существенный ремонт, связанный с полной разборкой машины и заменой всех износившихся деталей и узлов.

Для профилактики и предупреждения досрочного износа оборудования проводят плановые текущие ремонты.

Текущий ремонт – это мелкий ремонт, при котором заменяют отдельные детали и узлы. Текущий ремонт производится без длительного перерыва процесса производства.

Восстановительный ремонт – это особый вид ремонта, вызываемый чрезвычайными обстоятельствами (например, пожаром).

Воспроизводство основных фондов – это их обновление путем приобретения новых, реконструкции и модернизации существующих объектов.

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования.

Полное возмещение изношенных основных фондов (реновация) осуществляется путем замены старых машин на новые.

Для осуществления воспроизводства основных фондов предприятию необходимо обеспечить накопление средств. К внутренним источникам воспроизводства основных фондов относятся амортизационные отчисления и чистая прибыль предприятия. Основными внешними источниками являются кредиты, займы и вклады в уставный капитал. Кроме того, основные фонды могут поступать на предприятие по договору лизинга, по договору аренды, в виде безвозмездной передачи.

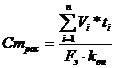

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

Расчетное количество оборудования определяется по формуле:

,

,

где Страс - потребность в оборудовании конкретного типа, шт.;

Vi - программа выпуска i-го вида изделий, шт.;

t i - нормативная трудоемкость операций, выполняемых для изготовления i-го вида изделия на данном оборудовании, нормо-ч;

n – количество видов изделий, изготавливаемых на данном оборудовании;

kвн – коэффициент выполнения норм;

Fэ – эффективный фонд времени работы единицы оборудования за тот период времени, за который определена программа выпуска, ч.

Расчетное число оборудование (Страс) может оказаться дробным. Тогда его необходимо округлить до целого числа так, чтобы коэффициент загрузки оборудования не превышал 1,1. Округленное количество оборудования будем называть принятым количеством (Стприн). Коэффициент ожидаемой загрузки оборудования в этом случае рассчитывается по формуле:

,

,

где Страс – расчетное количество оборудования, шт;

Стприн – принятое количество оборудования, шт.

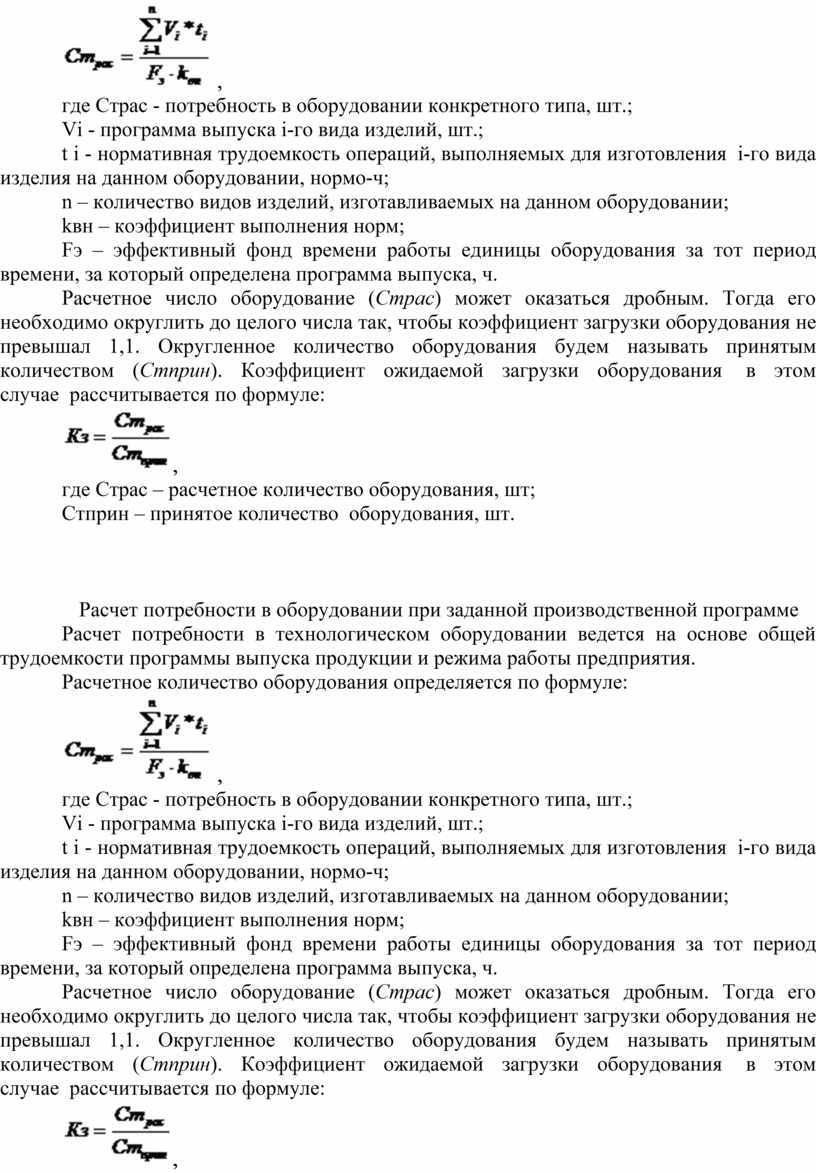

Расчет потребности в оборудовании при заданной производственной программе

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

Расчетное количество оборудования определяется по формуле:

,

где Страс - потребность в оборудовании конкретного типа, шт.;

Vi - программа выпуска i-го вида изделий, шт.;

t i - нормативная трудоемкость операций, выполняемых для изготовления i-го вида изделия на данном оборудовании, нормо-ч;

n – количество видов изделий, изготавливаемых на данном оборудовании;

kвн – коэффициент выполнения норм;

Fэ – эффективный фонд времени работы единицы оборудования за тот период времени, за который определена программа выпуска, ч.

Расчетное число оборудование (Страс) может оказаться дробным. Тогда его необходимо округлить до целого числа так, чтобы коэффициент загрузки оборудования не превышал 1,1. Округленное количество оборудования будем называть принятым количеством (Стприн). Коэффициент ожидаемой загрузки оборудования в этом случае рассчитывается по формуле:

,

где Страс – расчетное количество оборудования, шт;

Стприн – принятое количество оборудования, шт.

Коэффициент экстенсивного использования основных фондов (Кэкст) характеризует уровень использования активной части основных производственных фондов по времени

![]() ,

,

где Тф – фактическое время работы машин и оборудования, ч;

Тр – режимный фонд времени работы машин и оборудования, ч.

На уровень использования основных фондов влияет коэффициент сменности оборудования:

![]() ,

,

где Ст1 – количество оборудования, отработавшего в первую смену;

Ст2 – количество оборудования, отработавшего во вторую смену;

Ст3 – количество оборудования, отработавшего в третью смену;

Сту – количество установленного оборудования.

Повышение сменности работы оборудования и снижение внутрисменных простоев позволяет использовать основные фонды более эффективно.

Коэффициент загрузки оборудования (Кз) характеризует использование оборудования во времени и рассчитывается по формуле:

,

,

где t – трудоемкость i-го изделия, изготовленного на данной группе оборудования, час;

Fэ – эффективный фонд времени единицы оборудования, час;

Ст – количество оборудования в группе, шт.;

n – количество видов изделий, изготавливаемых на данной группе.

Коэффициент интенсивного использования (Кинт) характеризует уровень использования машин и оборудования по мощности:

![]() ,

,

где Пф – фактическая производительность основного технологического оборудования (ед. продукции/час);

Пв – технически обоснованная производительность машин и оборудования (ед. продукции/час).

Интегральный коэффициент использования (Кинтегр) комплексно характеризует эксплуатацию оборудования по времени и мощности. Данный коэффициент определяется по формуле

![]() .

.

Фондоотдача – это основной обобщающий показатель эффективности использования основных фондов. Отражает объем продукции (валовой, товарной или реализованной), приходящийся на один рубль основных фондов. Фондоотдача рассчитывается по формулам

![]()

или

![]()

где ТП – объем товарной продукции, р.;

В – выручка от реализации продукции (реализованная продукция), р.;

![]() – среднегодовая стоимость

основных фондов, р..

– среднегодовая стоимость

основных фондов, р..

Фондоемкость – показатель, обратный фондоотдаче. Показывает, какая величина основных фондов приходится на рубль выпущенной (валовой, товарной или реализованной) продукции. Расчет может осуществляться по формуле

![]() .

.

Рост товарной (реализованной, валовой) продукции не связанный с увеличением стоимости основных фондов свидетельствует о росте фондоотдачи и снижении фондоемкости.

О повышении эффективности использования основных фондов можно делать вывод при увеличении фондоотдачи, которое не сопровождается снижением фондовооруженности.

Фондовооруженность – показатель оснащенности основными производственными фондами (показывает стоимость основных производственных фондов, которая приходится на одного работника):

![]() ,

,

где Чппп – среднесписочная численность промышленно-производственного персонала.

Рентабельность основных фондов (Роф) рассчитывается по формуле:

![]()

где Пр – прибыль от реализации продукции, р.

Задание 1. Определить первоначальную, остаточную стоимости основных производственных фондов, коэффициенты износа и годности на конец года, годовую сумму амортизационных отчислений, а также коэффициенты обновления и выбытия, если первоначальная стоимость основных производственных фондов предприятия на начало года (Фн) составляла 16520 тыс. руб., износ фондов на начало года составлял 32,5 %, за год выбыло фондов по первоначальной стоимости на 720 тыс. руб., по остаточной стоимости на 124,2 тыс. руб. За год введено фондов на сумму 1020 тыс. руб. Средняя годовая норма амортизации основных фондов – 9,5 %.

Задание 2. Определить годовую величину амортизационных отчислений и норму амортизации технологического оборудования, если цена его приобретения – 240 млн. руб., затраты на транспортировку и монтаж – 15 млн. руб. Срок службы данного типа оборудования – 8 лет.

Задание 3. Стоимость основных производственных фондов предприятия на начало года составила 16450 млн. руб. С 1 марта было введено фондов на сумму – 260 млн. руб., а с 1 октября на 420 млн. руб., с 1 сентября выбыло фондов на сумму 390 млн. руб. Определить среднегодовую стоимость основных производственных фондов предприятия.

Задание 4. Определить фондоотдачу, фондоемкость, общую и техническую фондовооруженность на предприятии, если выручка от реализации продукции в отчетном году составила 32100 тыс. руб., среднегодовая стоимость основных производственных фондов 14400 тыс. руб., (в том числе их активной части – 2250 тыс. руб.), среднесписочная численность рабочих 126 человек.

Задание 5. В течение смены (8 ч) станок фактически работал 6 ч. Плановые затраты на проведение ремонтных работ составляют 0,8 ч. Согласно паспортным данным производительность станка равна 80 ед. продукции за час, фактически за время работы в течение смены она составила 65 единиц в час. Определить коэффициенты экстенсивного, интенсивного и интегрального использования оборудования.

Пример решения к практической работе №1:

Задание 1. Определить первоначальную, остаточную стоимости основных производственных фондов, коэффициенты износа и годности на конец года, годовую сумму амортизационных отчислений, а также коэффициенты обновления и выбытия, если первоначальная стоимость основных производственных фондов предприятия на начало года (Фн) составляла 16520 тыс. руб., износ фондов на начало года составлял 32,5 %, за год выбыло фондов по первоначальной стоимости на 720 тыс. руб., по остаточной стоимости на 124,2 тыс. руб. За год введено фондов на сумму 1020 тыс. руб. Средняя годовая норма амортизации основных фондов – 9,5 %.

Решение:

1. Определим первоначальную стоимость основных фондов на конец года, учитывая их движение в течение года:

Фпер.к = Фпер.н + Фвв – Фвыб,

Фпер.к = 16520 + 1020 – 720 = 16820 тыс. руб.

2. Определим годовую величину амортизационных отчислений: Агод = Фпер.н*а / 100 % = (9,5: 100)*16520,0 = 1569,4 тыс. руб.

3.Рассчитаем остаточную стоимость основных производственных фондов на начало года (Фост.н) вычитанием из первоначальной стоимости на начало года (Фн) величины износа на начало года (Ин):

Фост= Фпер.н – Ин =Фпер.н – Фпер.н * Кизн,

где Кизн – коэффициент износа фондов;

Фост = 16520 – 16520 * 32,5: 100 = 11151 тыс. руб.

4. Определим остаточную стоимость основных фондов на конец года (Фост.к), учитывая движение фондов за год и их износ. При этом остаточная стоимость фондов, вводимых в течение года, будет равна их первоначальной стоимости, а величина износа за год численно равна амортизационным отчислениям на полное восстановление:

Фост.к = Фн +Фвв – Фвыб – Агод,

Фост.к = 11151+1020-124,2-1569,4= 10477,4 тыс. руб.

5. Коэффициенты годности (Кгод) и износа (Киз) на конец года определяются по формулам:

Кгод = (Фост.к: Фпер.к)*100 %,

Кгод = 10477,4: 16820 *100 % = 62, 29 %,

Киз = (Фпер.к – Фост.к): Фпер.к *100 %,

Киз = (16820 – 10477,4):16820*100= 37,71 %.

6. Коэффициенты обновления (Кобн) и выбытия (Квыб) рассчитываются по формулам:

Кобн=(Фвв: Фпер.к)*100 % = 1020: 16820*100 % = 6,06 %,

Квыб= (Фвыб: Фпер.к) *100 % = 720: 16520*100 % = 4,36 %.

Tаким образом, на конец года первоначальная стоимость основных производственных фондов составила 16820 тыс. руб., остаточная стоимость – 11151 тыс. руб., коэффициент годности – 62,29 %, износа – 37,71 %, годовая величина амортизационных отчислений – 1569,4 тыс. руб., коэффициент обновления – 6,06 %, выбытия – 4,36 %.

Задание 2. Определить годовую величину амортизационных отчислений и норму амортизации технологического оборудования, если цена его приобретения – 240 млн. руб., затраты на транспортировку и монтаж – 15 млн. руб. Срок службы данного типа оборудования – 8 лет.

Решение:

1. Определим первоначальную (балансовую) стоимость оборудования (Фпер). Она будет складываться из цены приобретения и затрат на транспортировку и монтаж.

Фпер = 240+ 15 = 255 млн. руб.

2. Годовая величина амортизационных отчислений (Агод) рассчитывается по формуле:

Агод = Фпер / Т,

где Т – срок службы данного вида основных фондов:

Агод = 255: 8 = 31,9 млн. руб.

3. Рассчитаем норму амортизационных отчислений (На):

На = Агод / Фпер*100 %.

На = 31,9: 255*100 % = 12,5 %.

Таким образом, годовая величина амортизационных отчислений оборудования составляет 31,9 млн. руб., норма амортизационных отчислений – 12,5 %.

Задание 3. Стоимость основных производственных фондов предприятия на начало года составила 16450 млн. руб. С 1 марта было введено фондов на сумму – 260 млн. руб., а с 1 октября на 420 млн. руб., с 1 сентября выбыло фондов на сумму 390 млн. руб. Определить среднегодовую стоимость основных производственных фондов предприятия.

Решение:

Среднегодовая стоимость основных фондов (Фср) рассчитывается по формуле:

Фср = Фо +( Фвв*м / 12 – Фвыб*м1 / 12),

где Фо – стоимость основных фондов на начало года;

м (м1) – количество месяцев до конца года с момента ввода (выбытия) основных фондов;

Фвв – стоимость вводимых основных фондов;

Фвыб – стоимость выбывших основных фондов.

Определим среднегодовую стоимость основных производственных фондов на предприятии, учитывая то, что в течение года фонды вводились дважды:

Фср = 16450+(260*10:12+420*3:12–390*4: 12)= 16625,0 млн. руб.

Следовательно, среднегодовая стоимость производственных фондов предприятия составляет 16625 млн. руб.

Задание 4. Определить фондоотдачу, фондоемкость, общую и техническую фондовооруженность на предприятии, если выручка от реализации продукции в отчетном году составила 32100 тыс. руб., среднегодовая стоимость основных производственных фондов 14400 тыс. руб., (в том числе их активной части – 2250 тыс. руб.), среднесписочная численность рабочих 126 человек.

Решение:

1. Фондоотдача (фотд) определяется по формуле

фотд = Q: Фср,

где Q – объем товарной или валовой, или реализованной продукции, руб.;

Фср – среднегодовая стоимость основных производственных фондов, руб.

Фотд = 32100: 14400,0 = 2,23.

2. Фондоемкость (Фем) – величина, обратная фондоотдаче:

Фем = Фср: Q = 1: Фотд,

cледовательно, фондоемкость

Фем = 14400: 32100,0 = 0,45.

Фондовооруженность общая (техническая) рассчитывается отношением среднегодовой стоимости основных производственных фондов (активной части основных фондов – Факт) к среднесписочной численности рабочих (Чр). Исходя из этого общая фондовооруженность

Фв.общ= Фср/ Чр = 14400: 126 = 114,3 тыс. руб.

В свою очередь, техническая фондовооруженность составит:

Фв.те = Факт /Чр = 2250: 126 = 17,85 тыс. руб.

Таким образом, на предприятии в отчетном году фондоотдача составила 2,23, фондоемкость – 0,45, общая фондовооруженность – 114,3 тыс. руб., техническая фондовооруженность – 17,86 тыс. руб.

Задание 5. В течение смены (8 ч) станок фактически работал 6 ч. Плановые затраты на проведение ремонтных работ составляют 0,8 ч. Согласно паспортным данным производительность станка равна 80 ед. продукции за час, фактически за время работы в течение смены она составила 65 единиц в час. Определить коэффициенты экстенсивного, интенсивного и интегрального использования оборудования.

Решение:

1. Определяем коэффициент экстенсивного использования оборудования (Кэкст) по формуле:

Кэкст = Тобор.ф / Тобор. пл,

где Тобор.ф – фактическое время работы оборудования, ч.

Тобор.пл – время работы оборудования по норме (устанавли-вается в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Кэкст = 6: (8 – 0,8) = 0,83.

2. Определяем коэффициент интенсивного использования обо-рудования (Кинт) по формуле:

Кинт = Птфак: Птпас,

где Птфак – фактическая производительность оборудования в единицу времени;

Птпас – технически обоснованная производительность оборудования в единицу времени (определяется из паспортных данных).

К инт = 65: 80 = 0,812.

3. Определяем коэффициент интегрального использования оборудования (К интег) по формуле:

Кинтег= Кэкст *Кинт.

Кинтег = 0,83*0,812=0,674.

Таким образом, Кэкст = 0,83. Это означает, что плановый фонд времени работы станка использован на 83 %, Кинт = 0,812 и свидетельствует о том, что мощность (производительность) обору-дования использовалась на 81,2 %, Кинтег = 0,674. Это показывает, что в целом станок использовался лишь на 67,4 %.

Вопросы для самоконтроля

1. Экономическая сущность основных фондов, их состав и структура.

2. Износ и амортизация основных фондов.

3. Методы начисления амортизации.

4. Показатели эффективности использования основных фондов.

5. Производственная мощность предприятия.

6. Методы определения производственной мощности.

7. Главные направления улучшения использования основных фондов и производственных мощностей.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.