Поделиться

Практическая работа №2

Расчет стоимости основных средств. Расчет амортизационных отчислений. Расчет показателей использования основных средств. Расчет баланса рабочего времени работы оборудования

Цель занятия: усвоение методики расчета показателей использования основных фондов, норм амортизационных отчислений, среднегодовой стоимости основных фондов.

Количество часов: 2

Вопросы для самоконтроля

1. Дайте определение основным средствам предприятия, охарактеризуйте их состав и структуру.

2. Раскройте методику денежной оценки основных средств предприятия.

3. В чем принципиальная разница между физическим и моральным износом основных средств.

4. Что такое амортизация.

5. Какие методы амортизации вам известны.

6. Показатели использования основных средств, методы их расчета.

Методические указания по выполнению практических задач

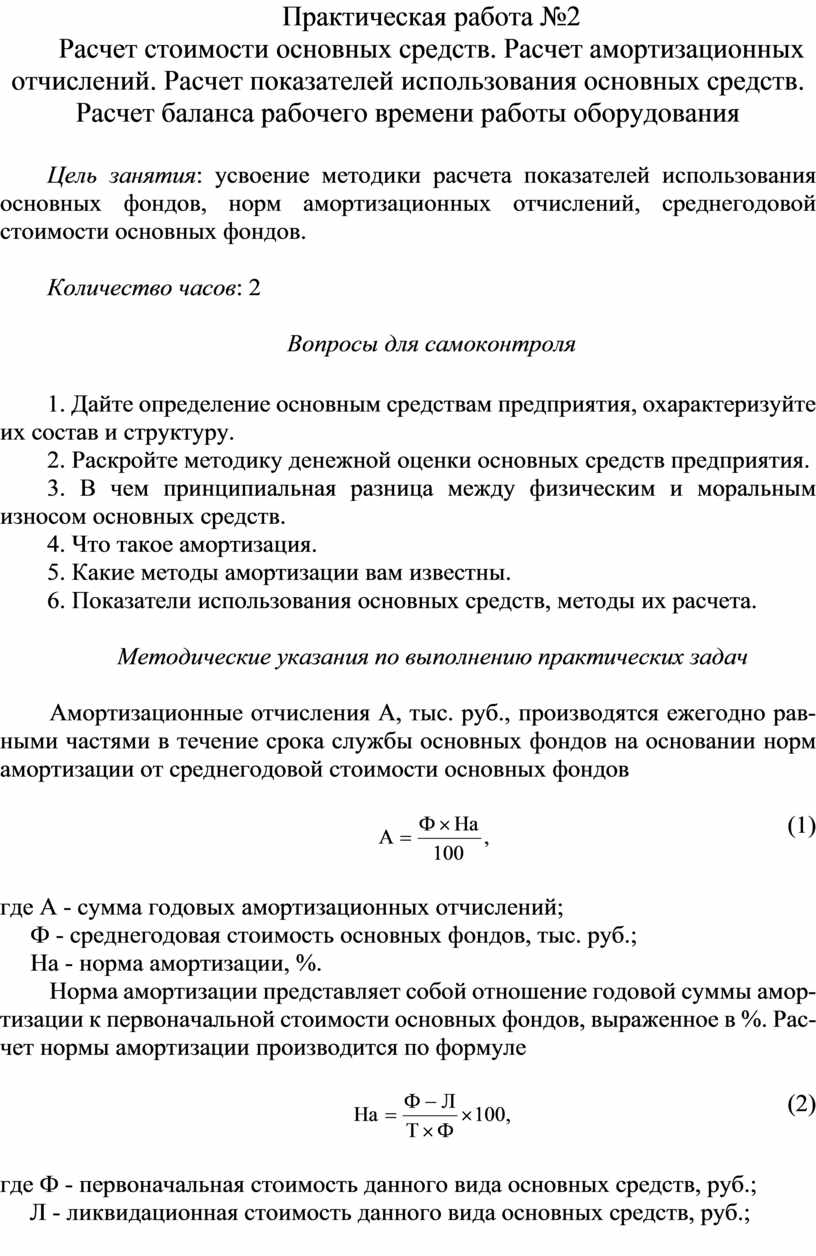

Амортизационные отчисления А, тыс. руб., производятся ежегодно равными частями в течение срока службы основных фондов на основании норм амортизации от среднегодовой стоимости основных фондов

![]() (1)

(1)

где А - сумма годовых амортизационных отчислений;

Ф - среднегодовая стоимость основных фондов, тыс. руб.;

На - норма амортизации, %.

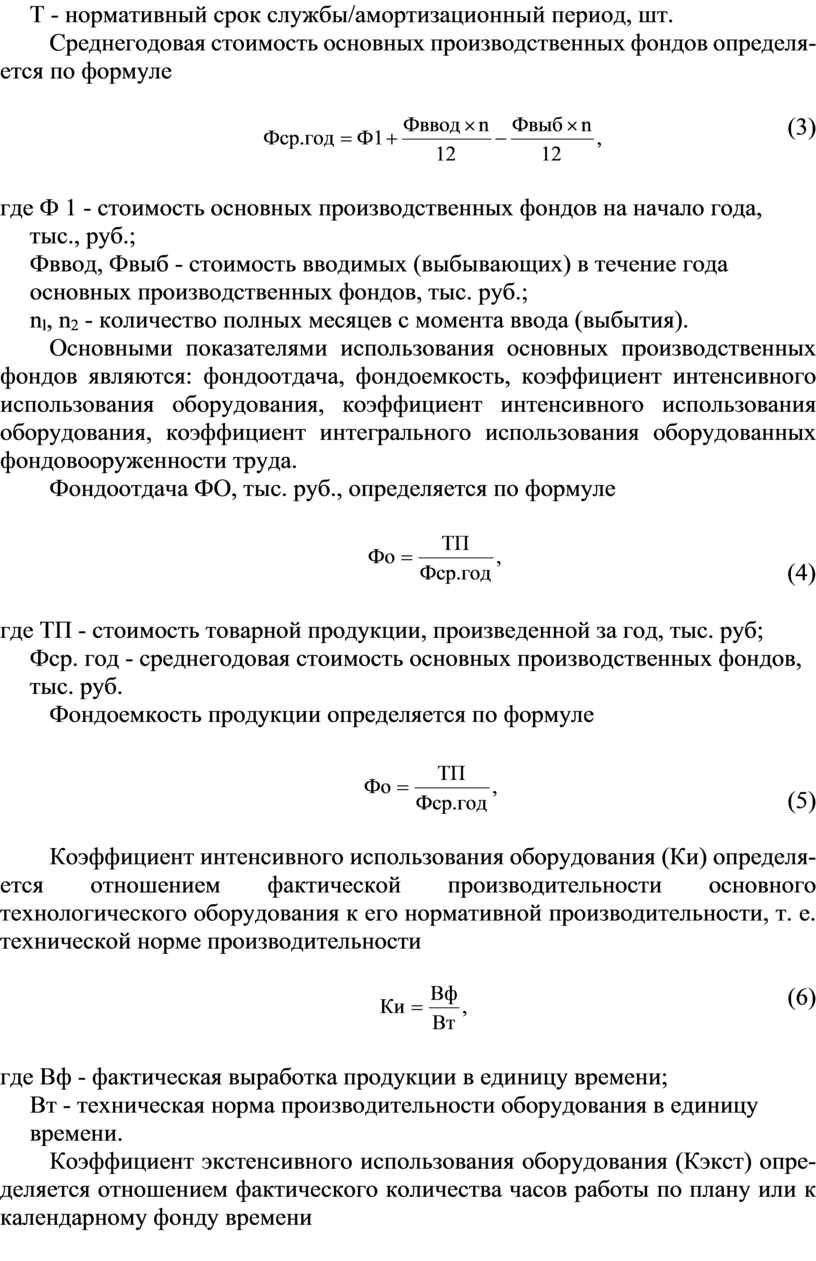

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости основных фондов, выраженное в %. Расчет нормы амортизации производится по формуле

![]() (2)

(2)

где Ф - первоначальная стоимость данного вида основных средств, руб.;

Л - ликвидационная стоимость данного вида основных средств, руб.;

Т - нормативный срок службы/амортизационный период, шт.

Среднегодовая стоимость основных производственных фондов определяется по формуле

![]() (3)

(3)

где Ф 1 - стоимость основных производственных фондов на начало года,

тыс., руб.;

Фввод, Фвыб - стоимость вводимых (выбывающих) в течение года

основных производственных фондов, тыс. руб.;

nl, n2 - количество полных месяцев с момента ввода (выбытия).

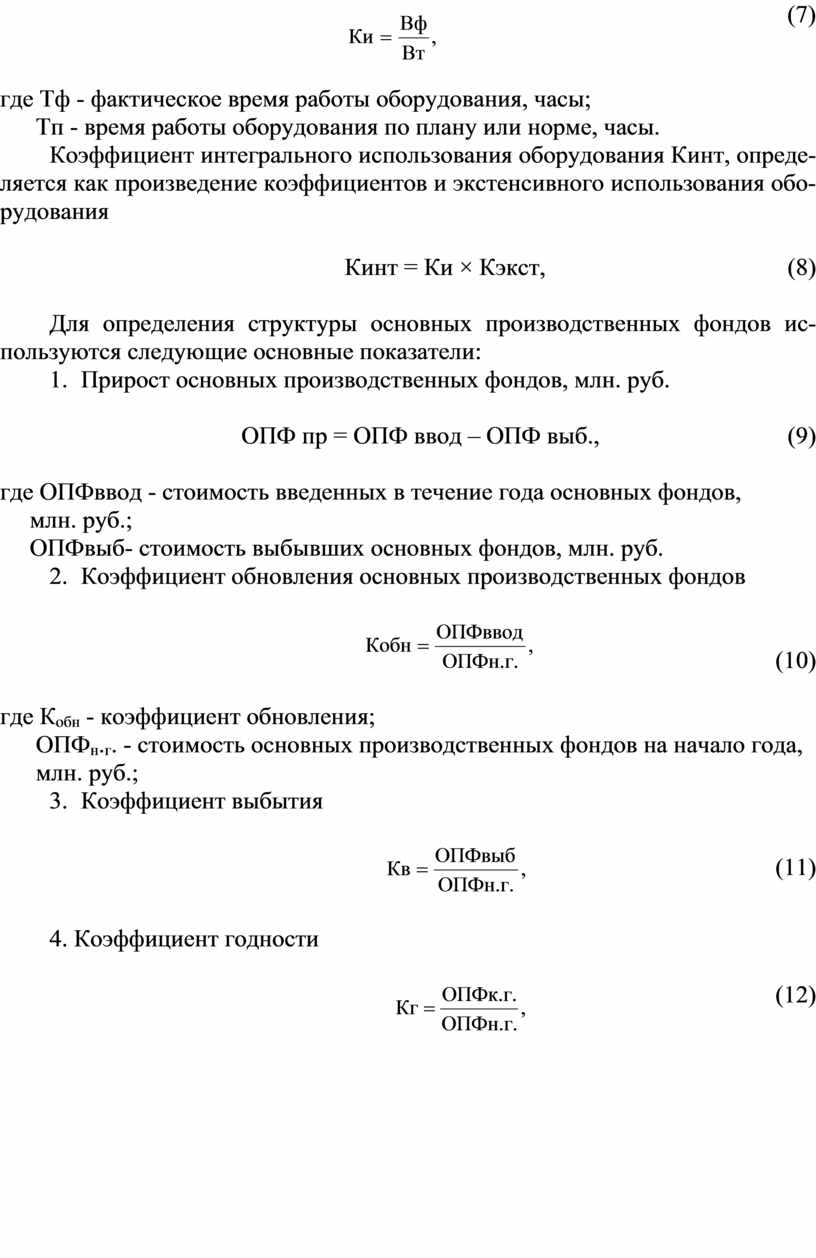

Основными показателями использования основных производственных фондов являются: фондоотдача, фондоемкость, коэффициент интенсивного использования оборудования, коэффициент интенсивного использования оборудования, коэффициент интегрального использования оборудованных фондовооруженности труда.

Фондоотдача ФО, тыс. руб., определяется по формуле

![]()

(4)

где ТП - стоимость товарной продукции, произведенной за год, тыс. руб;

Фср. год - среднегодовая стоимость основных производственных фондов,

тыс. руб.

Фондоемкость продукции определяется по формуле

![]()

![]()

(5)

Коэффициент интенсивного использования оборудования (Ки) определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т. е. технической норме производительности

![]()

(6)

где Вф - фактическая выработка продукции в единицу времени;

Вт - техническая норма производительности оборудования в единицу

времени.

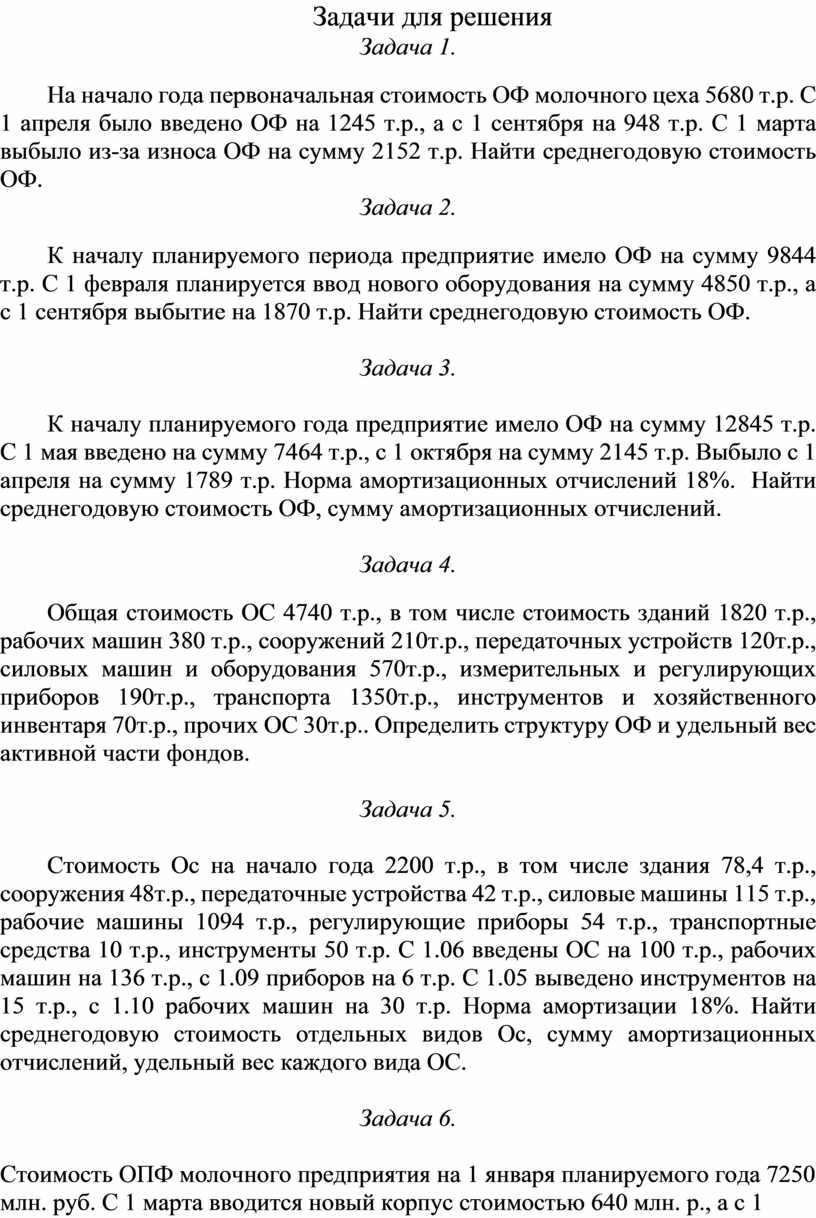

Коэффициент экстенсивного использования оборудования (Кэкст) определяется отношением фактического количества часов работы по плану или к календарному фонду времени

![]() (7)

(7)

где Тф - фактическое время работы оборудования, часы;

Тп - время работы оборудования по плану или норме, часы.

Коэффициент интегрального использования оборудования Кинт, определяется как произведение коэффициентов и экстенсивного использования оборудования

Кинт = Ки × Кэкст, (8)

Для определения структуры основных производственных фондов используются следующие основные показатели:

1. Прирост основных производственных фондов, млн. руб.

ОПФ пр = ОПФ ввод – ОПФ выб., (9)

где ОПФввод - стоимость введенных в течение года основных фондов,

млн. руб.;

ОПФвыб- стоимость выбывших основных фондов, млн. руб.

2. Коэффициент обновления основных производственных фондов

![]()

(10)

где Кобн - коэффициент обновления;

ОПФн.г. - стоимость основных производственных фондов на начало года,

млн. руб.;

3. Коэффициент выбытия

![]()

![]() (11)

(11)

4. Коэффициент годности

![]() (12)

(12)

Задачи для решения

Задача 1.

На начало года первоначальная стоимость ОФ молочного цеха 5680 т.р. С 1 апреля было введено ОФ на 1245 т.р., а с 1 сентября на 948 т.р. С 1 марта выбыло из-за износа ОФ на сумму 2152 т.р. Найти среднегодовую стоимость ОФ.

Задача 2.

К началу планируемого периода предприятие имело ОФ на сумму 9844 т.р. С 1 февраля планируется ввод нового оборудования на сумму 4850 т.р., а с 1 сентября выбытие на 1870 т.р. Найти среднегодовую стоимость ОФ.

Задача 3.

К началу планируемого года предприятие имело ОФ на сумму 12845 т.р. С 1 мая введено на сумму 7464 т.р., с 1 октября на сумму 2145 т.р. Выбыло с 1 апреля на сумму 1789 т.р. Норма амортизационных отчислений 18%. Найти среднегодовую стоимость ОФ, сумму амортизационных отчислений.

Задача 4.

Общая стоимость ОС 4740 т.р., в том числе стоимость зданий 1820 т.р., рабочих машин 380 т.р., сооружений 210т.р., передаточных устройств 120т.р., силовых машин и оборудования 570т.р., измерительных и регулирующих приборов 190т.р., транспорта 1350т.р., инструментов и хозяйственного инвентаря 70т.р., прочих ОС 30т.р.. Определить структуру ОФ и удельный вес активной части фондов.

Задача 5.

Стоимость Ос на начало года 2200 т.р., в том числе здания 78,4 т.р., сооружения 48т.р., передаточные устройства 42 т.р., силовые машины 115 т.р., рабочие машины 1094 т.р., регулирующие приборы 54 т.р., транспортные средства 10 т.р., инструменты 50 т.р. С 1.06 введены ОС на 100 т.р., рабочих машин на 136 т.р., с 1.09 приборов на 6 т.р. С 1.05 выведено инструментов на 15 т.р., с 1.10 рабочих машин на 30 т.р. Норма амортизации 18%. Найти среднегодовую стоимость отдельных видов Ос, сумму амортизационных отчислений, удельный вес каждого вида ОС.

Задача 6.

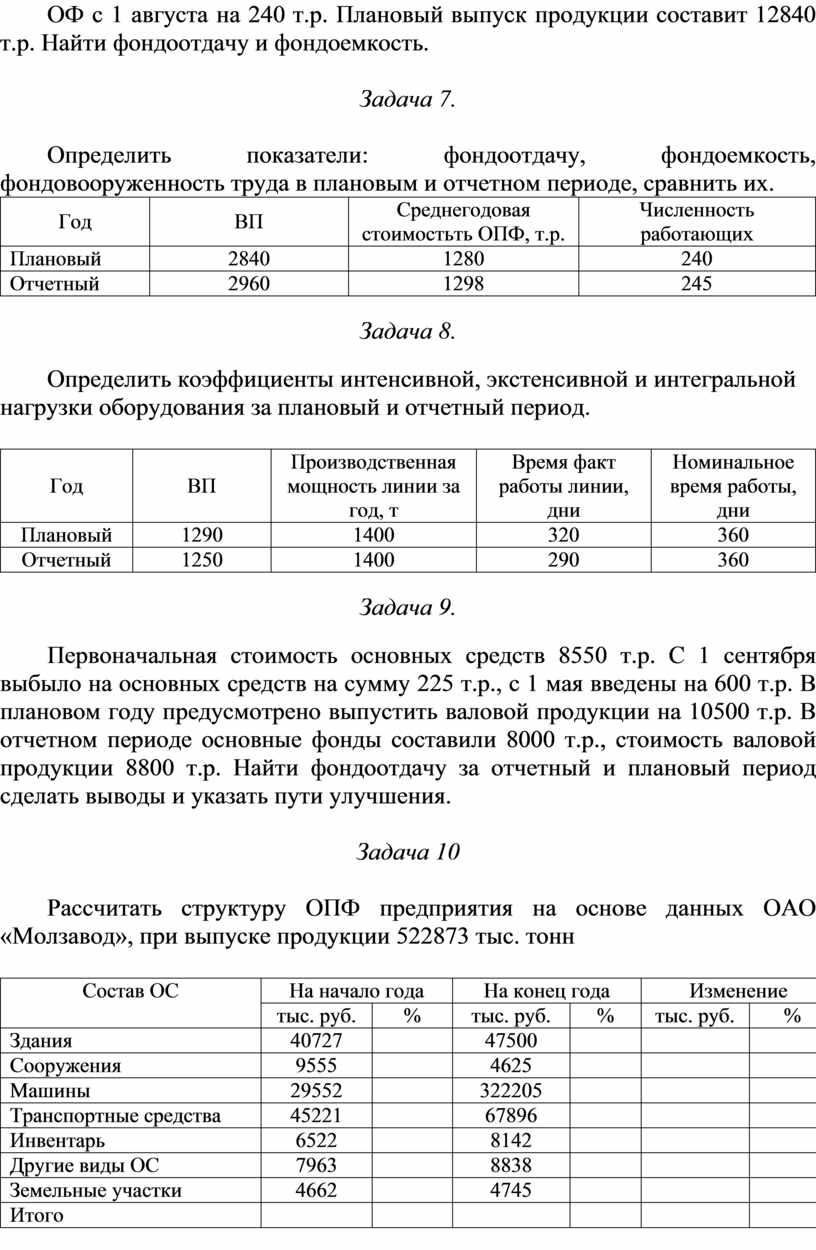

Стоимость ОПФ молочного предприятия на 1 января планируемого года 7250 млн. руб. С 1 марта вводится новый корпус стоимостью 640 млн. р., а с 1 июня сдается в эксплуатацию 720 т.р Запланировано вывести из эксплуатации ОФ с 1 августа на 240 т.р. Плановый выпуск продукции составит 12840 т.р. Найти фондоотдачу и фондоемкость.

Задача 7.

Определить показатели: фондоотдачу, фондоемкость, фондовооруженность труда в плановым и отчетном периоде, сравнить их.

|

Год |

ВП |

Среднегодовая стоимостьть ОПФ, т.р. |

Численность работающих |

|

Плановый |

2840 |

1280 |

240 |

|

Отчетный |

2960 |

1298 |

245 |

Задача 8.

Определить коэффициенты интенсивной, экстенсивной и интегральной нагрузки оборудования за плановый и отчетный период.

|

Год |

ВП |

Производственная мощность линии за год, т |

Время факт работы линии, дни |

Номинальное время работы, дни |

|

Плановый |

1290 |

1400 |

320 |

360 |

|

Отчетный |

1250 |

1400 |

290 |

360 |

Задача 9.

Первоначальная стоимость основных средств 8550 т.р. С 1 сентября выбыло на основных средств на сумму 225 т.р., с 1 мая введены на 600 т.р. В плановом году предусмотрено выпустить валовой продукции на 10500 т.р. В отчетном периоде основные фонды составили 8000 т.р., стоимость валовой продукции 8800 т.р. Найти фондоотдачу за отчетный и плановый период сделать выводы и указать пути улучшения.

Задача 10

Рассчитать структуру ОПФ предприятия на основе данных ОАО «Молзавод», при выпуске продукции 522873 тыс. тонн

|

Состав ОС |

На начало года |

На конец года |

Изменение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Здания |

40727 |

|

47500 |

|

|

|

|

Сооружения |

9555 |

|

4625 |

|

|

|

|

Машины |

29552 |

|

322205 |

|

|

|

|

Транспортные средства |

45221 |

|

67896 |

|

|

|

|

Инвентарь |

6522 |

|

8142 |

|

|

|

|

Другие виды ОС |

7963 |

|

8838 |

|

|

|

|

Земельные участки |

4662 |

|

4745 |

|

|

|

|

Итого |

|

|

|

|

|

|

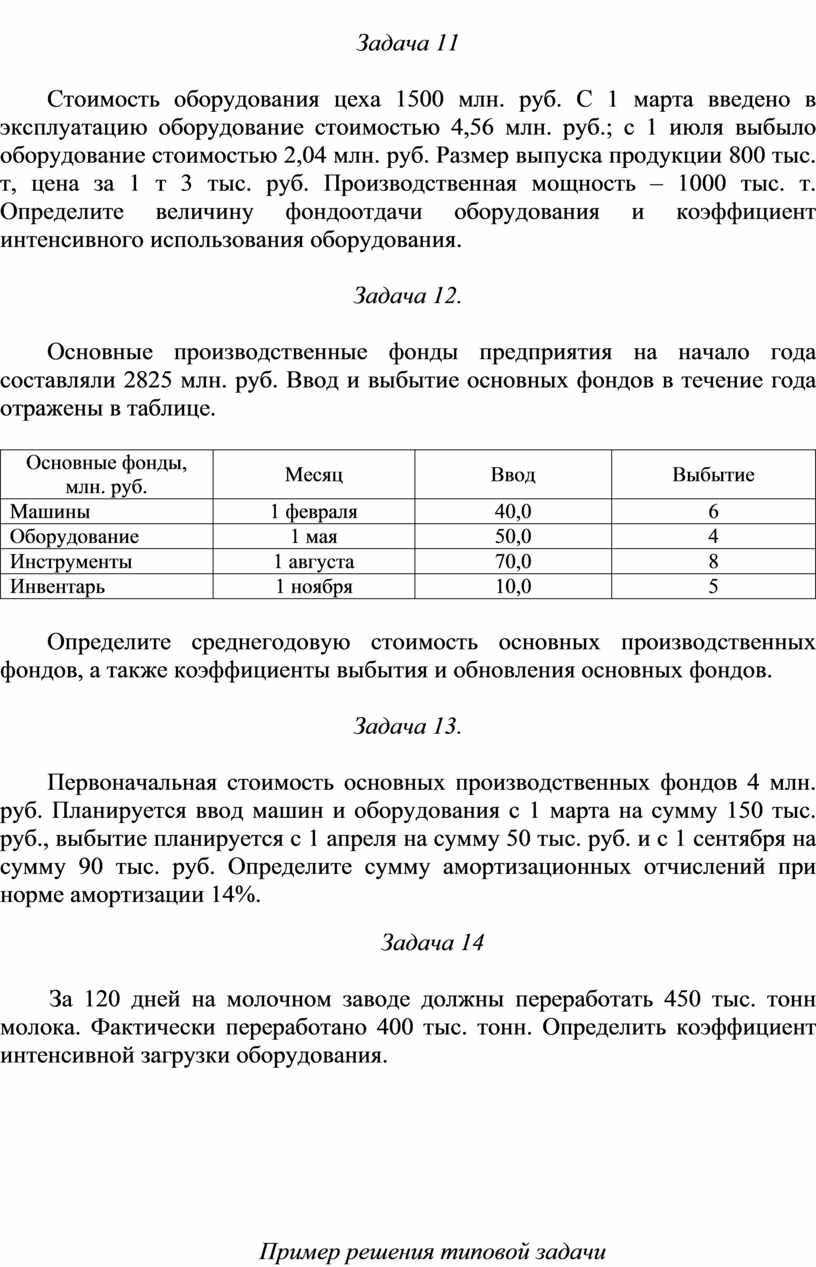

Задача 11

Стоимость оборудования цеха 1500 млн. руб. С 1 марта введено в эксплуатацию оборудование стоимостью 4,56 млн. руб.; с 1 июля выбыло оборудование стоимостью 2,04 млн. руб. Размер выпуска продукции 800 тыс. т, цена за 1 т 3 тыс. руб. Производственная мощность – 1000 тыс. т. Определите величину фондоотдачи оборудования и коэффициент интенсивного использования оборудования.

Задача 12.

Основные производственные фонды предприятия на начало года составляли 2825 млн. руб. Ввод и выбытие основных фондов в течение года отражены в таблице.

|

Основные фонды, млн. руб. |

Месяц |

Ввод |

Выбытие |

|

Машины |

1 февраля |

40,0 |

6 |

|

Оборудование |

1 мая |

50,0 |

4 |

|

Инструменты |

1 августа |

70,0 |

8 |

|

Инвентарь |

1 ноября |

10,0 |

5 |

Определите среднегодовую стоимость основных производственных фондов, а также коэффициенты выбытия и обновления основных фондов.

Задача 13.

Первоначальная стоимость основных производственных фондов 4 млн. руб. Планируется ввод машин и оборудования с 1 марта на сумму 150 тыс. руб., выбытие планируется с 1 апреля на сумму 50 тыс. руб. и с 1 сентября на сумму 90 тыс. руб. Определите сумму амортизационных отчислений при норме амортизации 14%.

Задача 14

За 120 дней на молочном заводе должны переработать 450 тыс. тонн молока. Фактически переработано 400 тыс. тонн. Определить коэффициент интенсивной загрузки оборудования.

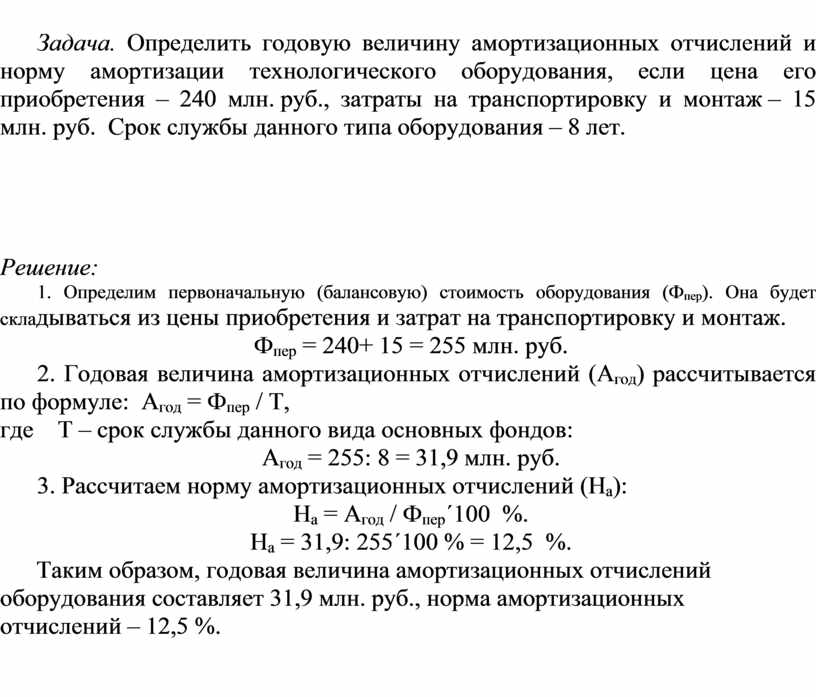

Пример решения типовой задачи

Задача. Определить годовую величину амортизационных отчислений и норму амортизации технологического оборудования, если цена его приобретения – 240 млн. руб., затраты на транспортировку и монтаж – 15 млн. руб. Срок службы данного типа оборудования – 8 лет.

Решение:

1. Определим первоначальную (балансовую) стоимость оборудования (Фпер). Она будет складываться из цены приобретения и затрат на транспортировку и монтаж.

Фпер = 240+ 15 = 255 млн. руб.

2. Годовая величина амортизационных отчислений (Агод) рассчитывается по формуле: Агод = Фпер / Т,

где Т – срок службы данного вида основных фондов:

Агод = 255: 8 = 31,9 млн. руб.

3. Рассчитаем норму амортизационных отчислений (На):

На = Агод / Фпер´100 %.

На = 31,9: 255´100 % = 12,5 %.

Таким образом, годовая величина амортизационных отчислений оборудования составляет 31,9 млн. руб., норма амортизационных отчислений – 12,5 %.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.