Поделиться

Практическая работа № 9

«Расчет срока окупаемости капитальных вложений при внедрении логистики на производстве»

Цель работы: научиться определять сроки окупаемости капитальных вложений после внедрения логистики на производстве.

Образовательные результаты, заявленные во ФГОС третьего поколения:

Студент должен

уметь:

- владеть методами оптимизации логистических систем, методами выбора логистических каналов, логистических цепей и схем, методами оценки показателей логистики организации; методами выбора логистических посредников.

знать:

- сущность, цели и задачи логистики, объект и предмет логистики, основные понятия, которыми оперирует логистика;

- основные методы логистики.

Краткие теоретические и учебно-методические материалы по теме практической работы

При переходе предприятия на современные методы организации производства немаловажным фактором является срок возврата вложенных денежных средств-окупаемость капитальных вложений. Любое предприятие, не зная этого срока, рискует лишиться не только собственных свободных денежных средств, но и поставщиков комплектующих изделий или потребителей продукции.

В прямой зависимости от окупаемости находится эффективность капитальных вложений (инвестиционных проектов), которая представляет собой соотношение между затратами на воспроизводство основных фондов и получаемыми результатами (ввод в действие готовых объектов производственного и непроизводственного назначения, прирост продукции и услуг, прирост национального дохода в целом).

Общим показателем эффективности капитальных вложений является общая (абсолютная) экономическая эффективность как отношение полученного эффекта к капиталовложениям, вызвавшим этот эффект. При выборе оптимального варианта инвестиций также применяется метод сравнительной эффективности — минимум приведенных затрат по анализируемым вариантам.

При определении экономической эффективности инвестиционных проектов предстоящие затраты и результаты оценивают в пределах расчетного срока, в базисных, мировых, прогнозных и расчетных ценах (последние учитывают уровень инфляции).

В таких случаях используют такие показатели, как чистый дисконтированный доход (интегральный эффект), внутренняя норма доходности, срок окупаемости и др.

Пример по выполнению практической работы

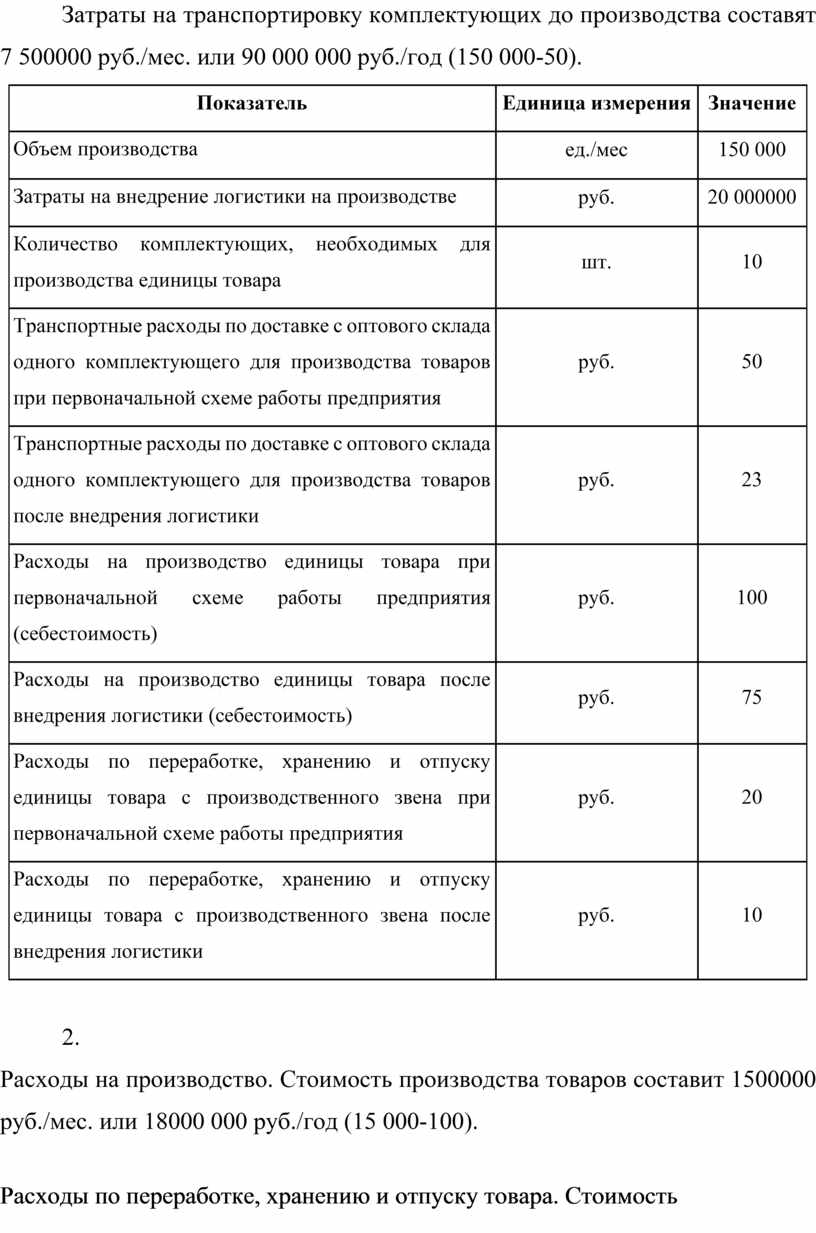

Условие. Руководство предприятия приняло решение об оптимизации процессов закупки комплектующих, производства товаров и их сбыта на основе принципов логистики. Основные показатели до и после оптимизации приведены в табл. 1.2. Необходимо рассчитать срок окупаемости вложений в логистику.

Решение.

Рассчитаем расходы предприятия по производству и отпуску товаров по первоначальной схеме.

1.

Транспортные расходы. Количество комплектующих, необходимых для выполнения объема производства, составит 150 000 шт./мес. (10* 15 000).

Затраты на транспортировку комплектующих до производства составят 7 500000 руб./мес. или 90 000 000 руб./год (150 000-50).

|

Показатель |

Единица измерения |

Значение |

|

Объем производства |

ед./мес |

150 000 |

|

Затраты на внедрение логистики на производстве |

руб. |

20 000000 |

|

Количество комплектующих, необходимых для производства единицы товара |

шт. |

10 |

|

Транспортные расходы по доставке с оптового склада одного комплектующего для производства товаров при первоначальной схеме работы предприятия |

руб. |

50 |

|

Транспортные расходы по доставке с оптового склада одного комплектующего для производства товаров после внедрения логистики |

руб. |

23 |

|

Расходы на производство единицы товара при первоначальной схеме работы предприятия (себестоимость) |

руб. |

100 |

|

Расходы на производство единицы товара после внедрения логистики (себестоимость) |

руб. |

75 |

|

Расходы по переработке, хранению и отпуску единицы товара с производственного звена при первоначальной схеме работы предприятия |

руб. |

20 |

|

Расходы по переработке, хранению и отпуску единицы товара с производственного звена после внедрения логистики |

руб. |

10 |

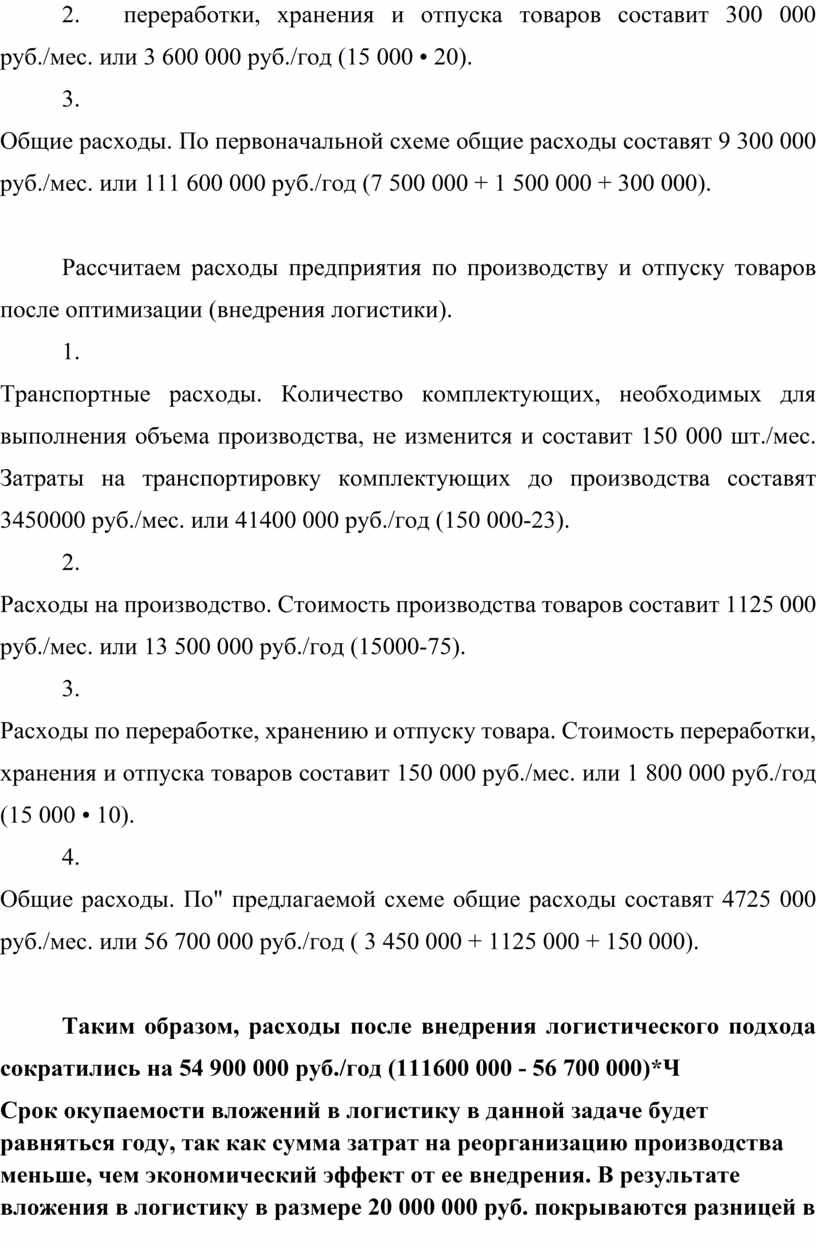

2.

Расходы на производство. Стоимость производства товаров составит 1500000 руб./мес. или 18000 000 руб./год (15 000-100).

3.

Расходы по переработке, хранению и отпуску товара. Стоимость переработки, хранения

и отпуска товаров составит 300 000 руб./мес. или 3 600 000 руб./год (15 000 •

20).

4.

Общие расходы. По первоначальной схеме общие расходы составят 9 300 000 руб./мес.

или 111 600 000 руб./год (7 500 000 + 1 500 000 + 300 000).

Рассчитаем расходы предприятия по производству и отпуску товаров после оптимизации (внедрения логистики).

1.

Транспортные расходы. Количество комплектующих, необходимых для выполнения

объема производства, не изменится и составит 150 000 шт./мес. Затраты на

транспортировку комплектующих до производства составят 3450000 руб./мес. или

41400 000 руб./год (150 000-23).

2.

Расходы на производство. Стоимость производства товаров составит 1125 000 руб./мес.

или 13 500 000 руб./год (15000-75).

3.

Расходы по переработке, хранению и отпуску товара. Стоимость переработки,

хранения и отпуска товаров составит 150 000 руб./мес. или 1 800 000 руб./год

(15 000 • 10).

4.

Общие расходы. По" предлагаемой схеме общие расходы составят 4725 000

руб./мес. или 56 700 000 руб./год ( 3 450 000 + 1125 000 + 150 000).

Таким образом, расходы после внедрения логистического подхода сократились на 54 900 000 руб./год (111600 000 - 56 700 000)*Ч

Срок окупаемости вложений в логистику в данной задаче будет равняться году, так как сумма затрат на реорганизацию производства меньше, чем экономический эффект от ее внедрения. В результате вложения в логистику в размере 20 000 000 руб. покрываются разницей в 54 900000 руб. Абсолютный эффект от внедрения логистики составит 34 900 000 руб. (54 900 000 - 20 000 000).

Задания для самостоятельного решения:

Задача №1

Рассчитайте срок окупаемости капитальных вложений в логистику на предприятии на основе следующих данных:

1. Объём производства – 5 000 ед./мес.

2. Затраты на внедрение логистики на производстве – 40 000 000 руб.

3. Количество комплектующих, необходимых для производства единицы товара – 5 шт.

4. Транспортные расходы по доставке с оптового склада одного комплектующего для производства товаров при первоначальной схеме работы предприятия – 20 руб.

5. Транспортные расходы по доставке с оптового склада одного комплектующего для производства товаров после внедрения логистики – 12 руб.

6. Расходы на производство единицы товара при первоначальной схеме работы предприятия (себестоимость) – 50 руб.

7. Расходы на производство единицы товара после внедрения логистики (себестоимость) – 40 руб.

8. Расходы по переработке, хранению и отпуску единицы товара с производственного звена при первоначальной схеме работы предприятия – 15 руб.

9. Расходы по переработке, хранению и отпуску единицы товара с производственного звена после внедрения логистики – 10 руб.

Задача №2

• Объём производства – 12 000 ед./мес.

• Затраты на внедрение логистики на производстве – 50 000 000 руб.

• Количество комплектующих, необходимых для производства единицы товара – 5 шт.

• Транспортные расходы по доставке с оптового склада одного комплектующего для производства товаров при первоначальной схеме работы предприятия – 20 руб.

• Транспортные расходы по доставке с оптового склада одного комплектующего для производства товаров после внедрения логистики – 16 руб.

• Расходы на производство единицы товара при первоначальной схеме работы предприятия (себестоимость) – 100 руб.

• Расходы на производство единицы товара после внедрения логистики (себестоимость) – 95 руб.

• Расходы по переработке, хранению и отпуску единицы товара с производственного звена при первоначальной схеме работы предприятия – 15 руб.

• Расходы по переработке, хранению и отпуску единицы товара с производственного звена после внедрения логистики – 12 руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.