Поделиться

2019г.

Одобрено Методическим советом КГСТ

Протокол №____ от _______________201__г.

Рецензенты:

1. Гневашева Т.В., преподаватель высшей категории ГБПОУ «КГСТ»

2. Потапова А.В. , преподаватель, Коркинский филиал ЧГКИПиТ

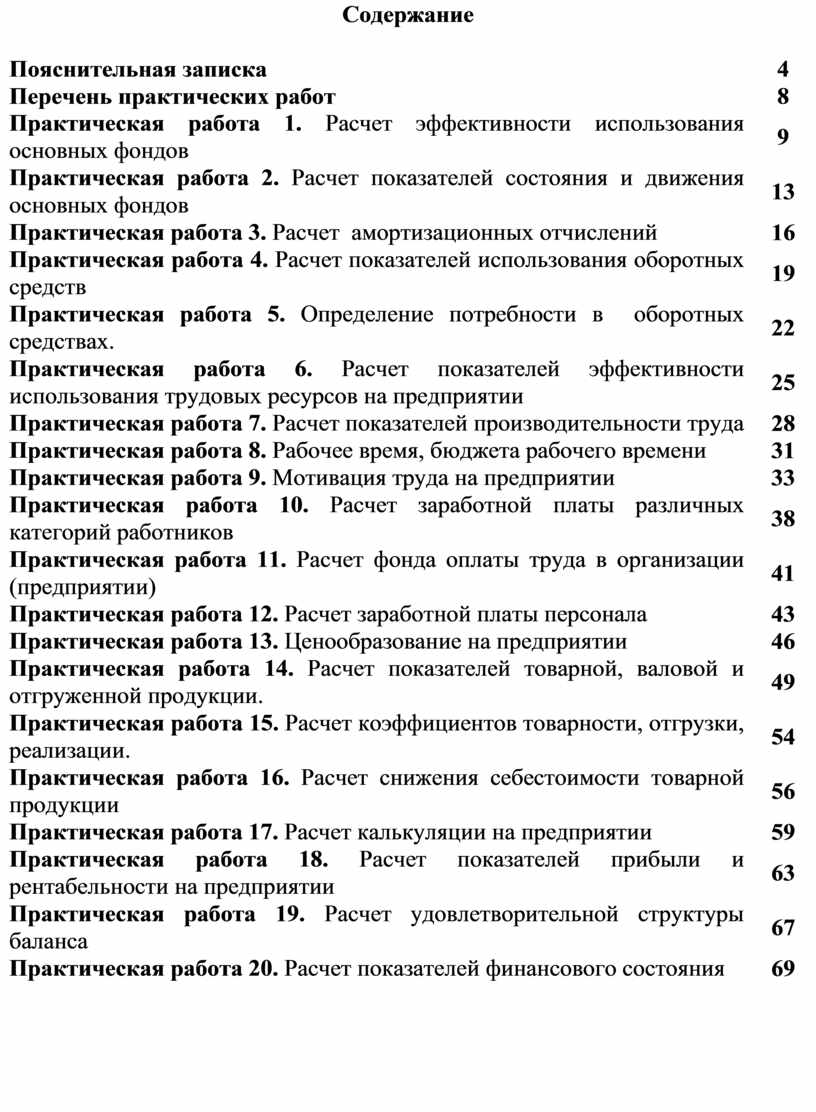

Содержание

|

Пояснительная записка |

4 |

|

Перечень практических работ |

8 |

|

Практическая работа 1. Расчет эффективности использования основных фондов |

9 |

|

Практическая работа 2. Расчет показателей состояния и движения основных фондов |

13 |

|

Практическая работа 3. Расчет амортизационных отчислений |

16 |

|

Практическая работа 4. Расчет показателей использования оборотных средств |

19 |

|

Практическая работа 5. Определение потребности в оборотных средствах. |

22 |

|

Практическая работа 6. Расчет показателей эффективности использования трудовых ресурсов на предприятии |

25 |

|

Практическая работа 7. Расчет показателей производительности труда |

28 |

|

Практическая работа 8. Рабочее время, бюджета рабочего времени |

31 |

|

Практическая работа 9. Мотивация труда на предприятии |

33 |

|

Практическая работа 10. Расчет заработной платы различных категорий работников |

38 |

|

Практическая работа 11. Расчет фонда оплаты труда в организации (предприятии) |

41 |

|

Практическая работа 12. Расчет заработной платы персонала |

43 |

|

Практическая работа 13. Ценообразование на предприятии |

46 |

|

Практическая работа 14. Расчет показателей товарной, валовой и отгруженной продукции. |

49 |

|

Практическая работа 15. Расчет коэффициентов товарности, отгрузки, реализации. |

54 |

|

Практическая работа 16. Расчет снижения себестоимости товарной продукции |

56 |

|

Практическая работа 17. Расчет калькуляции на предприятии |

59 |

|

Практическая работа 18. Расчет показателей прибыли и рентабельности на предприятии |

63 |

|

Практическая работа 19. Расчет удовлетворительной структуры баланса |

67 |

|

Практическая работа 20. Расчет показателей финансового состояния |

69 |

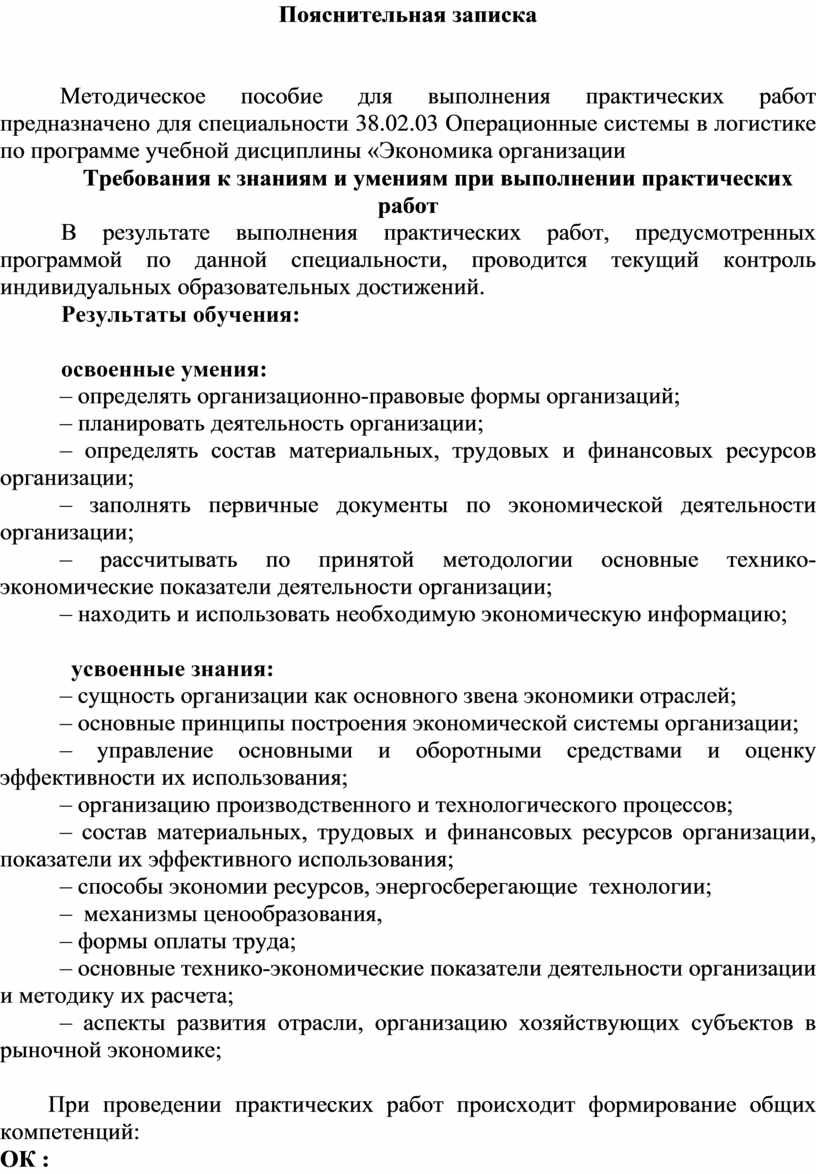

Пояснительная записка

Методическое пособие для выполнения практических работ предназначено для специальности 38.02.03 Операционные системы в логистике по программе учебной дисциплины «Экономика организации

Требования к знаниям и умениям при выполнении практических работ

В результате выполнения практических работ, предусмотренных программой по данной специальности, проводится текущий контроль индивидуальных образовательных достижений.

Результаты обучения:

освоенные умения:

– определять организационно-правовые формы организаций;

– планировать деятельность организации;

– определять состав материальных, трудовых и финансовых ресурсов организации;

– заполнять первичные документы по экономической деятельности организации;

– рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации;

– находить и использовать необходимую экономическую информацию;

усвоенные знания:

– сущность организации как основного звена экономики отраслей;

– основные принципы построения экономической системы организации;

– управление основными и оборотными средствами и оценку эффективности их использования;

– организацию производственного и технологического процессов;

– состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

– способы экономии ресурсов, энергосберегающие технологии;

– механизмы ценообразования,

– формы оплаты труда;

– основные технико-экономические показатели деятельности организации и методику их расчета;

– аспекты развития отрасли, организацию хозяйствующих субъектов в рыночной экономике;

При проведении практических работ происходит формирование общих компетенций:

ОК :

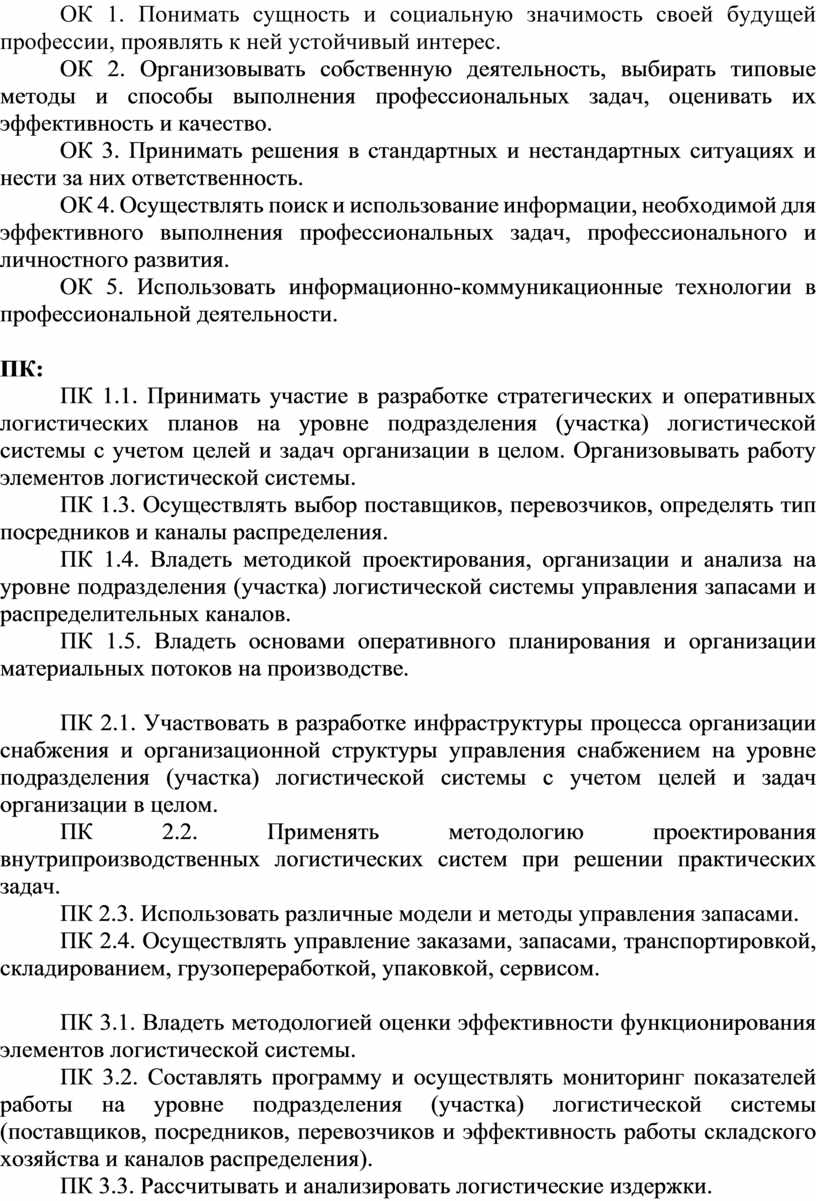

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Использовать информационно-коммуникационные технологии в профессиональной деятельности.

ПК:

ПК 1.1. Принимать участие в разработке стратегических и оперативных логистических планов на уровне подразделения (участка) логистической системы с учетом целей и задач организации в целом. Организовывать работу элементов логистической системы.

ПК 1.3. Осуществлять выбор поставщиков, перевозчиков, определять тип посредников и каналы распределения.

ПК 1.4. Владеть методикой проектирования, организации и анализа на уровне подразделения (участка) логистической системы управления запасами и распределительных каналов.

ПК 1.5. Владеть основами оперативного планирования и организации материальных потоков на производстве.

ПК 2.1. Участвовать в разработке инфраструктуры процесса организации снабжения и организационной структуры управления снабжением на уровне подразделения (участка) логистической системы с учетом целей и задач организации в целом.

ПК 2.2. Применять методологию проектирования внутрипроизводственных логистических систем при решении практических задач.

ПК 2.3. Использовать различные модели и методы управления запасами.

ПК 2.4. Осуществлять управление заказами, запасами, транспортировкой, складированием, грузопереработкой, упаковкой, сервисом.

ПК 3.1. Владеть методологией оценки эффективности функционирования элементов логистической системы.

ПК 3.2. Составлять программу и осуществлять мониторинг показателей работы на уровне подразделения (участка) логистической системы (поставщиков, посредников, перевозчиков и эффективность работы складского хозяйства и каналов распределения).

ПК 3.3. Рассчитывать и анализировать логистические издержки.

ПК 3.4. Применять современные логистические концепции и принципы сокращения логистических расходов.

Критерии оценки:

Содержанием практических работ является решение различного рода задач, в том числе профессиональных (анализ производственных задач и т. п.), работа с нормативными документами, инструктивными материалами, справочниками и др.

Состав заданий для практического занятия спланирован с расчетом, чтобы за отведенное время они могли быть выполнены качественно большинством обучающихся.

Выполнению практических работ предшествует проверка знаний студентов – их теоретической готовности к выполнению задания.

Формы организации работы обучающихся на практических работах могут быть следующих видов: фронтальная, групповая и индивидуальная.

При фронтальной форме организации работ все обучающиеся выполняют одновременно одну и ту же работу.

При групповой форме организации работ одна и та же работа выполняется микро группами по 2-3 человека.

При индивидуальной форме организации занятий каждый студент выполняет индивидуальное задание.

В рамках данных методических указаний предусматривается, что № увеличиваются на коэффициент, соответствующий номеру студента по списку. Таким образом, формируется индивидуальное задание каждому обучающемуся.

Правила выполнения практических работ

1. Студент должен прийти на практическое занятие подготовленным к выполнению работы.

2. Студент, не подготовленный к работе, не может быть допущен к ее выполнению.

3. Каждый студент после выполнения работы должен представить отчет о проделанной работе с анализом полученных результатов и выводом по работе.

4. Отчет о проделанной работе следует делать в папке для практических работ на листах формата А4 с одной стороны листа.

5. Содержание отчета указано в описание практической работе.

6. В заголовках граф таблиц обязательно проводить буквенные обозначения величин и единицы измерения.

5. Расчет следует проводить с точностью до двух значащих цифр.

6. Исправления выполняются на обратной стороне отчета. При мелких исправлениях неправильное слово (буква, число и т.п.) аккуратно зачеркивают и над ним пишут правильное пропущенное слово (буква, число).

7. Вспомогательные расчеты можно выполнить на отдельных листах, а при необходимости на листах отчета.

8. Если студент не выполнил практическую работу или часть работы, то он может выполнить работу или оставшуюся часть внеурочное время, согласованное с преподавателем.

9. Оценку по практической работе студент получает, с учетом срока выполнения работы, если:

- задания выполнены правильно и в полном объеме;

- сделан анализ проделанной работы и вывод по результатам работы;

- студент может пояснить выполнение любого этапа работы;

- отчет выполнен в соответствии с требованиями к выполнению работы.

10. Зачет по практическим работам студент получает при условии выполнения всех предусмотренных программой работ после сдачи отчетов по работам при удовлетворительных оценках за опросы и контрольные вопросы во время практических занятий.

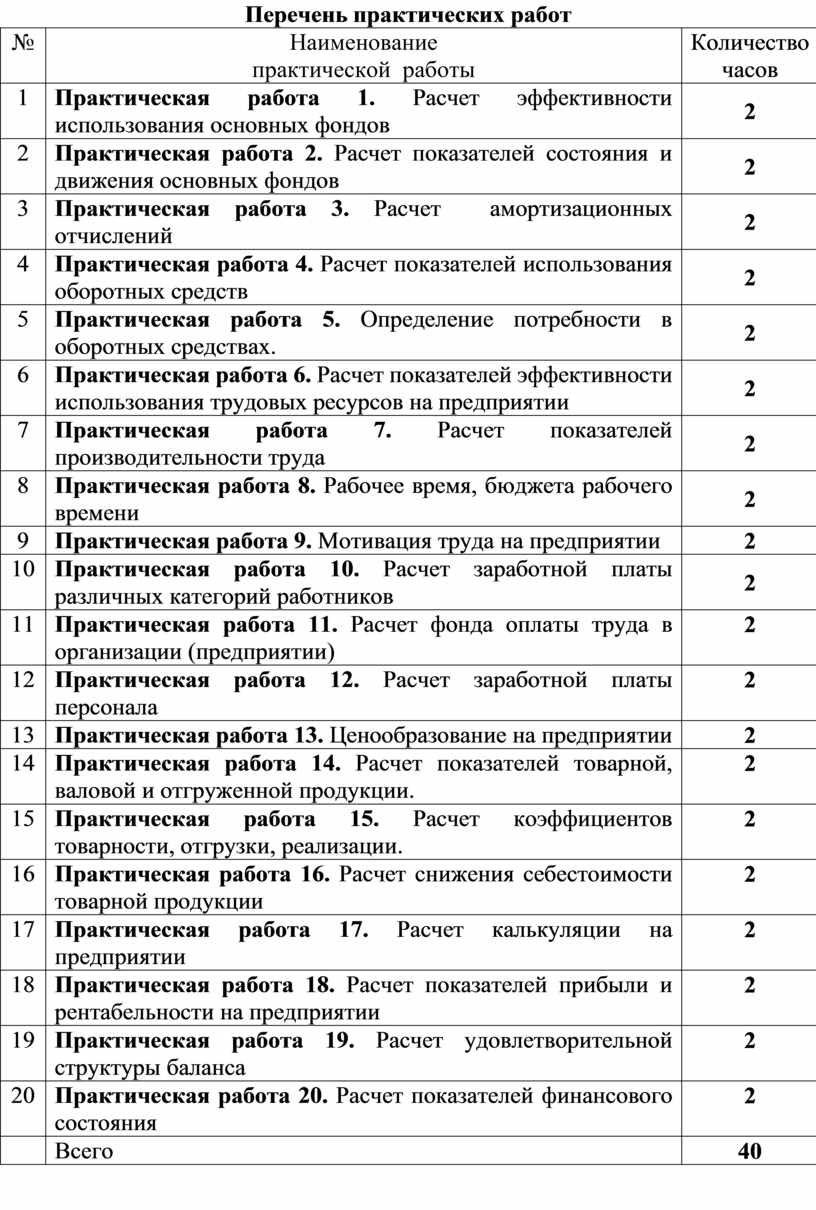

Перечень практических работ

|

№ |

Наименование практической работы |

Количество часов |

|

1 |

Практическая работа 1. Расчет эффективности использования основных фондов |

2 |

|

2 |

Практическая работа 2. Расчет показателей состояния и движения основных фондов |

2 |

|

3 |

Практическая работа 3. Расчет амортизационных отчислений |

2 |

|

4 |

Практическая работа 4. Расчет показателей использования оборотных средств |

2 |

|

5 |

Практическая работа 5. Определение потребности в оборотных средствах. |

2 |

|

6 |

Практическая работа 6. Расчет показателей эффективности использования трудовых ресурсов на предприятии |

2 |

7 |

Практическая работа 7. Расчет показателей производительности труда |

2 |

|

8 |

Практическая работа 8. Рабочее время, бюджета рабочего времени |

2 |

|

9 |

Практическая работа 9. Мотивация труда на предприятии |

2 |

|

10 |

Практическая работа 10. Расчет заработной платы различных категорий работников |

2 |

|

11 |

Практическая работа 11. Расчет фонда оплаты труда в организации (предприятии) |

2 |

|

12 |

Практическая работа 12. Расчет заработной платы персонала |

2 |

|

13 |

Практическая работа 13. Ценообразование на предприятии |

2 |

|

14 |

Практическая работа 14. Расчет показателей товарной, валовой и отгруженной продукции. |

2 |

|

15 |

Практическая работа 15. Расчет коэффициентов товарности, отгрузки, реализации. |

2 |

|

16 |

Практическая работа 16. Расчет снижения себестоимости товарной продукции |

2 |

|

17 |

Практическая работа 17. Расчет калькуляции на предприятии |

2 |

|

18 |

Практическая работа 18. Расчет показателей прибыли и рентабельности на предприятии |

2 |

|

19 |

Практическая работа 19. Расчет удовлетворительной структуры баланса |

2 |

|

20 |

Практическая работа 20. Расчет показателей финансового состояния |

2 |

|

|

Всего |

40 |

Практическая работа 1

ТЕМА: Расчет эффективности использования основных фондов

Цели: – закрепление и расширить знаний об основных фондах предприятия;

– приобрести новые знания и навыки, помогающие более эффективно работать по специальности;

– развить навыки поиска, анализа и использования информации, необходимой для эффективного выполнения профессиональных задач.

Студент должен уметь:

– планировать деятельность организации;

– определять состав материальных, трудовых и финансовых ресурсов организации;

– производить расчет показателей эффективности использования основных средств;

– рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации;

– находить и использовать необходимую экономическую информацию;

Студент должен знать:

– основные принципы построения экономической системы организации;

– управление основными и оборотными средствами и оценку эффективности их использования;

– состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

– аспекты развития отрасли, организацию хозяйствующих субъектов в рыночной экономике;

Оборудование: конспект лекции, формулы для расчета, ПК, интернет

Продолжительность: 2 часа

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ РАБОТЫ

Основные средства – это средства труда, которые многократно участвующие в производственном процессе; сохраняют свою натурально-вещественную форму, являясь материальной частью имущества предприятия; переносят свою стоимость на готовый продукт частями в виде амортизационных отчислений.

ОФ воспроизводятся через ряд производственных циклов за счет капитальных вложений. По вещественно-натуральному составу основные фонды делятся на группы:

- Здания;

- Сооружения;

- Передаточные устройства;

- Машины и оборудование;

- Транспортные средства;

- Инструменты;

- Производственный и хозяйственный инвентарь;

- Рабочие (продукты, скот);

- Прочее.

Первоначальная стоимость (ПС) – отражает затраты на создание основных средств в ценах соответствующего периода.

В зависимости от источника поступления ОФ различают следующие виды:

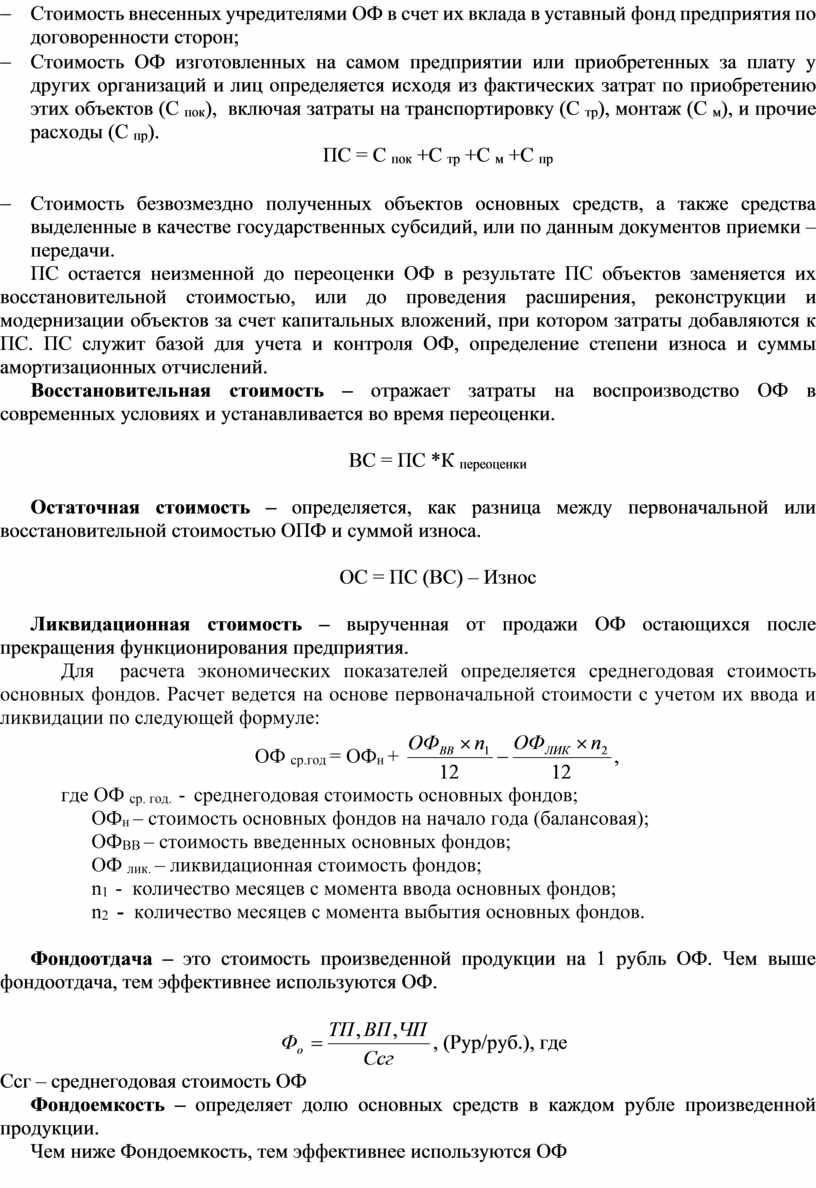

- Стоимость внесенных учредителями ОФ в счет их вклада в уставный фонд предприятия по договоренности сторон;

- Стоимость ОФ изготовленных на самом предприятии или приобретенных за плату у других организаций и лиц определяется исходя из фактических затрат по приобретению этих объектов (С пок), включая затраты на транспортировку (С тр), монтаж (С м), и прочие расходы (С пр).

ПС = С пок +С тр +С м +С пр

- Стоимость безвозмездно полученных объектов основных средств, а также средства выделенные в качестве государственных субсидий, или по данным документов приемки – передачи.

ПС остается неизменной до переоценки ОФ в результате ПС объектов заменяется их восстановительной стоимостью, или до проведения расширения, реконструкции и модернизации объектов за счет капитальных вложений, при котором затраты добавляются к ПС. ПС служит базой для учета и контроля ОФ, определение степени износа и суммы амортизационных отчислений.

Восстановительная стоимость – отражает затраты на воспроизводство ОФ в современных условиях и устанавливается во время переоценки.

ВС = ПС *К переоценки

Остаточная стоимость – определяется, как разница между первоначальной или восстановительной стоимостью ОПФ и суммой износа.

ОС = ПС (ВС) – Износ

Ликвидационная стоимость – вырученная от продажи ОФ остающихся после прекращения функционирования предприятия.

Для расчета экономических показателей определяется среднегодовая стоимость основных фондов. Расчет ведется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле:

ОФ ср.год = ОФн + ![]()

где ОФ ср. год. - среднегодовая стоимость основных фондов;

ОФн – стоимость основных фондов на начало года (балансовая);

ОФВВ – стоимость введенных основных фондов;

ОФ лик. – ликвидационная стоимость фондов;

n1 - количество месяцев с момента ввода основных фондов;

n2 - количество месяцев с момента выбытия основных фондов.

Фондоотдача – это стоимость произведенной продукции на 1 рубль ОФ. Чем выше фондоотдача, тем эффективнее используются ОФ.

![]() , (Рур/руб.), где

, (Рур/руб.), где

Ссг – среднегодовая стоимость ОФ

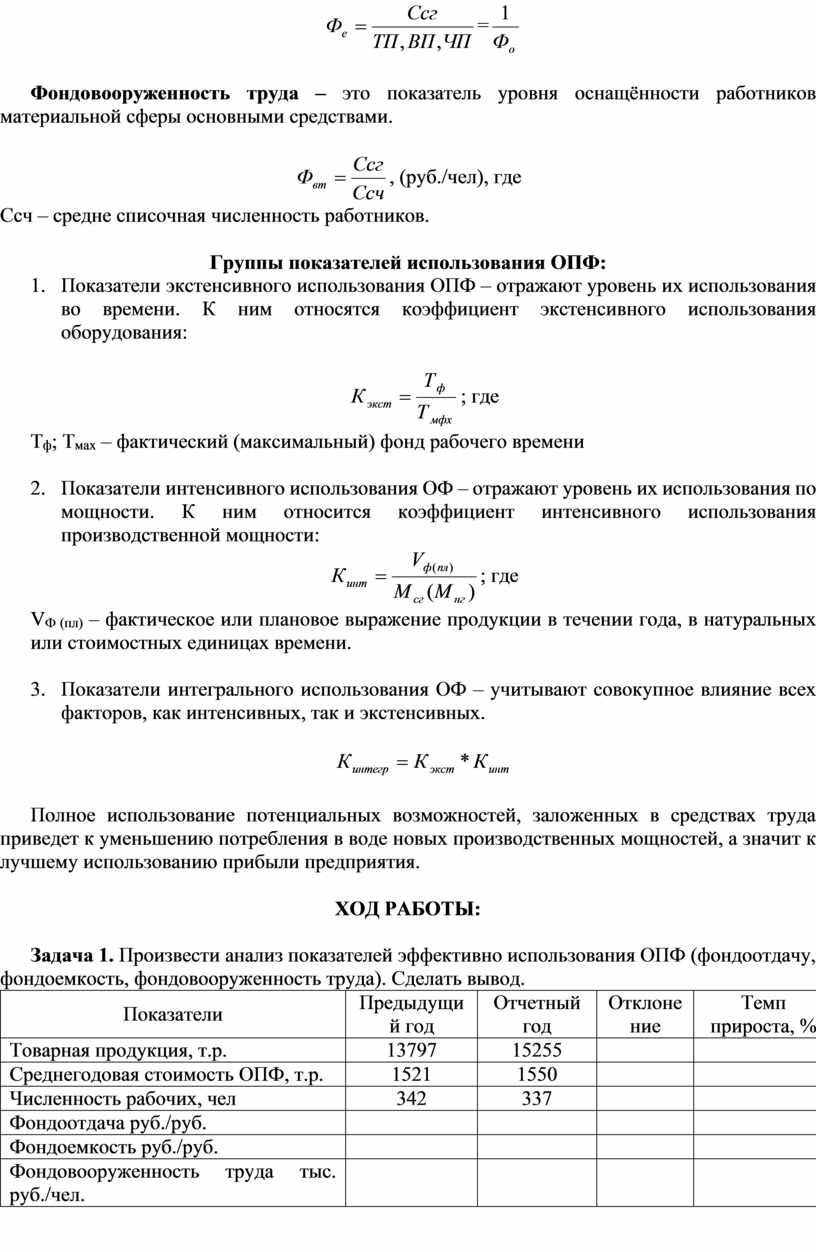

Фондоемкость – определяет долю основных средств в каждом рубле произведенной продукции.

Чем ниже Фондоемкость, тем эффективнее используются ОФ

![]() =

=![]()

Фондовооруженность труда – это показатель уровня оснащённости работников материальной сферы основными средствами.

![]() , (руб./чел),

где

, (руб./чел),

где

Ссч – средне списочная численность работников.

Группы показателей использования ОПФ:

![]() ; где

; где

Тф; Тмах – фактический (максимальный) фонд рабочего времени

![]() ; где

; где

VФ (пл) – фактическое или плановое выражение продукции в течении года, в натуральных или стоимостных единицах времени.

![]()

Полное использование потенциальных возможностей, заложенных в средствах труда приведет к уменьшению потребления в воде новых производственных мощностей, а значит к лучшему использованию прибыли предприятия.

ХОД РАБОТЫ:

Задача 1. Произвести анализ показателей эффективно использования ОПФ (фондоотдачу, фондоемкость, фондовооруженность труда). Сделать вывод.

|

Показатели |

Предыдущий год |

Отчетный год |

Отклонение |

Темп прироста, % |

|

Товарная продукция, т.р. |

13797 |

15255 |

|

|

|

Среднегодовая стоимость ОПФ, т.р. |

1521 |

1550 |

|

|

|

Численность рабочих, чел |

342 |

337 |

|

|

|

Фондоотдача руб./руб. |

|

|

|

|

|

Фондоемкость руб./руб. |

|

|

|

|

|

Фондовооруженность труда тыс. руб./чел. |

|

|

|

|

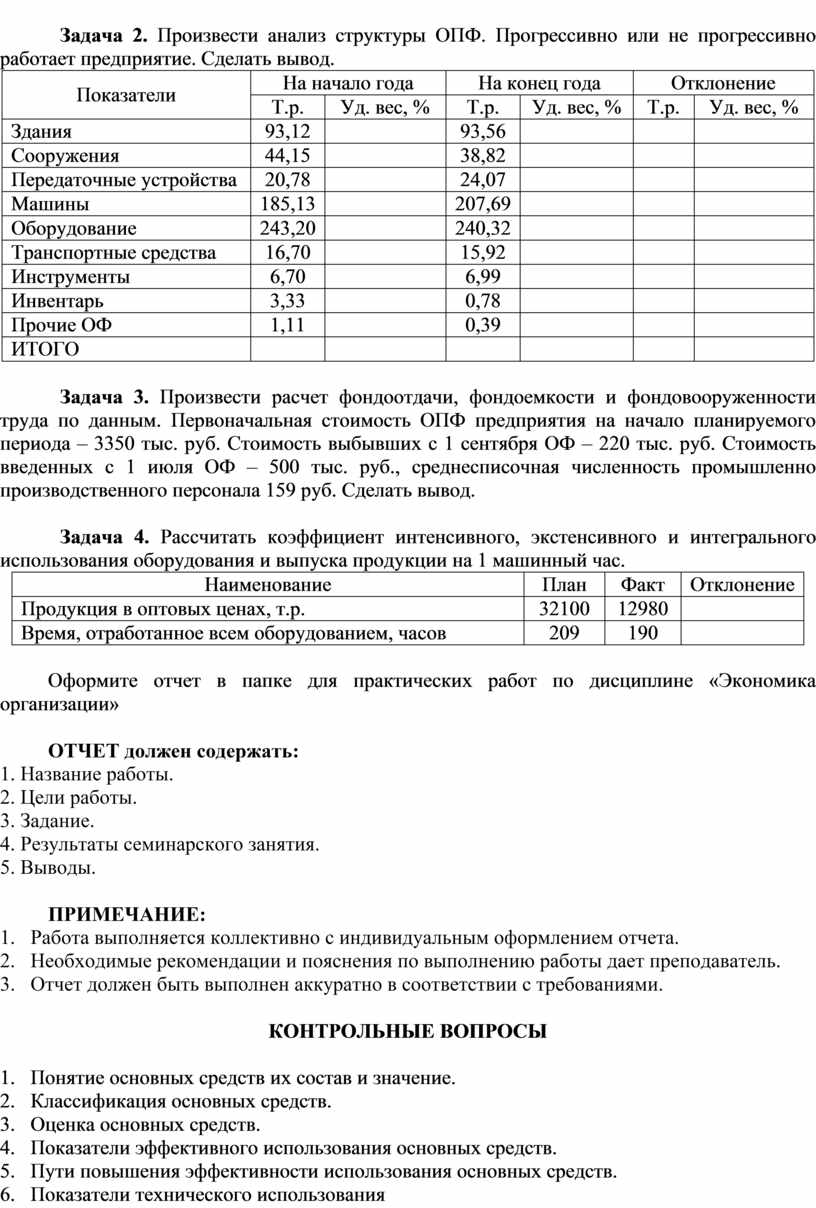

Задача 2. Произвести анализ структуры ОПФ. Прогрессивно или не прогрессивно работает предприятие. Сделать вывод.

|

Показатели |

На начало года |

На конец года |

Отклонение |

|||

|

Т.р. |

Уд. вес, % |

Т.р. |

Уд. вес, % |

Т.р. |

Уд. вес, % |

|

|

Здания |

93,12 |

|

93,56 |

|

|

|

|

Сооружения |

44,15 |

|

38,82 |

|

|

|

|

Передаточные устройства |

20,78 |

|

24,07 |

|

|

|

|

Машины |

185,13 |

|

207,69 |

|

|

|

|

Оборудование |

243,20 |

|

240,32 |

|

|

|

|

Транспортные средства |

16,70 |

|

15,92 |

|

|

|

|

Инструменты |

6,70 |

|

6,99 |

|

|

|

|

Инвентарь |

3,33 |

|

0,78 |

|

|

|

|

Прочие ОФ |

1,11 |

|

0,39 |

|

|

|

|

ИТОГО |

|

|

|

|

|

|

Задача 3. Произвести расчет фондоотдачи, фондоемкости и фондовооруженности труда по данным. Первоначальная стоимость ОПФ предприятия на начало планируемого периода – 3350 тыс. руб. Стоимость выбывших с 1 сентября ОФ – 220 тыс. руб. Стоимость введенных с 1 июля ОФ – 500 тыс. руб., среднесписочная численность промышленно производственного персонала 159 руб. Сделать вывод.

Задача 4. Рассчитать коэффициент интенсивного, экстенсивного и интегрального использования оборудования и выпуска продукции на 1 машинный час.

|

Наименование |

План |

Факт |

Отклонение |

|

Продукция в оптовых ценах, т.р. |

32100 |

12980 |

|

|

Время, отработанное всем оборудованием, часов |

209 |

190 |

|

Оформите отчет в папке для практических работ по дисциплине «Экономика организации»

ОТЧЕТ должен содержать:

1. Название работы.

2. Цели работы.

3. Задание.

4. Результаты семинарского занятия.

5. Выводы.

ПРИМЕЧАНИЕ:

1. Работа выполняется коллективно с индивидуальным оформлением отчета.

2. Необходимые рекомендации и пояснения по выполнению работы дает преподаватель.

3. Отчет должен быть выполнен аккуратно в соответствии с требованиями.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Понятие основных средств их состав и значение.

2. Классификация основных средств.

3. Оценка основных средств.

4. Показатели эффективного использования основных средств.

5. Пути повышения эффективности использования основных средств.

6. Показатели технического использования

Практическая работа 2

ТЕМА: Расчет показателей состояния и движения основных фондов

Цели: – закрепление и расширить знаний об основных фондах предприятия;

– приобрести новые знания и навыки, помогающие более эффективно работать по специальности;

– развить навыки поиска, анализа и использования информации, необходимой для эффективного выполнения профессиональных задач.

Студент должен уметь:

– планировать деятельность организации;

– определять состав материальных, трудовых и финансовых ресурсов организации;

– производить расчет показателей эффективности использования основных средств;

– рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации;

– находить и использовать необходимую экономическую информацию;

Студент должен знать:

– основные принципы построения экономической системы организации;

– управление основными и оборотными средствами и оценку эффективности их использования;

– состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

– аспекты развития отрасли, организацию хозяйствующих субъектов в рыночной экономике;

Оборудование: конспект лекции, формулы для расчета, ПК, интернет

Продолжительность: 2 часа

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ РАБОТЫ

Основные средства – это средства труда, которые многократно участвующие в производственном процессе; сохраняют свою натурально-вещественную форму, являясь материальной частью имущества предприятия; переносят свою стоимость на готовый продукт частями в виде амортизационных отчислений.

ОФ воспроизводятся через ряд производственных циклов за счет капитальных вложений.

По вещественно-натуральному составу основные фонды делятся на группы:

- Здания;

- Сооружения;

- Передаточные устройства;

- Машины и оборудование;

- Транспортные средства;

- Инструменты;

- Производственный и хозяйственный инвентарь;

- Рабочие (продукты, скот);

- Прочее.

В процессе своей деятельности ОС изнашиваются. Начальным анализом состояния ОФ является определение и оценка их технического состояния. Для этого используются показатели характеризующие техническое состояние ОФ:

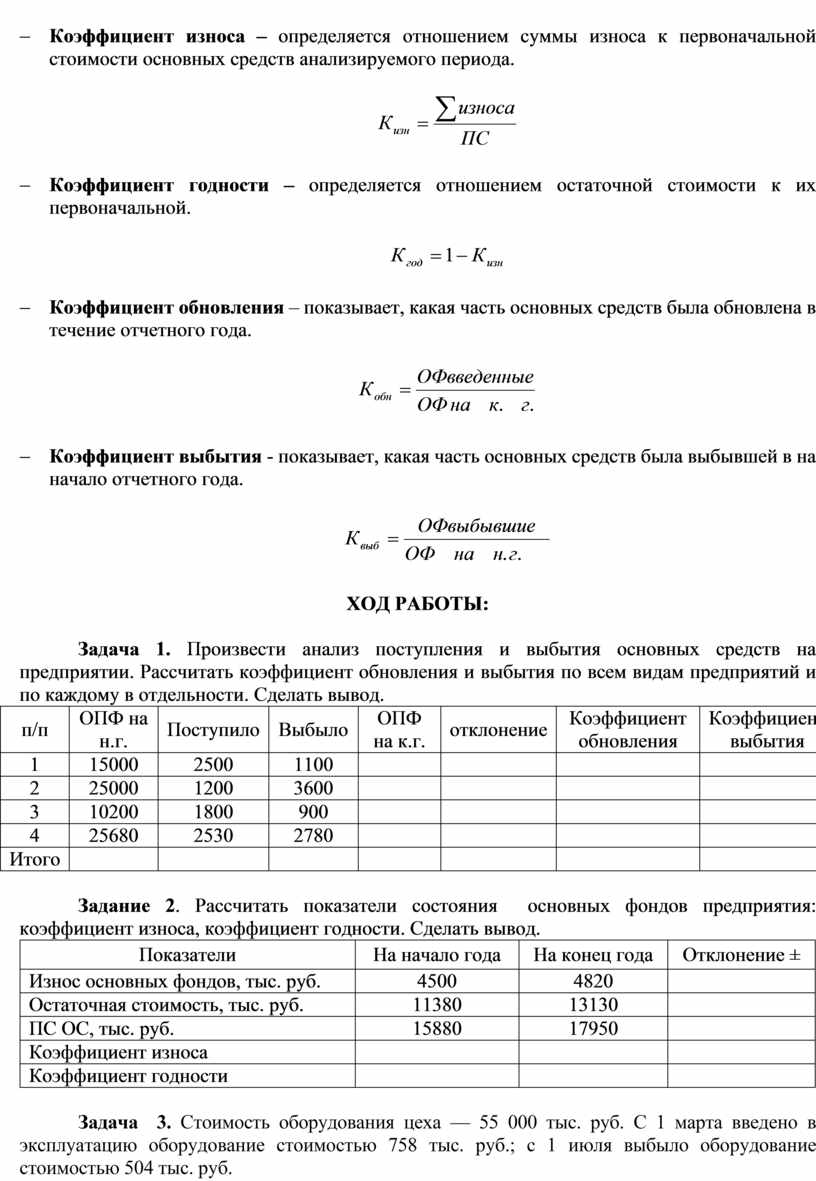

- Коэффициент износа – определяется отношением суммы износа к первоначальной стоимости основных средств анализируемого периода.

![]()

- Коэффициент годности – определяется отношением остаточной стоимости к их первоначальной.

![]()

- Коэффициент обновления – показывает, какая часть основных средств была обновлена в течение отчетного года.

![]()

- Коэффициент выбытия - показывает, какая часть основных средств была выбывшей в на начало отчетного года.

![]()

ХОД РАБОТЫ:

Задача 1. Произвести анализ поступления и выбытия основных средств на предприятии. Рассчитать коэффициент обновления и выбытия по всем видам предприятий и по каждому в отдельности. Сделать вывод.

|

п/п |

ОПФ на н.г. |

Поступило |

Выбыло |

ОПФ на к.г. |

отклонение |

Коэффициент обновления |

Коэффициент выбытия |

|

1 |

15000 |

2500 |

1100 |

|

|

|

|

|

2 |

25000 |

1200 |

3600 |

|

|

|

|

|

3 |

10200 |

1800 |

900 |

|

|

|

|

|

4 |

25680 |

2530 |

2780 |

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

Задание 2. Рассчитать показатели состояния основных фондов предприятия: коэффициент износа, коэффициент годности. Сделать вывод.

|

Показатели |

На начало года |

На конец года |

Отклонение ± |

|

Износ основных фондов, тыс. руб. |

4500 |

4820 |

|

|

Остаточная стоимость, тыс. руб. |

11380 |

13130 |

|

|

ПС ОС, тыс. руб. |

15880 |

17950 |

|

|

Коэффициент износа |

|

|

|

|

Коэффициент годности |

|

|

|

Задача 3. Стоимость оборудования цеха — 55 000 тыс. руб. С 1 марта введено в эксплуатацию оборудование стоимостью 758 тыс. руб.; с 1 июля выбыло оборудование стоимостью 504 тыс. руб.

Объем выпуска продукции — 900 т, цена 1т — 55 000 руб. Производственная мощность — 1500 т. Определите величину фондоотдачи, фондоемкости оборудования и коэффициент интенсивного использования оборудования.

Задача 4. Состав основных производственных фондов предприятия по группам, их стоимость на начало года и изменения в течение года следующие (тыс. руб.).

|

Группы основных фондов |

На начало года |

Уд. вес на начало года, % |

Изменения в году: увеличение (+), уменьшение (—) |

На конец года |

Уд. вес на конец года, % |

|

1. Здания |

341510 |

|

- |

|

|

|

2. Сооружения |

64610 |

|

- |

|

|

|

3. Передаточные устройства |

36920 |

|

+440 |

|

|

|

4. Рабочие машины и оборудование |

378430 |

|

+23500 |

|

|

|

5. Силовые машины и оборудование |

18460 |

|

-530 |

|

|

|

6. Измерительные приборы и лабораторное оборудование |

23998 |

|

-810 |

|

|

|

7. Вычислительная техника |

21229 |

|

+750 |

|

|

|

8. Транспортные средства |

22152 |

|

-910 |

|

|

|

9. Прочие основные средства |

15691 |

|

-230 |

|

|

|

ВСЕГО |

923000 |

|

|

|

|

Оформите отчет в папке для практических работ по дисциплине «Экономика организации»

ОТЧЕТ должен содержать:

1. Название работы.

2. Цели работы.

3. Задание.

4. Результаты семинарского занятия.

5. Выводы.

ПРИМЕЧАНИЕ:

1. Работа выполняется коллективно с индивидуальным оформлением отчета.

2. Необходимые рекомендации и пояснения по выполнению работы дает преподаватель.

3. Отчет должен быть выполнен аккуратно в соответствии с требованиями.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Понятие основных средств их состав и значение.

2. Оценка основных средств.

3. Амортизация и износ основных фондов. Формы воспроизводства основного капитала.

4. Показатели интегрального использования

5. Показатели

технического использования

Практическая работа 3

ТЕМА: Расчет амортизационных отчислений

Цели: – закрепление и расширить знаний об основных фондах предприятия;

– приобрести новые знания и навыки, помогающие более эффективно работать по специальности;

– развить навыки поиска, анализа и использования информации, необходимой для эффективного выполнения профессиональных задач.

Студент должен уметь:

– планировать деятельность организации;

– определять состав материальных, трудовых и финансовых ресурсов организации;

– производить расчет показателей эффективности использования основных средств;

– рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации;

– находить и использовать необходимую экономическую информацию;

Студент должен знать:

– основные принципы построения экономической системы организации;

– управление основными и оборотными средствами и оценку эффективности их использования;

– состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

– аспекты развития отрасли, организацию хозяйствующих субъектов в рыночной экономике;

Оборудование: конспект лекции, формулы для расчета, ПК, интернет

Продолжительность: 2 часа

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ РАБОТЫ

Основные средства – это средства труда, которые многократно участвующие в производственном процессе; сохраняют свою натурально-вещественную форму, являясь материальной частью имущества предприятия; переносят свою стоимость на готовый продукт частями в виде амортизационных отчислений.

ОФ воспроизводятся через ряд производственных циклов за счет капитальных вложений.

По вещественно-натуральному составу основные фонды делятся на группы:

- Здания;

- Сооружения;

- Передаточные устройства;

- Машины и оборудование;

- Транспортные средства;

- Инструменты;

- Производственный и хозяйственный инвентарь;

- Рабочие (продукты, скот);

- Прочее.

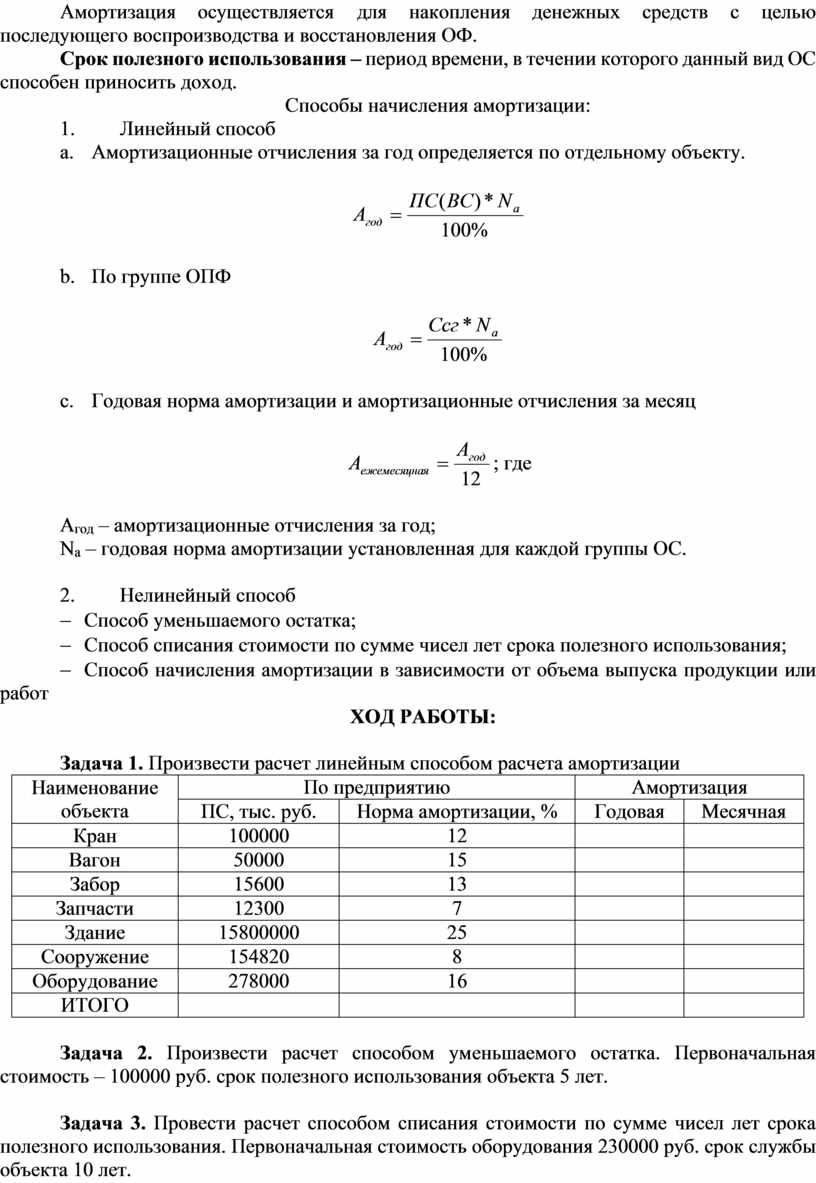

Амортизация – стоимостное выражение износа, т.е. постепенное перенесение стоимости ОФ в процессе эксплуатации на произведенный готовый продукт.

Амортизация осуществляется для накопления денежных средств с целью последующего воспроизводства и восстановления ОФ.

Срок полезного использования – период времени, в течении которого данный вид ОС способен приносить доход.

Способы начисления амортизации:

1. Линейный способ

a. Амортизационные отчисления за год определяется по отдельному объекту.

![]()

b. По группе ОПФ

![]()

c. Годовая норма амортизации и амортизационные отчисления за месяц

![]() ; где

; где

Агод – амортизационные отчисления за год;

Nа – годовая норма амортизации установленная для каждой группы ОС.

2. Нелинейный способ

- Способ уменьшаемого остатка;

- Способ списания стоимости по сумме чисел лет срока полезного использования;

- Способ начисления амортизации в зависимости от объема выпуска продукции или работ

ХОД РАБОТЫ:

Задача 1. Произвести расчет линейным способом расчета амортизации

|

Наименование объекта |

По предприятию |

Амортизация |

||

|

ПС, тыс. руб. |

Норма амортизации, % |

Годовая |

Месячная |

|

|

Кран |

100000 |

12 |

|

|

|

Вагон |

50000 |

15 |

|

|

|

Забор |

15600 |

13 |

|

|

|

Запчасти |

12300 |

7 |

|

|

|

Здание |

15800000 |

25 |

|

|

|

Сооружение |

154820 |

8 |

|

|

|

Оборудование |

278000 |

16 |

|

|

|

ИТОГО |

|

|

|

|

Задача 2. Произвести расчет способом уменьшаемого остатка. Первоначальная стоимость – 100000 руб. срок полезного использования объекта 5 лет.

Задача 3. Провести расчет способом списания стоимости по сумме чисел лет срока полезного использования. Первоначальная стоимость оборудования 230000 руб. срок службы объекта 10 лет.

Задача 4. Произвести расчет методом списания стоимости основных средств пропорционально объему продукции. Первоначальная стоимость машины 60000 руб., срок полезного использования 5 лет, пробег – 400000 км., в отчетном периоде пробег автомобиля – 5000 км.

Оформите отчет в папке для практических работ по дисциплине «Экономика организации»

ОТЧЕТ должен содержать:

1. Название работы.

2. Цели работы.

3. Задание.

4. Результаты семинарского занятия.

5. Выводы.

ПРИМЕЧАНИЕ:

1. Работа выполняется коллективно с индивидуальным оформлением отчета.

2. Необходимые рекомендации и пояснения по выполнению работы дает преподаватель.

3. Отчет должен быть выполнен аккуратно в соответствии с требованиями.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Понятие основных средств их состав и значение.

2. Классификация основных средств.

3. Оценка основных средств.

4. Амортизация и износ основных фондов. Формы воспроизводства основного капитала.

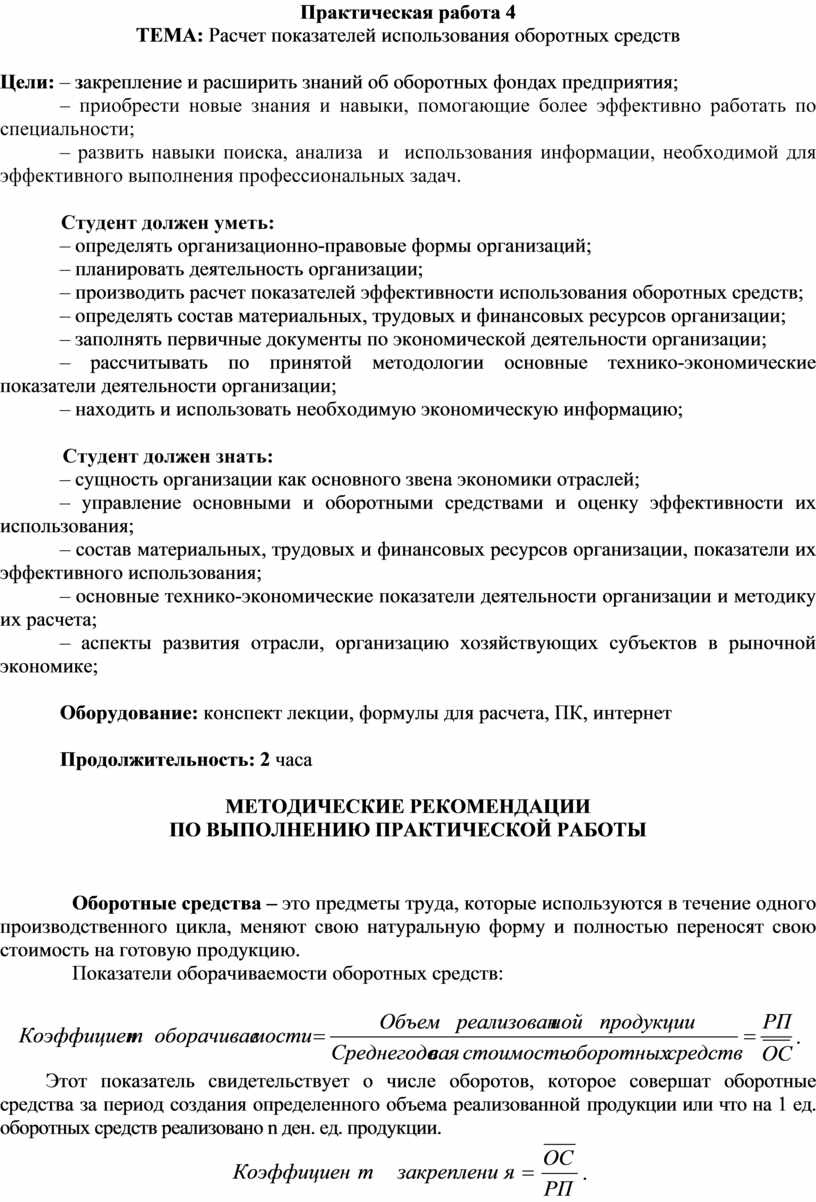

Практическая работа 4

ТЕМА: Расчет показателей использования оборотных средств

Цели: – закрепление и расширить знаний об оборотных фондах предприятия;

– приобрести новые знания и навыки, помогающие более эффективно работать по специальности;

– развить навыки поиска, анализа и использования информации, необходимой для эффективного выполнения профессиональных задач.

Студент должен уметь:

– определять организационно-правовые формы организаций;

– планировать деятельность организации;

– производить расчет показателей эффективности использования оборотных средств;

– определять состав материальных, трудовых и финансовых ресурсов организации;

– заполнять первичные документы по экономической деятельности организации;

– рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации;

– находить и использовать необходимую экономическую информацию;

Студент должен знать:

– сущность организации как основного звена экономики отраслей;

– управление основными и оборотными средствами и оценку эффективности их использования;

– состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

– основные технико-экономические показатели деятельности организации и методику их расчета;

– аспекты развития отрасли, организацию хозяйствующих субъектов в рыночной экономике;

Оборудование: конспект лекции, формулы для расчета, ПК, интернет

Продолжительность: 2 часа

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ РАБОТЫ

Оборотные средства – это предметы труда, которые используются в течение одного производственного цикла, меняют свою натуральную форму и полностью переносят свою стоимость на готовую продукцию.

Показатели оборачиваемости оборотных средств:

![]() .

.

Этот показатель свидетельствует о числе оборотов, которое совершат оборотные средства за период создания определенного объема реализованной продукции или что на 1 ед. оборотных средств реализовано n ден. ед. продукции.

![]() .

.

Это показатель – обратный предыдущему. Он призван характеризовать, сколько необходимо оборотных средств для производства единицы реализованной продукции.

![]() или В = Д

х Кзакр,

или В = Д

х Кзакр,

где Д – число календарных дней в периоде.

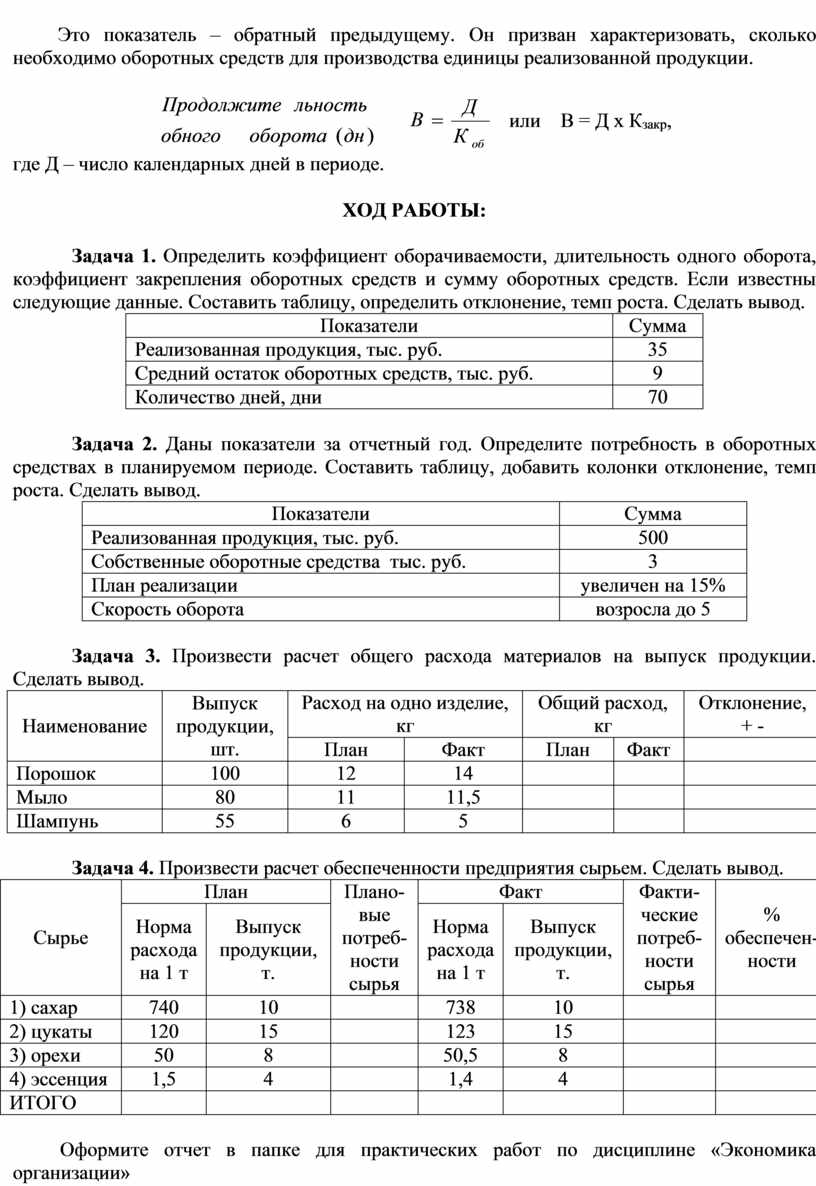

ХОД РАБОТЫ:

Задача 1. Определить коэффициент оборачиваемости, длительность одного оборота, коэффициент закрепления оборотных средств и сумму оборотных средств. Если известны следующие данные. Составить таблицу, определить отклонение, темп роста. Сделать вывод.

|

Показатели |

Сумма |

|

Реализованная продукция, тыс. руб. |

35 |

|

Средний остаток оборотных средств, тыс. руб. |

9 |

|

Количество дней, дни |

70 |

Задача 2. Даны показатели за отчетный год. Определите потребность в оборотных средствах в планируемом периоде. Составить таблицу, добавить колонки отклонение, темп роста. Сделать вывод.

|

Показатели |

Сумма |

|

Реализованная продукция, тыс. руб. |

500 |

|

Собственные оборотные средства тыс. руб. |

3 |

|

План реализации |

увеличен на 15% |

|

Скорость оборота |

возросла до 5 |

Задача 3. Произвести расчет общего расхода материалов на выпуск продукции. Сделать вывод.

|

Наименование |

Выпуск продукции, шт. |

Расход на одно изделие, кг |

Общий расход, кг |

Отклонение, + - |

||

|

План |

Факт |

План |

Факт |

|

||

|

Порошок |

100 |

12 |

14 |

|

|

|

|

Мыло |

80 |

11 |

11,5 |

|

|

|

|

Шампунь |

55 |

6 |

5 |

|

|

|

Задача 4. Произвести расчет обеспеченности предприятия сырьем. Сделать вывод.

|

Сырье |

План |

Плано-вые потреб-ности сырья |

Факт |

Факти-ческие потреб-ности сырья |

% обеспечен- ности |

||

|

Норма расхода на 1 т |

Выпуск продукции, т. |

Норма расхода на 1 т |

Выпуск продукции, т. |

||||

|

1) сахар |

740 |

10 |

|

738 |

10 |

|

|

|

2) цукаты |

120 |

15 |

|

123 |

15 |

|

|

|

3) орехи |

50 |

8 |

|

50,5 |

8 |

|

|

|

4) эссенция |

1,5 |

4 |

|

1,4 |

4 |

|

|

|

ИТОГО |

|

|

|

|

|

|

|

Оформите отчет в папке для практических работ по дисциплине «Экономика организации»

ОТЧЕТ должен содержать:

1. Название работы.

2. Цели работы.

3. Задание.

4. Результаты семинарского занятия.

5. Выводы.

ПРИМЕЧАНИЕ:

1. Работа выполняется коллективно с индивидуальным оформлением отчета.

2. Необходимые рекомендации и пояснения по выполнению работы дает преподаватель.

3. Отчет должен быть выполнен аккуратно в соответствии с требованиями.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Понятие оборотных средств их состав и классификация.

2. Расчет показателей оборачиваемости оборотных средств.

3. Определение потребности в оборотных средствах.

4. Пути ускорения оборачиваемости

Практическая работа 5.

ТЕМА: Определение потребности в оборотных средствах

Цели: – закрепление и расширить знаний о потребности оборотных фондах предприятия;

– приобрести новые знания и навыки, помогающие более эффективно работать по специальности;

– развить навыки поиска, анализа и использования информации, необходимой для эффективного выполнения профессиональных задач

Студент должен уметь:

– определять организационно-правовые формы организаций;

– планировать деятельность организации;

– производить расчет показателей эффективности использования оборотных средств;

– определять состав материальных, трудовых и финансовых ресурсов организации;

– заполнять первичные документы по экономической деятельности организации;

– рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации;

– находить и использовать необходимую экономическую информацию;

Студент должен знать:

– сущность организации как основного звена экономики отраслей;

– управление основными и оборотными средствами и оценку эффективности их использования;

– состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

– основные технико-экономические показатели деятельности организации и методику их расчета;

– аспекты развития отрасли, организацию хозяйствующих субъектов в рыночной экономике;

Оборудование: конспект лекции, формулы для расчета, ПК, интернет

Продолжительность: 2 часа

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ РАБОТЫ

Норматив оборотных средств (Ноб.ср.) – это минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия. Общий норматив оборотных средств, или совокупная потребность в оборотных средствах предприятия, определяется как сумма частных нормативов, рассчитанных по отдельным элементам оборотных средств.

Расчет ведется по формуле:

Ноб.ср=Нпз+Ннзп+ Нгп+Нпроч,

где Нпз – норматив оборотных средств в производственных запасах;

Ннзп – норматив оборотных средств в незавершенном производстве;

Нгп – норматив оборотных средств в готовой продукции;

Нпроч – норматив оборотных средств в прочих запасах.

Норматив ОС в материальных запасах определяется по формуле:

![]() ,

,

где ![]() – среднедневной

расход сырья и материалов, руб.,

– среднедневной

расход сырья и материалов, руб.,

n – норма запаса, дн.

Норма запаса оборотных средств по группе материалов учитывает время пребывания в текущем, страховом и транспортном запасах.

Норматив ОС в незавершенном производстве определяется по формуле:

![]() ,

,

где ![]() –

производственная себестоимость продукции в расчете на день, руб.,

–

производственная себестоимость продукции в расчете на день, руб.,

![]() – длительность производственного цикла,

дн.,

– длительность производственного цикла,

дн.,

![]() – коэффициент нарастания затрат.

– коэффициент нарастания затрат.

Норматив ОС в готовой продукции определяется по формуле:

![]()

![]() ,

,

где ![]() – полная себестоимость

продукции в расчете на день, руб.

– полная себестоимость

продукции в расчете на день, руб.

t – норма запаса готовой продукции, дн.

Норматив оборотных средств в прочих запасах можно определить по формуле:

![]() ,

,

где ![]() – однодневный расход

прочих запасов, руб.

– однодневный расход

прочих запасов, руб.

к – норма запаса прочих запасов, дн.

Сумма средств, высвободившихся в результате ускорения оборачиваемости.

ХОД РАБОТЫ:

Задача 1. Произвести расчет материальных затрат. Сделать вывод.

|

Показатели |

Базисный год, т.р. |

Отчетный год, т.р. |

Отклонение, + - |

|

1) Товарная продукция, т.р. |

220 |

228 |

|

|

2) Материальные затраты всего, |

|

|

|

|

в том числе |

|

|

|

|

- сырье и материалы |

75 |

77 |

|

|

- вспомогательные материалы |

20 |

22 |

|

|

- топливо и энергия |

7 |

6 |

|

|

- тора и упаковка |

18 |

16 |

|

|

- полуфабрикаты |

10 |

7,5 |

|

|

3) Материалоотдача, руб./руб. |

|

|

|

|

4) Материалоемкость, руб./руб. |

|

|

|

|

5) Вес готовой продукции, т |

1150 |

1230 |

|

|

6) Вес сырья, т |

1500 |

1700 |

|

|

7) Коэффициент использования материалов |

|

|

|

|

8) Коэффициент удельного расходования материалов |

|

|

|

|

9) Отходы |

|

|

|

Задача 6. Провести расчет оборачиваемости оборотных активов. Сделать вывод.

|

Показатели |

Предыдущий год |

Отчетный год |

Отклонение +,- |

|

Выручка от продаж товаров, работ, услуг, т. р. |

563089 |

701605 |

|

|

Себестоимость проданных товаров, работ, услуг, т. р. |

516923 |

599107 |

|

|

Сырье и материалы, тыс. руб. |

28589 |

27199 |

|

|

Затраты в незавершенном производстве, т. р. |

956 |

1130 |

|

|

Готовая продукция и товары для перепродажи, т. р. |

39309 |

52608 |

|

|

Дебиторская задолженность, тыс. руб. |

35587 |

42677 |

|

|

Количество оборотов, раз |

|

|

|

|

сырья и материалов |

|

|

|

|

затрат в незавершенном производстве |

|

|

|

|

готовой продукции и товаров для перепродажи |

|

|

|

|

дебиторской задолженности |

|

|

|

|

Продолжительность оборота, дни |

|

|

|

|

сырья и материалов |

|

|

|

|

затрат в незавершенном производстве |

|

|

|

|

готовой продукции и товаров для перепродажи |

|

|

|

|

дебиторской задолженности |

|

|

|

Оформите отчет в папке для практических работ по дисциплине «Экономика организации»

ОТЧЕТ должен содержать:

1. Название работы.

2. Цели работы.

3. Задание.

4. Результаты семинарского занятия.

5. Выводы.

ПРИМЕЧАНИЕ:

1. Работа выполняется коллективно с индивидуальным оформлением отчета.

2. Необходимые рекомендации и пояснения по выполнению работы дает преподаватель.

3. Отчет должен быть выполнен аккуратно в соответствии с требованиями.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Понятие оборотных средств их состав и классификация.

2. Расчет показателей оборачиваемости оборотных средств.

3. Определение потребности в оборотных средствах.

4.

Пути

ускорения оборачиваемости

Практическая работа 6

ТЕМА: Расчет показателей эффективности использования трудовых ресурсов на предприятии

Цели: – закрепление и расширить знаний о трудовых ресурсах предприятия;

– приобрести новые знания и навыки, помогающие более эффективно работать по специальности;

– развить навыки поиска, анализа и использования информации, необходимой для эффективного выполнения профессиональных задач.

Студент должен уметь:

– планировать деятельность организации;

– определять состав материальных, трудовых и финансовых ресурсов организации;

– заполнять первичные документы по экономической деятельности организации;

– производить расчет подателей текучести кадров предприятия;

– находить и использовать необходимую экономическую информацию;

Студент должен знать:

– сущность организации как основного звена экономики отраслей;

– основные принципы построения экономической системы организации;

– организацию производственного и технологического процессов;

– состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

– способы экономии ресурсов, энергосберегающие технологии;

– понятие и сущность трудовых ресурсов предприятия.

Оборудование: конспект лекции, формулы для расчета, ПК, интернет

Продолжительность: 2 часа

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ РАБОТЫ

Кадры – это работники, занятые трудовой деятельностью в управленческих подразделениях, на предприятиях, в научно-исследовательских, проектных, учебных заведениях и т.д.

Показатели движения кадров персонала

1. Коэффициент оборота по приему:

![]() ; где

; где

Чпр – общее число принятых в течении отчетного года;

Чср – среднесписочная численность работников предприятия за этот же период

2. Коэффициент оборота по выбытию:

![]() ; где

; где

Чвыб - общее число выбывших в течении отчетного года;

3. Коэффициент текучести:

![]() ; где

; где

Чнеув прич – численность уволенных за прогулы и др. нарушения трудовой дисциплины и по собственному желанию за отчетный период.

4. Коэффициент постоянства:

![]() ; где

; где

Чсп - численность работников состоявших в списочном составе весь отчетный период.

5.  .

.

6.

Если коэффициент восполнения больше единицы, происходит не только возмещение рабочей силы, но и появляются новые рабочие места; если меньше единицы – сокращаются рабочие места, усиливается безработица.

7.  .

.

Значение коэффициента также может оцениваться как позитивное или негативное в зависимости от конкретных условий и направлений кадровой политики предприятия.

ХОД РАБОТЫ:

Задача 1. Предприятие введено в действие с 8 сентября. Численность работников предприятия в сентябре по списку составляла, человек: 8 – 1000; 9 – 1010; с 12-20 – 1020; с 21 по 27 – 1050; с 28 по 30 – 1055. Выходные дни: 10, 11, 17, 18, 24, 25. Определить среднюю списочную численность работников за сентябрь.

Задача 2. Имеются следующие данные о численности рабочих на предприятии, вступившем в эксплуатацию 29 марта. Число рабочих по списку, человек: 29 марта – 982, 30 марта – 1010, 31 марта – 1109; среднее списочное число рабочих: в апреле 1197 человек, в мае – 1202, в июне 1401.

Определить: среднесписочное число рабочих за март, I квартал, II квартал и первое полугодие.

Задача 3. Имеются данные за год:

|

Состояло рабочих по списку на начало года |

690 |

|

Принято рабочих за год – всего |

195 |

|

Выбыло рабочих за год – всего |

171 |

|

Из них: |

|

|

по собственному желанию |

129 |

|

уволено за прогулы и другие нарушения трудовой дисциплины |

8 |

Состояло рабочих на конец года |

714 |

|

Число рабочих, состоявших в списочном составе предприятия весь отчетный год (с 1 января по 31 декабря включительно) |

419 |

Определить:

1. Среднесписочное число рабочих.

2. Коэффициенты оборота рабочих по приему и увольнению.

3. Коэффициент общего оборота рабочей силы.

4. Коэффициент текучести.

5. Коэффициент постоянства кадров.

Задача 4.Среднее списочное число работников предприятия в базисном году составило, человек: в I квартале – 810, во II квартале – 814, в III квартале – 840, в IV квартале – 860. В отчетном году среднее списочное число работников, человек: в I полугодии – 850, в III квартале – 860, в октябре – 865, в ноябре – 861, в декабре – 863.

Предположим, предприятие начало работать с 25.04. Численность работников составляла, человек: 25.04 (вт) – 1008; 26.04 (ср) – 1009; 27.04 (чт) – 1011; 28.04 (пт) – 1012; 29.04 (сб) – 1012; 30.04 (вс) – 1012.

Определить: среднесписочное число работников в базисном году, Среднее списочное число работников в отчетном году

Оформите отчет в папке для практических работ по дисциплине «Экономика организации»

ОТЧЕТ должен содержать:

1. Название работы.

2. Цели работы.

3. Задание.

4. Результаты семинарского занятия.

5. Выводы.

ПРИМЕЧАНИЕ:

1. Работа выполняется коллективно с индивидуальным оформлением отчета.

2. Необходимые рекомендации и пояснения по выполнению работы дает преподаватель.

3. Отчет должен быть выполнен аккуратно в соответствии с требованиями.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Трудовые ресурсы и трудовые отношения.

2. Кадры предприятия торговли, их профессионализм и роль в развитии рынка.

3. Состав и структура кадров организации.

4. Понятие списочного и явочного состава работников.

5. Понятие и составление штатного расписания предприятия.

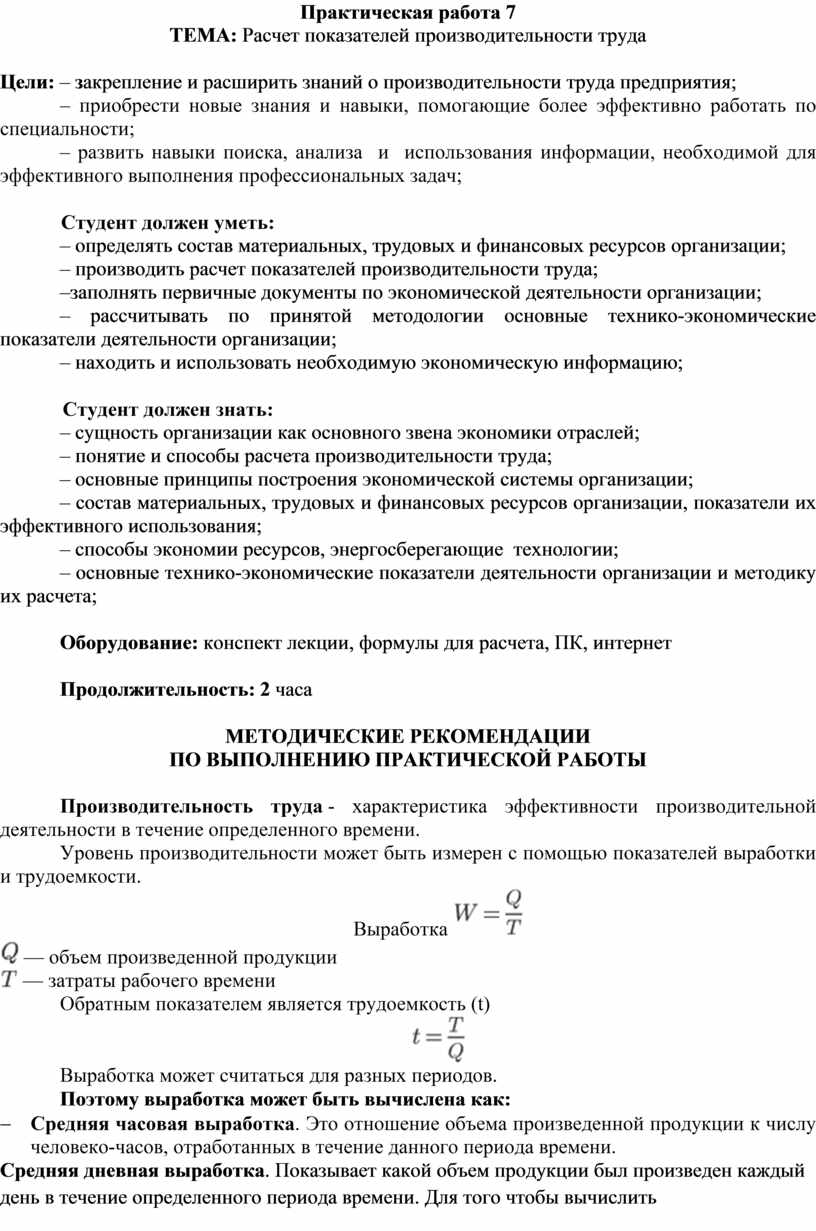

Практическая работа 7

ТЕМА: Расчет показателей производительности труда

Цели: – закрепление и расширить знаний о производительности труда предприятия;

– приобрести новые знания и навыки, помогающие более эффективно работать по специальности;

– развить навыки поиска, анализа и использования информации, необходимой для эффективного выполнения профессиональных задач;

Студент должен уметь:

– определять состав материальных, трудовых и финансовых ресурсов организации;

– производить расчет показателей производительности труда;

–заполнять первичные документы по экономической деятельности организации;

– рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации;

– находить и использовать необходимую экономическую информацию;

Студент должен знать:

– сущность организации как основного звена экономики отраслей;

– понятие и способы расчета производительности труда;

– основные принципы построения экономической системы организации;

– состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

– способы экономии ресурсов, энергосберегающие технологии;

– основные технико-экономические показатели деятельности организации и методику их расчета;

Оборудование: конспект лекции, формулы для расчета, ПК, интернет

Продолжительность: 2 часа

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ РАБОТЫ

Производительность труда - характеристика эффективности производительной деятельности в течение определенного времени.

Уровень производительности может быть измерен с помощью показателей выработки и трудоемкости.

Выработка ![]()

![]() — объем

произведенной продукции

— объем

произведенной продукции

![]() — затраты

рабочего времени

— затраты

рабочего времени

Обратным показателем является трудоемкость (t)

![]()

Выработка может считаться для разных периодов.

Поэтому выработка может быть вычислена как:

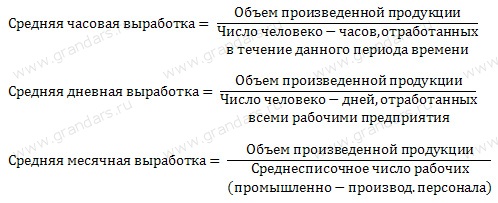

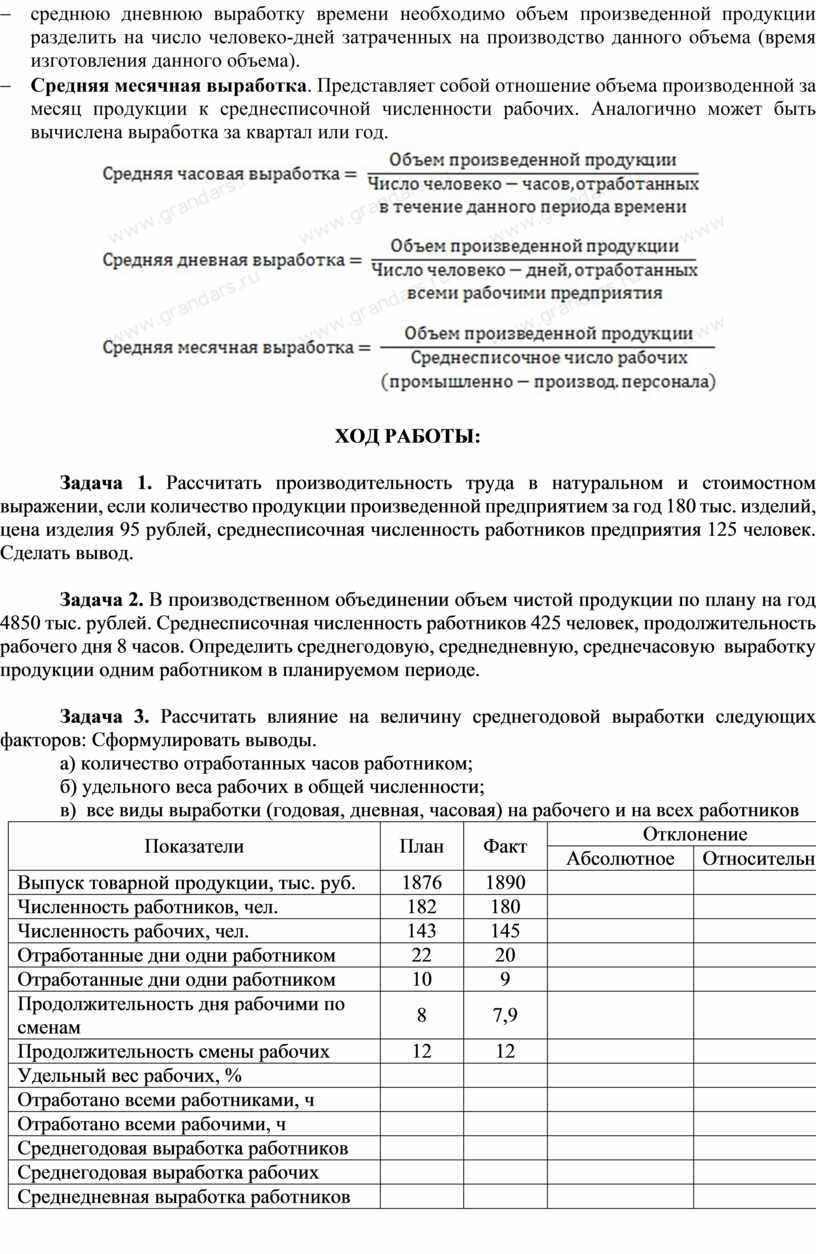

- Средняя часовая выработка. Это отношение объема произведенной продукции к числу человеко-часов, отработанных в течение данного периода времени.

- Средняя дневная выработка. Показывает какой объем продукции был произведен каждый день в течение определенного периода времени. Для того чтобы вычислить среднюю дневнюю выработку времени необходимо объем произведенной продукции разделить на число человеко-дней затраченных на производство данного объема (время изготовления данного объема).

- Средняя месячная выработка. Представляет собой отношение объема производенной за месяц продукции к среднесписочной численности рабочих. Аналогично может быть вычислена выработка за квартал или год.

ХОД РАБОТЫ:

Задача 1. Рассчитать производительность труда в натуральном и стоимостном выражении, если количество продукции произведенной предприятием за год 180 тыс. изделий, цена изделия 95 рублей, среднесписочная численность работников предприятия 125 человек. Сделать вывод.

Задача 2. В производственном объединении объем чистой продукции по плану на год 4850 тыс. рублей. Среднесписочная численность работников 425 человек, продолжительность рабочего дня 8 часов. Определить среднегодовую, среднедневную, среднечасовую выработку продукции одним работником в планируемом периоде.

Задача 3. Рассчитать влияние на величину среднегодовой выработки следующих факторов: Сформулировать выводы.

а) количество отработанных часов работником;

б) удельного веса рабочих в общей численности;

в) все виды выработки (годовая, дневная, часовая) на рабочего и на всех работников

|

Показатели |

План |

Факт |

Отклонение |

|

|

Абсолютное |

Относительное |

|||

|

Выпуск товарной продукции, тыс. руб. |

1876 |

1890 |

|

|

|

Численность работников, чел. |

182 |

180 |

|

|

|

Численность рабочих, чел. |

143 |

145 |

|

|

|

Отработанные дни одни работником |

22 |

20 |

|

|

|

Отработанные дни одни работником |

10 |

9 |

|

|

|

Продолжительность дня рабочими по сменам |

8 |

7,9 |

|

|

|

Продолжительность смены рабочих |

12 |

12 |

|

|

|

Удельный вес рабочих, % |

|

|

|

|

|

Отработано всеми работниками, ч |

|

|

|

|

|

Отработано всеми рабочими, ч |

|

|

|

|

|

Среднегодовая выработка работников |

|

|

|

|

|

Среднегодовая выработка рабочих |

|

|

|

|

|

Среднедневная выработка работников |

|

|

|

|

|

Среднедневная выработка рабочих |

|

|

|

|

|

Среднечасовая выработка работников |

|

|

|

|

|

Среднечасовая выработка рабочих |

|

|

|

|

Оформите отчет в папке для практических работ по дисциплине «Экономика организации»

ОТЧЕТ должен содержать:

1. Название работы.

2. Цели работы.

3. Задание.

4. Результаты семинарского занятия.

5. Выводы.

ПРИМЕЧАНИЕ:

1. Работа выполняется коллективно с индивидуальным оформлением отчета.

2. Необходимые рекомендации и пояснения по выполнению работы дает преподаватель.

3. Отчет должен быть выполнен аккуратно в соответствии с требованиями.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Понятие и составление штатного расписания предприятия.

2. Производительность и эффективность труда в торговле.

3. Показатели измерения производительности труда.

4. Факторы роста производительности труда.

Практическая работа 8.

ТЕМА: Рабочее время, бюджета рабочего времени

Цели: – закрепление и расширить знаний о рабочем времени на предприятия;

– приобрести новые знания и навыки, помогающие более эффективно работать по специальности;

– развить навыки поиска, анализа и использования информации, необходимой для эффективного выполнения профессиональных задач.

Студент должен уметь:

– определять организационно-правовые формы организаций;

– планировать деятельность организации;

– определять состав материальных, трудовых и финансовых ресурсов организации;

– производить расчет рабочего времени.

Студент должен знать:

– сущность организации как основного звена экономики отраслей;

– основные принципы построения экономической системы организации;

– организацию производственного и технологического процессов;

– состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

– рабочее время, его назначение, режим труда и отдыха на предприятии

Оборудование: конспект лекции, формулы для расчета, ПК, интернет

Продолжительность: 2 часа

ХОД РАБОТЫ:

Доклады. В соответствии с Трудовым кодексом РФ ответить на следующие вопросы:

1. Нормальная и сокращенная продолжительность рабочей недели.

2. Режим рабочего времени и его учет.

3. Неполное рабочее время

4. Режим рабочего времени

5. Сверхурочные работы

6. Работа в ночное время и накануне праздничных и выходных дней

7. Сменная работа

8. Суммарный учет рабочего времени

9. Табель учета рабочего времени.

Задание 1. Заполнить табель учета рабочего времени. В соответствии с законодательством РФ.

Оформите отчет в папке для практических работ по дисциплине «Экономика организации»

ОТЧЕТ должен содержать:

1. Название работы.

2. Цели работы.

3. Задание.

4. Результаты семинарского занятия.

5. Выводы.

ПРИМЕЧАНИЕ:

1. Работа выполняется коллективно с индивидуальным оформлением отчета.

2. Необходимые рекомендации и пояснения по выполнению работы дает преподаватель.

3. Отчет должен быть выполнен аккуратно в соответствии с требованиями.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Трудовые ресурсы и трудовые отношения.

2. Кадры предприятия торговли, их профессионализм и роль в развитии рынка.

3. Рабочее время и его использование.

Практическая работа 9

ТЕМА: Мотивация труда на предприятии

Цели: – закрепление и расширить знаний о мотивации предприятия;

– приобрести новые знания и навыки, помогающие более эффективно работать по специальности;

– развить навыки поиска, анализа и использования информации, необходимой для эффективного выполнения профессиональных задач.

Студент должен уметь:

– планировать деятельность организации;

– определять состав материальных, трудовых и финансовых ресурсов организации;

– мотивировать работников предприятия;

– находить и использовать необходимую экономическую информацию;

Студент должен знать:

– сущность организации как основного звена экономики отраслей;

– состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

– способы экономии ресурсов, энергосберегающие технологии;

– сущность и назначение мотивации и стимулов на предприятии.

Оборудование: конспект лекции, формулы для расчета, ПК, интернет

Продолжительность: 2 часа

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ РАБОТЫ

Стимул (лат. stimulus - стрекало, погонялка) – внешнее побуждение к действию, толчок, побудительная причина.

Стимулирование трудапредполагает создание условий (хозяйственного механизма), при которых активная трудовая деятельность, дающая определенные, заранее зафиксированные результаты, становится необходимым и достаточным условием удовлетворения значимых и социально обусловленных потребностей работника, формирования у него мотивов труда.

Цель стимулирования - не вообще побудить человека работать, а побудить его делать лучше (больше) то, что обусловлено трудовыми отношениями.

Мотив – это то, что вызывает определенные действия человека, его внутренние и внешние движущие силы.

В структуру мотиватруда входят:

- потребность, которую хочет удовлетворить работник;

- благо, способное удовлетворить эту потребность;

- трудовое действие,необходимое для получения блага;

- цена - издержки материального и морального характера, связанные с осуществлением трудового действия.

Мотивация труда - это стремление работника удовлетворить потребности (получить определенные блага) посредством трудовой деятельности. Влияние мотивации на поведение человека во многом зависит от множества факторов, оно очень индивидуально и может меняться под воздействием мотивов и обратной связи с деятельностью человека.

Хорошая работа по мотивации сотрудников ведет:

- к увеличению оборота и прибыли;

- к улучшению качества изделий;

- к более творческому подходу и активности во внедрении достижений НТП;

- к повышенному притоку сотрудников;

- к повышению их работоспособности;

- к большей сплоченности и солидарности;

- к уменьшению текучести кадров;

- к улучшению репутации фирмы.

На человека, который описывается некоторым мотивационным профилем, с целью изменить его поведение в организации, оказывается воздействие в форме некоторого стимула. Классификация форм стимулирования:

1. Негативные - неудовольствие, наказания, угроза потери работы.

2. Денежные - заработная плата, включая все виды премий и надбавок.

3. Натуральные - покупка или аренда жилья, предоставление автомобиля и др.

4. Моральные - грамоты, почетные знаки, представление к наградам, доска почета и пр.

5. Патернализм (забота о работнике) - дополнительное социальное и медицинское страхование, создание условий для отдыха и пр.

6. Организационные - условия работы, ее содержание и организация.

7. Привлечение к совладению и участию в управлении.

Получив стимул, человек реагирует на него в соответствии со своим мотивационным профилем. Эта реакция может быть положительной, и человек изменит свое поведение так, как это задумывалось; нейтральной; отрицательной, когда нежелательное поведение только усиливается.

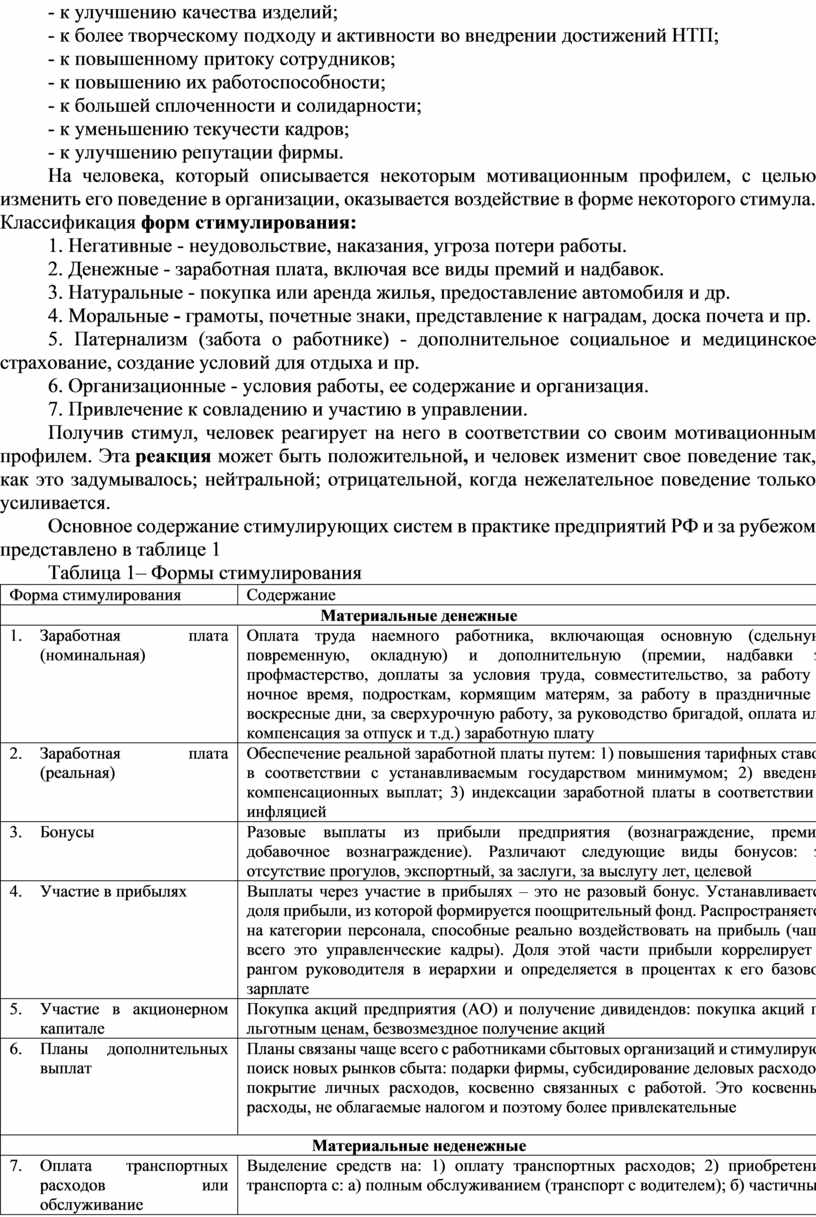

Основное содержание стимулирующих систем в практике предприятий РФ и за рубежом представлено в таблице 1

Таблица 1– Формы стимулирования

|

Форма стимулирования |

Содержание |

|

Материальные денежные |

|

|

1. Заработная плата (номинальная) |

Оплата труда наемного работника, включающая основную (сдельную, повременную, окладную) и дополнительную (премии, надбавки за профмастерство, доплаты за условия труда, совместительство, за работу в ночное время, подросткам, кормящим матерям, за работу в праздничные и воскресные дни, за сверхурочную работу, за руководство бригадой, оплата или компенсация за отпуск и т.д.) заработную плату |

|

2. Заработная плата (реальная) |

Обеспечение реальной заработной платы путем: 1) повышения тарифных ставок в соответствии с устанавливаемым государством минимумом; 2) введения компенсационных выплат; 3) индексации заработной платы в соответствии с инфляцией |

|

3. Бонусы |

Разовые выплаты из прибыли предприятия (вознаграждение, премия, добавочное вознаграждение). Различают следующие виды бонусов: за отсутствие прогулов, экспортный, за заслуги, за выслугу лет, целевой |

|

4. Участие в прибылях |

Выплаты через участие в прибылях – это не разовый бонус. Устанавливается доля прибыли, из которой формируется поощрительный фонд. Распространяется на категории персонала, способные реально воздействовать на прибыль (чаще всего это управленческие кадры). Доля этой части прибыли коррелирует с рангом руководителя в иерархии и определяется в процентах к его базовой зарплате |

|

5. Участие в акционерном капитале |

Покупка акций предприятия (АО) и получение дивидендов: покупка акций по льготным ценам, безвозмездное получение акций |

|

6. Планы дополнительных выплат |

Планы связаны чаще всего с работниками сбытовых организаций и стимулируют поиск новых рынков сбыта: подарки фирмы, субсидирование деловых расходов, покрытие личных расходов, косвенно связанных с работой. Это косвенные расходы, не облагаемые налогом и поэтому более привлекательные |

|

Материальные неденежные |

|

|

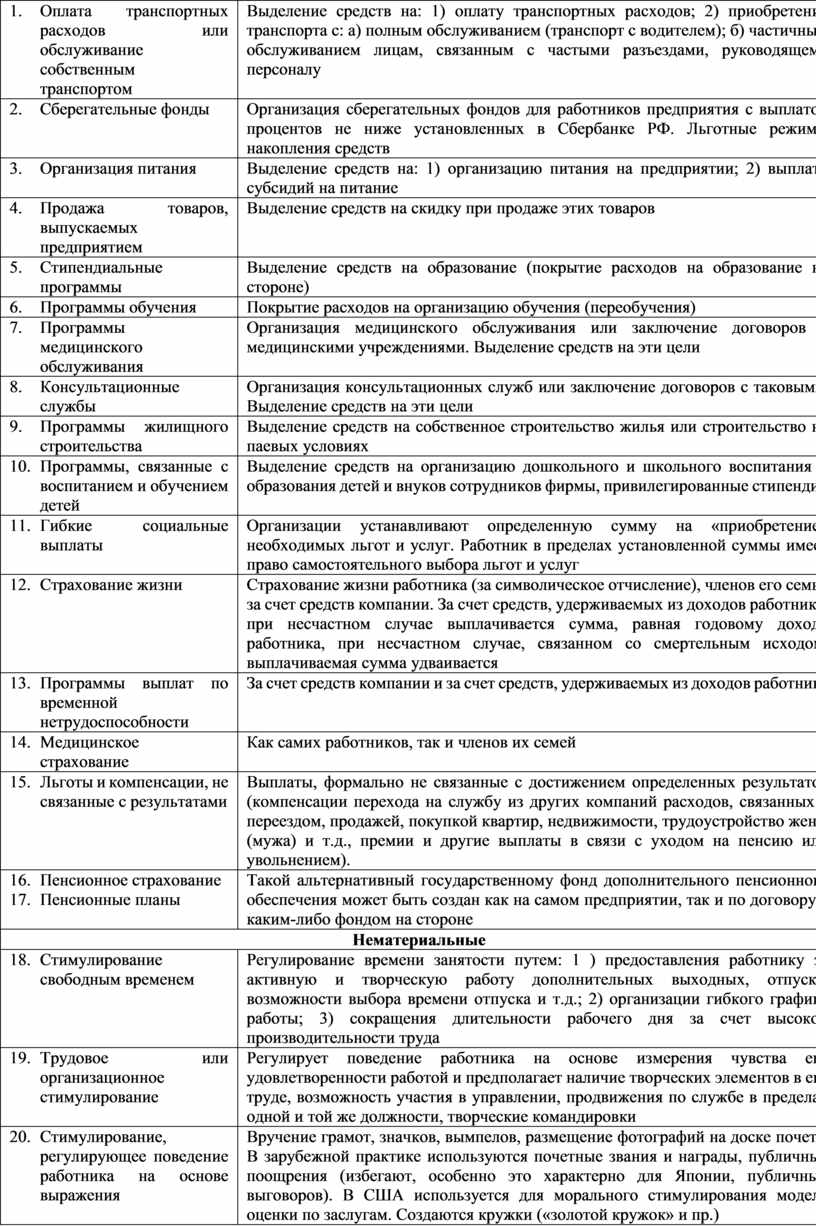

7. Оплата транспортных расходов или обслуживание собственным транспортом |

Выделение средств на: 1) оплату транспортных расходов; 2) приобретение транспорта с: а) полным обслуживанием (транспорт с водителем); б) частичным обслуживанием лицам, связанным с частыми разъездами, руководящему персоналу |

|

8. Сберегательные фонды |

Организация сберегательных фондов для работников предприятия с выплатой процентов не ниже установленных в Сбербанке РФ. Льготные режимы накопления средств |

|

9. Организация питания |

Выделение средств на: 1) организацию питания на предприятии; 2) выплату субсидий на питание |

|

10. Продажа товаров, выпускаемых предприятием |

Выделение средств на скидку при продаже этих товаров |

|

11. Стипендиальные программы |

Выделение средств на образование (покрытие расходов на образование на стороне) |

|

12. Программы обучения |

Покрытие расходов на организацию обучения (переобучения) |

|

13. Программы медицинского обслуживания |

Организация медицинского обслуживания или заключение договоров с медицинскими учреждениями. Выделение средств на эти цели |

|

14. Консультационные службы |

Организация консультационных служб или заключение договоров с таковыми. Выделение средств на эти цели |

|

15. Программы жилищного строительства |

Выделение средств на собственное строительство жилья или строительство на паевых условиях |

|

16. Программы, связанные с воспитанием и обучением детей |

Выделение средств на организацию дошкольного и школьного воспитания и образования детей и внуков сотрудников фирмы, привилегированные стипендии |

|

17. Гибкие социальные выплаты |

Организации устанавливают определенную сумму на «приобретение» необходимых льгот и услуг. Работник в пределах установленной суммы имеет право самостоятельного выбора льгот и услуг |

|

18. Страхование жизни |

Страхование жизни работника (за символическое отчисление), членов его семьи за счет средств компании. За счет средств, удерживаемых из доходов работника, при несчастном случае выплачивается сумма, равная годовому доходу работника, при несчастном случае, связанном со смертельным исходом, выплачиваемая сумма удваивается |

|

19. Программы выплат по временной нетрудоспособности |

За счет средств компании и за счет средств, удерживаемых из доходов работника |

|

20. Медицинское страхование |

Как самих работников, так и членов их семей |

|

21. Льготы и компенсации, не связанные с результатами |

Выплаты, формально не связанные с достижением определенных результатов (компенсации перехода на службу из других компаний расходов, связанных с переездом, продажей, покупкой квартир, недвижимости, трудоустройство жены (мужа) и т.д., премии и другие выплаты в связи с уходом на пенсию или увольнением). |

|

22. Пенсионное страхование 23. Пенсионные планы |

Такой альтернативный государственному фонд дополнительного пенсионного обеспечения может быть создан как на самом предприятии, так и по договору с каким-либо фондом на стороне |

|

Нематериальные |

|

|

24. Стимулирование свободным временем |

Регулирование времени занятости путем: 1 ) предоставления работнику за активную и творческую работу дополнительных выходных, отпуска, возможности выбора времени отпуска и т.д.; 2) организации гибкого графика работы; 3) сокращения длительности рабочего дня за счет высокой производительности труда |

|

25. Трудовое или организационное стимулирование |

Регулирует поведение работника на основе измерения чувства его удовлетворенности работой и предполагает наличие творческих элементов в его труде, возможность участия в управлении, продвижения по службе в пределах одной и той же должности, творческие командировки |

|

26. Стимулирование, регулирующее поведение работника на основе выражения общественного признания |

Вручение грамот, значков, вымпелов, размещение фотографий на доске почета. В зарубежной практике используются почетные звания и награды, публичные поощрения (избегают, особенно это характерно для Японии, публичных выговоров). В США используется для морального стимулирования модель оценки по заслугам. Создаются кружки («золотой кружок» и пр.) |

ХОД РАБОТЫ:

Задание 1. Определите метод менеджмента в следующих ситуациях. Заполните таблицу. Сделать вывод. Объясните почему, некоторые ситуации подходят в несколько методов стимулирования персонала

|

Организационно-административные |

Экономические |

Социально-психологические |

|

|

|

|

|

|

|

|

СИТУАЦИИ:

1. Иванов П.С. опоздал на работу на 45 минут в результате чего, составлен приказ «Об опоздании на работу и лишении премии».

2. На предприятии передовиков поощрили премией в размере 2000 рублей, а так же лучших поместили на доску почета

3. Беседа руководителя с начальниками подразделений о выговорах за нарушение трудовой дисциплины и премиях за выполнение плана

4. Рабочее место оснастили новыми компьютерами и столами для улучшения работы персонала

5. Выделена материальная помощь Кузнецову П.К. в связи с тяжелым материальным положением в семье.

6. Повышен оклад начальнику производства на 3% за четкую организацию и выполнение плана производства за квартал

7. Сидорова К.И. – бухгалтер предприятия, сдала годовой отчет, по выполненным требованиям инструкции, директор высказал устную благодарность

8. Мастеру необходимо в соответствии с приказом директора выполнить капитальный ремонт оборудования предприятия до 31 апреля

9. Корпоративная вечеринка по поводу праздника Новый год и выделение коллективу премии

10. В связи с национальным праздником «Курбан-байрам» работники предприятия получили подарки от начальства

11. Беседа мастера с наладчиком по поводу не выполнения приказа

12. Вручена похвальная грамота Суворовой К.М. за высокие показатели в работе и выделено поощрение в размере 1000 рублей

13. Дисциплинарное взыскание, Петровы С.В. за невыполнение трудового законодательства, в результате чего составлен приказ о «Строгом выговоре» с занесением в личное дело.

14. Выставлены штрафные санкции Суркову В.А. за нарушение кредитного договора с банком, и вычетами из заработной платы по решению суда

15. Поздравление коллектива Скачкова В.В. с рождением ребенка и выплата материальной помощи

Задание 2. Какие методы менеджмента применяются в техникуме? Приведите примеры, заполнив таблицу

|

Организационно-административные |

Экономические |

Социально-психологические |

|

|

|

|

|

|

|

|

Оформите отчет в папке для практических работ по дисциплине «Экономика организации»

ОТЧЕТ должен содержать:

1. Название работы.

2. Цели работы.

3. Задание.

4. Результаты семинарского занятия.

5. Выводы.

ПРИМЕЧАНИЕ:

1. Работа выполняется коллективно с индивидуальным оформлением отчета.

2. Необходимые рекомендации и пояснения по выполнению работы дает преподаватель.

3. Отчет должен быть выполнен аккуратно в соответствии с требованиями.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Понятие мотивации, ее сущность на предприятии.

2. Теории мотивации

3. Экономические стимулы на предприятии

4. Организационно-административные стимулы на предприятии

5. Социально-психологические стимулы на предприятии

6. Поощрение и наказание

Практическая работа 10

ТЕМА: Расчет заработной платы различных категорий работников

Цели: – закрепление и расширить знаний о заработной плате на предприятии;

– приобрести новые знания и навыки, помогающие более эффективно работать по специальности;

– развить навыки поиска, анализа и использования информации, необходимой для эффективного выполнения профессиональных задач.

Студент должен уметь:

– определять состав материальных, трудовых и финансовых ресурсов организации;

– заполнять первичные документы по экономической деятельности организации;

– производить расчет заработной платы

– находить и использовать необходимую экономическую информацию;

Студент должен знать:

– сущность организации как основного звена экономики отраслей;

– состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

– формы оплаты труда;

Оборудование: конспект лекции, формулы для расчета, ПК, интернет

Продолжительность: 2 часа

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ РАБОТЫ

Формы оплаты труда:

1. Сдельная

Ø прямая сдельная

Ø сдельно-премиальная

Ø сдельно-прогрессивная

Ø косвенно-сдельная

2. Повременная

Ø простая-повременная

Ø повременно-премиальная

3. Аккордная

Под основной заработной платой принято понимать:

– выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

– доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и в праздничные дни и др.;

– оплата простоев не по вине работника;

– премии, премиальные надбавки и др.

Основная заработная плата производственных рабочих включает в себя:

а) нормированную зарплату на комплект (изделие) (Зн),

б) премию (Прем),

в) уральский коэффициент (Ку).

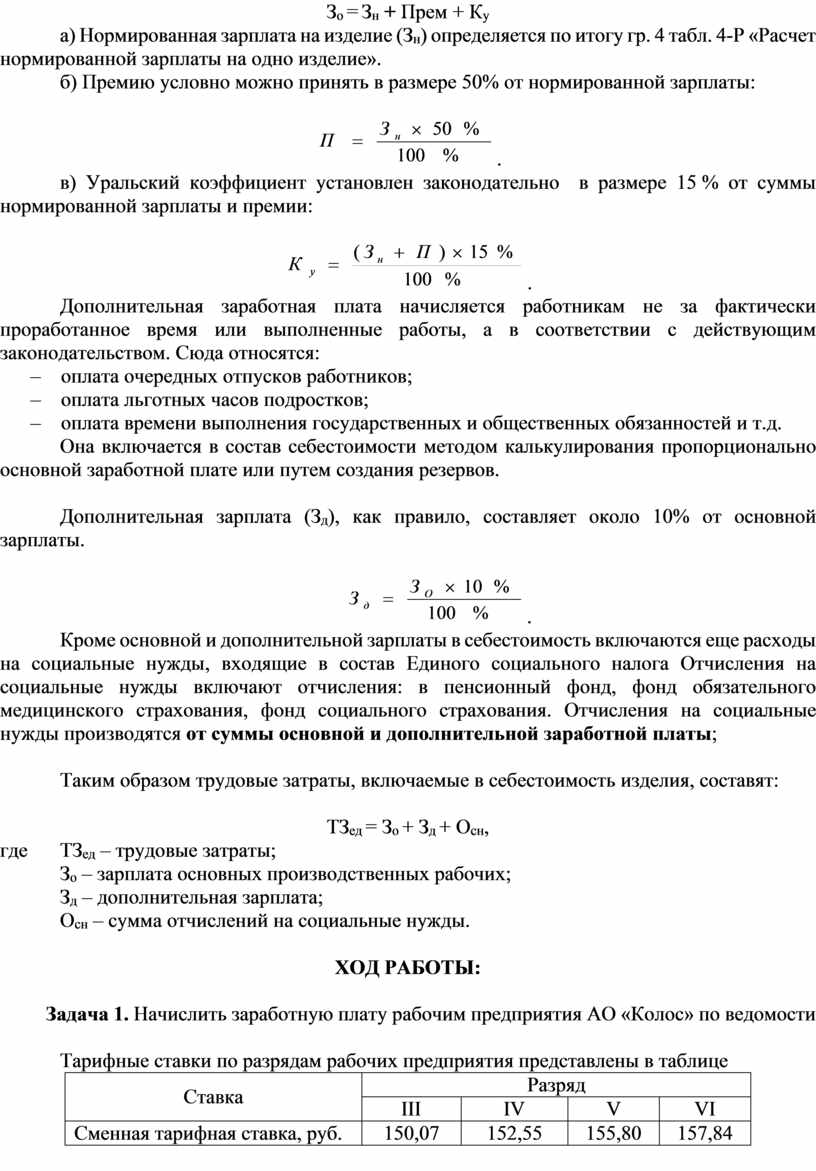

Основную зарплату можно определить по формуле:

Зо = Зн + Прем + Ку

а) Нормированная зарплата на изделие (Зн) определяется по итогу гр. 4 табл. 4-Р «Расчет нормированной зарплаты на одно изделие».

б) Премию условно можно принять в размере 50% от нормированной зарплаты:

![]() .

.

в) Уральский коэффициент установлен законодательно в размере 15 % от суммы нормированной зарплаты и премии:

![]() .

.

Дополнительная заработная плата начисляется работникам не за фактически проработанное время или выполненные работы, а в соответствии с действующим законодательством. Сюда относятся:

– оплата очередных отпусков работников;

– оплата льготных часов подростков;

– оплата времени выполнения государственных и общественных обязанностей и т.д.

Она включается в состав себестоимости методом калькулирования пропорционально основной заработной плате или путем создания резервов.

Дополнительная зарплата (Зд), как правило, составляет около 10% от основной зарплаты.

![]() .

.

Кроме основной и дополнительной зарплаты в себестоимость включаются еще расходы на социальные нужды, входящие в состав Единого социального налога Отчисления на социальные нужды включают отчисления: в пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования. Отчисления на социальные нужды производятся от суммы основной и дополнительной заработной платы;

Таким образом трудовые затраты, включаемые в себестоимость изделия, составят:

ТЗед = Зо + Зд + Осн,

где ТЗед – трудовые затраты;

Зо – зарплата основных производственных рабочих;

Зд – дополнительная зарплата;

Осн – сумма отчислений на социальные нужды.

ХОД РАБОТЫ:

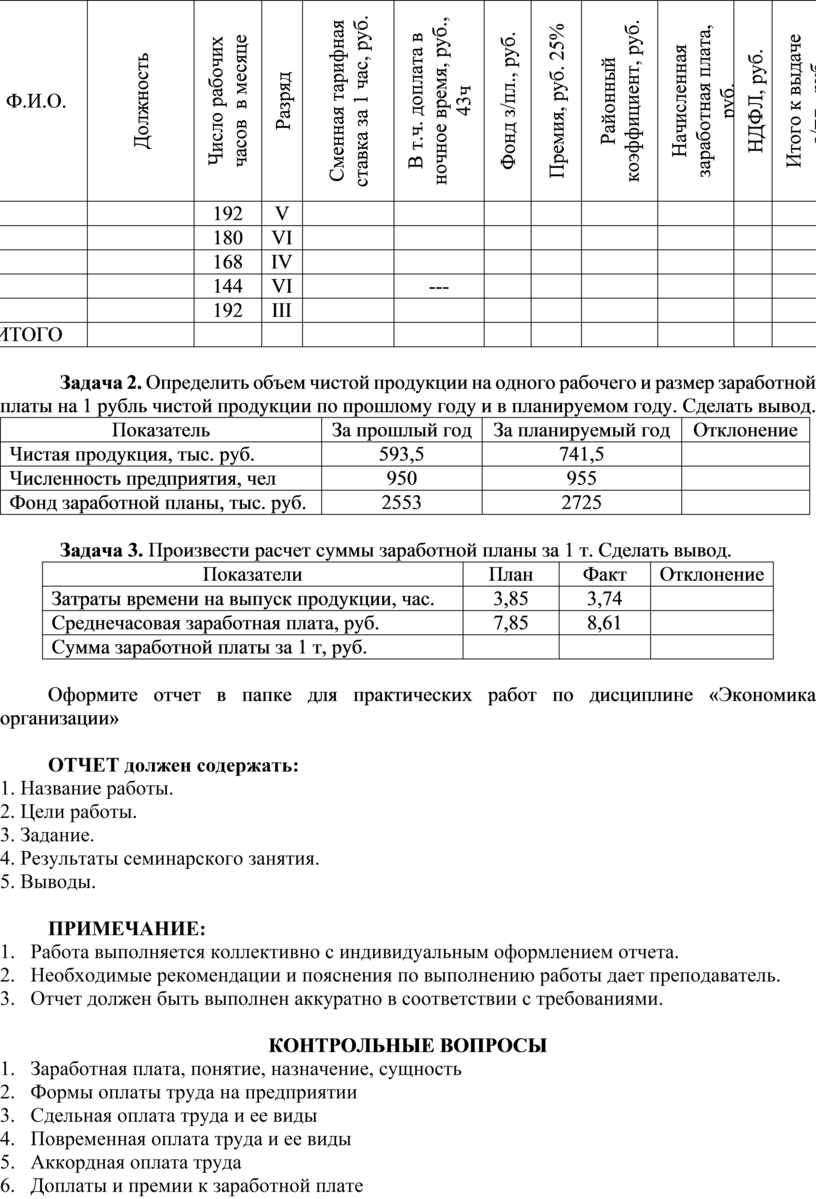

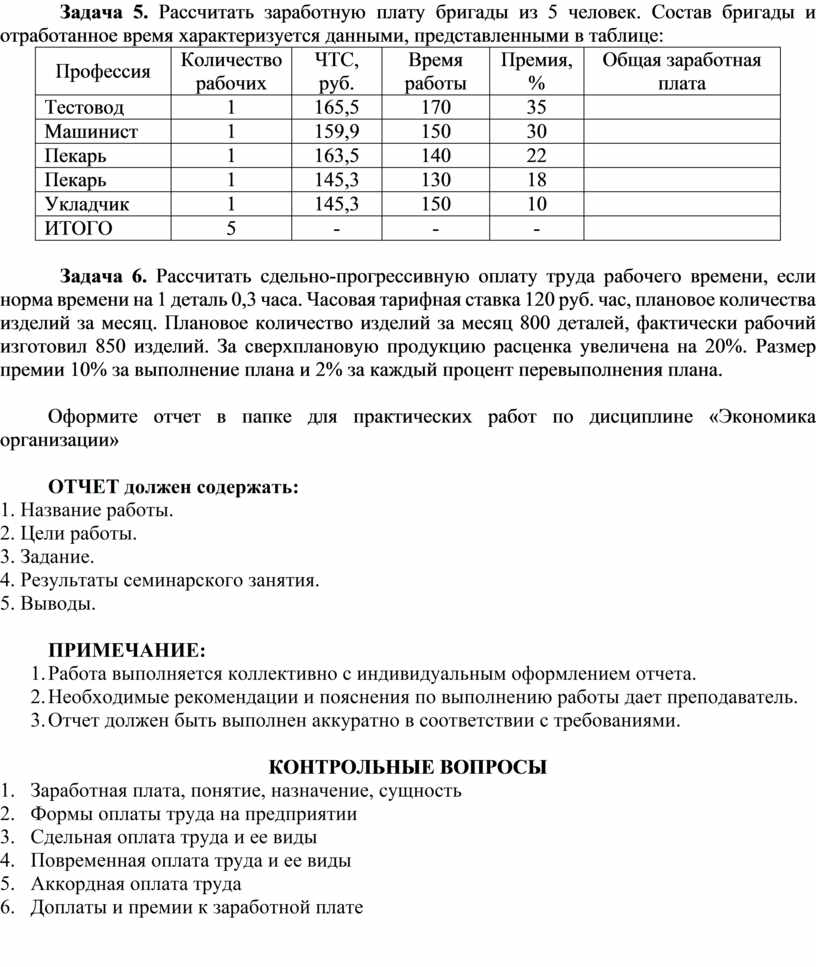

Задача 1. Начислить заработную плату рабочим предприятия АО «Колос» по ведомости

Тарифные ставки по разрядам рабочих предприятия представлены в таблице

|

Ставка |

Разряд |

|||

|

III |

IV |

V |

VI |

|

|

Сменная тарифная ставка, руб. |

150,07 |

152,55 |

155,80 |

157,84 |

|

Ф.И.О. |

Должность |

Число рабочих часов в месяце |

Разряд |

Сменная тарифная ставка за 1 час, руб. |

В т.ч. доплата в ночное время, руб., 43ч |

Фонд з/пл., руб. |

Премия, руб. 25% |

Районный коэффициент, руб. |

Начисленная заработная плата, руб. |

НДФЛ, руб. |

Итого к выдаче з/пл., руб. |

|

|

|

192 |

V |

|

|

|

|

|

|

|

|

|

|

|

180 |

VI |

|

|

|

|

|

|

|

|

|

|

|

168 |

IV |

|

|

|

|

|

|

|

|

|

|

|

144 |

VI |

|

--- |

|

|

|

|

|

|

|

|

|

192 |

III |

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

|

|

|

|

|