Поделиться

"Қазтұтынуодағының Қостанай жоғары экономикалык колледжi" Мекемесі

Учреждение "Костанайский высший экономический колледж Казпотребсоюза"

ПРАКТИЧЕСКИЕ ЗАНЯТИЯ

по ознакомительной практике

«Ознакомительная практика» ________________________________________________________________пәні бойынша

по дисциплине

ПБУ -11 топ оқушылары үшін

для обучающихся групп

мамандық_0518000 «Учет и аудит»_________________________________________

специальность

оқытушы Джантурина К.А _________________________________________________________

преподаватель

оқу жоспары бойынша практикалық сағат саны: 90

количество практических часов по учебному плану: 90

пәндерінің циклдық (пәндік)

комиссияның отырысында қаралды

Рассмотрены на заседании кафедры экспериментальных программ

Хаттама №_________________________

Протокол №________________________

от «___»___________________20___ж / г

Циклдық комиссияның төрағасы:

Руководитель кафедры:

_____________________А.С.Бекетова

1. Пояснительная записка

Рабочая программа учебной дисциплины составлена на основании типовой учебной программы, утвержденной решением РУМС по вопросам технического и профессионального образования, протокол №4 от 21 декабря 2017 года и в соответствии с приказом МОН РК №305 от 26 июня 2018 года.

Название курса: Ознакомительная практика

Номер (код) курса: ПМ 08

Количество кредитов:

Дисциплина «Ознакомительная практика» относится к обязательному компоненту профилирующих дисциплин. В соответствии с требованиям Закона РК «О бухгалтерском учете и финансовой отчетности» определяющий перечень специальных знаний, умений, навыков и компетенций применительно к профессиональной деятельности бухгалтера.

«Ознакомительная практика» по финансовому учету позволяет

приобрести опыт работы по выбранной профессии и тем самым закладывает

основы для дальнейшего профессионального развития будущего бухгалтера.

«Ознакомительная практика» представляет собой упорядоченную и регламентированную информационную систему, которая помогает студенту понять законодательную базу хозяйствующего субъекта, изучить рабочий типовой план предприятий, заполнить и обработать бухгалтерские документы и регистры, применяемые на практике, а также познакомиться с программой 1С Бухгалтерия

Рабочая учебная программа предназначена для реализации государственных требований к уровню подготовки и обязательному минимуму содержания по предмету «Ознакомительная практика».

Общий объем –90 часов из них:

- теоретических занятий – часов

- практических занятий – 90 часов

Цель ознакомительной практики по финансовому учету – приобретение первичных умений и профессиональных навыков работы бакалавра в предприятиях и организациях различных отраслей и форм собственности.

Задачи ознакомительной практики по финансовому учету:

• углубление теоретических знаний в области первичного учета;

• формирование практических умений и навыков ведения первичного учета

в организациях различных форм собственности;

• приобретение практических навыков самостоятельной работы в соответствии с должностной инструкцией бухгалтера в сфере первичного бухгалтерского учета. Результаты обучения (компетенции):

А. Овладеть знаниями в области ведения учета финансово-хозяйственных ресурсов предприятии и предпринимателей, анализировать и принимать управленческие решения, организовать эффективную систему внутреннего контроля, формировать и представлять финансовую отчетность в соответствии требованиям МСФО и НСФО.

В. Понимать назначение Законов и законодательно-нормативныъх актов РК по организации и ведению системы бухгалтерского учета, международных стандартов бухгалтерского учета по МСФО и НСФО, Налогового Кодекса РК, Трудовой Кодекс РК.

С. Анализ, признание и оценки активов и обязательств, суждении по их раскрытию, выводы по подтверждению достоверности показателей форм годовой финансовой отчетности, в целях использования в признании управленческих решений.

Д. Обнаружение фактов мошеничества или существенных ошибок, которые подтверждают, что текущий бухгалтерский учет и финансовая отчетность по состоянию на отчетную дату была искажена, что дает также необоснованную информацию для принятия управленческих решений.

Е. Усвоение обучающимися правил ведения бухгалтерского учета в РК: денежных средств и их эквивалентов, дебиторской задолженности, запасов, текущих налоговых активов и налоговых пассивов и других видов обязательств, капитала и резервов, подготовить и представить финансовую отчетность.

Методология дисциплины

Определяется ее особенностями и целью изучения. В этой связи целесообразно использовать традиционные и инновационные методы обучения (презентации, диалог, самостоятельная работа и др), а также использовать методы: ситуационные задачи, тесты различного вида наряду с традиционными методами обучения, направленные на формирование специальных знаний, умений и навыков.

Студенты должны уметь: - использовать правовые и нормативные акты управления предприятием;

Студент должен иметь навыки:

- в формировании бухгалтерских документов и отчетов

- в формировании бухгалтерских документов и отчетов

ІV.Тематический план учебной программы дисциплины

|

№ п/п |

Наименование разделов и тем |

Количество учебного времени |

|

|

Всего |

Практические занятия |

||

|

1 |

Знакомство с техникой безопасности и организационно – правовыми формами организаций и предприятий |

4 |

4 |

|

2 |

Изучение нормативно – законодательной базы по учету |

6 |

6 |

|

3 |

Изучение и разработка внутренних нормативных документов, регулирующих деятельность бухгалтерской службы и её специалистов |

6 |

6 |

|

4 |

Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия |

14 |

14 |

|

5 |

Составление и обработка первичных документов по учету денежных средств |

8 |

8 |

|

6 |

Составление и обработка первичных документов по учету расчетов с дебиторами и кредиторами |

8 |

8 |

|

7 |

Составление и обработка первичных документов по учету ТМЗ |

14 |

14 |

|

8 |

Составление и обработка первичных документов по учету труда и его оплате |

14 |

14 |

|

9 |

Составление и обработка первичных документов по учету основных средств и нематериальных активов |

8 |

8 |

|

10 |

Составление расчетов по налогам, записи на счетах |

8 |

8 |

|

|

Итого |

90 |

90 |

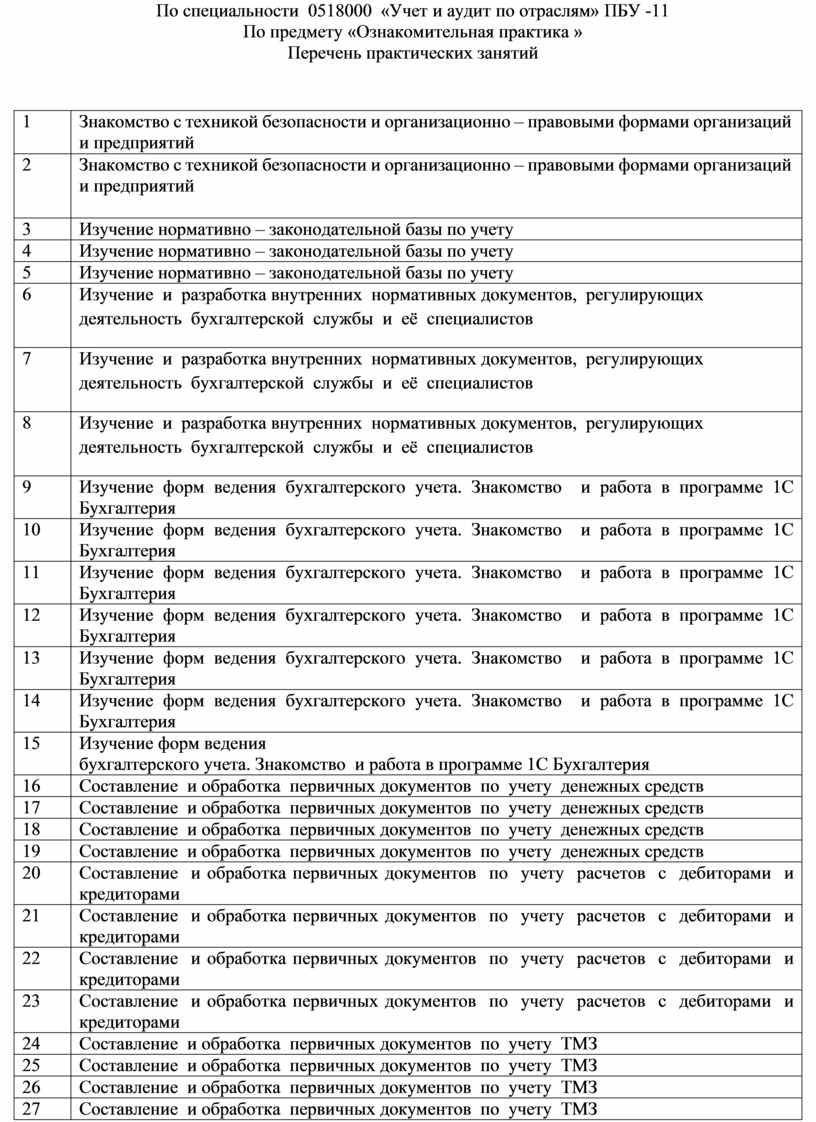

Перечень практических занятий

|

1 |

Знакомство с техникой безопасности и организационно – правовыми формами организаций и предприятий |

|

2 |

Знакомство с техникой безопасности и организационно – правовыми формами организаций и предприятий |

|

3 |

Изучение нормативно – законодательной базы по учету |

|

4 |

Изучение нормативно – законодательной базы по учету |

|

5 |

Изучение нормативно – законодательной базы по учету |

|

6 |

Изучение и разработка внутренних нормативных документов, регулирующих деятельность бухгалтерской службы и её специалистов |

|

7 |

Изучение и разработка внутренних нормативных документов, регулирующих деятельность бухгалтерской службы и её специалистов |

|

8 |

Изучение и разработка внутренних нормативных документов, регулирующих деятельность бухгалтерской службы и её специалистов |

|

9 |

Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия |

|

10 |

Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия |

|

11 |

Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия |

|

12 |

Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия |

|

13 |

Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия |

|

14 |

Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия |

|

15 |

Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия |

|

16 |

Составление и обработка первичных документов по учету денежных средств |

|

17 |

Составление и обработка первичных документов по учету денежных средств |

|

18 |

Составление и обработка первичных документов по учету денежных средств |

|

19 |

Составление и обработка первичных документов по учету денежных средств |

|

20 |

Составление и обработка первичных документов по учету расчетов с дебиторами и кредиторами |

|

21 |

Составление и обработка первичных документов по учету расчетов с дебиторами и кредиторами |

|

22 |

Составление и обработка первичных документов по учету расчетов с дебиторами и кредиторами |

|

23 |

Составление и обработка первичных документов по учету расчетов с дебиторами и кредиторами |

|

24 |

Составление и обработка первичных документов по учету ТМЗ |

|

25 |

Составление и обработка первичных документов по учету ТМЗ |

|

26 |

Составление и обработка первичных документов по учету ТМЗ |

|

27 |

Составление и обработка первичных документов по учету ТМЗ |

|

28 |

Составление и обработка первичных документов по учету ТМЗ |

|

29 |

Составление и обработка первичных документов по учету ТМЗ |

|

30 |

Составление и обработка первичных документов по учету ТМЗ |

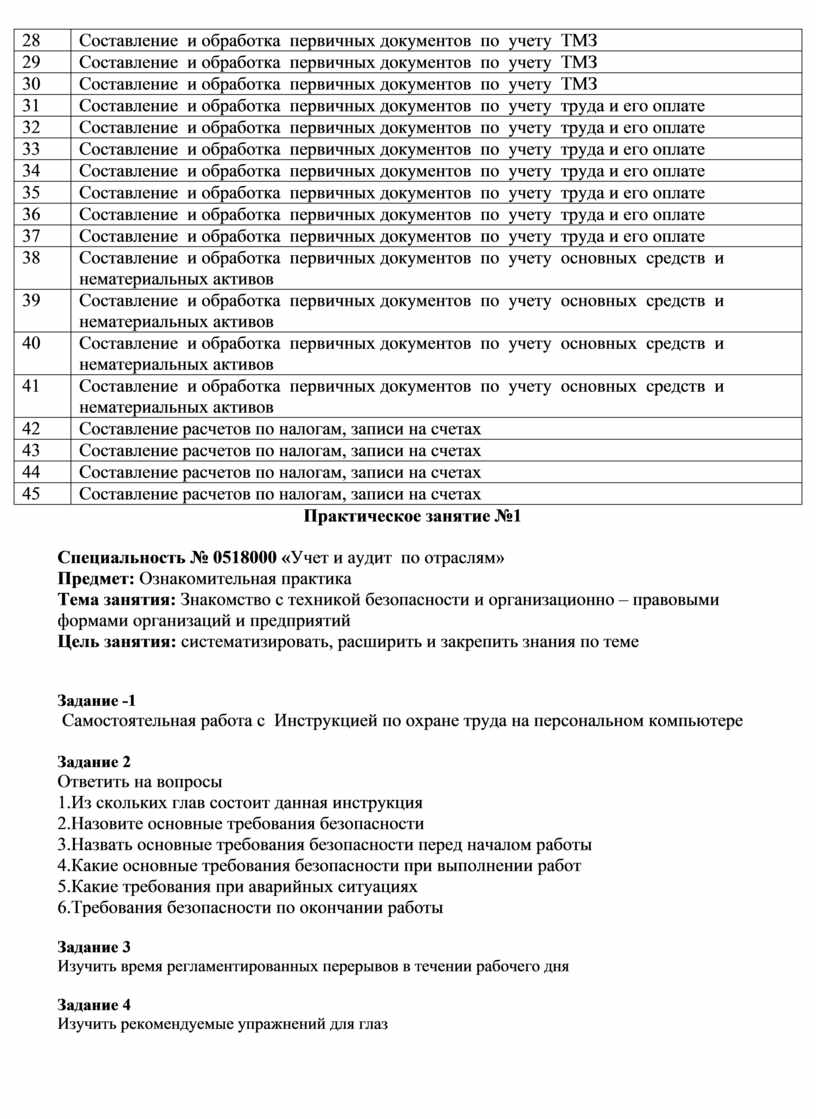

|

31 |

Составление и обработка первичных документов по учету труда и его оплате |

|

32 |

Составление и обработка первичных документов по учету труда и его оплате |

|

33 |

Составление и обработка первичных документов по учету труда и его оплате |

|

34 |

Составление и обработка первичных документов по учету труда и его оплате |

|

35 |

Составление и обработка первичных документов по учету труда и его оплате |

|

36 |

Составление и обработка первичных документов по учету труда и его оплате |

|

37 |

Составление и обработка первичных документов по учету труда и его оплате |

|

38 |

Составление и обработка первичных документов по учету основных средств и нематериальных активов |

|

39 |

Составление и обработка первичных документов по учету основных средств и нематериальных активов |

|

40 |

Составление и обработка первичных документов по учету основных средств и нематериальных активов |

|

41 |

Составление и обработка первичных документов по учету основных средств и нематериальных активов |

|

42 |

Составление расчетов по налогам, записи на счетах |

|

43 |

Составление расчетов по налогам, записи на счетах |

|

44 |

Составление расчетов по налогам, записи на счетах |

|

45 |

Составление расчетов по налогам, записи на счетах |

Практическое занятие №1

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Знакомство с техникой безопасности и организационно – правовыми формами организаций и предприятий

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание -1

Самостоятельная работа с Инструкцией по охране труда на персональном компьютере

Задание 2

Ответить на вопросы

1.Из скольких глав состоит данная инструкция

2.Назовите основные требования безопасности

3.Назвать основные требования безопасности перед началом работы

4.Какие основные требования безопасности при выполнении работ

5.Какие требования при аварийных ситуациях

6.Требования безопасности по окончании работы

Задание 3

Изучить время регламентированных перерывов в течении рабочего дня

Задание 4

Изучить рекомендуемые упражнений для глаз

Практическое занятие № 2

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Знакомство с техникой безопасности и организационно – правовыми формами организаций и предприятий

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание -1

Самостоятельная работа с Правилами проведения, обучения, инструктирования и проверок знаний по вопросам безопасности и охраны труда 2018 год

Задание 2

Записать и дать определение видам инструктажа из изученных правил

По характеру и времени проведения инструктажи подразделяют:

1) вводный;

2) первичный на рабочем месте;

3) повторный;

4) внеплановый;

5) целевой.

Задание 3

Изучить порядок регистрации проведенных инструктажей

Задание 4

Ответить на вопросы:

1.Что включает в себя внутренний контроль по безопасности и охране труда

2.Организация работодателем службы безопасности и охраны труда

3.Основные права и обязанности службы безопасности и охраны труда

4.Ответственность работодателя при отсутствии в организации службы (специалиста) безопасности и охраны труда

Задание 5

Какие виды помощи могут быть оказаны пострадавшим при авариях.

Практическое занятие № 3

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение нормативно – законодательной базы по учету

Цель занятия: Сформировать умение работать со статьями Закона

Задание1

Ответить на вопросы по теме «Изучение Закона о бухгалтерском учете и финансовой отчетности », используя «Закон о бухгалтерском учете и финансовой отчетности»

Практическое занятие № 4

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение нормативно – законодательной базы по учету

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1

Написать виды МСФО

|

1 |

МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» |

|

2 |

МСФО (IAS) 16 «Основные средства» |

|

3 |

МСФО (IAS) 40 «Инвестиционное имущество» |

|

4 |

МСФО (IAS) 19 «Вознаграждения работникам» |

|

5 |

МСФО (IAS) 38 «Нематериальные активы» |

|

6 |

МСФО (IAS) 2 «3апасы» |

|

7 |

МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» |

|

8 |

МСФО (IAS) 41 «Сельское хозяйство» |

|

9 |

МСФО (IFRS) 6 «Pазведка и оценка запасов полезных ископаемых» |

|

10 |

МСФО (IAS) 36 «Обесценение активов» |

|

11 |

МCФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи и прекращенная деятельность» |

|

12 |

МСФО (IAS) 39 «Финансовые инструменты - признание и измерение» |

|

13 |

МСФО (IAS) 32 «Финансовые инструменты - представление информации» |

|

14 |

МСФО (IFRS) 7 «Финансовые инструменты – раскрытие информации» |

|

15 |

МСФО (IAS) 12 «Налоги на прибыль» |

|

16 |

МСФО (IAS) 17 «Apeнда» |

|

17 |

МСФО (IAS) 37 «Оценочные резервы, условные обязательства и условные активы» |

|

18 |

МСФО (IAS) 23 «3aтраты по займам» |

|

19 |

МСФО (IАS) 1 «Представление финансовой отчетности» |

|

20 |

МСФО (IAS) 7 «Отчеты о движении денежных средств» |

|

21 |

МСФО (IAS) 18 «Выручка» |

|

22 |

МСФО (IAS) 21 «Влияние изменений обменных курсов валют» |

|

23 |

МСФО (IAS) 11 «Договоры на строительство» |

|

24 |

МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи» |

|

25 |

МСФО (IFRS) 4 «Договоры страхования» |

|

26 |

МСФО (IFRS) 2 «Платеж, основанный на акциях» |

|

27 |

МСФО (IAS) 10 «События после отчетной даты» |

|

28 |

МСФО (IFRS) 8 «Операционные сегменты» |

|

29 |

МСФО (IAS) 26 «Учет и отчетность по пенсионным планам» |

|

30 |

МСФО (IAS) 29 «Финансовая отчетность в гиперинфляционной экономике» |

|

31 |

МСФО (IAS) 34 «Промежуточная финансовая отчетность» |

|

32 |

МСФО (1А8) 33 «Прибыль на акцию» |

|

33 |

МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» |

|

34 |

МСФО (IFRS) 3 «Объединения бизнеса» |

|

35 |

МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» |

|

36 |

МСФО (IАS) 28 «Инвестиции в ассоциированные предприятия» |

|

37 |

Раскрытие основных международных стандартов аудита |

|

|

|

Задание 2

Ответить на тестовые вопросы

1. Дайте определение франшизы.

A. это исключительное право, признаное и зарегистрированное юридически;

B. это форма защиты, предоставляемая законом авторам произведений литературы, музыки, изобразительного искусства и т. д.;

C. это названия, символы или другие опредляющие идентификации, данные компаниям, продукции или услугам;

D. право на исключительное использование определенной формулы, технологии или внешнего вида.

2. Актуарные оценки представляют собой.

A. расчетные данные;

B. отчетные данные;

C. дисконтированные данные;

D. прогнозные или предполагаемые данные.

3. МСФО (IFRS) 1 «Принятие международных стандартов финансовой отчетности впервые» применяется в случаях, когда:

A. организация принимает международные стандарты финансовой отчетности впервые;

B. организация прекращает представлять финансовую отчетность в соответствии с национальными стандартами, которую она ранее представляла наряду с еще одним комплектом финансовой отчетности, содержащим прямо выраженное и безоговорочное заявление о соответствии Международным стандартам;

C. организация в предшествующем году представила финансовую отчетность в соответствии с национальными требованиями, и эта финансовая отчетность содержала прямо выраженное и безоговорочное заявление о соответствии Международным стандартам;

D. организация в предшествующем году представила такую финансовую отчетность, котрая содержала прямо выраженное и безоговорочное заявление о соответствии Международным стандартам, даже если аудиторы организации представили отчет с оговоркой по этой финансовой отчетности.

4. Актуарные оценки представляют собой.

E. расчетные данные;

F. отчетные данные;

G. дисконтированные данные;

H. прогнозные или предполагаемые данные.

5. МСФО (IFRS) 1 «Принятие международных стандартов финансовой отчетности впервые» применяется в случаях, когда:

E. организация принимает международные стандарты финансовой отчетности впервые;

F. организация прекращает представлять финансовую отчетность в соответствии с национальными стандартами, которую она ранее представляла наряду с еще одним комплектом финансовой отчетности, содержащим прямо выраженное и безоговорочное заявление о соответствии Международным стандартам;

G. организация в предшествующем году представила финансовую отчетность в соответствии с национальными требованиями, и эта финансовая отчетность содержала прямо выраженное и безоговорочное заявление о соответствии Международным стандартам;

H. организация в предшествующем году представила такую финансовую отчетность, котрая содержала прямо выраженное и безоговорочное заявление о соответствии Международным стандартам, даже если аудиторы организации представили отчет с оговоркой по этой финансовой отчетности.

6. При поступлении на предприятие запасы оцениваются по:

A. справедливой стоимости;

B. первоначальной стоимости;

C. рыночной стоимости;

D. возможной чистой стоимости реализации.

7. Что из ниже перечисленного не относится к нематериальным активам?

A. Авторские права;

B. Формулы и чертежи;

C. Лицензии;

D. Реклама.

8. Чтобы соответствовать требованиям Международного стандарта IAS 1 «Представление финансовой отчетности» первая финансовая отчетность организации по МСФО должна включать сравнительную информацию в соответствии с МСФО хотя бы за:

A. полгода;

B. один год;

C. два года;

D. три года.

9.Непрерывная деятельность -

А. составление финансовой отчетности предполагает способность организации продолжать свою деятельность;

В. предполагается, что предприятие отказавшись от одного вида деятельности, переходит на другой вид деятельности;

C. означает, что фирма будет работать до окончания календарного года;

D. нет верного ответа.

10.Промежуточная финансовая отчетность –

А. финансовая отчетность, содержащая полный комплект финансовой отчетности;

В. финансовая отчетность, содержащая либо полный комплект финансовой отчетности, либо набор сжатых финансовых отчетов за промежуточный период;

С. набор сжатых финансовых отчетов за промежуточный период;

D. финансовая отчетность группы, представленная как отчетность одной организации.

11. Первоначальная стоимость основных средств, это:

A. Стоимость фактически произведенных затрат по возведению или приобретению основных средств, включая уплаченные и невозмещаемые налоги и сборы, а также затраты по доставке, монтажу, установке, пуску в эксплуатацию и любые другие расходы, непосредственно связанные с приведением актива в рабочее состояние для использования его по назначению;

B. Стоимость по которой возможен обмен основных средств между хорошо осведомленными и готовыми к проведению сделки независимыми сторонами;

C. Стоимость запасных частей, лома, отходов и других ценных материалов, возникающих при ликвидации основных средств в конце срока полезной службы за вычетом ожидаемых затрат по выбытию, в оценке по ценам возможного использования;

D. Стоимость основных средств по действующим рыночным ценам на определенную дату.

12.Международные стандарты финансовой отчетности - это

А. стандарты и толкования, принятые Советом по МСФО;

B. международные стандарты финансовой отчетности (IFRS);

C. международные стандарты финансовой отчетности (IАS);

D. методические указания к МСБУ.

13.Эквиваленты денежных средств –

А. краткосрочные и высоколиквидные вложения, легко обратимые в заранее известную сумму денежных средств и подвергающиеся незначительному риску изменения их стоимости;

В. деньги на текущих счетах в банках, денежные средства в кассе, депозиты до востребования;

С. ценные бумаги.

D. бонусы, депозиты.

14.Цель стандарта МСФО (IAS) 11

А. установление порядка учета затрат по договорам на строительство;

В. установление порядка учета выручки по договорам на строительство;

С. установление порядка учета выручки и затрат по договорам на строительство, связанные с тем, что дата начала строительства и дата его завершения приходятся на разные отчетные периоды;

D. формирование финансовой отчетности

Практическое занятие № 5

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение нормативно – законодательной базы по учету

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание -1

Написать 4 уровня законодательных документов и указать эти документы

- Первый уровень - законодательные документы, которые прямо или косвенно регулируют бухгалтерский учет в Казахстане.

-Второй уровень - положения по бухгалтерскому учету, утвержденные Министерством Финансов РК как методологическим центром. Это в первую очередь, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РК, утвержденного приказом Министерства Финансов РК.

-Третий уровень - методические документы: инструкции, рекомендации, методические указания и т.п., разрабатываемые Министерством Финансов и другими органами в соответствии с действующим законодательством.

- Четвертый уровень - рабочие документы, формирующие учетную политику организации: рабочий план счетов бухгалтерского учета; рабочие инструкции и указания по учету соответствующих объектов и операций непосредственно в организации. Эти документы разрабатываются организацией самостоятельно на основе документов первых трех уровней.

Задание -2

Ответить письменно на вопросы

1. Кто определяет порядок ведения бухгалтерского учета?

2. Кто принимает нормативно правовые акты РК по вопросам бухгалтерского учета и финансовой отчетности?

3. Кто разрабатывает и утверждает национальные стандарты и кто их применяет?

4. Кто разрабатывает и утверждает типовой план счетов бухгалтерского учета?

5. Кто разрабатывает и утверждает международные стандарты и кто их применяет?

6. Кто разрабатывает и утверждает рабочий план счетов бухгалтерского учета?

7. Что такое учетная политика на предприятии?

8. Что такое налоговая политика на предприятии?

9. Кто их утверждает?

10.Что такое принцип начисления?

11. Что такое принцип непрерывности?

Практическое занятие № 6

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение и разработка внутренних нормативных документов, регулирующих деятельность бухгалтерской службы и её специалистов

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание -1

Ответить на вопросы по теме «Учет основных средств», используя «Правила ведения бухгалтерского учета»

1. Как заполняется инвентарная карточка?

2. В скольких экземплярах?

3. Что содержит в себе инвентарная карточка?

4. Как присваиваются инвентарные номера?

5. При вводе объекта в эксплуатацию,при передаче, продаже составляется...

6. В скольких экземплярах составляется акт приемки – передачи основных средств?

7. Куда передается техническая документация (паспорт, чертежи, схемы и др)...

8. Каким документом оформляется внутреннее перемещение объекта?

9. Сколько экземпляров документов и кому составляется при внутреннем перемещении?

10.Каким документом оформляется приемка – передача основных средств из ремонта, реконструкции(модернизации)?

11.Для полного или частичного выбытия списания основных средств применяется...

12.Для списания автотранспортных средств применяется...

13.Для учета арендованных объектов основных средств применяется...

14.Для пообъектного учета основных средств в местах их нахождения по материально – ответственным лицам применяется...

15. Данные пообъектного учета основных средств по месту нахождения (эксплуатации) должны быть...

16.Для оформления поступившего на склад оборудования для установки составляется... и скольких экземплярах?

17.При передаче оборудования в монтаж оформляется...

18. При осуществлении монтажных работ подрядным способом создается...

19. При обнаружении дефектов в процессе ревизии, монтажа или испытании оборудования применяется...

Задание 2

Записать основные разделы и подразделы по учетной политике предприятия

1. Организационно-технический раздел

1.1.Общие положения

1.2.Управление, организационная структура

1.3.Система бухгалтерского учета и внутреннего контроля

1.4.Первичные бухгалтерские документы и организация документооборота

1.5.Порядок проведения инвентаризации имущества и обязательств

2. Методический раздел

2.1.Общие положения.

2.2.Порядок составления финансовой отчетности

2.3.Финансовые инструменты. Учет и отражение в финансовой отчетности финансовых активов и финансовых обязательств

2.4.Запасы. Учет и отражение в финансовой отчетности

2.5.Основные средства. Учет и отражение в финансовой отчетности

2.6.Нематериальные активы. Учет и отражение в финансовой отчетности

2.7.Вознаграждения работникам. Учет и отражение в финансовой отчетности.

2.8.Учет расчетов с дебиторами

2.9.Обязательства. Учет и отражение в финансовой отчетности

2.10.Расходы. Учет и отражение в финансовой отчетности

2.11.Доходы. Учет и отражение в финансовой отчетности

2.12. Расчеты с бюджетом. Учет и отражение в финансовой отчетности

2.13.Капитал и резервы. Учет и отражение в финансовой отчетности

2.14.Применение забалансовых счетов

2.15. Отражение событий после окончания отчетного периода

2.16. Раскрытие информации о связанных сторонах

2.17. Переход на МСФО впервые

2.18. Контроль соблюдения учетной политики

3. Приложения

3.1. Рабочий план счетов бухгалтерского учета

3.2. Формы нетиповой первичной учетной документации

Задание 3

Записать, что должно быть отражено в учетной политике предприятия по основным средствам по данным вопросам:

-Основные средства. Учет и отражение в финансовой отчетности

-Поступление основных средств. Первоначальное признание основных средств

-Выбытие основных средств

-Начисление амортизации

-Оценка после признания. Учет ремонта основных средств

Практическое занятие № 7

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение и разработка внутренних нормативных документов, регулирующих деятельность бухгалтерской службы и её специалистов

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание -1

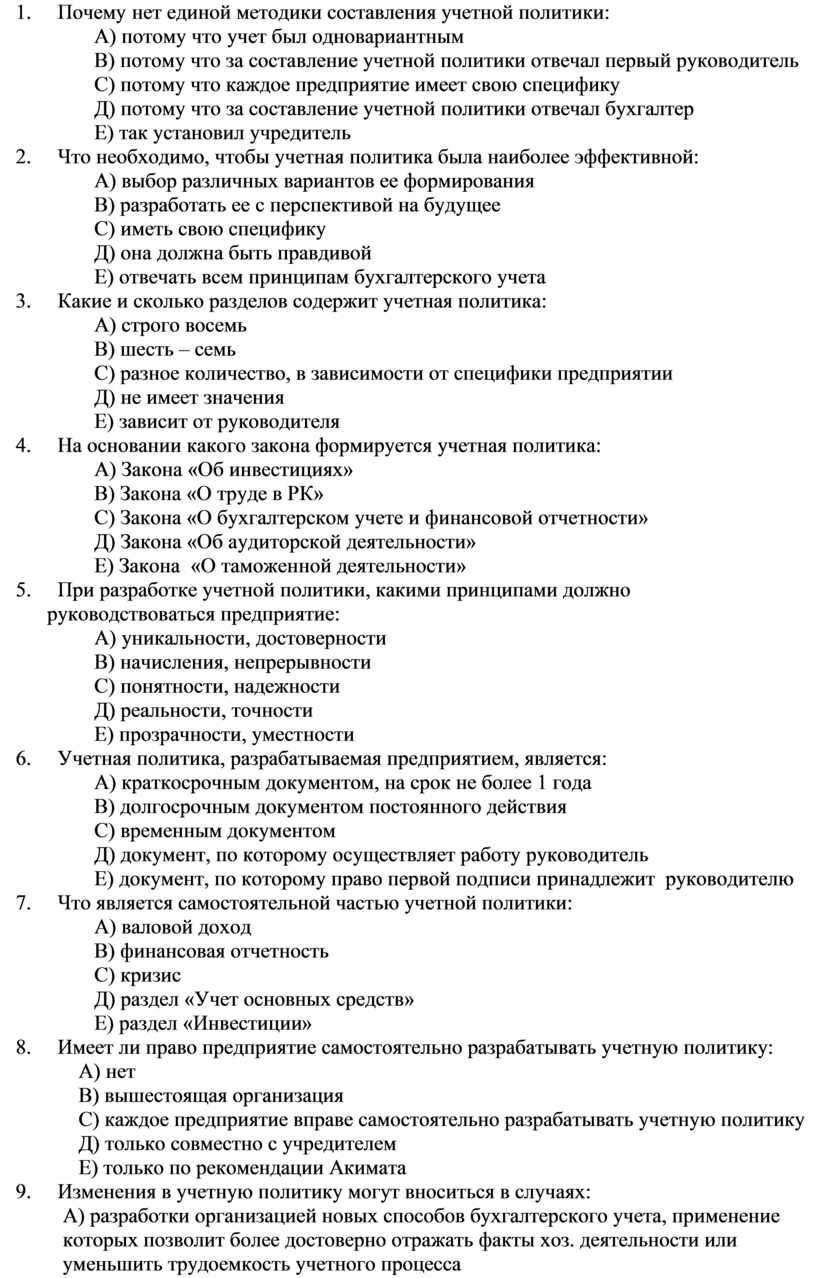

Ответить на тесты по теме «Учетная политика»

1. Полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности обеспечивает:

А) бухгалтерский баланс

В) инвентаризация

С) документация

Д) калькуляция

Е) учетная политика

2. В основе учетной политики лежат:

А) формы заработной платы

В) виды активов

С) виды хозяйствующих субъектов

Д) интересы конкретных пользователей учетной информации

Е) методы бухгалтерского учета

3. Основные аспекты учетной политики должны найти отражение в:

А) отчете об изменении в собственном капитале

В) бухгалтерском балансе

С) пояснительной записке

Д) отчете о движении денег

Е) отчете о прибылях и убытках

4. В течении какого времени действует учетная политика:

А) в течении 1 года

В) в течении работы предприятия

С) 10 лет

Д) 5 лет

Е) 15 лет

5. Что повлияло на необходимость разработки учетной политики:

А) принятие независимости

В) распад рыночных отношений

С) распад административно – командной системы и переход на рыночные отношения

Д) принятие налогового кодекса

Е) расширение внешнеэкономической деятельности

6. Кто несет ответственность за формирование учетной политики:

А) руководитель

В) бухгалтер

С) весь персонал предприятия

Д) аудитор

Е) коммерческий директор

7. Почему нет единой методики составления учетной политики:

А) потому что учет был одновариантным

В) потому что за составление учетной политики отвечал первый руководитель

С) потому что каждое предприятие имеет свою специфику

Д) потому что за составление учетной политики отвечал бухгалтер

Е) так установил учредитель

8. Что необходимо, чтобы учетная политика была наиболее эффективной:

А) выбор различных вариантов ее формирования

В) разработать ее с перспективой на будущее

С) иметь свою специфику

Д) она должна быть правдивой

Е) отвечать всем принципам бухгалтерского учета

9. Какие и сколько разделов содержит учетная политика:

А) строго восемь

В) шесть – семь

С) разное количество, в зависимости от специфики предприятии

Д) не имеет значения

Е) зависит от руководителя

10. На основании какого закона формируется учетная политика:

А) Закона «Об инвестициях»

В) Закона «О труде в РК»

С) Закона «О бухгалтерском учете и финансовой отчетности»

Д) Закона «Об аудиторской деятельности»

Е) Закона «О таможенной деятельности»

11. При разработке учетной политики, какими принципами должно

руководствоваться предприятие:

А) уникальности, достоверности

В) начисления, непрерывности

С) понятности, надежности

Д) реальности, точности

Е) прозрачности, уместности

12. Учетная политика, разрабатываемая предприятием, является:

А) краткосрочным документом, на срок не более 1 года

В) долгосрочным документом постоянного действия

С) временным документом

Д) документ, по которому осуществляет работу руководитель

Е) документ, по которому право первой подписи принадлежит руководителю

13. Что является самостоятельной частью учетной политики:

А) валовой доход

В) финансовая отчетность

С) кризис

Д) раздел «Учет основных средств»

Е) раздел «Инвестиции»

14. Имеет ли право предприятие самостоятельно разрабатывать учетную политику:

А) нет

В) вышестоящая организация

С) каждое предприятие вправе самостоятельно разрабатывать учетную политику

Д) только совместно с учредителем

Е) только по рекомендации Акимата

15. Изменения в учетную политику могут вноситься в случаях:

А) разработки организацией новых способов бухгалтерского учета, применение которых позволит более достоверно отражать факты хоз. деятельности или уменьшить трудоемкость учетного процесса

В) существенного изменения условий деятельности, которое может быть связано с реорганизацией, сменой собственников, изменением видов деятельности

С) неправильное начисление заработной платы

Д) изменения в уставном капитале

Е) с введением новых законов

Задание -2

Ответить на вопросы и записать в тетради

1.Что такое учетная политика?

2.Дайте формулировку учетной политики, согласно закону “О бухгалтерском учете и финансовой отчетности»

3. Цель ее публикации.

4. Ведение учета осуществляется на предприятии в соответствии с международными или Национальными стандартами?

5. Как будет пользоваться предприятие Типовым планом счетов бухгалтерского учета исходя из потребностей и особенностей деятельности?

Практическое занятие№8

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение и разработка внутренних нормативных документов, регулирующих деятельность бухгалтерской службы и её специалистов

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание -1

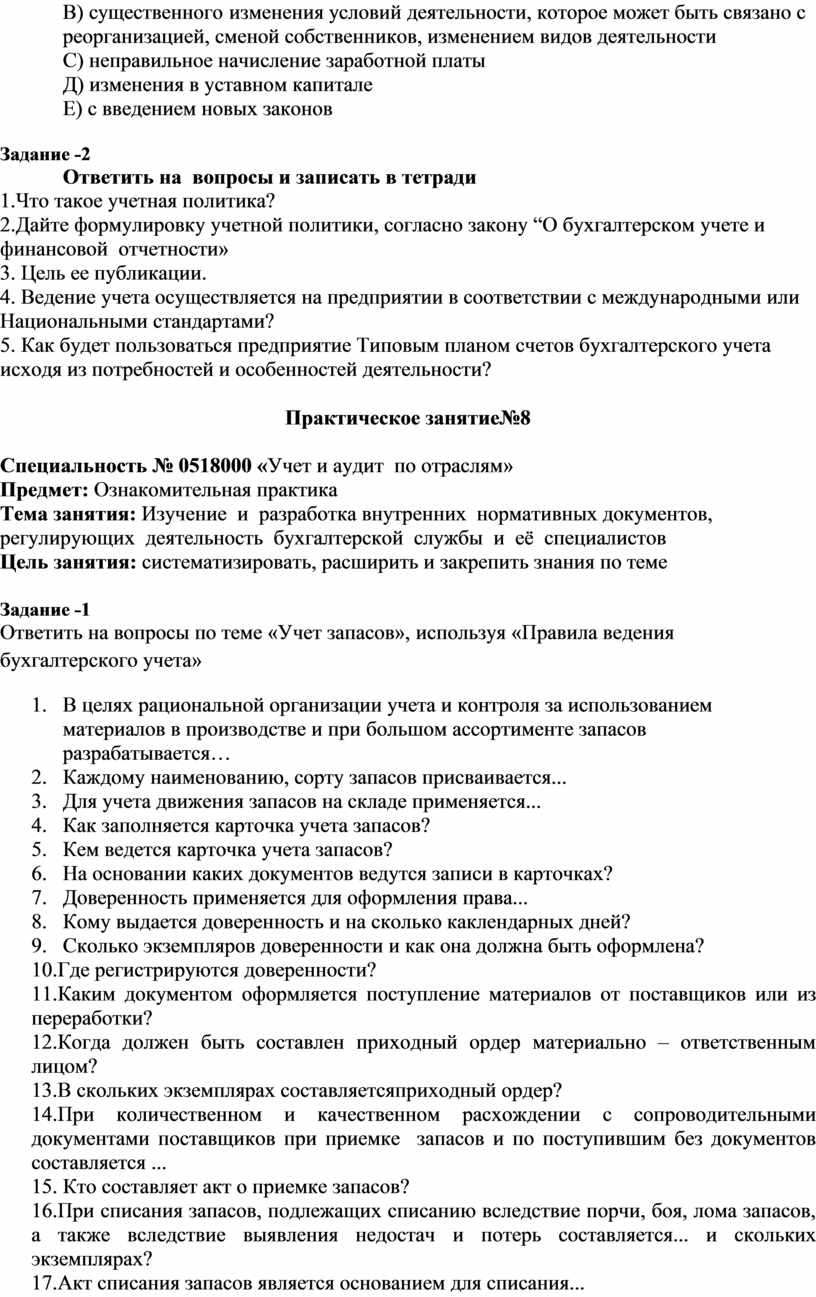

Ответить на вопросы по теме «Учет запасов», используя «Правила ведения бухгалтерского учета»

1. В целях рациональной организации учета и контроля за использованием материалов в производстве и при большом ассортименте запасов разрабатывается…

2. Каждому наименованию, сорту запасов присваивается...

3. Для учета движения запасов на складе применяется...

4. Как заполняется карточка учета запасов?

5. Кем ведется карточка учета запасов?

6. На основании каких документов ведутся записи в карточках?

7. Доверенность применяется для оформления права...

8. Кому выдается доверенность и на сколько каклендарных дней?

9. Сколько экземпляров доверенности и как она должна быть оформлена?

10.Где регистрируются доверенности?

11.Каким документом оформляется поступление материалов от поставщиков или из переработки?

12.Когда должен быть составлен приходный ордер материально – ответственным лицом?

13.В скольких экземплярах составляетсяприходный ордер?

14.При количественном и качественном расхождении с сопроводительными документами поставщиков при приемке запасов и по поступившим без документов составляется ...

15. Кто составляет акт о приемке запасов?

16.При списания запасов, подлежащих списанию вследствие порчи, боя, лома запасов, а также вследствие выявления недостач и потерь составляется... и скольких экземплярах?

17.Акт списания запасов является основанием для списания...

18. Для оприходования запасов, полученных при разборке и демонтаже зданий и сооружений, пригодных для использовании припроизводстве работ, применяется...

19. Акт об оприходовании запасов составляется в... и соответственно остаются у ...

20. При учете запасов по оперативно – бухгалтерскому (сальдовому) методу учета на складе ведется...

21. Ведомость учета остатков заполняют по данным...

Задание 2

Записать, что должно быть отражено в учетной политике предприятия по ТМЗ по каждому данному разделу:

- Запасы. Учет и отражение в финансовой отчетности

-Поступление ТМЗ. Оценка признания ТМЗ

-Ведение аналитического учета

-Списание ТМЗ

-Организация учета

Практическое занятие № 9

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет :Ознакомительная практика

Тема занятия: Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по теме

Задание: 1

Научиться запускать 1С Предприятие

Учебник Поринг Л.А., Джантурина К.А. «Сквозная задача по бухгалтерскому учету с использованием программы 1С : Бухгалтерия» (Учебно – практическое пособие), для экономических специальностей в соответствии с Государственными общеобязательными стандартами образования РК, Костанай 2010 год , стр 9 -10

Задание: 2

Рассмотреть виды конфигурации

Учебник Поринг Л.А., Джантурина К.А. «Сквозная задача по бухгалтерскому учету с использованием программы 1С : Бухгалтерия» (Учебно – практическое пособие), для экономических специальностей в соответствии с Государственными общеобязательными стандартами образования РК, Костанай 2010 год , стр8 -9

Задание: 3

Научиться редактировать константы

Поринг Л.А., Джантурина К.А. «Сквозная задача по бухгалтерскому учету с использованием программы 1С : Бухгалтерия» (Учебно – практическое пособие), для экономических специальностей в соответствии с Государственными общеобязательными стандартами образования РК, Костанай 2010 год , стр 10 -11

Задание: 4

Научиться работать с путеводителем по конфигурации , устанавливать Точку актуальности ,установку режима работы

Поринг Л.А., Джантурина К.А. «Сквозная задача по бухгалтерскому учету с использованием программы 1С : Бухгалтерия» (Учебно – практическое пособие), для экономических специальностей в соответствии с Государственными общеобязательными стандартами образования РК, Костанай 2010 год , стр 11 -12

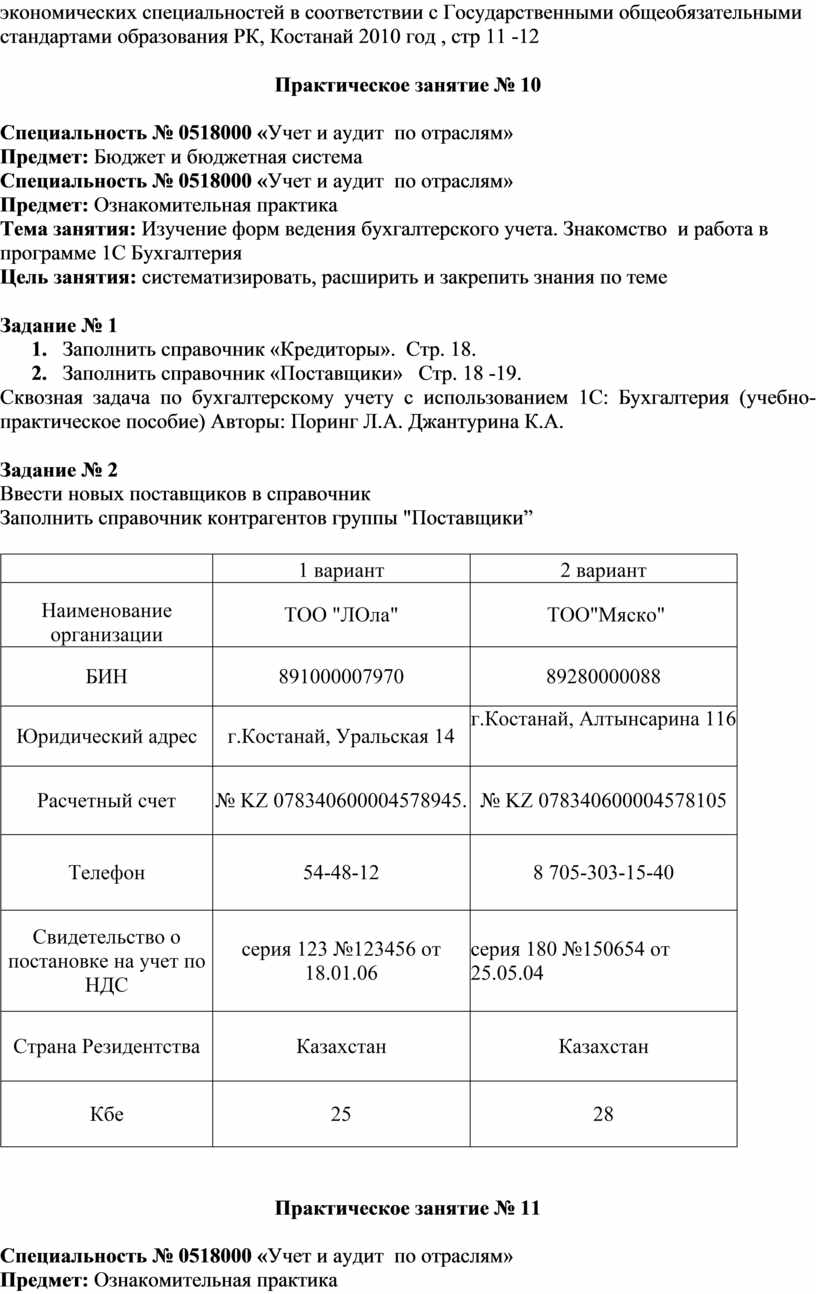

Практическое занятие № 10

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Бюджет и бюджетная система

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия

Цель занятия: систематизировать, расширить и закрепить знания по теме

1. Заполнить справочник «Кредиторы». Стр. 18.

2. Заполнить справочник «Поставщики» Стр. 18 -19.

Сквозная задача по бухгалтерскому учету с использованием 1С: Бухгалтерия (учебно-практическое пособие) Авторы: Поринг Л.А. Джантурина К.А.

Ввести новых поставщиков в справочник

Заполнить справочник контрагентов группы "Поставщики”

|

|

1 вариант |

2 вариант |

|

Наименование организации |

ТОО "ЛОла" |

ТОО"Мяско" |

|

БИН |

891000007970 |

89280000088 |

|

Юридический адрес |

г.Костанай, Уральская 14 |

г.Костанай, Алтынсарина 116 |

|

Расчетный счет |

№ KZ 078340600004578945. |

№ KZ 078340600004578105 |

|

Телефон |

54-48-12 |

8 705-303-15-40 |

|

Свидетельство о постановке на учет по НДС |

серия 123 №123456 от 18.01.06 |

серия 180 №150654 от 25.05.04 |

|

Страна Резидентства |

Казахстан |

Казахстан |

|

Кбе |

25 |

28 |

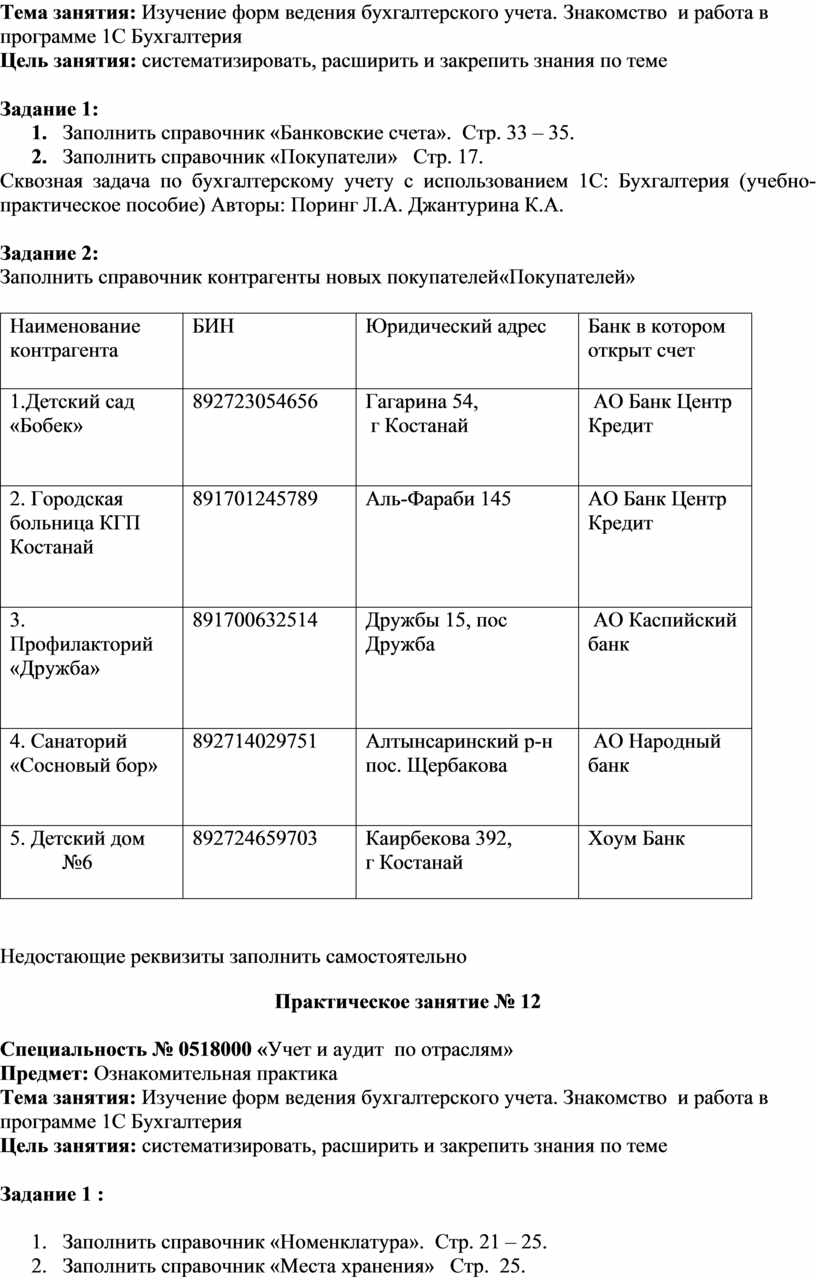

Практическое занятие № 11

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. Заполнить справочник «Банковские счета». Стр. 33 – 35.

2. Заполнить справочник «Покупатели» Стр. 17.

Сквозная задача по бухгалтерскому учету с использованием 1С: Бухгалтерия (учебно-практическое пособие) Авторы: Поринг Л.А. Джантурина К.А.

Задание 2:

Заполнить справочник контрагенты новых покупателей«Покупателей»

|

Наименование контрагента |

БИН

|

Юридический адрес

|

Банк в котором открыт счет

|

|

1.Детский сад «Бобек» |

892723054656

|

Гагарина 54, г Костанай

|

АО Банк Центр Кредит

|

|

2. Городская больница КГП Костанай |

891701245789

|

Аль-Фараби 145

|

АО Банк Центр Кредит

|

|

3. Профилакторий «Дружба» |

891700632514

|

Дружбы 15, пос Дружба

|

АО Каспийский банк

|

|

4. Санаторий «Сосновый бор» |

892714029751

|

Алтынсаринский р-н пос. Щербакова

|

АО Народный банк

|

|

5. Детский дом №6 |

892724659703

|

Каирбекова 392, г Костанай

|

Хоум Банк |

Недостающие реквизиты заполнить самостоятельно

Практическое занятие № 12

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1 :

1. Заполнить справочник «Номенклатура». Стр. 21 – 25.

2. Заполнить справочник «Места хранения» Стр. 25.

Сквозная задача по бухгалтерскому учету с использованием 1С: Бухгалтерия (учебно-практическое пособие) Авторы: Поринг Л.А. Джантурина К.А.

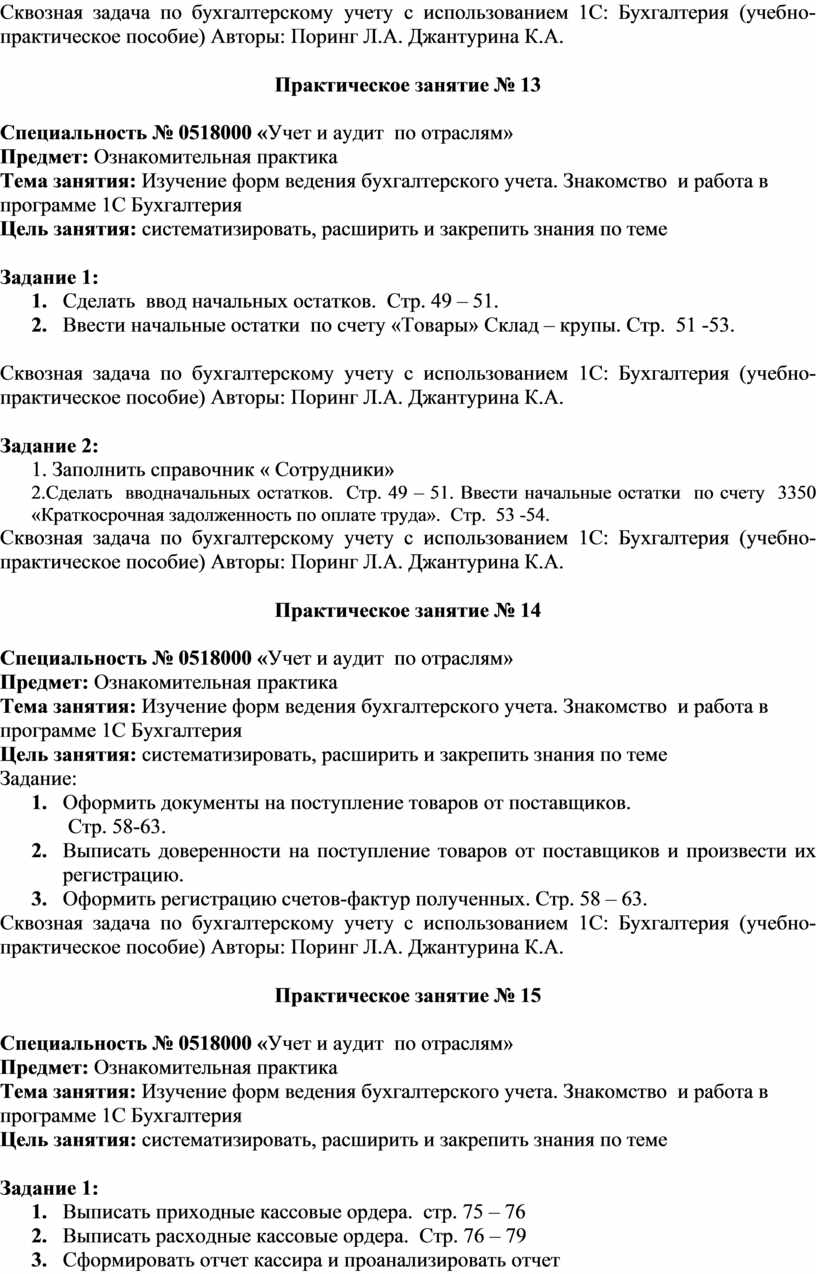

Практическое занятие № 13

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. Сделать ввод начальных остатков. Стр. 49 – 51.

2. Ввести начальные остатки по счету «Товары» Склад – крупы. Стр. 51 -53.

Сквозная задача по бухгалтерскому учету с использованием 1С: Бухгалтерия (учебно-практическое пособие) Авторы: Поринг Л.А. Джантурина К.А.

Задание 2:

1. Заполнить справочник « Сотрудники»

2.Сделать вводначальных остатков. Стр. 49 – 51. Ввести начальные остатки по счету 3350 «Краткосрочная задолженность по оплате труда». Стр. 53 -54.

Сквозная задача по бухгалтерскому учету с использованием 1С: Бухгалтерия (учебно-практическое пособие) Авторы: Поринг Л.А. Джантурина К.А.

Практическое занятие № 14

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание:

1. Оформить документы на поступление товаров от поставщиков.

Стр. 58-63.

2. Выписать доверенности на поступление товаров от поставщиков и произвести их регистрацию.

3. Оформить регистрацию счетов-фактур полученных. Стр. 58 – 63.

Сквозная задача по бухгалтерскому учету с использованием 1С: Бухгалтерия (учебно-практическое пособие) Авторы: Поринг Л.А. Джантурина К.А.

Практическое занятие № 15

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Изучение форм ведения бухгалтерского учета. Знакомство и работа в программе 1С Бухгалтерия

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. Выписать приходные кассовые ордера. стр. 75 – 76

2. Выписать расходные кассовые ордера. Стр. 76 – 79

3. Сформировать отчет кассира и проанализировать отчет

Сквозная задача по бухгалтерскому учету с использованием 1С: Бухгалтерия (учебно-практическое пособие) Авторы: Поринг Л.А. Джантурина К.А.

Задание 2:

1. Выписать авансовые отчеты. стр. 79 – 81.

2. Проанализировать авансовые отчеты.

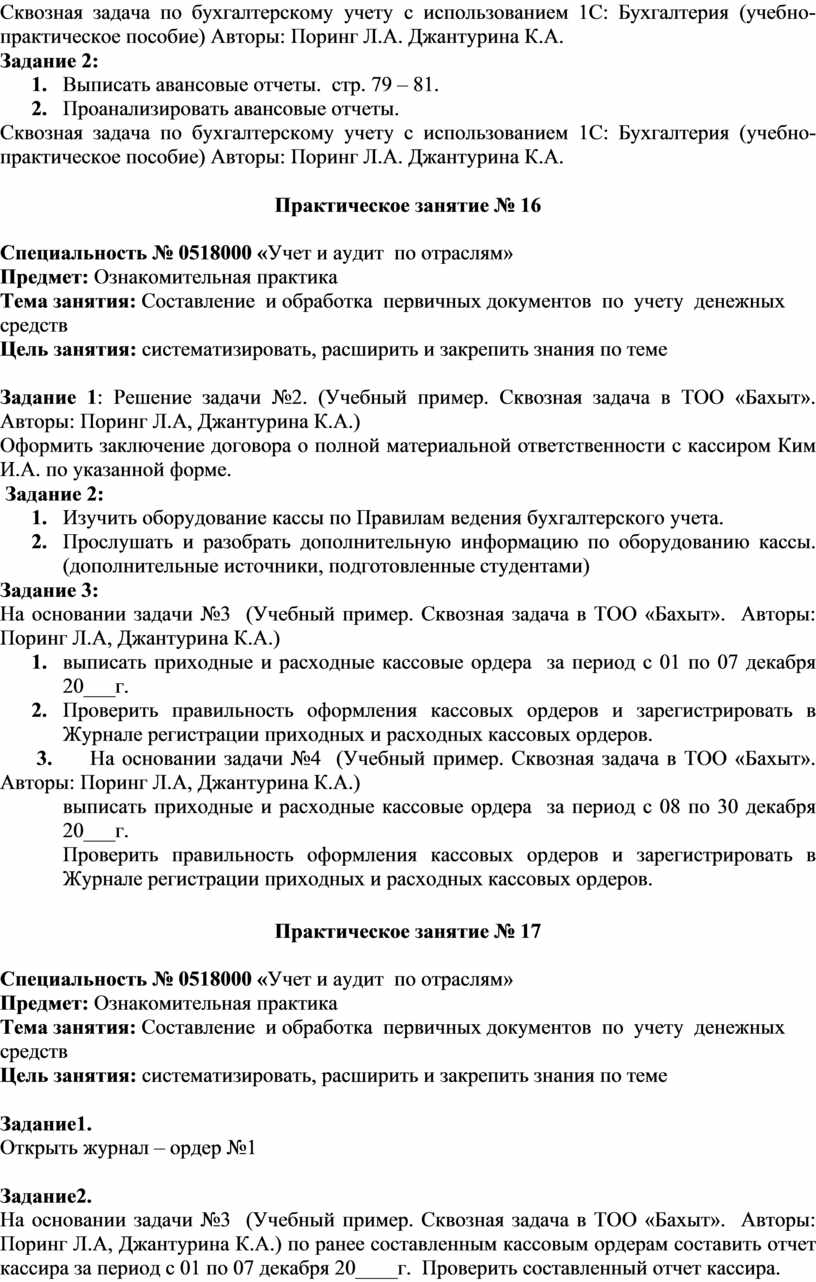

Сквозная задача по бухгалтерскому учету с использованием 1С: Бухгалтерия (учебно-практическое пособие) Авторы: Поринг Л.А. Джантурина К.А.

Практическое занятие № 16

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету денежных средств

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1: Решение задачи №2. (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.)

Оформить заключение договора о полной материальной ответственности с кассиром Ким И.А. по указанной форме.

Задание 2:

1. Изучить оборудование кассы по Правилам ведения бухгалтерского учета.

2. Прослушать и разобрать дополнительную информацию по оборудованию кассы. (дополнительные источники, подготовленные студентами)

Задание 3:

На основании задачи №3 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.)

1. выписать приходные и расходные кассовые ордера за период с 01 по 07 декабря 20___г.

2. Проверить правильность оформления кассовых ордеров и зарегистрировать в Журнале регистрации приходных и расходных кассовых ордеров.

3. На основании задачи №4 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.)

выписать приходные и расходные кассовые ордера за период с 08 по 30 декабря 20___г.

Проверить правильность оформления кассовых ордеров и зарегистрировать в Журнале регистрации приходных и расходных кассовых ордеров.

Практическое занятие № 17

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету денежных средств

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание1.

Открыть журнал – ордер №1

Задание2.

На основании задачи №3 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) по ранее составленным кассовым ордерам составить отчет кассира за период с 01 по 07 декабря 20____г. Проверить составленный отчет кассира.

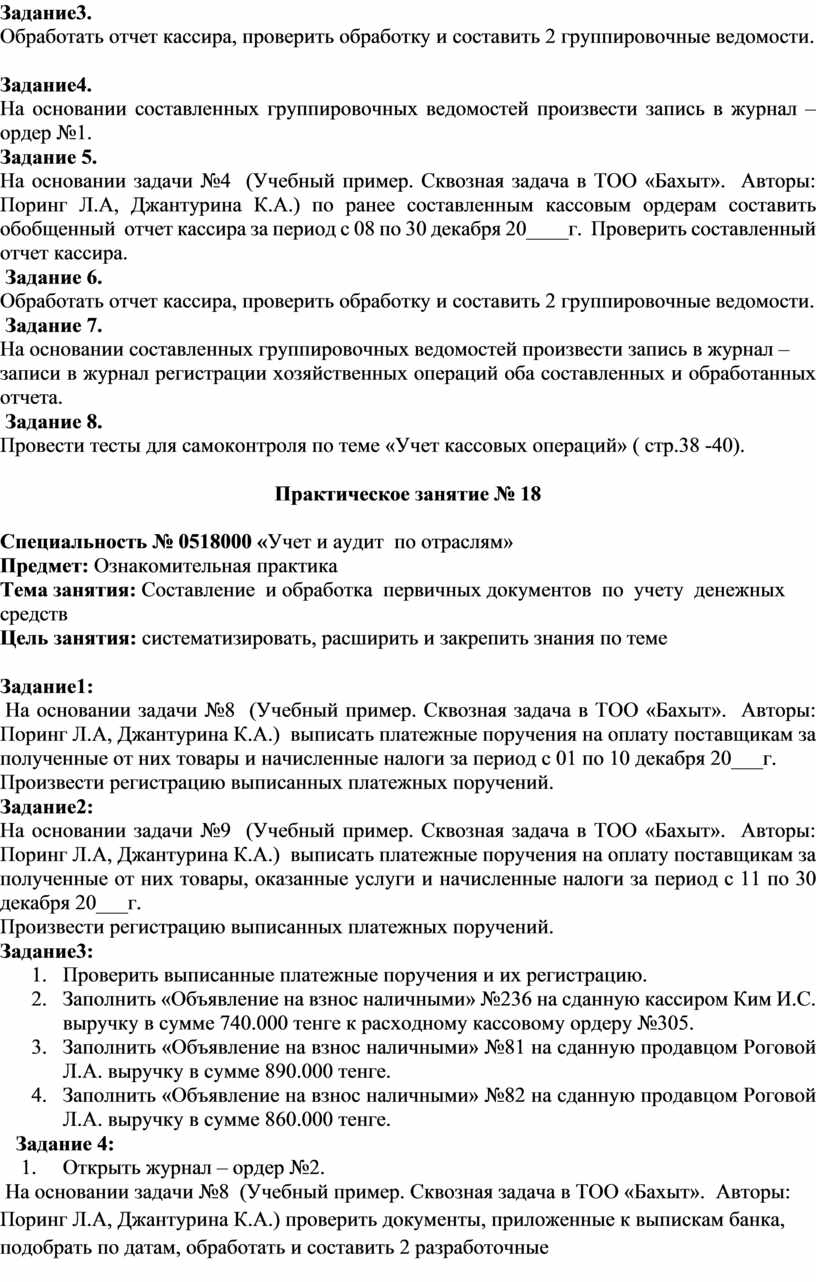

Задание3.

Обработать отчет кассира, проверить обработку и составить 2 группировочные ведомости.

Задание4.

На основании составленных группировочных ведомостей произвести запись в журнал – ордер №1.

Задание 5.

На основании задачи №4 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) по ранее составленным кассовым ордерам составить обобщенный отчет кассира за период с 08 по 30 декабря 20____г. Проверить составленный отчет кассира.

Задание 6.

Обработать отчет кассира, проверить обработку и составить 2 группировочные ведомости.

Задание 7.

На основании составленных группировочных ведомостей произвести запись в журнал –

записи в журнал регистрации хозяйственных операций оба составленных и обработанных отчета.

Задание 8.

Провести тесты для самоконтроля по теме «Учет кассовых операций» ( стр.38 -40).

Практическое занятие № 18

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету денежных средств

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание1:

На основании задачи №8 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) выписать платежные поручения на оплату поставщикам за полученные от них товары и начисленные налоги за период с 01 по 10 декабря 20___г.

Произвести регистрацию выписанных платежных поручений.

Задание2:

На основании задачи №9 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) выписать платежные поручения на оплату поставщикам за полученные от них товары, оказанные услуги и начисленные налоги за период с 11 по 30 декабря 20___г.

Произвести регистрацию выписанных платежных поручений.

Задание3:

1. Проверить выписанные платежные поручения и их регистрацию.

2. Заполнить «Объявление на взнос наличными» №236 на сданную кассиром Ким И.С. выручку в сумме 740.000 тенге к расходному кассовому ордеру №305.

3. Заполнить «Объявление на взнос наличными» №81 на сданную продавцом Роговой Л.А. выручку в сумме 890.000 тенге.

4. Заполнить «Объявление на взнос наличными» №82 на сданную продавцом Роговой Л.А. выручку в сумме 860.000 тенге.

Задание 4:

1. Открыть журнал – ордер №2.

2. На основании задачи №8 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) проверить документы, приложенные к выпискам банка, подобрать по датам, обработать и составить 2 разработочные ведомости по Дт счета 1030 и кредиту разных счетов и по Кт счета 1030 и дебету разных счетов. Подсчитать итоги и произвести балансовую проверку.

Итоги разработочных ведомостей записать в журнал – ордер №2 и

Ведомость №2

Практическое занятие № 19

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету денежных средств

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание1:

1. Открыть журнал – ордер №2.

2. На основании задачи №9 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) проверить документы, приложенные к выпискам банка, подобрать по датам, обработать и составить 2 разработочные ведомости по Дт счета 1030 и кредиту разных счетов и по Кт счета 1030 и дебету разных счетов. Подсчитать итоги и произвести балансовую проверку.

Итоги разработочных ведомостей записать в журнал – ордер №2 и

Ведомость №2.

Практическое занятие № 20

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных

документов по учету расчетов с дебиторами и кредиторами

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. Открыть журнал – ордер №7.

2. На основании задачи №10 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) составить авансовый отчет №49 водителя Крашенинина А.В.

3. Обработать авансовый отчет №49 водителя Крашенинина А.В.

4. На основании отчета кассира и обработанного авансового отчета №49 водителя Крашенинина А.В. произвести запись в журнал-ордер №7.

Задание 2:

1. На основании задачи №10 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) составить счет – фактуру № 29 от 12.12.20___г. на приобретение строительных материалов

2. На основании составленной счет-фактуры №29 составить авансовый отчет №50 зам. директора Тен В.А.

3. Обработать авансовый отчет №50 зам. директора Тен В.А.

4. На основании обработанного авансового отчета №50. зам. директора Тен В.А. произвести запись в журнал-ордер №7.

Задание 3:

1. На основании задачи №10 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) составить накладную № 139 от 18.12.20___г. на приобретение запасных частей.

2. На основании составленной накладной составить авансовый отчет №51 водителя Крашенинина А.В.

3. Обработать авансовый отчет №51 водителя Крашенинина А.В.

4. На основании обработанного авансового отчета №51 водителя Крашенинина А.В. произвести запись в журнал-ордер №7.

Задание 4:

1. На основании задачи №10 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) выписать командировочное удостоверение заместителю директора Тен В.А, связанное со служебной командировкой в г.Астана.

2. Составить авансовый отчет №52 заместителя директора Тен В.А, связанного со служебной командировкой в г.Астана.

3. Обработать авансовый отчет №52

4. На основании обработанного авансового отчета №52 произвести запись в журнал-ордер №7.

Практическое занятие № 21

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных

документов по учету расчетов с дебиторами и кредиторами

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. На основании задачи №10 (Учебный пример. Сквозная задача в ТОО «Бахыт». Авторы: Поринг Л.А, Джантурина К.А.) составить авансовый отчет №53 водителя Крашенинина А.В.

2. Обработать авансовый отчет №53 водителя Крашенинина А.В.

3. На основании отчета кассира и обработанного авансового отчета №53 водителя Крашенинина А.В. произвести запись в журнал-ордер №7.

Задание 2:

1. Проверить и оценить целесообразность расхода подотчетных сумм.

2. Составить акт на списание бензина.

3. Составить акт на списание строительных материалов

4. Составить акт на списание запасных частей

5. Обработать составленные акты

Задание3:

1. Проверить составленные и обработанные авансовые отчеты

2. записать в журнал регистрации хозяйственных операций операции по подотчетным суммам

Задание 4:

1. Ответить на вопросы по тестам для самоконтроля по теме «Учет подотчетных сумм» (стр. 52 – 54).

Практическое занятие № 22

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету расчетов с дебиторами и кредиторами

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. Открыть журнал-ордер №9 по счету 3393 «Коммунальные платежи» и записать начальное сальдо. Задача 21. «Сквозная задача по бухгалтерскому учету» Учебное пособие Авторы: Поринг Л.А. Джантурина К.А.

Задание 2:

1. Выписать счета , предъявленные кредиторами за оказанные услуги.

2. На основании предъявленных счетов составить разработочную ведомость, подсчитать итоги и сверить. Задача 21. «Сквозная задача по бухгалтерскому учету» Учебное пособие Авторы: Поринг Л.А. Джантурина К.А.

Задание 3:

1. Итоги разработочной ведомости записать в журнал-ордер №9

2. Используя материал задачи №9 «Сквозная задача по бухгалтерскому учету» Учебное пособие Авторы: Поринг Л.А. Джантурина К.А. произвести запись в журнал-ордер №9.

3. Произвести запись в ведомость №3 к журналу – ордеру №10

Практическое занятие № 23

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету расчетов с дебиторами и кредиторами

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. Открыть журнал-ордер №6 и записать начальное сальдо. Задача №20 «Сквозная задача по бухгалтерскому учету» Учебное пособие Авторы: Поринг Л.А. Джантурина К.А.

2. Открыть Ведомость по учету расчетов с покупателями и записать начальное сальдо Задача №22 «Сквозная задача по бухгалтерскому учету» Учебное пособие Авторы: Поринг Л.А. Джантурина К.А.

Практическое занятие № 24

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету ТМЗ

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание2:

1. Выписать доверенности, начиная с № 126 на получение товаров от поставщиков. Задача №11. Учебный пример (сквозная задача) в ТОО «Бахыт» Авторы Поринг Л.А. Джантурина К.А.

2. Произвести регистрацию выписанных доверенностей в Журнал регистрации учета выданных доверенностей.

Задание3:

1. Продолжить работу по выписке доверенностей, на получение товаров от поставщиков. Задача №1, №17. Учебный пример (сквозная задача) в ТОО «Бахыт» Авторы Поринг Л.А. Джантурина К.А.

2. Произвести регистрацию выписанных доверенностей в Журнале регистрации учета выданных доверенностей.

Практическое занятие № 25

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету ТМЗ

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. Выписать счет-фактуры №871, №73 Задача №11. Учебный пример (сквозная задача) в ТОО «Бахыт» Авторы Поринг Л.А. Джантурина К.А.

2. Составить проводки и определить продажную стоимость товара.

3. Произвести регистрацию входящих счетов-фактур.

Задание 2:

1. Выписать счет-фактуры №1855, №630 Задача №11. Учебный пример (сквозная задача) в ТОО «Бахыт» Авторы Поринг Л.А. Джантурина К.А.

2. Составить проводки и определить продажную стоимость товара.

3. Произвести регистрацию входящих счетов-фактур.

Практическое занятие № 26

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету ТМЗ

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. Выписать счет-фактуры №419, №1900 Задача №17. Учебный пример (сквозная задача) в ТОО «Бахыт» Авторы Поринг Л.А. Джантурина К.А.

2. Составить проводки и определить продажную стоимость товара.

3. Произвести регистрацию входящих счетов-фактур.

Практическое занятие № 27

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету ТМЗ

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. Выписать счет-фактуры №2005, Задача №17. Учебный пример (сквозная задача) в ТОО «Бахыт» Авторы Поринг Л.А. Джантурина К.А.

2. Выписать счет-фактуры №1192, Задача №23. Учебный пример (сквозная задача) в ТОО «Бахыт» Авторы Поринг Л.А. Джантурина К.А.

3. Составить проводки и определить продажную стоимость товара.

4. Произвести регистрацию входящих счетов-фактур.

Практическое занятие № 28

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету ТМЗ

Цель занятия: систематизировать, расширить и закрепить знания по теме

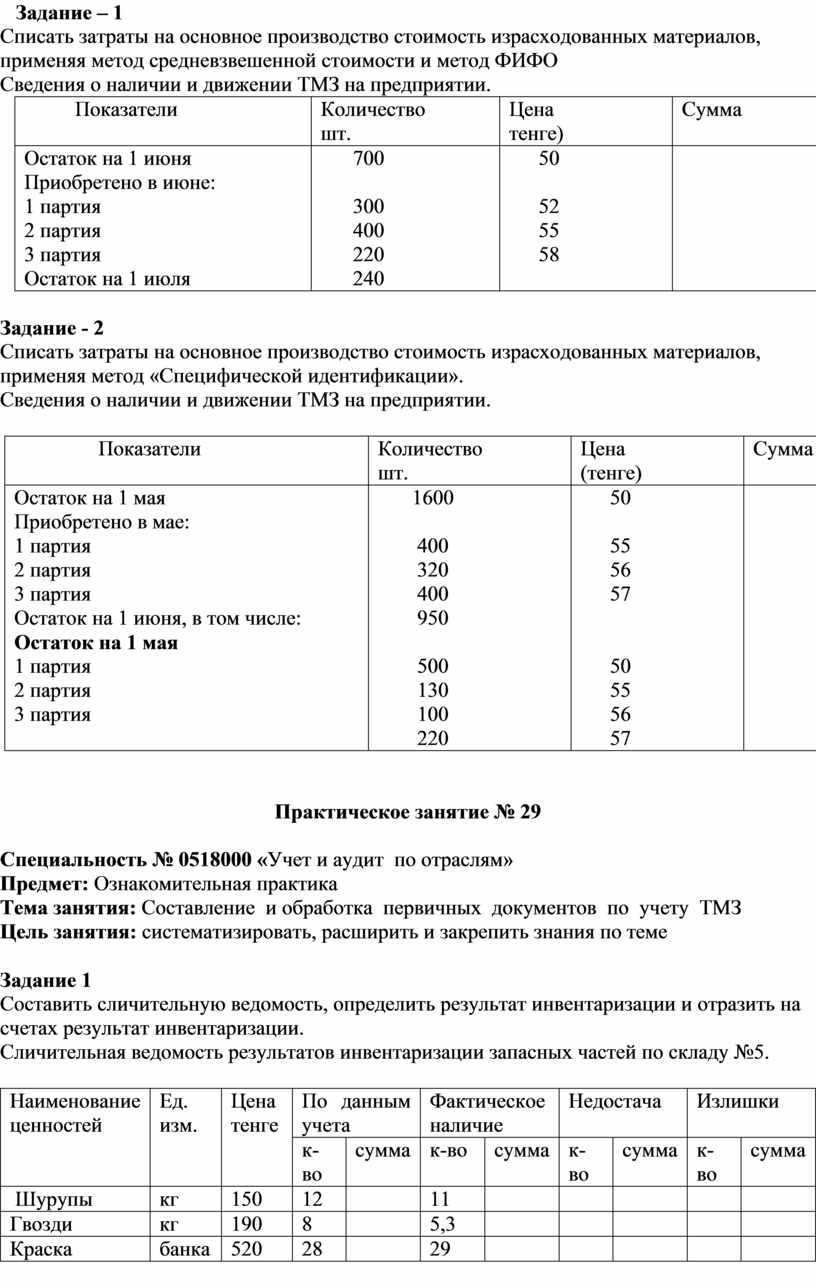

Списать затраты на основное производство стоимость израсходованных материалов, применяя метод средневзвешенной стоимости и метод ФИФО

Сведения о наличии и движении ТМЗ на предприятии.

|

Показатели |

Количество шт. |

Цена тенге) |

Сумма |

|

Остаток на 1 июня Приобретено в июне: 1 партия 2 партия 3 партия Остаток на 1 июля |

700

300 400 220 240 |

50

52 55 58 |

|

Списать затраты на основное производство стоимость израсходованных материалов, применяя метод «Специфической идентификации».

Сведения о наличии и движении ТМЗ на предприятии.

|

Показатели |

Количествошт. |

Цена (тенге) |

Сумма |

|

Остаток на 1 мая Приобретено в мае: 1 партия 2 партия 3 партия Остаток на 1 июня, в том числе: Остаток на 1 мая1 партия 2 партия 3 партия |

1600

400 320 400 950

500 130 100 220 |

50

55 56 57

50 55 56 57 |

|

Практическое занятие № 29

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету ТМЗ

Цель занятия: систематизировать, расширить и закрепить знания по теме

Составить сличительную ведомость, определить результат инвентаризации и отразить на счетах результат инвентаризации.

Сличительная ведомость результатов инвентаризации запасных частей по складу №5.

|

Наименование ценностей |

Ед. изм. |

Цена тенге |

По данным учета |

Фактическое наличие |

Недостача |

Излишки |

||||

|

к-во |

сумма |

к-во |

сумма |

к-во |

сумма |

к-во |

сумма |

|||

|

Шурупы |

кг |

150 |

12 |

|

11 |

|

|

|

|

|

|

Гвозди |

кг |

190 |

8 |

|

5,3 |

|

|

|

|

|

|

Краска |

банка |

520 |

28 |

|

29 |

|

|

|

|

|

Списать в затраты на основное производство стоимость израсходованных материалов, применяя метод «ФИФО».

Сведения о наличии и движении ТМЗ на предприятии.

|

Показатели |

Колич. шт. |

Цена (тенге) |

Сумма |

|

Остаток на 1 марта Приобретено в марте: 1 партия 2 партия 3 партия Остаток на 1 апреля |

700

400 320 200 550 |

25

26 28 27 |

|

Практическое занятие № 30

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету ТМЗ

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание -1:

1. Выписать распоряжение на проведение инвентаризации Задача № 13 Учебный пример (сквозная задача). Авторы Поринг Л.А. Джантурина К.А.

2. Составить инвентаризационную опись Задача № 14 Учебный пример (сквозная задача). Авторы Поринг Л.А. Джантурина К.А.

3. Составить расчет естественной убыли по результатам проведенной инвентаризации. Задача № 15 Учебный пример (сквозная задача). Авторы Поринг Л.А. Джантурина К.А.

4. Оформить результат инвентаризации сличительной ведомостью.

Задача № 16 Учебный пример (сквозная задача). Авторы Поринг Л.А. Джантурина К.А.

Практическое занятие № 31

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету труда и его оплате

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

Заполнить табель учета рабочего времени, утвердить руководителем и передать в бухгалтерию для начисления заработной платы за декабрь 20___г. Задача №26 «Сквозная задача по бухгалтерскому учету» Учебное пособие Авторы: Поринг Л.А. Джантурина К.А.

Задание 2:

Заполнить личные карточки сотрудников ТОО «Бахыт» . Задача №26 «Сквозная задача по бухгалтерскому учету» Учебное пособие Авторы: Поринг Л.А. Джантурина К.А.

Практическое занятие № 32

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету труда и его оплате

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

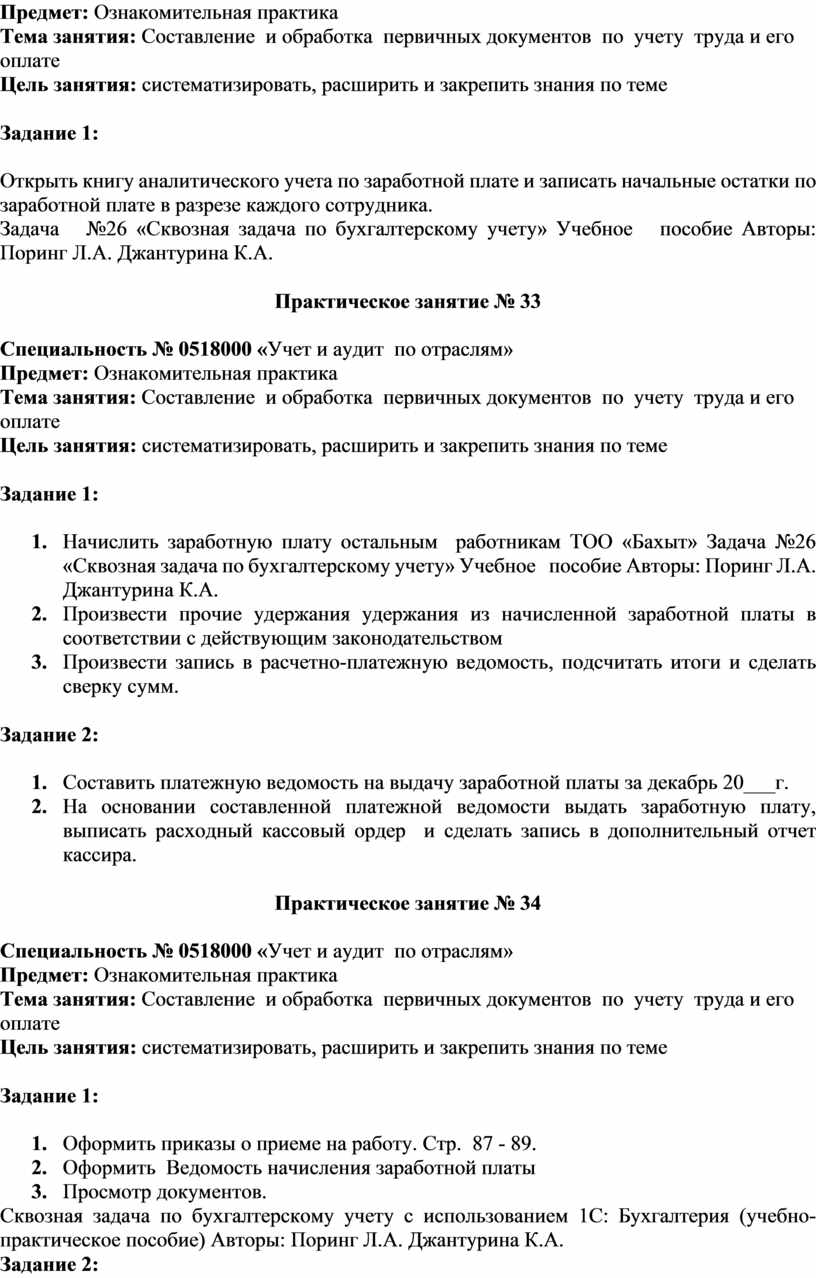

Открыть книгу аналитического учета по заработной плате и записать начальные остатки по заработной плате в разрезе каждого сотрудника.

Задача №26 «Сквозная задача по бухгалтерскому учету» Учебное пособие Авторы: Поринг Л.А. Джантурина К.А.

Практическое занятие № 33

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету труда и его оплате

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. Начислить заработную плату остальным работникам ТОО «Бахыт» Задача №26 «Сквозная задача по бухгалтерскому учету» Учебное пособие Авторы: Поринг Л.А. Джантурина К.А.

2. Произвести прочие удержания удержания из начисленной заработной платы в соответствии с действующим законодательством

3. Произвести запись в расчетно-платежную ведомость, подсчитать итоги и сделать сверку сумм.

Задание 2:

1. Составить платежную ведомость на выдачу заработной платы за декабрь 20___г.

2. На основании составленной платежной ведомости выдать заработную плату, выписать расходный кассовый ордер и сделать запись в дополнительный отчет кассира.

Практическое занятие № 34

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету труда и его оплате

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание 1:

1. Оформить приказы о приеме на работу. Стр. 87 - 89.

2. Оформить Ведомость начисления заработной платы

3. Просмотр документов.

Сквозная задача по бухгалтерскому учету с использованием 1С: Бухгалтерия (учебно-практическое пособие) Авторы: Поринг Л.А. Джантурина К.А.

Задание 2:

1. Произвести выплату заработной платы. Стр. 89 – 90.

2. Оформить отчисления в фонды. Стр. 90 – 92.

3. Просмотр документов.

Сквозная задача по бухгалтерскому учету с использованием 1С: Бухгалтерия (учебно-практическое пособие) Авторы: Поринг Л.А. Джантурина К.А.

Практическое занятие № 35

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету труда и его оплате

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание -1

Произвести расчеты и отразить на счетах:

1. Начислить заработную плату рабочему основного производства за февраль 20_год.

А) Оклад – 142.000 тенге.

Б) Рабочих дней в феврале - 24

В) Отработано - 21

2. Удержать А) обязательные пенсионные взносы?

Б) индивидуальный подоходный налог ?

В) ранее выданный аванс в сумме -67.000

Г) за допущенный брак, нанесенный ущерб - 6.756

3. Определить сумму к выдаче и выдать из кассы?

4.Начислить социальные отчисления и социальный налог?

5.Перечислить налоги в бюджет

Задание -2

Ответить письменно на вопросы:

1. Какие существуют формы оплаты труда?

2. Чем отличается сдельная оплата труда от повременной?

3. Какой документ регламентирует учет труда и его оплату?

4. По какому документу удерживаются алименты?

5. По какому документу начисляют пособие за дни болезни?

6. Каковы ограничения пособия за дни болезни?

7. Как определить сумму к выдаче?

Задание -3

Написать какие изменения коснулись по начисленной зарплате до 25 МРП в 2019 году и какая существует формула для начисления такой зарплаты?

Практическое занятие № 36

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету труда и его оплате

Цель занятия: систематизировать, расширить и закрепить знания по теме

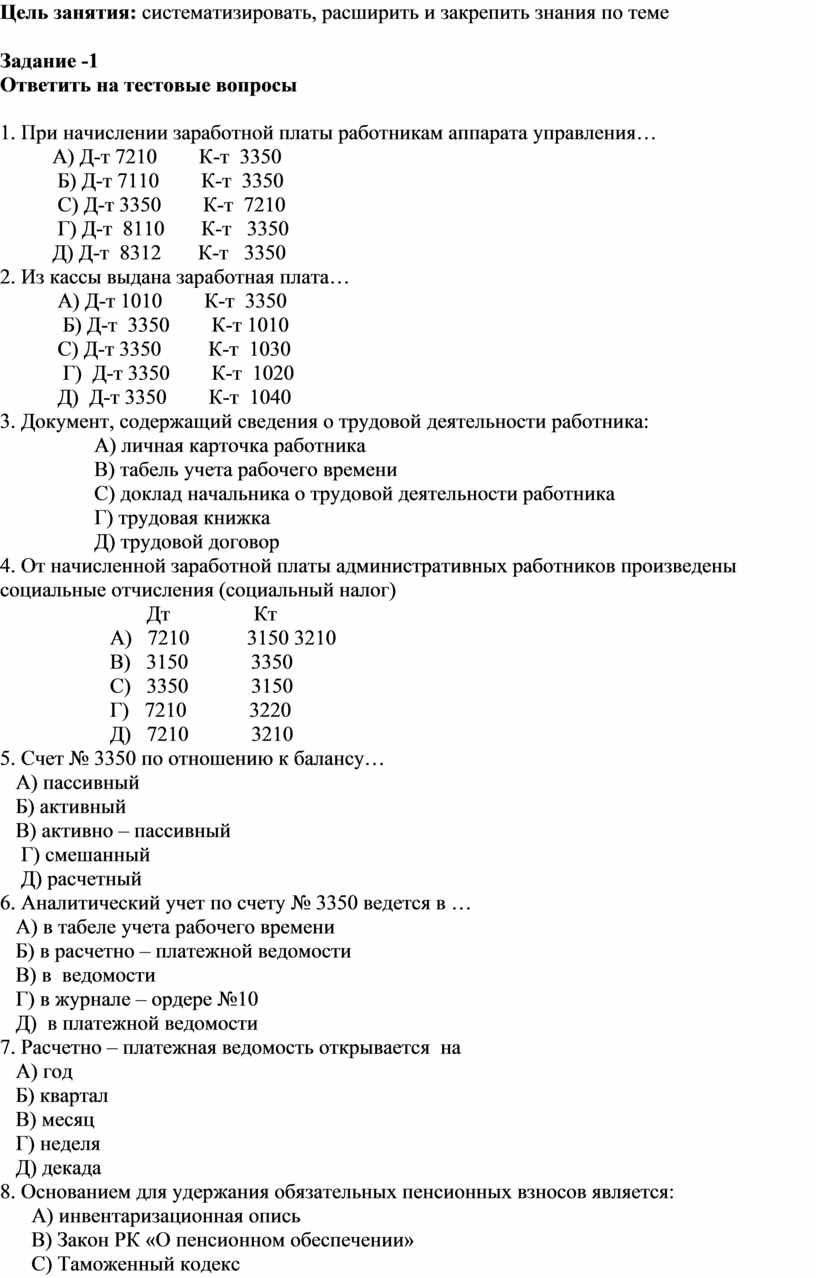

Задание -1

Ответить на тестовые вопросы

1. При начислении заработной платы работникам аппарата управления…

А) Д-т 7210 К-т 3350

Б) Д-т 7110 К-т 3350

С) Д-т 3350 К-т 7210

Г) Д-т 8110 К-т 3350

Д) Д-т 8312 К-т 3350

2. Из кассы выдана заработная плата…

А) Д-т 1010 К-т 3350

Б) Д-т 3350 К-т 1010

С) Д-т 3350 К-т 1030

Г) Д-т 3350 К-т 1020

Д) Д-т 3350 К-т 1040

3. Документ, содержащий сведения о трудовой деятельности работника:

А) личная карточка работника

В) табель учета рабочего времени

С) доклад начальника о трудовой деятельности работника

Г) трудовая книжка

Д) трудовой договор

4. От начисленной заработной платы административных работников произведены социальные отчисления (социальный налог)

Дт Кт

А) 7210 3150 3210

В) 3150 3350

С) 3350 3150

Г) 7210 3220

Д) 7210 3210

5. Счет № 3350 по отношению к балансу…

А) пассивный

Б) активный

В) активно – пассивный

Г) смешанный

Д) расчетный

6. Аналитический учет по счету № 3350 ведется в …

А) в табеле учета рабочего времени

Б) в расчетно – платежной ведомости

В) в ведомости

Г) в журнале – ордере №10

Д) в платежной ведомости

7. Расчетно – платежная ведомость открывается на

А) год

Б) квартал

В) месяц

Г) неделя

Д) декада

8. Основанием для удержания обязательных пенсионных взносов является:

А) инвентаризационная опись

В) Закон РК «О пенсионном обеспечении»

С) Таможенный кодекс

Г) авансовый отчет

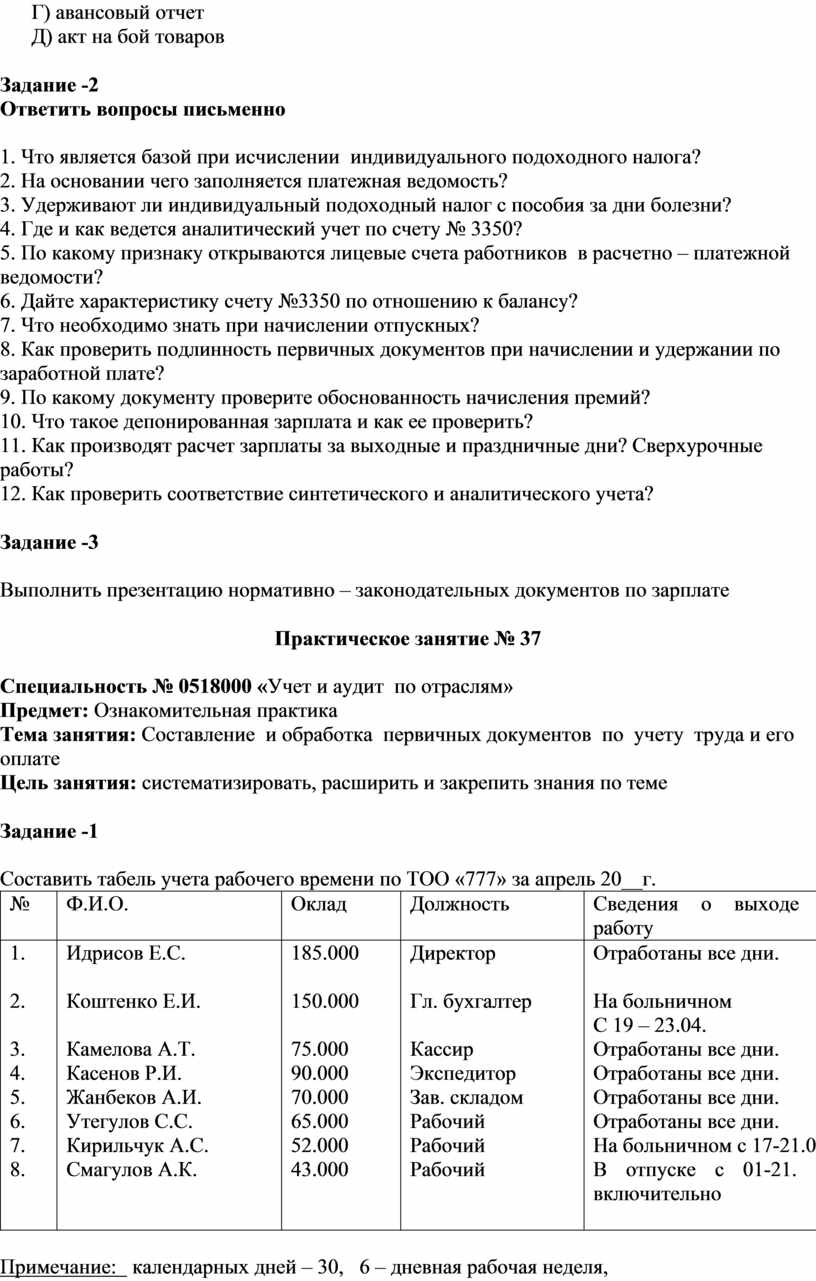

Д) акт на бой товаров

Задание -2

Ответить вопросы письменно

1. Что является базой при исчислении индивидуального подоходного налога?

2. На основании чего заполняется платежная ведомость?

3. Удерживают ли индивидуальный подоходный налог с пособия за дни болезни?

4. Где и как ведется аналитический учет по счету № 3350?

5. По какому признаку открываются лицевые счета работников в расчетно – платежной ведомости?

6. Дайте характеристику счету №3350 по отношению к балансу?

7. Что необходимо знать при начислении отпускных?

8. Как проверить подлинность первичных документов при начислении и удержании по заработной плате?

9. По какому документу проверите обоснованность начисления премий?

10. Что такое депонированная зарплата и как ее проверить?

11. Как производят расчет зарплаты за выходные и праздничные дни? Сверхурочные работы?

12. Как проверить соответствие синтетического и аналитического учета?

Задание -3

Выполнить презентацию нормативно – законодательных документов по зарплате

Практическое занятие № 37

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету труда и его оплате

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание -1

Составить табель учета рабочего времени по ТОО «777» за апрель 20__г.

|

№ |

Ф.И.О. |

Оклад |

Должность |

Сведения о выходе на работу |

|

1.

2.

3. 4. 5. 6. 7. 8. |

Идрисов Е.С.

Коштенко Е.И.

Камелова А.Т. Касенов Р.И. Жанбеков А.И. Утегулов С.С. Кирильчук А.С. Смагулов А.К.

|

185.000

150.000

75.000 90.000 70.000 65.000 52.000 43.000

|

Директор

Гл. бухгалтер

Кассир Экспедитор Зав. складом Рабочий Рабочий Рабочий

|

Отработаны все дни.

На больничном С 19 – 23.04. Отработаны все дни. Отработаны все дни. Отработаны все дни. Отработаны все дни. На больничном с 17-21.04. В отпуске с 01-21. 04. включительно |

Примечание: календарных дней – 30, 6 – дневная рабочая неделя,

8 – часовой рабочий день.

А) на основании табеля учета рабочего времени начислить заработную плату за апрель 20__г. работникам ТОО «777». Решение оформить в расчетно-платежной ведомости.

Б) Начислить пособие за дни болезни Коштенко Е.И с 19.04 – 23.04. при условии, что заработная плата за предыдущие 12 месяцев составила 1.785.000 тенге.

В) Начислить пособие за дни болезни Кирильчук А.С. с 17.04-21.04. при условии, что заработная плата за предыдущие 12 месяцев составила 625.600 тенге

Г) Начислить заработную плату за дни отпуска Смагулову А.К.

с 01.04-21.04. Заработная плата за предыдущие 12 месяцев составила 462.900 тенге.

Д) Произвести удержания из заработной платы в соответствии с

установленным законодательством. Жанбеков А.И. имеет 1 – го

иждивенца.

Е) Определить сумму к выдаче и составить платежную ведомость

на выдачу заработной платы за апрель 20__г.

Ж) Отразить на счетах бухгалтерского учета начисление и удержания из заработной платы. Удержания перечислить по назначению.

Практическое занятие № 38

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету основных средств и нематериальных активов

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание -1

1. Основные средства – это …

2. Начисление износа основных средств прекращается …

3. Документ, по которому поступают основные средства в результате покупки …

4. Документ, по которому поступают основные средства в результате строительства

5. Основные средства по принадлежности делятся …

6. Амортизация – это …

7. Начисление износа основных средств начинается …

8. Перечислить стоимостную оценку основных средств…

9. Из чего складывается себестоимость основных средств…

10. Основной нормативный документ, регламентирующий методику ведения учета основных средств …

11. Дт – 2410 Кт – 5110 …

12. Списание основных средств в результате полного износа оформляется документом

13. Первоначальная стоимость – износ = это…

14. Как часто начисляется износ …

15. Методы начисления амортизации …

16. Дт – 2410 Кт – 6210 …

17. Что такое текущая стоимость основных средств …

18. Назовите виды ремонтов основных средств…

19. В каких случаях выбывают основные средства …

20. По каким основным средствам амортизация не начисляется…

21. Виды аренды…

22. От чего зависят нормы амортизации …

23. Ликвидационная стоимость основных средств – это …

24. Дт – 7210 Кт – 2420

Задание -2

Ответить на тестовые вопросы:

1. Поступление основных средств оформляется такими документами:

А) акт – приемки передачи основных средств, акт ввода в эксплуатацию

В) приемный акт, дефектная ведомость

С) счет – фактура, накладная, товарно – транспортная накладная

Г) накладная, акт на списание основных средств

Д) акт о ликвидации основных средств, накладная

2. Метод начисления амортизации, который основан на том, что амортизация начисляется только по результатам эксплуатации объекта:

А) производственный

В) уменьшающего остатка

С) основной

Г) прямолинейный

Д) кумулятивный

3. Основные средства относятся к:

А) краткосрочным обязательствам

В) собственным средствам

С) долгосрочным обязательствам

Г) краткосрочным активам

Д) долгосрочным активам

4. Амортизация не начисляется по:

А) зданиям

В) библиотечным фондам

С) сооружениям

Г) оборудованию

Д) транспортным средствам

5. Оприходованы материалы, полученные от ликвидации основных средств:

Дт Кт

А) 1310 6210

В) 2410 1310

С) 1310 2420

Г) 1310 2410

Д) 1310 6010

6. Сумма начисленной амортизации в производстве относится на себестоимость:

А) ежемесячно

В) ежедневно

С) постоянно

Г) регулярно

Д) ежегодно

7. Получено оборудование безвозмездно:

Дт Кт

А) 2410 6220

В) 2410 3310

С) 2410 6010

Г) 2410 6230

Д) 2410 6280

8. По характеру использования основные средства подразделяются на:

А) действующие и бездействующие, находящиеся в запасе

В) собственные и арендованные

С) инвентарные и неинвентарные

Г) производственные и непроизводственные

Д) краткосрочные и долгосрочные

9. Начислена амортизация производственного оборудования:

Дт Кт

А) 2420 2410

В) 8415 2420

С) 7110 2420

Г) 2410 3310

Д) 2410 2420

10. Основными источниками поступления основных средств является:

А) ликвидация, безвозмездное получение, реализация

В) строительство, безвозмездное получение, реализация

С) строительство, реализация, безвозмездное получение

Г) строительство, покупка, безвозмездное получение

Д) реализация, демонтаж, покупка

11. Начисление амортизации основных средств при текущей аренде производится:

А) собственником

В) арендодателем

С) арендатором

Г) учредителем

Д) подрядчиком

12. Износ в процессе эксплуатации:

А) инструментальный износ

В) амортизационный износ

С) физический износ

Г) текущий износ

Д) моральный износ

Задание -3

Выполнить презентации по классификации основных средств, видам оценки основных средств

Практическое занятие № 39

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету основных средств и нематериальных активов

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание1:

1. Составить акт приемки-передачи №4 задача №56 Стр.108 . (Учебно-методический комлекс) «Бухгалтерский учет». Автор: Поринг Л.А.

Задание2:

1. Открыть книгу по основным средствам ТОО «Бахыт» Учебный пример (сквозная задача) в ТОО «Бахыт». Авторы: ПорингЛ.А. Джантурина К.А. Тема «Учет основных средств». Стр. 85 – 88.

Задание 3:

1. Сделать ввод начальных остатков. Стр. 49 – 51. Ввести начальные остатки по счету 2410 «Основные средства» 2420 «амортизация основных средств». Стр. 28 -33.

Сквозная задача по бухгалтерскому учету с использованием 1С: Бухгалтерия (учебно-практическое пособие) Авторы: Поринг Л.А. Джантурина

Практическое занятие № 40

Специальность № 0518000 «Учет и аудит по отраслям»

Предмет: Ознакомительная практика

Тема занятия: Составление и обработка первичных документов по учету основных средств и нематериальных активов

Цель занятия: систематизировать, расширить и закрепить знания по теме

Задание1:

1. На основании составленного акта приемки-передачи открыть инвентарную карточку.

Задание2:

1. На основании книги аналитического учета по основным средствам ТОО «Бахыт» открыть инвентарные карточки.

Практическое занятие № 41