Поделиться

Практическое занятие 12

Тема. Учет заготовления и приобретения материалов. Учет и распределение отклонений в стоимости материалов.

Цель – усвоение порядка учета поступления материалов на различные цели, определение себестоимости приобретенных материалов, расчета распределения ТЗР на израсходованные материалы и определение фактической себестоимости израсходованных материалов

Задание 1.

Записать в журнале операций и на счетах бухгалтерского учета хозяйственные операции по приобретению и использованию материалов в отчетном месяце.

Исходные данные

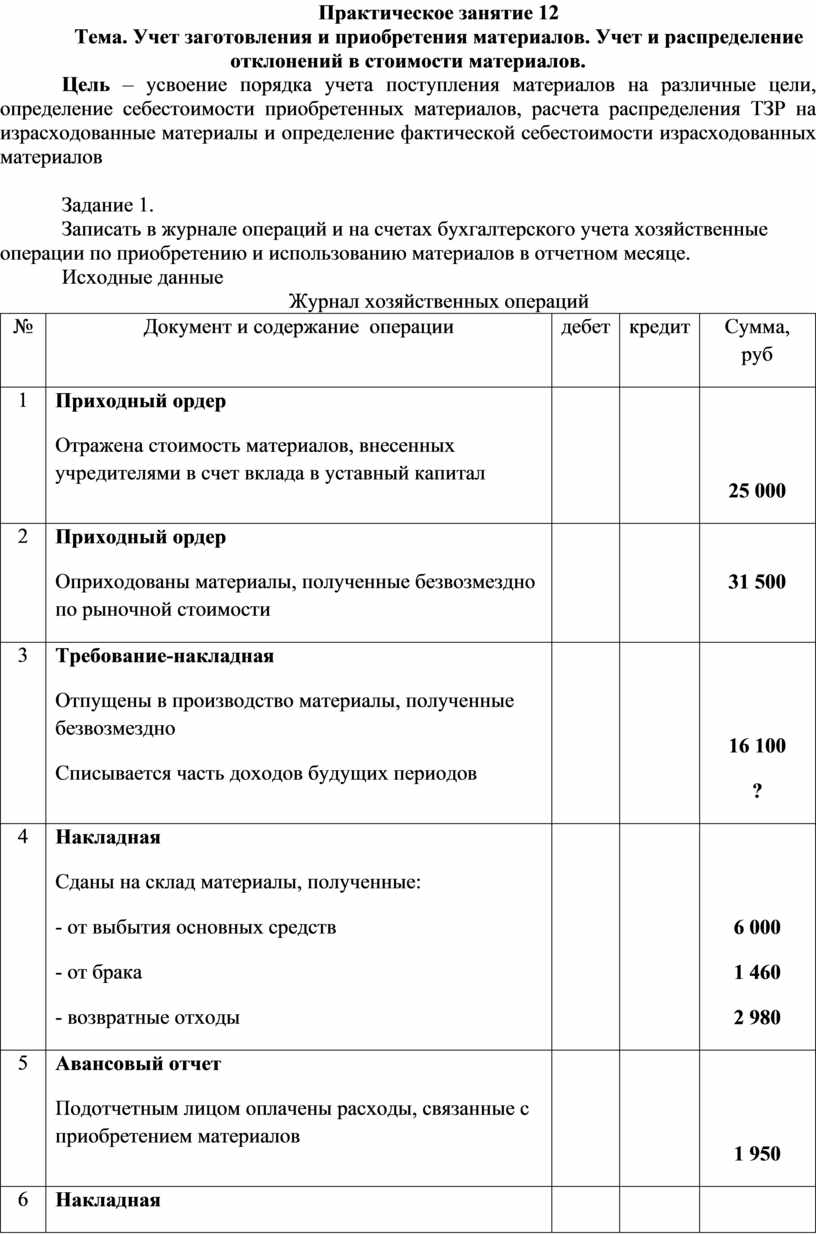

Журнал хозяйственных операций

|

№ |

Документ и содержание операции |

дебет |

кредит |

Сумма, руб |

|

1 |

Приходный ордер Отражена стоимость материалов, внесенных учредителями в счет вклада в уставный капитал |

|

|

25 000 |

|

2 |

Приходный ордер Оприходованы материалы, полученные безвозмездно по рыночной стоимости |

|

|

31 500 |

|

3 |

Требование-накладная Отпущены в производство материалы, полученные безвозмездно Списывается часть доходов будущих периодов |

|

|

16 100 ? |

|

4 |

Накладная Сданы на склад материалы, полученные: - от выбытия основных средств - от брака - возвратные отходы |

|

|

6 000 1 460 2 980 |

|

5 |

Авансовый отчет Подотчетным лицом оплачены расходы, связанные с приобретением материалов |

|

|

1 950 |

|

6 |

Накладная Оприходованы инструменты, изготовленные инструментальным цехом |

|

|

14 300 |

|

7 |

Счет-фактура Приобретена у поставщика спецодежда: - покупная стоимость - НДС Итого по счету |

|

|

150 000 |

|

8 |

Требования-накладные Выдана работникам со склада спецодежда |

|

|

80 500 |

|

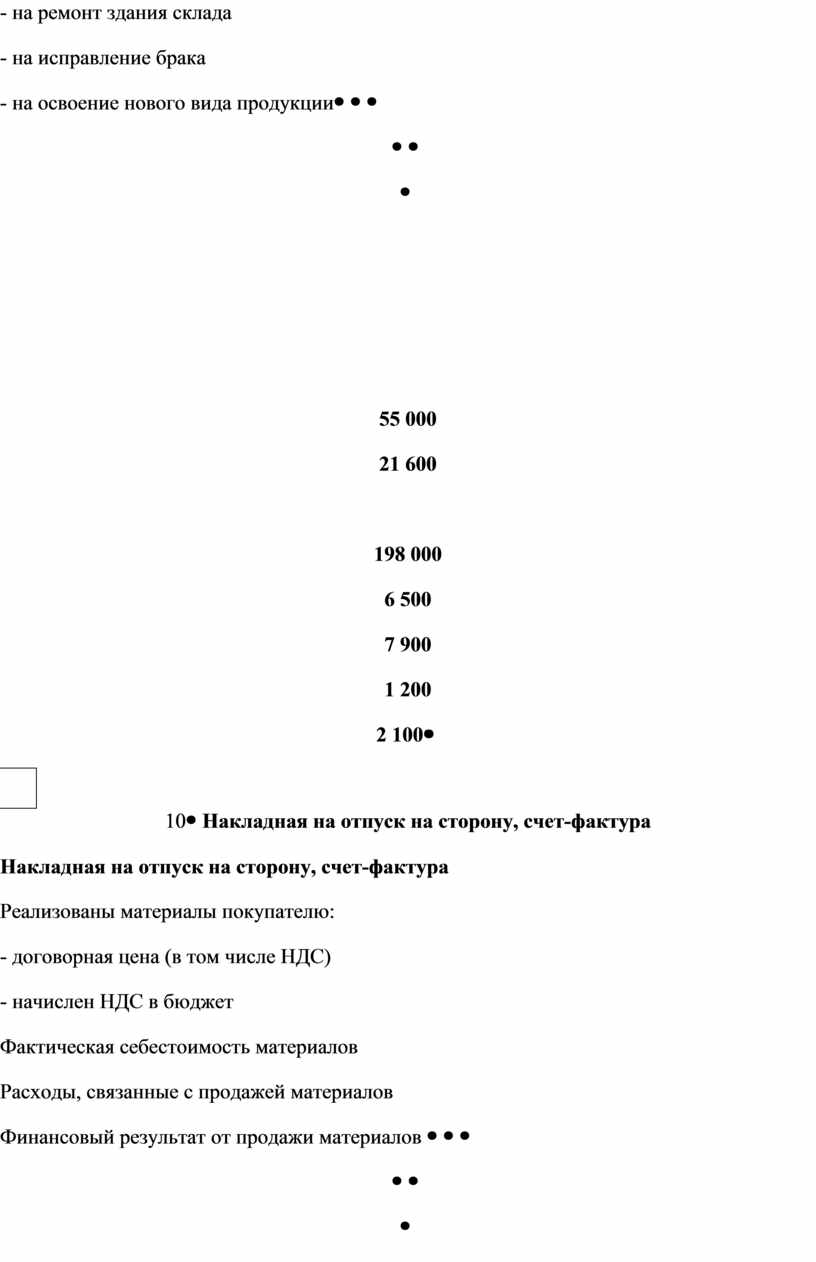

9 |

Требования-накладные Списываются израсходованные материалы по учетной цене: - на производство продукции в цех основного производства - на производство в инструментальный цех - на строительство здания офиса, выполняемое хозяйственным способом - на ремонт оборудования цехов - на ремонт здания склада - на исправление брака - на освоение нового вида продукции |

|

|

55 000 21 600

198 000 6 500 7 900 1 200 2 100 |

|

10 |

Накладная на отпуск на сторону, счет-фактура Реализованы материалы покупателю: - договорная цена (в том числе НДС) - начислен НДС в бюджет Фактическая себестоимость материалов Расходы, связанные с продажей материалов Финансовый результат от продажи материалов |

|

|

120 000 20 000 75 500 4 900 ? |

|

11 |

Выписка банка Зачислены денежные средства на расчетный счет от покупателей за материалы |

|

|

? |

|

12 |

Требование-накладная Списаны материалы на нужды обслуживающих производств и хозяйств |

|

|

26 400 |

|

13 |

Требование-накладная Списаны материалы, использованные для упаковки реализованной продукции |

|

|

2 150 |

|

14 |

Накладная Списана стоимость безвозмездно переданных материалов |

|

|

10 000 |

|

15 |

Сличительная ведомость Списана недостача материалов, выявленная при инвентаризации |

|

|

4 500 |

|

16 |

Списаны материалы при ликвидации последствий чрезвычайных обстоятельств |

|

|

9 870 |

Задание 2

Отразить в регистрационном журнале хозяйственные операции по учету движения материалов, составить расчет распределения транспортно-заготовительных расходов.

Исходные данные

По состоянию на 1 апреля фактическая себестоимость материалов составляет 143 940 руб., в том числе транспортно-заготовительные расходы – 15 590 руб.

Текущий учет материалов на предприятии ведут по покупным ценам.

Содержание хозяйственных операций за апрель

|

№ |

Документ и содержание операции |

дебет |

кредит |

Сумма, руб |

|

1 |

Счет-фактура №840 АО «Донбасс» Акцептован счет поставщика за материалы: - покупная стоимость - железнодорожный тариф - НДС на материалы и перевозки Итого по счету |

|

|

13 700 25 400 ? ? |

|

2 |

Счет транспортной организации Акцептован счет транспортной организации за перевозку материалов со станции железной дороги на склад НДС |

|

|

1500 ? |

|

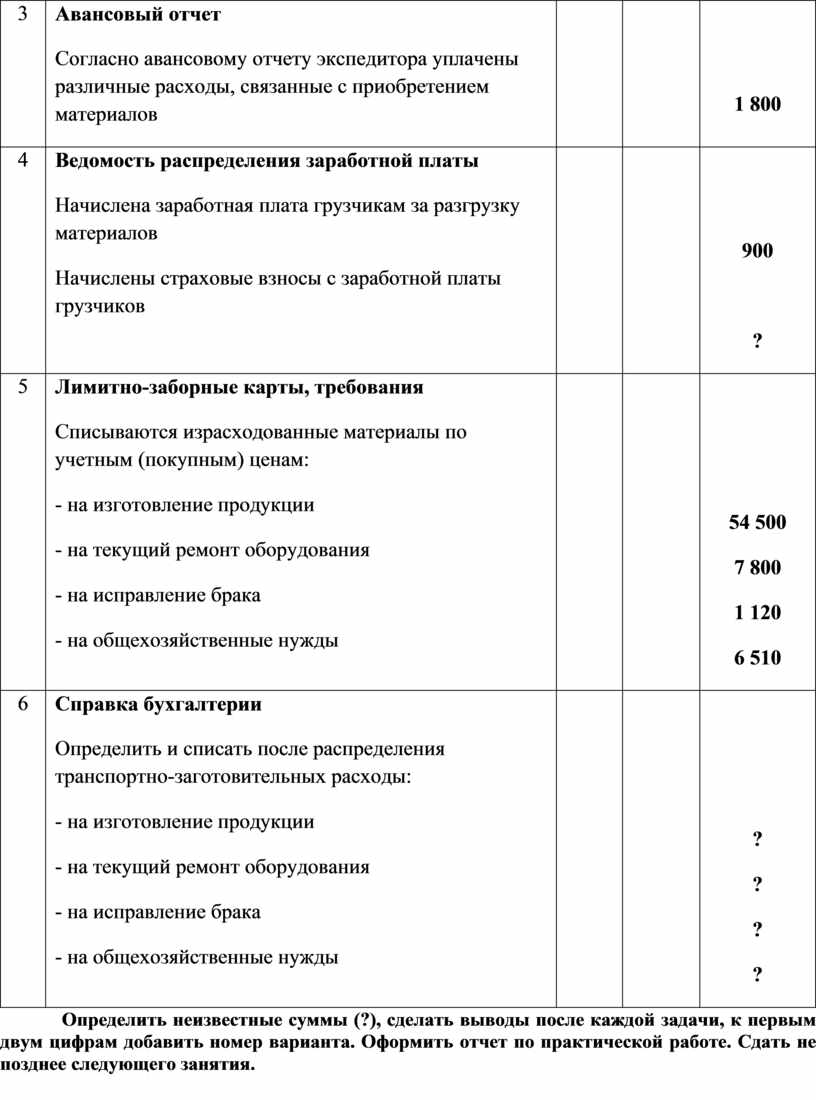

3 |

Авансовый отчет Согласно авансовому отчету экспедитора уплачены различные расходы, связанные с приобретением материалов |

|

|

1 800 |

|

4 |

Ведомость распределения заработной платы Начислена заработная плата грузчикам за разгрузку материалов Начислены страховые взносы с заработной платы грузчиков |

|

|

900

? |

|

5 |

Лимитно-заборные карты, требования Списываются израсходованные материалы по учетным (покупным) ценам: - на изготовление продукции - на текущий ремонт оборудования - на исправление брака - на общехозяйственные нужды |

|

|

54 500 7 800 1 120 6 510 |

|

6 |

Справка бухгалтерии Определить и списать после распределения транспортно-заготовительных расходы: - на изготовление продукции - на текущий ремонт оборудования - на исправление брака - на общехозяйственные нужды |

|

|

? ? ? ? |

Определить неизвестные суммы (?), сделать выводы после каждой задачи, к первым двум цифрам добавить номер варианта. Оформить отчет по практической работе. Сдать не позднее следующего занятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.