Поделиться

Практическое занятие 21

1. Тема: «Алгоритм определения степени неплатежеспособности предприятия».

2. Цель занятия: ознакомиться с существующими моделями оценки неплатежеспособности на основе диагностики банкротства предприятий, выявить степень их действенности и возможности применения в условиях хозяйствования. Провести расчет согласно предоставленных моделей, используя финансовую отчетность предприятия и проанализировать полученные результаты относительно степени вероятности их банкротства.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практической работе.

5.2. Проанализировать дебиторскую задолженность. Рассчитать соотношение дебиторской и кредиторской задолженности.

5.3. Определить оборачиваемость оборотных средств предприятия.

5.4. Составить отчет.

6. Контрольные вопросы.

6.1. В чем заключается сущность многофакторного дискриминантного анализа?

6.2. Какие существуют модели оценки неплатежеспособности на основе диагностики банкротства предприятия?

6.3. Для чего проводится диагностика банкротства предприятия?

6.4. Методика определения вероятности банкротства на основе модели Альтмана.

6.5. В чем заключается основное преимущество многофакторного дискриминантного анализа перед однофакторным?

6.6. С какой целью используется коэффициент Бивера?

7. Литература.

7.1 Базілінська О.Я. Фінансовий аналіз: теорія та практика: Навчальний посібник для студентів ВУЗів / О.Я. Базілінська. – К.: ЦУЛ, 2009. – 328 с.

7.2. Банк В. Р. Финансовый анализ: учеб. пособие / Банк В. Р., Банк С. В., Тараскина А. В. – М. : Проспект, 2009. – 347 с

7.3. Костырко Р. А. Финансовый анализ: Учеб. пособие / Костырко Р. А. – Харьков : Фактор, 2007. – 784 с

7.4. Фінансовий аналіз : навч. посіб. / [Буряк П.Ю., Васьківська К.В., Ясіновська І.Ф., Пасінович І.І]. – Л. : Вид. Ліга-Прес, 2011. – 308 с.

7.5. Цал-Цалко Ю. С. Фінансовий аналіз: Підручник для студентів вузів / Цал-Цалко Ю. С. – К.: ЦУЛ, 2008. – 566 с.

Методические указания по выполнению практических задач

Одним из важнейших инструментов оценки неплатежеспособности и прогнозирования банкротства предприятий является дискриминантный анализ. В теории и практике в основном различают однофакторный и многофакторный дискриминантный анализ.

В основе однофакторного (одномерного) анализа положено сепаратное исследование отдельных показателей (которые являются составной частью определенной системы показателей) и классификация предприятий по принципу дихотомии.

Общий вывод о качестве финансового состояния предприятия делается на основе анализа соответствия каждого из показателей, которые включены в специально подобранную систему, их предельным значениям. Наиболее известными моделями однофакторного дискриминантного анализа является система показателей Бивера и Вайбеля.

В основе исследований американского экономиста В. Бивера положено 30 наиболее часто применяемых в финансовом анализе показателей. По признаку однородности эти показатели были сгруппированы в шесть групп. Из каждой группы Бивер выбрал по одному наиболее типичному показателю, которые и составили его систему прогнозирования:

Отношение Cash Flow к ссудного капитала.

Отношение чистой прибыли к валюте баланса.

Отношение заемного капитала к валюте баланса.

Отношение оборотных активов к текущим обязательствам.

Отношение рабочего капитала к валюте баланса.

Отношение разности между ожидаемыми денежными поступлениями и текущими обязательствами к расходам предприятия (без амортизации).

С использованием материалов анализа 79 финансово несостоятельных и такого же числа финансово-состоятельных предприятий Бивер разработал шкалу предельных значений для каждого из приведенных показателей для американских предприятий.

В немецкоязычной экономической литературе достаточно распространенной является система показателей Вайбеля. В основе исследований, осуществленных П. Вайбелем в течение 1960-1971 годов положены аналитические материалы по 72 швейцарских предприятиях строительной, металлургической, легкой и часовой отраслей производства, половина из которых была в финансовом кризисе. Классификация предприятий по этой системе предлагается осуществлять с использованием следующих показателей:

• Отношение заемного капитала к валюте баланса.

• Отношение оборотных активов к текущим обязательствам (показатель покрытия).

• Отношение Cash Flow к текущих (краткосрочных) обязательств.

• Отношение разности между ожидаемыми денежными поступлениями и текущими обязательствами к расходам предприятия (без амортизации).

• Отношение среднего остатка кредиторской задолженности к стоимости закупок умноженное на 365.

• Отношение средних остатков производственных запасов к величине затрат на сырье (материалы) умноженное на 365.

Для каждого из приведенных показателей Вайбель построил соответствующие шкалы в виде диаграмм, в которых показана динамика значений показателей в течение пяти лет перед наступлением в одной из групп исследуемых предприятий финансовой несостоятельности. В случае, если значения всех шести показателей анализируемого предприятия находятся в безопасной зоне соответствующей шкалы, то этому субъекту хозяйствования не грозит банкротство. Если же значение больше трех показателей приближается к зоне “больных” предприятий, то анализируемое предприятие считается таким, которому грозит банкротство. Относительно предприятий, в которых менее трех показателей находятся в критической зоне Вайбель рекомендует проводить дополнительный анализ.

Главным спорным моментом однофакторного дискриминантного анализа является то, что значения отдельных показателей может свидетельствовать о положительном развитии предприятия, а других - о неудовлетворительном. Такая ситуация делает невозможным объективное прогнозирование банкротства. Одним из путей решения этой проблемы является применение многофакторного дискриминантного анализа. В процессе анализа подбирается ряд показателей, для каждого из которых определяется вес в так называемой “дискриминантной функцией”. В общем виде, алгоритм линейной многофакторной дикриминантноїй функции можно представить в следующей форме:

Z = a0 + a1x1 + a2x2 + a3x3 + .......+ anxn,

где а1, а2, а3 ......, ап - коэффициенты (веса) дискриминантной функции;

х1, х2, х3......., хп - показатели (переменные) дискриминантной функции.

Величина отдельных весов, характеризует различное влияние отдельных показателей (переменных), на общее финансовое состояние предприятия. Отнесение анализируемого предприятия к группе “больных” или “здоровых” зависит от значения интегрального показателя, который является результатом решения дискриминантной функции, а также от построенной на основе эмпирических данных прямого деления.

Наиболее широкое применение среди методов прогнозирования банкротства получила модель «Z - счета» Е. Альтмана. Индекс, построенный с помощью аппарата мультипликативного дискриминантного анализа и позволяет в первом приближении разделить хозяйственные субъекты на потенциальных банкротов и не банкротов. В общем виде индекс имеет вид:

Z = 3,107·К1 + 0,995·К2 + 0,42·К3 + 0,847·К4 + 0,717·К5,

где К1 – отношение прибыли до уплаты процентов к активам;

К2 – отношение выручки к активам;

К3 – отношение балансовой стоимости собственного капитала к привлеченного;

К4 – отношение реинвестированной прибыли к активам;

К5 – отношение собственных оборотных средств к активам.

При значении показателя, большем по 1,23 – финансовое состояние является устойчивым, а при меньшем 1,23 – неустойчивым.

Исходя из того, что предприятие характеризуется как текущей платежеспособностью, так и консервативной моделью финансирования деятельности (активы сформированы преимущественно за счет собственного капитала) на протяжении всего периода исследования интегральное значение Z, что по нормативам должно быть больше 1,23, значительным образом превышало предельную черту.

Таблица 21.1 - Оценка неплатежеспособности по модели «Z - счета» Е. Альтмана

|

Показатели |

базовый год |

отчетный год |

Отклонение (+,-) |

|

Отношение прибыли до уплаты процентов к активам |

|

|

|

|

Отношение выручки к активам |

|

|

|

|

Отношение балансовой стоимости собственного капитала к привлеченного |

|

|

|

|

Отношение реинвестированной прибыли к активам |

|

|

|

|

Отношение собственных оборотных средств к активам |

|

|

|

|

Z - счет |

|

|

|

Вывод:________________________

Также в зарубежных странах используется модель Лиса:

Z = 0,063·К1 + 0,092·К2 + 0,057·К3 + 0,001·К4,

где К1 – отношение оборотных активов к сумме всех активов;

К2 – отношение прибыли от реализации к сумме активов;

К3 – отношение нераспределенной прибыли к сумме активов;

К4 – отношение стоимости собственного капитала к привлеченного.

Критическое значение показателя – 0,037.

Таблица 21.2 - Оценка неплатежеспособности по модели Лиса

|

Показатели |

базовый год |

отчетный год |

Отклонение (+,-) |

|

Отношение оборотных активов к сумме всех активов |

|

|

|

|

Отношение прибыли от реализации к сумме активов |

|

|

|

|

Отношение нераспределенной прибыли к сумме активов |

|

|

|

|

Отношение стоимости собственного капитала к привлеченного |

|

|

|

Вывод:________________________

Модель Таффлера состоит из четырех факторов, два из которых представляют показатели рентабельности, а другие характеризуют, соответственно, платежеспособность и долю краткосрочных займов в общей стоимости капитала:

Z = 0,53·К1 + 0,13·К2 + 0,18·К3 + 0,16·К4,

где К1 – отношение прибыли от реализации к краткосрочным обязательствам;

К2 – отношение оборотных активов к обязательствам;

К3 – отношение краткосрочных обязательств к сумме активов;

К4 – отношение выручки к активам.

Если Z > 0,3 – хорошие долгосрочные перспективы, при Z < 0,2 - вероятность банкротства.

Таблица 21.3 - Оценка неплатежеспособности по модели Таффлера

|

Показатели |

базовый год |

отчетный год |

Отклонение (+,-) |

|

Отношение прибыли от реализации к краткосрочным обязательствам |

|

|

|

|

Отношение оборотных активов к обязательствам |

|

|

|

|

Отношение краткосрочных обязательств к сумме активов |

|

|

|

|

Отношение выручки к активам |

|

|

|

|

Z |

|

|

|

Вывод: ______________________________

Модель, разработанная при Иркутской государственной экономической академии:

Z = 8,38 К1 + К2 + 0,054К3 + 0,63 К4,

где Z – показатель риска банкротства предприятия;

К1 – удельный вес оборотных активов;

К2 – рентабельность собственного капитала;

К3 – отношение выручки к активам;

К4 – рентабельность хозяйственной деятельности.

Вероятность банкротства предприятия в зависимости от значения Z, приведена в табл. 21.5.

Таблица 21.5 - Вероятность банкротства в зависимости от значения показателя R

|

Значение Z |

Вероятность банкротства, % |

|

Менше 0 |

Максимальная (90 - 100) |

|

0 - 0,18 |

Высокая (30 - 80) |

|

0,18 - 0,32 |

Середняя (35 - 50) |

|

0,32 - 0,42 |

Низкая (15 - 20) |

|

Больше 0,42 |

Минимальная (до 10) |

Таблица 21.6 - Оценка неплатежеспособности по модели Иркутской государственной экономической академии

|

Показатели |

базовый год |

отчетный год |

Отклонение (+,-) |

|

Удельный вес оборотных активов |

|

|

|

|

Рентабельность собственного капитала |

|

|

|

|

Отношение выручки к активам |

|

|

|

|

Рентабельность хозяйственной деятельности |

|

|

|

|

Z |

|

|

|

Вывод:__________________________

Модель диагностики банкротства Сайфулина-Кадыкова имеет вид:

Z = 2·К1 + 0,1·К2 + 0,08·К3 + 0,45·К4 + 1,0 К5,

где К1 – отношение собственного оборотного капитала и производственных запасов;

К2 – отношение оборотных активов к обязательствам;

К3 – отношение выручки к среднегодовой сумме активов;

К4 – отношение прибыли от реализации к выручке;

К5 – отношение чистой прибыли к собственному капиталу.

Если Z < 1, то предприятие имеет неудовлетворительное финансовое положение. При Z 1 – финансовое положение удовлетворительное.

Таблица 21.7 - Оценка неплатежеспособности по модели Сайфулина – Кадыкова

|

Показатели |

базовый год |

отчетный год |

Отклонение (+,-) |

|

Отношение собственного оборотного капитала к производственным запасам |

|

|

|

|

Отношение оборотных активов к обязательствам |

|

|

|

|

Отношение выручки к среднегодовой сумме активов |

|

|

|

|

Отношение прибыли от реализации к выручке |

|

|

|

|

Отношение чистой прибыли к собственному капиталу |

|

|

|

|

Z |

|

|

|

Взвод: _________________________

Модель Сєдлова И.В., которая была разработана специально для сельскохозяйственных товаропроизводителей, акцентируется показателями рентабельности, исходя из того, что прибыль является главной целью деятельности предприятия, и показателей финансовой устойчивости, а именно обеспеченностью собственными оборотными средствами, обеспечивающих непрерывность деятельности предприятия (является актуальным для отрасли сельскохозяйственного функционирования в условиях ограниченности собственных оборотных средств), и уровнем маневренности оборотного капитала. Эта модель базируется на правиле:

Z=0,495К1+0,499К2+0,509К3-0,738К4-0,02К5-0,902К6-0,102К7,

где К1 - коэффициент менеджмента (отношение выручки от реализации к текущим обязательствам);

К2 – отношение собственного оборотного капитала к активам;

К3 – отношение нераспределенной прибыли к сумме активов;

К4 – отношение чистой прибыли к сумме активов;

К5 – коэффициент обеспеченности собственным оборотным капиталом;

К6 – рентабельность продаж;

К7 – коэффициент маневренности.

Интерпретация полученных значений осуществляется таким образом:

0,667 < Z < 0,999 - вероятность банкротства высокая;

0,334 < Z < 0,667 - вероятность банкротства средняя;

Z < 0,334 - вероятность банкротства низкая.

Таблица 21.8 - Оценка неплатежеспособности по модели Сєдлова И.В.

|

Показатели |

базовый год |

отчетный год |

Отклонение (+,-) |

|

Коэффициент менеджмента |

|

|

|

|

Отношение собственного оборотного капитала к активам |

|

|

|

|

Отношение нераспределенной прибыли к сумме активов |

|

|

|

|

Отношение чистой прибыли к сумме активов |

|

|

|

|

Коэффициент обеспеченности собственным оборотным капиталом |

|

|

|

|

Рентабельность продаж |

|

|

|

|

Коэффициент маневренности |

|

|

|

|

Z |

|

|

|

Взвод: _______________________

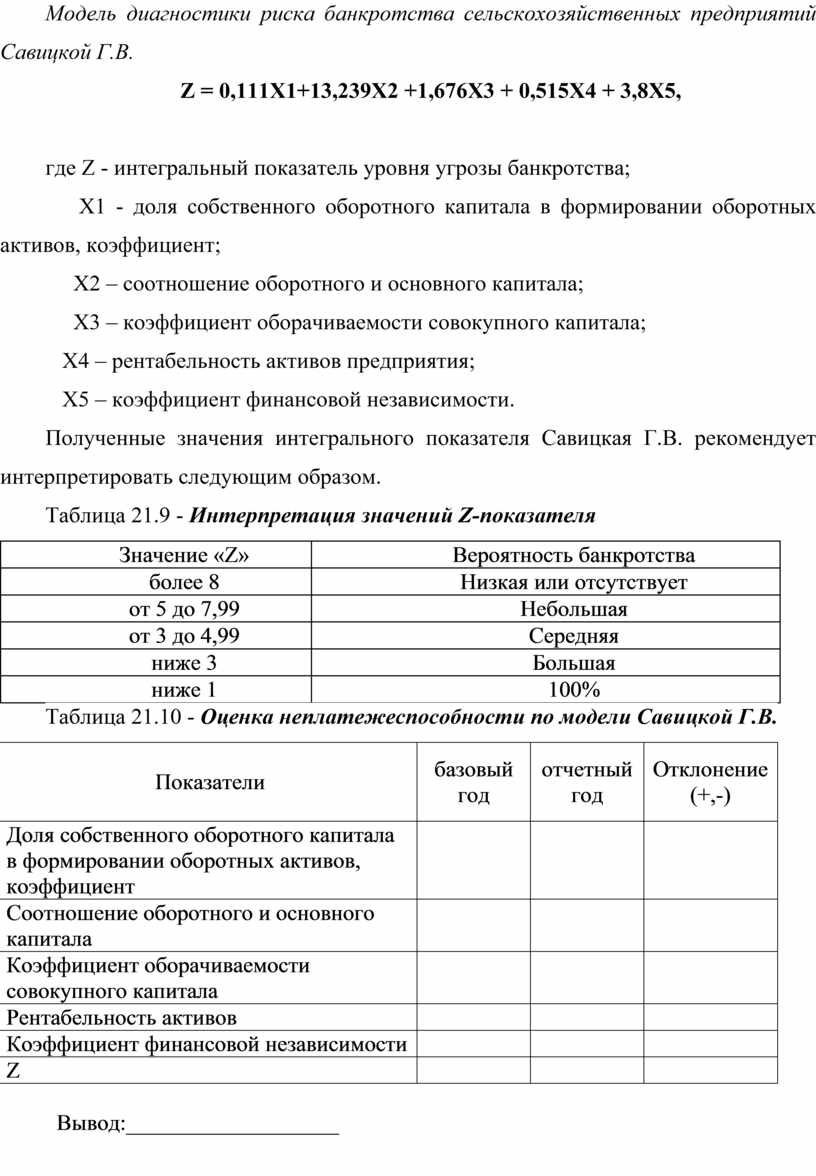

Модель диагностики риска банкротства сельскохозяйственных предприятий Савицкой Г.В.

Z = 0,111X1+13,239X2 +1,676X3 + 0,515X4 + 3,8Х5,

где Z - интегральный показатель уровня угрозы банкротства;

Х1 - доля собственного оборотного капитала в формировании оборотных активов, коэффициент;

Х2 – соотношение оборотного и основного капитала;

Х3 – коэффициент оборачиваемости совокупного капитала;

Х4 – рентабельность активов предприятия;

Х5 – коэффициент финансовой независимости.

Полученные значения интегрального показателя Савицкая Г.В. рекомендует интерпретировать следующим образом.

Таблица 21.9 - Интерпретация значений Z-показателя

|

Значение «Z» |

Вероятность банкротства |

|

более 8 |

Низкая или отсутствует |

|

от 5 до 7,99 |

Небольшая |

|

от 3 до 4,99 |

Середняя |

|

ниже 3 |

Большая |

|

ниже 1 |

100% |

Таблица 21.10 - Оценка неплатежеспособности по модели Савицкой Г.В.

|

Показатели |

базовый год |

отчетный год |

Отклонение (+,-) |

|

Доля собственного оборотного капитала в формировании оборотных активов, коэффициент |

|

|

|

|

Соотношение оборотного и основного капитала |

|

|

|

|

Коэффициент оборачиваемости совокупного капитала |

|

|

|

|

Рентабельность активов |

|

|

|

|

Коэффициент финансовой независимости |

|

|

|

|

Z |

|

|

|

Вывод:___________________

Практические задания

Задача 21.1.

На основе финансовой отчетности предприятия (форма 1 «Баланс», форма 2 «Отчет о финансовых результатах», форма 3 «Отчет о движении денежных средств», форма 4 «Отчет о собственном капитале») оценить степень вероятности его банкротства предприятия, используя модели Альтмана, Лиса, Сайфулина-Кадыкова, Терещенко, Сєдлова, Савицкой, модель, разработанную при Иркутской государственной экономической академии. Результаты оформить в виде таблиц и сделать выводы относительно пригодности моделей для условий хозяйствования предприятий ДНР.

В соответствии с Законом Украины «О восстановлении платежеспособности должника или признании его банкротом» от 14.05.92 г. № 2343-ХП (далее - Закон о банкротстве) под банкротством понимают признанную судом неспособность должника восстановить свою платежеспособность и удовлетворить признанные судом требования кредиторов только посредством применения ликвидационной процедуры.

Диагностика банкротства представляет собой систему целевого финансового анализа, направленного на выявление параметров кризисного развития предприятия, генерирующих угрозу его банкротства в предстоящем периоде. Существует множество методик проведения диагностики банкротства, отличающихся объектами наблюдения, этапами проведения анализа, масштабами исследования, а также набором показателей, при помощи которых производится анализ.

В настоящее время государственными органами разработан документ, в котором, по сути, изложен новый подход к методике диагностики банкротства украинских предприятий. Это - Методические рекомендации по выявлению признаков неплатежеспособности предприятия и признаков действий по сокрытию банкротства, фиктивного банкротства или доведения до банкротства, утвержденные приказом Минэкономики Украины от 17.01.2001 г. №10 (далее - Методические рекомендации, см. приложение 7). Методика проведения диагностики банкротства, изложенная в нем, максимально учитывает требовании Закона о банкротстве в отношении последующих действий должника в случае, если его финансовому состоянию присущи признаками неплатежеспособности.

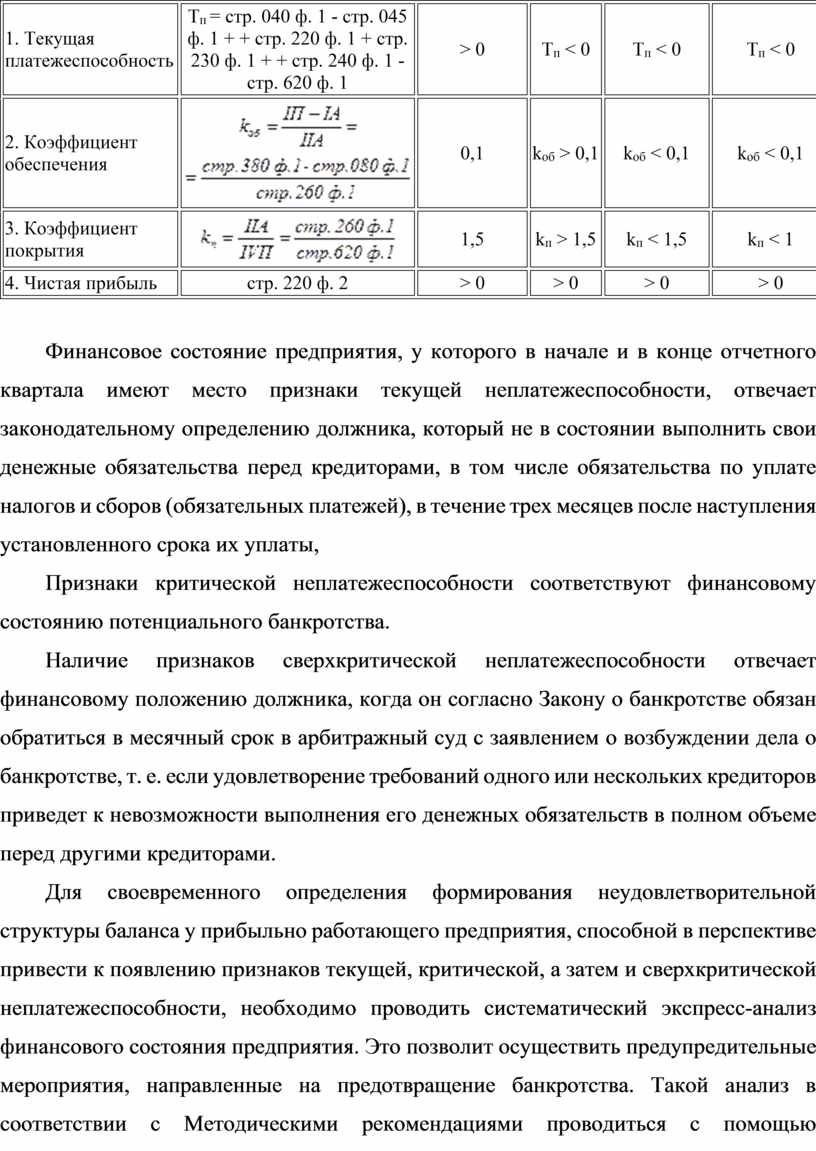

Методические рекомендации различают три степени неплатежеспособности предприятия: толкущую, критическую и сверхкритическую неплатежеспособность.

Для того чтобы определить, признаки какой неплатежеспособности, характеризуют финансовое состояние предприятия, рассчитывают следующие показатели:

1) текущей платежеспособности;

2) коэффициент обеспечения собственными средствами;

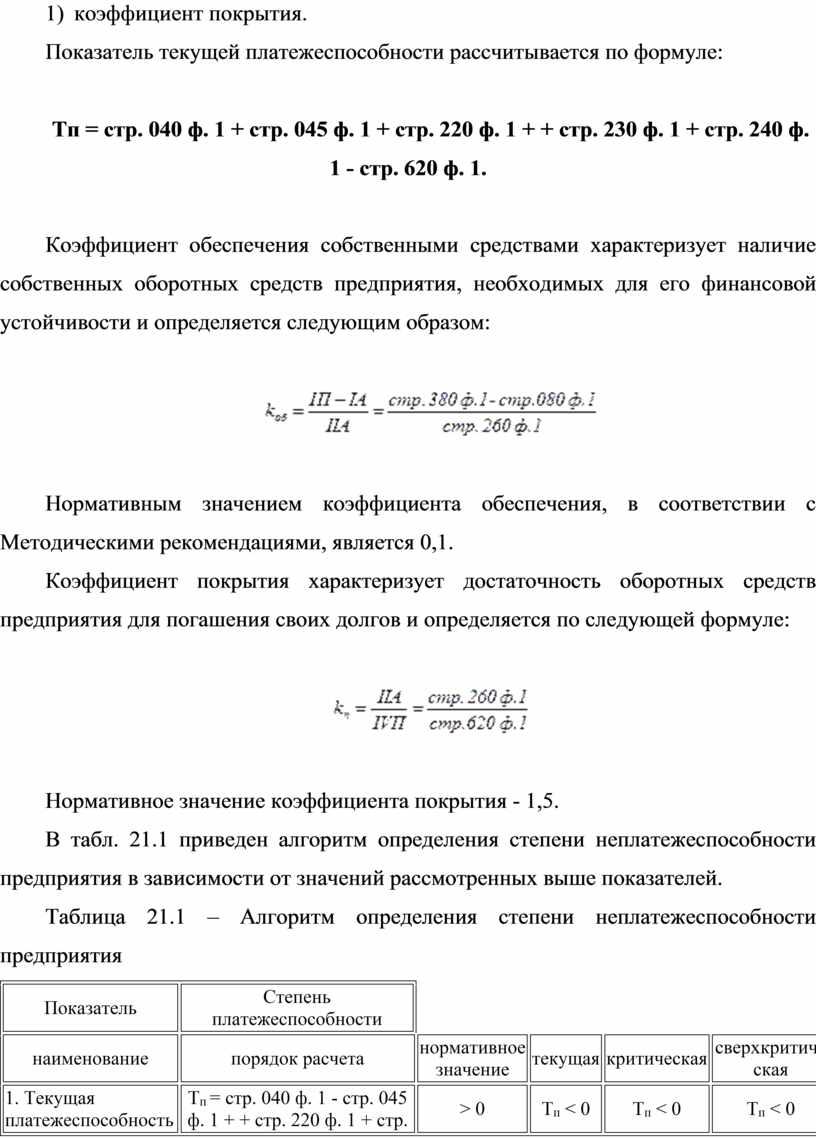

3) коэффициент покрытия.

Показатель текущей платежеспособности рассчитывается по формуле:

Тп = стр. 040 ф. 1 + стр. 045 ф. 1 + стр. 220 ф. 1 + + стр. 230 ф. 1 + стр. 240 ф. 1 - стр. 620 ф. 1.

Коэффициент обеспечения собственными средствами характеризует наличие собственных оборотных средств предприятия, необходимых для его финансовой устойчивости и определяется следующим образом:

![]()

Нормативным значением коэффициента обеспечения, в соответствии с Методическими рекомендациями, является 0,1.

Коэффициент покрытия характеризует достаточность оборотных средств предприятия для погашения своих долгов и определяется по следующей формуле:

![]()

Нормативное значение коэффициента покрытия - 1,5.

В табл. 21.1 приведен алгоритм определения степени неплатежеспособности предприятия в зависимости от значений рассмотренных выше показателей.

Таблица 21.1 – Алгоритм определения степени неплатежеспособности предприятия

|

Показатель |

Степень платежеспособности |

|

|||

|

наименование |

порядок расчета |

нормативное значение |

текущая |

критическая |

сверхкритическая |

|

1. Текущая платежеспособность |

Тп = стр. 040 ф. 1 - стр. 045 ф. 1 + + стр. 220 ф. 1 + стр. 230 ф. 1 + + стр. 240 ф. 1 - стр. 620 ф. 1 |

> 0 |

Тп < 0 |

Тп < 0 |

Тп < 0 |

|

2. Коэффициент обеспечения |

|

0,1 |

kоб > 0,1 |

kоб < 0,1 |

kоб < 0,1 |

|

3. Коэффициент покрытия |

|

1,5 |

kп > 1,5 |

kп < 1,5 |

kп < 1 |

|

4. Чистая прибыль |

стр. 220 ф. 2 |

> 0 |

> 0 |

> 0 |

> 0 |

Финансовое состояние предприятия, у которого в начале и в конце отчетного квартала имеют место признаки текущей неплатежеспособности, отвечает законодательному определению должника, который не в состоянии выполнить свои денежные обязательства перед кредиторами, в том числе обязательства по уплате налогов и сборов (обязательных платежей), в течение трех месяцев после наступления установленного срока их уплаты,

Признаки критической неплатежеспособности соответствуют финансовому состоянию потенциального банкротства.

Наличие признаков сверхкритической неплатежеспособности отвечает финансовому положению должника, когда он согласно Закону о банкротстве обязан обратиться в месячный срок в арбитражный суд с заявлением о возбуждении дела о банкротстве, т. е. если удовлетворение требований одного или нескольких кредиторов приведет к невозможности выполнения его денежных обязательств в полном объеме перед другими кредиторами.

Для своевременного определения формирования неудовлетворительной структуры баланса у прибыльно работающего предприятия, способной в перспективе привести к появлению признаков текущей, критической, а затем и сверхкритической неплатежеспособности, необходимо проводить систематический экспресс-анализ финансового состояния предприятия. Это позволит осуществить предупредительные мероприятия, направленные на предотвращение банкротства. Такой анализ в соответствии с Методическими рекомендациями проводиться с помощью коэффициента Бивера, который рассчитывается следующим образом:

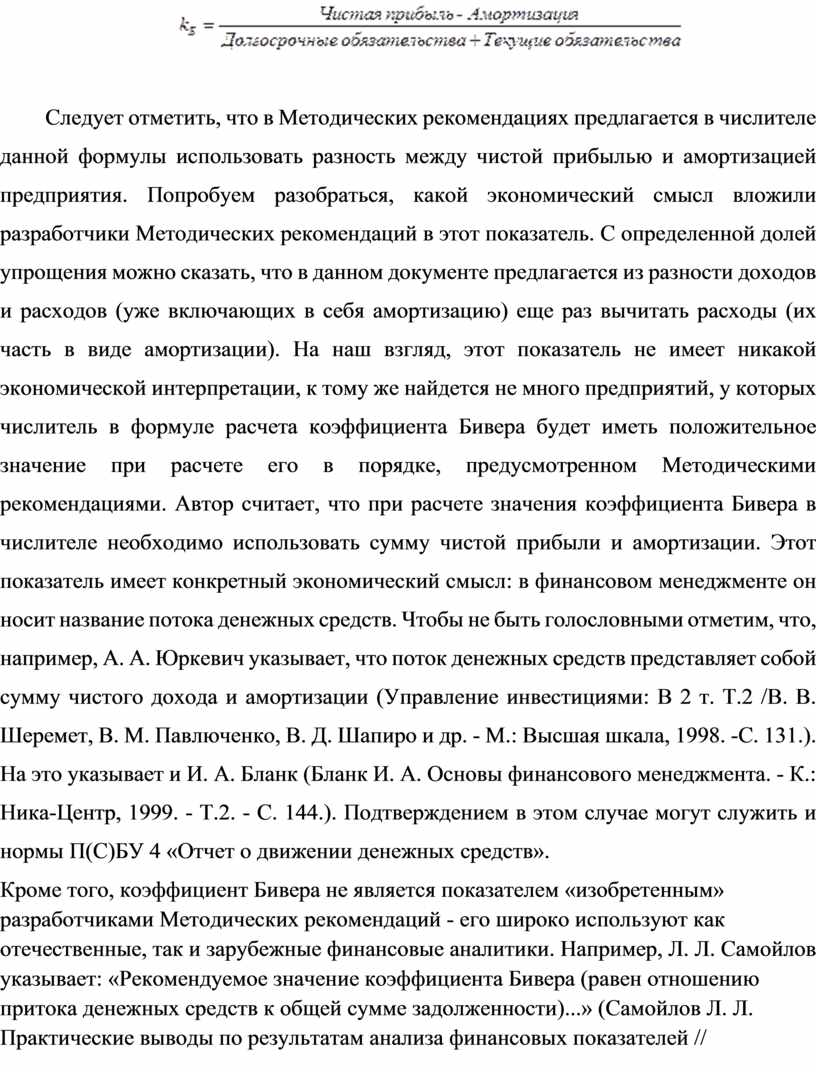

![]()

Следует отметить, что в Методических рекомендациях предлагается в числителе данной формулы использовать разность между чистой прибылью и амортизацией предприятия. Попробуем разобраться, какой экономический смысл вложили разработчики Методических рекомендаций в этот показатель. С определенной долей упрощения можно сказать, что в данном документе предлагается из разности доходов и расходов (уже включающих в себя амортизацию) еще раз вычитать расходы (их часть в виде амортизации). На наш взгляд, этот показатель не имеет никакой экономической интерпретации, к тому же найдется не много предприятий, у которых числитель в формуле расчета коэффициента Бивера будет иметь положительное значение при расчете его в порядке, предусмотренном Методическими рекомендациями. Автор считает, что при расчете значения коэффициента Бивера в числителе необходимо использовать сумму чистой прибыли и амортизации. Этот показатель имеет конкретный экономический смысл: в финансовом менеджменте он носит название потока денежных средств. Чтобы не быть голословными отметим, что, например, А. А. Юркевич указывает, что поток денежных средств представляет собой сумму чистого дохода и амортизации (Управление инвестициями: В 2 т. Т.2 /В. В. Шеремет, В. М. Павлюченко, В. Д. Шапиро и др. - М.: Высшая шкала, 1998. -С. 131.). На это указывает и И. А. Бланк (Бланк И. А. Основы финансового менеджмента. - К.: Ника-Центр, 1999. - Т.2. - С. 144.). Подтверждением в этом случае могут служить и нормы П(С)БУ 4 «Отчет о движении денежных средств».

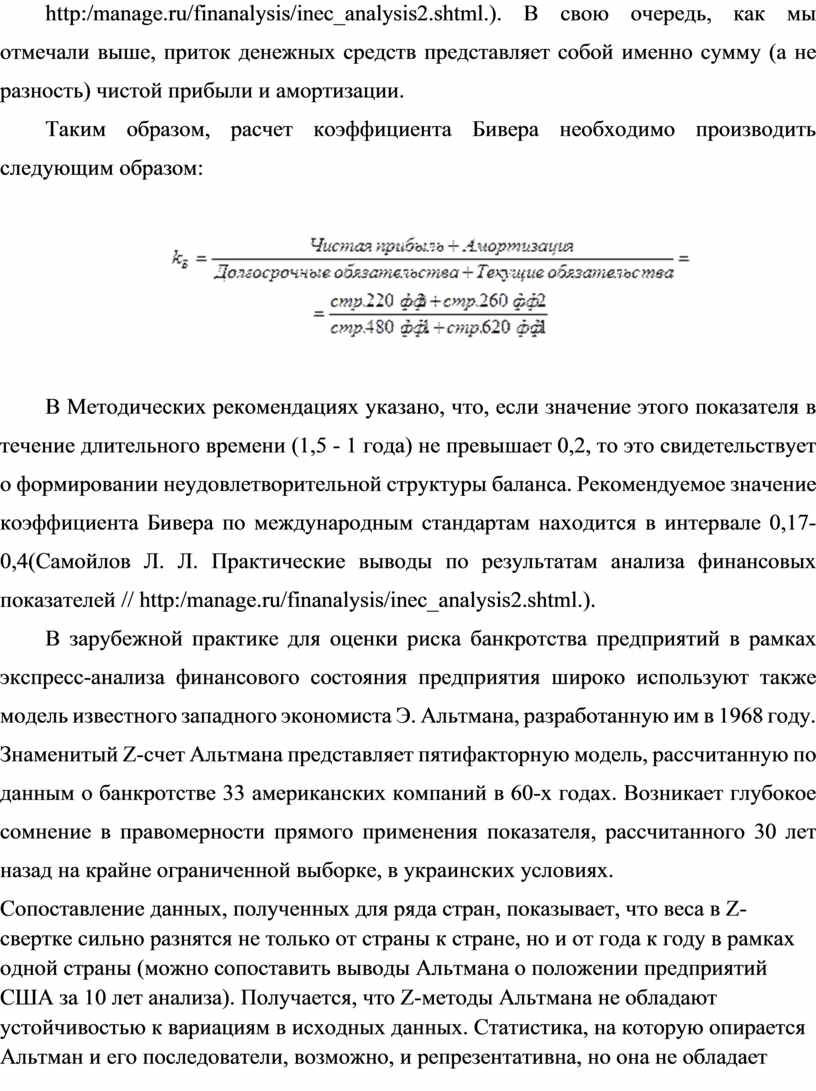

Кроме того, коэффициент Бивера не является показателем «изобретенным» разработчиками Методических рекомендаций - его широко используют как отечественные, так и зарубежные финансовые аналитики. Например, Л. Л. Самойлов указывает: «Рекомендуемое значение коэффициента Бивера (равен отношению притока денежных средств к общей сумме задолженности)...» (Самойлов Л. Л. Практические выводы по результатам анализа финансовых показателей // http:/manage.ru/finanalysis/inec_analysis2.shtml.). В свою очередь, как мы отмечали выше, приток денежных средств представляет собой именно сумму (а не разность) чистой прибыли и амортизации.

Таким образом, расчет коэффициента Бивера необходимо производить следующим образом:

В Методических рекомендациях указано, что, если значение этого показателя в течение длительного времени (1,5 - 1 года) не превышает 0,2, то это свидетельствует о формировании неудовлетворительной структуры баланса. Рекомендуемое значение коэффициента Бивера по международным стандартам находится в интервале 0,17- 0,4(Самойлов Л. Л. Практические выводы по результатам анализа финансовых показателей // http:/manage.ru/finanalysis/inec_analysis2.shtml.).

В зарубежной практике для оценки риска банкротства предприятий в рамках экспресс-анализа финансового состояния предприятия широко используют также модель известного западного экономиста Э. Альтмана, разработанную им в 1968 году. Знаменитый Z-счет Альтмана представляет пятифакторную модель, рассчитанную по данным о банкротстве 33 американских компаний в 60-х годах. Возникает глубокое сомнение в правомерности прямого применения показателя, рассчитанного 30 лет назад на крайне ограниченной выборке, в украинских условиях.

Сопоставление данных, полученных для ряда стран, показывает, что веса в Z-свертке сильно разнятся не только от страны к стране, но и от года к году в рамках одной страны (можно сопоставить выводы Альтмана о положении предприятий США за 10 лет анализа). Получается, что Z-методы Альтмана не обладают устойчивостью к вариациям в исходных данных. Статистика, на которую опирается Альтман и его последователи, возможно, и репрезентативна, но она не обладает важным свойством статистической однородности выборки событий. Иными словами, подход Альтмана можно применять только как вспомогательный инструмент при диагностике, прогнозировании банкротства. Следовательно, конечные выводы должны делаться только после полного анализа показателей, характеризующих финансово-хозяйственную деятельность предприятия.

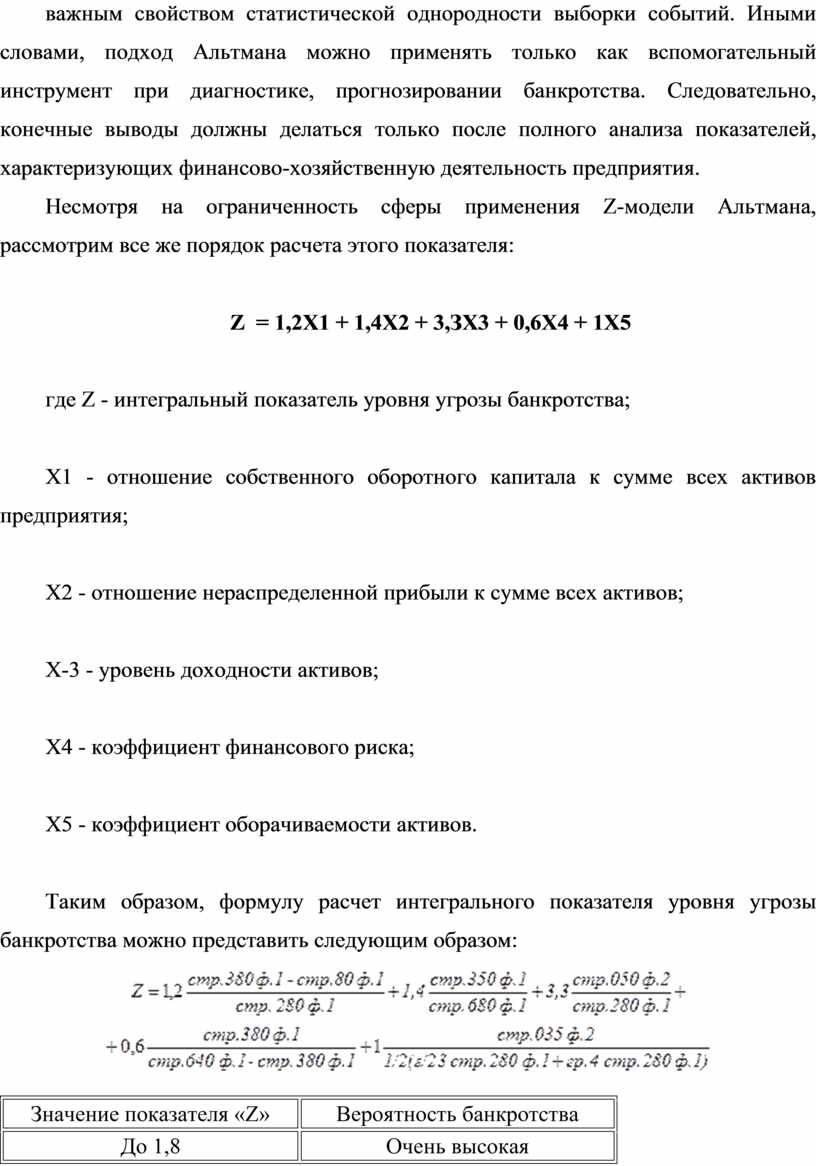

Несмотря на ограниченность сферы применения Z-модели Альтмана, рассмотрим все же порядок расчета этого показателя:

Z = 1,2Х1 + 1,4Х2 + 3,ЗХ3 + 0,6Х4 + 1X5

где Z - интегральный показатель уровня угрозы банкротства;

X1 - отношение собственного оборотного капитала к сумме всех активов предприятия;

Х2 - отношение нераспределенной прибыли к сумме всех активов;

Х3 - уровень доходности активов;

Х4 - коэффициент финансового риска;

Х5 - коэффициент оборачиваемости активов.

Таким образом, формулу расчет интегрального показателя уровня угрозы банкротства можно представить следующим образом:

|

Значение показателя «Z» |

Вероятность банкротства |

|

До 1,8 |

Очень высокая |

|

1,81-2,7 |

Высокая |

|

2,71-2,99 |

Возможная |

|

3 и выше |

Очень низкая |

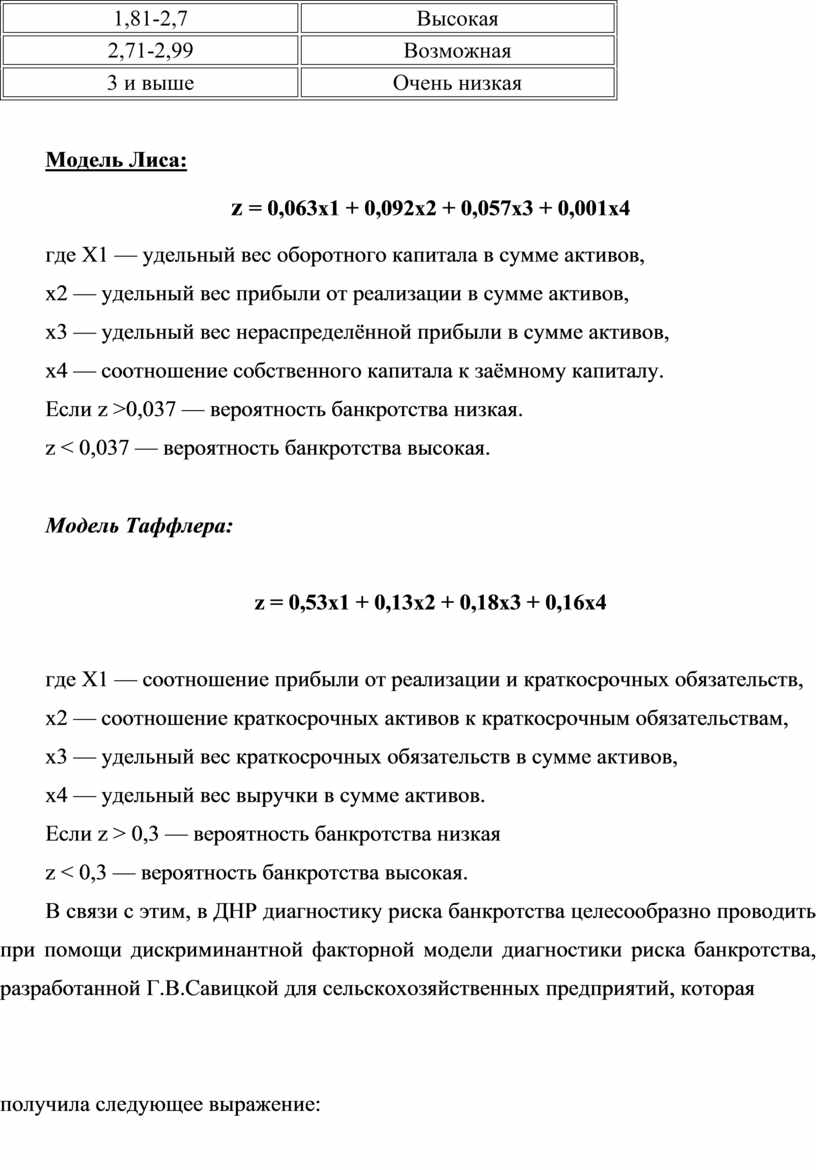

Модель Лиса:

z = 0,063х1 + 0,092х2 + 0,057х3 + 0,001x4

где X1 — удельный вес оборотного капитала в сумме активов,

х2 — удельный вес прибыли от реализации в сумме активов,

х3 — удельный вес нераспределённой прибыли в сумме активов,

х4 — соотношение собственного капитала к заёмному капиталу.

Если z >0,037 — вероятность банкротства низкая.

z < 0,037 — вероятность банкротства высокая.

Модель Таффлера:

z = 0,53x1 + 0,13х2 + 0,18х3 + 0,16х4

где X1 — соотношение прибыли от реализации и краткосрочных обязательств,

х2 — соотношение краткосрочных активов к краткосрочным обязательствам,

х3 — удельный вес краткосрочных обязательств в сумме активов,

х4 — удельный вес выручки в сумме активов.

Если z > 0,3 — вероятность банкротства низкая

z < 0,3 — вероятность банкротства высокая.

В связи с этим, в ДНР диагностику риска банкротства целесообразно проводить при помощи дискриминантной факторной модели диагностики риска банкротства, разработанной Г.В.Савицкой для сельскохозяйственных предприятий, которая

получила следующее выражение:

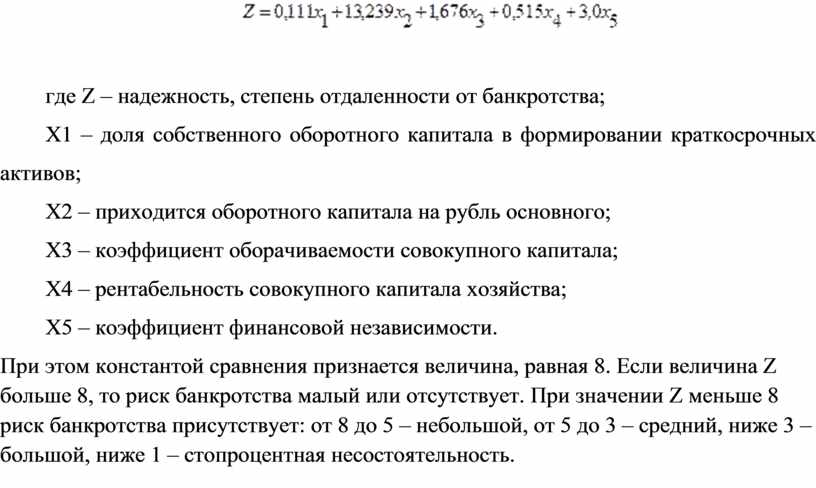

![]()

где Z – надежность, степень отдаленности от банкротства;

Х1 – доля собственного оборотного капитала в формировании краткосрочных активов;

Х2 – приходится оборотного капитала на рубль основного;

Х3 – коэффициент оборачиваемости совокупного капитала;

Х4 – рентабельность совокупного капитала хозяйства;

Х5 – коэффициент финансовой независимости.

При этом константой сравнения признается величина, равная 8. Если величина Z больше 8, то риск банкротства малый или отсутствует. При значении Z меньше 8 риск банкротства присутствует: от 8 до 5 – небольшой, от 5 до 3 – средний, ниже 3 – большой, ниже 1 – стопроцентная несостоятельность.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.