Поделиться

Практична робота

Тема 7. ОЦІНЮВАННЯ І КАЛЬКУЛЯЦІЯ В СИСТЕМІ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Мета практичного заняття. Засвоїти сутність оцінювання та калькуляції в системі бухгалтерського обліку.

7.1. Основні питання для обговорення

1.Сутність та значення вартісної оцінки

2. Ціна як грошове вираження вартості, види цін.

3. Основні вимоги до оцінки.

4. Види оцінок.

5. Бази оцінок.

6. Об’єкти калькулювання.

7. Економічні елементи витрат.

8. Класифікація витрат за ознаками.

9. Класифікації видів калькуляцій.

10. Методи калькулювання собівартості продукції.

7.2.Тести

1. Який з елементів методу бухгалтерського обліку використовують для визначення собівартості виготовленої продукції: а) інвентаризація; б) калькуляція; в) оцінка; г) рахунки.

21

2. Функція оцінки - це: а) сфера використання практичних результатів проведеної оцінки; б) сфера використання фактичних результатів проведеної оцінки; в) сфера використання теоретичних результатів проведеної оцінки; г) всі відповіді правильні.

3. Для узагальненого відображення засобів підприємства, джерел їх утворення, процесів і результатів діяльності застосовується: а) кількісний вимірник; б) натуральний вимірник; в) грошовий вимірник; г) трудовий вимірник; д) якісний вимірник.

4. Переоцінка в бухгалтерському обліку буває: а) об'єктивна і суб'єктивна; б) індивідуальна і агрегатна; в) уцінка і дооцінка; г) номінальна і фіксована.

5. Операції, зафіксовані в документах, отримують грошове вираження за допомогою: а) оцінки і документування; б) оцінки та інвентаризації; в) оцінки і подвійного запису; г) оцінки і калькуляції.

6. Оцінка – це: а) процес усвідомлення позитивної чи негативної значимості будь-яких господарських явищ, результатів праці, форм виробничо-трудової діяльності, матеріальних вчинків, здобутків господарювання для задоволення людських потреб, інтересів, цілей суб'єкта; б) представлення розмірів господарських засобів, їх джерел і результатів господарських процесів

в грошовому вимірнику; в) спосіб вираження в єдиній грошовій формі господарських засобів та процесів; г) всі відповіді правильні.

7. Натуральні вимірники призначені для: а) визначення кількості витраченої праці; б) одержання відомостей про господарські засоби і процеси

в їх натуральному вираженні; в) узагальненого відображення засобів підприємства, джерел утворення, процесів і результатів діяльності; г) всі відповіді правильні.

8. Під єдністю оцінки розуміється: а) об'єктивна відповідність грошового виразу об'єктів обліку їх фактичній величині; б) її однаковість і незмінність протягом тривалого часу на підприємствах всіх форм власності; в) формулювання основного завдання, яке слід вирішити в результаті оцінки; г) всі відповіді правильні.

9. Бухгалтерський облік оперує даними, які обов'язково мають: а) натуральний вираз; б) грошовий вираз; в) натуральний та грошовий вираз.

10. Основні вимоги, що висуваються до оцінки це: а) порівнянність, обачливість, надійність; б) цілеспрямованість, доречність, порівнянність; в) доречність, нейтральність, своєчасність; г) адекватність, єдність, цілеспрямованість.

7.3. Практичні завдання

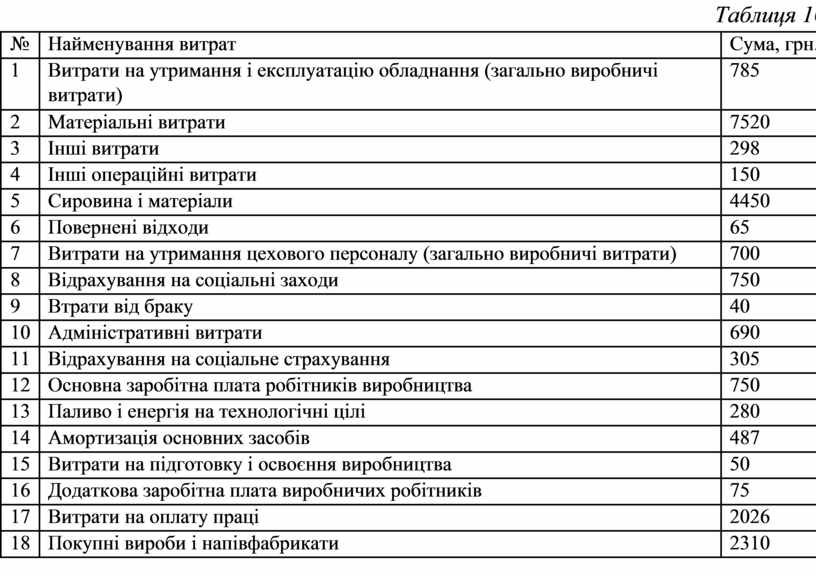

1. На підставі даних (табл. 10) згрупувати витрати на виробництво по економічним елементам і статтям калькуляції. Відобразити суми за синтетичними рахунками.

22

|

|

|

Таблиця 10 |

|

|

|

|

|

|

|

№ |

Найменування витрат |

|

Сума, грн. |

|

|

|

|

|

|

1 |

Витрати на утримання і експлуатацію обладнання (загально виробничі |

|

785 |

|

|

витрати) |

|

|

|

|

|

|

|

|

2 |

Матеріальні витрати |

|

7520 |

|

|

|

|

|

|

3 |

Інші витрати |

|

298 |

|

|

|

|

|

|

4 |

Інші операційні витрати |

|

150 |

|

|

|

|

|

|

5 |

Сировина і матеріали |

|

4450 |

|

|

|

|

|

|

6 |

Повернені відходи |

|

65 |

|

|

|

|

|

|

7 |

Витрати на утримання цехового персоналу (загально виробничі витрати) |

|

700 |

|

|

|

|

|

|

8 |

Відрахування на соціальні заходи |

|

750 |

|

|

|

|

|

|

9 |

Втрати від браку |

|

40 |

|

|

|

|

|

|

10 |

Адміністративні витрати |

|

690 |

|

|

|

|

|

|

11 |

Відрахування на соціальне страхування |

|

305 |

|

|

|

|

|

|

12 |

Основна заробітна плата робітників виробництва |

|

750 |

|

|

|

|

|

|

13 |

Паливо і енергія на технологічні цілі |

|

280 |

|

|

|

|

|

|

14 |

Амортизація основних засобів |

|

487 |

|

|

|

|

|

|

15 |

Витрати на підготовку і освоєння виробництва |

|

50 |

|

|

|

|

|

|

16 |

Додаткова заробітна плата виробничих робітників |

|

75 |

|

|

|

|

|

|

17 |

Витрати на оплату праці |

|

2026 |

|

|

|

|

|

|

18 |

Покупні вироби і напівфабрикати |

|

2310 |

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.