Поделиться

Предмет и объекты организации бухгалтерского учета

Организовать и во времени, и в пространстве функционирования бухгалтерского учета можно только в случае подхода к нему как к определенному виду работ, то есть к деятельности людей. Такой подход основывается на аспектных характеристиках данного вида деятельности.

Формирования предмета бухгалтерского учета имеет два аспекта: технологический и структурный.

ТЕХНОЛОГИЧЕСКИЙ АСПЕКТ

Бухгалтерский учет является выражением внутренней потребности хозяйства как системы, которая под влиянием дальнейшего разделения труда распадается на многочисленные части (элементы). Объединяет эти элементы в совокупность технология учетного, контрольного и аналитического процессов, содержание которых определяется методикой и техникой сбора, хранения, накопления, поиска, передачи и переработки данных. Поэтому процессы учета, контроля и анализа по аналогии с производственных можно рассматривать как технологические. Для организации учетного, контрольного и аналитического процессов очень важно определить основные их элементы.

Поскольку любая технология базируется на производственных операциях, то основу учетной (контрольного или аналитического) процесса составляют соответствующие операции. Учетные, контрольные и аналитические операции - это любые элементарные или сложные действия над данными или информацией с целью получения промежуточных или конечных учетных (контрольных или аналитических) показателей. Операции, характерные для учетной, контрольной или аналитического процесса, разделяют на три вида (категории):

1) механические;

2) перерабатывающие;

3) творческие.

К операциям первому виду относятся поступления документов, передачи их, хранение, регистрация. Среди операций второго вида выделяют группировки, методы логического получения показателя (бухгалтерские проводки, расчетные процедуры контрольного или аналитического характера и т.д.). Операциями третьего вида является составление итоговых данных, пояснительных записок, справок (акты обследования, составление заключений, предложений, рекомендаций и т.д.). На технические операции учетного процесса существенно влияет технический прогресс. Сейчас большинство технических операций уже осуществляется автоматически

Совокупность и последовательность операций формируют технологические фазы, или этапы, а последние, в свою очередь, - технологию учетной, контрольной и аналитического процессов. Каждый технологический процесс как совокупность операций представляет собой систему, которая должна быть упорядочена во времени и пространстве. В этом аспекте учет, контроль и анализ можно рассматривать как систему, которая требует организации.

СТРУКТУРНЫЙ АСПЕКТ

Бухгалтерский учет- это коллективный труд. А любая коллективная работа как совместная деятельность различных исполнителей является системой, которая подлежит благоустройству во времени и пространстве, то есть структурной. Указанный аспект предусматривает формирование системы бухгалтерского учета под влиянием разделения труда, что приводит разбиение единого организма системы на отдельные, качественно своеобразные и самостоятельные части.

В каждом хозяйстве бухгалтерский учет имеет целью выполнять различные задачи, вытекающие из особенностей соответствующих функций ведения хозяйства. Например, в хозяйствах производственного характера (промышленность, сельское хозяйство, строительство, транспорт и т. Д.) Эта задача по учету основных средств, материалов, оплаты труда, издержек производства, калькулирования себестоимости продукции; в условиях предприятия торговли - задача по учету товаров на складах, издержек обращения, основных средств. Эти задачи определяют по топологическим уровнем абстрагирования. Заметим, что структурные подразделения называют по-разному: отделы, группы, сектора, подсистемы, блоки. Однако независимо от названия они каждый раз предметно-замкнутыми самостоятельными структурными подразделениями.

На основе указанных информационных связей бухгалтерский учет как целостная система такое разделение по топологической признаку: средства, материалы, основные средства, расчеты, производство, готовая продукция и ее реализация, затраты на производство, калькулирования себестоимости продукции, ссуды банков, собственные средства и т.д. . Такое разделение позволяет правильно определить соответствующие задачи каждой подсистемы (отдела, сектора), предусматривать организационные модели построения работы соответствующего аппарата.

Каждая составляющая бухгалтерского учета, определенная на основании топологического разделения, состоит из многих элементов. Для этих элементов, как и для бухгалтерского учета в целом, характерно то, что они также имеют кибернетическую строение, присущую каждой кибернетической системе: вход, процесс, выход. Поэтому каждую структурную единицу системы, определенную с помощью топологического разделения, следует также рассматривать как систему независимо от размера. Рассмотрен подход обеспечивает правильное формирование и организацию общей системы, выполнения поставленных перед ней задач, разработку алгоритмов с целью автоматизации.

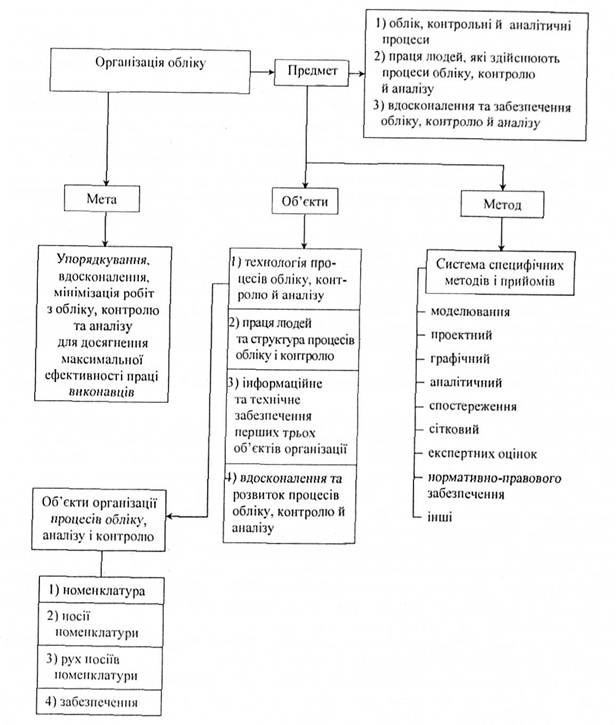

Итак, предмет бухгалтерского учета включает:

- учетная, контрольный и аналитический процессы;

- труд людей, которые осуществляют учет, контроль и анализ;

- обеспечение учета, контроля и анализа.

Под объектом организации понимают предмет (явление или процесс), на который направлено организационная деятельность. Согласно определению организации бухгалтерского учета, контроля и анализа соответствующими объектами могут быть технология учетного, контрольного или аналитического процесса; труд исполнителей; развитие и совершенствование учета, контроля и анализа; организационное, техническое, информационное или какое-то другое обеспечение учета, контроля и анализа.

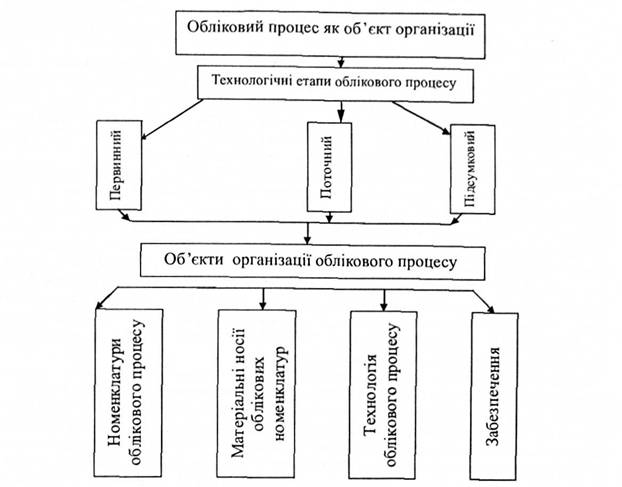

Бухгалтерский учет как определенное направление деятельности людей производит информацию (продукт труда), которая имеет свою технологию изготовления, обусловленную объектом труда, целями и задачами. Центральными составляющими процесса выработки информации является сбор, обработка, передача и выдача информации. Процесс выработки информации как совокупность работ предполагает, с одной стороны, выполнение различных операций, а с другой - различных видов методических и технических приемов. Виды работ, операции, методические и технические приемы в совокупности определяют технологию учета, контроля и анализа, которая должна быть организована как во времени, так и в пространстве. Итак, первым объектом организации является технологический процесс учета.

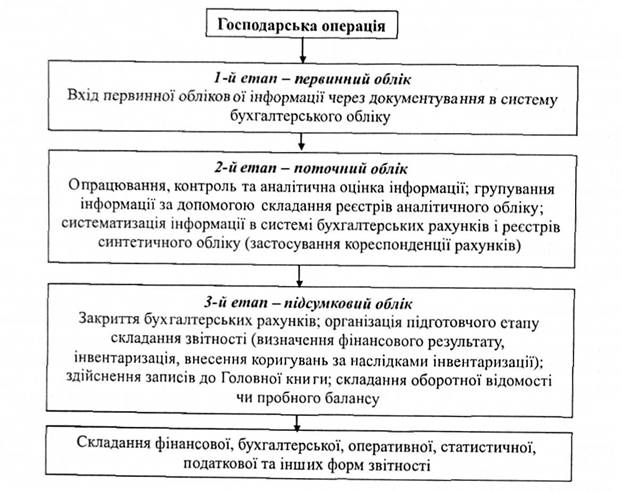

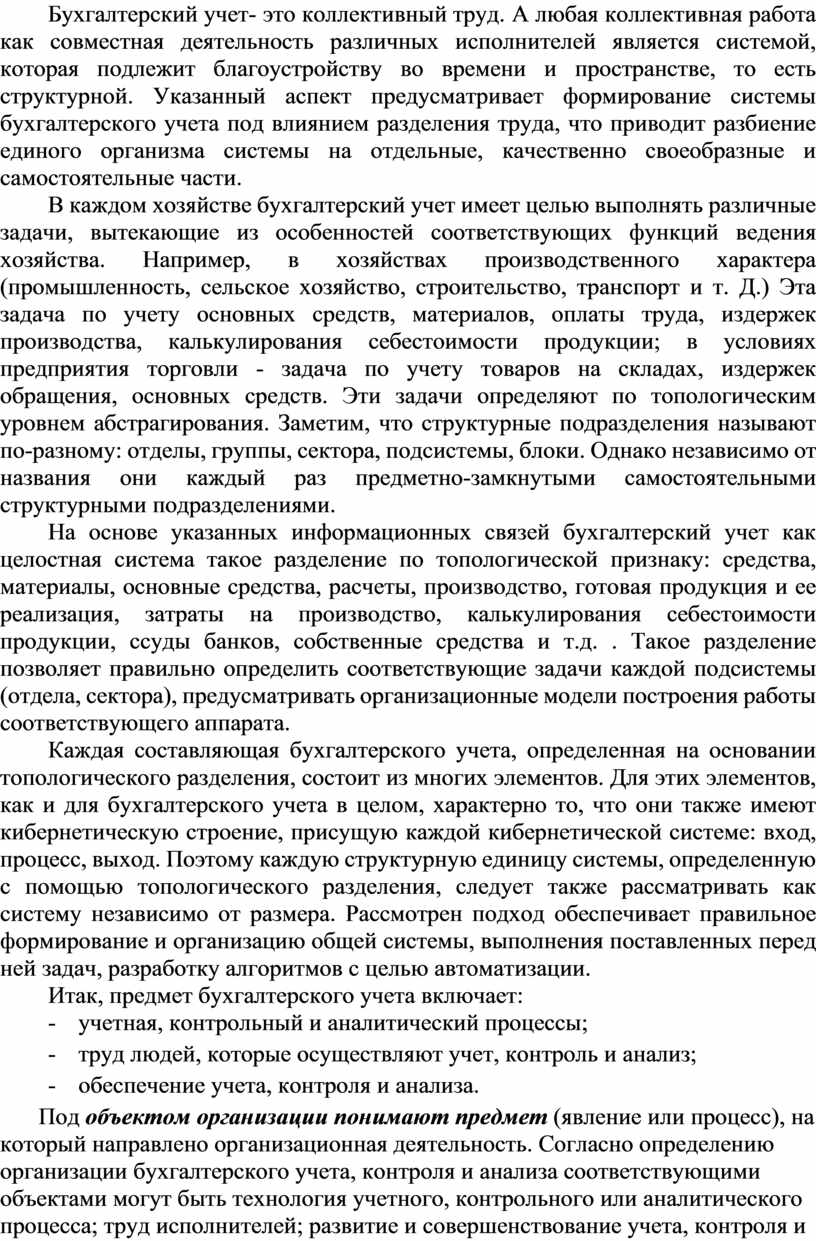

В то же время в любом хозяйстве учетный процесс как технологическая совокупность состоит из трех этапов: первичного, текущего и итогового (рис.3).

Рис. 3. Основные этапы учетного процесса

На каждом этапе основные объекты организации учетного процесса следующие:

1) учетные номенклатуры

2) носители учетных номенклатур;

3) движение носителей;

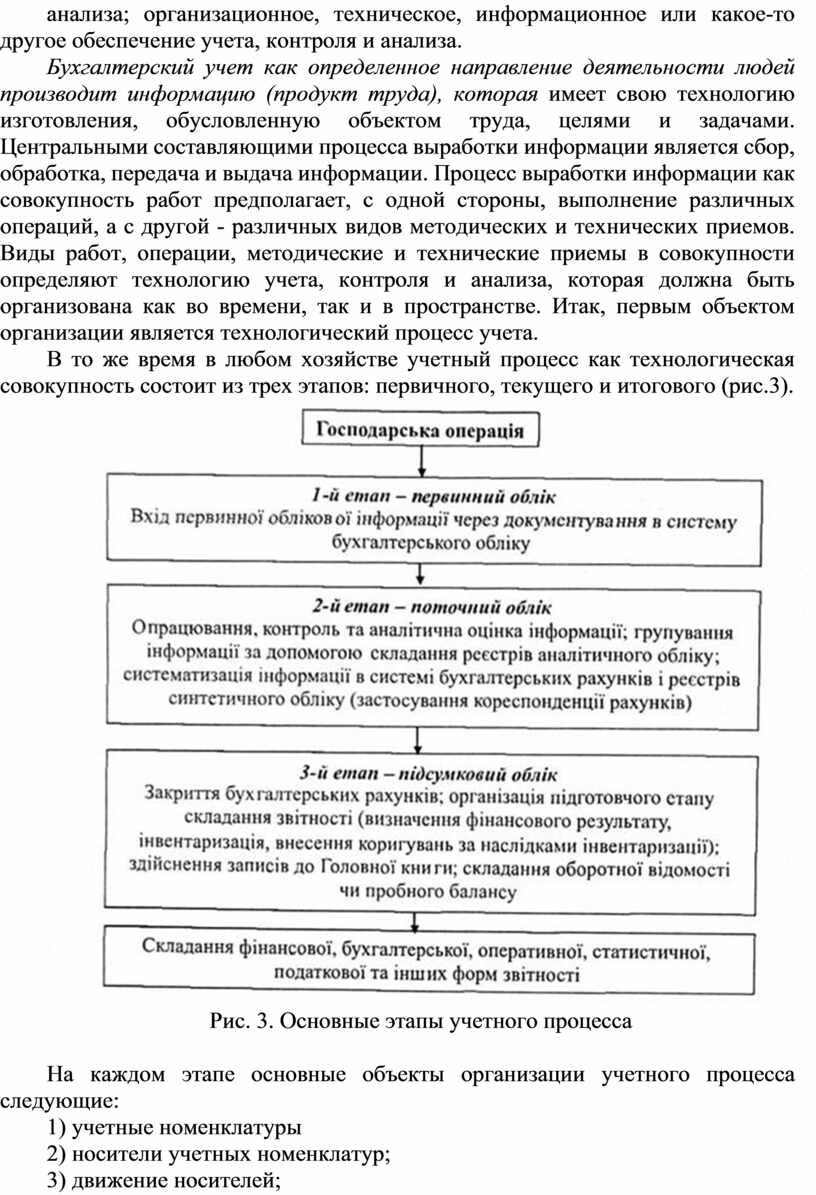

4) технология учетного процесса обеспечения последнего. Учетный процесс как организационную совокупность представлена на рис.4.

В любом технологическом процессе предметы труда превращаются в готовый продукт. Предметами труда в учетном процессе является информация (первичная или промежуточная), которая подлежит переработке на результативную. Особенностью учетного процесса является то, что предметы его труда образуются в самом технологическом процессе как первичные документы, носители данных.

Рис. 4. Объекты организации учетного процесса

Целевая функция бухгалтерского учета, как экономической системы, заключается в изучении всех хозяйственных фактов, явлений или процессов общественного производства, сопровождающих образование совокупного общественного продукта труда, с целью представления стоимостного выражения состояния производительных сил и производственных отношений с учетом их взаимосвязей. Для этого нужна систематизированная номенклатура данных, которая характеризовала бы хозяйственные факты, явления или процессы. Совокупность таких данных определяется различными хозяйственными характеристиками, которые впоследствии подлежат учетной, контрольной или аналитической обработке. Это означает, что первым объектом организации учетного процесса является упомянутая номенклатура.

Для использования данных в технологическом процессе каждую номенклатуру (учетную, контрольную, аналитическую) следует зафиксировать на любом техническом носителе. Главными техническими носителями данных о хозяйственных фактах, явлениях или процессы, которые подлежат учету, контролю или анализа, могут быть лист бумаги, перфолента, перфокарта, магнитная лента, магнитный диск и т. Д. Выбор носителя зависит от средств их обработки, а также типов, видов этих данных.

Другим объектом организации технологии учетного, контрольного или аналитического процессов есть носители данных (номенклатур) о хозяйственный факт, явление или процесс.

Характерной особенностью технологии бухгалтерского учета является регистрация данных номенклатур, которые зафиксированы на носителях в системе учетных, контрольных или аналитических регистров.

Это требует передачи носителей данных как в пространстве, так и во времени, то есть организации движения носителей. Итак, объектом организации учетного процесса является также движение носителей данных, то есть организация документооборота и документопотока.

Учетный процесс во многом подобен обычных технологических процессов по изготовлению продуктов питания. Поэтому для нормального функционирования он требует определенного обеспечения. Следовательно, объектом организации этих процессов является обеспечение. Относительно учетного процесса оно охватывает информационное (носители информации-документы, учетные регистры, расчетные таблицы, отчетные формы и т. Д.), Техническое (средства изготовления документов, реестры, персональные компьютеры), программное (алгоритмы, задачи) и другие виды обеспечение.

Организация технологии учетного процесса предусматривает "привязывания" отдельных операций, фаз, этапов к конкретному исполнителя. При этом любой процесс представляется как набор последовательных стандартных операций, в зависимости от способа обработки данных, а также задач, которые ставит перед учетом, контролем и анализом система управления. От этих задач зависит и степень детализации самих операций. Все участники производственного процесса в той или иной степени участвуют в переработке информации, то есть в процессах учета, контроля и анализа, а также их работа должна быть организована. Однако объектом организации является только и труд исполнителей, которая непосредственно связана с технологией учета. В организационном плане различают два вида труда - труд лиц, которые непосредственно выполняют учетные работы (бухгалтер, финансист и т. Д.), И труд тех, кто прибегает к учету согласно своим должностным обязанностям (кладовщики, мастера, бригадиры, начальники цехов).

Бухгалтерский учет как информационная система формируется на следующих принципах: выделяется совокупность информационных операций, составляет специализированный вид деятельности, которую выполняют специалисты, специально подготовленные для этой работы, - бухгалтеры. Работники бухгалтерии выполняют в основном функции бухгалтерского учета, однако для них характерна и работа по контролю и анализу при осуществлении учетных операций. Бухгалтерскую работу выполняют также много линейных (оперативных) работников - руководители структурных подразделений (начальники цехов, бригадиры) и определенных служб (снабжения, сбыта), отдельные лица (кладовщики, мастера, водители автомашин, тракторов и других транспортных средств). их работу по выполнению операций, связанных с бухгалтерским учетом, контролем и анализом, также нужно организовать, и поэтому она является объектом организации бухгалтерского учета.

Сложнее организация труда работников, непосредственно осуществляющих только контроль и анализ. Эту работу выполняет конечно бухгалтерия. Однако контрольную, особенно аналитическую, работу часто выполняют работники финансовой, плановой и других экономических служб предприятия. Контроль и анализ возложены также на руководителей технических и технологических служб. Но в отличие от бухгалтерского учета процессы контроля и, особенно анализа, не определены и не ограничены так четко и предметно.

Следовательно, организации подлежат два объекта: труд работников бухгалтерии и труд исполнителей, которые не входят в состав бухгалтерии. Аппарат бухгалтерии это самостоятельное подразделение управления, по своему характеру, количеству занятых там работников строится по требованиям определенной структуры. В нем формируются подразделения (группы, секторы и т.д.). Организационное построение аппарата и формирования структурных подразделений также является объектом организации труда бухгалтеров.

Заметим, что технологический процесс, а тем более труд исполнителей должна быть обеспечена нормативно (правовыми регламентационными документами - положениями, уставами), технически (оборудованием, приборами, компьютерами), условиями труда (рабочие места, зоны), информационно (методиками формирования входных и выходных данных, банков данных и т. д.).

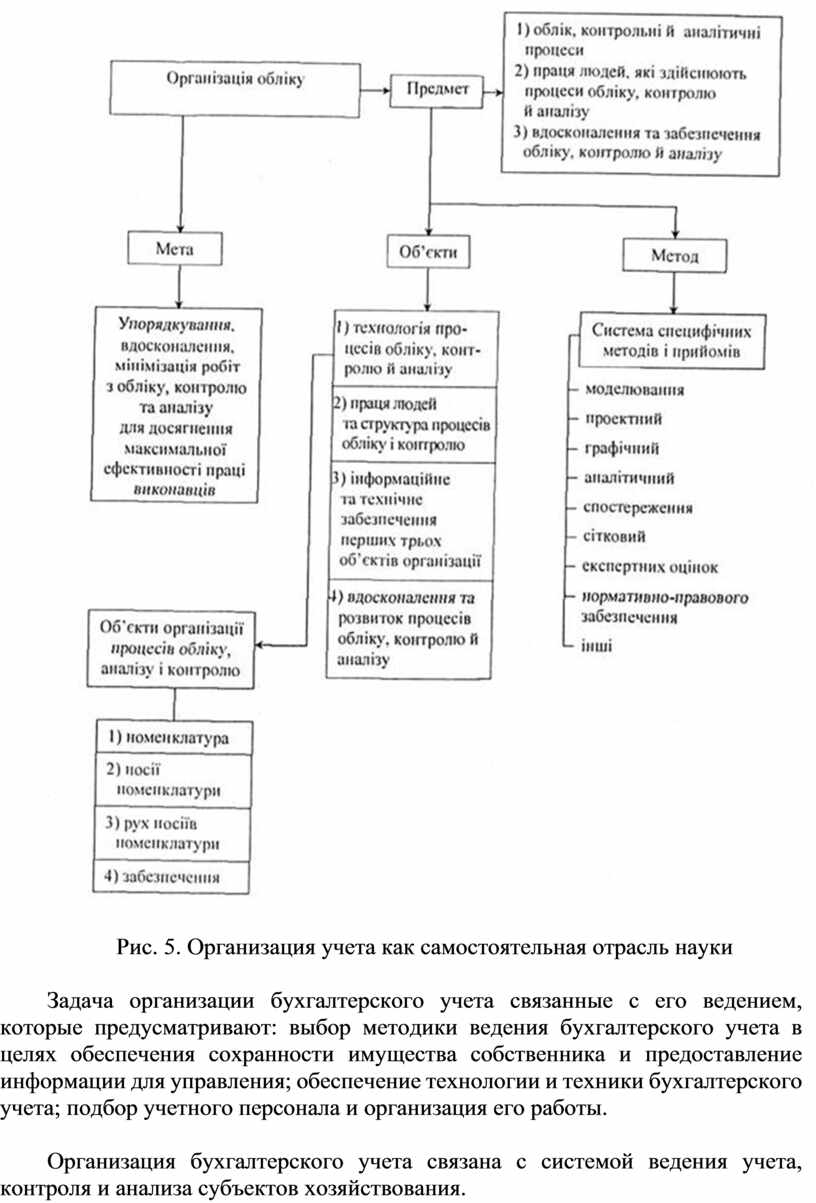

Динамичный характер системы управления требует постоянного совершенствования и развития бухгалтерского учета, предусматривает организацию этого процесса. Итак, развитие и совершенствование учета также являются объектами организации. Соответствующие обобщения сделано на рис. 5.

Конкретизация технологии учетного процесса в каждом отдельном случае зависит от состава объектов управления, совокупности операций, технических средств обработки и преобразования данных на систему показателей. Учетный процесс состоит из многих блоков, которые должны быть конкретизированы и представлены в технологических и структурных аспектах. Состав этих блоков и объектов управления определяется отраслевой (промышленность, сельское хозяйство, строительство и т.п.), уровневой (бригада, участок, цех, ферма, предприятие, ассоциация) иерархией и другими признаками хозяйственного звена. В рамках основных хозяйственных формирований - предприятий - среднего масштаба на организацию технологии учетного процесса влияют вид деятельности (основная, вспомогательная, обслуживающих, обеспечительная), структура организации вида деятельности (цеховая или бесцеховой), характер технологии (прерывистыми или непрерывная).

Рис. 5. Организация учета как самостоятельная отрасль науки

Задача организации бухгалтерского учета связанные с его ведением, которые предусматривают: выбор методики ведения бухгалтерского учета в целях обеспечения сохранности имущества собственника и предоставление информации для управления; обеспечение технологии и техники бухгалтерского учета; подбор учетного персонала и организация его работы.

Организация бухгалтерского учета связана с системой ведения учета, контроля и анализа субъектов хозяйствования.

Предмет организации бухгалтерского учета включает следующие объекты: учетный процесс; труд людей, осуществляющих учет и контроль; обеспечение учета и контроля.

Учетный процесс включает технологию учета, сбор, обработку и выдачу информации для составления отчетности и принятия управленческих решений.

Субъектами организации бухгалтерского учета является владелец (руководитель) и главный бухгалтер предприятия.

Организация бухгалтерского учета включает три этапа:

- создание предприятия - начало ведения бухгалтерского учета;

- организация бухгалтерского учета на предприятии;

- ведение и совершенствование бухгалтерского учета в соответствии с потребностями функционирования предприятия.

Организация бухгалтерского учета имеет три направления: методический, технический, организационный.

Методический направление - выбор способов и приемов ведения учета (документирование, инвентаризация, оценка, калькулирования, счета, отчетность, метод начисления амортизации, метод оценки выбытия запасов).

Техническое направление - выбор формы учета, соответствующей потребностям предприятия (способы обработки информации, использование компьютеров, программы учета, планы счетов, документирование).

Организационное направление - организация работы учетного аппарата, которая включает:

ü выбор системы учета;

ü определение структуры учетного аппарата;

ü подбор учетных работников и повышение их квалификации;

ü распределение обязанностей между работниками учета;

ü организацию рабочих мест;

ü организацию архива документов;

ü порядок приема-передачи дел в случае изменения бухгалтера.

Организация бухгалтерского учета включает три стадии: вход, процесс, выход.

Первая стадия - вход. Это первичный учет, который является основой бухгалтерского учета. Каждая операция фиксируется в соответствующем документе.

Вторая стадия - процесс, на котором выполняются операции по регистрации фактов по счетам на соответствующих технических носителях информации: книгах, карточках, журналах, машинограммах. Это текущий учет.

Третья стадия - выход, включает составление сводных данных учетной, контрольной и аналитического характера. Это итоговый учет.

Все три стадии организации учета взаимосвязаны и дополняют друг друга.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.