Поделиться

Предварительная оценка динамики финансового состояния и эффективности

деятельности предприятия

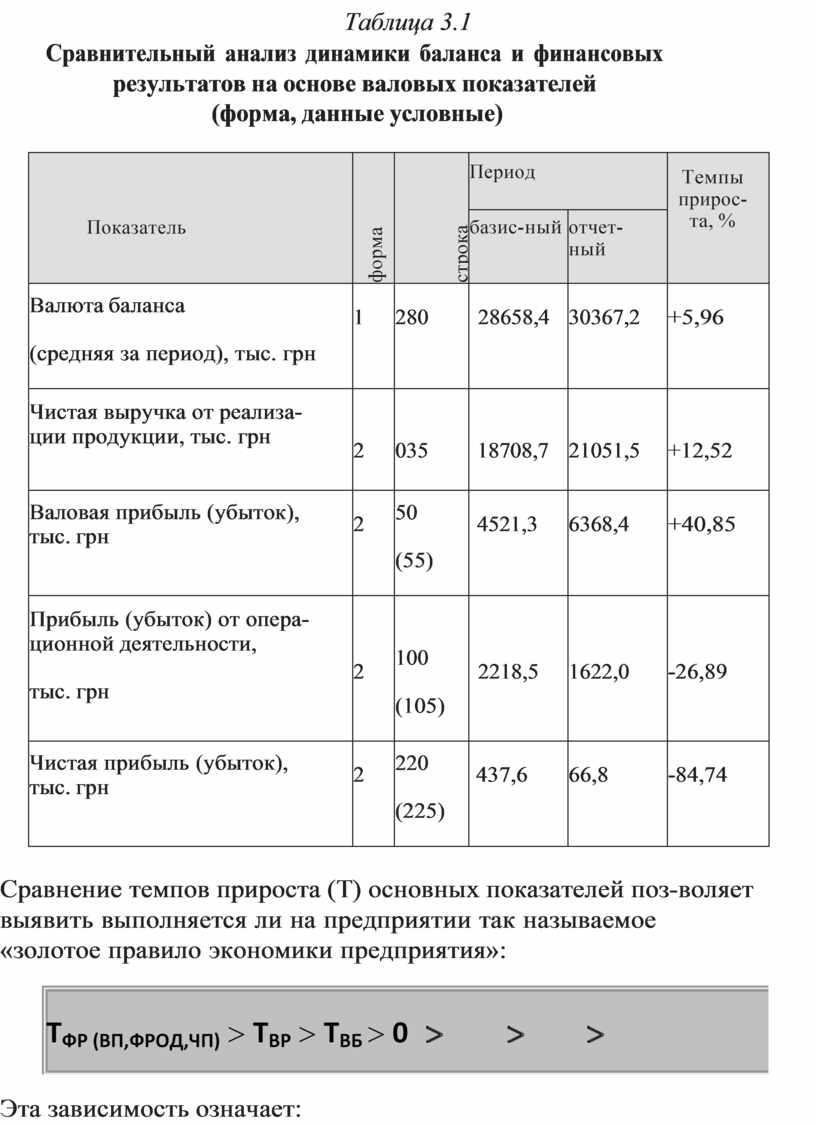

Для получения общей оценки динамики финансового состояния важно сравнить относительные изменения средней за пе риод валюты баланса с изменениями финансовых результатов хозяйственной деятельности. Сравнение темпов прироста активов и финансовых результатов оформляется в виде таблицы (табл. 3.1).

Таблица 3.1

Сравнительный анализ динамики баланса и финансовых результатов на основе валовых показателей

(форма, данные условные)

|

Показатель |

форма |

строка |

Период |

Темпы прирос- та, % |

|

|

базис- ный |

отчет- ный |

||||

|

Валюта баланса (средняя за период), тыс. грн |

1 |

280 |

28658,4 |

30367,2 |

+5,96 |

|

Чистая выручка от реализа- ции продукции, тыс. грн |

2 |

035 |

18708,7 |

21051,5 |

+12,52 |

|

Валовая прибыль (убыток), тыс. грн |

2 |

50 (55) |

4521,3 |

6368,4 |

+40,85 |

|

Прибыль (убыток) от опера- ционной деятельности, тыс. грн |

2 |

100 (105) |

2218,5 |

1622,0 |

-26,89 |

|

Чистая прибыль (убыток), тыс. грн |

2 |

220 (225) |

437,6 |

66,8 |

-84,74 |

Сравнение темпов прироста (Т) основных показателей поз- воляет выявить выполняется ли на предприятии так называемое

«золотое правило экономики предприятия»:

|

Эта зависимость означает:

– ТВБ > 0 — экономический потенциал предприятия возрастает, так как увеличение валюты баланса свидетельствует о расшире- нии объемов хозяйственной деятельности предприятия. Необхо- димо, однако, учитывать влияние переоценки основных средств, инфляционных процессов и их влияние на состояние запасов, удлинения сроков расчетов с дебиторами и кредиторами.

– ТВР > ТВБ — по сравнению с ростом экономического потен- циала выручка от реализации возрастает опережающими темпа-

ми, т.е. увеличивается эффективность использования ресурсов (возрастает доход от каждой гривны вложенной в стоимость иму- щества предприятия). Данное соотношение показывает «оправ- данность» увеличения стоимости имущества в отчетном периоде для обеспечения опережающего роста объемов продаж.

– ТФР (ВП, ФРОД, ЧП) > ТВР — по сравнению с ростом выручки фи- нансовый результат возрастает опережающими темпами, что,

как правило, свидетельствует о снижении удельной себестои- мости и накладных расходов. В зависимости от анализируемого финансового результата (валовая прибыль, финансовый резуль- тат от операционной деятельности, чистая прибыль) выполне- ние неравенства свидетельствует о снижении удельной себесто- имости продукции или повышении цены реализации, снижении удельных накладных расходов, снижении удельных совокупных расходов.

– ТФР (ВП, ФРОД, ЧП) > ТВБ — по сравнению с ростом стоимости иму- щества и вложенного капитала полученные финансовые резуль-

таты возрастают опережающими темпами, что говорит о повы- шении эффективности использования капитала за счет увели- чения объемов продаж (если также выполняется неравенство ТВР > ТВБ), снижения удельной себестоимости, удельных наклад- ных расходов и полной себестоимости, снижения удельных со- вокупных затрат деятельности (в зависимости от используемого при сравнении вида финансового результата: валовая прибыль, прибыль от операционной деятельности, чистая прибыль).

Выполнение «золотого правила экономики» характеризует стабильно развивающееся предприятие и позитивную динамику эффективности деятельности и использования капитала. Опере- жение темпов прироста выручки от реализации и финансовых результатов по сравнению с темпом прироста валюты баланса свидетельствует о повышении эффективности использования средств на предприятии по сравнению с предыдущим периодом. Сравнение с различными финансовыми результатами может да- вать различные неравенства, например, выполнение «золото- го правила» при сравнении с валовой прибылью и его наруше- ние при сравнении с прибылью от операционной деятельности. В таком случае можно говорить о снижении удельной себесто-

![]()

![]() имости продукции или повышении цен, но увеличении удель- ных накладных

расходов или убытках

от прочей операционной деятельности. Если подобное

расхождение происходит при срав- нении с прибылью

от операционной деятельности и чистой при- былью, причины

нужно искать в результатах инвестиционной и финансовой деятельности, а также в налогообложении прибыли.

Если темпы прироста валовой прибыли больше чем темпы при- роста

валюты баланса, а темпы прироста выручки от реализации меньше, можно сделать

вывод, что повышение эффективности использования средств произошло преимущественно за счет по- вышения цен на продукцию. Отставание темпов прироста

фи- нансовых результатов от прироста выручки

от реализации и ва- люты баланса характеризует ухудшение использования средств

имости продукции или повышении цен, но увеличении удель- ных накладных

расходов или убытках

от прочей операционной деятельности. Если подобное

расхождение происходит при срав- нении с прибылью

от операционной деятельности и чистой при- былью, причины

нужно искать в результатах инвестиционной и финансовой деятельности, а также в налогообложении прибыли.

Если темпы прироста валовой прибыли больше чем темпы при- роста

валюты баланса, а темпы прироста выручки от реализации меньше, можно сделать

вывод, что повышение эффективности использования средств произошло преимущественно за счет по- вышения цен на продукцию. Отставание темпов прироста

фи- нансовых результатов от прироста выручки

от реализации и ва- люты баланса характеризует ухудшение использования средств

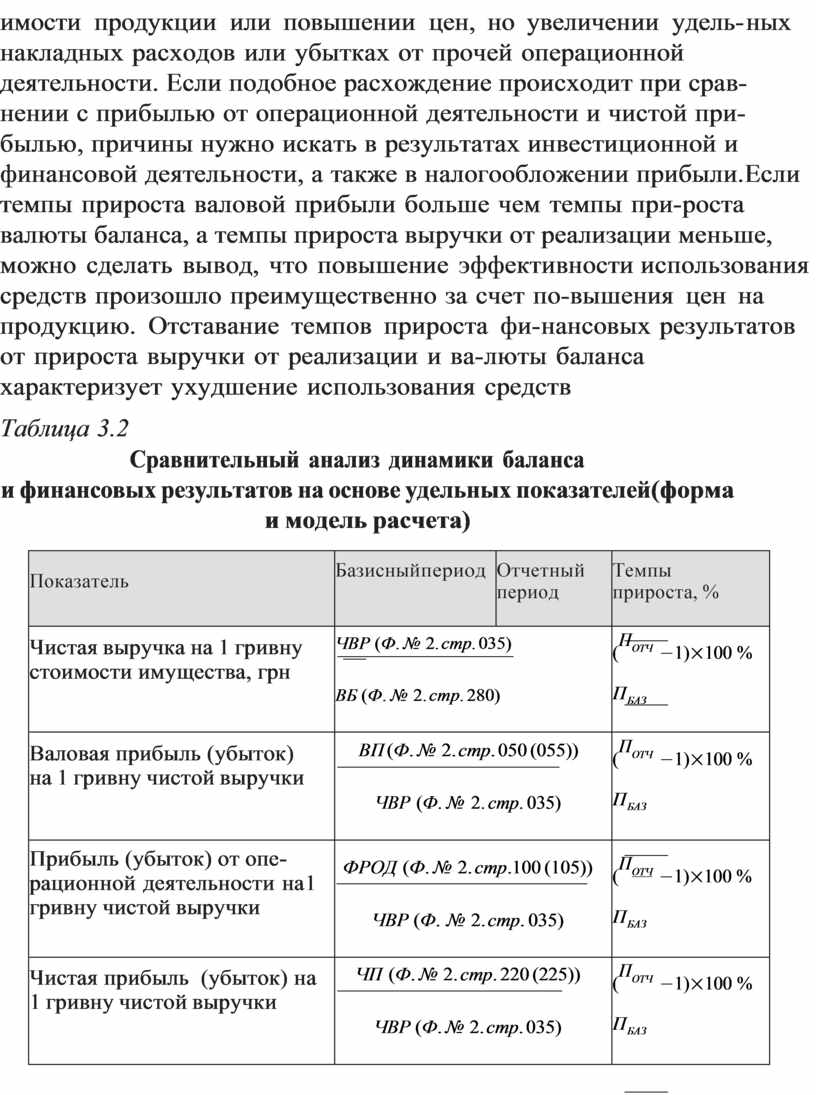

Таблица 3.2

Сравнительный анализ динамики баланса

![]()

![]() и финансовых

результатов на

основе удельных показателей (форма и модель расчета)

и финансовых

результатов на

основе удельных показателей (форма и модель расчета)

|

Показатель |

Базисный период |

Отчетный период |

Темпы прироста, % |

|

Чистая выручка на 1 гривну стоимости имущества, грн |

ЧВР (Ф. № 2. стр. 035)

ВБ (Ф. № 2. стр. 280) |

(ПОТЧ −1)×100 % ПБАЗ |

|

|

Валовая прибыль (убыток) на 1 гривну чистой выручки |

ВП (Ф. № 2. стр. 050 (055))

ЧВР (Ф. № 2. стр. 035) |

(ПОТЧ −1)×100 % ПБАЗ |

|

|

Прибыль (убыток) от опе- рационной деятельности на 1 гривну чистой выручки |

ФРОД (Ф. № 2. стр.100 (105))

ЧВР (Ф. № 2. стр. 035) |

( ПОТЧ −1)×100 % ПБАЗ |

|

|

Чистая прибыль (убыток) на 1 гривну чистой выручки |

ЧП (Ф. № 2. стр. 220 (225))

ЧВР (Ф. № 2. стр. 035) |

(ПОТЧ −1)×100 % ПБАЗ |

|

|

Валовая прибыль (убыток) на 1 гривну стоимости иму- щества, грн |

ВП (Ф. № 2. стр. 050 (055))

ВБ (Ф. № 1. стр. 280) |

( ПОТЧ −1)×100 % ПБАЗ |

|

|

Прибыль от операционной деятельности на 1 гривну стоимости имущества, грн |

ФРОД (Ф. № 2. стр. 100 (105))

ВБ (Ф. № 1. стр. 280) |

( ПОТЧ −1)×100 % ПБАЗ |

|

|

Чистая прибыль на 1 гривну стоимости имущества, грн |

ЧП (Ф. № 2. стр. 220 (225))

ВБ (Ф. № 1. стр. 280) |

(ПОТЧ −1)×100 % ПБАЗ |

|

предприятия и соответственно снижение эффективности его деятельности. Эти выводы подтверждаются расчетом удельных показателей (табл. 3.2) — невыполнение условий «золотого пра- вила» будет отражаться снижением соответствующих удельных показателей.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.