Поделиться

Дипломная работа на тему: ИНВЕНТАРИЗАЦИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ ГБОУ СПО ЛНР «КРАСНОЛУЧСКИЙ КОЛЛЕДЖ ТЕХНОЛОГИИ СТРОИТЕЛЬСТВА И ПРИКЛАДНОГО ИСКУССТВА»

Качмарик д.с.

НАУЧНЫЙ РУКОВОДИТЕЛЬ:

ПАНОВА М.А.

Актуальность темы

Актуальность данной работы вызвана тем, что инвентаризация является эффективным методом контроля за сохранностью всего имущества организации, соблюдением финансовой дисциплины, правильностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате проведения инвентаризации, и данными бухгалтерского учета, что в конечном итоге способствует повышению достоверности информации при формировании отчетных показателей о результатах деятельности организации.

Цель дипломной работы:

исследование проведения инвентаризации имущества в ГБОУ СПО ЛНР "Краснолучский колледж технологии строительства и прикладного искусства"

В 2023 году

Задачи исследования

рассмотреть историю развития инвентаризации;

изучить нормативно-правовую базу;

дать организационно-экономическую характеристику исследуемого учреждения, проанализировать процедуру инвентаризации 2023 года ;

выявить недостатки и типовые нарушения при проведении инвентаризации;

сформулировать основные направления по оптимизации процедуры инвентаризации .

ОСНОВНЫЕ ЦЕЛИ ИНВЕНТАРИЗАЦИИ

Выявление фактического наличия имущества

Проверка полноты отражения в учете обязательств

Сопоставление фактического наличия с учетными данными

Виды инвентаризаций

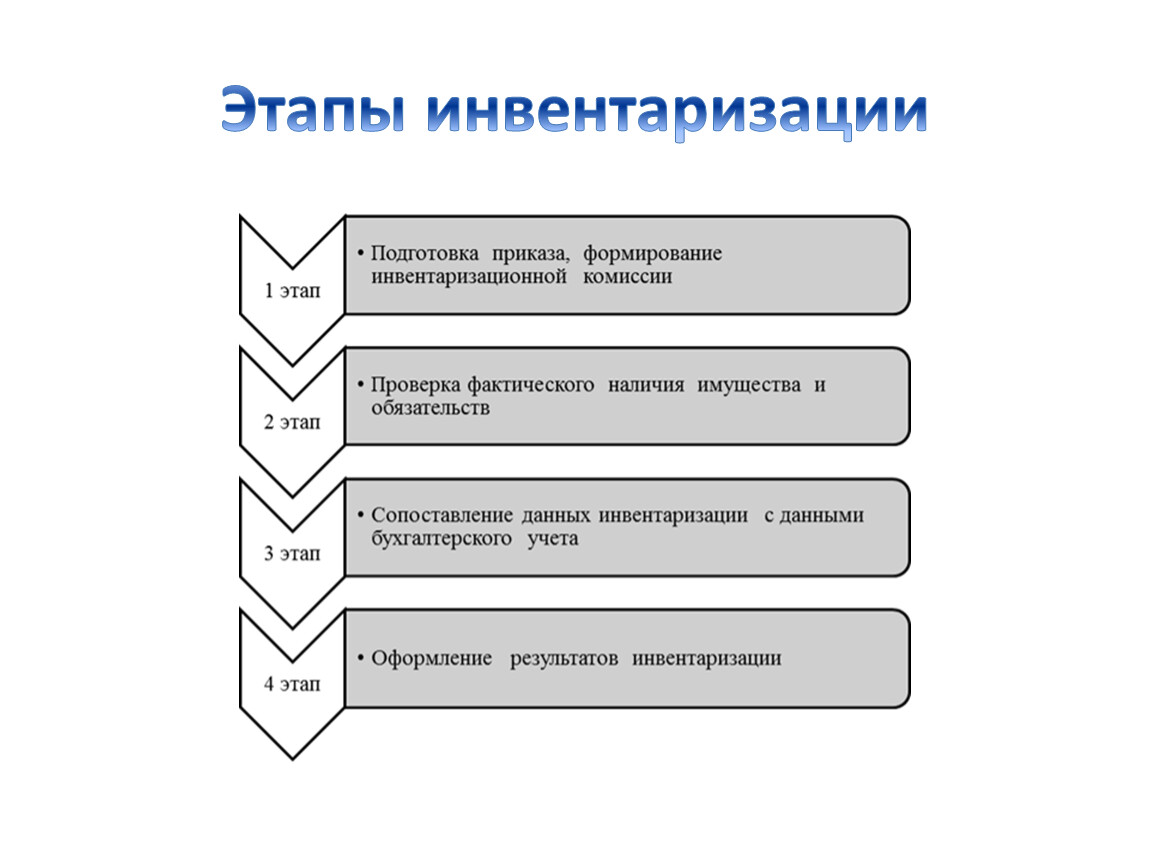

Этапы инвентаризации

Годовой бюджет на 2023 год и направление использования бюджетных средств (руб.)

Коды | 2023 год | Открыто ассигнований | Восстановлено | Кассовые расходы |

Всего | 25358758 | 24768251,51 | 153079,22 | 24922430,73 |

2111 | 11376724 | 11095641,59 | 26991,00 | 11122632,59 |

2120 | 3526785 | 3514877,95 | 7290,27 | 3522168,22 |

2210 | 387570 | 384060 | 384060 | |

м/инвентарь | 37835 | 34325 | 34325,00 | |

ГСМ | 22512 | 22512,00 | ||

материалы | 9320 | 9320,00 | ||

моющие | 10231 | 10231,00 | ||

автозап. | 12930 | 12930 | ||

хоз.инвентарь | 1290 | 1290 | ||

канцтовары | 20072 | 20072 | ||

стройматер | 273380 | 273380,00 | ||

2230 | 1600298 | 1600297,4 | 1600297,4 | |

2240 | 647815 | 63821,27 | 922,47 | 637743,74 |

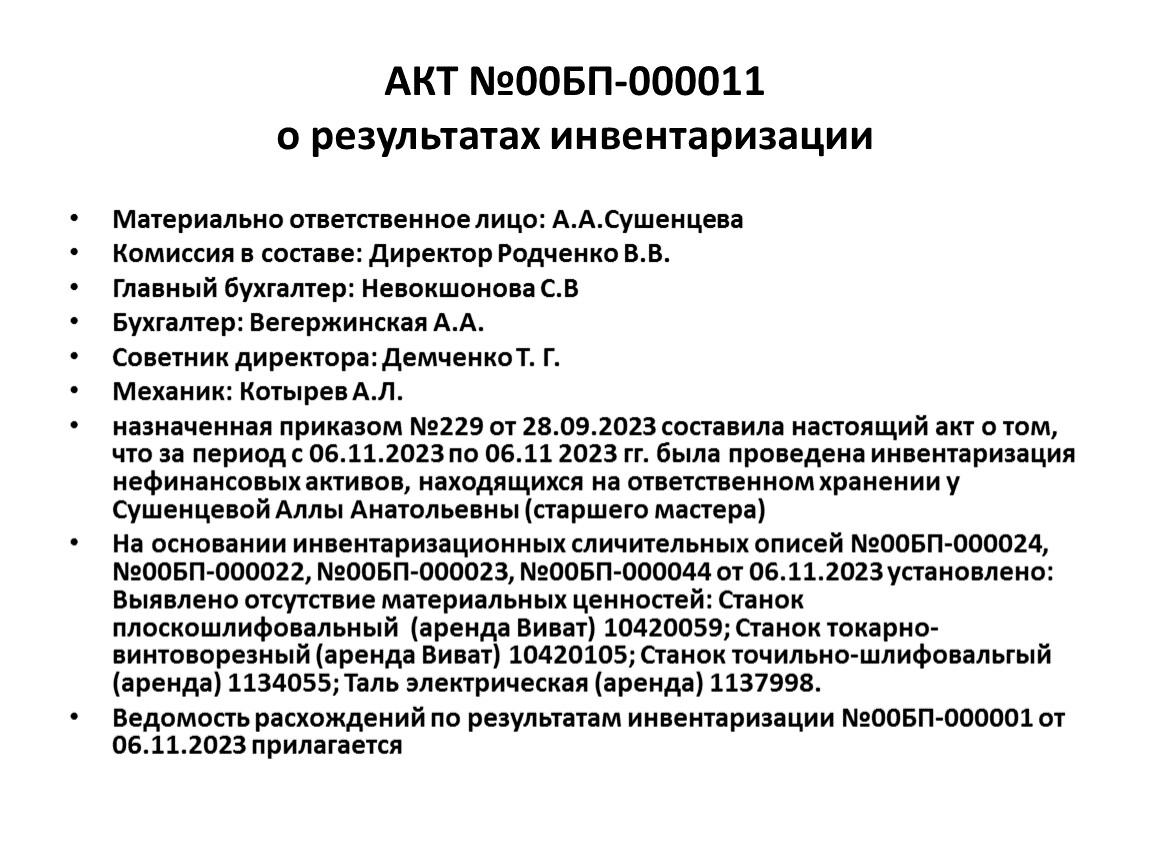

АКТ №00БП-000011 о результатах инвентаризации

Материально ответственное лицо: А.А.Сушенцева

Комиссия в составе: Директор Родченко В.В.

Главный бухгалтер: Невокшонова С.В

Бухгалтер: Вегержинская А.А.

Советник директора: Демченко Т. Г.

Механик: Котырев А.Л.

назначенная приказом №229 от 28.09.2023 составила настоящий акт о том, что за период с 06.11.2023 по 06.11 2023 гг. была проведена инвентаризация нефинансовых активов, находящихся на ответственном хранении у Сушенцевой Аллы Анатольевны (старшего мастера)

На основании инвентаризационных сличительных описей №00БП-000024, №00БП-000022, №00БП-000023, №00БП-000044 от 06.11.2023 установлено: Выявлено отсутствие материальных ценностей: Станок плоскошлифовальный (аренда Виват) 10420059; Станок токарно-винтоворезный (аренда Виват) 10420105; Станок точильно-шлифовальгый (аренда) 1134055; Таль электрическая (аренда) 1137998.

Ведомость расхождений по результатам инвентаризации №00БП-000001 от 06.11.2023 прилагается

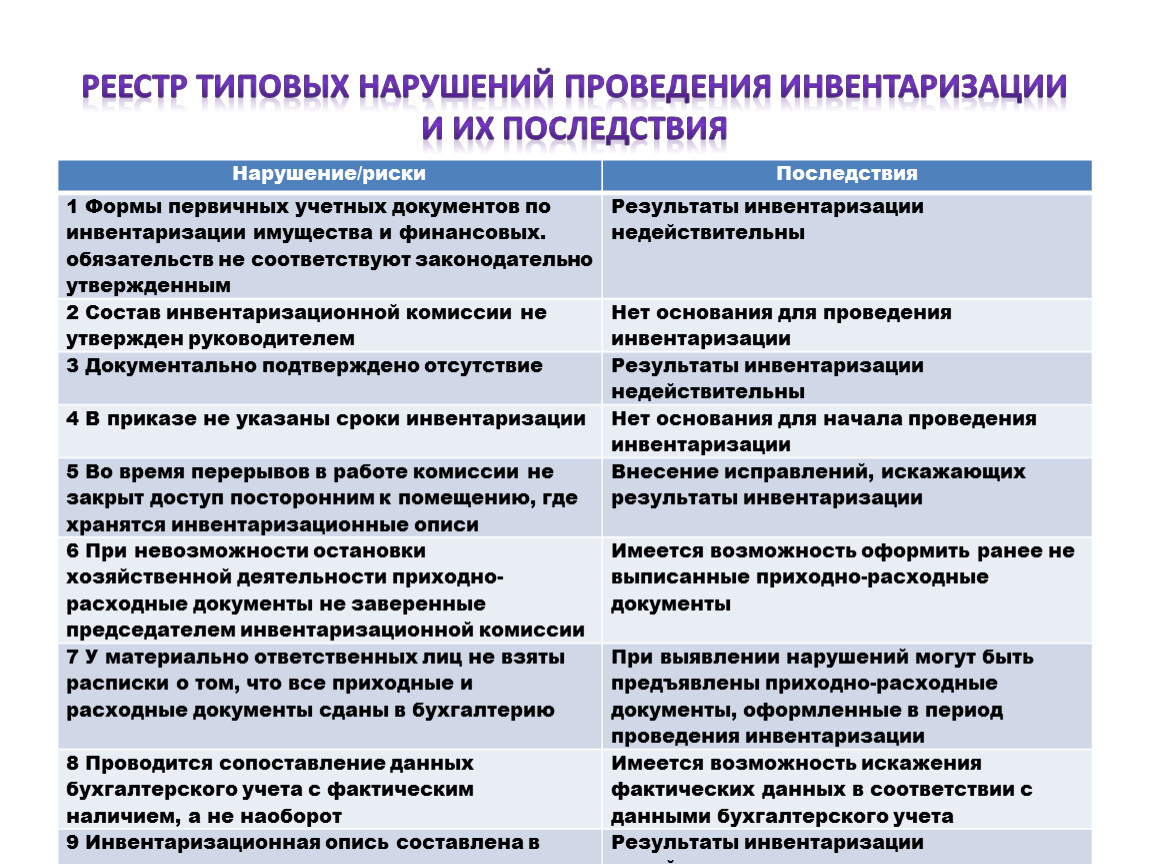

Реестр типовых нарушений проведения инвентаризации и их последствия

Нарушение/риски | Последствия |

1 Формы первичных учетных документов по инвентаризации имущества и финансовых. обязательств не соответствуют законодательно утвержденным | Результаты инвентаризации недействительны |

2 Состав инвентаризационной комиссии не утвержден руководителем | Нет основания для проведения инвентаризации |

3 Документально подтверждено отсутствие | Результаты инвентаризации недействительны |

4 В приказе не указаны сроки инвентаризации | Нет основания для начала проведения инвентаризации |

5 Во время перерывов в работе комиссии не закрыт доступ посторонним к помещению, где хранятся инвентаризационные описи | Внесение исправлений, искажающих результаты инвентаризации |

6 При невозможности остановки хозяйственной деятельности приходно-расходные документы не заверенные председателем инвентаризационной комиссии | Имеется возможность оформить ранее не выписанные приходно-расходные документы |

7 У материально ответственных лиц не взяты расписки о том, что все приходные и расходные документы сданы в бухгалтерию | При выявлении нарушений могут быть предъявлены приходно-расходные документы, оформленные в период проведения инвентаризации |

8 Проводится сопоставление данных бухгалтерского учета с фактическим наличием, а не наоборот | Имеется возможность искажения фактических данных в соответствии с данными бухгалтерского учета |

9 Инвентаризационная опись составлена в одном экземпляре | Результаты инвентаризации недействительны |

10 Итоги должны быть выверены на каждой странице - число прописью, кол. номеров и сумма мат. ценностей, а также общий | Имеется возможность несанкционированных исправлений |

СПАСИБО

ЗА ВНИМАНИЕ!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.