Поделиться

Повторение темы:

Экономическая эффективность организации и ее показатели

1. Что такое экономический эффект?

2. Что такое экономическая эффективность?

3. Что показывает экономический эффект?

4. Наибольшая сложность при определении экономической эффективности нововведений - это полный учет всех видов эффектов. Какие экономические эффекты можно выделить?

5. Какие виды экономического эффекта можно выделить?

6. Какие показатели могут выражать экономический эффект?

Учетно-отчетная документация в структурном подразделении

Цель занятия:

Систематизация понятий документа и документации. Роль этих показателей в деятельности организации в целом

План

1. Понятие документа и документации, их сущность и роль

2. Виды документов

3. Реквизиты документов

4. Требования к заполнению документов

5. Порядок исправления ошибок в документах

6. Документация в общественном питании

Понятие документа и документации, их сущность и роль

Документ (лат. documentum — свидетельство, доказательство) - это письменное свидетельство на право совершение, или подтверждение действительного осуществления хозяйственной операции, в котором заполнены необходимые реквизиты

ДОКУМЕНТАЦИЯ

представляет собой совокупность документов, составляемых на хозяйственные операции.

Сущность

Документ, зафиксировав (отобразив) информацию, тем самым обеспечивает ее сохранение и накопление, возможность передачи другому лицу, многократное использование, возвращение к информации во времени

Носитель документированной информации

материальный объект, используемый для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде.

Виды документов

Группа документов | Примеры |

Нормативная | Федеральное и региональное законодательство, приказы министерств и ведомств и т.д. |

Организационно-правовая | Устав, положения (об организации, ее структурном подразделении, коллегиальных и совещательных органах и т.д.), штатное расписание, правила внутреннего распорядка, инструкции должностные и по отдельным видам деятельности |

Распорядительная | Приказы, распоряжения, указания, постановления, решения |

Информационно-справочная | Докладные, объяснительные и служебные записки, письма, акты, протоколы, справки |

Учетно-отчетная | Формы документации и отчетов в соответствии со спецификой предприятия |

Учетно-расчетная | Платежные поручения, счет-фактура, накладные, акты |

Реквизиты документов

Каждый документ должен содержать общие показатели. Эти показатели называют реквизитами, и они обязательны при составлении любого документа

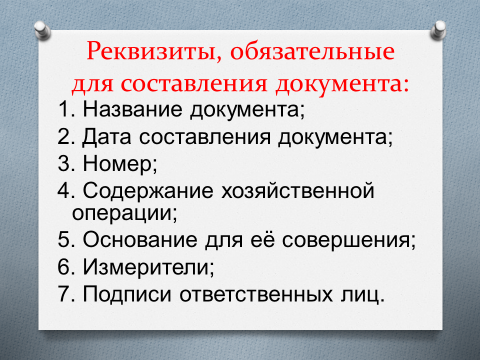

Реквизиты, обязательные для составления документа:

1. Название документа;

2. Дата составления документа;

3. Номер;

4. Содержание хозяйственной операции;

5. Основание для её совершения;

6. Измерители;

7. Подписи ответственных лиц.

Требования к заполнению документов

Требования по оформлению документов установлены Госкомстатом и

402-фз «О бухгалтерском учете»

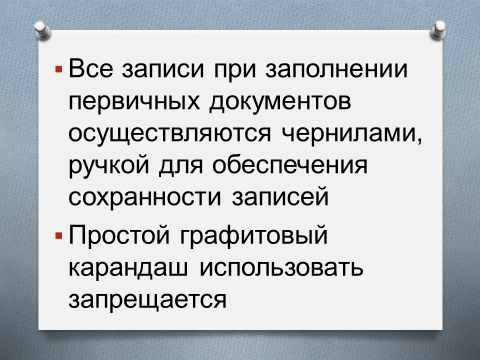

Все записи при заполнении первичных документов осуществляются чернилами, ручкой для обеспечения сохранности записей

Простой графитовый карандаш использовать запрещается

Оформление производится аккуратно, текст и цифры вписываются четко и разборчиво.

Заполняются все реквизиты, в случае их отсутствия, ставится в специально отведенной графе прочерк. Реквизиты подлежат заполнению в любом случае.

В денежной документации суммы необходимо указывать цифрами и прописью.

Первичные документы заверяются личными подписями собственноручно руководителем организации или его уполномоченным лицам.

В документах должны быть расшифровки подписей уполномоченных лиц.

Документы заверяются печатью организации, если это предусмотрено бланком, в соответствии с законодательством или организационно-распорядительными документами предприятия.

Порядок исправления ошибок в документах

Поступающие документы структурных подразделений, подлежат обязательной проверке. С этой целью осуществляется проверка:

по форме

по содержанию

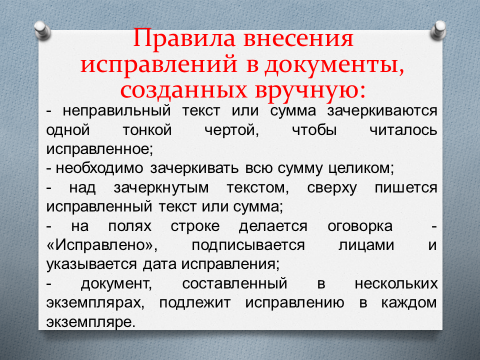

Правила внесения исправлений в документы, созданных вручную:

- неправильный текст или сумма зачеркиваются одной тонкой чертой, чтобы читалось исправленное;

- необходимо зачеркивать всю сумму целиком;

- над зачеркнутым текстом, сверху пишется исправленный текст или сумма;

- на полях строке делается оговорка - «Исправлено», подписывается лицами и указывается дата исправления;

- документ, составленный в нескольких экземплярах, подлежит исправлению в каждом экземпляре.

Использование корректора, вытирания, помарки подчистки не допускаются.

Сроков для внесения исправлений в документацию законодательством не установлены, исправления вносятся по мере выявления допущенных ошибок.

Если исправления в документе не было оформлено и заверено надлежащим образом, такое исправление является недействительным.

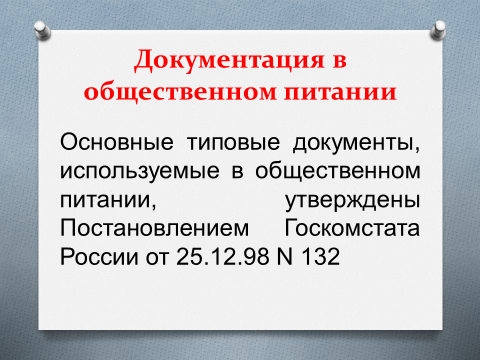

Документация в общественном питании

Основные типовые документы, используемые в общественном питании, утверждены Постановлением Госкомстата России от 25.12.98 N 132

ЗАДАЧА

По предложенным бланкам необходимо:

Ознакомиться с бланками

Перечислить основные реквизиты документов

Охарактеризовать реквизиты

Сделать вывод правильности оформления документов

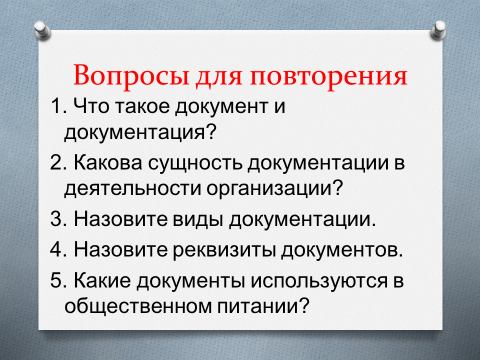

Вопросы для повторения

1. Что такое документ и документация?

2. Какова сущность документации в деятельности организации?

3. Назовите виды документации.

4. Назовите реквизиты документов.

5. Какие документы используются в общественном питании?

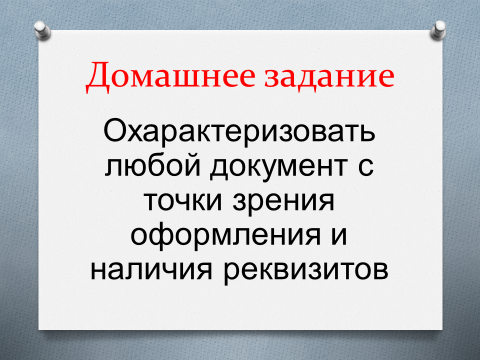

Домашнее задание

Охарактеризовать любой документ с точки зрения оформления и наличия реквизитов

До свидания

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.