Поделиться

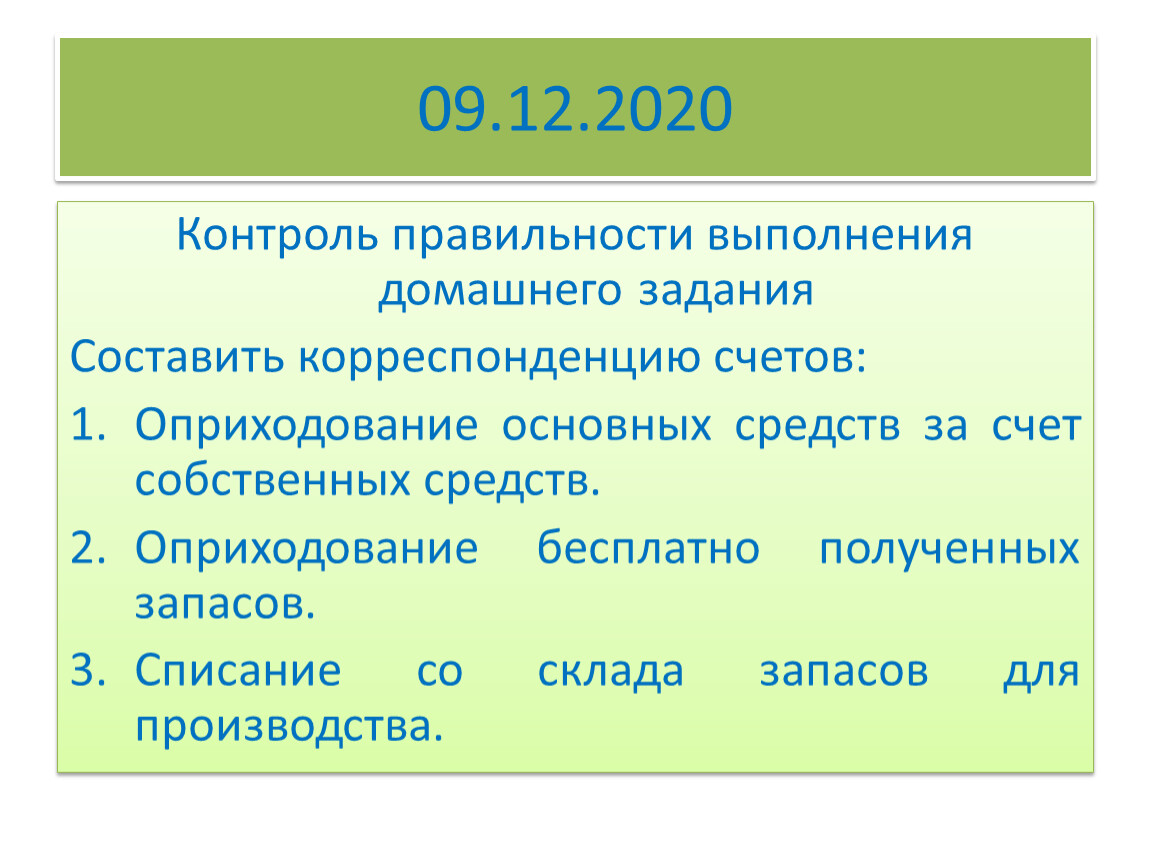

09.12.2020

Контроль правильности выполнения домашнего задания

Составить корреспонденцию счетов:

Оприходование основных средств за счет собственных средств.

Оприходование бесплатно полученных запасов.

Списание со склада запасов для производства.

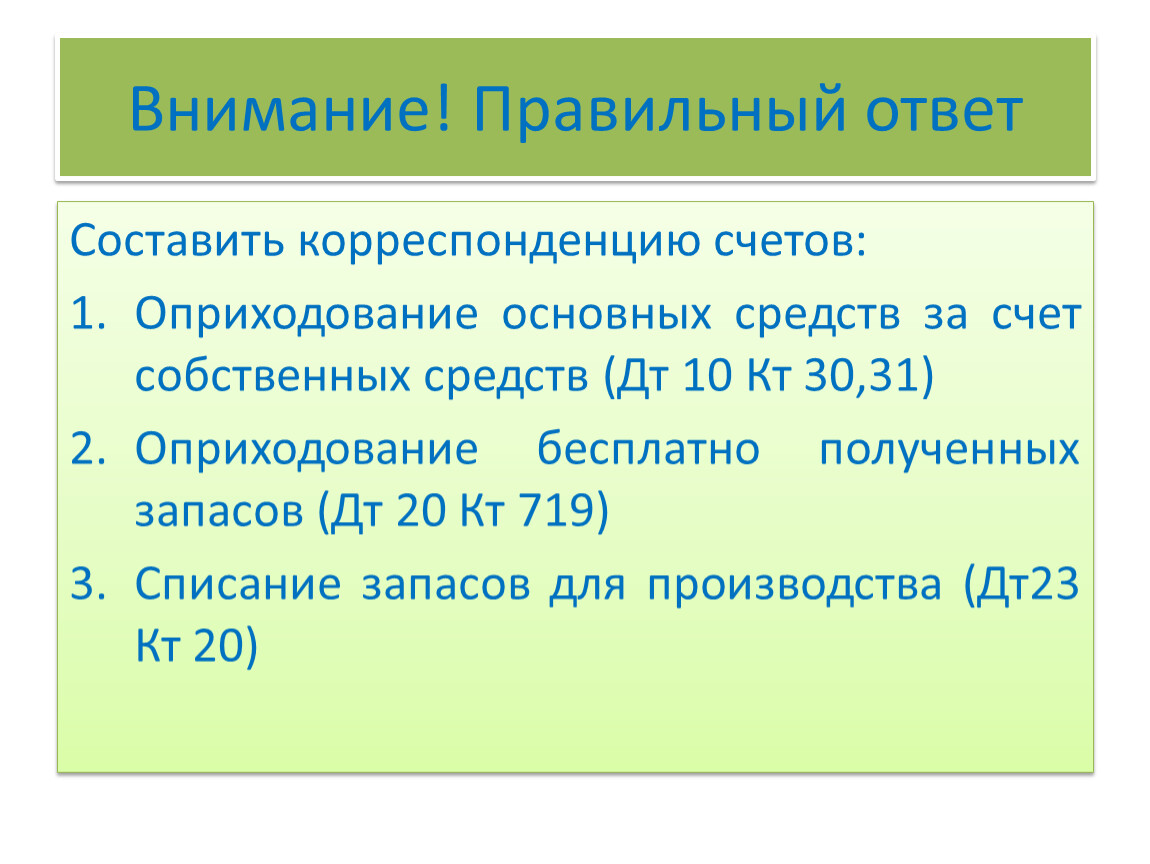

Внимание! Правильный ответ

Составить корреспонденцию счетов:

Оприходование основных средств за счет собственных средств (Дт 10 Кт 30,31)

Оприходование бесплатно полученных запасов (Дт 20 Кт 719)

Списание запасов для производства (Дт23 Кт 20)

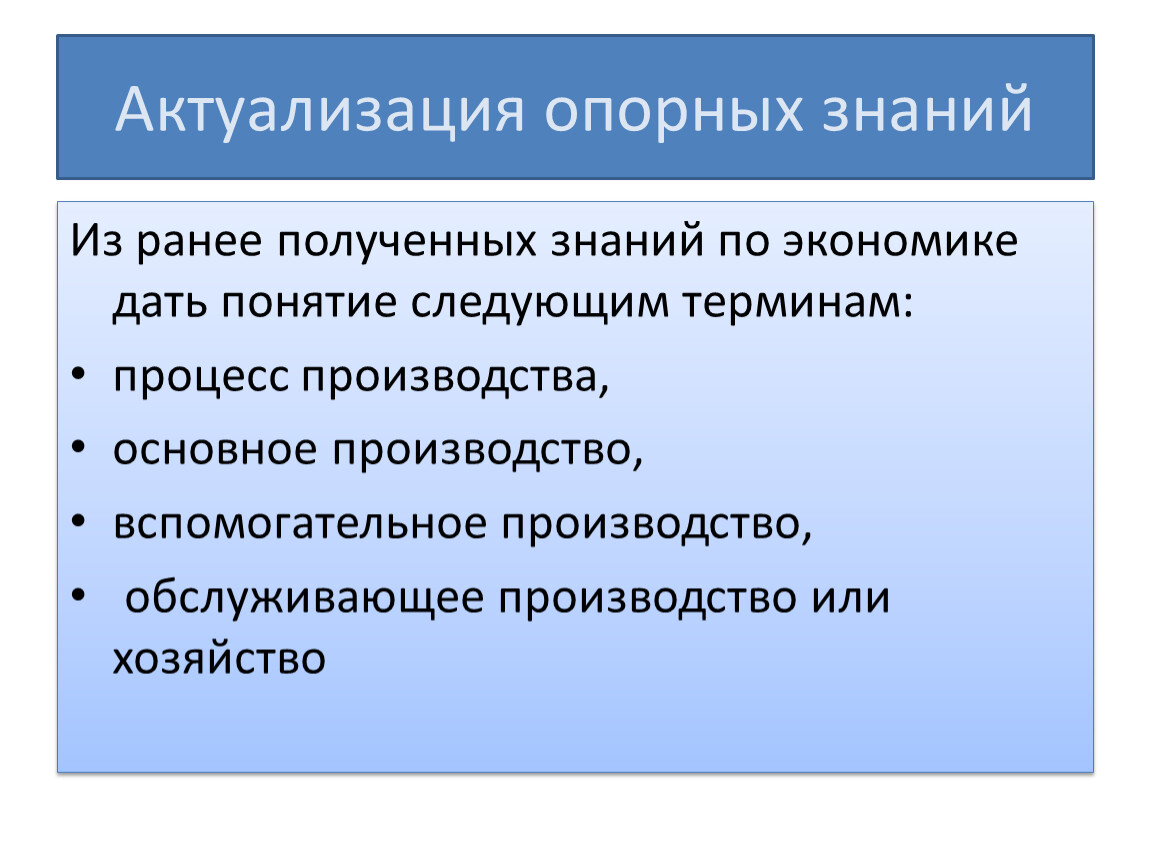

Актуализация опорных знаний

Из ранее полученных знаний по экономике дать понятие следующим терминам:

процесс производства,

основное производство,

вспомогательное производство,

обслуживающее производство или хозяйство

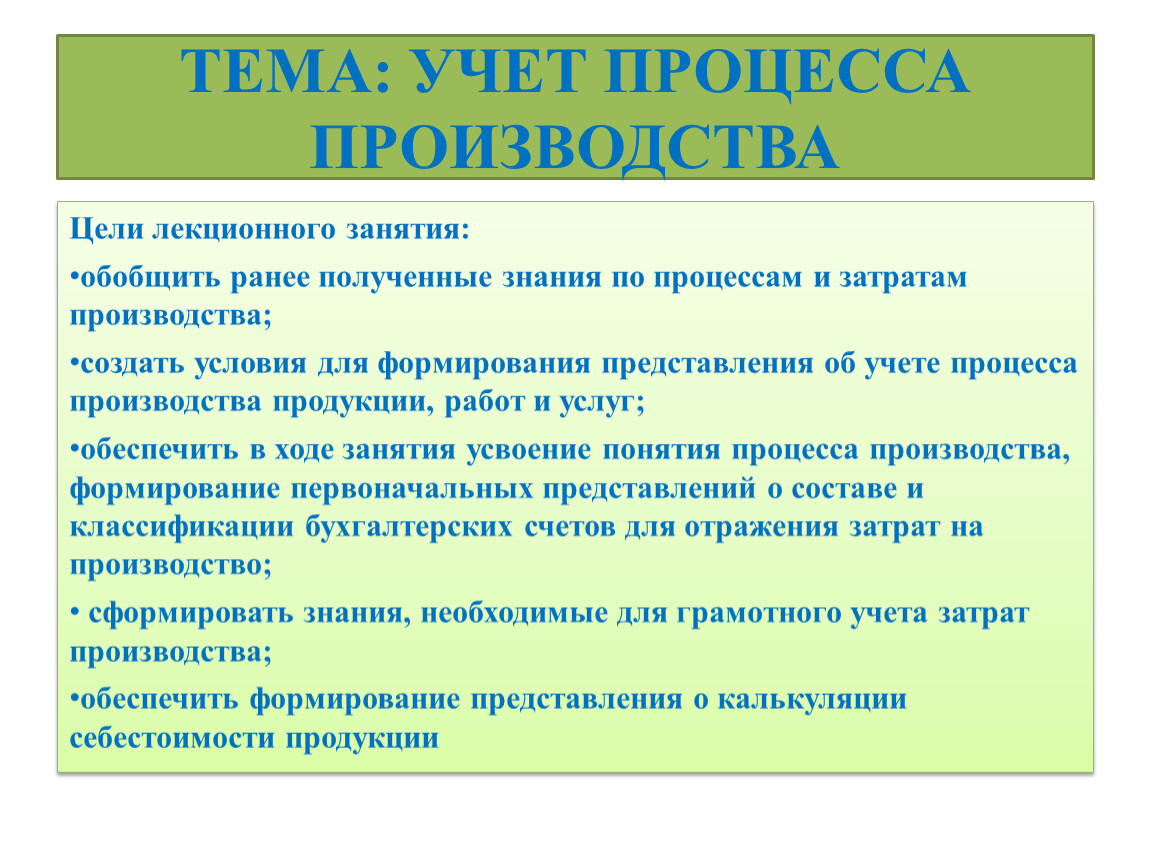

ТЕМА: УЧЕТ ПРОЦЕССА ПРОИЗВОДСТВА

Цели лекционного занятия:

обобщить ранее полученные знания по процессам и затратам производства;

создать условия для формирования представления об учете процесса производства продукции, работ и услуг;

обеспечить в ходе занятия усвоение понятия процесса производства, формирование первоначальных представлений о составе и классификации бухгалтерских счетов для отражения затрат на производство;

сформировать знания, необходимые для грамотного учета затрат производства;

обеспечить формирование представления о калькуляции себестоимости продукции

ПЛАН

1.Значение процесса производства и основные задачи учета

2. Характеристика счетов для учета процесса производства

3. Калькуляция себестоимости продукции.

1.Значение процесса производства и основные задачи учета

Основные задачи учета процесса производства:

выявление фактических затрат на производство;

определение фактической себестоимости изготовленной продукции;

контроль за выполнением плана выпуска продукции и выявление результатов производственной деятельности

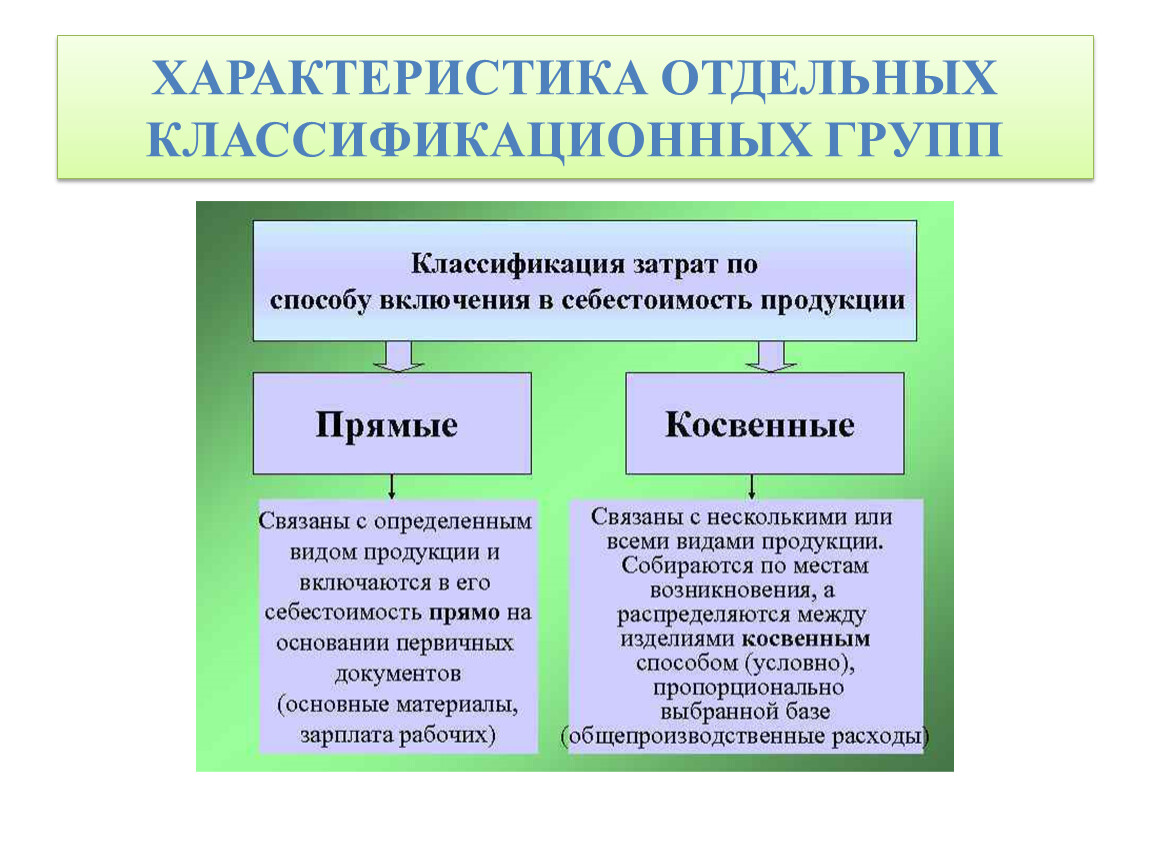

ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ КЛАССИФИКАЦИОННЫХ ГРУПП

Затраты по степени влияния объема производства

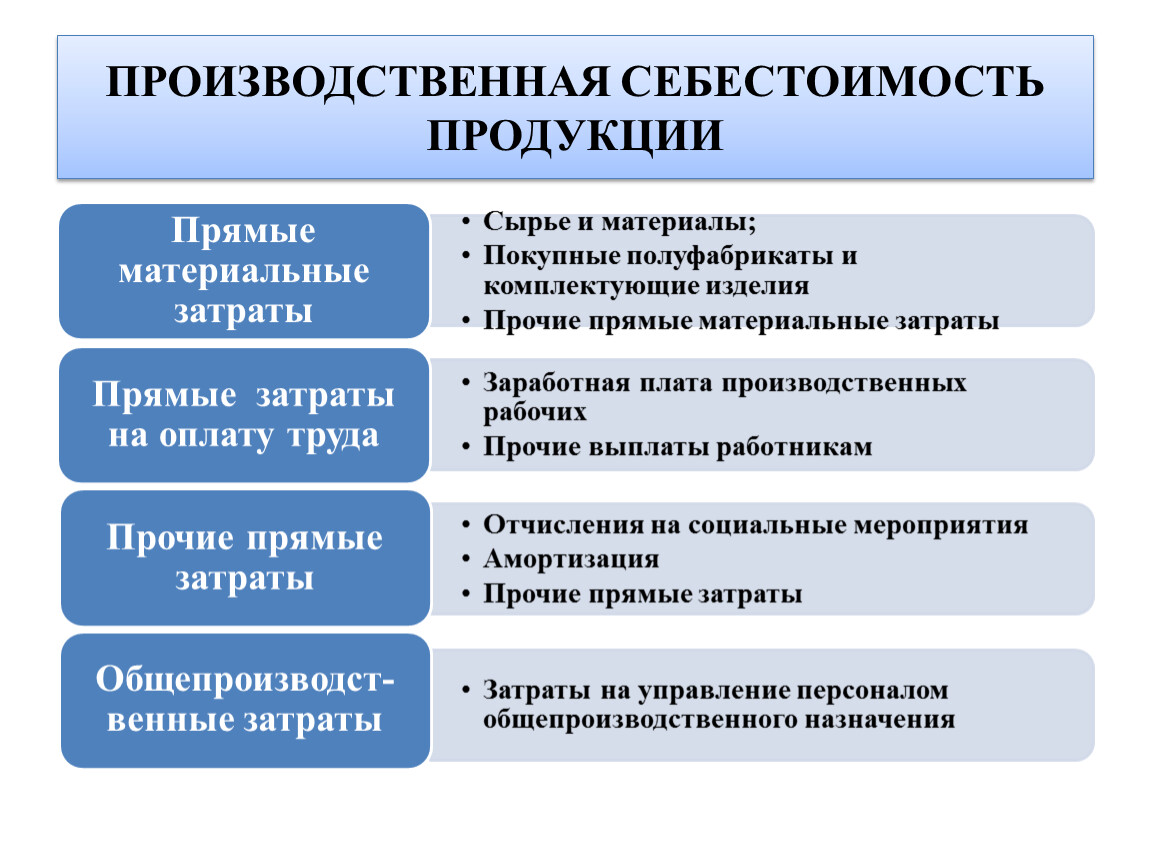

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

2. Характеристика счетов для учета процесса производства

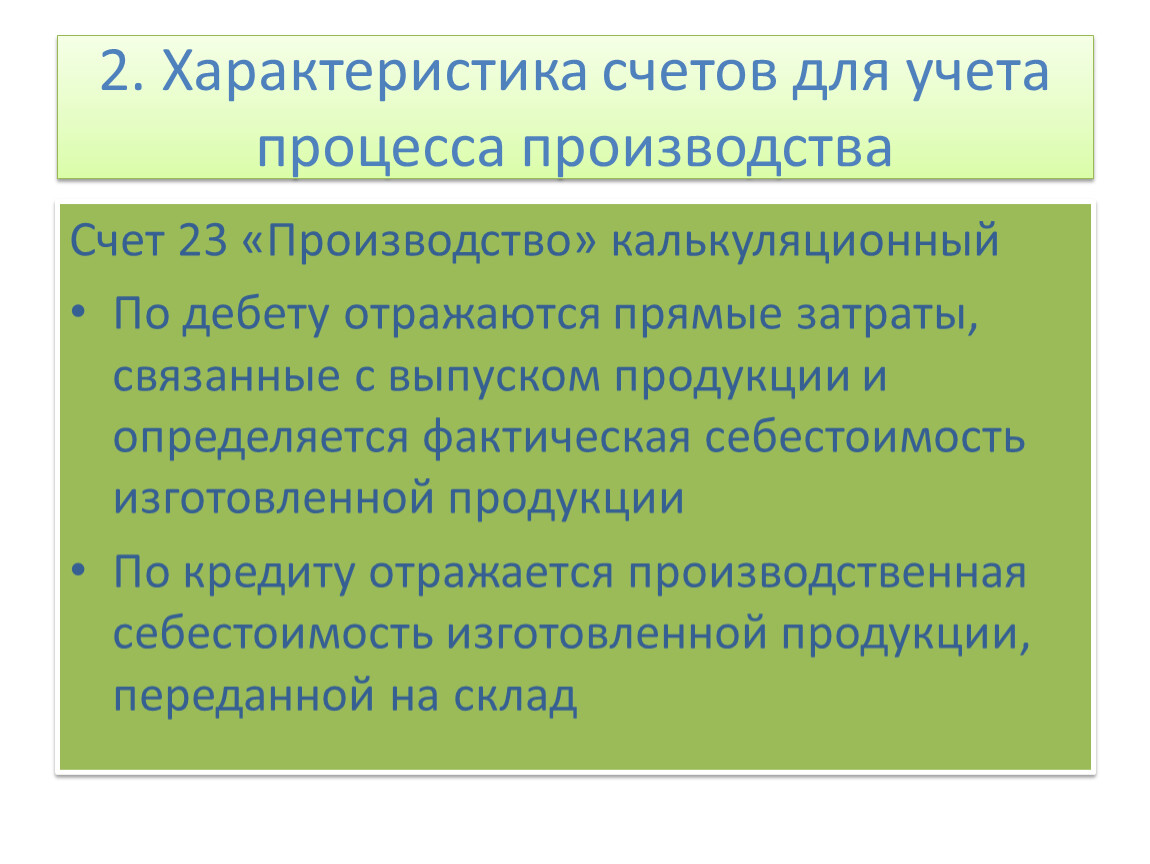

Счет 23 «Производство» калькуляционный

По дебету отражаются прямые затраты, связанные с выпуском продукции и определяется фактическая себестоимость изготовленной продукции

По кредиту отражается производственная себестоимость изготовленной продукции, переданной на склад

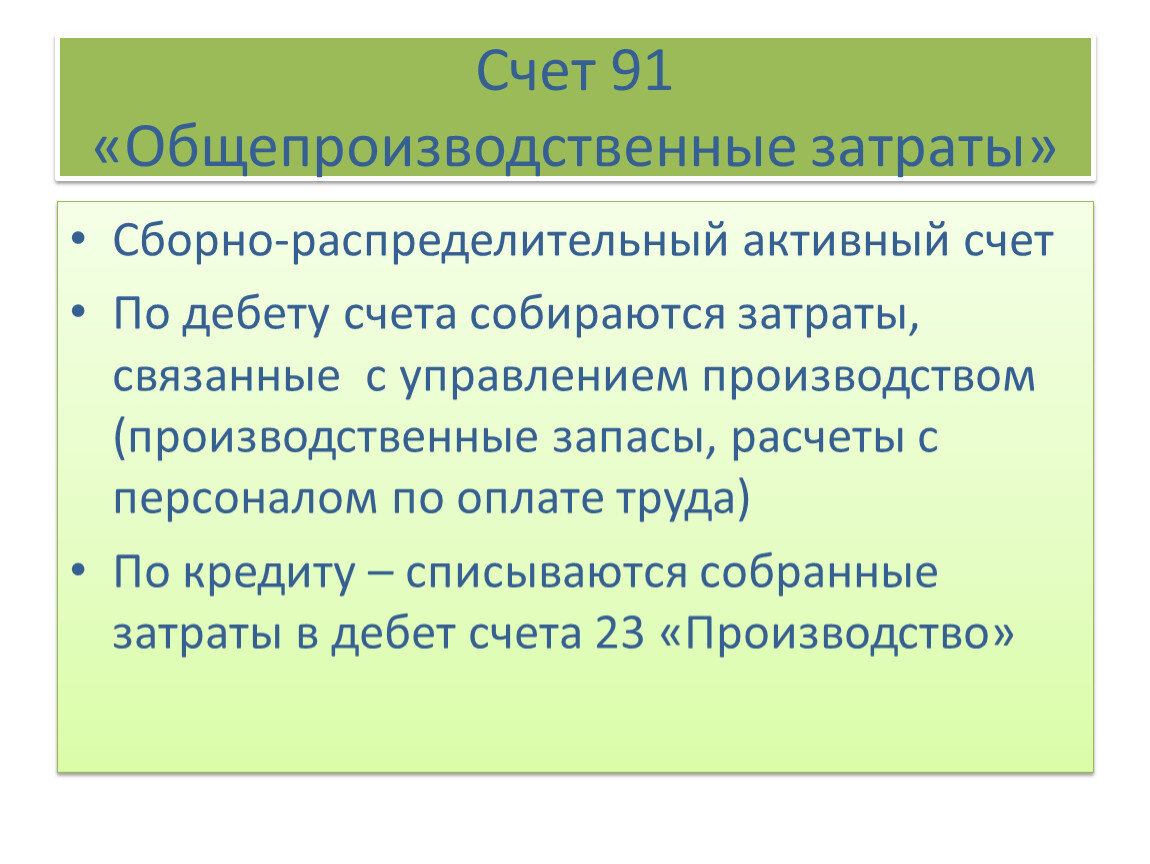

Счет 91 «Общепроизводственные затраты»

Сборно-распределительный активный счет

По дебету счета собираются затраты, связанные с управлением производством (производственные запасы, расчеты с персоналом по оплате труда)

По кредиту – списываются собранные затраты в дебет счета 23 «Производство»

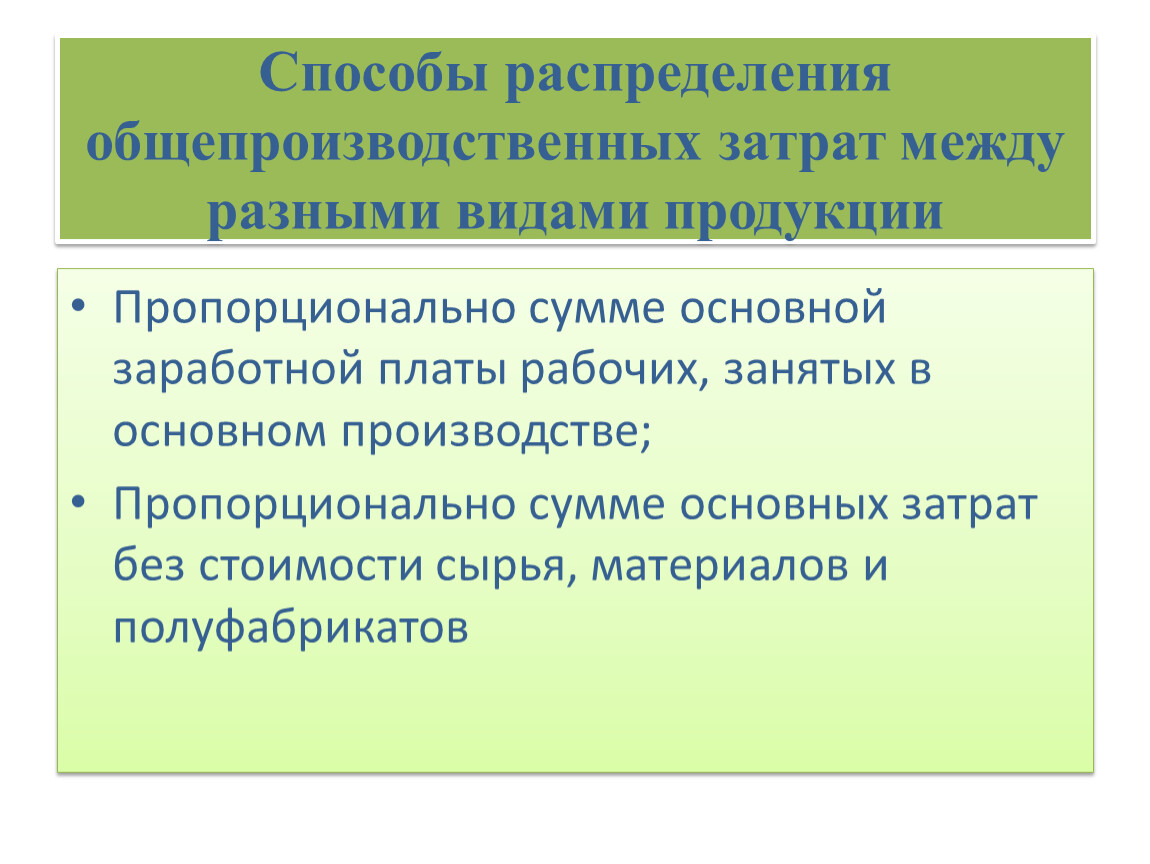

Способы распределения общепроизводственных затрат между разными видами продукции

Пропорционально сумме основной заработной платы рабочих, занятых в основном производстве;

Пропорционально сумме основных затрат без стоимости сырья, материалов и полуфабрикатов

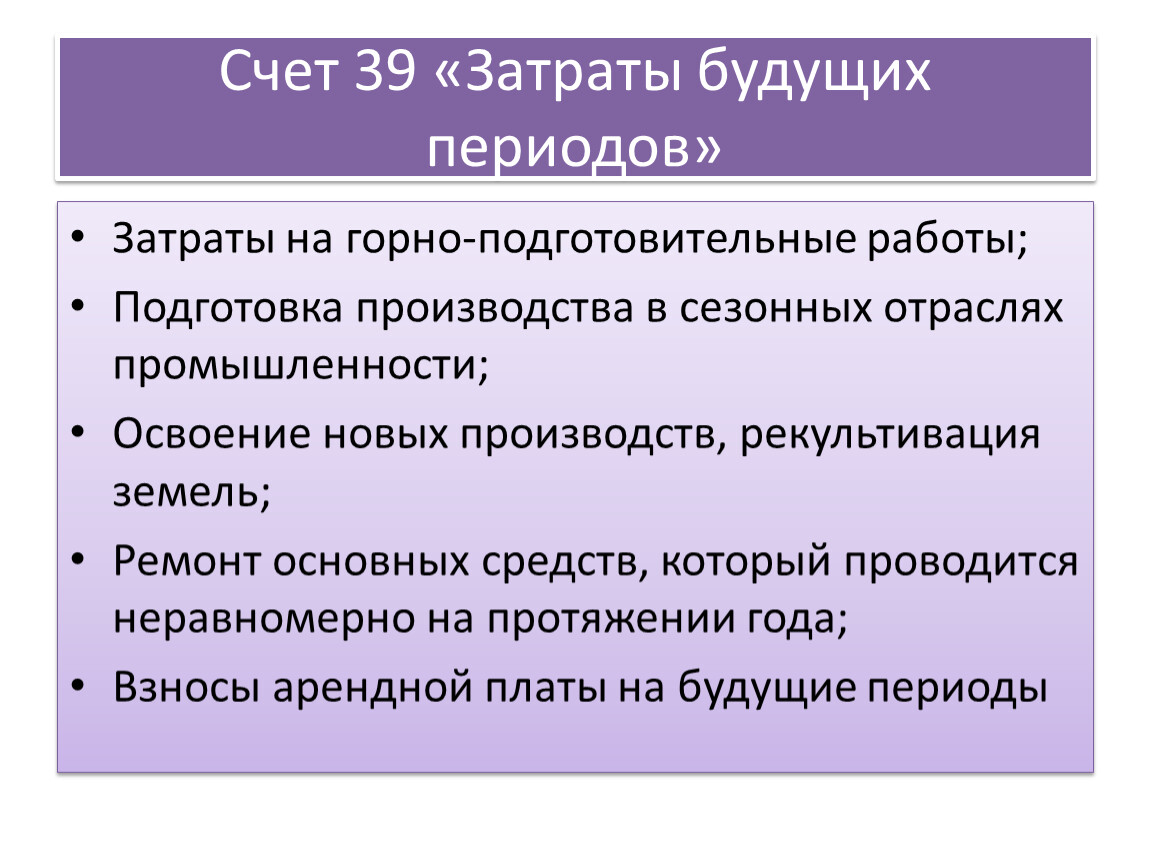

Счет 39 «Затраты будущих периодов»

Затраты на горно-подготовительные работы;

Подготовка производства в сезонных отраслях промышленности;

Освоение новых производств, рекультивация земель;

Ремонт основных средств, который проводится неравномерно на протяжении года;

Взносы арендной платы на будущие периоды

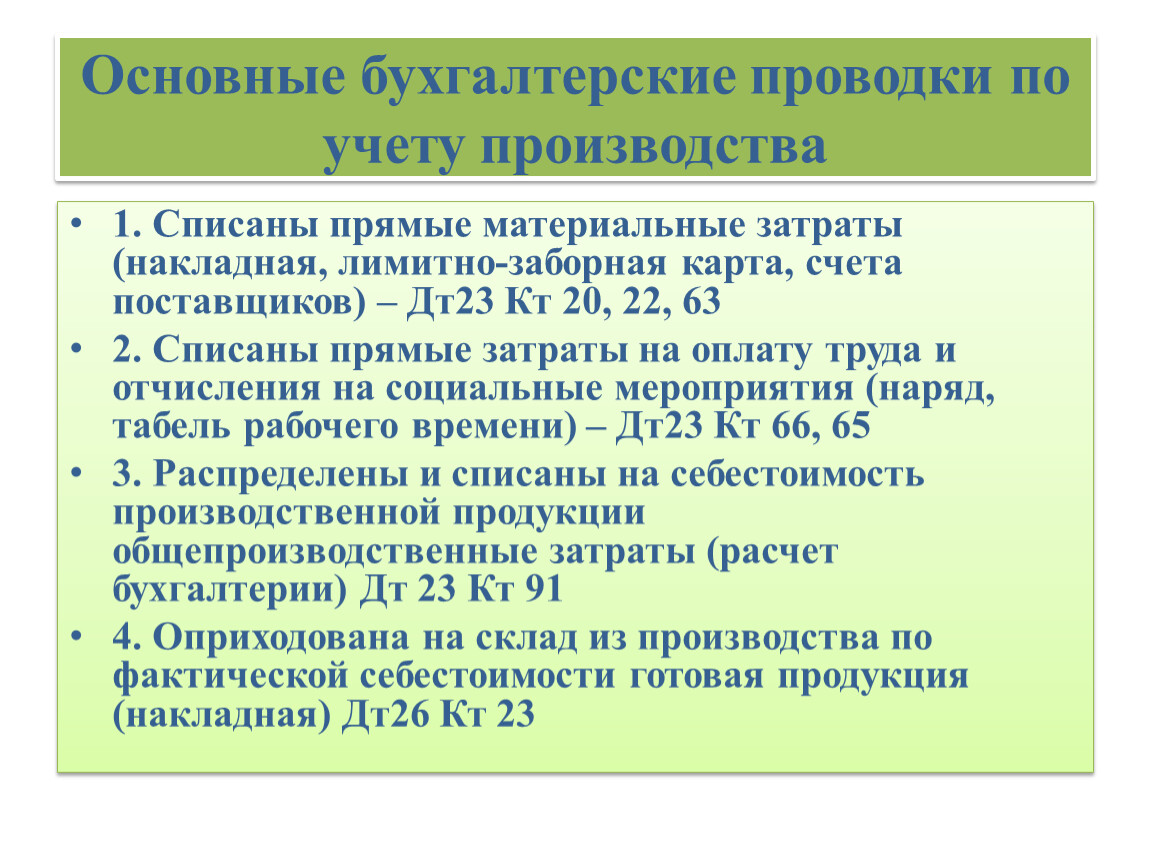

Основные бухгалтерские проводки по учету производства

1. Списаны прямые материальные затраты (накладная, лимитно-заборная карта, счета поставщиков) – Дт23 Кт 20, 22, 63

2. Списаны прямые затраты на оплату труда и отчисления на социальные мероприятия (наряд, табель рабочего времени) – Дт23 Кт 66, 65

3. Распределены и списаны на себестоимость производственной продукции общепроизводственные затраты (расчет бухгалтерии) Дт 23 Кт 91

4. Оприходована на склад из производства по фактической себестоимости готовая продукция (накладная) Дт26 Кт 23

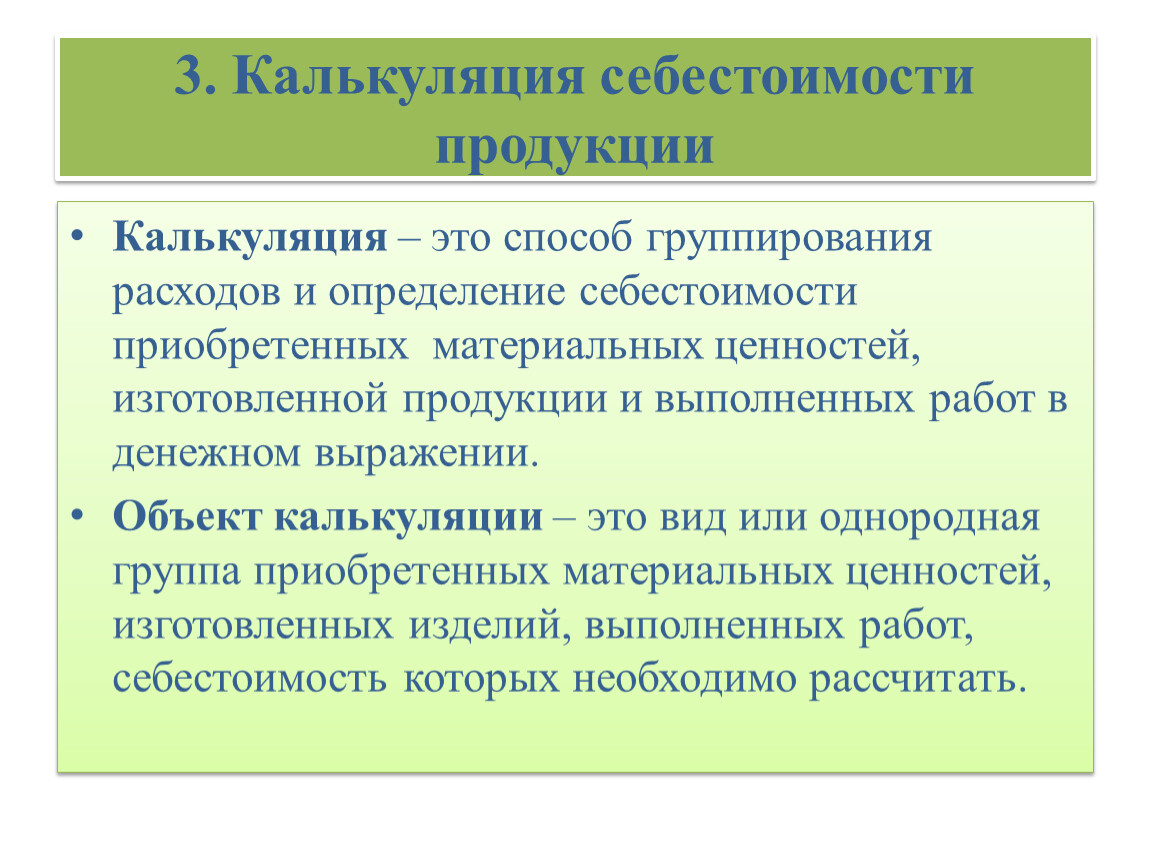

3. Калькуляция себестоимости продукции

Калькуляция – это способ группирования расходов и определение себестоимости приобретенных материальных ценностей, изготовленной продукции и выполненных работ в денежном выражении.

Объект калькуляции – это вид или однородная группа приобретенных материальных ценностей, изготовленных изделий, выполненных работ, себестоимость которых необходимо рассчитать.

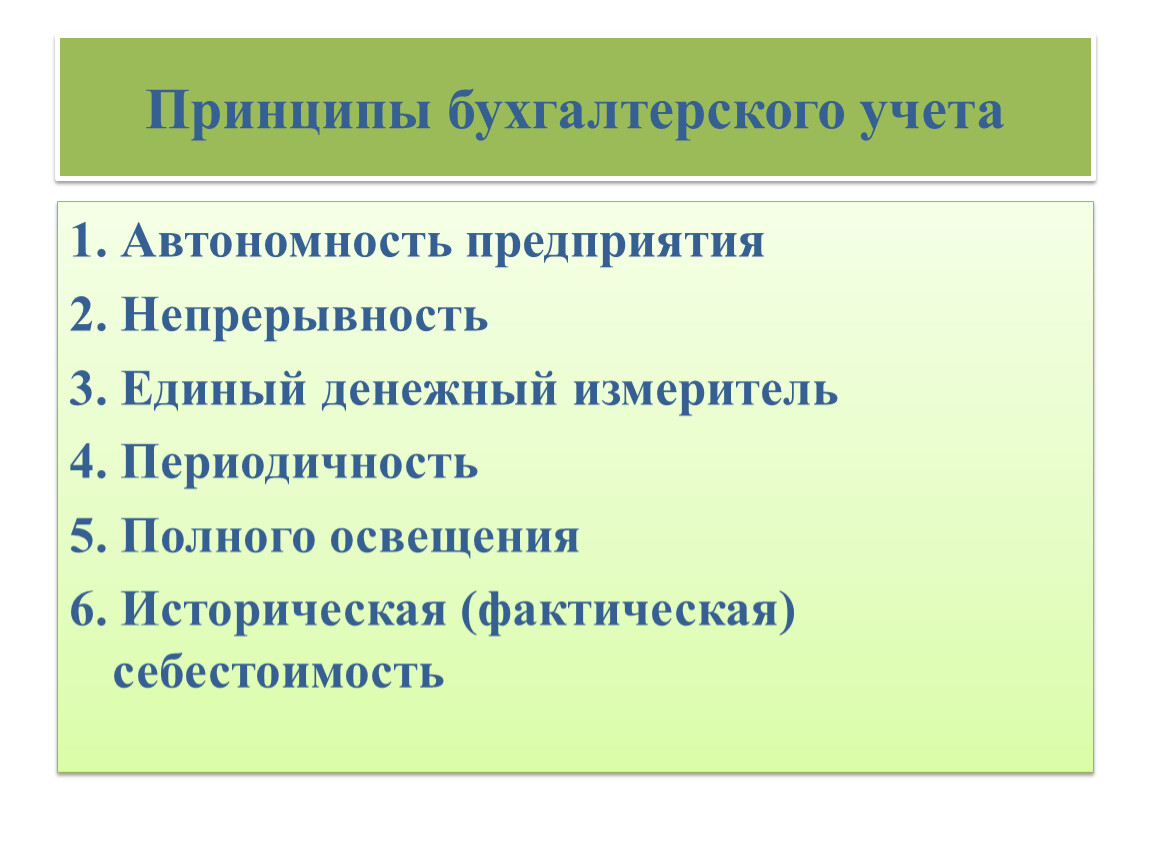

Принципы бухгалтерского учета

1. Автономность предприятия

2. Непрерывность

3. Единый денежный измеритель

4. Периодичность

5. Полного освещения

6. Историческая (фактическая) себестоимость

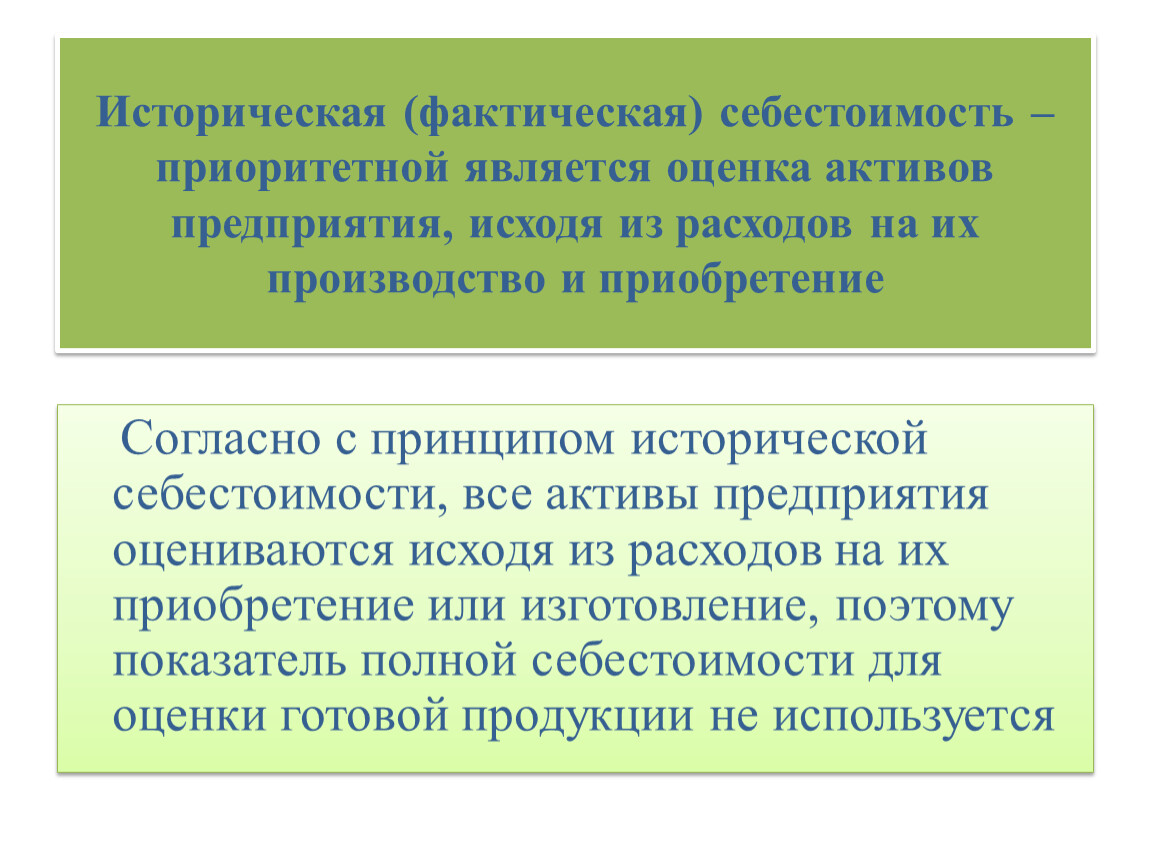

Историческая (фактическая) себестоимость – приоритетной является оценка активов предприятия, исходя из расходов на их производство и приобретение

Согласно с принципом исторической себестоимости, все активы предприятия оцениваются исходя из расходов на их приобретение или изготовление, поэтому показатель полной себестоимости для оценки готовой продукции не используется

Закрепление изученного материала

Задание 1. Определить себестоимость изготовленной продукции, составить бухгалтерскую проводку

На протяжении месяца по счету 23 «Производство» проведены такие записи: начальное сальдо – 1200 руб, дебетовый оборот 1680 руб., конечное сальдо 150 руб.

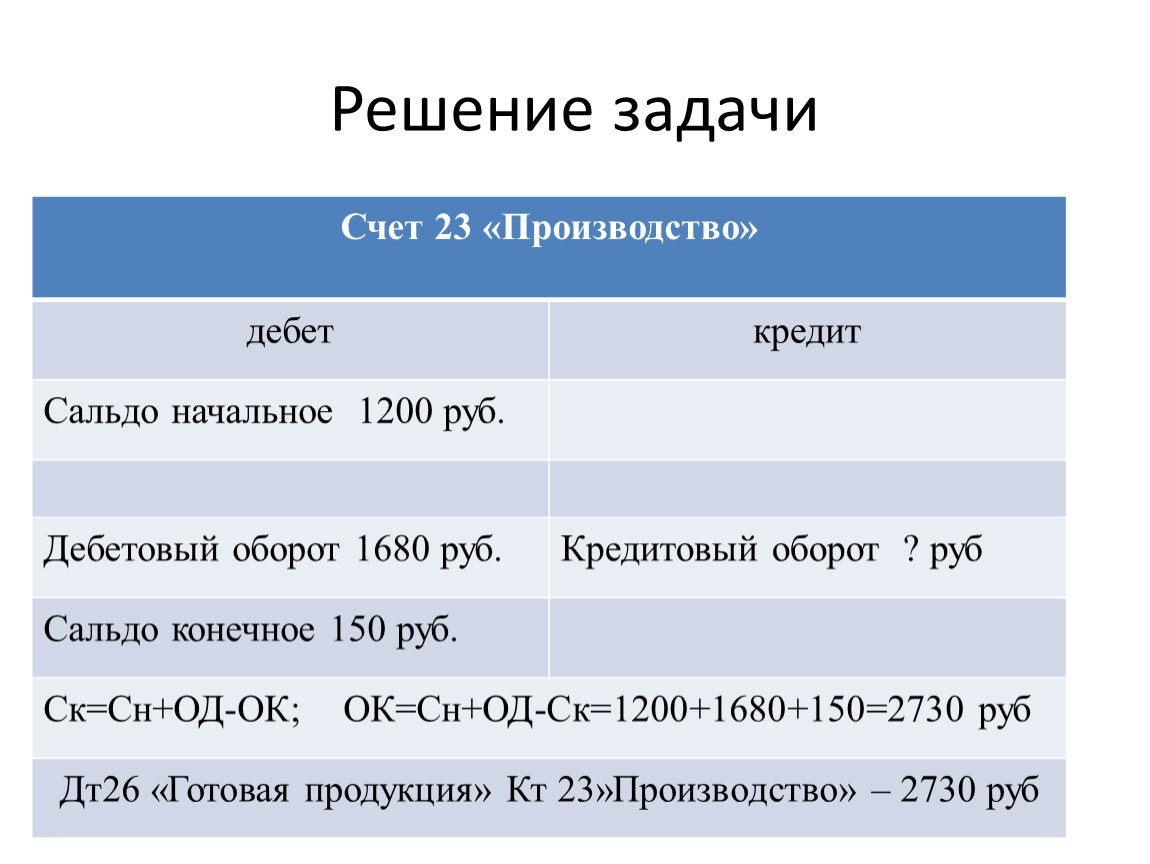

Решение задачи

Счет 23 «Производство» | |

дебет | кредит |

Сальдо начальное 1200 руб. | |

Дебетовый оборот 1680 руб. | Кредитовый оборот ? руб |

Сальдо конечное 150 руб. | |

Ск=Сн+ОД-ОК; ОК=Сн+ОД-Ск=1200+1680+150=2730 руб | |

Дт26 «Готовая продукция» Кт 23»Производство» – 2730 руб | |

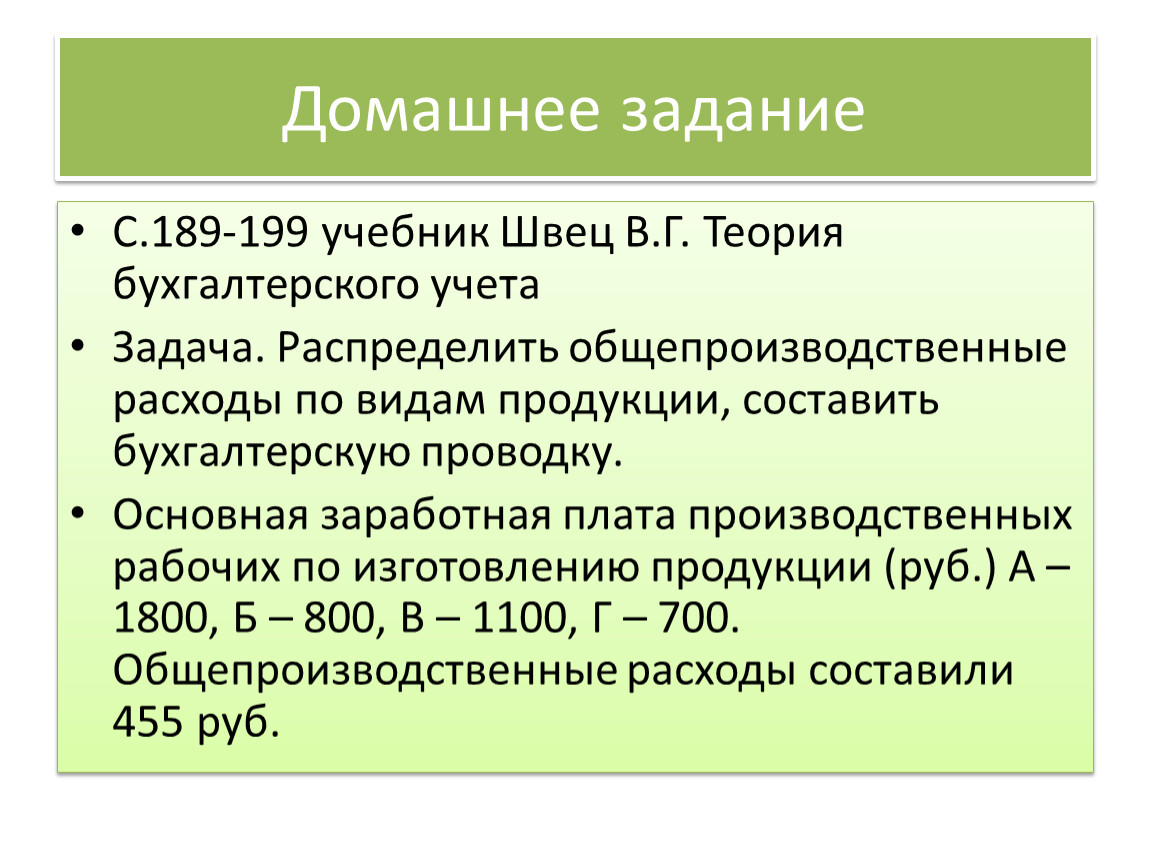

Домашнее задание

С.189-199 учебник Швец В.Г. Теория бухгалтерского учета

Задача. Распределить общепроизводственные расходы по видам продукции, составить бухгалтерскую проводку.

Основная заработная плата производственных рабочих по изготовлению продукции (руб.) А – 1800, Б – 800, В – 1100, Г – 700. Общепроизводственные расходы составили 455 руб.

ВСЕ МАТЕРИАЛЫ ЛЕКЦИИ И ПРЕЗЕНТАЦИЯ БУДУТ ОПУБЛИКОВАНЫ НА GООLE ДИСКЕ В ПАПКЕ ДИСТАНЦИОННОГО ОБУЧЕНИЯ

БЛАГОДАРЮ ЗА ВНИМАНИЕ!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.