Поделиться

ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ АНАЛИЗ БАЛАНСА

ГПОУ Донецкий электрометаллургический техникум

Подготовила:

Студентка гр. ЭП-15-1/д

Ересько Диана

"Чтение", или знакомство с содержанием, баланса позволяет установить основные источники средств (собственные и заемные); основные направления вложения средств; соотношение средств и источников и другие характеристики, позволяющие оценить имущественное положение предприятия и его обеспеченность. Но информация, представленная в абсолютных величинах, не всегда позволяет точно определить динамику показателей, и недостаточна для обоснования решений. Поэтому наряду с абсолютными величинами при анализе бухгалтерского баланса используются различные приемы анализа, предполагающие расчет и оценку относительных показателей. К ним относится горизонтальный, вертикальный анализ и расчет коэффициентов.

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку.

При горизонтальном анализе строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются относительными, т.е. просчитывается изменения абсолютных показателей в сумме и в процентах.

Горизонтальный анализ-это оценка темпов роста(снижения) показателей бухгалтерского баланса за отчетный период. Он помогает оценить темпы роста (или снижения) по каждой группе средств организации и их источников за рассматриваемый период.

Горизонтальный анализ

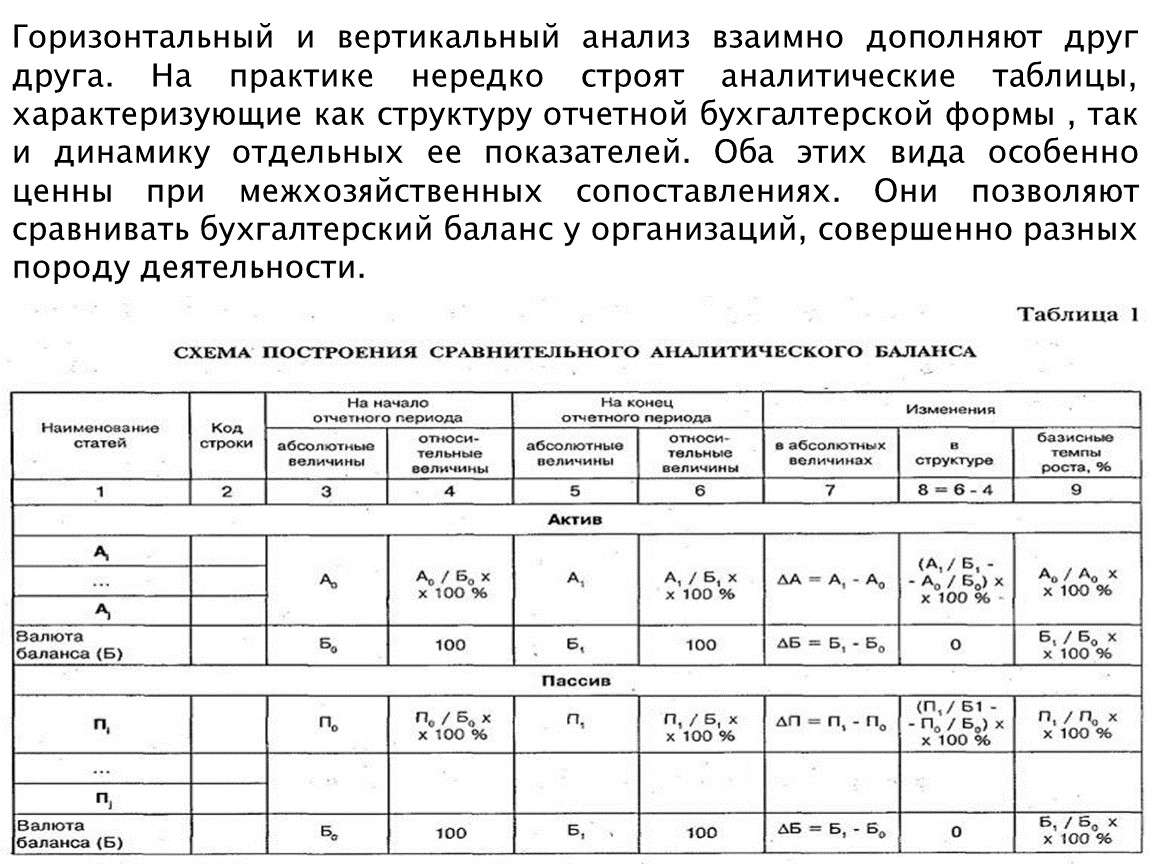

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. На практике нередко строят аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы , так и динамику отдельных ее показателей. Оба этих вида особенно ценны при межхозяйственных сопоставлениях. Они позволяют сравнивать бухгалтерский баланс у организаций, совершенно разных породу деятельности.

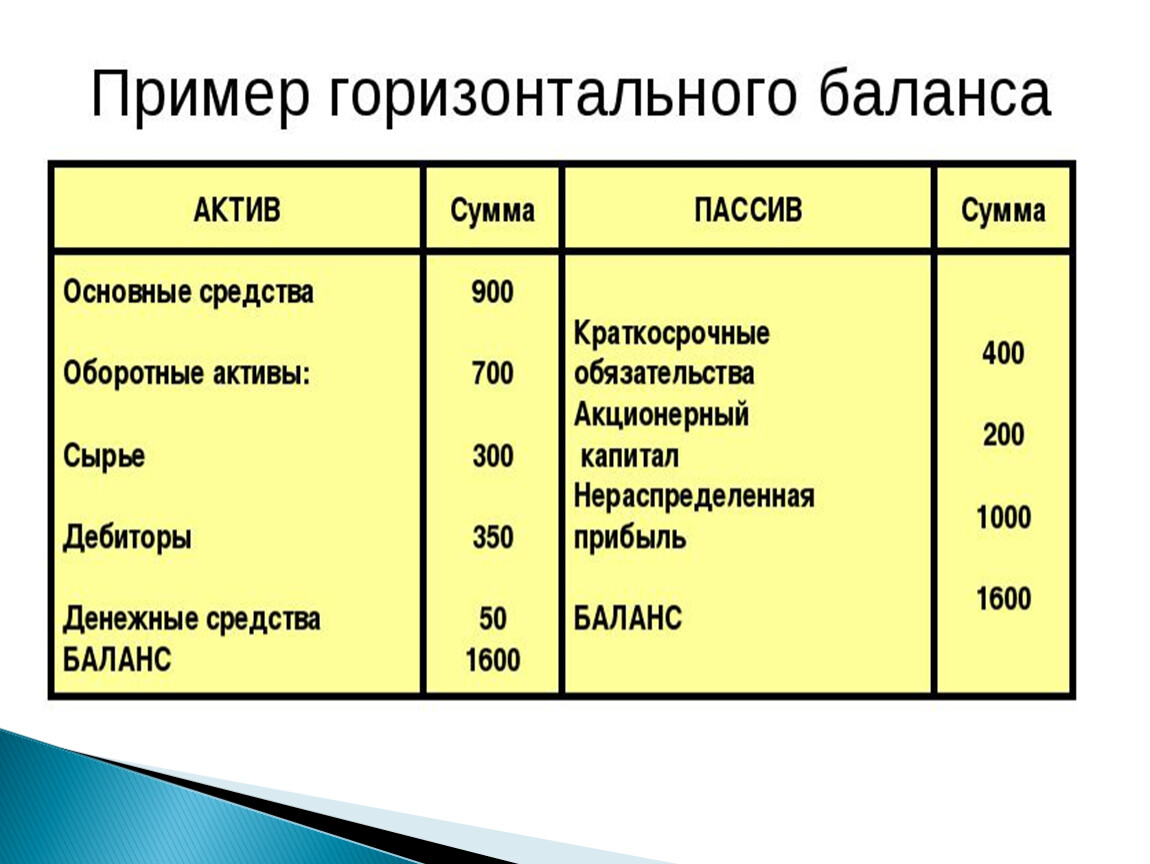

Горизонтальный анализ заключается в построении одной или нескольких таблиц, в которых абсолютные финансовые показатели дополняются данными об относительных темпах роста или снижения этих показателей. Степень обобщения статей баланса определяет бухгалтер. Как правило для анализа используют полученные на основании опыта темпы роста за ряд лет и сравнивают их с реальными результатами за рассматриваемый период. Это позволяет не только определить изменения по отдельным балансовым статьям, но и делать прогнозы на будущее.

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. На практике нередко строят аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы , так и динамику отдельных ее показателей. Оба этих вида особенно ценны при межхозяйственных сопоставлениях. Они позволяют сравнивать бухгалтерский баланс у организаций, совершенно разных породу деятельности.

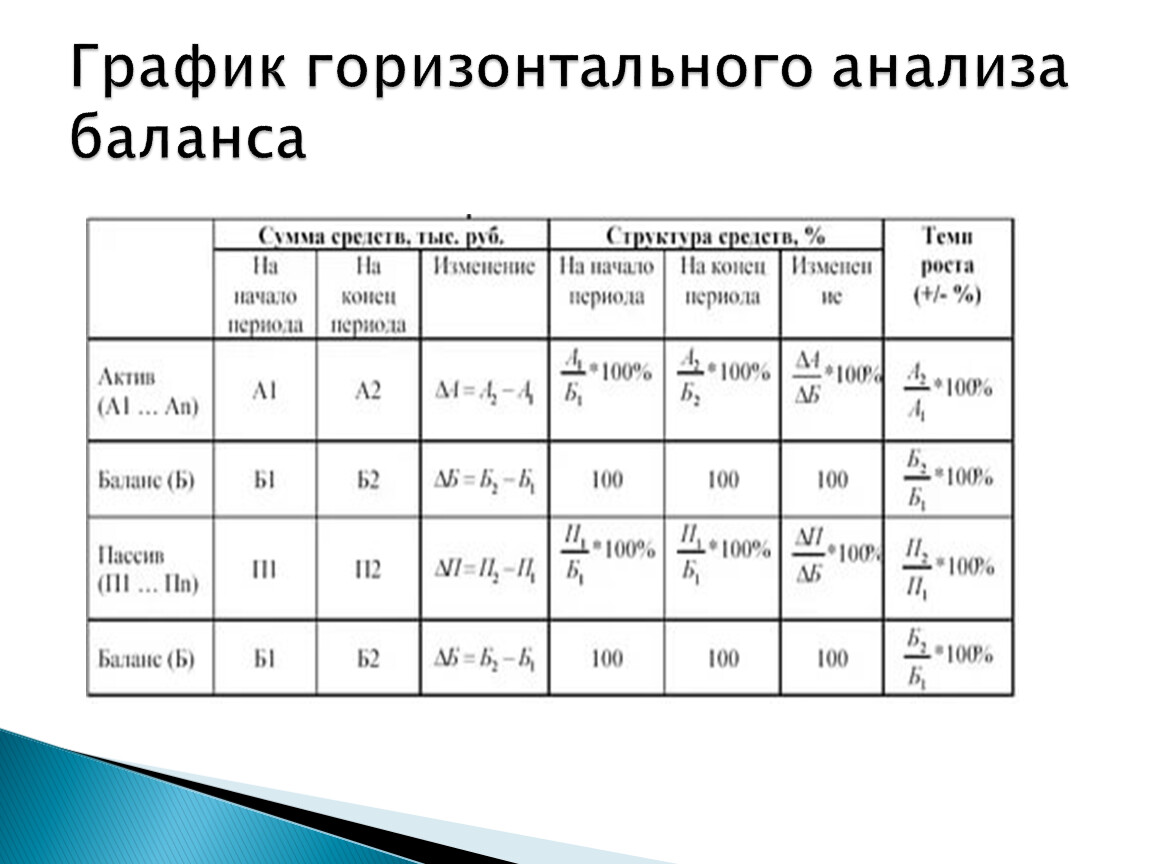

Проведение горизонтального анализа целесообразно. только если имеются несколько исследуемых периодов. Тогда становиться возможным, проследить за динамикой изменения средств и их источников.

График горизонтального анализа баланса

Вертикальный анализ дает представление о структуре средств предприятия и их источников, выраженных не в абсолютных единицах, а в долях либо в процентах. За единицу, или 100 %, принимается валюта баланса, и каждый абсолютный показатель рассчитывается либо в долях, либо в процентах по отношению к итоговому показателю баланса. Относительные показатели в определенной степени освобождены от негативного влияния инфляционных процессов, что позволяет проводить более объективный анализ хозяйственной деятельности в динамике. (Следует иметь в виду, что последнее утверждение справедливо лишь в том случае, когда стоимостные оценки имущества и финансовых источников вследствие инфляции изменяются приблизительно равными темпами.)

Вертикальный анализ

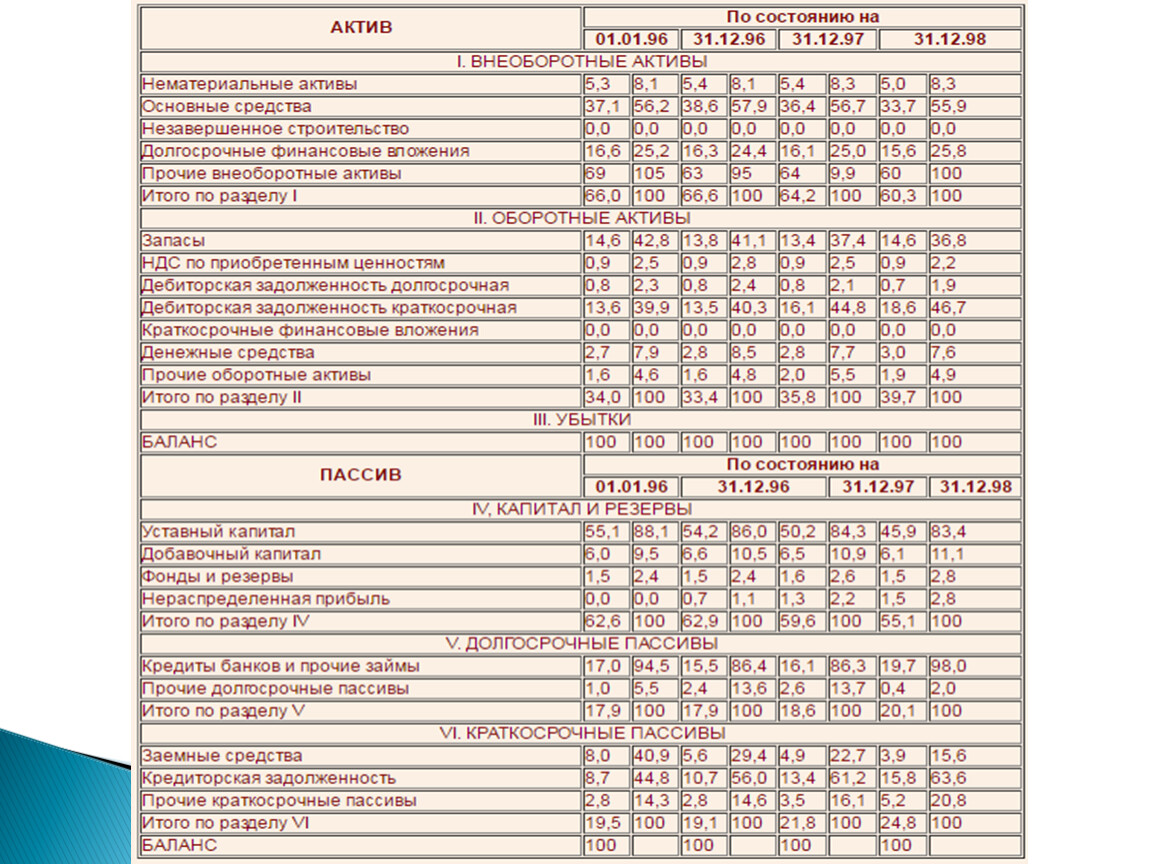

В случае вертикального анализа баланса в развернутой номенклатуре (по всем строкам) более наглядно поуровневое представление его структуры. При этом может быть рекомендовано 3уровневое отражение структуры баланса. Первый уровень характеризуется структурой в разрезе укрупненного баланса, т. е. удельные веса в общей стоимости активов (в валюте баланса) рассчитываются лишь по итоговым строкам разделов и крупным стоимостным агрегатам баланса. На следующем уровне дается структура в разрезе отдельных разделов баланса, т.е. итоговые значения по разделу принимаются за 100 %, а доли рассчитываются для отдельных строк баланса. И наконец, на третьем уровне отражается структура таких показателей баланса основные средства, долгосрочные финансовые вложения, запасы, дебиторская и кредиторская задолженность, краткосрочные финансовые вложения, денежные средства, заемные средства

Проведение горизонтального анализа целесообразно. только если имеются несколько исследуемых периодов. Тогда становиться возможным, проследить за динамикой изменения средств и их источников.

Горизонтальный анализ не информативен в условиях инфляции, когда увеличение объемов той или иной группы активов и пассивов обусловлено в основном ростом цен, а не собственно деятельности организации. В этом случае данные горизонтального анализа можно использовать, например, для сопоставления деятельности нескольких организаций в условиях инфляции.

Для горизонтального анализа преобразуют абсолютные значения показателей баланса в относительные. Для этого данные на начало рассматриваемого периода по каждой статье активов и пассивов принимают за 100 % и исходя из этого рассчитывают значения по статьям на конец рассматриваемого периода.

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы организации.

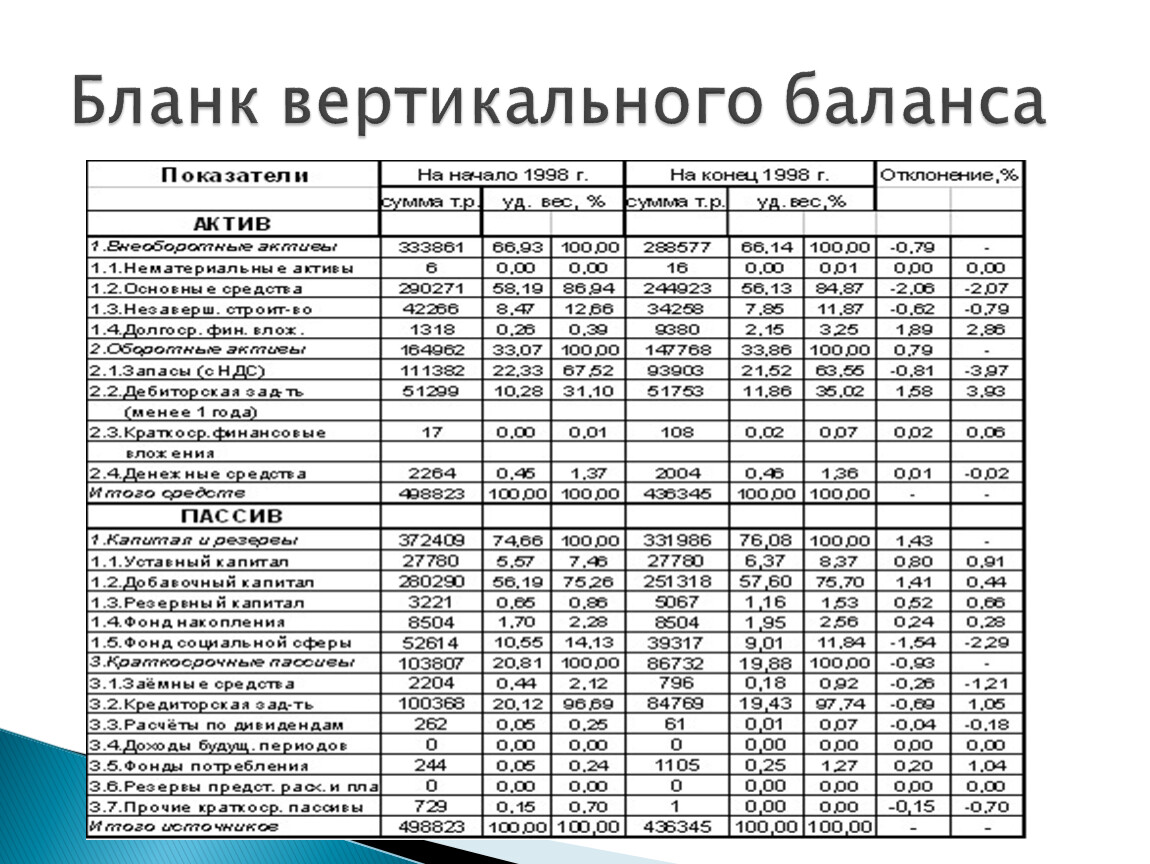

Бланк вертикального баланса

СПАСИБО ЗА ВНИМАНИЕ!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.