Поделиться

Подготовила студентка группы ЭП – 15 – 1 Д Мартиц Тамара Андреевна

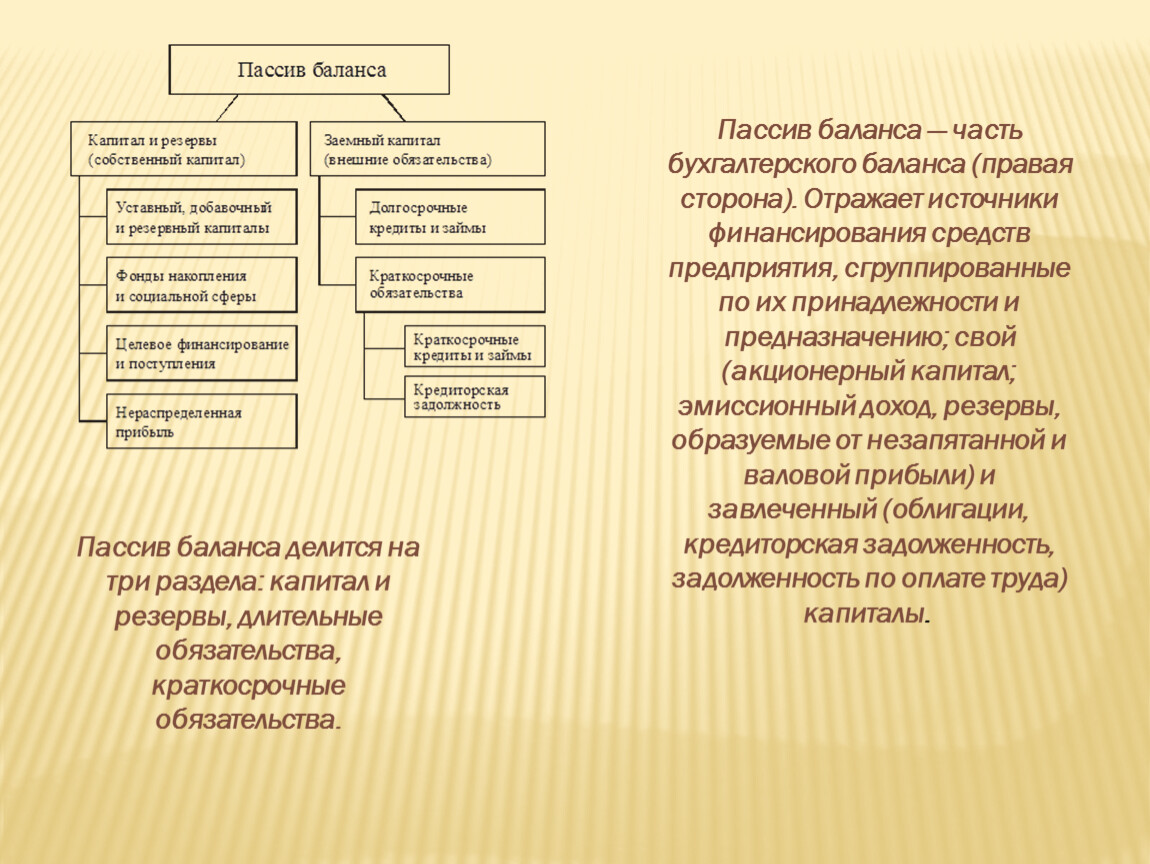

Пассив баланса

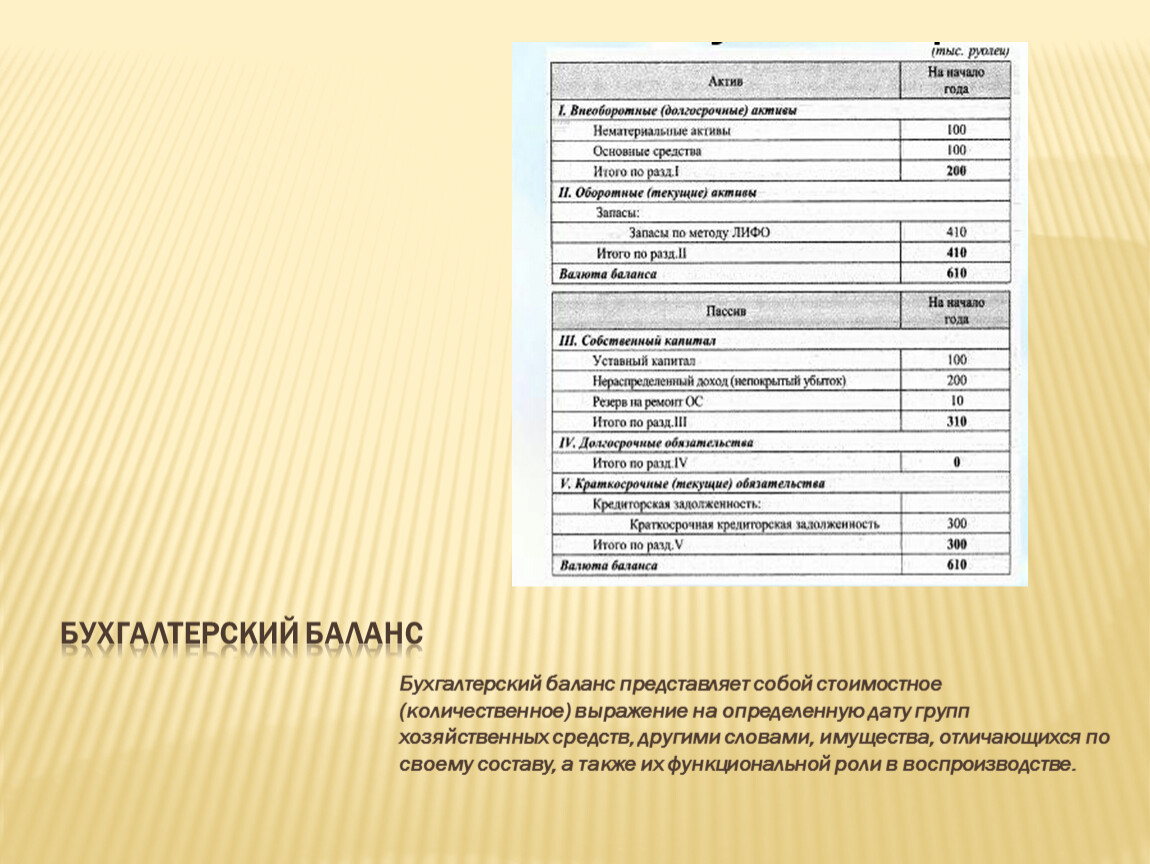

Бухгалтерский баланс

Бухгалтерский баланс представляет собой стоимостное (количественное) выражение на определенную дату групп хозяйственных средств, другими словами, имущества, отличающихся по своему составу, а также их функциональной роли в воспроизводстве.

Строение баланса

Актив (имущество по составу и размещению)

Пассив (источники формирования имущества)

Актив = Пассив

Пассив баланса — часть бухгалтерского баланса (правая сторона). Отражает источники финансирования средств предприятия, сгруппированные по их принадлежности и предназначению; свой (акционерный капитал; эмиссионный доход, резервы, образуемые от незапятанной и валовой прибыли) и завлеченный (облигации, кредиторская задолженность, задолженность по оплате труда) капиталы.

Пассив баланса делится на три раздела: капитал и резервы, длительные обязательства, краткосрочные обязательства.

Капитал и резервы – это собственные средства предприятия, другими словами уставный капитал, дополнительный капитал, нераспределенная прибыль, сформированные фонды.

В раздел пассива баланса «долгосрочные обязательства» входят долги предприятия, которые нужно возвратить в срок больше года.

В раздел пассива баланса «краткосрочные обязательства» входят долги предприятия, которые нужно возвратить в срок наименее 1-го года.

Анализ пассива баланса

Сведения, которые приводятся в пассиве баланса, позволяют найти, какие конфигурации произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия длительных и краткосрочных заемных средств, т. е. пассив указывает, откуда взялись средства, кому должно за их предприятие.

Финансовое состояние предприятия почти во всем находится в зависимости от того, какие средства оно имеет в собственном распоряжении и куда они вложены. По степени принадлежности применяемый капитал разделяется на свой (I раздел пассива) и заемный (II и III разделы пассива).

Величина собственного капитала имеет особенное значение для организаций при анализе их денежного состояния, которая охарактеризовывает финансовую независимость и экономическую самостоятельность.

Наличие у организации собственного капитала, величина которого имеет устойчивую тенденцию к росту, значит для возможных кредиторов, инвесторов, заимодавцев и акционеров дополнительные гарантии в рыночных критериях.

Для самих организаций свой капитал является главным источником воплощения уставной деятельности, покрытия вероятных убытков, сотворения новых видов имущества и расширения сферы деятельности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.