Цель анализа рентабельности - оценить способность предприятия приносить доход на вложенный в предприятие капитал.

От уровня рентабельности зависит инвестиционная привлекательность организации, величина дивидендных выплат.

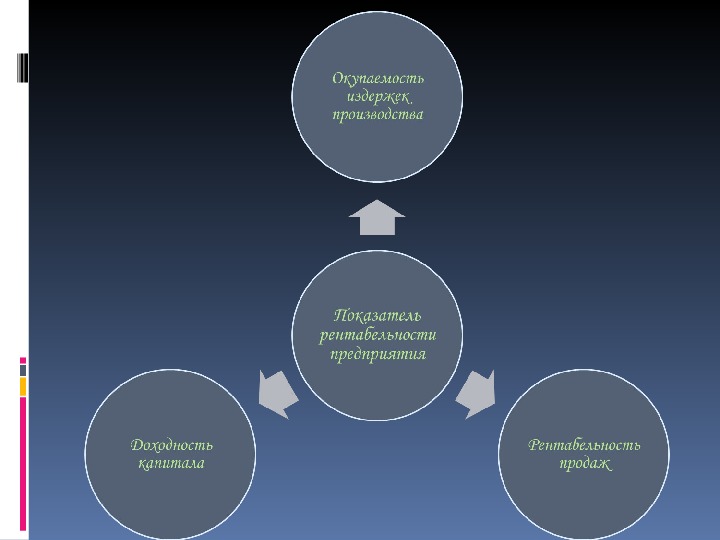

Характеристика рентабельности предприятия базируется на расчете трех основных показателей - рентабельности всего капитала, собственного капитала и акционерного капитала (таблица 19 стр. 205).

Рентабельность всего капитала всех активов показывает, сколько чистой прибыли без учета стоимости заемного капитала приходится на рубль вложенного в предприятие капитала. В международной практике финансового анализа показатель рентабельности всего капитала определяется по формуле:

Анализ

прибыли и

рентабельност

и Предприятия

Общественног

о Питания

Прибыль и

рентабельность

предприятия – это

показатели, которые

отражают результат

деятельности

компании.

Прибыль

Финансовый результат наиболее полно

отражает экономическую эффективность

работы компании.

При этом на размер полученной прибыли

влияет множество факторов, как

внутренних, так и внешних.

На финансовый результат оказывают:

воздействие себестоимость продукции;

качество

ассортимент,

учетная политика компании;

политика продаж;

и другие факторы.

На размер прибыли влияют:

инфляция,

конъектура рынка,

спрос

покупательская способность

потребителей;

общие условия, в которых работает

ваша компания.

На деятельность влияет:

рост инвестиционной

привлекательности,

экономической заинтересованность

работников предприятия, где они

работают.

Рентабельность характеризует

итоги деятельности компании.

Она отражает важную

информацию об использования

ресурсов компании.

Рентабельность широко

применяется при:

определении инвестиционной

привлекательности компании,

в ходе ценообразования.

Анализ прибыли и

рентабельности

Можно сказать, что именно

показатели прибыли и

рентабельности могут лучше

всего рассказать о финансовых

результатах деятельности

компании. Чем они лучше, тем

эффективнее бизнес, тем сильнее

его финансовая устойчивость.

Анализ прибыли и рентабельности

проводят:

для получения информации,

служащей основой для

экономически обоснованных

управленческих решений, которые

будут вести предприятие к росту

финансовых результатов от его

деятельности. Анализ помогает

найти пути повышения

эффективности работы компании.

Основные задачи анализа

Регулярное проведение анализа

позволяет:

• постоянно контролировать

формирование финансового результата;

• выявить степень влияния тех или иных

факторов на деятельность компании;

• отыскать скрытые резервы для роста

прибыли;

• подготовить мероприятия для

эффективного использования

обнаруженных резервов;

• проконтролировать реализацию таких

мероприятий.

Эффективная компания

успешно решает:

стратегические задачи

развития;

перспективы для роста

и привлечения

инвесторов.

Источники информации для

проведения анализа

Источниками для проведения

многоступенчатого анализа служит:

бухгалтерская отчетность;

данные бухгалтерского учета.

Это движение и итоги по счетам

«Прибыль и убытки»,

«Нераспределенная прибыль или

непокрытый убыток», «Отчет о

прибылях и убытках».

Качественный анализ прибыли и

рентабельности для предприятия

трудно оценить в полном объеме.

Результаты исследований формируют:

ценную информацию, на основе

которой принимаются важные

управленческие решения:

а) совершенствуется планирование

деятельности компании;

б) производится оценка

в) контроль над выполнением

финансовых планов.

В целом, улучшается эффективность

деятельности компании.

При увеличении товарооборота в

динамике и степени выполнения

его прогнозного показателя

увеличивается прибыль.

Влияние данного фактора на

прибыль можно определить,

используя способы группировки

организаций по степени роста

товарооборота.

С увеличением объема товарооборота

при прочих равных условиях сумма

прибыли увеличивается, а с

уменьшением товарооборота —

прибыль сокращается.

Влияние товарооборота на сумму

прибыли определяется путем

умножения рентабельности продаж

предшествующего периода (Ур0) на

величину отклонения товарооборота

отчетного периода от товарооборота

предшествующего периода (Nр1 - Nр0)

и деления полученного произведения

на сто:

(Nр1 - Nр0)х Ур0/100

Автор презентации:

Темербулатұлы Бернар

Благодарит за

Внимание!