АНАЛИЗ СЕБЕСТОИМОСТИ

ПРОДУКЦИИ

1. Цели и содержание управления

себестоимостью

2. Факторный анализ себестоимости

3. Анализ затрат на один рубль произведенных

товаров

4. Анализ использования материальных

ресурсов и их влияния на себестоимость

продукции

5. Анализ использования труда и его влияния на

себестоимость продукции

продукции

(работ,

собой

Себестоимость

услуг)

представляет

оценку

используемых в процессе производства природных

ресурсов, сырья, материалов, топлива, энергии,

основных средств, трудовых ресурсов, а также

других затрат на производство и сбыт товаров.

стоимостную

Под затратами понимают явные

(фактические,

расчетные) расходы организации, а под расходами

уменьшение средств организации или увеличение

его

процессе

хозяйственной деятельности.

обязательств

долговых

в

Расходы означают факт использования сырья,

материалов, услуг. В дальнейшем при продаже

товаров организация признает свои доходы и

связанную с ними часть затрат расходы.

Главная цель анализа себестоимости выявление

возможностей более рационального использования

производственных ресурсов, снижение затрат на

производство и реализацию и обеспечение прибыли.

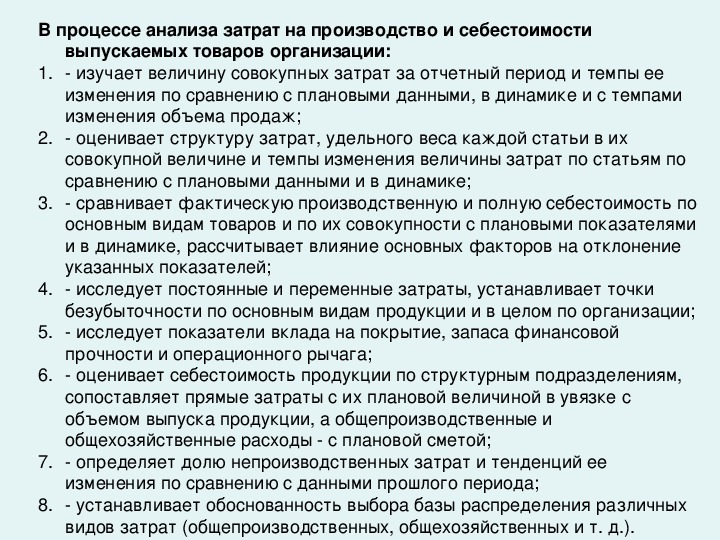

В процессе анализа затрат на производство и себестоимости

1.

2.

3.

4.

5.

6.

7.

8.

выпускаемых товаров организации:

изучает величину совокупных затрат за отчетный период и темпы ее

изменения по сравнению с плановыми данными, в динамике и с темпами

изменения объема продаж;

оценивает структуру затрат, удельного веса каждой статьи в их

совокупной величине и темпы изменения величины затрат по статьям по

сравнению с плановыми данными и в динамике;

сравнивает фактическую производственную и полную себестоимость по

основным видам товаров и по их совокупности с плановыми показателями

и в динамике, рассчитывает влияние основных факторов на отклонение

указанных показателей;

исследует постоянные и переменные затраты, устанавливает точки

безубыточности по основным видам продукции и в целом по организации;

исследует показатели вклада на покрытие, запаса финансовой

прочности и операционного рычага;

оценивает себестоимость продукции по структурным подразделениям,

сопоставляет прямые затраты с их плановой величиной в увязке с

объемом выпуска продукции, а общепроизводственные и

общехозяйственные расходы с плановой сметой;

определяет долю непроизводственных затрат и тенденций ее

изменения по сравнению с данными прошлого периода;

устанавливает обоснованность выбора базы распределения различных

видов затрат (общепроизводственных, общехозяйственных и т. д.).

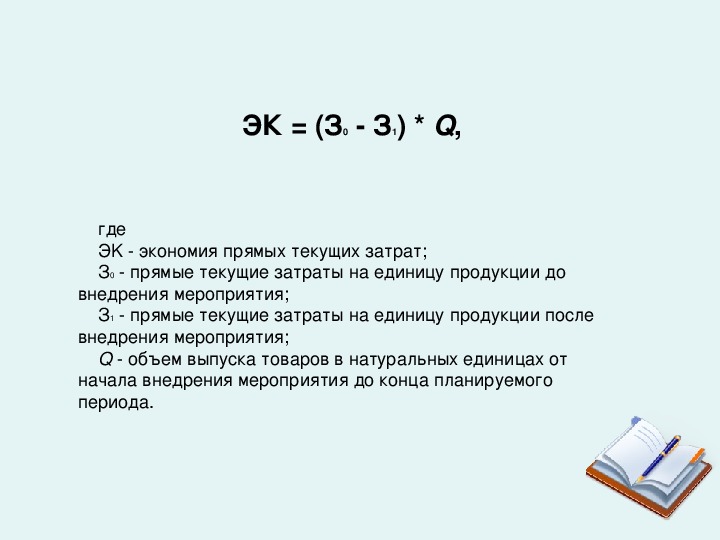

ЭК = (З0 З1) * Q,

где

ЭK экономия прямых текущих затрат;

З0 прямые текущие затраты на единицу продукции до

внедрения мероприятия;

внедрения мероприятия;

З1 прямые текущие затраты на единицу продукции после

Q объем выпуска товаров в натуральных единицах от

начала внедрения мероприятия до конца планируемого

периода.

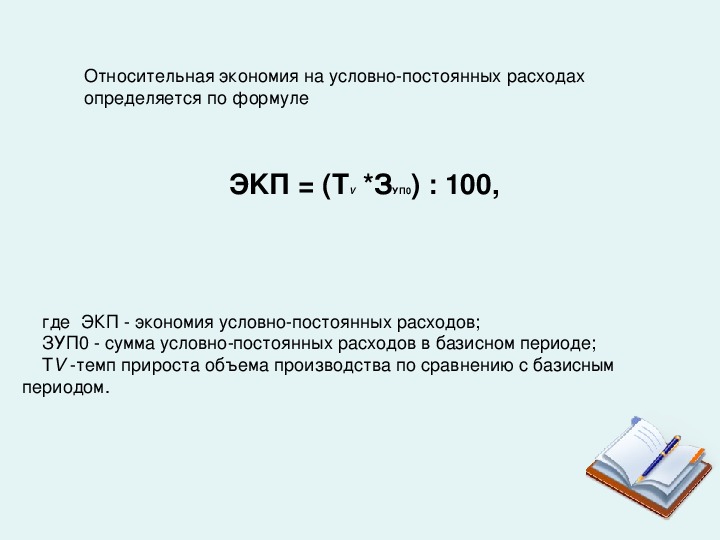

Относительная экономия на условнопостоянных расходах

определяется по формуле

ЭKП = (ТV *ЗУП0) : 100,

где ЭКП экономия условнопостоянных расходов;

ЗУП0 сумма условнопостоянных расходов в базисном периоде;

ТV темп прироста объема производства по сравнению с базисным

периодом.

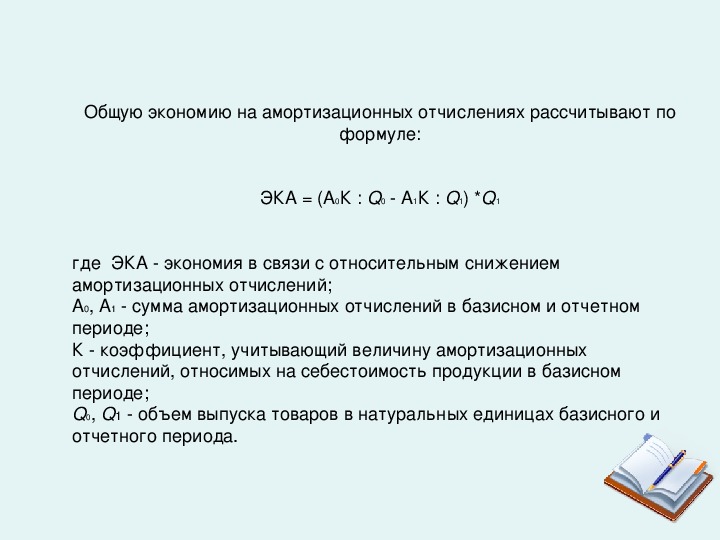

Общую экономию на амортизационных отчислениях рассчитывают по

формуле:

ЭКА = (А0К : Q0 А1К : Q1) *Q1

где ЭКА экономия в связи с относительным снижением

амортизационных отчислений;

А0, А1 сумма амортизационных отчислений в базисном и отчетном

периоде;

К коэффициент, учитывающий величину амортизационных

отчислений, относимых на себестоимость продукции в базисном

периоде;

Q0, Q1 объем выпуска товаров в натуральных единицах базисного и

отчетного периода.

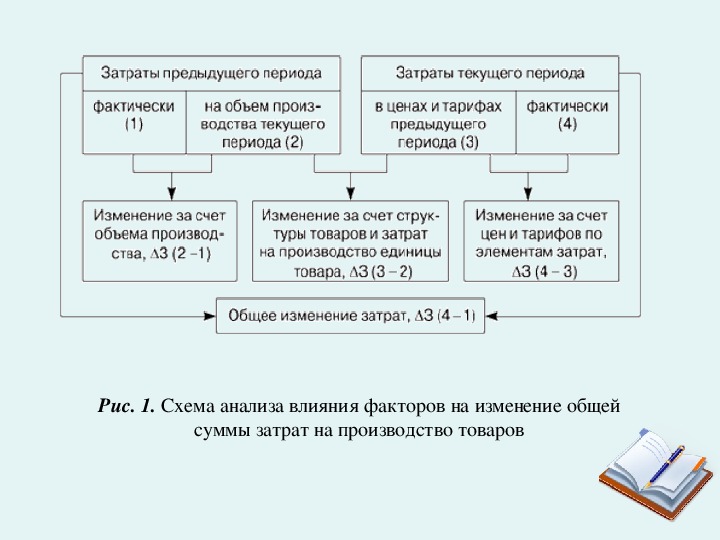

Рис. 1. Схема анализа влияния факторов на изменение общей

суммы затрат на производство товаров

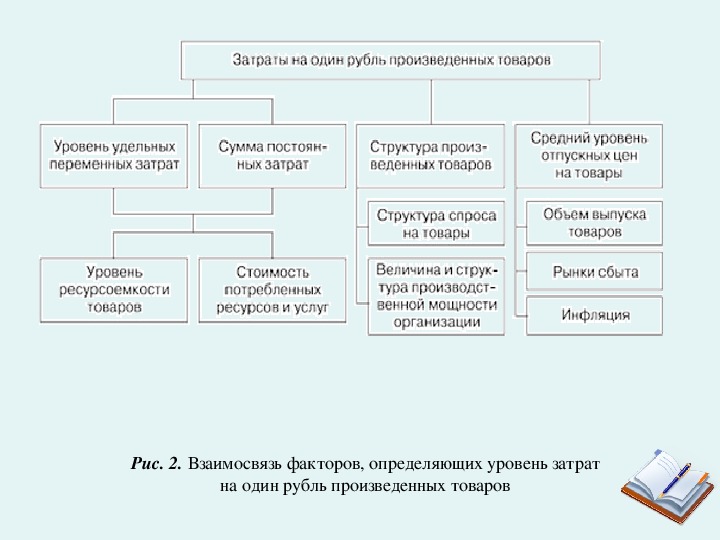

Рис. 2. Взаимосвязь факторов, определяющих уровень затрат

на один рубль произведенных товаров

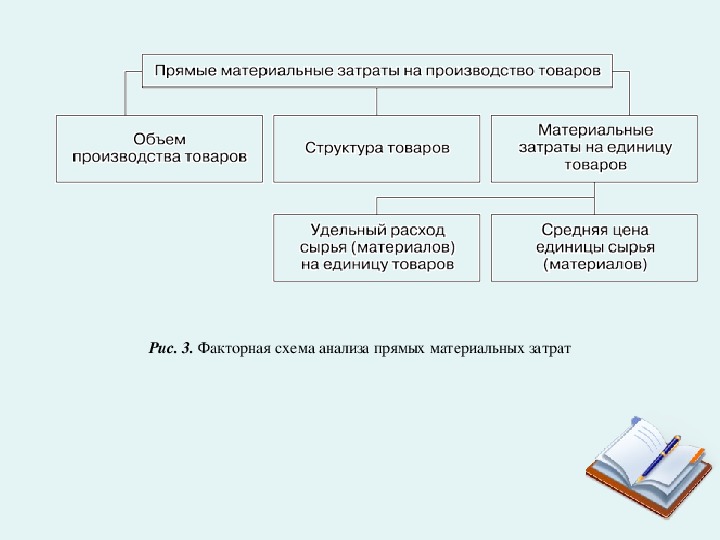

Рис. 3. Факторная схема анализа прямых материальных затрат

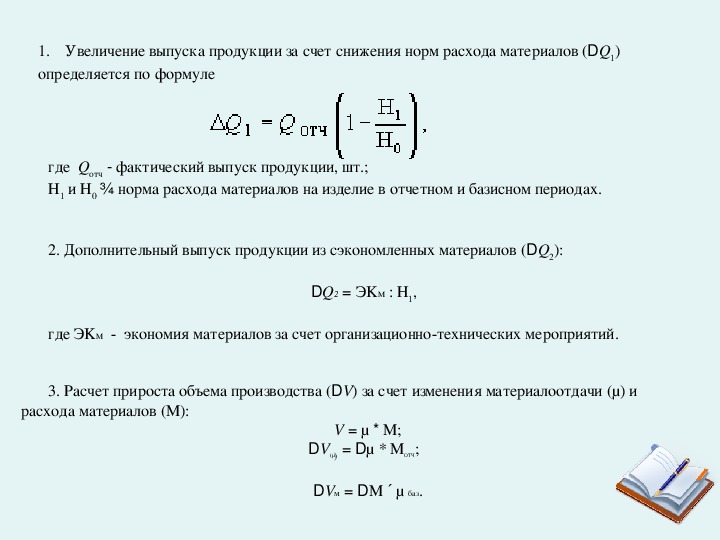

1. Увеличение выпуска продукции за счет снижения норм расхода материалов (DQ1)

определяется по формуле

где Qотч фактический выпуск продукции, шт.;

Н1 и Н0 ¾ норма расхода материалов на изделие в отчетном и базисном периодах.

2. Дополнительный выпуск продукции из сэкономленных материалов (DQ2):

DQ2 = ЭKМ : Н1,

где ЭKМ экономия материалов за счет организационнотехнических мероприятий.

3. Расчет прироста объема производства (DV) за счет изменения материалоотдачи (µ) и

расхода материалов (М):

V = µ * М;

DV(µ) = Dµ * МОТЧ;

DVм = DМ ´ µ баз.

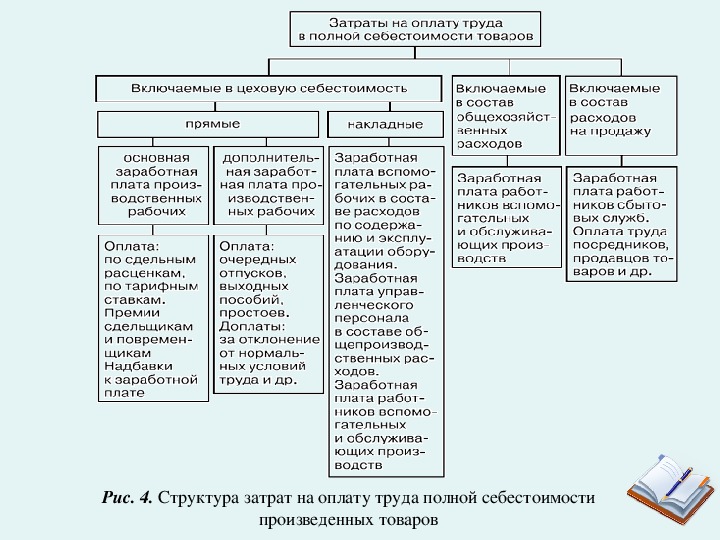

Рис. 4. Структура затрат на оплату труда полной себестоимости

произведенных товаров