Поделиться

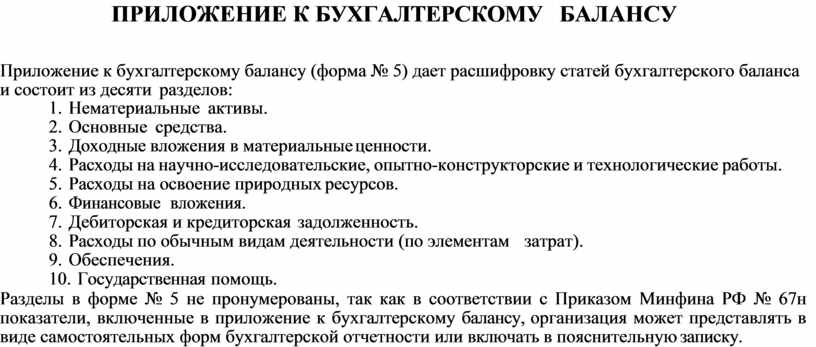

ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ

Приложение к бухгалтерскому балансу (форма № 5) дает расшифровку статей бухгалтерского баланса и состоит из десяти разделов:

1. Нематериальные активы.

2. Основные средства.

3. Доходные вложения в материальные ценности.

4. Расходы на научно-исследовательские, опытно-конструкторские и технологические работы.

5. Расходы на освоение природных ресурсов.

6. Финансовые вложения.

7. Дебиторская и кредиторская задолженность.

8. Расходы по обычным видам деятельности (по элементам затрат).

9. Обеспечения.

10. Государственная помощь.

Разделы в форме № 5 не пронумерованы, так как в соответствии с Приказом Минфина РФ № 67н показатели, включенные в приложение к бухгалтерскому балансу, организация может представлять в виде самостоятельных форм бухгалтерской отчетности или включать в пояснительную записку.

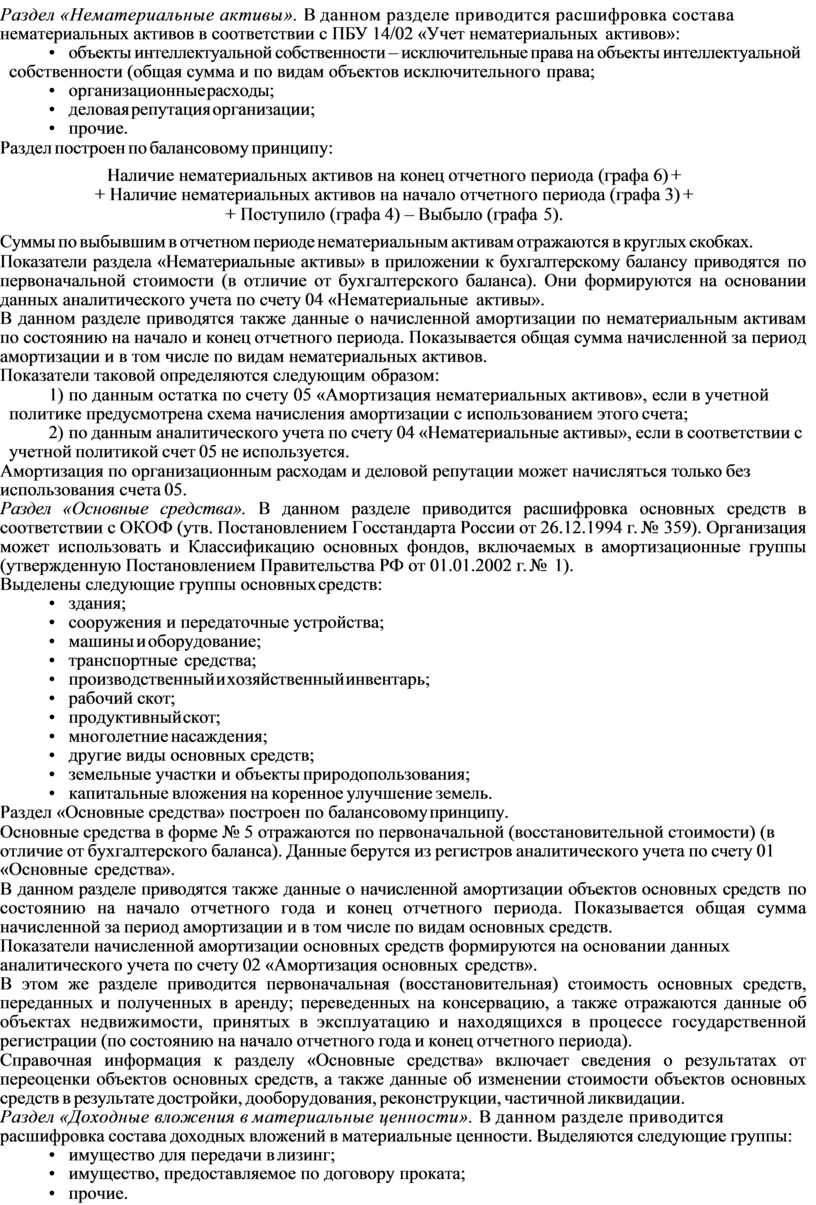

Раздел «Нематериальные активы». В данном разделе приводится расшифровка состава нематериальных активов в соответствии с ПБУ 14/02 «Учет нематериальных активов»:

• объекты интеллектуальной собственности – исключительные права на объекты интеллектуальной собственности (общая сумма и по видам объектов исключительного права;

• организационные расходы;

• деловая репутация организации;

• прочие.

Раздел построен по балансовому принципу:

Наличие нематериальных активов на конец отчетного периода (графа 6) +

+ Наличие нематериальных активов на начало отчетного периода (графа 3) +

+ Поступило (графа 4) – Выбыло (графа 5).

Суммы по выбывшим в отчетном периоде нематериальным активам отражаются в круглых скобках.

Показатели раздела «Нематериальные активы» в приложении к бухгалтерскому балансу приводятся по первоначальной стоимости (в отличие от бухгалтерского баланса). Они формируются на основании данных аналитического учета по счету 04 «Нематериальные активы».

В данном разделе приводятся также данные о начисленной амортизации по нематериальным активам по состоянию на начало и конец отчетного периода. Показывается общая сумма начисленной за период амортизации и в том числе по видам нематериальных активов.

Показатели таковой определяются следующим образом:

1) по данным остатка по счету 05 «Амортизация нематериальных активов», если в учетной политике предусмотрена схема начисления амортизации с использованием этого счета;

2) по данным аналитического учета по счету 04 «Нематериальные активы», если в соответствии с учетной политикой счет 05 не используется.

Амортизация по организационным расходам и деловой репутации может начисляться только без использования счета 05.

Раздел «Основные средства». В данном разделе приводится расшифровка основных средств в соответствии с ОКОФ (утв. Постановлением Госстандарта России от 26.12.1994 г. № 359). Организация может использовать и Классификацию основных фондов, включаемых в амортизационные группы (утвержденную Постановлением Правительства РФ от 01.01.2002 г. № 1).

Выделены следующие группы основных средств:

• здания;

• сооружения и передаточные устройства;

• машины и оборудование;

• транспортные средства;

• производственный и хозяйственный инвентарь;

• рабочий скот;

• продуктивный скот;

• многолетние насаждения;

• другие виды основных средств;

• земельные участки и объекты природопользования;

• капитальные вложения на коренное улучшение земель.

Раздел «Основные средства» построен по балансовому принципу.

Основные средства в форме № 5 отражаются по первоначальной (восстановительной стоимости) (в отличие от бухгалтерского баланса). Данные берутся из регистров аналитического учета по счету 01

«Основные средства».

В данном разделе приводятся также данные о начисленной амортизации объектов основных средств по состоянию на начало отчетного года и конец отчетного периода. Показывается общая сумма начисленной за период амортизации и в том числе по видам основных средств.

Показатели начисленной амортизации основных средств формируются на основании данных аналитического учета по счету 02 «Амортизация основных средств».

В этом же разделе приводится первоначальная (восстановительная) стоимость основных средств, переданных и полученных в аренду; переведенных на консервацию, а также отражаются данные об объектах недвижимости, принятых в эксплуатацию и находящихся в процессе государственной регистрации (по состоянию на начало отчетного года и конец отчетного периода).

Справочная информация к разделу «Основные средства» включает сведения о результатах от переоценки объектов основных средств, а также данные об изменении стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации.

Раздел «Доходные вложения в материальные ценности». В данном разделе приводится расшифровка состава доходных вложений в материальные ценности. Выделяются следующие группы:

• имущество для передачи в лизинг;

• имущество, предоставляемое по договору проката;

• прочие.

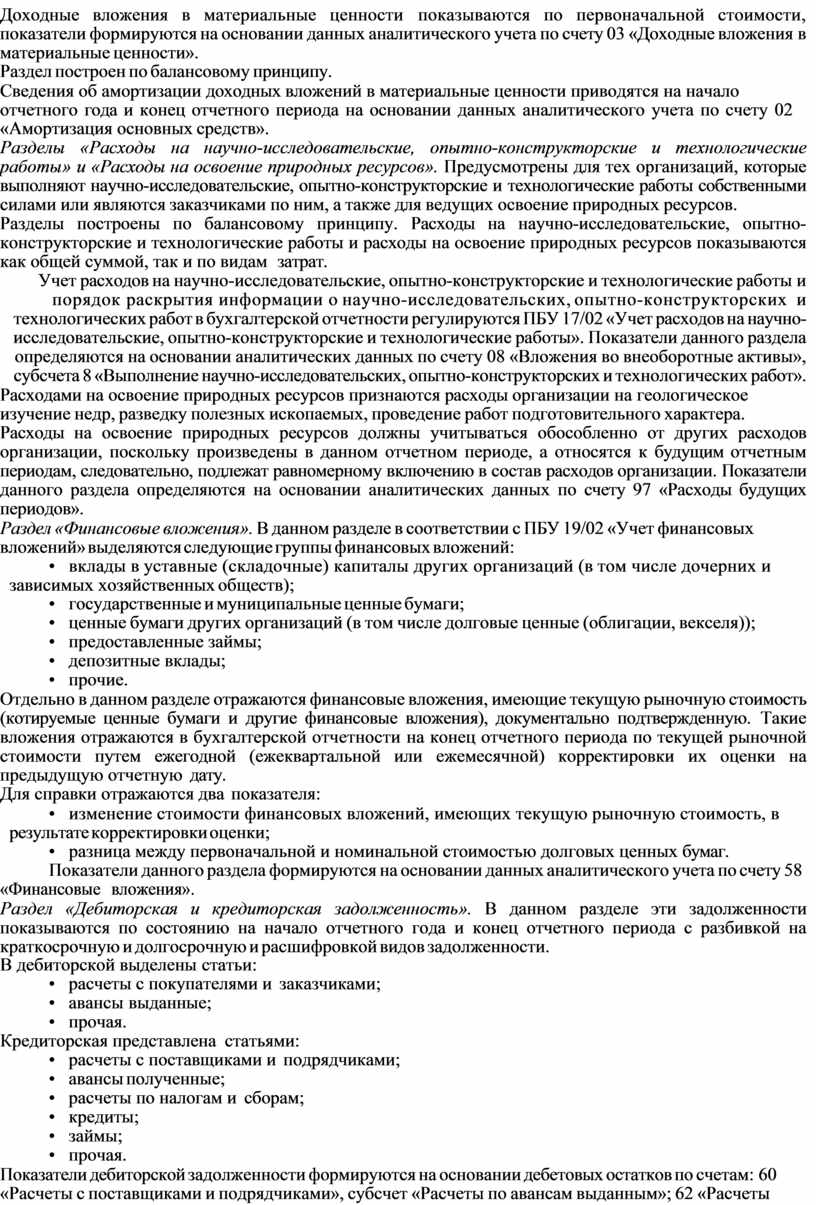

Доходные вложения в материальные ценности показываются по первоначальной стоимости, показатели формируются на основании данных аналитического учета по счету 03 «Доходные вложения в материальные ценности».

Раздел построен по балансовому принципу.

Сведения об амортизации доходных вложений в материальные ценности приводятся на начало отчетного года и конец отчетного периода на основании данных аналитического учета по счету 02

«Амортизация основных средств».

Разделы «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» и «Расходы на освоение природных ресурсов». Предусмотрены для тех организаций, которые выполняют научно-исследовательские, опытно-конструкторские и технологические работы собственными силами или являются заказчиками по ним, а также для ведущих освоение природных ресурсов.

Разделы построены по балансовому принципу. Расходы на научно-исследовательские, опытно- конструкторские и технологические работы и расходы на освоение природных ресурсов показываются как общей суммой, так и по видам затрат.

Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы и порядок раскрытия информации о научно-исследовательских, опытно-конструкторских и технологических работ в бухгалтерской отчетности регулируются ПБУ 17/02 «Учет расходов на научно- исследовательские, опытно-конструкторские и технологические работы». Показатели данного раздела определяются на основании аналитических данных по счету 08 «Вложения во внеоборотные активы», субсчета 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

Расходами на освоение природных ресурсов признаются расходы организации на геологическое изучение недр, разведку полезных ископаемых, проведение работ подготовительного характера.

Расходы на освоение природных ресурсов должны учитываться обособленно от других расходов организации, поскольку произведены в данном отчетном периоде, а относятся к будущим отчетным периодам, следовательно, подлежат равномерному включению в состав расходов организации. Показатели данного раздела определяются на основании аналитических данных по счету 97 «Расходы будущих периодов».

Раздел «Финансовые вложения». В данном разделе в соответствии с ПБУ 19/02 «Учет финансовых вложений» выделяются следующие группы финансовых вложений:

• вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

• государственные и муниципальные ценные бумаги;

• ценные бумаги других организаций (в том числе долговые ценные (облигации, векселя));

• предоставленные займы;

• депозитные вклады;

• прочие.

Отдельно в данном разделе отражаются финансовые вложения, имеющие текущую рыночную стоимость (котируемые ценные бумаги и другие финансовые вложения), документально подтвержденную. Такие вложения отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости путем ежегодной (ежеквартальной или ежемесячной) корректировки их оценки на предыдущую отчетную дату.

Для справки отражаются два показателя:

• изменение стоимости финансовых вложений, имеющих текущую рыночную стоимость, в результате корректировки оценки;

• разница между первоначальной и номинальной стоимостью долговых ценных бумаг. Показатели данного раздела формируются на основании данных аналитического учета по счету 58

«Финансовые вложения».

Раздел «Дебиторская и кредиторская задолженность». В данном разделе эти задолженности показываются по состоянию на начало отчетного года и конец отчетного периода с разбивкой на краткосрочную и долгосрочную и расшифровкой видов задолженности.

В дебиторской выделены статьи:

• расчеты с покупателями и заказчиками;

• авансы выданные;

• прочая.

Кредиторская представлена статьями:

• расчеты с поставщиками и подрядчиками;

• авансы полученные;

• расчеты по налогам и сборам;

• кредиты;

• займы;

• прочая.

Показатели дебиторской задолженности формируются на основании дебетовых остатков по счетам: 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным»; 62 «Расчеты

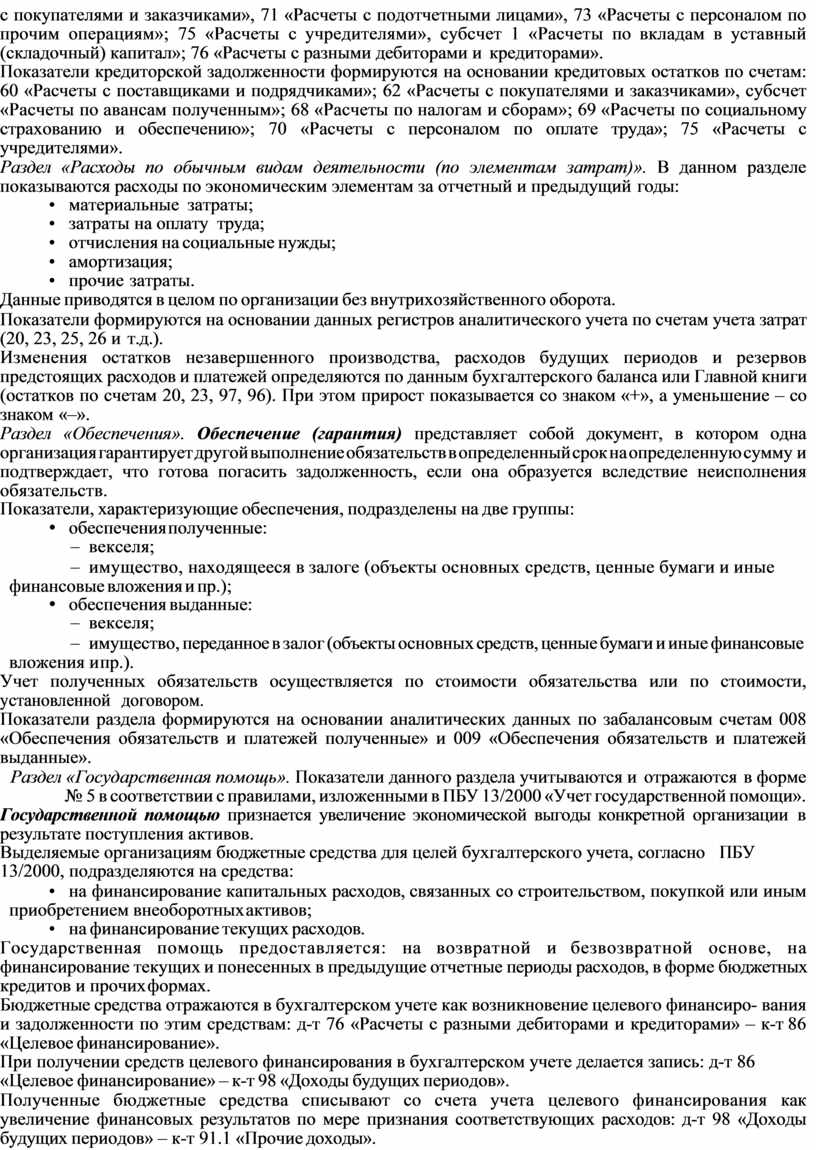

с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям»; 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»; 76 «Расчеты с разными дебиторами и кредиторами».

Показатели кредиторской задолженности формируются на основании кредитовых остатков по счетам: 60 «Расчеты с поставщиками и подрядчиками»; 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным»; 68 «Расчеты по налогам и сборам»; 69 «Расчеты по социальному страхованию и обеспечению»; 70 «Расчеты с персоналом по оплате труда»; 75 «Расчеты с учредителями».

Раздел «Расходы по обычным видам деятельности (по элементам затрат)». В данном разделе показываются расходы по экономическим элементам за отчетный и предыдущий годы:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты.

Данные приводятся в целом по организации без внутрихозяйственного оборота.

Показатели формируются на основании данных регистров аналитического учета по счетам учета затрат (20, 23, 25, 26 и т.д.).

Изменения остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов и платежей определяются по данным бухгалтерского баланса или Главной книги (остатков по счетам 20, 23, 97, 96). При этом прирост показывается со знаком «+», а уменьшение – со знаком «–».

Раздел «Обеспечения». Обеспечение (гарантия) представляет собой документ, в котором одна организация гарантирует другой выполнение обязательств в определенный срок на определенную сумму и подтверждает, что готова погасить задолженность, если она образуется вследствие неисполнения обязательств.

Показатели, характеризующие обеспечения, подразделены на две группы:

• обеспечения полученные:

- векселя;

- имущество, находящееся в залоге (объекты основных средств, ценные бумаги и иные финансовые вложения и пр.);

• обеспечения выданные:

- векселя;

- имущество, переданное в залог (объекты основных средств, ценные бумаги и иные финансовые вложения и пр.).

Учет полученных обязательств осуществляется по стоимости обязательства или по стоимости, установленной договором.

Показатели раздела формируются на основании аналитических данных по забалансовым счетам 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные».

Раздел «Государственная помощь». Показатели данного раздела учитываются и отражаются в форме № 5 в соответствии с правилами, изложенными в ПБУ 13/2000 «Учет государственной помощи».

Государственной помощью признается увеличение экономической выгоды конкретной организации в результате поступления активов.

Выделяемые организациям бюджетные средства для целей бухгалтерского учета, согласно ПБУ

13/2000, подразделяются на средства:

• на финансирование капитальных расходов, связанных со строительством, покупкой или иным приобретением внеоборотных активов;

• на финансирование текущих расходов.

Государственная помощь предоставляется: на возвратной и безвозвратной основе, на финансирование текущих и понесенных в предыдущие отчетные периоды расходов, в форме бюджетных кредитов и прочих формах.

Бюджетные средства отражаются в бухгалтерском учете как возникновение целевого финансиро- вания и задолженности по этим средствам: д-т 76 «Расчеты с разными дебиторами и кредиторами» – к-т 86 «Целевое финансирование».

При получении средств целевого финансирования в бухгалтерском учете делается запись: д-т 86

«Целевое финансирование» – к-т 98 «Доходы будущих периодов».

Полученные бюджетные средства списывают со счета учета целевого финансирования как увеличение финансовых результатов по мере признания соответствующих расходов: д-т 98 «Доходы будущих периодов» – к-т 91.1 «Прочие доходы».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.