Презентация Проекта по теме "Реструктуризация потребительского кредита". 7 класс

Проект

Достоинства и недостатки

реструктуризации потребительского кредита

Исполнители: ученицы 7 класса

Руководитель: Бредигина И. А.

учитель математики

2017СОДЕРЖАНИЕ

Введение………………………………………………………………………….3

Глава 1 Потребительский кредит

1.1 Понятие кредита………………………………………………………...3

1.2 Понятие потребительский кредит……………………………………...3

1.3 Виды потребительского кредита физическим лицам………………...4

Глава 2 Реструктуризация

2.1. Понятие реструктуризация………………………………………….….7

2.2. Влияние кредитной истории на получение реструктуризации..…….7

2.3 Основные виды реструктуризации…………………………………….8

2.4 Достоинства и недостатки реструктуризации потребительского

кредита…………………………………………………………………………….9

2.5 Когда стоит задуматься о реструктуризации своего кредита…….....10

Рекомендации…………………………………………………………....11

2.6 Пример расчёта……………………………………………………….....12

2.6 Опрос оппонентов………………………………………………………14

Заключение……………………………………………………………....19

Список используемой литературы……………………………………20

2Введение

Актуальность: Люди всё чаще берут кредиты, в связи с этим банки

предоставляют различные условия кредитования. Поэтому нужно уметь

выбирать выгодные условия кредитования. И знать в каких случаях банк

может или даже должен пойти вам на встречу, а в каких случаях это

невозможно.

Гипотеза: Если человек ориентируется в системе потребительского

кредитования и знает достоинства и недостатки реструктуризации

кредитования, он способен сознательно принимать решение по вопросу

рассмотрения реструктуризации своего потребительского кредита в банке.

Объект исследования: Кредитование в банковской системе РФ.

Предмет исследования: Виды реструктуризации потребительского кредита.

Проблема: Возможности физических лиц воспользоваться различными видами

реструктуризации потребительского кредита.

Цель: Изучение достоинств и недостатков реструктуризации

потребительского кредита.

Задачи:

1. Вспомнить понятие кредит и потребительский кредит.

2. Познакомиться с понятием реструктуризация.

3. Подробно рассмотреть достоинства и недостатки реструктуризации

потребительского кредита.

3Глава 1. Потребительский кредит

1.1 Понятие кредит

Кредит – это ссуда в денежной или товарной форме, предоставляемый

заёмщику на условиях платности, срочности, возвратности, обеспеченности.

Кредиты берут на различные цели. Например, когда не хватает денежных

средств на покупку какоголибо товара люди берут кредит.

Основными принципами кредитования являются возвратность,

срочность, платность. Возвратность предполагает, что взятые заёмщиком

средства, в заранее оговоренной форме, будут возвращены кредитору.

Виды кредитов:

ипотека;

ссуда;

потребительский кредит;

авто кредит.

1.2 Понятие потребительский кредит

Потребительский кредит

это кредит,

предоставляемый

непосредственно гражданам (домашним хозяйствам) для приобретения

предметов потребления.

Такой кредит берут не только для покупки товаров длительного

пользования (квартиры, мебель, автомобили и т.п.), но и для прочих покупок

(мобильных телефонов, бытовой техники, продукты питания). Он выступает

форме

или в форме продажи товаров с отсрочкой платежа, или в

предоставления банковской ссуды.

Условия потребительского кредита без поручителей.

4 Сумма кредита: до 1.500.000 рублей на любые цели.

Процентная ставка: от 17% в рублях.

Срок кредита до 5 лет.

Срок рассмотрения кредита: в течение 2 рабочих дней* со дня

предоставления в Сбербанк полного пакета документов.

*Если Вы получаете заработную плату на карту Сбербанка или в Вашем

«личном кабинете» сервиса «Сбербанк Онлайн» Вам доступно специальное

предложение по потребительскому кредиту, то Вы можете подать заявку

через Сбербанк Онлайн без посещения офиса Банка.

1.3 Виды потребительского кредита физическим

лицам:

Потребительский кредит на неотложные нужды

Потребительский кредит на неотложные нужды является самым

универсальным видом потребительского кредитования физических лиц. Чаще

всего такой кредит представляет собой получение заемщиком оговоренной

суммы денег наличными, которые он вправе потратить на любые цели.

Потребительский единовременный кредит

Потребительский единовременный кредит является разновидностью

предыдущего кредита на неотложные нужды, которые банки предоставляют

любому дееспособному гражданину имеющему какойто доход. На основе

размера ежемесячного дохода индивидуально с каждым заемщиком

определяется предел размера кредита.

Потребительский кредит на недвижимость

Потребительский кредит на недвижимость является целевым кредитом

на приобретение недвижимого имущества, но в отличие от ипотеки,

приобретаемое жилье не становится залогом для банка.

Потребительский доверительный кредит

5Потребительский

предоставляется

индивидуально для добросовестных заемщиков. Как правило, если первый

кредит

доверительный

кредит был добросовестно погашен, то повторное обращение позволяет

получить несколько более льготный кредит или с соблюдением минимальных

формальностей при заключении договора. Во многих банках существуют

программы для кредитования добросовестных заемщиков, которые позволяют

закрепить связь платежеспособного заемщика с банком.

Потребительский кредит для молодых семей

Потребительский кредит для молодых семей выделен специально по

причине государственной программы поддержки молодых семей. Обычно

государство проводит постоянную и периодические программы

стимулирования образования семей и увеличения рождаемости, что позволяет

банкам считать эту категорию заемщиков привилегированными, а значит

выдавать им льготные кредиты. Такие кредиты могут быть как целевыми, так

и универсальными.

Потребительский пенсионный кредит

Потребительский пенсионный кредит выдается гражданам, имеющим

доход в виде пенсии, которая является одним из стабильных видов доходов,

за счет чего банк может выдать кредит на льготных условиях. Некоторые

банки имеют специальные программы льготного кредитования граждан,

имеющих субсидии, заявляя о своей социальной роли.

6Глава 2. Реструктуризация

2.1 Понятие реструктуризация

Реструктуризация кредита это банковская процедура, направленная на

изменение условий кредитования. Она применяется в тех случаях, когда

платежеспособность заемщика резко падает по различным причинам.

Правильно подобранная схема реструктуризации позволяет выиграть обеим

сторонам: и банку, и клиенту.

Реструктуризация кредита заключается в изменении условий

кредитного договора с целью уменьшения нагрузки на заемщика и сокращения

отличие

величины

ежемесячного

В

платежа.

от рефинансирования реструктуризацию можно выполнить лишь в том банке,

который предоставил кредит. Если при рефинансировании наличие

просрочек, неоплаченной неустойки и т.д. являются поводами отказать в

перекредитовании, то при реструктуризации наличие долга, напротив, часто

является главной причиной внесения изменений в кредитный договор. Иногда

финансовые организации даже обещают «аннулировать» начисленные

штрафные санкции, чтобы помочь клиенту «вернуться в график».

2.2 Влияние кредитной истории на получение

К оформлению кредита добросовестный заёмщик всегда относится

реструктуризации

ответственно. Он тщательно выбирает банк, в котором будет брать кредит,

тщательно изучает условия кредитования и обязательства, как со стороны

7банка, так и со стороны самого заёмщика. А так же изучает финансовые

возможности по погашению долга. Но у любого заемщика могут возникнуть

некоторые трудности, в частности возможные задержки по кредиту, которые в

дальнейшем будут использоваться банками при принятии решения о

целесообразности предоставления им кредитов.

Отсутствие кредитной истории, как правило, не является недостатком,

но негативная кредитная история является громадным недостатком для

репутации заемщика. Получить негативную кредитную историю достаточно

просто. Заёмщику необходимо пропустить следующий платеж по кредиту или

вообще перестать обслуживать свой кредит. Одно из этих действий приведет

к наиболее плачевным последствиям, изза которых заёмщик будет включен в

«черный список банка». Дело может дойти до пеней и штрафов, дополненных

возможными судебными разбирательствами. Задержка может быть вызвана

независящими от кредитующего причинами. Например, потеря работы,

временная нетрудоспособность и дорогостоящее лечение, пополнение семьи и

т.д., могут существенно повлиять на платёжеспособность заёмщика.

Когда возникают подобные форсмажорные обстоятельства не стоит

пропускать платежи, так как это может пагубно отразиться на кредитной

истории и положении заёмщика. В таком случае заёмщик имеет право

обратиться к банку с заявлением о проведении реструктуризации.. Банк, видя

подход заёмщика к кредитным обязательствам и искренним желанием решить

проблему,

Банк может предложить провести

пойдёт навстречу.

реструктуризацию. Он может отсрочить ваш платёж или снизить размер

ежемесячных платежей, пока финансовая ситуация не стабилизируется. К

тому же, если заёмщик своевременно обратился за реструктуризацией, то это

никак не повлияет на его кредитную историю.

2.3 Основные виды реструктуризации:

Существуют различные виды реструктуризации, то есть изменений

условий кредитования. Рассмотрим их:

81) Пролонгация договора с увеличением или уменьшением процентной

ставки. Как правило, банки соглашаются на второй вариант. Для

кредитующего это схема хороша тем, что ежемесячно он будет выплачивать

меньшую сумму. Банк тоже остаётся в выигрыше: даже если общий процент

по платежам будет уменьшён, за счёт продолжительного периода

кредитования банк в итоге получит большую сумму.

2) Списание пени и штрафов. Эта схема предполагает, что должнику

списывают все денежные штрафы, увеличивающие размер ежемесячного

платежа.

3) Отсрочка платежа или так называемые «Кредитные каникулы». Суть

так называемых «каникул» заключается в том, что заёмщику предоставляется

время (от 3 месяцев до 1 года), в течение которого он не платит кредит, но

при этом ему не начисляются пени. Обычно отсрочку просят в случае

наступления непредвиденных обстоятельств: неожиданного сокращения на

работе, продолжительной болезни,

инвалидности и так далее.

срочной операции, наступлении

4) Рефинансирование кредита. Это аннулирование прежнего договора и

заключение нового, с более «щадящими» условиями. Более того, при

рефинансировании кредита можно договориться с другим банком, чтобы тот

погасил имеющийся кредит и заключил с заемщиком новый договор. В

некоторых случаях банки идут на это, а некоторые учреждения прямо

предлагают подобную услугу.

2.4 Достоинства и недостатки реструктуризации

потребительского кредита

Как и любой финансовый инструмент, реструктуризация имеет свои

достоинства и недостатки. Достоинств же в реструктуризации значительно

9больше.

Достоинства реструктуризации кредитов:

1) Возможность плательщику отсрочить платежи или снизить размер

ежемесячных платежей, пока финансовая ситуация не стабилизируется.

2) Кредитная история заёмщика (при своевременном обращении за

реструктуризацией) не будет испорчена.

3) Заёмщику не придётся решать проблемы с банком в суде, что в свою

очередь отрицательно повлияло бы на его кредитное дело.

4) Замена кредитных условий на более лояльные повышает вероятность

полной и своевременной выплаты всех кредитов.

5) У заёмщика перестанет образовываться не оплаченная неустойка.

6) Возможность банку получить свои средства без обращения в суд или в

коллекторское агентство.

Недостатки реструктуризации кредитов:

1) Реструктуризация не всегда возможна при полном банкротстве

плательщика, и даже после получения более мягких условий кредита

образуются просрочки.

2) Банк в любом случае теряет деньги на первоначальном этапе, пока клиент

не платит или платит меньше.

3) Реструктуризация может в долгосрочной перспективе обойтись клиенту

дороже, чем первоначальные условия кредитования.

2.5 Когда стоит задуматься о реструктуризации

кредита?

Если заёмщику представилась возможность потратить деньги на более

привлекательные вещи, чем расчёты по долгам, это не может стать поводом

для реструктуризации его долга.

Заёмщик может обратиться в банк с просьбой провести

реструктуризацию кредита в том случае, если:

1) он потерял работу;

2) уровень его доходов существенно понизился;

103) в бюджете его семьи доля средств, которую он должен направлять на

погашение кредита существенно возросла изза роста курса валюты займа

(доллар, евро);

4) наступил отпуск по уходу за ребёнком;

5) его призвали в армию;

6) он оказался временно нетрудоспособен, получил инвалидность;

7) заёмщик умер (реструктуризации подлежит долг, погашать который будут

наследники);

От таких жизненных неприятностей никто не ограждён. Как только

подобные трудности возникли, необходимо незамедлительно обращаться в

банк, не дожидаясь ухудшения своего положения просрочками.

Рекомендации

Со слов работника банка, мы сделали для себя выводы и составили

следующие рекомендации:

При приятии решения о реструктуризации кредита остаётся отметить

2 важных момента.

1. Необходимо иметь как можно больше альтернативных вариантов

выхода из сложившейся ситуации. В противном случае, вам останется

выбирать между плохим вариантом и ещё более худшим.

2. Не опирайтесь на слова и вербальные оценки противоположной

стороны. Обязательно просчитывайте с калькулятором в руках предложенные

вам варианты и выбирайте оптимальный.

Помните, безвыходная ситуация – ситуация, выход их которой не

нравится вам.

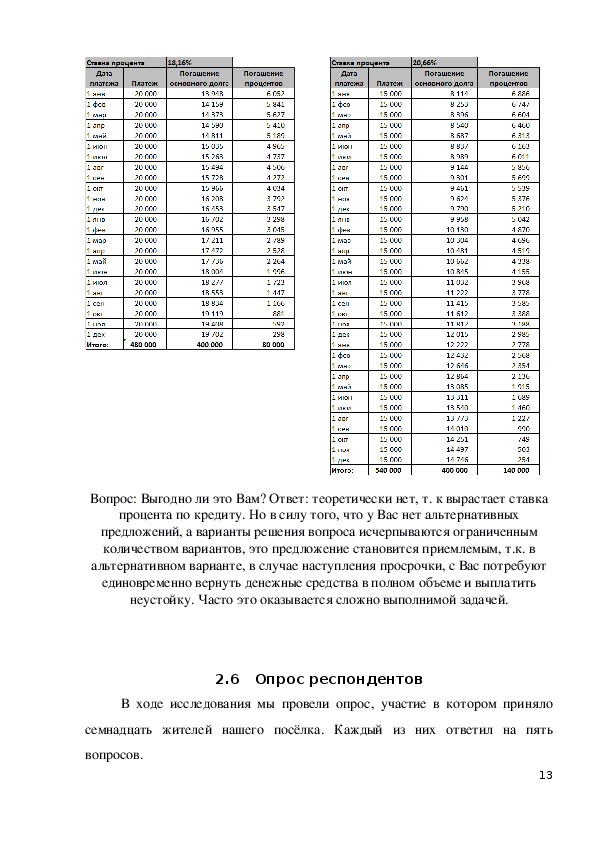

112.7 Пример расчёта

Пролонгация кредита.

Вторым по распространенности способом реструктуризации является

пролонгация кредита – соглашение об увеличении срока погашения

задолженности.

Обратимся к проведенным нами расчетам:

У Вас есть кредит, в соответствии с которым Вам осталось выплачивать

20 000 руб. ежемесячно в течение 24 месяцев. Общая сумма выплат

составляет 480 000 руб. В связи с уменьшением дохода Вы просите кредитора

уменьшить размер ежемесячных платежей и увеличить срок погашения.

Кредитор предлагает Вам снизить размер платежа до 15 000 руб., увеличить

количество платежей до 36. В результате, ставка процента увеличится на

2,5%, сумма выплат в абсолютном выражении на 60 000 рублей.

12Вопрос: Выгодно ли это Вам? Ответ: теоретически нет, т. к вырастает ставка

процента по кредиту. Но в силу того, что у Вас нет альтернативных

предложений, а варианты решения вопроса исчерпываются ограниченным

количеством вариантов, это предложение становится приемлемым, т.к. в

альтернативном варианте, в случае наступления просрочки, с Вас потребуют

единовременно вернуть денежные средства в полном объеме и выплатить

неустойку. Часто это оказывается сложно выполнимой задачей.

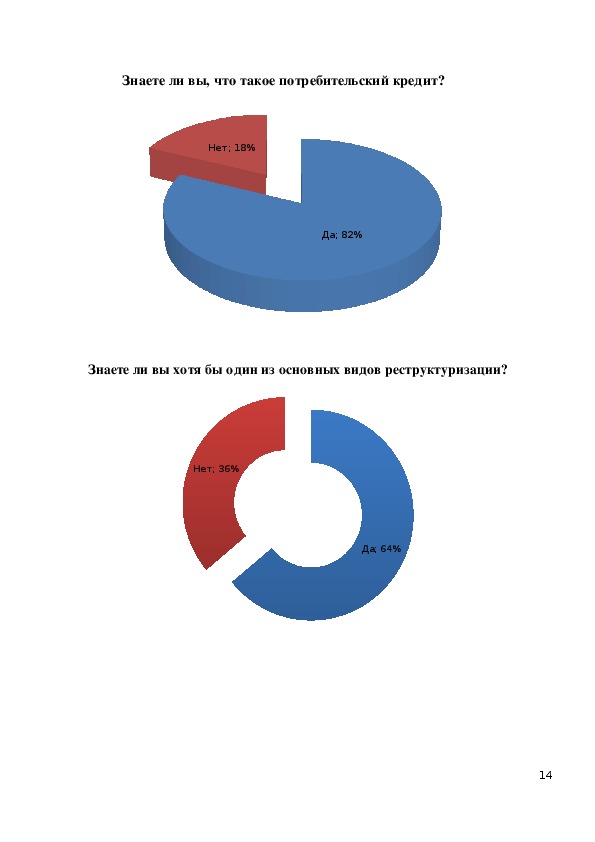

2.6 Опрос респондентов

В ходе исследования мы провели опрос, участие в котором приняло

семнадцать жителей нашего посёлка. Каждый из них ответил на пять

вопросов.

13Знаете ли вы, что такое потребительский кредит?

Нет; 18%

Да; 82%

Знаете ли вы хотя бы один из основных видов реструктуризации?

Нет; 36%

Да; 64%

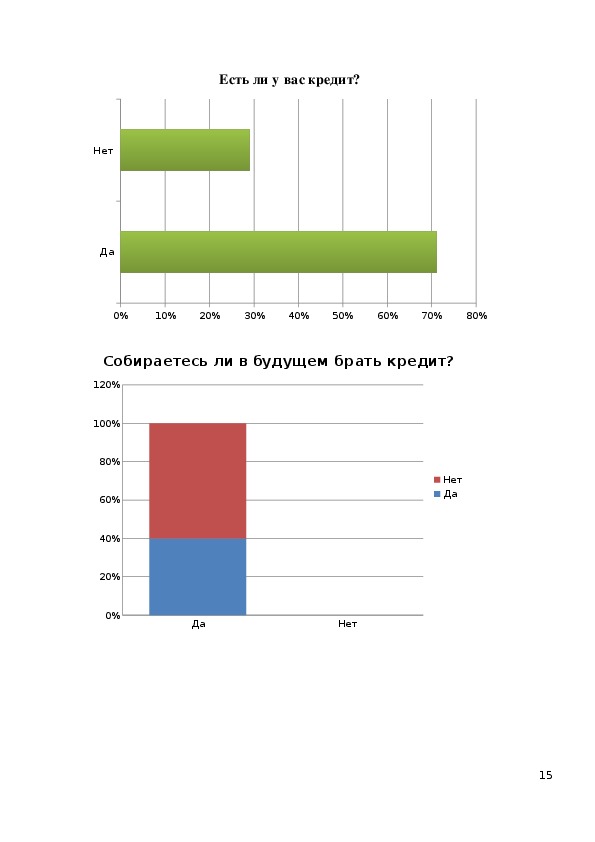

14Есть ли у вас кредит?

Нет

Да

0%

10%

20%

30%

40%

50%

60%

70%

80%

Собираетесь ли в будущем брать кредит?

120%

100%

80%

60%

40%

20%

0%

Да

Нет

Нет

Да

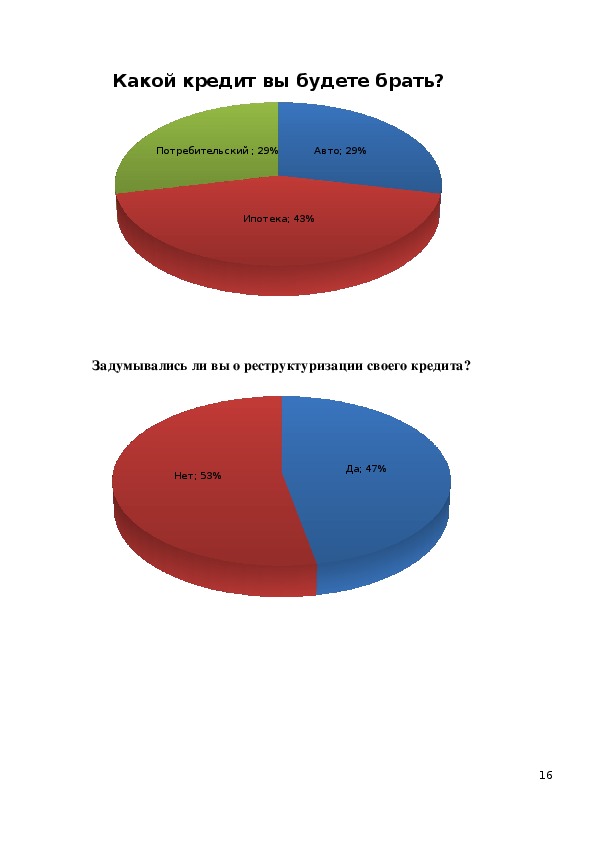

15Какой кредит вы будете брать?

Потребительский ; 29%

Авто; 29%

Ипотека; 43%

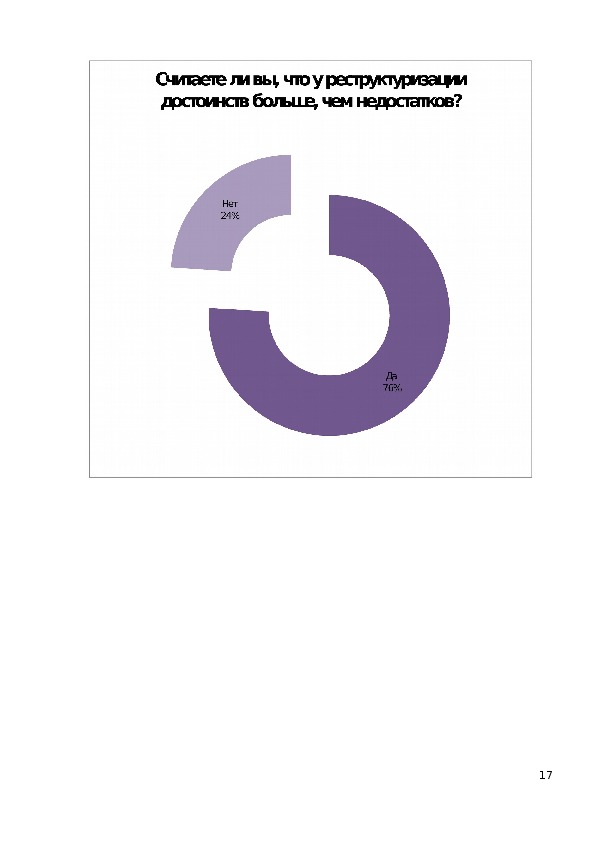

Задумывались ли вы о реструктуризации своего кредита?

Нет; 53%

Да; 47%

1617Заключение

В результате проделанной работы, познакомившись с понятием

реструктуризации, её основными видами, с достоинствами и недостатками и

проведя опрос, мы пришли к выводу, что реструктуризации достаточно для

того, чтобы заёмщик выбрал удобный для себя вариант и продолжал

выплачивать свой кредит без вреда для кредитной истории. Достоинств у

реструктуризации больше, чем недостатков, но даже маленькие неудобства

она может принести обеим сторонам. Исходя из опроса, мы выявили, что

реструктуризация ещё не так актуальна среди заёмщиков. Возможно потому,

что заёмщики не знакомы с процедурой реструктуризации, а так же

недостатков хоть и меньше, чем достоинств, но неудобства реструктуризация

может принести значительные.

18Список используемой литературы:

1.

http

:// www

. sberbank

. ru / ru / person

2.

https://ru.wikipedia.org/wiki/Реструктуризация_капитала

3.

http://creditbook.ru/voproscredit/29public/393restrukturizatsiiakredita

4.

http://findept.ru/kredity/articles/restrukturizatsiyakreditavidyneobhodimye

dokumentyplyusyiminusy/

5.

http://kredityvopros.ru/чтотакоереструктуризациядолга.html

6.

http://mirprocentov.ru/potrebitelskiekredity/pogashenie

kredita/restrukturizatsiyakredita.html

7. http://designfor.net/page/vidypotrebitelskogokredita

1920