Поделиться

Комитет по делам образования города Челябинска

МУНИЦИПАЛЬНО БЮДЖЕТНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ «ГИМНАЗИЯ№10 г. ЧЕЛЯБИНСКА»

Выполнила:

Суслова Виктория Данииловна, ученица 7 -а класса МБОУ «Гимназия № 10 г. Челябинска» Руководитель проекта:

Тарасова Елена Алексеевна, учитель математики МБОУ

«Гимназия № 10 г. Челябинска»

Челябинск, 2024 г.

2

Введение 3

I.Теоретическая часть 5

I.1. Понятие «кредит», типы кредитов. 5

I.2. Потребительский кредит 7

I.3. Документы для получения кредита 9

I.4. Основные условия кредитов 10

I.5. Как оценить стоимость кредита 12

II. Практическая часть 14

II.1. Сравнение условий кредита: «мифы и рельность» 15

II.2. План работы над продуктом проекта 16

Заключение 17

Список источников 18

Приложения 19-

20

В современном мире люди сталкиваются с проблемой нехватки денежных средств на приобретение недвижимости, транспортного средства, ремонт квартиры, дома или покупки дорогостоящих предметов. Чтобы решить данную проблему, людям приходится обращаться в банки за денежными средствами (кредитами). Кредиты – актуальная тема, но не всем понятная до конца. Система кредитования постоянно меняется и совершенствуется, поэтому охватить весь объем данной темы мы не сможем, но самое важное и интересное будет изложено в данной проектной работе.

По итогам анализа Банка России общее количество заемщиков в банках и МФО (микро финансовые организации) на 1 июля 2023 года составило 47 млн. человек. Среднее количество кредитов у заемщиков составило 1,8 шт во II квартале 2023 года, а средний долг заемщиков по потребительским кредитам составлял 930 тыч. рублей. [1]

Цель работы: разработать буклет для учеников, родителей и сотрудников гимназии, а также финансово неподкованных граждан, с перечнем подсказок при обращении в кредитную организацию, чтобы не попасться на «мифы» о низких процентах кредитных продуктов, чтобы не попасть в финансовую ловушку.

Задачи:

1. Определить значение понятие кредита и кредитного продукта.

2. Определить, какие кредитные продукты предоставляют банки и МФО.

3. Узнать условия получения кредитов физическими лицами.

4. Проанализировать ситуацию по выдаче «Потребительского кредита» разными банками в городе Челябинске.

5. Определить «мифы» и «реальные данные» данного кредитного продукта.

6. Составить список действий заемщика необходимых для получения кредита на выгодных условиях.

4

Продукт проекта: брошюра по финансовой грамотности для заемщиков

«Кредитный знаток»

I.1. Понятие «кредит», типы кредитов.

Кредит (credit) - это предоставление банком денег во временное пользование на условиях платности, срочности, возвратности, обеспеченности и дифференцируемости. Это договор между заемщиком и банком. Правоотношения, возникающие в процессе получения кредита, регулируются статьей 42 Гражданского кодекса РФ. По кодексу кредит – это обязательство, в силу которого заемщик обязан уплатить кредитору деньги, а кредитор имеет право требовать от должника исполнения этой обязанности.

[2], [4]

Если зайти на сайт любого банка, в раздел кредитов частным лицам, то можно найти информацию о том, что банк предоставляет кредиты на покупку квартиры, дачи, автомобиля, для оплаты образования.

Типы кредитов:

• Целевые - банк потребует подтверждения, что кредит был потрачен именно на указанную цель.

• Нецелевые - банк просит указать, на что вы собираетесь потратить кредит, но не будет проверять, действительно ли кредит потрачен на эту цель.

Виды кредитов частным лицам:

Таблица 1

|

Нецелевые |

Целевые |

|

Потребительские |

Жилищные |

|

|

Автокредиты |

|

|

Образовательные |

• Потребительский кредит – это кредит, предоставляемый банком на приобретение товаров (работ, услуг) для личных, бытовых и иных непроизводственных нужд.

• Образовательный кредит – это кредит для оплаты образования при недоборе баллов для зачисления на бюджетное место.

• Автокредит – это кредит на приобретение автомобиля (бывает с подтверждением доходов трудовой деятельности и без подтверждения трудовой деятельности).

• Жилищный кредит (ипотека) – кредит для приобретения готовой квартиры, строящегося городского жилья или загородного дома. [2],[4]

Кредиты предоставляются не только коммерческими банками и частными фирмами, но и государственными организациями. Немаловажную роль в активных операциях банка играет и потребительский кредит. Сам этот термин говорит о том, что речь идет о займах (ссудах), которые предоставляются потребителям, точнее, покупателям потребительских товаров или лицам, оплачивающим потребительские услуги.

В зависимости от условий этих займов долги, образующиеся в результате кредитования, погашаются или единовременно к моменту истечения срока. представленного кредита, или в рассрочку, путем регулярных (например, ежемесячных) платежей. В первом случае сумма полученной ссуды невелика, а срок ее погашения обычно не превышает одного года. Во втором случае заем предоставляется для покупки более дорогостоящего товара (например, автомобиля), а срок погашения долга составляет несколько лет.

Предоставляемый банком кредит покупателю нередко носит целевой характер. В этом случае клиент банка должен указать, какой именно товар он намерен купить на полученные в долг деньги. Банк при этом устанавливает такой срок погашения долга и, следовательно, такой размер ежемесячных платежей по его погашению, который значительно превышал бы величину утраты стоимости купленной вещи вследствие ее износа, а срок погашения был бы значительно короче срока полного ее износа. Благодаря этому купленный товар может служить в качестве залог. который гарантирует кредитора от потерь в случае, если его клиент окажется неплатежеспособным.

Потребительский кредит предоставляют покупателю не только банки, но и торговые фирмы. Для этого предприятие розничной торговли должно открыть счет своему постоянному покупателю, давая тем самым ему возможность оплачивать стоимость приобретенных товаров не только длительного, но и кратковременного пользования (одежда, обувь, продовольственные товары и т.д.) не в момент покупки, а с известной отсрочкой платежа.

Любая форма потребительского кредита, естественно, предполагает, что покупатель, получивший ссуду или оплачивающий стоимость товара в рассрочку, платит процент. Процентные ставки по потребительскому кредиту нередко оказываются выше, чем ставки процента, выплачиваемого кредиторам фирмами. Объясняется это тем, что банк или торговая фирма, предоставляющая кредит физическому лицу, подвергается большому риску понести потери в следствие невозврата долга. Кроме того, издержки банка, связанные с работой бухгалтерии, с определением финансового состояния должника в расчете на 1 рубль ссуды, тем больше, чем меньше выданная в долг ссуда. Необходимость платить процент по долгу, образовавшемуся вследствие покупки товара или оплата услуги в кредит, равносильна повышению цены на товар или услугу. Широкое распространение потребительского кредита объясняется несколькими причинами:

• Значительное число людей, которые получают сравнительно небольшие доходы испытывают определенные трудности с образованием и накоплением сбережений. Их текущие доходы не позволяют немедленно оплатить дорогостоящие товары длительного пользования, а накопления даже небольших сбережений потребует многих лет.

• Многолетний опыт показывает, что выгоднее купить товар сейчас и выплатить проценты по долгу, чем приобрести его через несколько лет по возросшей цене. Даже если сумма выплаченных по долгу процентов окажет больше, чем размер приращения цены эффект от приобретения товара за счет будущих доходов будет иметь большее значение, чем эта маленькая потеря.

Быстрое развитие потребительского кредита во многих странах, особенно в странах с развитой рыночной системой, свидетельствует о его положительном влиянии на экономику. Он благоприятствует росту потребления значительной части населения. Тем самым он способствует росту спроса на потребительские товары и услуги и, следовательно, стимулирует фирмы расширять их выпуск. [3]

При выдачи кредита банк предлагает заемщику заключить кредитный договор, а в случае целевого кредита – также договор залога в письменной форме. Несоблюдение письменной формы делает кредитный договор недействительным.

По кредитному договору банк передает заемщику некоторую сумму в срок и в порядке, предусмотренные договором. При нарушении срока, установленного для возврата очередной части кредита, банк вправе потребовать от вас досрочно вернуть всю оставшуюся сумму кредита вместе с причитающимися процентами. [3]

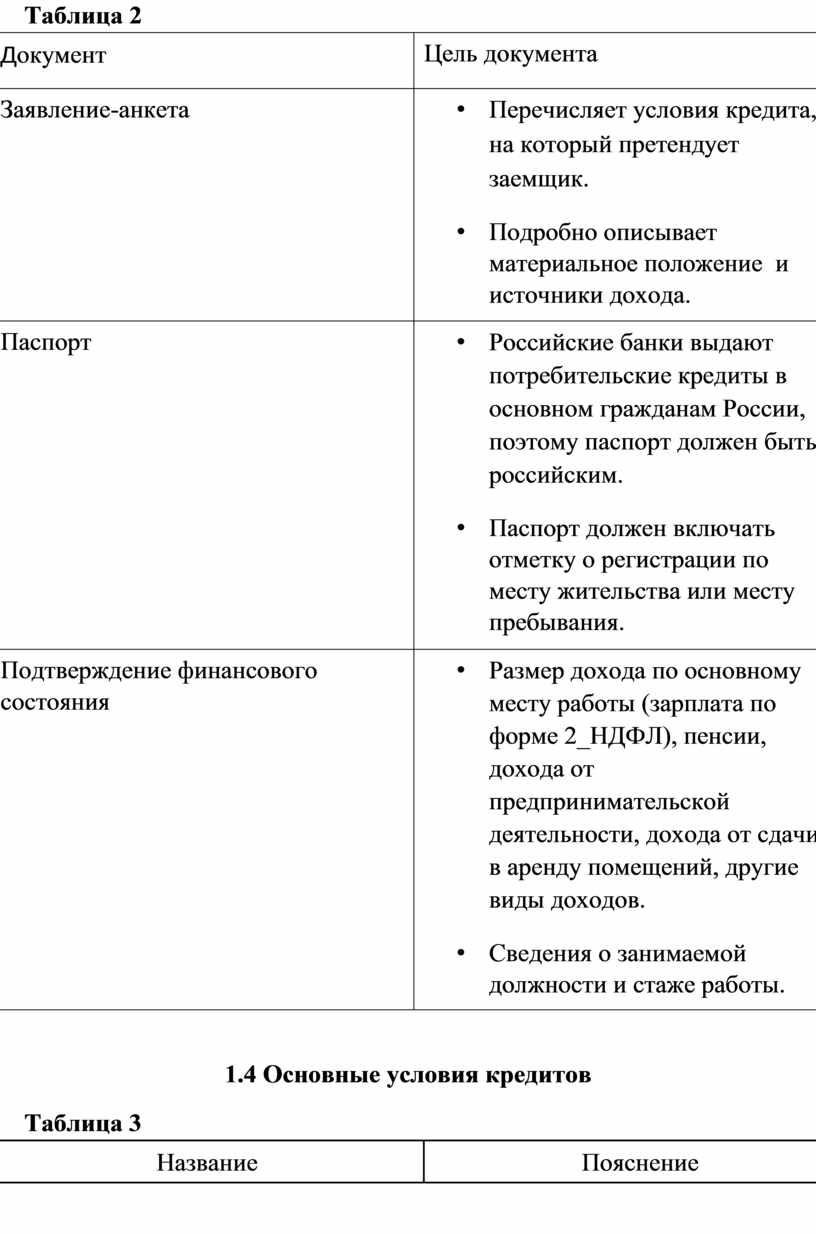

Для получения потребительского кредита, банк обычно потребует предоставить несколько документов:

|

Документ |

Цель документа |

|

Заявление-анкета |

• Перечисляет условия кредита, на который претендует заемщик. • Подробно описывает материальное положение и источники дохода. |

|

Паспорт |

• Российские банки выдают потребительские кредиты в основном гражданам России, поэтому паспорт должен быть российским. • Паспорт должен включать отметку о регистрации по месту жительства или месту пребывания. |

|

Подтверждение финансового состояния |

• Размер дохода по основному месту работы (зарплата по форме 2_НДФЛ), пенсии, дохода от предпринимательской деятельности, дохода от сдачи в аренду помещений, другие виды доходов. • Сведения о занимаемой должности и стаже работы. |

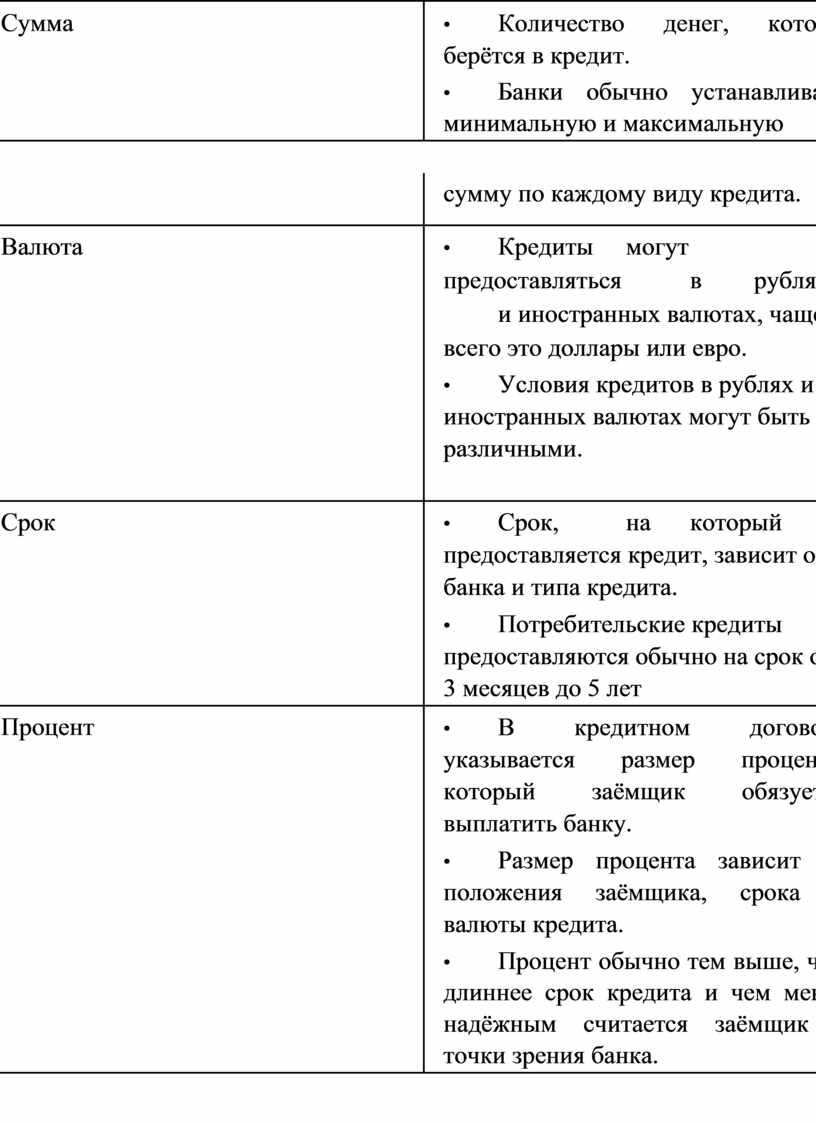

1.4 Основные условия кредитов

|

Название |

Пояснение |

|

Сумма |

• Количество денег, которое берётся в кредит. • Банки обычно устанавливают минимальную и максимальную |

|

|

сумму по каждому виду кредита. |

|

Валюта |

• Кредиты могут предоставляться в рублях и иностранных валютах, чаще всего это доллары или евро. • Условия кредитов в рублях и иностранных валютах могут быть различными.

|

|

Срок |

• Срок, на который предоставляется кредит, зависит от банка и типа кредита. • Потребительские кредиты предоставляются обычно на срок от 3 месяцев до 5 лет |

|

Процент |

• В кредитном договоре указывается размер процента, который заёмщик обязуется выплатить банку. • Размер процента зависит от положения заёмщика, срока и валюты кредита. • Процент обычно тем выше, чем длиннее срок кредита и чем менее надёжным считается заёмщик с точки зрения банка. |

|

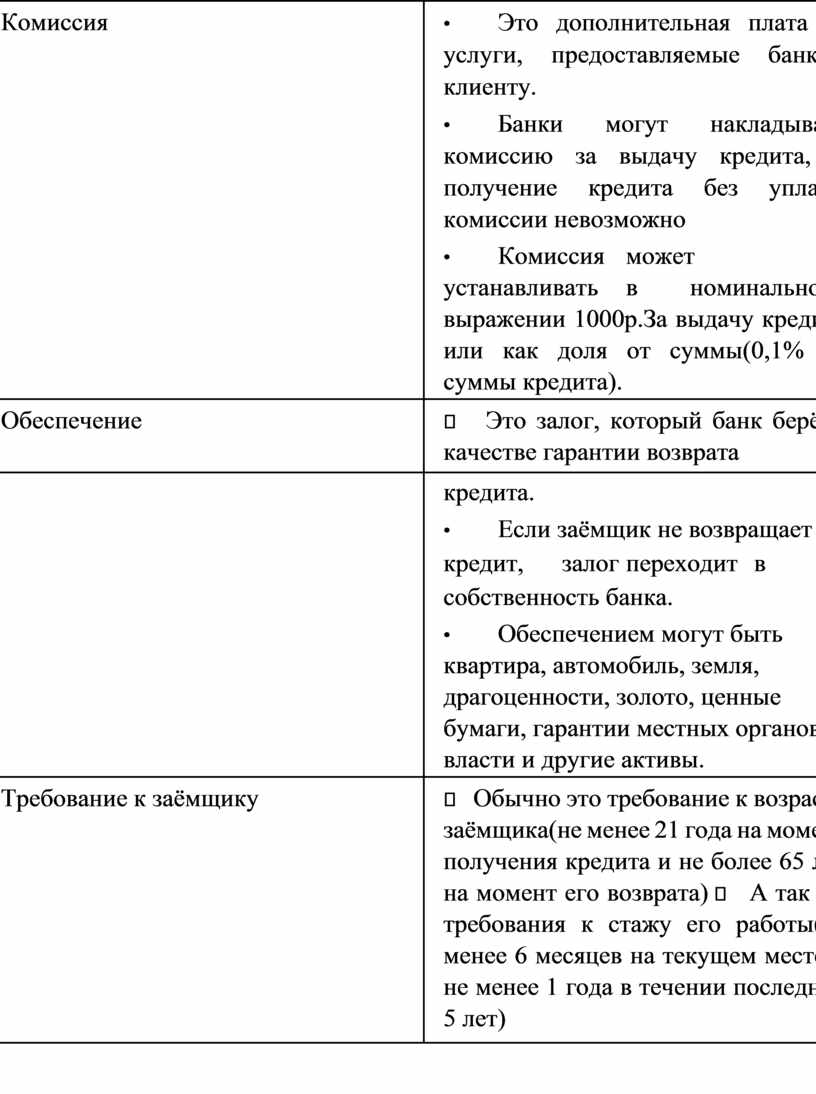

Комиссия |

• Это дополнительная плата за услуги, предоставляемые банком клиенту. • Банки могут накладывать комиссию за выдачу кредита, и получение кредита без уплаты комиссии невозможно • Комиссия может устанавливать в номинальном выражении 1000р.За выдачу кредита или как доля от суммы(0,1% от суммы кредита). |

|

Обеспечение |

Это залог, который банк берёт в качестве гарантии возврата |

|

|

кредита. • Если заёмщик не возвращает кредит, залог переходит в собственность банка. • Обеспечением могут быть квартира, автомобиль, земля, драгоценности, золото, ценные бумаги, гарантии местных органов власти и другие активы. |

|

Требование к заёмщику |

Обычно это требование к возрасту заёмщика(не менее 21 года на момент получения кредита и не более 65 лет на момент его возврата) А так же требования к стажу его работы(не менее 6 месяцев на текущем месте и не менее 1 года в течении последних 5 лет) |

|

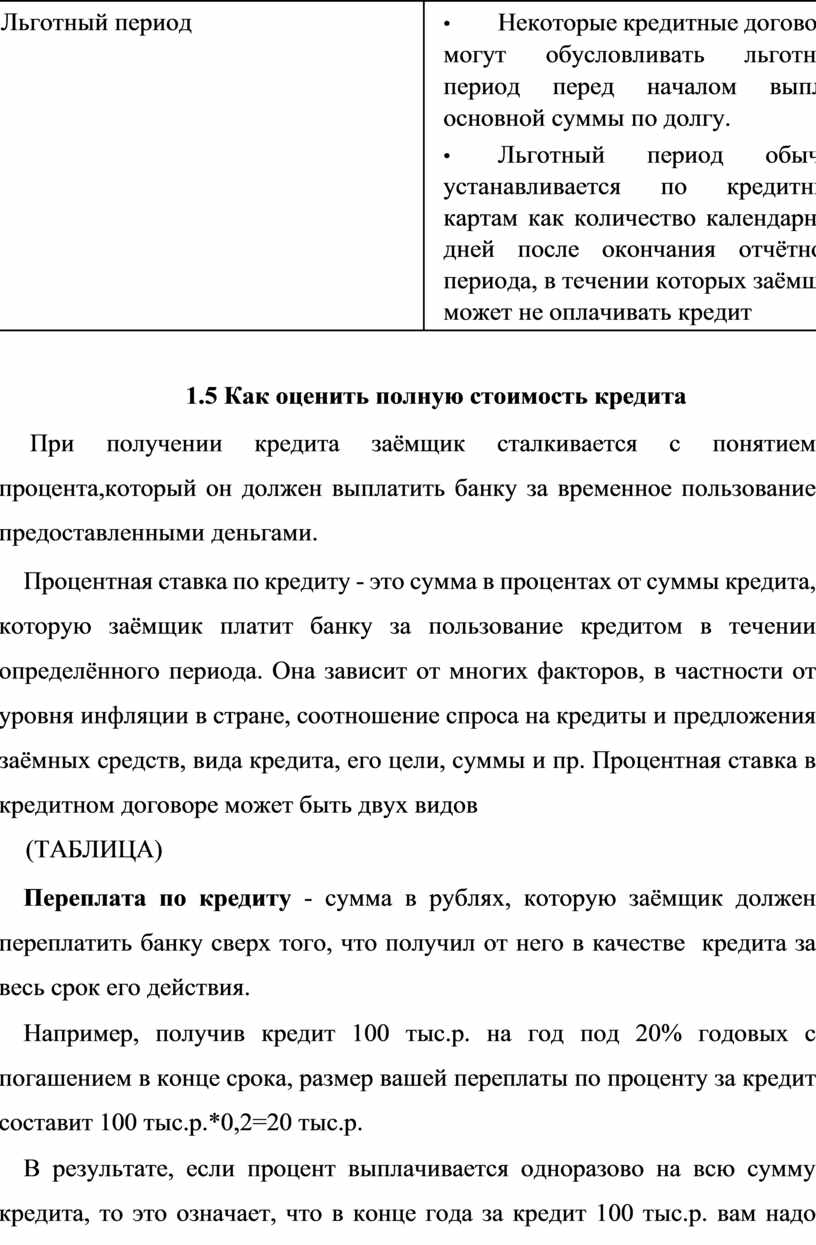

Льготный период |

• Некоторые кредитные договоры могут обусловливать льготный период перед началом выплат основной суммы по долгу. • Льготный период обычно устанавливается по кредитным картам как количество календарных дней после окончания отчётного периода, в течении которых заёмщик может не оплачивать кредит |

При получении кредита заёмщик сталкивается с понятием процента,который он должен выплатить банку за временное пользование предоставленными деньгами.

Процентная ставка по кредиту - это сумма в процентах от суммы кредита, которую заёмщик платит банку за пользование кредитом в течении определённого периода. Она зависит от многих факторов, в частности от уровня инфляции в стране, соотношение спроса на кредиты и предложения заёмных средств, вида кредита, его цели, суммы и пр. Процентная ставка в кредитном договоре может быть двух видов

(ТАБЛИЦА)

Переплата по кредиту - сумма в рублях, которую заёмщик должен переплатить банку сверх того, что получил от него в качестве кредита за весь срок его действия.

Например, получив кредит 100 тыс.р. на год под 20% годовых с погашением в конце срока, размер вашей переплаты по проценту за кредит составит 100 тыс.р.*0,2=20 тыс.р.

В результате, если процент выплачивается одноразово на всю сумму кредита, то это означает, что в конце года за кредит 100 тыс.р. вам надо будет выплатить банку всю сумму кредита 100 тыс.р. процента, итого 120 тыс.р.

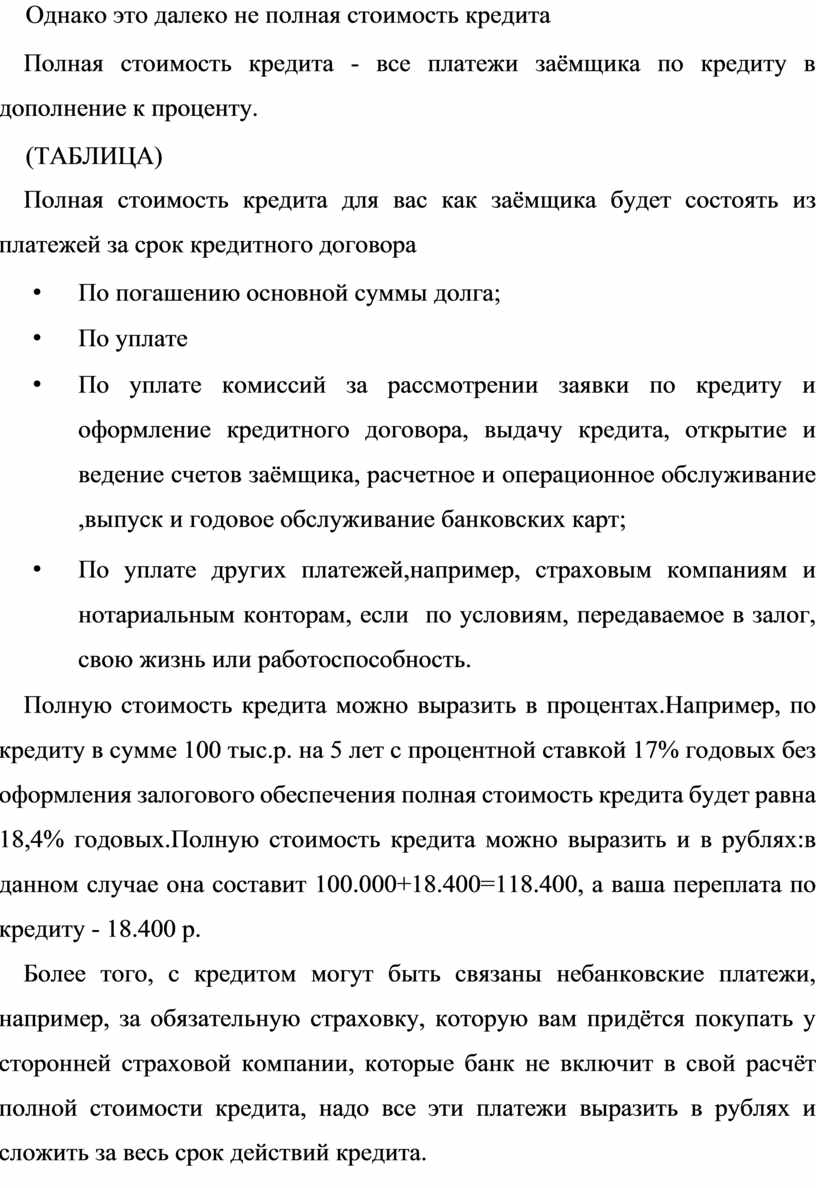

Однако это далеко не полная стоимость кредита

Полная стоимость кредита - все платежи заёмщика по кредиту в дополнение к проценту.

(ТАБЛИЦА)

Полная стоимость кредита для вас как заёмщика будет состоять из платежей за срок кредитного договора

• По погашению основной суммы долга;

• По уплате

• По уплате комиссий за рассмотрении заявки по кредиту и оформление кредитного договора, выдачу кредита, открытие и ведение счетов заёмщика, расчетное и операционное обслуживание ,выпуск и годовое обслуживание банковских карт;

• По уплате других платежей,например, страховым компаниям и нотариальным конторам, если по условиям, передаваемое в залог, свою жизнь или работоспособность.

Полную стоимость кредита можно выразить в процентах.Например, по кредиту в сумме 100 тыс.р. на 5 лет с процентной ставкой 17% годовых без оформления залогового обеспечения полная стоимость кредита будет равна 18,4% годовых.Полную стоимость кредита можно выразить и в рублях:в данном случае она составит 100.000+18.400=118.400, а ваша переплата по кредиту - 18.400 р.

Более того, с кредитом могут быть связаны небанковские платежи, например, за обязательную страховку, которую вам придётся покупать у сторонней страховой компании, которые банк не включит в свой расчёт полной стоимости кредита, надо все эти платежи выразить в рублях и сложить за весь срок действий кредита.

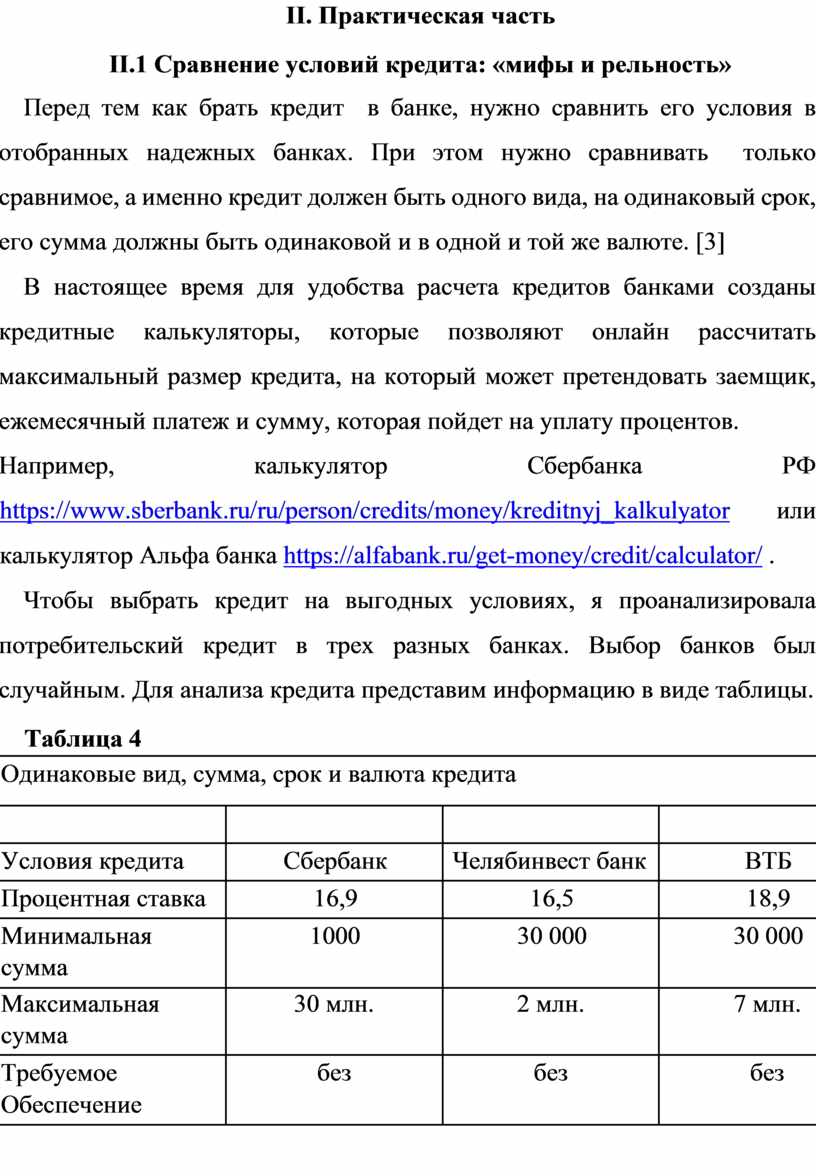

Перед тем как брать кредит в банке, нужно сравнить его условия в отобранных надежных банках. При этом нужно сравнивать только сравнимое, а именно кредит должен быть одного вида, на одинаковый срок, его сумма должны быть одинаковой и в одной и той же валюте. [3]

В настоящее время для удобства расчета кредитов банками созданы кредитные калькуляторы, которые позволяют онлайн рассчитать максимальный размер кредита, на который может претендовать заемщик, ежемесячный платеж и сумму, которая пойдет на уплату процентов.

Например, калькулятор Сбербанка РФ https://www.sberbank.ru/ru/person/credits/money/kreditnyj_kalkulyator или калькулятор Альфа банка https://alfabank.ru/get-money/credit/calculator/ .

Чтобы выбрать кредит на выгодных условиях, я проанализировала потребительский кредит в трех разных банках. Выбор банков был случайным. Для анализа кредита представим информацию в виде таблицы.

|

Одинаковые вид, сумма, срок и валюта кредита |

|

||

|

|

|

|

|

|

Условия кредита |

Сбербанк |

Челябинвест банк |

ВТБ |

|

Процентная ставка |

16,9 |

16,5 |

18,9 |

|

Минимальная сумма |

1000 |

30 000 |

30 000 |

|

Максимальная сумма |

30 млн. |

2 млн. |

7 млн. |

|

Требуемое Обеспечение |

без |

без |

без |

|

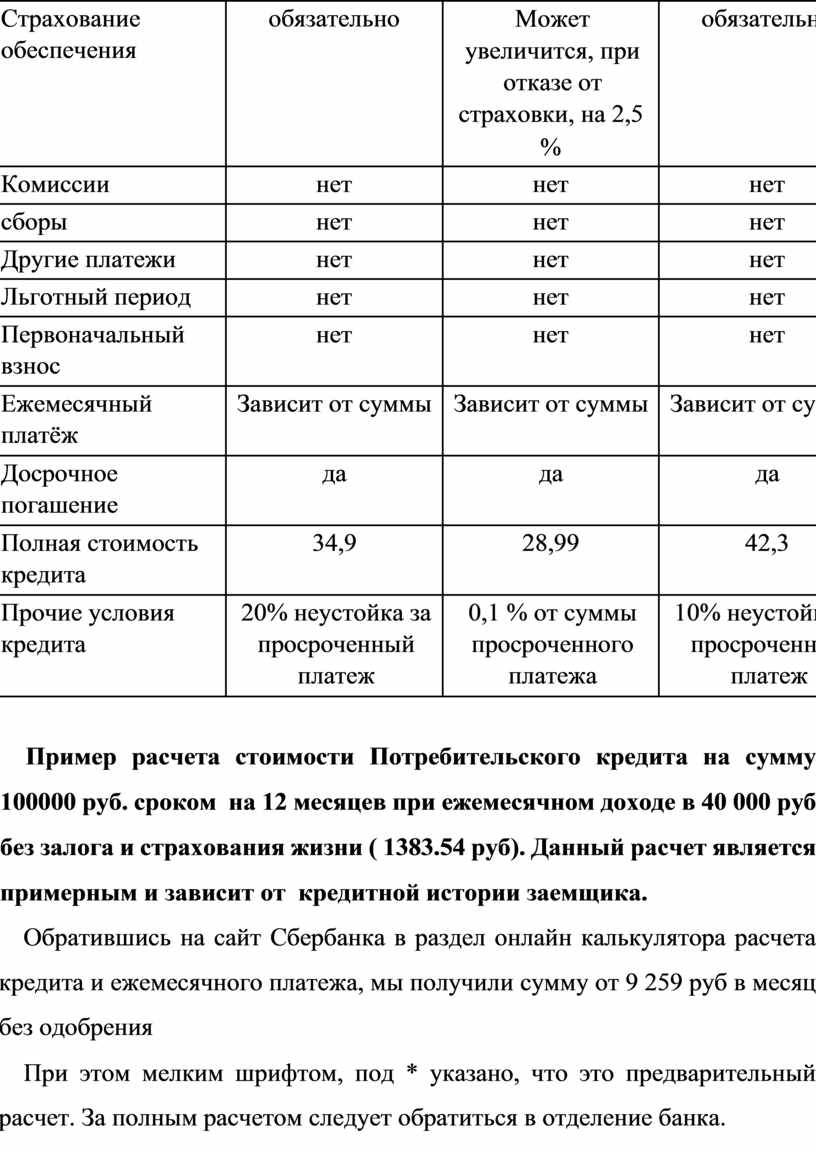

Страхование обеспечения |

обязательно |

Может увеличится, при отказе от страховки, на 2,5 % |

обязательно |

|

Комиссии |

нет |

нет |

нет |

|

сборы |

нет |

нет |

нет |

|

Другие платежи |

нет |

нет |

нет |

|

Льготный период |

нет |

нет |

нет |

|

Первоначальный взнос |

нет |

нет |

нет |

|

Ежемесячный платёж |

Зависит от суммы |

Зависит от суммы |

Зависит от суммы |

|

Досрочное погашение |

да |

да |

да |

|

Полная стоимость кредита |

34,9 |

28,99 |

42,3 |

|

Прочие условия кредита |

20% неустойка за просроченный платеж |

0,1 % от суммы просроченного платежа |

10% неустойка за просроченный платеж |

Пример расчета стоимости Потребительского кредита на сумму 100000 руб. сроком на 12 месяцев при ежемесячном доходе в 40 000 руб без залога и страхования жизни ( 1383.54 руб). Данный расчет является примерным и зависит от кредитной истории заемщика.

Обратившись на сайт Сбербанка в раздел онлайн калькулятора расчета кредита и ежемесячного платежа, мы получили сумму от 9 259 руб в месяц без одобрения

При этом мелким шрифтом, под * указано, что это предварительный расчет. За полным расчетом следует обратиться в отделение банка.

По нашим же расчетам, (100 000 руб + 34,9%) : 12 (мес)= 11 242 руб в месяц, но в первый месяц платежа придется заплатить 12 625, 54 руб с учетом страховки (рассчитано

https://shop.renlife.ru/products/kszh?nl=1&nci=1&nhap=1&nic=1&agNum=1013

322&utm_source=banki_ru) . Данная сумма получилась с учетом отсутствия положительной кредитной истории, данных о ежемесячных доходах и коротком сроке кредитования.

Пояснение расчета: при расчете мы выбрали максимальную процентную ставку. Причиной тому является короткий срок погашения, в чем банк крайне не заинтересован, так как банк является организацией ничего не производящей, а существующей за счет операций в денежно валютной сфере, в частности кредитно долговые операции являются для банка одной из основных форм существования, то есть удовлетворяет своевременные финансовые потребности в приобретении чего-либо за счет взятого кредита банк получает доход с платежей заемщиков

Исходя из выше проанализированной таблицы наиболее выгодные условия есть в Челябинвестбанке, так как максимальный процент ниже, чем в других банках. Это объясняется конкуренцией в банковской среде, но расчет по конечному одобрению в различных банках может быть различен, в зависимости от кредитной истории, ежемесячного дохода и срока кредитования.

Брошюра «Кредитный знаток» (

Цель создания брошюры: разъяснить возможные дополнительные условия при выборе кредитного продукта финансово неподкованным группам населения с целью минимизации попадания в финансовую ловушку.

Аудитория пользователей: ученики старших классов (16-18 лет) в качестве просвещения, сотрудники гимназии, родители обучающихся.

Брошюра « Кредитный знаток» была создана в Microsoft Word – текстовый редактор, предназначенный для создания, просмотра, редактирования и форматирования декстов, статей, деловых бумаг, а также иных документов, с локальным применением простейших форм таблично-матричных алгоритмов.[5]

1. Поиск информации о кредитных продуктах на сайтах кредитных организаций.

2. Проработка оформления буклета.

3. Примерный шаблон буклета.

4. Корректировка текста и фото.

5. Утверждение с руководителем.

6. Печать буклета.

В ходе работы над проектом могу сделать следующие выводы:

Данная работа актуальна на сегодняшний день, потому что с помощью полученных данных, а также наглядного продукта – информационной брошюры, можно помочь выпускникам, сотрудникам и родителям учеников не ошибиться при выборе кредитных продуктов, опираясь на проанализированные данные банков.

Закончив проект, я могу сказать, что не все из того, что было задумано, получилось. Например, мы с руководителем проекта планировали провести анализ разных кредитных продуктов и сделать по ним сводную таблицу, но так как объем работы был очень большой, а времени было мало, эту идею пришлось отложить.

В следующем году, я может быть, продолжу эту работу для того, чтобы выявить все «подводные камни» разных видов кредитов и рассказать о них старшеклассниками, сотрудникам гимназии и родителям учеников.

Таким образом, работа над проектом показала мне, что финансовая грамотность важна в любом возрасте и чем раньше человек будет знать о данной теме, тем грамотнее он сможет выстраивать свой бюджет и планировать достижение различных целей.

1. Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй (информационно аналитический материал

Банка России 2023) [Электронный ресурс] – Режим доступа:

https://cbr.ru/Collection/Collection/File/46543/inf-material_bki_2023fh.pdf

2. Липсиц И. В., Рязанова О. И. Финансовая грамотность: материала для учащихся. 8-9 классы образоват. орг. [Текст] – М.: ВАКО, 2018г.

3. Экономика. (Основы экономической теории): Учебник для 10-11 кл. общеобразоват. орг. Углубленный уровень – В 2-х книгах. Книга 2. – 23-е изд. [Текст] // Под ред. С. И. Иванова, А. Я. Линькова. – М.: ВИТА-ПРЕСС, 2018г.

4. Банковские услуги, предоставляемые гражданам (депозит, кредит, платежная карты) Библиотека ЦОК [Электронный ресурс] – Режим

доступа:https://lesson.edu.ru/lesson/804c6bc0-04aa-4f84-a523-709108bfd22d

5. Ру.Википедия.орг. Статья про Microsoft Word [Электронный ресурс] - Режим доступа: https://ru.wikipedia.org/wiki/Microsoft_Word

18

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.