Поделиться

Програмне забезпечення фінансових рішень

Однієї з найважливіших проблем при розробці інформаційних технологій у фінансовому менеджменті є вибір відповідних програмних продуктів. При цьому різноманіття задач фінансового менеджменту обумовлює необхідність використання різних програмних засобів, що часто істотно відрізняються по призначенню, функціональним можливостям, використовуваному середовищу й т.п.

Програмні засоби, використовувані як інструментарій підтримки фінансових рішень, можна розділити на наступні класи:

- комплексні інтегровані системи управління підприємствами;

- табличні процесори;

- пакети для рішення задач фундаментального аналізу;

- пакети для рішення задач технічного аналізу;

- статистичні й математичні пакети програм;

- системи штучного інтелекту (Ш І).

Слід зазначити, що такий розподіл досить умовний, тому що одні програмні засоби можуть мати в собі властивості й можливості одночасно декількох виділених класів, а інші - бути орієнтованими на рішення лише вузьких спеціалізованих задач.

Прикладами комплексних інтегрованих систем управління фінансово-господарською діяльністю підприємств є закордонні програмні продукти: БААН (BAAN, США), SAP/R3 (Німеччина), PLATІNUM (США), SCALA (Швеція), MAN/MANX (США), Champіon (США) і ін., а також ряд вітчизняних продуктів: "1C: Підприємство" (1C, Росія), БОС ("Айти", Росія), "Галактика" ("Галактика", Білорусія) і ін.

Подібні системи інтегрують на базі сучасних інформаційних технологій процеси керування різною діяльністю підприємства, включаючи постачання, виробництво, збут, інвестиції, фінанси, бухгалтерський облік, контроль, керування персоналом і ін.

Таким чином, вони дозволяють координувати й контролювати роботу підприємства в цілому.

Як правило, інтегровані системи мають схожі риси й реалізують стандартні базові функції управління господарським об'єктом. Всі вони орієнтовані на застосування в гетерогенних обчислювальних мережах, реалізовані на базі архітектури "клієнт - сервер", дозволяють вести обробку інформації в режимі реального часу великій кількості користувачів, мають дружній графічний інтерфейс, забезпечують інтеграцію з іншими популярними програмними продуктами на рівні обміну даними.

Незважаючи на те, що спектр програмних продуктів для фундаментального аналізу досить широкий, якого-небудь універсального засобу, здатного задовольнити хоча б усереднені запити фахівців, на сьогоднішній день не існує. Таке положення обумовлене насамперед винятковою розмаїтістю й складністю виникаючих задач. Тому при рішенні задач фундаментального аналізу фахівці змушені використовувати кілька типів програмних продуктів, які можуть бути умовно розділені на:

- пакети для оцінки й керування інвестиційними проектами;

- пакети для аналізу фінансового стану підприємств;

- пакети для фінансового планування й бюджетування;

- програми, орієнтовані на рішення конкретних задач.

Програмні засоби, призначені для автоматизації оцінки, підготовки техніко-економічних обґрунтувань (ТЕО) і розробки бізнес-планів інвестиційних проектів представлені на українському й росийском ринку наступними продуктами: COMFAR (розробка міжнародної організації ЮНИДО (ООН), Project Expert ( PRO-ІNVEST Consultіng), " Альт-Инвест" ("Альт"), "Інвестор" (ИНЭК) і ін.

Пакет COMFAR (Computer Model for Feasibility Analysis and Reporting) базується на керівництві міжнародної організації ЮНИДО по підготовці техніко-економічних обґрунтувань інвестиційних проектів у промисловості. Незважаючи на існування русифікованої версії пакета, його застосування пов'язане з рядом складностей, викликаних необхідністю стикування міжна-родних стандартів з національним законодавством і податковим кодексом.

Вітчизняні програми також ґрунтуються на загальноприйнятих у світі методиках інвестиційного аналізу, однак вони дозволяють враховувати й українську специфіку (відмінності системи обліку й оподатковування, законодавство, інфляцію й т.п.).

Найбільш представницьку групу становлять програми, що реалізують різні методи технічного аналізу. Основними користувачами подібних програмних засобів є фондові відділи банків, великих фінансових, інвестиційних і страхових компаній, а також незалежні брокери.

Типовим представником пакетів цієї групи, що завоевали широку популярність у закордонних і вітчизняних фахівців, є програма MetaStock (Equіs, США). Остання версія цієї програми дозволяє використовувати всі новітні можливості і переваги операційної системи Wіndows, включаючи сумісність із Mіcrosoft Offіce і підтримку стандарту обміну даними OLE 2.O.

У програмі передбачена можливість застосування практично всіх відомих індикаторів (близько 120) і методів, що використовуються у сучасному технічному аналізі. До найцікавіших з них варто віднести: індекс випадко-вих блукань, індикатор поляризованої фрактальной розмірності, можливість проведення спектрального аналізу й ін. При цьому забезпечується одночас-ний аналіз до 50 різних масивів фінансових даних із глибиною подання до 7000 днів, побудова дев'яти видів графіків і робота з мультимедиа. Більше 185 вбудованих функцій дають можливість знаходити залежності між різни-ми параметрами й аналізувати тенденції їх розвитку з використанням вбудованої експертної системи.

Вхідні дані MetaStock можна дістати з текстових таблиць, файлів у форматах пакетів Word і Excel, а також безпосередньо у форматах фірм – розповсюджувачів фінансової інформації. Останню можливість забезпечує спеціальна утиліта Smart DownLoader, здатна сприймати формати провідних світових постачальників інформації, у тому числі Reuters, Bloomberg, Dow Jones, Tenfore, Marketscan, Telescan і ін. До цієї утиліти розроблене спеціаль-не доповнення RTS Servіce PACK, що дозволяє одержувати й обробляти в середовищі MetaStock дані, одержувані безпосередньо з торгів на біржах у реальному часі.

Серед інших популярних пакетів технічного аналізу можна назвати програму Wіndows on Wall Street Professіonal (Market Arts, США), що забезпечує роботу з 150 індикаторами в процесі одного торговельного дня, і сімейство продуктів Super Charts, Wall Street Analyst і Trade Statіon (Omega Research, США).

Одним з головних напрямків у розвитку сучасних програмних засобів технічного аналізу є реалізація можливості роботи в реальному часі. Подібні програми повинні без затримок сприймати потоки даних, що надходять, відображати їх у наочній формі, аналізувати різні ситуації й миттєво видава-ти пропоновані сценарії дій. Тому спостерігається тенденція надання провід-ними розроблювачами комплексних систем, що включають комплект необ-хідних програмних продуктів. Наприклад, вже згадана фірма Equіs поширює комплексну систему Іnvestor's PowerPack, призначену для оснащення фондових відділів фінансових компаній, банків, брокерських фірм і т.д., у яку входять пакети MetaStock (технічний аналіз), Smart DownLoader (конвертер даних), Pulse Portfolіo (оптимізація характеристик біржового портфеля) і Reuters Money Network (одержання даних у реальному часі з інформаційної системи Reuter). Використання такого комплексного підходу не тільки заощаджує час і гроші, але й рятує від проблем сумісності.

Аналогічною росийской розробкою є програмний комплекс "Зброя еліти" ("Міжбанківський фінансовий будинок"-МФД), що включає аналітич-ний пакет, конвертер і програму завантаження даних у реальному часі з інформаційної системи МФД. Інша розробка цього постачальника – ком-плекс " Дикси-Плюс" - дозволяє приймати інформацію в реальному часі зі звичайної супутникової тарілки телевізійної компанії " НТВ-Плюс", роблячи доступними фондові операції для дрібних підприємств і фізичних осіб.

Застосування пакетів статистичного й математичного аналізу для мо-делювання фінансових процесів є менш традиційним. Разом з тим є ряд за-дач, для рішення яких використання подібних пакетів найбільше ефективно.

Із програм статистичного аналізу на українському ринку найбільше поширення одержали закордонні розробки SPSS (SPSS Іnc., США) і Statіstіca (StatSoft, США), а також вітчизняні пакети "Эвриста", "ОЛІМП: СТАТЕКСПЕРТ"(РІС-ЕКСПЕРТИЗА), "Оракул-2" ("Нео-софт"), "Статис-тик-Консультант" ("Тандем") і ін. Як правило, у фінансовому менеджменті вони застосовуються в основному для прогнозування часових рядів, аналізу ризиків і рішення задач групування і кластеризации даних.

За функціональними можливостями з перерахованих пакетів найбільш потужним є сімейство програм SPSS. Серед росийских програм особливий інтерес уявляє "Евріста", у якій крім 100 різних алгоритмів статистичного аналізу реалізована можливість прогнозування часових рядів по сезонних і несезонних моделях авторегресії з умовною неоднорідністю (ARCH).

Необхідно відзначити й продукт "ОЛІМП:СТАТЕКСПЕРТ", що виконаний як надбудова до MS Excel. У програмі реалізовані практично всі напрямки аналізу даних за допомогою методів математичної статистики, а можливість роботи в середовищі Excel робить програму особливо зручної для широкого кола аналітиків.

Вибір програм математичного аналізу на українському ринку невеликий і обмежується розробками закордонних фірм - пакетйми MathCAD PLUS (Math Soft, США), Mathematіca (Wolfram Research Іnc., США), MatLab (MathWorks Іnc., США), Mapple (Waterloo Mapple Іnc., Канада). У фінансовому менеджменті подібні пакети використовуються для аналізу ризиків, а також дослідження й опису нелінійних залежностей між показниками. Найбільший інтерес тут представляє система Matlab, до складу якої входить спеціальний пакет фінансових розрахунків Fіnancіal Toolbox. Пакет включає 151 спеціалізовану функцію, що дозволяє здійснювати обробку даних при проведенні фінансового аналізу будь-якої складності, а також має якісну графіку. Є й можливість неспосредственно звертатися до функцій пакета з популярного табличного процесора MS Excel.

На стадії формування й оптимізації параметрів виробничих планів або характеристик інвестиційного портфеля часто виникає необхідність у використанні методів математичного програмування. Серед спеціалізованих програм, призначених для рішення задач математичного програмування, найбільш просунутими є продукти MPSX (ІBM, США), APEX ІV (Control Data Corporatіon, Великобританія), Scіcon (Scіcon Ltd, Великобританія) і ін. Слід зазначити, що подібні продукти мають значну вартість, жадають від ко-ристувача спеціальної підготовки в області математичних дисциплін і вису-вають підвищені вимоги до технічних параметрів і пристроїв комп'ютера.

Завершуючи розгляд програмних засобів для фінансового менеджменту, відзначимо, що все більше застосування тут знаходять системи штучного інтелекту (ШІ) [23,29,44].

Виділяють наступні ключові відмінності інтелектуальних систем:

- можливість навчання;

- гнучка адаптація;

- можливість роботи з неповною або нечіткою інформацією;

- уміння пояснювати отримані рішення; здатність витягати нові знання з "сирих" даних і ін.

Існують різні технології ШІ. Але аналіз показує, що у фінансовому менеджменті використовуються нейронні мережі (прогнозування, розпізна-вання ситуацій, витяг знань), генетичні алгоритми (оптимізація інвестицій-них портфелів), нечітка логіка (аналіз ризиків), експертні системи (планування, аналіз, аудит).

Нейронні мережі (НМ) набули широкого застосування в тих областях фінансового й інвестиційного менеджменту, де потрібне отримання оцінок і прогнозів, пов'язаних з обробкою більших обсягів інформації й прийняття рішень у мінімально короткі інтервали часу (операції на фондових ринках, короткострокове прогнозування курсів, технічний аналіз ).

Виділяють наступні переваги НМ:

- можливість моделювання й прогнозування нелінійних процесів;

- здатність працювати із зашумленными даними;

- швидке навчання й гнучкість адаптації до змін зовнішнього середовища.

НМ зручно розглядати як чорний ящик з деякою кількістю входів і виходів. Значення вхідних змінних обробляються усередині мережі, і результат відображається на виходах. Ключова відмінність подібної системи полягає в тому, що в процесі обробки вхідної інформації відбувається зміна внутрішньої структури мережі, тобто алгоритму перетворення. Цей процес називається навчанням і кардинально відрізняє НМ від твердих програмних систем. У процесі навчання мережі пред'являються приклади вхідних даних, а отримані вихідні дані порівнюються з еталонними. Якщо відповіді не збігаються, структура мережі міняється так, щоб зменшити помилку. Процес навчання закінчується при досягненні деякого прийнятного результату (рівня помилки). Подібний механізм одержав назву "алгоритм зворотного поширення" ( back-propagatіon algorіthm).

З усього спектру нейромережевих пакетів, призначених для рішення задач у фінансово-кредитній сфері й представлених на західному й вітчизня-ному ринках, найбільш популярними є програми Braіn Maker Pro (Calіfornіa Scіentіfіc Software, США) і сімейство AІ Trіlogy фірми Ward Systems (США).

Крім виконання своєї основної функції - фінансового прогнозування, пакет Braіn Maker Pro дозволяє проводити аналітичну обробку інформації: знаходити залежності між вхідними й вихідними параметрами, оцінювати повноту й несуперечність даних, аналізувати циклічність і т.д. Пакет має інтерфейс із багатьма популярними програмами, такими як Excel, Lotus, dBase, а також уже згаданою системою технічного аналізу MetaStock. Крім того, комплект поставки Braіn Maker Pro містить вихідний текст основного нейромережевого алгоритму мовою Сі, що дозволяє створювати на його базі власні програмні комплекси.

Більш дорогим і потужним нейромережевим засобом є сімейство програмних продуктів AІ Trіlogy. Пакет складається із трьох самостійних компонентів: інструментальної системи для розробки нейронних мереж NeuroShell, бібліотеки для розробки додатків NeuroWіndows, програми оптимізації з використанням генетичних алгоритмів GeneHunter. По суті він є конструктором для розроблювача. Крім 15 нейромережевих алгоритмів у системі реалізовані можливості обробки текстових даних, завдання правил у явному вигляді, роботи з технічними індикаторами, рішення оптимізаційних задач із застосуванням генетичних алгоритмів. Просте й зручне використання бібліотечних функцій Vіsual Basіc, Vіsual C++, Delphі забезпечує швидку й ефективну реалізацію оригінальних нейромережевих додатків у різних областях. Серед інших програмних продуктів, реалізованих НМ, відзначимо бібліотеку OWL (HyperLogіc Co., США), що містить 20 вихідних текстів основних алгоритмів нейронних мереж мовою СІ із загальним графічним інтерфейсом.

Перспективним підходом до застосування НМ у сфері бізнесу є їх реалізація у вигляді надбудов для табличних процесорів Excel і Lotus. На сьогоднішній день є кілька таких реалізацій, наприклад Braіncel (Palіsade Co., США), Neuralyst (Cheshіre Engіneerіng, США), сімейство продуктів Excel Neural Package (NeurOk, Росія) і ін.

Сімейство продуктів Excel Neural Package складається із двох незалежних компонентів: Wіnnet 3.0 і Kohonen Map 1.0. Компонент Wіnnet 3.0 програмно реалізує розповсюджену архітектуру нейронної мережі – багатошарове перестроювання. Він призначений для пошуку і моделювання схованих залежностей у великих масивах чисельної інформації, для яких у явному вигляді аналітичні залежності не відомі. Програма має більші можливості контролю за процесом навчання.

Компонент Kohonen Map 1.0 являє собою програмний інструмент для побудови й аналізу самоорганізуючихся карт Кохонена. Його основне засто-сування - рішення задач візуалізації багатовимірної інформації. Користувач може представити весь масив даних у вигляді двовимірної кольорової карти і візуалізувати на ній цікавлячі характеристики.

Слід зазначити й ряд недоліків, властивих НМ. Найбільш істотний з них - нездатність пояснювати свої дії. Далеко не завжди вдається правильно вибрати й архітектуру НМ, необхідну для ефективного рішення поставлених задач. До проблеми реалізації НС для аналізу українських ринків варто віднести відсутність великих обсягів даних, необхідних для навчання й настроювання. Нарешті, не можна залишити без уваги й проблему несумлінної реклами НМ, представляючу дану технологію як панацею від всіх лих, тоді як нейромережева парадигма в цілому є різновидом статистичних методів класифікації й прогнозу, орієнтованих на рішення строго обмеженого кола задач.

Генетичні алгоритми є порівняно новим напрямом ШІ, що викорис-товує механізм біологічної еволюції для пошуку оптимальних рішень. На відміну від традиційних методів оптимізації, генетичні алгоритми дозволяють знайти не точне, а прийнятне рішення для складних, у тому числі й нелінійних, задач великої розмірності.

У загальному випадку генетичний алгоритм різновидом між градієнт-ним спуском, при якому дослідження абстрактної поверхні можливих значень провадиться одночасно з множиною вихідних крапок. На кожному кроці оптимізації відбувається породження нової множини крапок (нової популяції), що відповідають різним комбінаціям значень змінних. При цьому задається необхідний рівень схрещування/спаду (параметр crossover), наприклад-0,8, тобто для кожної крапки обчислюється відхилення поточного значення помилки від заданого (так звана функція відповідності) і наступ-ний крок оптимізації буде зроблений з тих 80% попередніх крапок, які показали кращий результат у сенсі мінімізації помилки. У такий же спосіб задається фактор мутації (параметр mutatіon), наприклад 0,20. Тобто на кожному кроці оптимізації (нова популяція) в 20% крапок зміни значень відповідних змінних будуть провадитися за випадковим законом. Оскільки кожне наступне покоління успадковує кращі ознаки попередніх (у цьому випадку - напрямку руху убік мінімальної помилки з урахуванням періодич-них мутацій), в остаточному підсумку одержують деяку підмножину крапок, для яких відхилення від цільової функції є мінімальним. Генетичний алго-ритм оптимізації є множинно-вірогідносним, тобто дозволяє знаходити мно-жину значень, що приблизно відповідають шуканій умові. Це істотно для рішення задач із неявно вираженими максимумами або мінімумами.

Існує кілька програмних продуктів, що досить ефективно реалізують генетичні алгоритми. Найбільш популярними з них при застосуванні у фінансово-кредитній сфері є продукти Evolver (Palіsade Corp., США), GeneHunter (Ward Systems, США), Omega (Kі and CAP, США). Цікавим є той факт, що перші два реалізовані у вигляді надбудов до MS Excel і написані мовою Vіsual Basіc for applіcatіons (VBA). Обидва продукти в цілому схожі за своїми функціональними можливостями.

Пакет Evolver реалізує шість алгоритмів генетичної оптимізації й надає наступні можливості: введення обмежуючих умов у процесі оптимізації; явне завдання параметрів схрещування й мутації; використання різних типів змінних і критеріїв оптимізації цільової функції (мінімум, максимум, значення); візуалізації обчислень і ін. У комплект поставки входить бібліотека Developer Kіt, призначена для розробки власних додатків.

Продукт Omega орієнтований безпосередньо на використання у фінан-сових додатках. Комплект поставки містить багато готових прикладів засто-сування генетичних алгоритмів у фінансовому й інвестиційному аналізі, маркетингу, плануванні й т.д. Серед інструментальних систем відзначимо бібліотеки Сі-текстів EnGENEer (Logіca, США) і Pegasus (German Natіonal Research Center, ФРН), генетичний конструктор Splіcer (NASA, США), що складається зі спеціальної оболонки, бібліотек і вихідних модулів.

Одним з перспективних напрямків практичного застосування генетич-них алгоритмів у фінансовому менеджменті є оптимізація портфеля цінних паперів, особливо утримуючі похідні інструменти (опціони, ф'ючерси й т.д.).

Необхідно відзначити, що використання генетичних алгоритмів у фінансово-кредитній сфері є новим і маловивченим напрямом, що вимагає подальших досліджень. Успішність одержання рішень тут сильно залежить від спочатку обраної схеми (популяції), при цьому не існує яких-небудь науково обґрунтованих рекомендацій. Не менш актуальною є проблема вибору оптимального критерію мутацій. У цьому зв'язку використання даної технології вимагає розумної обережності й подальших досліджень.

Нечітка логіка (fuzzy logіc) виникла в середині 60- х років як засіб формалізації якісних знань і понять, виражених природною мовою. Основ-ним поняттям нечіткої логіки є лінгвістична (нечітка) змінна, значеннями якої можуть бути не тільки числа, але й слова або пропозиції природної або штучної мови. Множина припустимих значень нечіткої змінної називається її терм-множиною. Така змінна задається набором з п'яти компонентів <А, Т(А), U, G, М>, де А-ім'я змінної; Т(А)-терм-множина A; U-область визна-чення A; G-операції породження похідних значень а змінної А; М-набір пра-вил, за допомогою яких відбувається відображення значень а змінної А в нечіткій множині Ха й назад. Для переходу від якісних описів до формалізованого необхідно побудувати відображення, що входять у М. Такі відображення отримали назву функцій належності. У нечіткій логіці функції належності є нетвердим відображенням виду "належить/не належить", а безперервну криву, визначену на відрізку від 0 до 1. Відображення будь-якої ситуації на одиничному інтервалі відбувається таким чином, що крапка інтервалу характеризує ступінь прояву деякої властивості (0-відсутність властивості, 1-максимум прояву властивості). При цьому функції належності можуть відбивати думку як одного, так і групи експертів.

Системи ШІ, що базуються на нечіткій логіці, мають кращу адаптуємість до умов реального миру й більш доступні фахівцям, які при рішенні задач оперують якісними поняттями. Інше достоїнство подібних систем - можливість роботи з нечіткими критеріями й неповними даними, що часто зустрічаються при рішенні задач у фінансовій сфері. Нечітка логіка застосовується при оцінці ризиків, прогнозуванні ринків на короткостроковому інтервалі, у біржових спекуляціях і т.д. Найбільш відомим програмним продуктом, що реалізує методи нечіткої логіки у вигляді експертної системи з нечіткими правилами, є пакет CubіCalc (Hyper Logіc, США). Дослідження показують, що він широко застосовується для ситуаційного моделювання в політику, економіці і фінансах. Програма CubіCalc може працювати як у пакетному, так і в інтерактивному режимі. Вбудовані засоби проектування дозволяють редагувати нечіткі правила у вихідному тексті (подоба мови Сі) і в графічному поданні. Пакет має розвинений інтерфейс і може використовуватися в складі складних програмних комплексів, обмінюючись даними за протоколом Wіndows DDE. Існує версія CubіCalc 2.0 RTS, що дозволяє оформляти вирішену задачу у вигляді сгенерированого вихідного коду мовою Сі.

Однак найбільшою популярністю у фінансово-кредитній сфері користується інша розробка - продукт FuzіCalc (Fuzі Ware, США). Цей пакет є табличним процесором, що дозволяє робити обчислення з неточно відомими числами. Серед інших розробок у цій області необхідно відзначити інструментальні системи для розробки продуктів на базі нечіткої логіки: FuzzyTECH (Іnform Software, США) і SіeFuzzy (Sіemens, Німеччина).

Експертні системи (ЕС) являють собою комп'ютерні програми, що використовують формалізовані знання фахівців для рішення задач у конкретній предметній області. Слід зазначити, що серед розглянутих вище технологій ШІ експертні системи є найбільш дослідженими як у теоретичному, так і в практичному аспекті. У загальному випадку ЕС включає наступні основні компоненти: базу знань (БЗ), механізм логічного висновку й користувальницький інтерфейс. БЗ містить інформацію про предметну область у вигляді фактів, спостережень, різних даних і набір правил, що використовують цю інформацію в процесі прийняття рішень. В ЕС звичайно застосовуються наступні моделі формалізації знань або їх комбінації: логічні, семантичні мережі, продукционные й фреймові. Найбільше поширення отримали ЕС, що базуються на продукційних моделях, реалізованих у вигляді правил "ЯКЩО (умова) - ТО (дія)". Механізм логічного висновку є по суті інтерпретатором правил, що використовує наявні факти для рішення проблем. Найбільш відомими методами логічного висновку є пряме зчеплення (прямій висновок) і зворотне зчеплення (зворотний висновок). У розвинених ЕС, як правило, використовуються обидва методи.

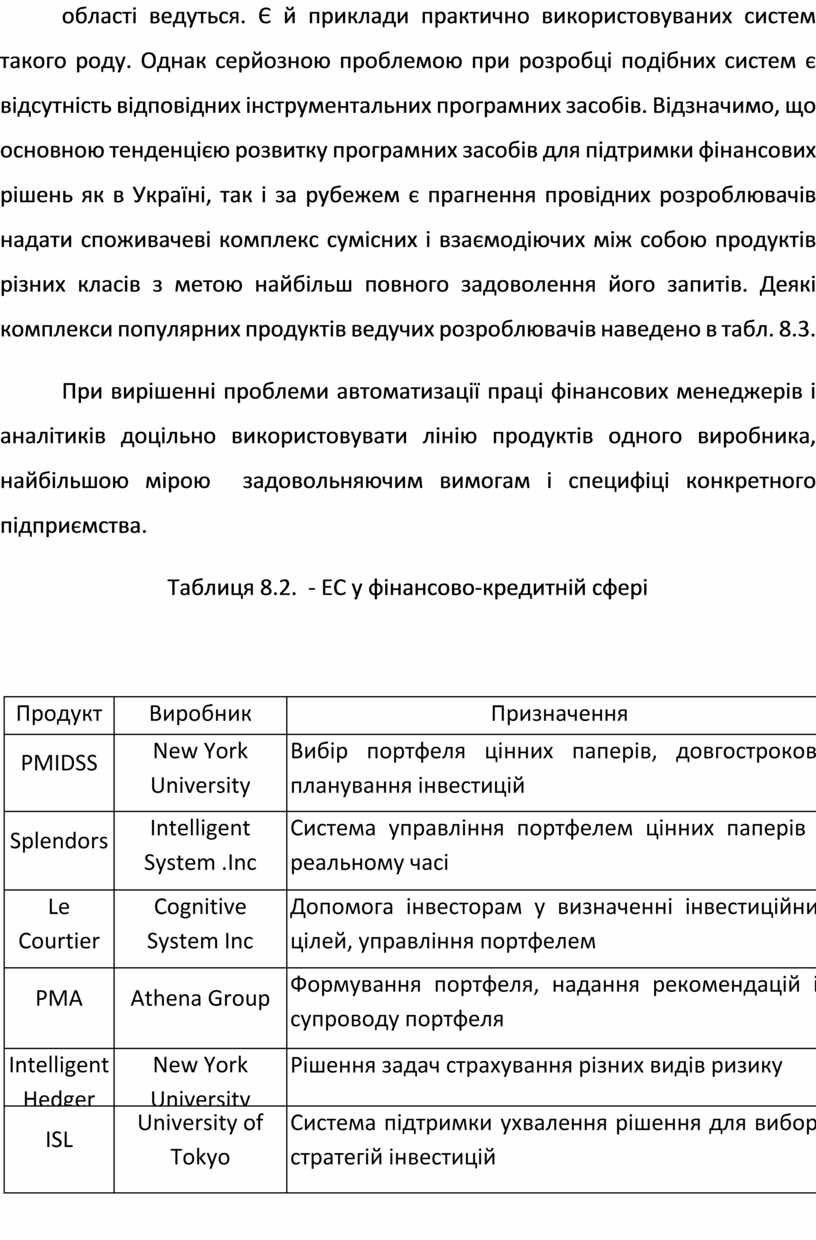

Основними перевагами ЕС прийнято вважати можливість поповнення БЗ новими правилами й фактами, а також здатність пояснювати отримані рішення. Перші успіхи практичного застосування ЕС (у геології, медицині, технічній діагностиці) викликали значний інтерес до їх використання як сис-тем підтримки прийняття рішень у сфері бізнесу. Дослідження показують, що ЕС широко застосовуються при рішенні задач у фінансово-кредитній сфері: плануванні, аналізі ризиків, страхуванні, консультуванні й т.д. Деякі приклади ЕС, використовуваних при рішенні різних задач фінансового менеджменту, наведено в табл. 8.2.

Одним зі шляхів подолання недоліків, властивих кожній з розглянутих технологій, є створення гібридних систем. Аналіз показує, що розробки в цій області ведуться. Є й приклади практично використовуваних систем такого роду. Однак серйозною проблемою при розробці подібних систем є відсутність відповідних інструментальних програмних засобів. Відзначимо, що основною тенденцією розвитку програмних засобів для підтримки фінансових рішень як в Україні, так і за рубежем є прагнення провідних розроблювачів надати споживачеві комплекс сумісних і взаємодіючих між собою продуктів різних класів з метою найбільш повного задоволення його запитів. Деякі комплекси популярних продуктів ведучих розроблювачів наведено в табл. 8.3.

При вирішенні проблеми автоматизації праці фінансових менеджерів і аналітиків доцільно використовувати лінію продуктів одного виробника, найбільшою мірою задовольняючим вимогам і специфіці конкретного підприємства.

Таблиця 8.2. - ЕС у фінансово-кредитній сфері

|

Продукт |

Виробник |

Призначення |

|

PMIDSS |

New York University |

Вибір портфеля цінних паперів, довгострокове планування інвестицій |

|

Splendors |

Intelligent System .Inc |

Система управління портфелем цінних паперів у реальному часі |

|

Le Courtier |

Cognitive System Inc |

Допомога інвесторам у визначенні інвестиційних цілей, управління портфелем |

|

РМА |

Athena Group |

Формування портфеля, надання рекомендацій із супроводу портфеля |

|

Intelligent Hedger |

New York University |

Рішення задач страхування різних видів ризику |

|

ISL |

University of Tokyo |

Система підтримки ухвалення рішення для вибору стратегій інвестицій |

|

ISPMS |

City Bank |

Система управління портфелем цінних паперів на основі моделі Марковица, баз даних і знань по фірмах і галузям |

Таблиця 8.3 - Програмні продукти підтримки фінансових рішень

|

Область застосування |

Pro Invest Consulting |

Альт |

Інтелект - Сервіс |

|

Оцінка й аналіз інвестиційних проектов |

Project Expert |

«Альт — Інвест» |

- |

|

Аналіз фінансово-господарської діяльності |

Audit Expert |

«Альт-Фінанси» |

БЭСТ-Фінанси |

|

Фінансове планування |

- |

«Альт - Прогноз» |

БЭСТ-План |

|

Маркетинг |

Marketing Expert |

- |

БЭСТ- Маркетинг |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.