Поделиться

Процедура, основные направления и инструментарий финансового анализа

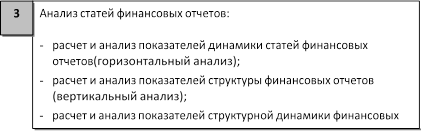

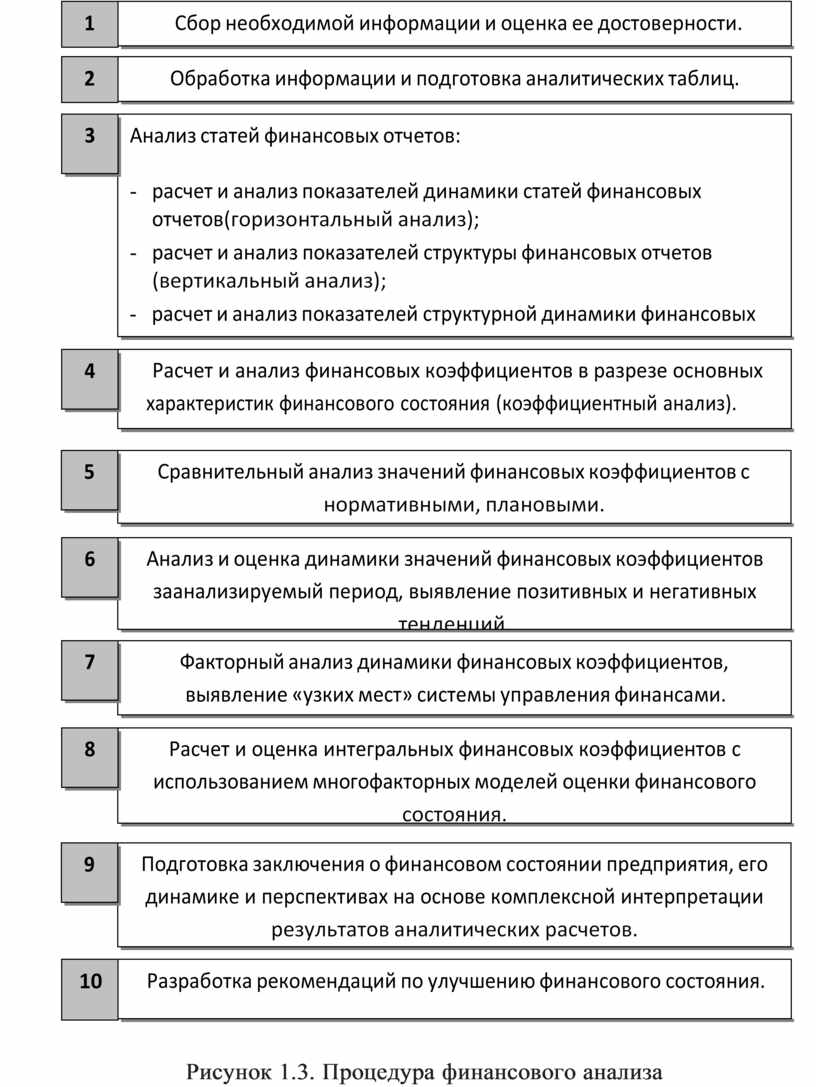

В соответствии с целями и задачами процедура традиционно- го анализа финансовой отчетности включает следующие этапы (рис. 1.3).

Объем анализируемой информации зависит от цели, задач и вида анализа, отношений аналитика и анализируемого предприятия и доступности учетной информации. Внешний аналитик, как правило, оперирует лишь формами публичной финансовой отчетности, отражающей итоговые данные нало- гового учета. При внешнем финансовом анализе подтвержде- нием достоверности отчетных данных, как правило, выступа- ют результаты аудиторской проверки. Внутренний аналитик имеет доступ и к данным бухгалтерского и управленческого учета, первичным документам, потому результаты внутренне- го финансового анализа носят более детальный и достовер- ный характер.

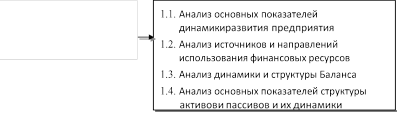

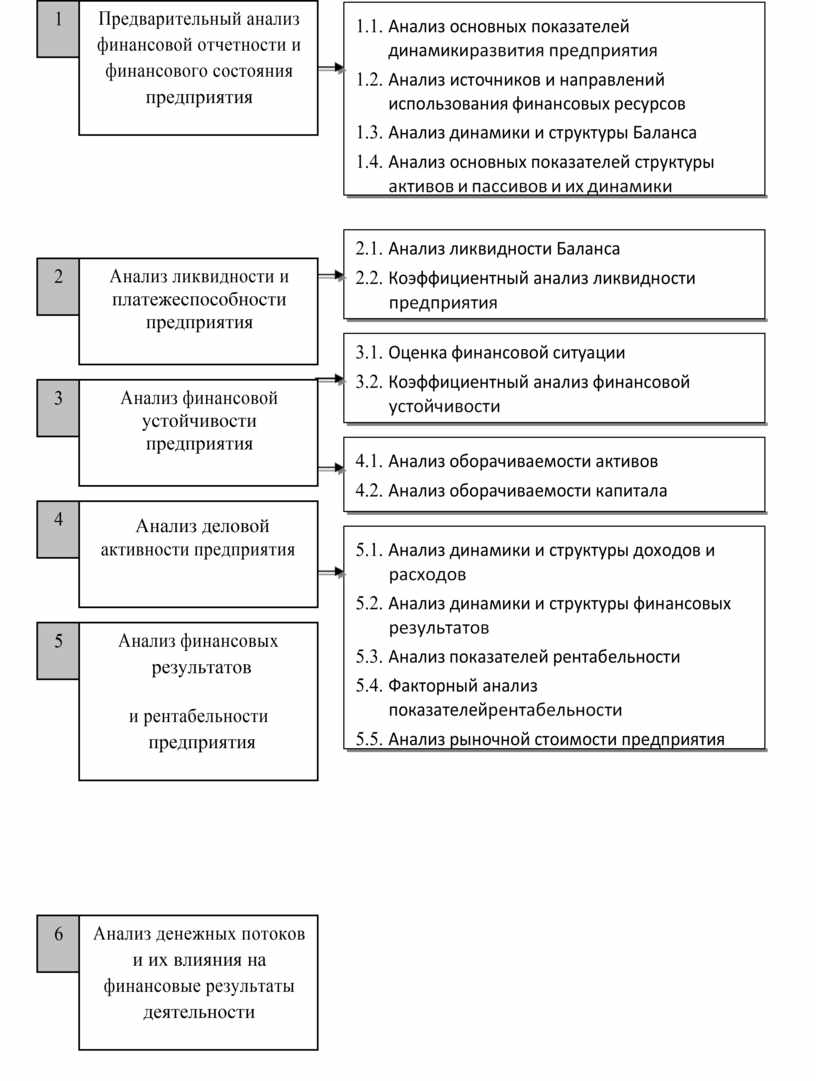

Инструментарий финансового анализа представлен доста- точно большим количеством показателей и коэффициентов, отражающих различные аспекты деятельности предприятия и различные факторы, влияющие на его финансовое состояние. Наиболее распространенная схема проведения финансового анализа включает следующие этапы, каждый из которых предпо- лагает изучение определенной группы показателей по основным направления анализа (рис. 1.4).

В процессе финансового анализа по всем перечисленным на- правлениям используют систему оценочных показателей, кото- рые исходя из применения отдельно взятых показателей отчет- ности или их соотношений можно разделить на валовые (объем- ные) и удельные.

К удельным показателям относят финансовые коэффици- енты, составляющие инструментарий коэффициентного фи- нансового анализа. В состав показателей каждого направления анализа входят несколько основных общепринятых параметров и множество дополнительных, определяемых из цели и задач аналитической работы. Наибольшее распространение в мировой

![]()

![]()

![]()

![]()

|

![]()

Рисунок 1.3. Процедура финансового анализа

|

1 |

Предварительный анализ финансовой отчетности и финансового состояния предприятия |

|

|

![]()

|

2 |

Анализ ликвидности и платежеспособности предприятия |

|

|

|

3 |

Анализ финансовой устойчивости предприятия |

|

|

|

4 |

Анализ деловой активности предприятия |

|

|

|

5 |

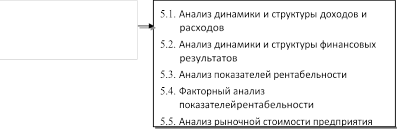

Анализ финансовых результатов и рентабельности предприятия |

|

|

|

6 |

Анализ денежных потоков и их влияния на финансовые результаты деятельности |

|

|

|

7 |

Комплексная оценка финансового состояния предприятия |

|

|

Рисунок 1.4. Основные этапы и направления финансового анализа

Рисунок 1.4. Основные этапы и направления финансового анализа

и отечественной практике получили такие группы финансовых коэффициентов:

– коэффициенты платежеспособности и ликвидности;

– коэффициенты финансовой устойчивости;

– коэффициенты деловой активности;

– коэффициенты рентабельности;

– коэффициенты рыночной активности.

Приведенные группы показателей также разделяются на две группы. В первую группу входят показатели, для которых опре- делены нормативные значения (коэффициенты ликвидности и финансовой устойчивости). При этом, как снижение парамет- ров ниже нормативных, так и превышение можно трактовать как ухудшение финансового состояния предприятия. Во вторую груп- пу относят ненормируемые показатели (коэффициенты рентабель- ности, оборачиваемости активов и капитала, рыночной стоимос- ти), которые обычно сравнивают в динамике за ряд периодов или со значениями этих показателей на аналогичных предприятиях, альтернативных рынках и видах деятельности и т.д.

На основе полученных результатов может быть сформулиро- вана финансовая политика предприятия на предстоящий пери- од, которая должна быть направлена на повышение доходности, деловой активности и рыночной стоимости предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.