Рабочая программа по дисциплине ОП.09 Аудит для специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

|

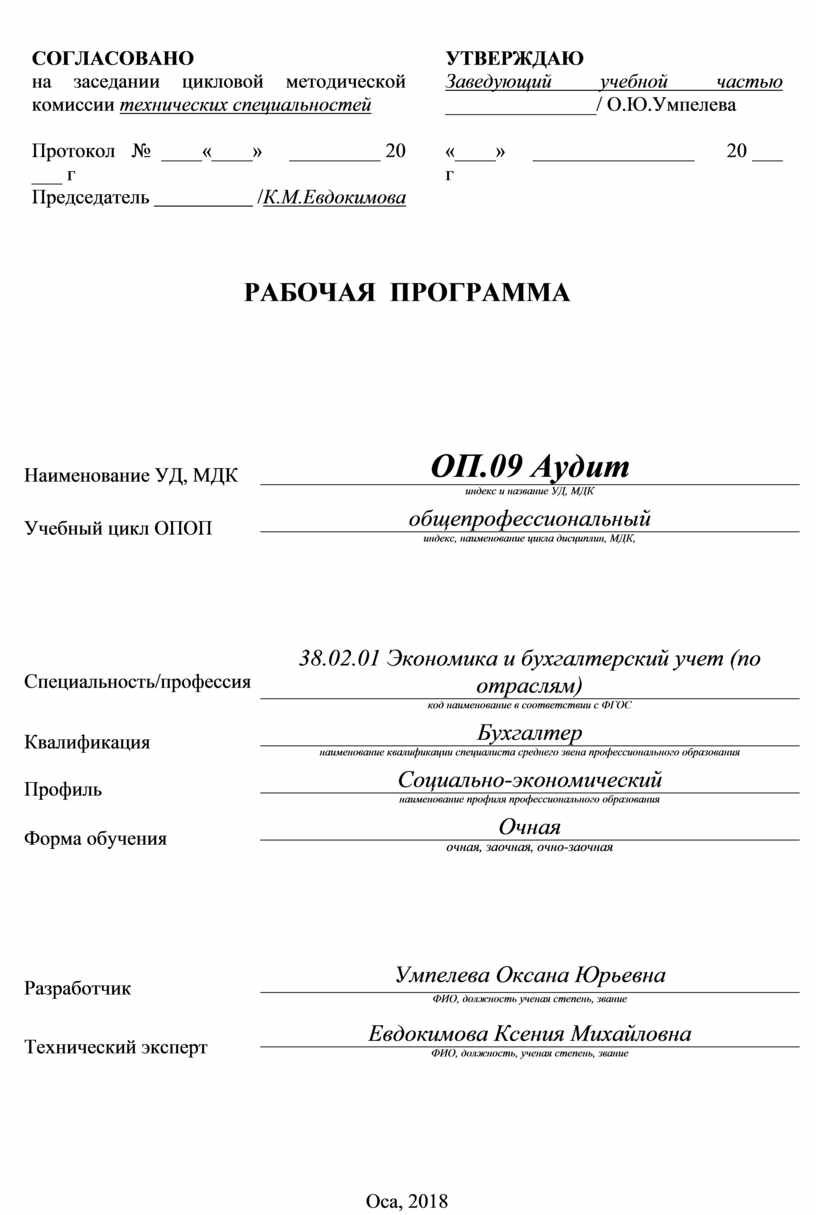

СОГЛАСОВАНО на заседании цикловой методической комиссии технических специальностей Протокол № ____«____» _________ 20 ___ г Председатель /К.М.Евдокимова

|

|

УТВЕРЖДАЮ Заведующий учебной частью _______________/ О.Ю.Умпелева

«____» ________________ 20 ___ г

|

Рабочая ПРОГРАММа

|

Наименование УД, МДК |

ОП.09 Аудит |

|

индекс и название УД, МДК |

|

|

Учебный цикл ОПОП |

общепрофессиональный |

|

индекс, наименование цикла дисциплин, МДК, |

|

|

|

|

|

Специальность/профессия |

38.02.01 Экономика и бухгалтерский учет (по отраслям) |

|

код наименование в соответствии с ФГОС |

|

|

Квалификация |

Бухгалтер |

|

наименование квалификации специалиста среднего звена профессионального образования |

|

|

Профиль |

Социально-экономический |

|

наименование профиля профессионального образования |

|

|

Форма обучения |

Очная |

|

очная, заочная, очно-заочная |

|

|

|

|

|

Разработчик |

Умпелева Оксана Юрьевна |

|

ФИО, должность ученая степень, звание |

|

|

Технический эксперт |

Евдокимова Ксения Михайловна |

|

ФИО, должность, ученая степень, звание |

Оса, 2018

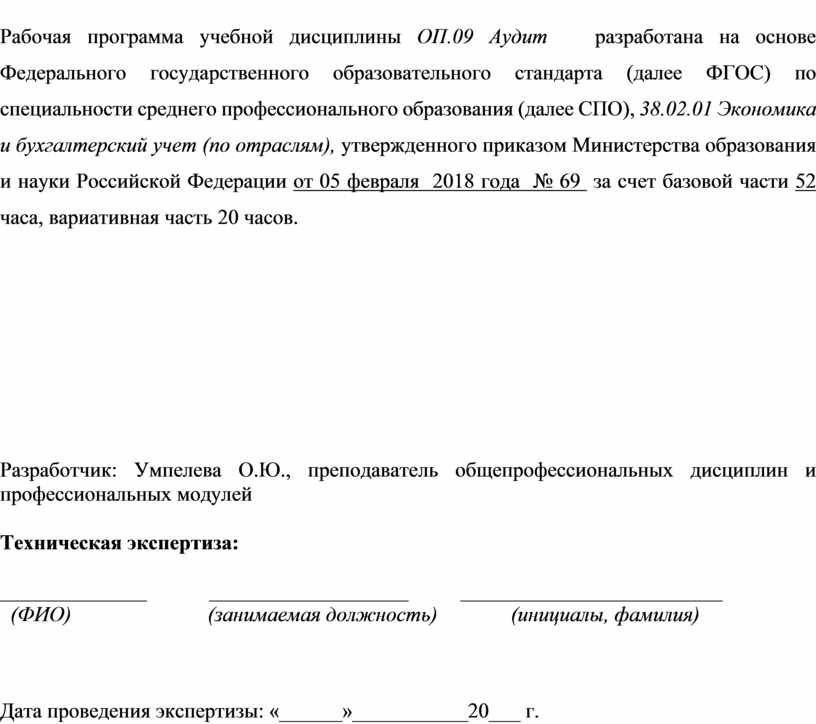

Рабочая программа учебной дисциплины ОП.09 Аудит разработана на основе Федерального государственного образовательного стандарта (далее ФГОС) по специальности среднего профессионального образования (далее СПО), 38.02.01 Экономика и бухгалтерский учет (по отраслям), утвержденного приказом Министерства образования и науки Российской Федерации от 05 февраля 2018 года № 69 за счет базовой части 52 часа, вариативная часть 20 часов.

Разработчик: Умпелева О.Ю., преподаватель общепрофессиональных дисциплин и профессиональных модулей

Техническая экспертиза:

______________ ___________________ _________________________

(ФИО) (занимаемая должность) (инициалы, фамилия)

Дата проведения

экспертизы: «______»___________20___ г.

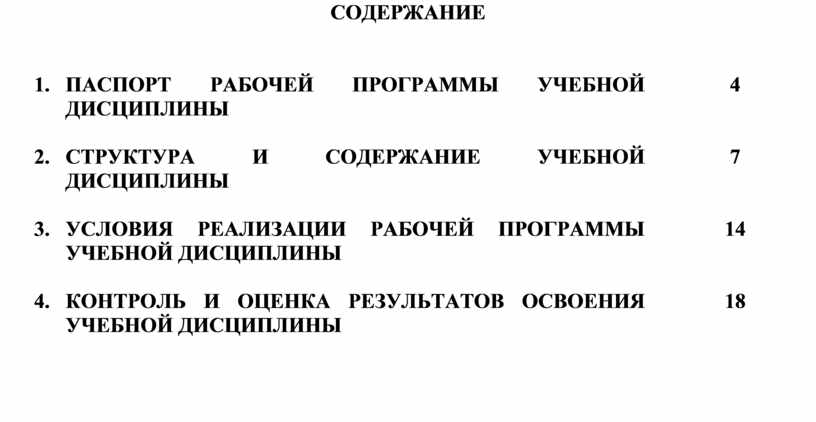

СОДЕРЖАНИЕ

|

|

|

1. ПАСПОРТ рабочей ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

|

4 |

2. СТРУКТУРА и содержание УЧЕБНОЙ ДИСЦИПЛИНЫ |

7 |

3. условия реализации рабочей программы учебной дисциплины |

14 |

4. Контроль и оценка результатов Освоения учебной дисциплины |

18 |

1. паспорт рабочей ПРОГРАММЫ учебной дисциплины

ОП.09 Аудит

1.1. Область применения программы:

Рабочая программа учебной дисциплины ОП.09 Аудит является частью ОПОП в соответствии с ФГОС третьего поколения по специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям) социально-экономического профиля заочной формы обучения в соответствии с ФГОС третьего поколения по специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям).

1.2. Место учебной дисциплины в структуре основной профессиональной образовательной программы:

Учебная дисциплина ОП.09 Аудит - входит в блок общепрофессиональных дисциплин, и изучается на 3 курсе, которая относится к обязательной части профессионального цикла ОПОП СПО базовой подготовки.

1.3. Цели и задачи учебной дисциплины – требования к результатам освоения дисциплины:

В результате освоения учебной дисциплины обучающийся должен уметь:

У 1. Ориентироваться в нормативном правовом регулировании аудиторской деятельности в Российской Федерации;

У 2. Выполнять работы по проведению аудиторских проверок;

У 3. Выполнять работы по составлению аудиторских заключений;

В результате освоения учебной дисциплины обучающийся должен знать:

З 1. Основные принципы аудиторской деятельности;

З 2. Нормативное правовое регулирование аудиторской деятельности в Российской Федерации;

З 3. Основные процедуры аудиторской проверки;

З 4. Порядок оценки систем внутреннего и внешнего аудита.

Содержание дисциплины ориентировано на подготовку обучающихся овладению профессиональных модулей и овладению обучающимися профессиональными компетенциями (ПК), соответствующими основным видам профессиональной деятельности:

|

ПК 1.1. |

Обрабатывать первичные бухгалтерские документы. |

|

ПК 1.2.

|

Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации. |

|

ПК 1.3. |

Проводить учет денежных средств, оформлять денежные и кассовые документы. |

|

ПК 1.4. |

Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

ПК 2.1. |

Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета; |

|

ПК 2.2. |

Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения; |

|

ПК 2.3 |

Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета; |

|

ПК 2.4. |

Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации; |

|

ПК 2.5. |

Проводить процедуры инвентаризации финансовых обязательств организации; |

|

ПК 2.6. |

Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов; |

|

ПК 2.7. |

Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля |

|

ПК 3.1. |

Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней; |

|

ПК 3.2.

|

Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям; |

|

ПК 3.3. |

Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды и налоговые органы; |

|

ПК 3.4. |

Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды и налоговые органы, контролировать их прохождение по расчетно-кассовым банковским операциям. |

|

ПК 4.1. |

Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период; |

|

ПК 4.2. |

Составлять формы бухгалтерской (финансовой) отчетности в установленные законодательством сроки; |

|

ПК 4.3. |

Составлять (отчеты) и налоговые декларации по налогам и сборам в бюджет, учитывая отмененный единый социальный налог (ЕСН), отчеты по страховым взносам в государственные внебюджетные фонды, а также формы статистической отчетности в установленные законодательством сроки; |

|

ПК 4.4. |

Проводить контроль и анализ информации об активах и финансовом положении организации, ее платежеспособности и доходности;. |

|

ПК 4.5. |

Принимать участие в составлении бизнес-плана; |

|

ПК 4.6. |

Анализировать финансово-хозяйственную деятельность, осуществлять анализ информации, полученной в ходе проведения контрольных процедур, выявление и оценку рисков; |

|

ПК 4.7. |

Проводить мониторинг устранения менеджментом выявленных нарушений, недостатков и рисков. |

Процесс изучения дисциплины направлен на формирование общих компетенций (ОК), включающих в себя способность:

|

ОК 1. |

Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам; |

|

ОК 2. |

Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности; |

|

ОК 3.

|

Планировать и реализовывать собственное профессиональное и личностное развитие; |

|

ОК 4. |

Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами |

|

ОК 5. |

Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста |

|

ОК 6.

|

Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей; |

|

ОК 7. |

Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях; |

|

ОК 8. |

Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности; |

|

ОК 9. |

Использовать информационные технологии в профессиональной деятельности; |

|

ОК 10. |

Пользоваться профессиональной документацией на государственном и иностранном языках; |

|

ОК 11. |

Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере. |

1.4. Количество часов на освоение программы учебной дисциплины:

максимальной учебной нагрузки обучающегося – __72__ часа, включая:

обязательной аудиторной учебной нагрузки обучающегося – __64__ часа;

консультация обучающегося – __2__ часа;

экзамен по дисциплине – 6 часов.

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

2.1. Объем учебной дисциплины и виды учебной работы

|

Вид учебной работы |

Объем часов |

|

Максимальная учебная нагрузка (всего) |

72 |

|

Обязательная аудиторная учебная нагрузка (всего) |

64 |

|

в том числе: |

|

|

лабораторные работы |

|

|

практические работы |

32 |

|

Внеаудиторная самостоятельная работа обучающегося (всего) |

|

|

Итоговая аттестация в форме экзамена |

6 |

|

Консультация к экзамену по дисциплине |

2 |

2.2. Тематический план и содержание учебной дисциплины ОП.09 Аудит

|

Наименование разделов и тем |

Содержание учебного материала, лабораторные и практические работы, самостоятельная работа обучающихся, курсовая работа (проект) |

Объем часов |

Коды формируемых компетенций, знаний, умений, ПО |

|

|

1 |

2 |

3 |

4 |

|

|

Раздел 1. Основы аудита |

|

10 |

|

|

|

Тема 1.1 Понятие, сущность и содержание аудита. Организация аудиторской службы. Виды аудита.

|

Содержание учебного материала |

2 |

ОК 1-11; ПК 1.1 – 1.4; ПК 2.1 – 2.7; ПК 3.1 – 3.4; ПК 4.1 – 4.6 |

|

|

Понятие об аудите и аудиторской деятельности, общие и частные задачи аудиторской деятельности. История развития аудита. Этапы становления контроля в России в условиях переходной экономики. Организация аудиторской службы в Российской Федерации: создание аудиторских служб в организациях, формирование аудиторских структур с образованием юридических лиц, условия деятельности аудиторов на основе частной практики. Отличие аудита от других форм экономического контроля. Ассоциации бухгалтеров и аудиторов в Российской Федерации и в мире. Значение аудита в условиях рыночной экономики. Виды производственно-хозяйственных и заключительных проверок деятельности организации. Внутренний аудит как элемент контроля в процессе менеджмента. Внешний аудит как объективная оценка достоверности бухгалтерского учета и финансовой отчетности проверяемой организации. Инициативный аудит и другие виды аудиторских услуг. Обязательный аудит, экономические санкции за уклонение от обязательного аудита. Выборка и сфера ее применения при внешних аудиторских проверках. Аудит по заданию государственных органов. |

||||

|

Практическая работа № 1 Правовые основы аудиторской деятельности |

2 |

У-1; У-2; У-3 |

||

|

Тема 1.2. Законодательная и нормативная база аудита. Права, обязанности и ответственность аудитора |

Содержание учебного материала |

2 |

ОК 1-11; ПК 1.1 – 1.4; ПК 2.1 – 2.7; ПК 3.1 – 3.4; ПК 4.1 – 4.6 |

|

|

Понятие аудиторского стандарта. Цели стандартизации аудиторских процедур. Международные стандарты и нормативы регулирования аудиторской деятельности. Федеральный закон РФ «Об аудиторской деятельности» от 30.12.2008 года № 307-ФЗ. Федеральный закон РФ « О саморегулируемых организациях» от 01.12.2007 года № 315-ФЗ (с изменениями и дополнениями). Федеральный закон "О бухгалтерском учете" от 06.12.2011 г. №402-ФЗ(с изменениями и дополнениями). Федеральный закон от 07.08.2001 N 115-ФЗ (действующая редакция) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Федеральный закон от 25.12.2008 N 273-ФЗ (действующая редакция) «О противодействии коррупции»; Отраслевые нормативные документы и материалы, методические рекомендации по проведению аудиторской проверки. Правовые основы аудиторской деятельности. Основные задачи и функции аудитора. Права, обязанности и ответственность аудитора. Ответственность аудитора и аудиторских фирм за соблюдением стандартов и норм качества аудиторской работы. Основные факторы, определяющие качество и эффективность аудита. Разработка профессиональных и этических норм для аудиторской деятельности. Международный опыт подготовки аудиторских кадров. Требования, предъявляемые к специалистам-аудиторам: морально-этические, специальные, деловые. Этика аудитора. |

||||

|

Практическая работа № 2,3 Деятельность крупнейших аудиторских компаний России, региона. Ознакомление с функциями саморегулируемых организаций аудиторов. |

4 |

У-1; У-2; У-3 |

||

|

Раздел II. Методология аудита. |

|

4 |

|

|

|

Тема 2.1 Общие понятия о формах и методах аудиторской деятельности. Технологические основы аудита. |

Содержание учебного материала |

2 |

ОК 1-11; ПК 1.1 – 1.4; ПК 2.1 – 2.7; ПК 3.1 – 3.4; ПК 4.1 – 4.6 |

|

|

Общие понятия о методах аудиторской деятельности при внутренних и внешних аудиторских проверках. Понятие о функциях аудиторской деятельности. Аудиторские доказательства и документы. Понятие о финансовом, управленческом, налоговом аудите, их сферы и объекты. Аналитические процедуры. Опрос с целью перепроверки учетных данных, предоставленных службами клиента. Выборочные методы, применяемые аудиторами. Методы диагностики. Основные факторы, определяющие качество и эффективность аудита. Оценка системы внутреннего контроля. Основные этапы аудиторской проверки. Подготовка заказа на аудиторские услуги. Оформление договора. Разработка программы проверки, ее основные этапы. Процедуры аудиторской деятельности. Состав группы аудиторов и распределение обязанностей. Методы и порядок сбора информации. Рабочие документы аудитора. Обобщение полученной информации и формирование выводов и рекомендаций по результатам проверки. Анализ юридических и финансовых рисков клиента. Классификация ошибок. Финансовый анализ и прогнозирование как составная часть аудиторской проверки. Соблюдение режима конфиденциальности при оказании аудиторских услуг. Документация и оформление результатов аудиторской проверки деятельности организации. Цели и задачи оформления рабочей (плановой и отчетной) документации на отдельных этапах аудиторской проверки. Содержание и формы аудиторского заключения, а также акта аудиторской проверки. Ответственность аудиторов за результаты аудиторских проверок. Контроль за качеством проведения аудита. Предварительный и последующий контроль качества аудиторской проверки. |

||||

|

Практическая работа № 4 Изучение стандартов (правил) аудиторской деятельности. |

2 |

У-1; У-2; У-3 |

||

|

Раздел 3. Аудит организации |

|

50 |

|

|

|

Тема 3.1 Аудит учета денежных средств и операций в валюте

|

Содержание учебного материала |

2 |

ОК 1-11; ПК 1.1 – 1.4; ПК 2.1 – 2.7; ПК 3.1 – 3.4; ПК 4.1 – 4.6 |

|

|

Цели проверки и источники информации. Методы проверки кассовых операций, операций со счетами в банках и операций в валюте. Проверка правильности документального отражения операций с денежными средствами и операций в валюте. Проверка законности операций с денежными средствами и операций в валюте. Проверка операций по покупке-продаже иностранной валюты, по определению курсовых разниц. Выводы и предложения по результатам проверки. |

||||

|

Практическое занятие № 5 Проверка наличных денег в кассе организации, проверка выписок банка с расчетного и валютного счетов

|

2 |

У-1; У-2; У-3 |

||

|

Тема 3.2 Аудиторская проверка расчетов с бюджетом и внебюджетными фондами |

Содержание учебного материала |

4 |

ОК 1-11; ПК 1.1 – 1.4; ПК 2.1 – 2.7; ПК 3.1 – 3.4; ПК 4.1 – 4.6 |

|

|

Цели проверки и источники информации. Проверка начисления налогов, сборов и страховых взносов, своевременности уплаты и представления отчетности по ним. Проверка правильности документального отражения операций по расчетам с бюджетом и внебюджетными фондами. Проверка соответствия данных бухгалтерского учета данным, отраженным в отчетности экономического субъекта. Проверка правомерности использования экономическими субъектами льгот по налогам, сборам и страховым взносам в расчетах с бюджетом и внебюджетными фондами, проверка налоговых регистров. Выводы и предложения по результатам проверки |

||||

|

Практическое занятие № 6,7 Проверка правильности уплаты налогов и сборов. Проверка правильности уплаты страховых взносов. |

4 |

|

||

|

Тема 3.3. Аудиторская проверка учета расчетных и кредитных операций

|

Содержание учебного материала |

2 |

ОК 1-11; ПК 1.1 – 1.4; ПК 2.1 – 2.7; ПК 3.1 – 3.4; ПК 4.1 – 4.6 |

|

|

Цели проверки и источники информации. Методы проверки расчетных взаимоотношений, эффективности работы с дебиторской и кредиторской задолженностью. Проверка долгосрочных и краткосрочных займов. Методы проверки кредитных взаимоотношений, анализ потребности в кредитах, условий их получения, источников покрытия, эффективности использования. Проверка налогообложения в расчетных и кредитных операциях, налоговых регистров. Проверка правильности документального отражения расчетных и кредитных операций. Выводы и предложения по результатам проверки. |

||||

|

Практическое занятие № 8 Проверка дебиторской и кредиторской задолженности, проверка расчетов с подотчетными лицами |

2 |

У-1; У-2; У-3 |

||

|

Тема 3.4 Аудиторская проверка операций с основным и средствами и нематериальными активами. Аудиторская проверка операций с производственными запасами |

Содержание учебного материала |

4 |

ОК 1-11; ПК 1.1 – 1.4; ПК 2.1 – 2.7; ПК 3.1 – 3.4; ПК 4.1 – 4.6 |

|

|

Цели проверки и источники информации. Проверка операций по приобретению и движению основных средств и правильности документального отражения данных операций. Проверка правильности оценки и переоценки основных средств, начисления амортизации, списания затрат на ремонт основных средств. Проверка операций по приобретению и движению нематериальных активов. Проверка правильности определения срока полезного использования нематериальных активов, начисления амортизации. Проверка налогообложения в операциях с основными средствами и нематериальными активами, налоговых регистров. Выводы и предложения по результатам проверки. Проверка операций по приобретению и движению производственных запасов. Проверка правильности стоимостной оценки и документального отражения данных операций. Проверка налогообложения в операциях с производственными запасами, налоговых регистров. Выводы и предложения по результатам проверки. |

||||

|

Практическое занятие № 9,10 Проверка правильности оценки, переоценки основных средств, начисления амортизации. Проверка сохранности материальных ценностей на складе по данным инвентаризаций. |

4 |

У-1; У-2; У-3 |

||

|

Тема 3.5 Аудиторская проверка соблюдения трудового законодательства и расчетов по оплате труда |

Содержание учебного материала |

2 |

ОК 1-11; ПК 1.1 – 1.4; ПК 2.1 – 2.7; ПК 3.1 – 3.4; ПК 4.1 – 4.6 |

|

|

Цели проверки и источники информации. Проверка соблюдения положений законодательства о труде и правильности документального оформления трудовых отношений. Проверка расчетов по оплате труда штатному и внештатному персоналу. Проверка правильности начисления, удержания и уплаты налогов по расчетам с физическими лицами, налоговых регистров. Выводы и предложения по результатам проверки. |

||||

|

Практическое занятие № 11 Проверка начисления заработной платы, удержаний из заработной платы, расчета к выдаче |

2 |

У-1; У-2; У-3 |

||

|

Тема 3.6 Аудит готовой продукции и ее продажи |

Содержание учебного материала |

4 |

ОК 1-11; ПК 1.1 – 1.4; ПК 2.1 – 2.7; ПК 3.1 – 3.4; ПК 4.1 – 4.6 |

|

|

Цели проверки и источники информации. Методы проверки правильности ведения учета затрат, относимых на себестоимость продукции. Проверка правильности документального оформления внутренних производственных процессов. Проверка правильности отражения продажи продукции в соответствии с принятой учетной политикой, документального подтверждения отгрузки и продажи продукции. Проверка налогообложения в операциях по учету, налоговых регистров. Выводы и предложения по результатам проверки. |

||||

|

Практическое занятие № 12.13 Аудит реализации готовой продукции и проверка достоверности финансовых результатов. Проверка правильности отнесения затрат на основное, вспомогательное, незавершенное производство и определения себестоимости продукции |

4 |

У-1; У-2; У-3 |

||

|

Тема 3.7 Аудиторская проверка собственных средств организации. Аудиторская проверка финансовых результатов. |

Содержание учебного материала |

4 |

ОК 1-11; ПК 1.1 – 1.4; ПК 2.1 – 2.7; ПК 3.1 – 3.4; ПК 4.1 – 4.6 |

|

|

Цели проверки и источники информации. Проверка формирования капитала и резервов. Методы проверки соблюдения принципа стабильности величины уставного капитала, ее соответствия размеру, определенному учредительными документами. Проверка обоснованности изменений в уставном капитале и в учредительных документах организации. Проверка первичных документов по взносам учредителей. Проверка правильности документального оформления операций по учету. Выводы и предложения по результатам проверки. Цели проверки и источники информации. Проверка правильности формирования финансовых результатов и использования прибыли. Проверка ведения синтетического и аналитического учета. Проверка правильности документального оформления операций по учету финансовых результатов. Проверка налогообложения в операциях по учету, налоговых регистров. Выводы и предложения по результатам проверки |

||||

|

Практическая работа № 14,15 Проверка правильности формирования уставного капитала и резервов. Проверка достоверности определения финансовых результато.

|

4 |

У-1; У-2; У-3 |

||

|

Тема 3.8 Аудиторская проверка отчетности экономического субъекта |

Содержание учебного материала |

4 |

ОК 1-11; ПК 1.1 – 1.4; ПК 2.1 – 2.7; ПК 3.1 – 3.4; ПК 4.1 – 4.6 |

|

|

Цели проверки и источники информации. Проверка соответствия состава бухгалтерской (финансовой) и налоговой отчетности требованиям законодательства. Проверка содержания бухгалтерской (финансовой) и налоговой отчетности, сроков предоставления. Проверка правильности документального оформления отчетности. Выводы и предложения по результатам проверки. Классификация возможных злоупотреблений в сфере хозяйственной деятельности. Оценка искажений и их влияния на выводы аудитора. |

||||

|

Практическая работа № 16 Проверка правильности составления бухгалтерской (финансовой) отчетности |

2 |

У-1; У-2; У-3 |

||

|

Всего: |

64 |

|

||

Для характеристики уровня освоения учебного материала используются следующие обозначения:

1. – ознакомительный (узнавание ранее изученных объектов, свойств);

2. – репродуктивный (выполнение деятельности по образцу, инструкции или под руководством)

3. – продуктивный

(планирование и самостоятельное выполнение деятельности, решение проблемных

задач)

3. УСЛОВИЯ РЕАЛИЗАЦИИ РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

3.1. Требования к минимальному материально-техническому обеспечению

Реализация программы учебной дисциплины требует наличия учебного кабинета социально-экономических дисциплин

Оборудование учебного кабинета и рабочих мест кабинета:

- посадочные места по количеству обучающихся – 30

- рабочий стол преподавателя;

- комплект учебно-наглядных пособий;

1.Учебно-методический комплекс по дисциплине «Аудит»

2.Калькуляторы

3.Тесты

Технические средства обучения:

- интерактивная доска с лицензионным программным обеспечением и мультимедиапроектор

3.2. Информационное обеспечение обучения

Перечень рекомендуемых учебных изданий, Интернет-ресурсов, дополнительной литературы

Основные источники:

1. 1 Конституция Российской Федерации от 12.12.1993 (действующая редакция);

2. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (действующая редакция);

3. Гражданский кодекс Российской Федерации в 4 частях (действующая редакция);

4. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (действующая редакция);

5. Налоговый кодекс Российской Федерации в 2 частях (действующая редакция);

6. Таможенный кодекс Таможенного союза (действующая редакция);

7. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (действующая редакция);

8. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (действующая редакция);

9. Федеральный закон от 24.07.1998 N 125-ФЗ (действующая редакция) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

10. Федеральный закон от 07.08.2001 N 115-ФЗ (действующая редакция) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

11. Федеральный закон от 15.12.2001 N 167-ФЗ (действующая редакция) «Об обязательном пенсионном страховании в Российской Федерации»;

12. Федеральный закон от 26.10.2002 N 127-ФЗ (действующая редакция) «О несостоятельности (банкротстве);

13. Федеральный закон от 10.12.2003 N 173-ФЗ (действующая редакция) «О валютном регулировании и валютном контроле»;

14. Федеральный закон от 29.07.2004 N 98-ФЗ (действующая редакция) «О коммерческой тайне»;

15. Федеральный закон от 27.07.2006 N 152-ФЗ (действующая редакция) «О персональных данных»;

16. Федеральный закон от 29.12.2006 N 255-ФЗ (действующая редакция) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

17. Федеральный закон от 25.12.2008 N 273-ФЗ (действующая редакция) «О противодействии коррупции»;

18. Федеральный закон от 30.12.2008 N 307-ФЗ (действующая редакция) «Об аудиторской деятельности»;

19. Федеральный закон от 27.07.2010 N 208-ФЗ (действующая редакция) «О консолидированной финансовой отчетности»;

20. Федеральный закон от 27.11.2010 N 311-ФЗ (действующая редакция) «О таможенном регулировании в Российской Федерации»;

21. Федеральный закон от 29.11.2010 N 326-ФЗ (действующая редакция) «Об обязательном медицинском страховании в Российской Федерации»;

22. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (действующая редакция);

23. Постановление Правительства РФ в 3 частях от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы» (действующая редакция);

24. Постановление Правительства РФ от 15.06.2007 N 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (действующая редакция);

25. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина России от 06.10.2008 N 106н (действующая редакция);

26. Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утв. приказом Минфина России от 24.10.2008 N 116н (действующая редакция);

27. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утв. приказом Минфина РФ от 27.11.2006 N 154н (действующая редакция);

28. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. приказом Минфина РФ от 06.07.1999 N 43н (действующая редакция);

29. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утв. приказом Минфина России от 09.06.2001 N 44н (действующая редакция );

30. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утв. приказом Минфина России от 30.03.2001 N 26н (действующая редакция);

31. Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утв. приказом Минфина России от 25.11.1998 N 56н (действующая редакция);

32. Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утв. приказом Минфина России от 13.12.2010 N 167н (действующая редакция);

33. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. Приказом Минфина России от 06.05.1999 N 32н (действующая редакция);

34. Положение по бухгалтерскому учету «Расходы организации»(ПБУ 10/99), утв. приказом Минфина России от 06.05.1999 N 33н (действующая редакция);

35. Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утв. приказом Минфина России от 29.04.2008 N 48н (действующая редакция);

36. Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010), утв. Приказом Минфина РФ от 08.11.2010 N 143н (действующая редакция);

37. Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утв. приказом Минфина РФ от 16.10.2000 N 92н (действующая редакция);

38. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. приказом Минфина России от 27.12.2007 N 153н (действующая редакция);

39. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утв. приказом Минфина России от 06.10.2008 N 107н (действующая редакция);

40. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утв. приказом Минфина России от 02.07.2002 N 66н (действующая редакция);

41. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02), утв. приказом Минфина России от 19.11.2002 N 115н (действующая редакция);

42. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утв. приказом Минфина России от 19.11.2002 N 114н (действующая редакция);

43. Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утв. приказом Минфина России от 10.12.2002 N 126н (действующая редакция);

44. Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ 20/03), утв. приказом Минфина РФ от 24.11.2003 N 105н (действующая редакция);

45. Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утв. приказом Минфина России от 06.10.2008 N 106н (действующая редакция);

46. Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 N 63н (действующая редакция);

47. Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утв. приказом Минфина РФ от 02.02.2011 N 11н (действующая редакция);

48. Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011), утв. приказом Минфина РФ от 06.10.2011 N 125н (действующая редакция);

49. Приказ Минфина РФ от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (действующая редакция);

50. Приказ Минфина России от 29.07.1998 N 34н (действующая редакция) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

51. Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (действующая редакция);

52. Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (действующая редакция);

53. Международные стандарты аудита (официальный текст);

54. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: Учебник. – Ростов н/Д: Феникс, 2018. - 538 с;

55. Дмитриева И. М., Захаров И.В., Калачева О.Н., Бухгалтерский учет и анализ: учебник для СПО — М.: Издательство Юрайт, 2018. — 423 с;

56. Дмитриева И. М., Бухгалтерский учет: учебник и практикум для СПО — М.: Издательство Юрайт, 2018. — 325 с;

57. Елицур М.Ю., Носова О.М., Фролова М.В. Экономика и бухгалтерский учет. Профессиональные модули: учебник. – М.: ФОРУМ: ИНФРА-М, 2017. - 200 с;

58. Казакова Н.А., Аудит : учебник для СПО — М. : Издательство Юрайт, 2017. — 387 с;

59. Малис Н. И., Грундел Л.П., Зинягина А.С., Налоговый учет и отчетность: учебник и практикум для СПО — М. : Издательство Юрайт, 2018. — 341 с.;

60. Маршавина Л.Я., Чайковская Л.А. Налоги и налогообложение : учебник для СПО; под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М. : Издательство Юрайт, 2016. — 503 с.

Дополнительные источники:

61. 1. Ерофеева В. А., ПискуновВ. А., Битюкова Т. А. Аудит: Учебник.- М.: Юрайт, 2009. – 244 с.

62. 2. Шеремет А. Д., Суйц В. П Аудит: Учебник. – М.:ИНФРА-М, 2006.- 448 с.

Электронные издания (электронные ресурсы)

1. Единое окно доступа к образовательным ресурсам http://window.edu.ru/

2. Министерство образования и науки РФ ФГАУ «ФИРО» http://www.firo.ru/

3. Портал «Всеобуч»- справочно-информационный образовательный сайт, единое окно доступа к образовательным ресурсам –http://www.edu-all.ru/

4. Экономико–правовая библиотека [Электронный ресурс]. — Режим доступа : http://www.vuzlib.net.

3.3. Общие требования к организации образовательного процесса

В результате освоения учебной дисциплины ОП.09 Аудит решаются индивидуальные и групповые производственные задачи, проводится анализ производственных ситуаций.

Самостоятельная работа обучающихся организованна в читальном зале библиотеки с выходом в сеть Интернет для выполнения рефератов, презентаций и подготовки к практическим работам. При изучении учебной дисциплины ОП.09 Аудит проводятся консультации, которые могут проводиться как со всей группой, так и индивидуально.

Освоение дисциплины ОП.09 Аудит предшествует изучение дисциплин ОП.01. Экономика организации, ОП.04.Документационное обеспечение управления, ОП.05. Правовое обеспечение профессиональной деятельности, ОП.07. Налоги и налогообложение, ОП.08. Основы бухгалтерского учета.

В целях реализации компетентностного подхода, в учебном процессе используются активные формы проведения занятий (разбора конкретных ситуаций, групповые дискуссии и т.п.) в сочетании с внеаудиторной работой формируются и развиваются общие и профессиональные компетенций обучающихся.

4. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ

Контроль и оценка результатов освоения учебной дисциплины осуществляется преподавателем в процессе проведения практических работ, тестирования, текущего контроля знаний осуществляемого в форме контрольных работ, а так же в ходе проведения итогового контроля в форме экзамена.

Формы и методы контроля и оценки результатов обучения позволяют проверять у обучающихся не только сформированность профессиональных компетенций, но и развитие общих компетенций и обеспечивающих их умения, знания.

|

Результаты обучения

|

Основные показатели оценки результата и их критерии

|

Формы и методы контроля и оценки |

|

|

Показатели |

Критерии |

||

|

У.1.Ориентироваться в нормативном правовом регулировании аудиторской деятельности в Российской Федерации; |

ГК; НК; Закон о бухгалтерском учете; Федеральный закон "Об аудиторской деятельности" от 30.12.2008 № 307-ΦЗ; Федеральный закон от 04.05.2011 № 99-ФЗ "О лицензировании отдельных видов деятельности"; Положение о порядке проведения квалификационного экзамена на получение квалификационного аттестата аудитора, утв. приказом Минфина России от 17.11.2010 № 153н; Порядок создания единой аттестационной комиссии, утв. приказом Минфина России от 27.05.2010 № 51н; Федеральные правила (стандарты) аудиторской деятельности, утв. постановлением Правительства РФ от 23.09.2002 № 696. |

- устанавливать общие положения по регулированию аудиторской деятельности для аудиторских организаций и индивидуальных аудиторов - регулировать специфические особенности аудита по видам: общий, страховой, инвестиционный институт |

Наблюдение и оценка выполнения практических работ. Устный, письменный опрос. |

|

У.2.Выполнять работы по проведению аудиторских проверок; |

- предплановая (преддоговорная)

деятельность. |

- результат деятельности компании и денежных потоках, необходимой пользователям для принятия экономических решений и позволяющей предвидеть движение денежных средств в частности, сроки и вероятность поступления денежных средств. |

Наблюдение и оценка выполнения практических работ. Устный, письменный опрос. |

|

У.3.Выполнять работы по составлению аудиторских заключений; |

- оценку достоверности отдельных статей бухгалтерской отчетности; - юридическую и экономическую экспертизу договоров, - регулирующих гражданско-правовые отношения; -проверку бухгалтерской отчетности, составленной в соответствии с принципами бухгалтерской отчетности, отличными от российских правил бухгалтерского учета; - проверку отчета, подготовленного за ряд смежных лет; - проверку по решению государственных органов; - налоговый аудит и другие сопутствующие услуги по налоговым вопросам. |

-оценка учетной политики предприятия. подтверждение -достоверности ведения учета по отдельным разделам и счетам. -оценка соблюдения налогового законодательства. |

Наблюдение и оценка выполнения практических работ. Устный, письменный опрос. |

|

З.1.Основные принципы аудиторской деятельности; |

- этические и профессиональные нормы, определяющие взаимоотношения аудитора (аудиторской фирмы) и клиента. - определять этапы и элементы аудиторской проверки. |

- независимость, честность и объективность; - профессиональная компетентность и надлежащая добросовестность; - конфиденциальность информации; - профессиональное поведение; - следование техническим стандартам. |

Наблюдение и оценка выполнения практических работ. Устный, письменный опрос. |

|

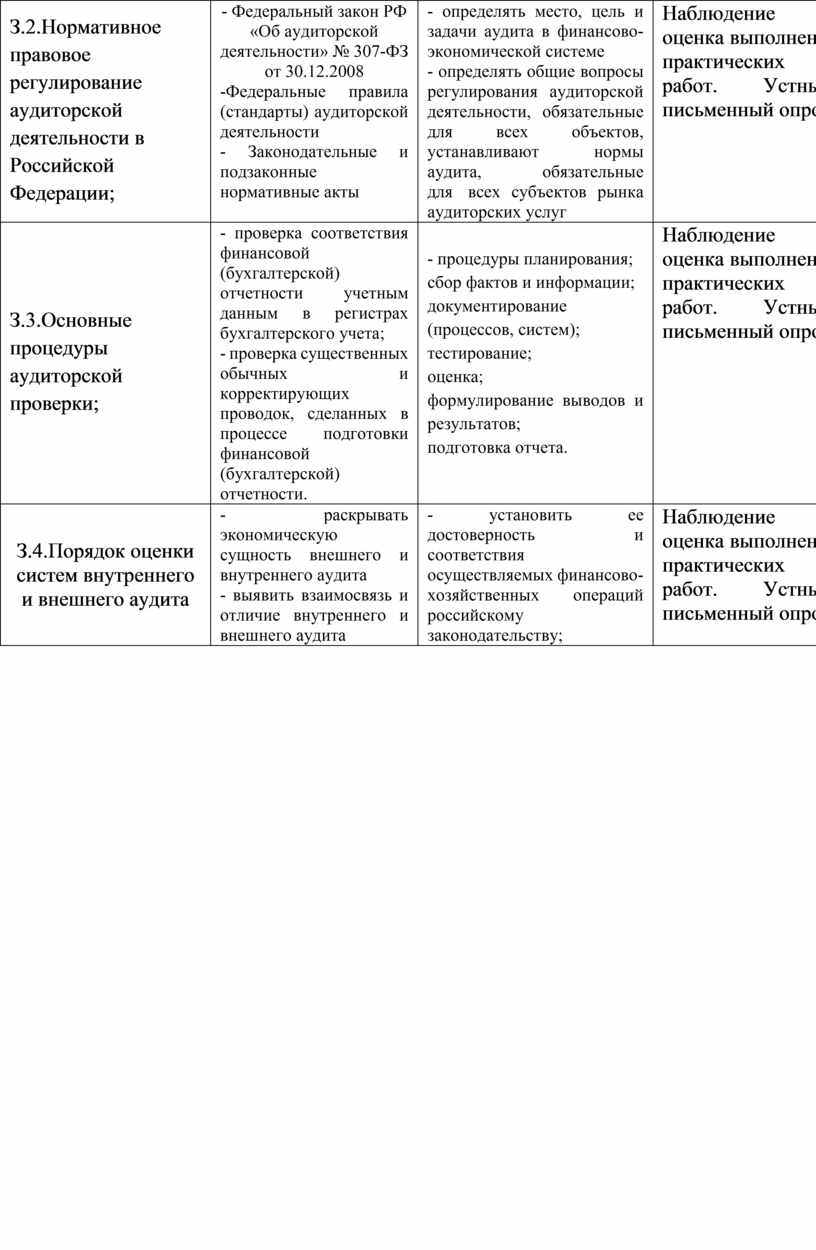

З.2.Нормативное правовое регулирование аудиторской деятельности в Российской Федерации; |

- Федеральный закон РФ «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 -Федеральные правила (стандарты) аудиторской деятельности - Законодательные и подзаконные нормативные акты |

- определять место, цель и задачи аудита в финансово-экономической системе - определять общие вопросы регулирования аудиторской деятельности, обязательные для всех объектов, устанавливают нормы аудита, обязательные для всех субъектов рынка аудиторских услуг |

Наблюдение и оценка выполнения практических работ. Устный, письменный опрос. |

|

З.3.Основные процедуры аудиторской проверки; |

- проверка соответствия финансовой (бухгалтерской) отчетности учетным данным в регистрах бухгалтерского учета; - проверка существенных обычных и корректирующих проводок, сделанных в процессе подготовки финансовой (бухгалтерской) отчетности. |

· - процедуры планирования; · сбор фактов и информации; · документирование (процессов, систем); · тестирование; · оценка; · формулирование выводов и результатов; · подготовка отчета.

|

Наблюдение и оценка выполнения практических работ. Устный, письменный опрос. |

|

З.4.Порядок оценки систем внутреннего и внешнего аудита |

- раскрывать экономическую сущность внешнего и внутреннего аудита - выявить взаимосвязь и отличие внутреннего и внешнего аудита |

- установить ее достоверность и соответствия осуществляемых финансово-хозяйственных операций российскому законодательству; |

Наблюдение и оценка выполнения практических работ. Устный, письменный опрос. |

ЛИСТ СОГЛАСОВАНИЯ

|

СОГЛАСОВАНО на заседании цикловой (методической) комиссии общепрофессиональных дисциплин и профессиональных модулей Протокол № ___ от «____» __________ 20__ г. Председатель /О.С.Юрганова |

УТВЕРЖДАЮ Руководитель учебного отдела / В.А. Сафаргалина «____» ________________20___ г

|

Скачано с www.znanio.ru

СОГЛАСОВАНО на заседании цикловой методической комиссии технических специальностей

Рабочая программа учебной дисциплины

СОДЕРЖАНИЕ 1

ПРОГРАММЫ учебной дисциплины

ПК 2.7. Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля

ОК 8. Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности;

СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ

Тематический план и содержание учебной дисциплины

ФЗ (действующая редакция) «О противодействии коррупции»;

Документация и оформление результатов аудиторской проверки деятельности организации

Аудиторская проверка учета расчетных и кредитных операций

Содержание учебного материала 2

Тема 3.8 Аудиторская проверка отчетности экономического субъекта

УСЛОВИЯ РЕАЛИЗАЦИИ РАБОЧЕЙ ПРОГРАММЫ

Федеральный закон от N 152-ФЗ (действующая редакция) «О персональных данных»; 2

Положение по бухгалтерскому учету «Расходы организации»(ПБУ 10/99), утв

Дмитриева И. М., Захаров И

КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ

Наблюдение и оценка выполнения практических работ

З.2.Нормативное правовое регулирование аудиторской деятельности в

ЛИСТ СОГЛАСОВАНИЯ

© ООО «Знанио»

С вами с 2009 года.

![]()