Поделиться

Овечкинская СОШ филиал МКОУ «Гоноховская СОШ Завьяловского района» Алтайского края

|

РАССМОТРЕНО Методическим объединением естественно-научного цикла Протокол № ___ от___ руководитель МО: _________ Белоусова И.Г

|

РАССМОТРЕНО на педагогическом совете протокол №___ от____________

|

УТВЕРЖДАЮ Приказ № ____ от______ Директор школы:________Н.И.Борков

|

Составила: Богданова Ольга Николаевна,

учитель математики высшей категории

с. Овечкино

2020 г.

Содержание

|

Пояснительная записка |

3 |

|

Цели и планируемые результаты |

|

|

Структура курса и тематический план |

|

|

Содержание курса |

4 |

|

|

7 |

|

|

|

I. Пояснительная записка

Особенности курса

Курс «Финансовая грамотность» для 8—9 классов разработан с учётом возрастных особенностей обучающихся, ведь 14—16-летние подростки обретают частичную гражданскую дееспособность. С правовой точки зрения они вправе работать и распоряжаться своим заработком, стипендией и иными доходами, имеют возможность осуществлять право авторства произведений своей интеллектуальной деятельности, а также совершать мелкие бытовые сделки. В связи с этим нужно научить подростков ориентироваться в мире финансов, развивать умения, необходимые для экономически грамотного поведения. Учащиеся 8—9 классов способны расширять свой кругозор

в финансовых вопросах благодаря развитию общеинтеллектуальных способностей, формируемых школой. Также в данном возрасте происходит личностное самоопределение подростков, они переходят во взрослую жизнь, осваивая новую для себя рольвзрослого человека. Поэтому в ходе обучения важно опираться на личные потребности учащегося, формировать не только умение действовать в сфере финансов, но и подключать внутренние механизмы самоопределения школьника. Нужно помочь подростку преодолеть страх перед взрослой жизнью и показать, что существуют

алгоритмы действия в тех или иных ситуациях финансового характера. Основным умением, формируемым у учащихся, является способность оценивать финансовую ситуацию, выбирать наиболее подходящий вариант решения материальных проблем

семьи. В данном курсе вопросы бюджетирования рассматриваются на более сложном уровне, чем в предыдущих классах, исследуются вопросы долгосрочного планирования бюджета семьи, особое внимание уделяется планированию личного бюджета.

Значительное внимание в курсе уделяется формированию компетенций поиска, подбора, анализа и интерпретации финансовой информации из различных источников, представленных как на электронных, так и на твёрдых носителях.

Большая часть времени отводится практической деятельности для получения опыта действий в различных областях финансовых отношений (более расширенных по сравнению с предыдущими классами).

Цели и планируемые результаты

Цель обучения: формирование основ финансовой грамотности среди учащихся 8—9 классов посредством освоения базовых финансово-экономических понятий, отражающих важнейшие сферы финансовых отношений, а также умений и компетенций, позволяющих эффективно взаимодействовать с широким кругом финансовых

институтов, таких как банки, валютная система, налоговый орган,бизнес, пенсионная система и др.

Планируемые результаты обучения

Требования к личностным результатам освоения курса:

• сформированность ответственности за принятие решений в сфере личных финансов;

• готовность пользоваться своими правами в финансовой сфере и исполнять обязанности, возникающие в связи с взаимодействием с различными финансовыми институтами;

• готовность и способность к финансово-экономическому образованию и самообразованию во взрослой жизни;

• мотивированность и направленность на активное и созидательное участие в социально-экономической жизни общества;

• заинтересованность в развитии экономики страны, в благополучии и процветании своей Родины.

Требования к интеллектуальным (метапредметным)

Результатам освоения курса:

Познавательные:

• умение анализировать экономическую и/или финансовую проблему и определять финансовые и государственные учреждения, в которые необходимо обратиться для её решения;

• нахождение различных способов решения финансовых проблем и оценивание последствий этих проблем;

• умение осуществлять краткосрочное и долгосрочное планирование своего финансового поведения;

• установление причинно-следственных связей между социальными и финансовыми явлениями и процессами;

• умение осуществлять элементарный прогноз в сфере личных и семейных финансов и оценивать последствия своих действий и поступков.

Регулятивные:

• умение самостоятельно обнаруживать и формулировать проблему в финансовой сфере, выдвигать версии её решения, определять последовательность своих действий по её решению;

• проявление познавательной и творческой инициативы в применении полученных знаний и умений для решения задач в области личных и семейных финансов;

• контроль и самоконтроль, оценка, взаимооценка и самооценка выполнения действий по изучению финансовых вопросов на основе выработанных критериев;

• самостоятельное планирование действий по изучению финансовых вопросов, в том числе в области распоряжения личными финансами.

Коммуникативные:

• умение вступать в коммуникацию со сверстниками и учителем, понимать и продвигать предлагаемые идеи;

• формулирование собственного отношения к различным финансовым проблемам (управление личными финансами, семейное бюджетирование, финансовые риски, сотрудничество с финансовыми организациями и т. д.);

• умение анализировать и интерпретировать финансовую информацию, полученную из различных источников, различать мнение (точку зрения), доказательство (аргумент), факты.

Требования к предметным результатам освоения курса:

• владение понятиями: деньги и денежная масса, покупательная способность денег, человеческий капитал, благосостояние семьи,профицит и дефицит семейного бюджета, банк, инвестиционный фонд, финансовое планирование, форс-мажор,страхование, финансовые риски, бизнес, валюта и валютный рынок, прямые и косвенные налоги, пенсионный фонд и пенсионная система;

• владение знаниями:

¸ о структуре денежной массы;

¸ о структуре доходов населения страны и способах её определения;

¸ о зависимости уровня благосостояния от структуры источников доходов семьи;

¸ о статьях семейного и личного бюджета и способах их корреляции;

¸ об основных видах финансовых услуг и продуктов, предназначенных для физических лиц;

¸ о возможных нормах сбережения;

¸ о способах государственной поддержки в случае возникновения сложных жизненных ситуаций;

¸ о видах страхования;

¸ о видах финансовых рисков;

¸ о способах использования банковских продуктов для решения своих финансовых задач;

¸ о способах определения курса валют и мест обмена;

¸ о способах уплаты налогов, принципах устройства пенсионной системы России.

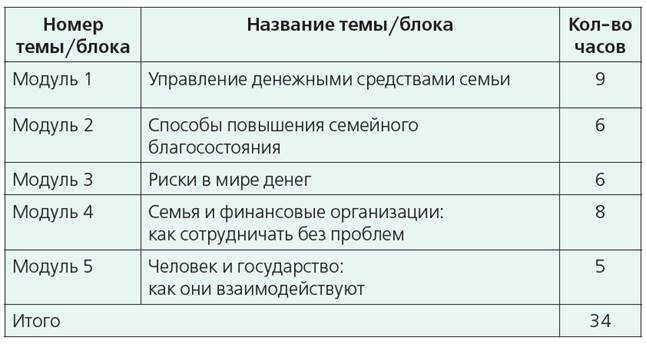

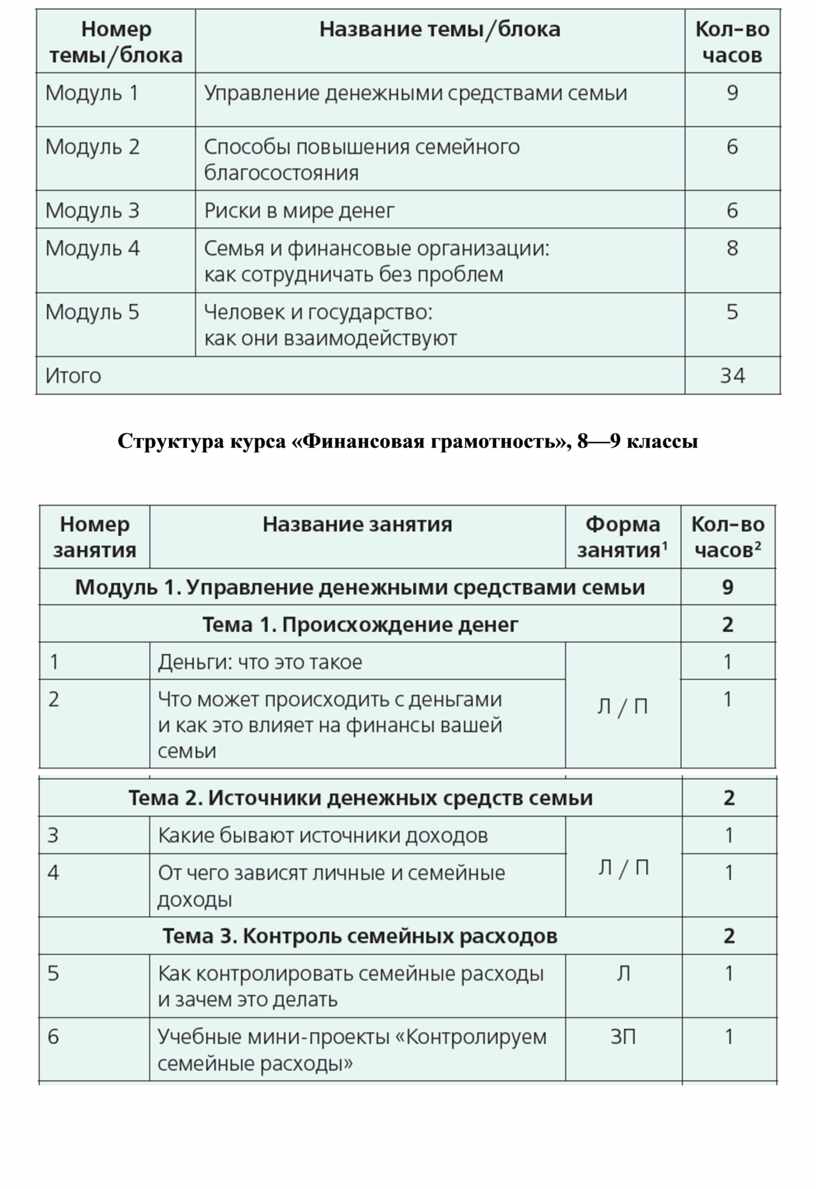

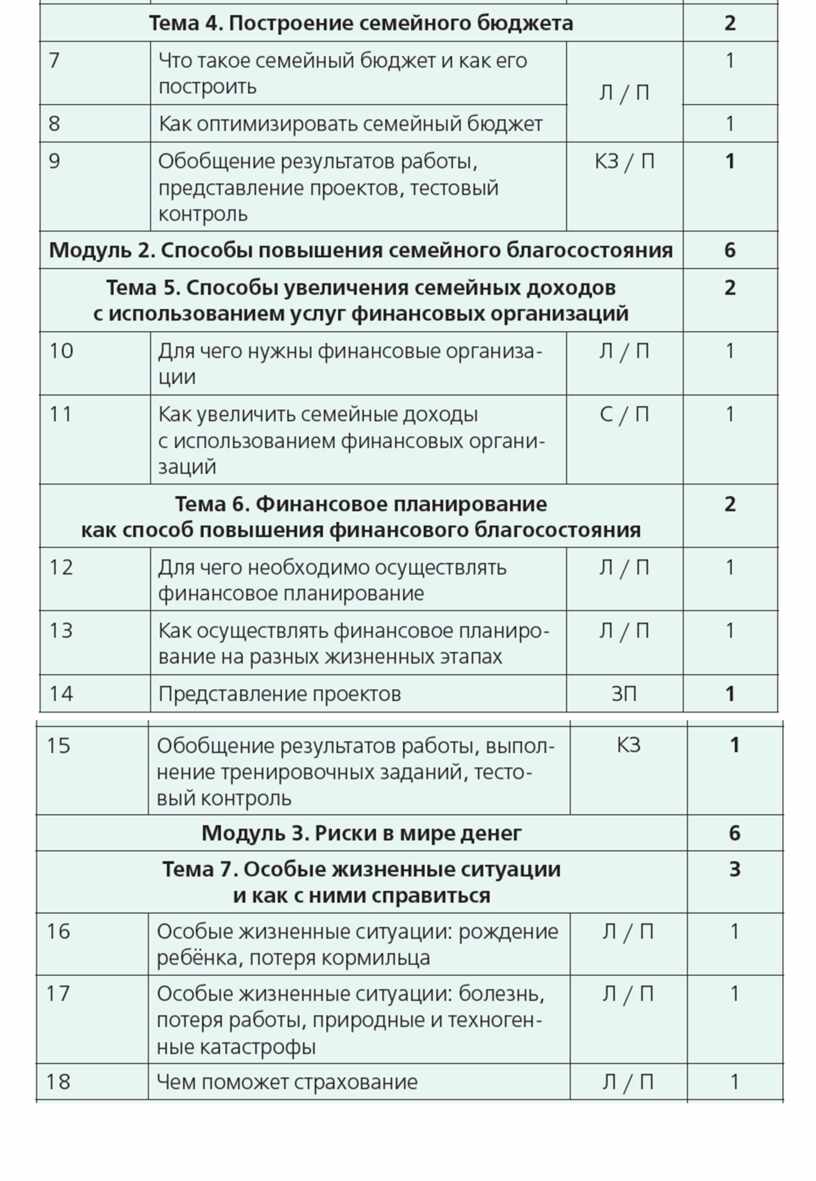

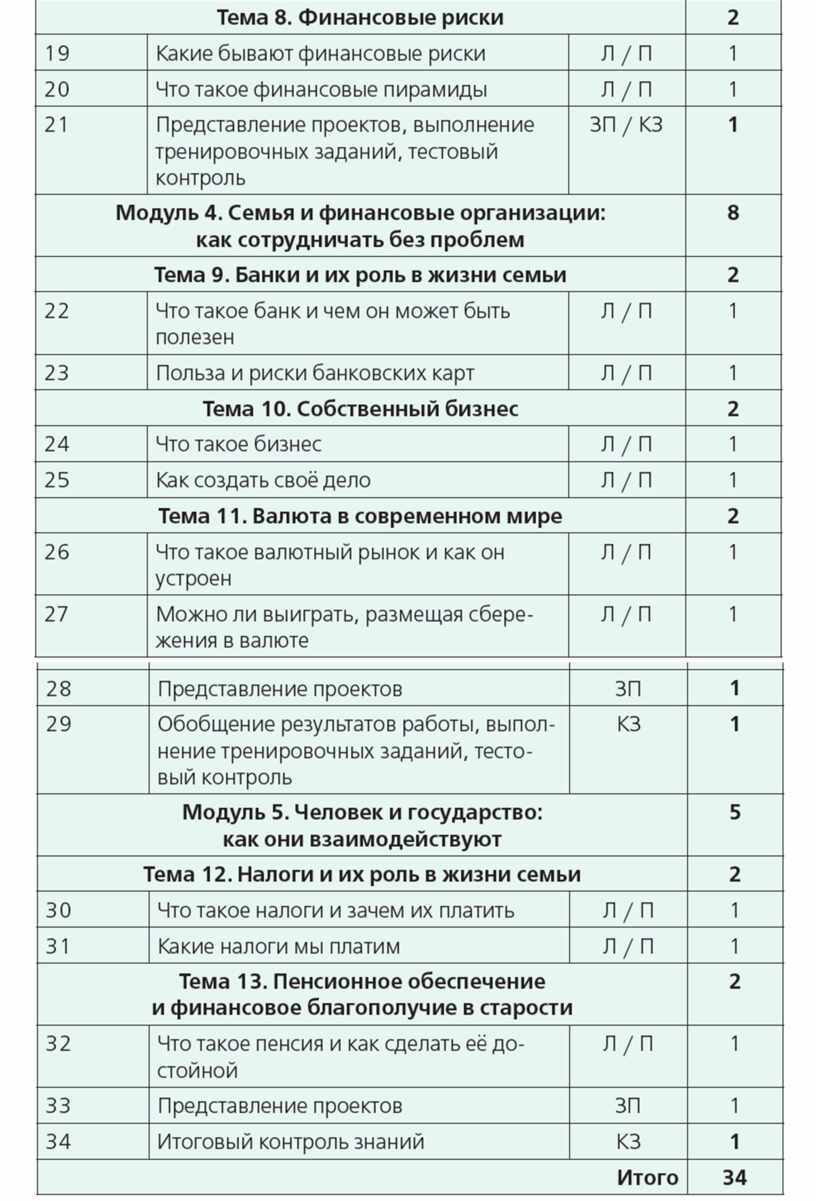

Структура курса и тематический план

Структура курса «Финансовая грамотность»

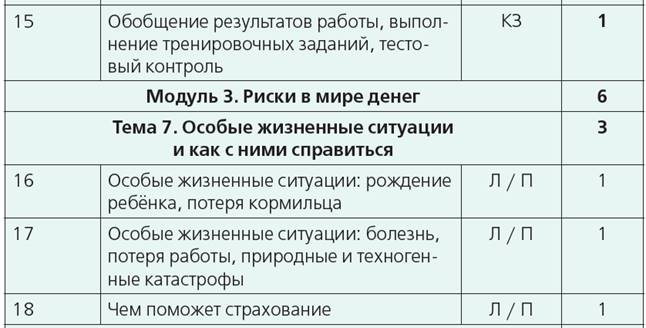

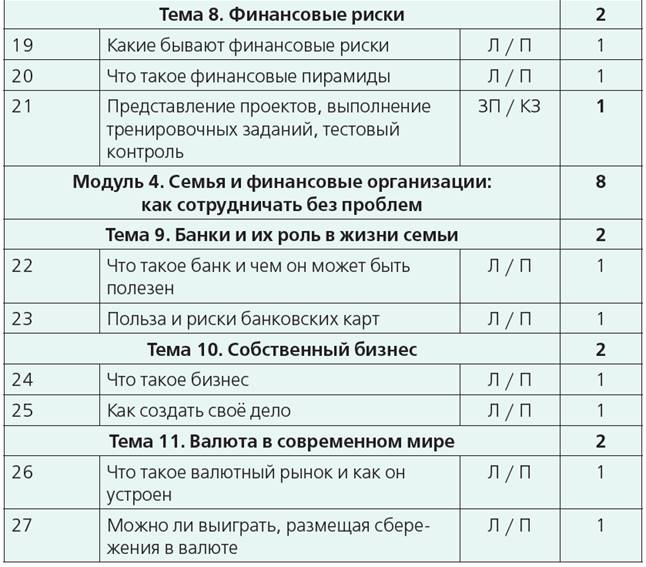

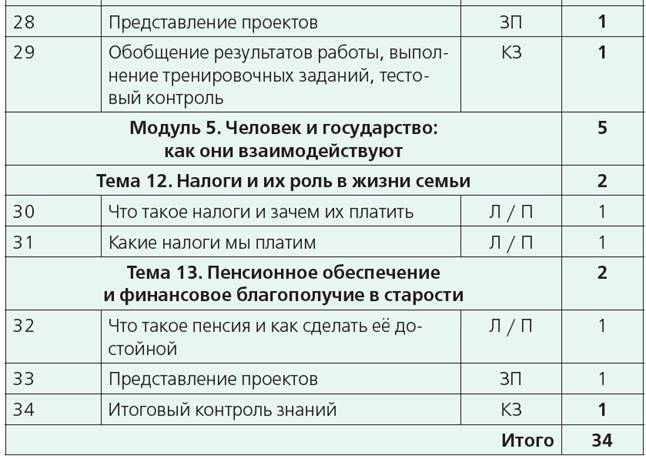

Курс финансовой грамотности в 8—9 классах состоит из пяти модулей, каждый из которых разбит на несколько занятий. Каждый модуль имеет определённую логическую завершённость, целостное, законченное содержание: изучается конкретная сфера финансовых отношений и характерный для неё ряд финансовых задач, с которыми сталкивается человек в практической жизни. Для обобщения и закрепления усвоенного материала в конце каждого блока предлагается провести контроль знаний в форме проверочной работы, тестового контроля, презентации учебных достижений и т. д.

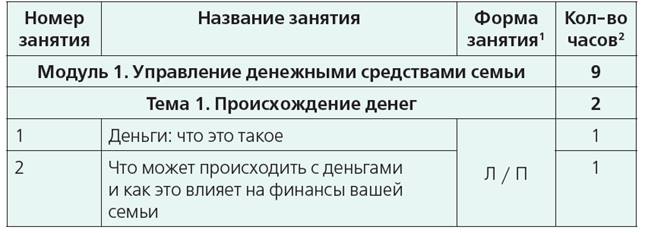

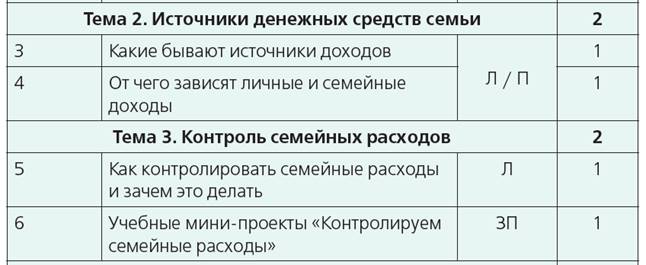

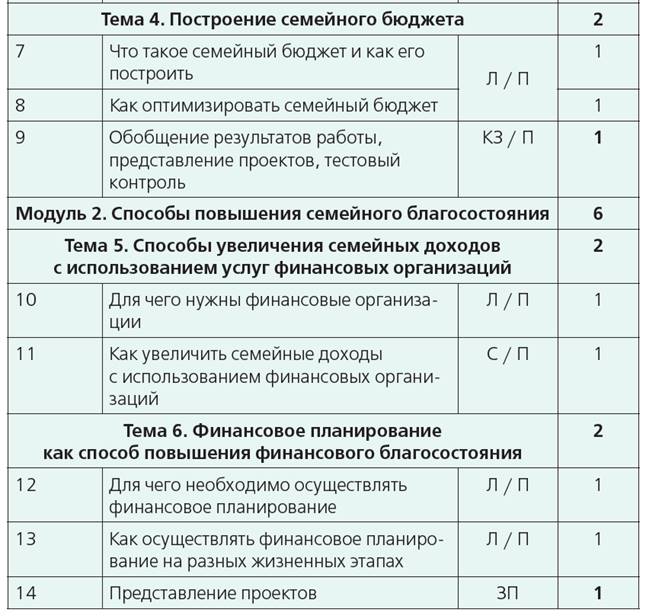

В тематическом плане указаны темы занятий и формы их проведения, а также количество часов, планируемых для изучения конкретной темы. Курс повышения финансовой грамотности построен на основе системно-деятельностного подхода. Для реализации практико-ориентированных методов обучения предлагаются занятия развивающего и текущего контроля знаний. Материалы для подобных занятий представлены в контрольных измерительных материалах (КИМ).

Структура курса «Финансовая грамотность», 8—9 классы

Содержание курса

Модуль 1. Управление денежными средствами семьи

Базовые понятия и знания:

• эмиссия денег, денежная масса, покупательная способность денег, Центральный банк, структура доходов населения, структура доходов семьи, структура личных доходов, человеческий капитал, благосостояние семьи, контроль расходов семьи, семейный бюджет(профицит, дефицит, личный бюджет);

• знание видов эмиссии денег и механизмов её осуществления в современной экономике, способов влияния государства на инфляцию, состава денежной массы, структуры доходов населения России и причин её изменения в конце XX — начале XXI вв.; понимание факторов, влияющих на размер доходов, получаемых из различных

источников, зависимости уровня благосостояния от структуры источников доходов семьи; знание статей расходов и доходов семейного и личного бюджетов и способов планирования личного и семейногобюджетов.

Личностные характеристики и установки:

• понимание того, что наличные деньги не единственная форма оплаты товаров и услуг;

• осознание роли денег в экономике страны как важнейшего элемента рыночной экономики;

• осознание влияния образования на последующую профессиональную деятельность и карьеру, а также на личные доходы;

• понимание того, что бесконтрольные траты лишают семью возможности обеспечить устойчивую финансовую стабильность,

повысить её благосостояние и могут привести к финансовым трудностям;

• понимание различий между расходными статьями семейного бюджета и их существенных изменений в зависимости от возраста членов семьи и других факторов;

• осознание необходимости планировать доходы и расходы семьи.

Умения:

• пользоваться дебетовой картой;

• определять причины роста инфляции;

• рассчитывать личный и семейный доход;

• читать диаграммы, графики, иллюстрирующие структуру доходов населения или семьи;

• различать личные расходы и расходы семьи;

• планировать и рассчитывать личные расходы и расходы семьи как в краткосрочном, так и в долгосрочном периоде;

• вести учёт доходов и расходов;

• развивать критическое мышление.

Компетенции:

• устанавливать причинно-следственные связи между нормой инфляции и уровнем доходов семьи;

• использовать различные источники для определения причин инфляции и её влияния на покупательную способность денег, имеющихся в наличии;

• определять и оценивать варианты повышения личного дохода;

• соотносить вклад в личное образование и последующий личный доход;

• сравнивать различные профессии и сферы занятости для оценки потенциала извлечения дохода и роста своего благосостояния на коротком и длительном жизненном горизонте;

• оценивать свои ежемесячные расходы;

• соотносить различные потребности и желания с точки зрения финансовых возможностей;

• определять приоритетные траты и, исходя из этого, планировать бюджет в краткосрочной и долгосрочной перспективе;

• осуществлять анализ бюджета и оптимизировать его для формирования сбережений.

Модуль 2. Способы повышения семейного благосостояния

Базовые понятия и знания:

• банк, инвестиционный фонд, страховая компания, финансовое планирование;

• знание основных видов финансовых услуг и продуктов для физических лиц, возможных норм сбережения на различных этапах жизненного цикла.

Личностные характеристики и установки:

• понимание принципа хранения денег на банковском счёте;

• оценивание вариантов использования сбережений и инвестирования на разных стадиях жизненного цикла семьи;

• осознание необходимости аккумулировать сбережения для будущих трат;

• осознание возможных рисков при сбережении и инвестировании.

Умения:

• рассчитывать реальный банковский процент;

• рассчитывать доходность банковского вклада и других операций;

• анализировать договоры;

• отличать инвестиции от сбережений;

• сравнивать доходность инвестиционных продуктов.

Компетенции:

• искать необходимую информацию на сайтах банков, страховых компаний и других финансовых учреждений;

• оценивать необходимость использования различных финансовых инструментов для повышения благосостояния семьи;

• откладывать деньги на определённые цели;

• выбирать рациональные схемы инвестирования семейных сбережений для обеспечения будущих крупных расходов семьи.

Модуль 3. Риски в мире денег

Базовые понятия и знания:

• особые жизненные ситуации, социальные пособия, форс-мажор, страхование, виды страхования и страховых продуктов, финансовые риски, виды рисков;

• знание видов особых жизненных ситуаций, способов государственной поддержки в случаях природных и техногенных катастроф и других форс-мажорных событий, видов страхования, видов финансовых рисков (инфляция; девальвация; банкротство

финансовых компаний, управляющих семейными сбережениями;

финансовое мошенничество), а также представление о способах сокращения финансовых рисков.

Личностные характеристики и установки:

• понимание того, что при рождении детей структура расходов семьи существенно изменяется;

• осознание необходимости иметь финансовую подушку безопасности в случае чрезвычайных и кризисных жизненных ситуаций;

• понимание возможности страхования жизни и семейного имущества для управления рисками;

• понимание причин финансовых рисков;

• осознание необходимости быть осторожным в финансовой сфере, проверять поступающую информацию из различных источников (из рекламы, от граждан, из учреждений).

Умения:

• находить в Интернете сайты социальных служб, обращаться за помощью;

• читать договор страхования;

• рассчитывать ежемесячные платежи по страхованию;

• защищать личную информацию, в том числе в сети Интернет;

• пользоваться банковской картой с минимальным финансовым риском;

• соотносить риски и выгоды.

Компетенции:

• оценивать последствия сложных жизненных ситуаций с точки

зрения пересмотра структуры финансов семьи и личных финансов;

• оценивать предлагаемые варианты страхования;

• анализировать и оценивать финансовые риски;

• развивать критическое мышление по отношению к рекламным сообщениям;

• реально оценивать свои финансовые возможности.

Модуль 4. Семья и финансовые организации: как сотрудничать без проблем

Базовые понятия и знания:

• банк, коммерческий банк, Центральный банк, бизнес, бизнес-план, источники финансирования, валюта, мировой валютныйрынок, курс валюты;

• знание видов операций, осуществляемых банками; понимание необходимости наличия у банка лицензии для осуществления банковских операций; знание видов и типов источников финансирования для создания бизнеса, способов защиты от банкротства;

представление о структуре бизнес-плана, об основных финансовых правилах ведения бизнеса; знание типов валют; представление о том, как мировой валютный рынок влияет на валютный рынок России, как определяются курсы валют в экономике России.

Личностные характеристики и установки:

• понимание основных принципов устройства банковской системы;

• понимание того, что вступление в отношения с банком должно осуществляться не спонтанно, под воздействием рекламы, а возникать в силу необходимости со знанием способов взаимодействия;

• осознание ответственности и рискованности занятия бизнесом и трудностей, с которыми приходится сталкиваться при выборе такого рода карьеры;

• понимание того, что для начала бизнес-деятельности необходимо получить специальное образование;

• понимание причин изменения и колебания курсов валют, а также при каких условиях семья может выиграть от размещения семейных сбережений в валюте.

Умения:

• читать договор с банком;

• рассчитывать банковский процент и сумму выплат по вкладам;

• находить актуальную информацию на специальных сайтах, посвящённых созданию малого (в том числе семейного) бизнеса; рассчитывать издержки, доход, прибыль;

• переводить одну валюту в другую;

• находить информацию об изменениях курсов валют.

Компетенции:

• оценивать необходимость использования банковских услуг для решения своих финансовых проблем и проблем семьи;

• выделять круг вопросов, которые надо обдумать при создании своего бизнеса, а также угрожающие такому бизнесу типы рисков;

• оценивать необходимость наличия сбережений в валюте в зависимости от экономической ситуации в стране.

МОДУЛЬ 5. Человек и государство: как они в заимодействуют

Базовые понятия и знания:

• налоги, прямые и косвенные налоги, пошлины, сборы, пенсия, пенсионная система, пенсионные фонды;

• знание основных видов налогов, взимаемых с физических и юридических лиц (базовые), способов уплаты налогов (лично и предприятием), общих принципов устройства пенсионной системы РФ; а также знание основных способов пенсионных накоплений.

Личностные характеристики и установки:

• представление об ответственности налогоплательщика;

• понимание неотвратимости наказания (штрафов) за неуплату налогов и осознание негативного влияния штрафов на семейный бюджет;

• понимание того, что при планировании будущей пенсии необходимо не только полагаться на государственную пенсионную систему, но и создавать свои варианты по программам накопления средств в банках и негосударственных пенсионных фондах.

Умения:

• считать сумму заплаченных налогов и/или рассчитывать сумму, которую необходимо заплатить в качестве налога;

• просчитывать, как изменения в структуре и размерах семейных доходов и имущества могут повлиять на величину подлежащих уплате налогов;

• находить актуальную информацию о пенсионной системе и способах управления накоплениями в сети Интернет.

Компетенции:

• осознавать гражданскую ответственность при уплате налогов;

• планировать расходы по уплате налогов;

• рассчитывать и прогнозировать, как могут быть связаны величины сбережений на протяжении трудоспособного возраста и месячного дохода после окончания трудовой карьеры.

Список литературы и интернет-источников

Основная литература

1. Лавренова Е.Б., Рязанова О.И., Липсиц И.В. Финансовая грамотность: учебная программа. 8–9 кл. общеобр. орг. М.: ВИТА-ПРЕСС, 2014.

2. Липсиц И.В., Лавренова Е.Б., Рязанова О.И. Финансовая грамотность: контрольные измерительные материалы. 8–9 кл. общеобр. орг. М.: ВИТА-ПРЕСС, 2014.

3. Липсиц И.В., Лавренова Е.Б., Рязанова О.И. Финансовая грамотность: материалы для родителей. 8–9 кл. общеобр. орг. М.:ВИТА-ПРЕСС, 2014.

4. Липсиц И.В., Лавренова Е.Б., Рязанова О.И. Финансовая грамотность: методические рекомендации для учителя. 8–9 кл. общеобр. орг. М.: ВИТА-ПРЕСС, 2014.

5. Липсиц И.В., Рязанова О.И. Финансовая грамотность: материалы для учащихся. 8–9 кл. общеобр. орг. М.: ВИТА-ПРЕСС, 2014.

Дополнительная литература

1. Липсиц И.В. Экономика: история и современная организация хозяйственной деятельности. М.: ВИТА-ПРЕСС, 2014.

2. Экономика. Основы потребительских знаний: учебник для 9 кл. / под ред. Е. Кузнецовой, Д. Сорк. М.: ВИТА-ПРЕСС, 2010.

3. Экономика (Моя роль в обществе): учебное пособие для 8 кл. / под ред. И.А. Сасовой. М.: ВИТА-ПРЕСС, 2010.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.