Поделиться

Муниципальное бюджетное общеобразовательное учреждение

Гимназия №1 села Верхнеяркеево муниципального района

Илишевский район Республики Башкортостан

|

«Рассмотрено» Руководитель МО ________И.Г.Ибатуллин Протокол № ____ от «____» ________ 20___ г.

|

«Согласовано» Зам. директора по УВР

_______Л.Ф.Хафизова |

«Утверждаю» Директор ______ Л.Р.Мифтахова Приказ №254 от 31 августа 20212 г.

|

РАБОЧАЯ ПРОГРАММА

внеурочной деятельности

«Финансовая грамотность»

(социальное направление развития личности школьника)

8 класс

Составитель:

Шайхайдарова Р. М., учитель истории

с высшей квалификационной категорией

с. Верхнеяркеево

2022-2023 учебный год

1. Планируемые результаты освоения курса внеурочной деятельности.

К личностным результатам обучения относятся:

– формирование субъектной позиции у учеников, понимание необходимости быть самостоятельным в принятии решений;

– формирование у обучающихся ценностей ответственного поведения в области личных финансов и потребления различных ресурсов семьи, школы, общества и государства;

– формирование элементарных финансовых знаний современного человека;

– готовность и способность обучающихся к самообразованию в области финансовой грамотности на всех жизненных этапах;

– формирование уважительного отношения к труду и трудовым и финансовым правам;

– готовность обладать правами потребителей финансовых услуг и защищать эти права в случае их нарушения;

– готовность осваивать правила поведения при взаимодействии с финансовыми организациями и государственными органами, роли и формы финансовой жизни семьи.

Среди метапредметных результатов обучения выделяются регулятивные, познавательные и коммуникативные универсальные учебные действия (УУД).

Регулятивные УУД:

1. Умение самостоятельно определять цели обучения, ставить и формулировать новые задачи в учёбе и познавательной деятельности, развивать мотивы и интересы своей познавательной деятельности через понимание необходимости инвестирования в свой человеческий капитал. Обучающийся сможет:

– анализировать существующие и планировать будущие образовательные результаты;

– идентифицировать собственные проблемы, которые можно решить с использованием услуг финансовых организаций;

– разрабатывать способы решения проблем в области личных финансов;

– ставить финансовые цели свойственной деятельности;

– формулировать учебные задачи как шаги для достижения поставленной цели практической финансовой деятельности;

– обосновывать целевые ориентиры и приоритеты ссылками на ценности, указывая логическую последовательность шагов.

2. Умение самостоятельно планировать пути достижения финансовых целей, в том числе альтернативные, осознанно выбирать наиболее эффективные способы решения учебных и практических финансовых задач. Обучающийся сможет:

– определять необходимые действия в соответствии с учебной и практической финансовой задачей и составлять алгоритм их выполнения;

– обосновывать и осуществлять выбор наиболее эффективных способов решения учебных и практических финансовых задач;

– выстраивать жизненные планы на краткосрочное будущее (заявлять целевые ориентиры, ставить адекватные им задачи и предлагать действия, указывая и обосновывая логическую последовательность шагов);

– выбирать из предложенных вариантов и самостоятельно искать способы решения задач в области личных финансов;

– составлять план решения финансовой проблемы (выполнение проекта, проведение исследования);

– планировать и корректировать свою индивидуальную образовательную траекторию в связи с пониманием инвестирования в человеческий капитал.

3. Умение соотносить свои действия с планируемыми результатами, осуществлять контроль своей деятельности в процессе достижения результата. Обучающийся сможет:

– оценивать свою деятельность, аргументируя причины достижения или отсутствия планируемого результата;

– находить достаточные средства для выполнения учебных действий в изменяющейся ситуации и/или при отсутствии планируемого результата;

– работая по своему плану, вносить коррективы в текущую деятельность на основе анализа изменений ситуации для получения запланированных характеристик продукта/результата;

– устанавливать связь между полученными характеристиками продукта и процесса деятельности и по завершении деятельности предлагать изменение характеристик процесса для получения улучшенных характеристик продукта.

Познавательные УУД:

1. Умение определять понятия, создавать обобщения, устанавливать аналогии, классифицировать, самостоятельно выбирать основания и критерии для классификации, устанавливать причинно-следственные связи, строить логическое рассуждение, умозаключение (индуктивное, дедуктивное, по аналогии) и делать выводы. Обучающийся сможет:

– выделять явление из общего ряда других явлений;

– определять обстоятельства, которые предшествовали возникновению связи между явлениями, из этих обстоятельств выделять определяющие, способные быть причиной данного явления, выявлять причины и следствия явлений;

– строить рассуждение от общих закономерностей к частным явлениям и от частных явлений к общим закономерностям;

– строить рассуждение на основе сравнения предметов и явлений, выделяя при этом общие признаки;

– излагать полученную информацию, интерпретируя её в контексте решаемой задачи;

– самостоятельно указывать на информацию, нуждающуюся в проверке, предлагать и применять способ проверки достоверности информации;

– объяснять явления, процессы, связи и отношения, выявляемые в ходе познавательной и исследовательской деятельности (приводить объяснение с изменением формы представления; объяснять, детализируя или обобщая; объяснять с заданной точки зрения);

– делать вывод на основе критического анализа разных точек зрения, подтверждать вывод собственной аргументацией или самостоятельно полученными данными.

2. Смысловое чтение. Обучающийся сможет:

– находить в тексте требуемую информацию (в соответствии с целями своей деятельности);

– ориентировать в содержании текста, понимать целостный смысл текста, структурировать текст;

– устанавливать взаимосвязь описанных в тексте событий, явлений, процессов;

– критически оценивать содержание и форму текста.

3. Развитие мотивации к овладению культурой активного использования словарей и других поисковых систем. Обучающийся сможет:

– определять необходимые ключевые поисковые слова и запросы;

– осуществлять взаимодействие с электронными поисковыми системами, словарями;

– формировать множественную выборку из поисковых источников для объективизации результатов поиска;

– соотносить полученные результаты поиска со своей деятельностью.

Коммуникативные УУД:

1. Умение организовывать учебное сотрудничество и совместную деятельность.

2. Умение осознанно использовать речевые средства в соответствии с задачей коммуникации для выражения своих чувств, мыслей и потребностей для планирования и регуляции своей деятельности; владение устной и письменной речью, монологической контекстной речью. Обучающийся сможет:

– соблюдать нормы публичной речи, регламент в монологе и дискуссии в соответствии с коммуникативной задачей;

– высказывать и обосновывать мнение (суждение) и запрашивать мнение партнёра в рамках диалога;

– принимать решение в ходе диалога и согласовывать его с собеседником;

– создавать письменные клишированные и оригинальные тексты с использованием необходимых речевых средств;

– использовать вербальные средства (средства логической связи) для выделения смысловых блоков своего выступления;

– делать оценочный вывод о достижении цели коммуникации непосредственно после завершения коммуникативного контакта и обосновывать его.

Компетенции финансовой грамотности:

– оценивать выгоды и издержки, сопряжённые с использованием разных видов денег;

– выбирать вид денег для использования в конкретной жизненной ситуации;

– оценивать риски, связанные с использованием различных видов денег, учитывать их при осуществлении различных финансовых операций;

– оптимизировать расходы семейного бюджета;

– оценивать семейные и личные потребности и желания с точки зрения финансовых возможностей семьи;

– совершать «умные» покупки на основе анализа, сравнения и оценки различных вариантов;

– определять ресурсы, которые могут приносить доход, и находить способы увеличения доходов семьи;

– грамотно составлять семейный бюджет с учётом возможных рисков и финансовых потерь;

– находить (подбирать) варианты личного заработка в конкретных жизненных условиях;

– оценивать предлагаемые условия найма на работу с позиции соблюдения трудовых прав несовершеннолетнего;

– защищать свои права работника в случае их нарушения;

– выбирать наиболее подходящий вклад для конкретной жизненной ситуации;

– грамотно выбирать банковскую карту и безопасно её использовать;

– формировать план накоплений на финансовую цель;

– выбирать страховой продукт для конкретных жизненных ситуаций;

– находить наиболее выгодные способы организации путешествий;

– защищать свои права потребителя финансовых услуг;

– определять налоги и сроки их выплаты в разных жизненных ситуациях;

– оценивать имущество и доходы с точки зрения расходов на налоги, планирования своевременной уплаты налогов и оформления налогового вычета;

– определять способы инвестиций в свой человеческий капитал;

– формировать свою траекторию накопления человеческого капитала.

Предметные результаты обучения:

освоение базовых понятий и знаний, отражающих устройство финансового сектора и принципов его функционирования в современном обществе, в частности: деньги, финансы, банк, инфляция, валюта, финансовый риск и его виды, способы минимизации, семейный бюджет, правила ведения семейного бюджета, трудовая дееспособность, трудовые права подростка, гражданско-правовые и трудовые отношения, финансовые услуги и продукты, инвестиционные компании, страховые компании, банковский вклад и счёт, банковская карта, финансовая безопасность, финансовая цель, страхование и его виды, минимизация финансовых затрат при планировании путешествий, накопления и правила их формирования, защита прав потребителя финансовых услуг, финансовое мошенничество, финансовая система государства, государственный бюджет, налоги и их виды и способы уплаты, налоговые вычеты и способы их оформления, человеческий капитал и способы инвестирования в него для увеличения благосостояния в будущем.

освоение предметных умений, включающих умения вести элементарные финансовые расчёты и использовать финансовую информацию для принятия решений.

Освоение компетенции финансовой грамотности:

· оценивать выгоды и издержки, сопряжённые с использованием разных видов денег;

· выбирать вид денег для использования в конкретной жизненной ситуации;

· оценивать риски, связанные с использованием различных видов денег, учитывать их при осуществлении различных финансовых операций;

· оптимизировать расходы семейного бюджета;

· оценивать семейные и личные потребности и желания с точки зрения финансовых возможностей семьи;

· совершать «умные» покупки на основе анализа, сравнения и оценки различных вариантов;

· определять ресурсы, которые могут приносить доход и находить способы увеличения доходов семьи;

· грамотно составлять семейный бюджет с учётом возможных рисков и финансовых потерь;

· находить (подбирать) варианты личного заработка в конкретных жизненных условиях;

· оценивать предлагаемые условия найма на работу с позиции соблюдения трудовых прав несовершеннолетнего;

· защищать свои права работника в случае их нарушения;

· выбирать наиболее подходящий вклад для конкретной жизненной ситуации;

· грамотно выбирать банковскую карту и безопасно её использовать;

· формировать план накоплений на финансовую цель;

· выбирать страховой продукт для конкретных жизненных ситуаций;

· находить наиболее выгодные способы организации путешествий;

· защищать свои права потребителя финансовых услуг;

· определять налоги и сроки их выплаты в разных жизненных ситуациях;

· оценивать имущество и доходы с точки зрения расходов на налоги, планирования своевременной уплаты налогов и оформления налогового вычета;

· определять способы инвестиций в свой человеческий капитал;

· формировать свою траекторию накопления человеческого капитала.

СОДЕРЖАНИЕ КУРСА ВНЕУРОЧНОЙ ДЕЯТЕЛЬНОСТИ ФИНАНСОВАЯ ГРАМОТНОСТЬ Модуль 1. Управление денежными средствами семьи.

Базовые понятия и знания:

• эмиссия денег, денежная масса, покупательная способность денег, Центральный банк, структура доходов населения, структура доходов семьи, структура личных доходов, человеческий капитал, благосостояние семьи, контроль расходов семьи, семейный бюджет (профицит, дефицит, личный бюджет);

• знание видов эмиссии денег и механизмов её осуществления в современной экономике, способов влияния государства на инфляцию, состава денежной массы, структуры доходов населения России и причин её изменения в конце XX — начале XXI вв.; понимание фак- 12 торов, влияющих на размер доходов, получаемых из различных источников, зависимости уровня благосостояния от структуры источников доходов семьи; знание статей расходов и доходов семейного и личного бюджетов и способов планирования личного и семейного бюджетов.

Личностные характеристики и установки:

• понимание того, что наличные деньги не единственная форма оплаты товаров и услуг;

• осознание роли денег в экономике страны как важнейшего элемента рыночной экономики;

• осознание влияния образования на последующую профессиональную деятельность и карьеру, а также на личные доходы;

• понимание того, что бесконтрольные траты лишают семью возможности обеспечить устойчивую финансовую стабильность, повысить её благосостояние и могут привести к финансовым трудностям;

• понимание различий между расходными статьями семейного бюджета и их существенных изменений в зависимости от возраста членов семьи и других факторов;

• осознание необходимости планировать доходы и расходы семьи.

Умения:

• пользоваться дебетовой картой;

• определять причины роста инфляции;

• рассчитывать личный и семейный доход;

• читать диаграммы, графики, иллюстрирующие структуру доходов населения или семьи; • различать личные расходы и расходы семьи;

• планировать и рассчитывать личные расходы и расходы семьи как в краткосрочном, так и в долгосрочном периоде;

• вести учёт доходов и расходов;

• развивать критическое мышление.

Компетенции:

• устанавливать причинно-следственные связи между нормой инфляции и уровнем доходов семьи;

• использовать различные источники для определения причин инфляции и её влияния на покупательную способность денег, имеющихся в наличии;

• определять и оценивать варианты повышения личного дохода;

• соотносить вклад в личное образование и последующий личный доход;

• сравнивать различные профессии и сферы занятости для оценки потенциала извлечения дохода и роста своего благосостояния на коротком и длительном жизненном горизонте;

• оценивать свои ежемесячные расходы;

• соотносить различные потребности и желания с точки зрения финансовых возможностей;

• определять приоритетные траты и, исходя из этого, планировать бюджет в краткосрочной и долгосрочной перспективе;

• осуществлять анализ бюджета и оптимизировать его для формирования сбережений.

Модуль 2. Способы повышения семейного благосостояния.

Базовые понятия и знания:

• банк, инвестиционный фонд, страховая компания, финансовое планирование;

• знание основных видов финансовых услуг и продуктов для физических лиц, возможных норм сбережения на различных этапах жизненного цикла.

Личностные характеристики и установки:

• понимание принципа хранения денег на банковском счёте;

• оценивание вариантов использования сбережений и инвестирования на разных стадиях жизненного цикла семьи;

• осознание необходимости аккумулировать сбережения для будущих трат;

• осознание возможных рисков при сбережении и инвестировании.

Умения:

• рассчитывать реальный банковский процент;

• рассчитывать доходность банковского вклада и других операций;

• анализировать договоры;

• отличать инвестиции от сбережений;

• сравнивать доходность инвестиционных продуктов.

Компетенции:

• искать необходимую информацию на сайтах банков, страховых компаний и других финансовых учреждений;

• оценивать необходимость использования различных финансовых инструментов для повышения благосостояния семьи;

• откладывать деньги на определённые цели;

• выбирать рациональные схемы инвестирования семейных сбережений для обеспечения будущих крупных расходов семьи.

Модуль 3. Риски в мире денег

Базовые понятия и знания:

• особые жизненные ситуации, социальные пособия, форс-мажор, страхование, виды страхования и страховых продуктов, финансовые риски, виды рисков;

• знание видов особых жизненных ситуаций, способов государственной поддержки в случаях природных и техногенных катастроф и других форс-мажорных событий, видов страхования, видов финансовых рисков (инфляция; девальвация; банкротство финансовых компаний, управляющих семейными сбережениями; финансовое мошенничество), а также представление о способах сокращения финансовых рисков.

Личностные характеристики и установки:

• понимание того, что при рождении детей структура расходов семьи существенно изменяется;

• осознание необходимости иметь финансовую подушку безопасности в случае чрезвычайных и кризисных жизненных ситуаций;

• понимание возможности страхования жизни и семейного имущества для управления рисками;

• понимание причин финансовых рисков;

• осознание необходимости быть осторожным в финансовой сфере, проверять поступающую информацию из различных источников (из рекламы, от граждан, из учреждений).

Умения:

• находить в Интернете сайты социальных служб, обращаться за помощью;

• читать договор страхования;

• рассчитывать ежемесячные платежи по страхованию;

• защищать личную информацию, в том числе в сети Интернет;

• пользоваться банковской картой с минимальным финансовым риском;

• соотносить риски и выгоды.

Компетенции:

• оценивать последствия сложных жизненных ситуаций с точки зрения пересмотра структуры финансов семьи и личных финансов;

• оценивать предлагаемые варианты страхования;

• анализировать и оценивать финансовые риски;

• развивать критическое мышление по отношению к рекламным сообщениям;

• реально оценивать свои финансовые возможности.

Модуль 4. Семья и финансовые организации: как сотрудничать без проблем

Базовые понятия и знания:

• банк, коммерческий банк, Центральный банк, бизнес, бизнес-план, источники финансирования, валюта, мировой валютный рынок, курс валюты;

• знание видов операций, осуществляемых банками; понимание необходимости наличия у банка лицензии для осуществления банковских операций; знание видов и типов источников финансирования для создания бизнеса, способов защиты от банкротства; представление о структуре бизнес-плана, об основных финансовых правилах ведения бизнеса; знание типов валют; представление о том, как мировой валютный рынок влияет на валютный рынок России, как определяются курсы валют в экономике России.

Личностные характеристики и установки:

• понимание основных принципов устройства банковской системы;

• понимание того, что вступление в отношения с банком должно осуществляться не спонтанно, под воздействием рекламы, а возникать в силу необходимости со знанием способов взаимодействия;

• осознание ответственности и рискованности занятия бизнесом и трудностей, с которыми приходится сталкиваться при выборе такого рода карьеры;

• понимание того, что для начала бизнес-деятельности необходимо получить специальное образование;

• понимание причин изменения и колебания курсов валют, а также при каких условиях семья может выиграть от размещения семейных сбережений в валюте.

Умения:

• читать договор с банком;

• рассчитывать банковский процент и сумму выплат по вкладам;

• находить актуальную информацию на специальных сайтах, посвящённых созданию малого (в том числе семейного) бизнеса; рассчитывать издержки, доход, прибыль;

• переводить одну валюту в другую;

• находить информацию об изменениях курсов валют.

Компетенции:

• оценивать необходимость использования банковских услуг для решения своих финансовых проблем и проблем семьи;

• выделять круг вопросов, которые надо обдумать при создании своего бизнеса, а также угрожающие такому бизнесу типы рисков;

• оценивать необходимость наличия сбережений в валюте в зависимости от экономической ситуации в стране.

Модуль 5. Человек и государство: как они взаимодействуют

Базовые понятия и знания:

• налоги, прямые и косвенные налоги, пошлины, сборы, пенсия, пенсионная система, пенсионные фонды;

• знание основных видов налогов, взимаемых с физических и юридических лиц (базовые), способов уплаты налогов (лично и предприятием), общих принципов устройства пенсионной системы РФ; а также знание основных способов пенсионных накоплений.

Личностные характеристики и установки:

• представление об ответственности налогоплательщика;

• понимание неотвратимости наказания (штрафов) за неуплату налогов и осознание негативного влияния штрафов на семейный бюджет;

• понимание того, что при планировании будущей пенсии необходимо не только полагаться на государственную пенсионную систему, но и создавать свои варианты по программам накопления средств в банках и негосударственных пенсионных фондах.

Умения:

• считать сумму заплаченных налогов и/или рассчитывать сумму, которую необходимо заплатить в качестве налога;

• просчитывать, как изменения в структуре и размерах семейных доходов и имущества могут повлиять на величину подлежащих уплате налогов;

• находить актуальную информацию о пенсионной системе и способах управления накоплениями в сети Интернет.

Компетенции:

• осознавать гражданскую ответственность при уплате налогов;

• планировать расходы по уплате налогов;

• рассчитывать и прогнозировать, как могут быть связаны величины сбережений на протяжении трудоспособного возраста и месячного дохода после окончания трудовой карьеры

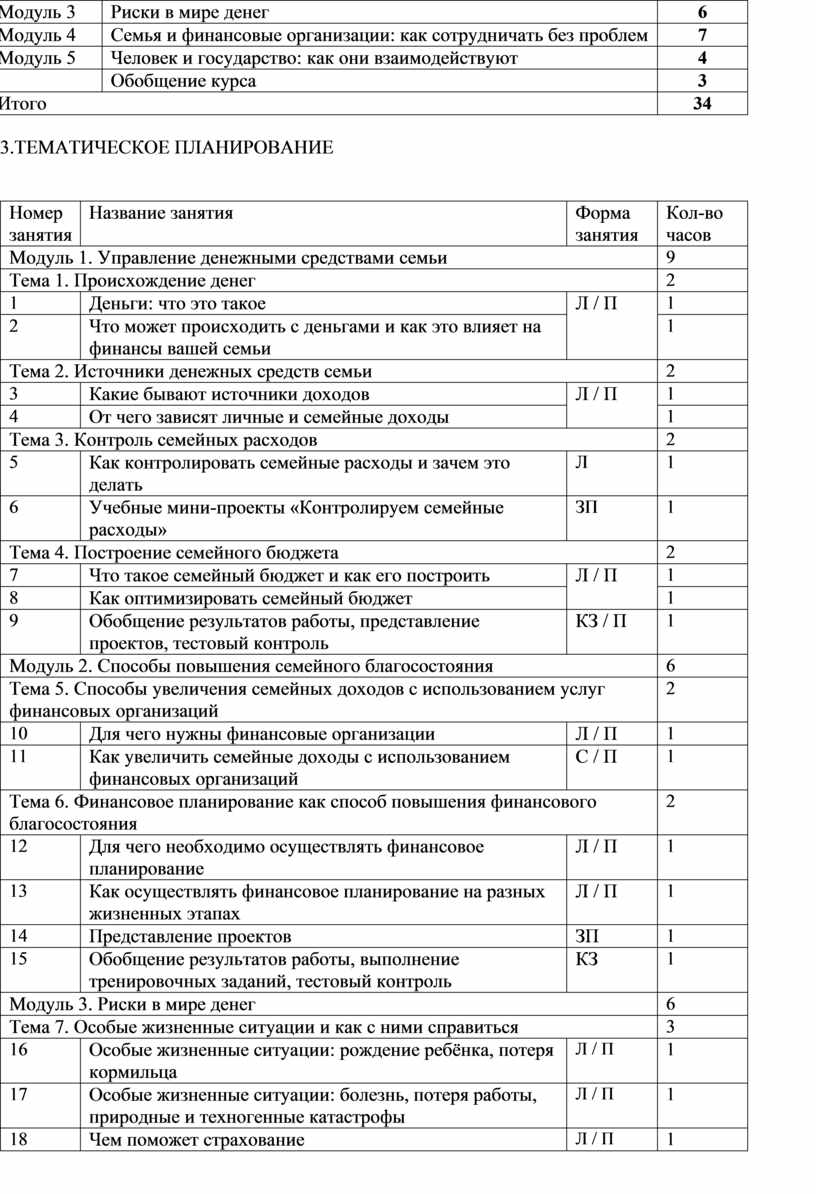

Структура курса «Финансовая грамотность»

|

Номер темы/блока |

Название темы/блока |

Кол-во часов |

|

|

Введение |

1 |

|

Модуль 1 |

Управление денежными средствами семьи |

8 |

|

Модуль 2 |

Способы повышения семейного благосостояния |

5 |

|

Модуль 3 |

Риски в мире денег |

6 |

|

Модуль 4 |

Семья и финансовые организации: как сотрудничать без проблем |

7 |

|

Модуль 5 |

Человек и государство: как они взаимодействуют |

4 |

|

|

Обобщение курса |

3 |

|

Итого |

34 |

|

3.ТЕМАТИЧЕСКОЕ ПЛАНИРОВАНИЕ

|

Номер занятия |

Название занятия |

Форма занятия |

Кол-во часов |

|

Модуль 1. Управление денежными средствами семьи |

9 |

||

|

Тема 1. Происхождение денег |

2 |

||

|

1 |

Деньги: что это такое |

Л / П |

1 |

|

2 |

Что может происходить с деньгами и как это влияет на финансы вашей семьи |

1 |

|

|

Тема 2. Источники денежных средств семьи |

2 |

||

|

3 |

Какие бывают источники доходов |

Л / П |

1 |

|

4 |

От чего зависят личные и семейные доходы |

1 |

|

|

Тема 3. Контроль семейных расходов |

2 |

||

|

5 |

Как контролировать семейные расходы и зачем это делать |

Л |

1 |

|

6 |

Учебные мини-проекты «Контролируем семейные расходы» |

ЗП |

1 |

|

Тема 4. Построение семейного бюджета |

2 |

||

|

7 |

Что такое семейный бюджет и как его построить |

Л / П |

1 |

|

8 |

Как оптимизировать семейный бюджет |

1 |

|

|

9 |

Обобщение результатов работы, представление проектов, тестовый контроль |

КЗ / П |

1 |

|

Модуль 2. Способы повышения семейного благосостояния |

6 |

||

|

Тема 5. Способы увеличения семейных доходов с использованием услуг финансовых организаций |

2 |

||

|

10 |

Для чего нужны финансовые организации |

Л / П |

1 |

|

11 |

Как увеличить семейные доходы с использованием финансовых организаций |

С / П |

1 |

|

Тема 6. Финансовое планирование как способ повышения финансового благосостояния |

2 |

||

|

12 |

Для чего необходимо осуществлять финансовое планирование |

Л / П |

1 |

|

13 |

Как осуществлять финансовое планирование на разных жизненных этапах |

Л / П |

1 |

|

14 |

Представление проектов |

ЗП |

1 |

|

15 |

Обобщение результатов работы, выполнение тренировочных заданий, тестовый контроль |

КЗ |

1 |

|

Модуль 3. Риски в мире денег |

6 |

||

|

Тема 7. Особые жизненные ситуации и как с ними справиться |

3 |

||

|

16 |

Особые жизненные ситуации: рождение ребёнка, потеря кормильца |

Л / П |

1 |

|

17 |

Особые жизненные ситуации: болезнь, потеря работы, природные и техногенные катастрофы |

Л / П |

1 |

|

18 |

Чем поможет страхование |

Л / П |

1 |

|

Тема 8. Финансовые риски |

2 |

||

|

19 |

Какие бывают финансовые риски |

Л / П |

1 |

|

20 |

Что такое финансовые пирамиды |

Л / П |

1 |

|

21 |

Представление проектов, выполнение тренировочных заданий, тестовый контроль |

ЗП / КЗ |

1 |

|

Модуль 4. Семья и финансовые организации: как сотрудничать без проблем |

8 |

||

|

Тема 9. Банки и их роль в жизни семьи |

2 |

||

|

22 |

Что такое банк и чем он может быть полезен |

Л / П |

1 |

|

23 |

Польза и риски банковских карт |

Л / П |

1 |

|

Тема 10. Собственный бизнес |

2 |

||

|

24 |

Что такое бизнес |

Л / П |

1 |

|

25 |

Как создать своё дело |

Л / П |

1 |

|

Тема 11. Валюта в современном мире |

2 |

||

|

26 |

Что такое валютный рынок и как он устроен |

Л / П |

1 |

|

27 |

Можно ли выиграть, размещая сбережения в валюте |

Л / П |

1 |

|

28 |

Представление проектов |

ЗП |

1 |

|

29 |

Обобщение результатов работы, выполнение тренировочных заданий, тестовый контроль |

КЗ |

1 |

|

Модуль 5. Человек и государство: как они взаимодействуют |

5 |

||

|

Тема 12. Налоги и их роль в жизни семьи |

2 |

||

|

30 |

Что такое налоги и зачем их платить |

Л / П |

1 |

|

31 |

Какие налоги мы платим |

Л / П |

1 |

|

Тема 13. Пенсионное обеспечение и финансовое благополучие в старости |

2 |

||

|

32 |

Что такое пенсия и как сделать её достойной |

Л / П |

1 |

|

33 |

Представление проектов |

КЗ |

1 |

|

34 |

Итоговый контроль знаний |

ЗП |

1 |

|

Итого |

34 |

||

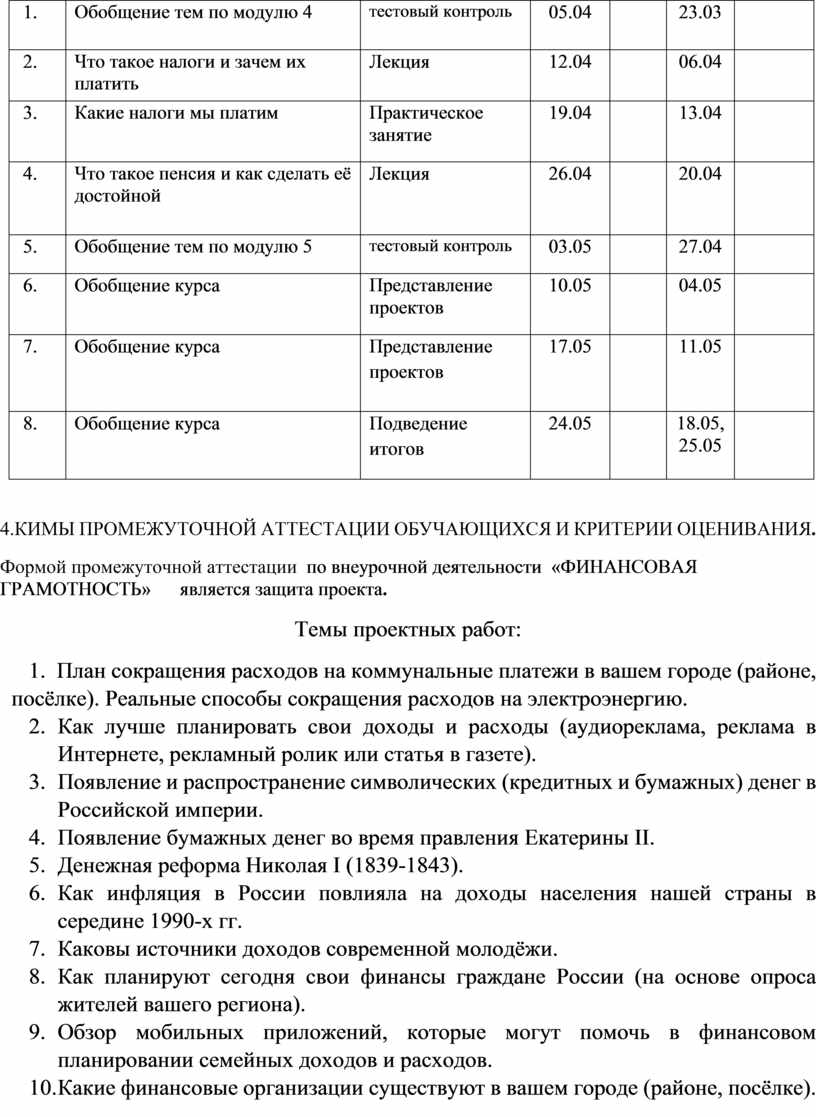

4.КАЛЕНДАРНО-ТЕМАТИЧЕСКОЕ ПЛАНИРОВАНИЕ

|

№ заня-тий |

Темы занятий |

Формы проведения занятий |

Дата проведения |

|||

|

8в |

8а |

|||||

|

план |

факт |

план |

факт |

|||

|

1. |

Введение. |

Беседа |

7.09 |

|

1.09 |

|

|

2. |

Деньги: что это такое |

Лекция |

14.09 |

|

8.09 |

|

|

3. |

Что может происходить с деньгами и как это влияет на финансы вашей семьи |

Занятие-дискуссия |

21.09 |

|

15.09 |

|

|

4. |

Какие бывают источники доходов |

Занятие-дискуссия |

28.09 |

|

22.09 |

|

|

5. |

От чего зависят личные и семейные доходы |

Практическое занятие |

5.10 |

|

29.09 |

|

|

6. |

Как контролировать семейные расходы и зачем это делать |

Практическое занятие |

12.10 |

|

6.10 |

|

|

7. |

Что такое семейный бюджет и как его построить |

Практическое занятие |

20.10 |

|

13.10 |

|

|

8. |

Как оптимизировать семейный бюджет |

Занятие-дискуссия |

26.10 |

|

21.10 |

|

|

9. |

Обобщение тем по модулю 1 |

тестовый контроль |

9.11 |

|

27.10 |

|

|

10. |

Для чего нужны финансовые организации |

Лекция |

16.11 |

|

10.11 |

|

|

11. |

Как увеличить семейные доходы с использованием финансовых организаций |

Занятие-дискуссия |

23.11 |

|

17.11 |

|

|

12. |

Для чего необходимо осуществлять финансовое планирование |

Лекция |

30.11 |

|

24.11 |

|

|

13. |

Как осуществлять финансовое планирование на разных жизненных этапах |

Лекция |

7.12 |

|

01.12 |

|

|

14. |

Обобщение тем по модулю 2 |

тестовый контроль |

14.12 |

|

8.12 |

|

|

15. |

Особые жизненные ситуации: рождение ребёнка, потеря кормильца |

Занятие-дискуссия |

21.12 |

|

15.12 |

|

|

16. |

Особые жизненные ситуации: болезнь, потеря работы, природные и техногенные катастрофы |

Занятие-дискуссия |

28.12 |

|

22.12 |

|

|

17. |

Чем поможет страхование |

Лекция |

11.01 |

|

29.12 |

|

|

18. |

Какие бывают финансовые риски |

Лекция |

18.01 |

|

12.01 |

|

|

19. |

Что такое финансовые пирамиды |

Лекция |

25.01 |

|

19.01 |

|

|

20. |

Обобщение тем по модулю 3 |

тестовый контроль |

01.02 |

|

26.01 |

|

|

21. |

Что такое банк и чем он может быть полезен |

Лекция |

08.02 |

|

03.02 |

|

|

22. |

Польза и риски банковских карт |

Практическое занятие |

15.02 |

|

09.02 |

|

|

23. |

Что такое бизнес |

Лекция |

22.02 |

|

16.02 |

|

|

24. |

Как создать своё дело |

Практическое занятие |

01.03 |

|

02.03 |

|

|

25. |

Что такое валютный рынок и как он устроен |

Лекция |

15.03 |

|

09.03 |

|

|

26. |

Можно ли выиграть, размещая сбережения в валюте |

Практическое занятие |

22.03 |

|

16.03 |

|

|

27. |

Обобщение тем по модулю 4 |

тестовый контроль |

05.04 |

|

23.03 |

|

|

28. |

Что такое налоги и зачем их платить |

Лекция |

12.04 |

|

06.04 |

|

|

29. |

Какие налоги мы платим |

Практическое занятие |

19.04 |

|

13.04 |

|

|

30. |

Что такое пенсия и как сделать её достойной |

Лекция |

26.04 |

|

20.04 |

|

|

31. |

Обобщение тем по модулю 5 |

тестовый контроль |

03.05 |

|

27.04 |

|

|

32. |

Обобщение курса |

Представление проектов |

10.05 |

|

04.05 |

|

|

33. |

Обобщение курса |

Представление проектов |

17.05

|

|

11.05 |

|

|

34. |

Обобщение курса |

Подведение итогов |

24.05 |

|

18.05,25.05 |

|

4.КИМЫ ПРОМЕЖУТОЧНОЙ АТТЕСТАЦИИ ОБУЧАЮЩИХСЯ И КРИТЕРИИ ОЦЕНИВАНИЯ.

Формой промежуточной аттестации по внеурочной деятельности «ФИНАНСОВАЯ ГРАМОТНОСТЬ» является защита проекта.

Темы проектных работ:

1. План сокращения расходов на коммунальные платежи в вашем городе (районе, посёлке). Реальные способы сокращения расходов на электроэнергию.

2. Как лучше планировать свои доходы и расходы (аудиореклама, реклама в Интернете, рекламный ролик или статья в газете).

3. Появление и распространение символических (кредитных и бумажных) денег в Российской империи.

4. Появление бумажных денег во время правления Екатерины II.

5. Денежная реформа Николая I (1839-1843).

6. Как инфляция в России повлияла на доходы населения нашей страны в середине 1990-х гг.

7. Каковы источники доходов современной молодёжи.

8. Как планируют сегодня свои финансы граждане России (на основе опроса жителей вашего региона).

9. Обзор мобильных приложений, которые могут помочь в финансовом планировании семейных доходов и расходов.

10. Какие финансовые организации существуют в вашем городе (районе, посёлке).

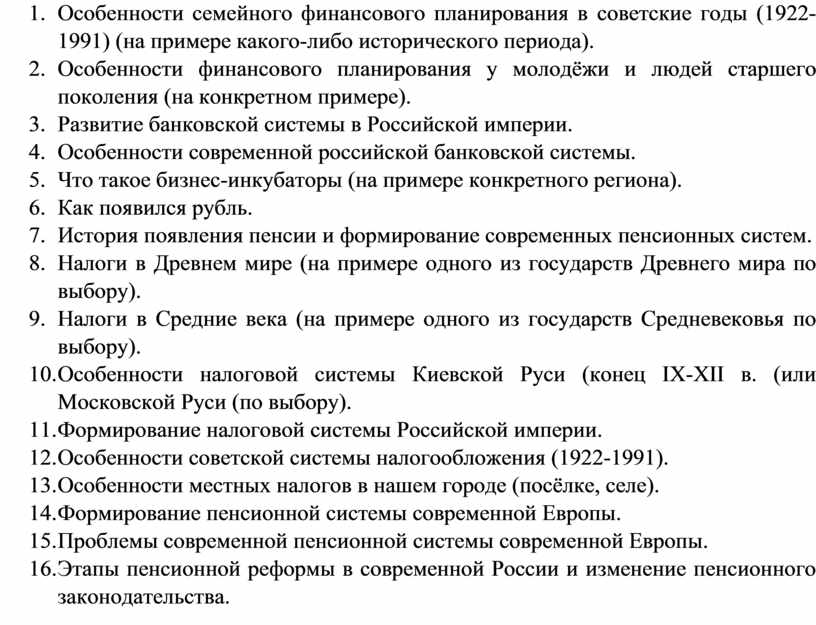

11. Особенности семейного финансового планирования в советские годы (1922-1991) (на примере какого-либо исторического периода).

12. Особенности финансового планирования у молодёжи и людей старшего поколения (на конкретном примере).

13. Развитие банковской системы в Российской империи.

14. Особенности современной российской банковской системы.

15. Что такое бизнес-инкубаторы (на примере конкретного региона).

16. Как появился рубль.

17. История появления пенсии и формирование современных пенсионных систем.

18. Налоги в Древнем мире (на примере одного из государств Древнего мира по выбору).

19. Налоги в Средние века (на примере одного из государств Средневековья по выбору).

20. Особенности налоговой системы Киевской Руси (конец IX-XII в. (или Московской Руси (по выбору).

21. Формирование налоговой системы Российской империи.

22. Особенности советской системы налогообложения (1922-1991).

23. Особенности местных налогов в нашем городе (посёлке, селе).

24. Формирование пенсионной системы современной Европы.

25. Проблемы современной пенсионной системы современной Европы.

26. Этапы пенсионной реформы в современной России и изменение пенсионного законодательства.

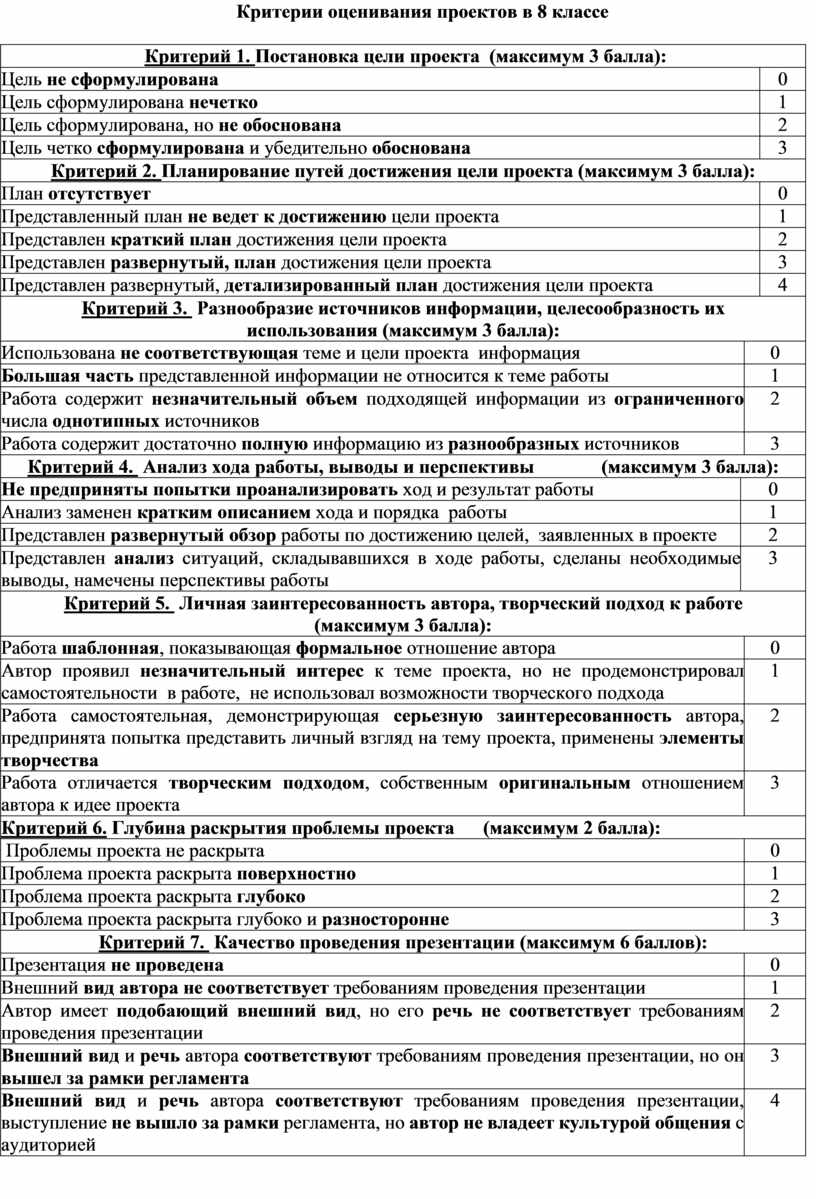

Критерии оценивания проектов в 8 классе

|

Критерий 1. Постановка цели проекта (максимум 3 балла): |

|||

|

Цель не сформулирована |

0 |

||

|

Цель сформулирована нечетко |

1 |

||

|

Цель сформулирована, но не обоснована |

2 |

||

|

Цель четко сформулирована и убедительно обоснована |

3 |

||

|

Критерий 2. Планирование путей достижения цели проекта (максимум 3 балла): |

|||

|

План отсутствует |

0 |

||

|

Представленный план не ведет к достижению цели проекта |

1 |

||

|

Представлен краткий план достижения цели проекта |

2 |

||

|

Представлен развернутый, план достижения цели проекта |

3 |

||

|

Представлен развернутый, детализированный план достижения цели проекта |

4 |

||

|

Критерий 3. Разнообразие источников информации, целесообразность их использования (максимум 3 балла): |

|||

|

Использована не соответствующая теме и цели проекта информация |

0 |

||

|

Большая часть представленной информации не относится к теме работы |

1 |

||

|

Работа содержит незначительный объем подходящей информации из ограниченного числа однотипных источников |

2 |

||

|

Работа содержит достаточно полную информацию из разнообразных источников |

3 |

||

Критерий 4. Анализ хода работы, выводы и перспективы (максимум 3 балла): |

|||

|

Не предприняты попытки проанализировать ход и результат работы |

0 |

||

|

Анализ заменен кратким описанием хода и порядка работы |

1 |

||

|

Представлен развернутый обзор работы по достижению целей, заявленных в проекте |

2 |

||

|

Представлен анализ ситуаций, складывавшихся в ходе работы, сделаны необходимые выводы, намечены перспективы работы |

3 |

||

|

Критерий 5. Личная заинтересованность автора, творческий подход к работе (максимум 3 балла): |

|||

|

Работа шаблонная, показывающая формальное отношение автора |

0 |

||

|

Автор проявил незначительный интерес к теме проекта, но не продемонстрировал самостоятельности в работе, не использовал возможности творческого подхода |

1 |

||

|

Работа самостоятельная, демонстрирующая серьезную заинтересованность автора, предпринята попытка представить личный взгляд на тему проекта, применены элементы творчества |

2 |

||

|

Работа отличается творческим подходом, собственным оригинальным отношением автора к идее проекта |

3 |

||

|

Критерий 6. Глубина раскрытия проблемы проекта (максимум 2 балла): |

|||

|

Проблемы проекта не раскрыта |

0 |

||

|

Проблема проекта раскрыта поверхностно |

1 |

||

|

Проблема проекта раскрыта глубоко |

2 |

||

|

Проблема проекта раскрыта глубоко и разносторонне |

3 |

||

|

Критерий 7. Качество проведения презентации (максимум 6 баллов): |

|||

|

Презентация не проведена |

0 |

||

|

Внешний вид автора не соответствует требованиям проведения презентации |

1 |

||

|

Автор имеет подобающий внешний вид, но его речь не соответствует требованиям проведения презентации |

2 |

||

|

Внешний вид и речь автора соответствуют требованиям проведения презентации, но он вышел за рамки регламента |

3 |

||

|

Внешний вид и речь автора соответствуют требованиям проведения презентации, выступление не вышло за рамки регламента, но автор не владеет культурой общения с аудиторией |

4 |

||

|

Внешний вид и речь автора соответствуют требованиям проведения презентации, выступление не вышло за рамки регламента, автор владеет культурой общения с аудиторией, но сама презентация не достаточно хорошо подготовлена |

5 |

||

|

Внешний вид и речь автора соответствуют требованиям проведения презентации, выступление не вышло за рамки регламента, автор владеет культурой общения с аудиторией, презентация хорошо подготовлена, автору удалось заинтересовать аудиторию |

6 |

||

|

Критерий 8. Качество проектного продукта (максимум 4 балла): |

|||

|

Проектный продукт отсутствует |

0 |

||

|

Проектный продукт не соответствует требованиям качества (эстетика, удобство использования, соответствие заявленным целям) |

1 |

||

|

Продукт не полностью соответствует требованиям качества |

2 |

||

|

Продукт полностью соответствует требованиям качества (эстетичен, удобен в использовании, соответствует заявленным целям) |

3 |

||

|

Продукт полностью соответствует требованиям качества (эстетичен, удобен в использовании, соответствует заявленным целям) и выполнен полностью самостоятельно |

4 |

||

Критерии оценивания проектной работы

|

высокий уровень |

100%-90% |

25-28 баллов |

|

средний уровень |

89%-66% |

19-24 баллов |

|

низкий уровень |

65%-50% |

14-18 баллов |

|

критический уровень |

менее 50% |

0-13 баллов |

Критерии оценивания проектной работы учащегося с ОВЗ

|

высокий уровень |

100%-70% |

20-28 баллов |

|

средний уровень |

69%-50% |

14-19 баллов |

|

низкий уровень |

49%-30% |

8-13 баллов |

|

критический уровень |

Менее30% |

0-7 баллов |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.