Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Государственное профессиональное образовательное учреждение

«Донецкий электрометаллургический техникум»

УТВЕРЖДАЮ

Директор ГПОУ ДЭМТ

_____________И.А.Караван

«29» августа 20__г.

РАБОЧАЯ ПРОГРАММА

ПРОФЕССИОНАЛЬНОГО МОДУЛЯ ПМ.02

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

по специальности 38.02.01 Экон омика и бухгалтерский учет (по отрасл ям )

Донецк, 20__г.

|

ОДОБРЕНА Цикловой комиссией экономических дисциплин

Протокол № 1 от «27» августа 20__г. |

Разработана на основе Государственного образовательного стандарта по специальности среднего профессионального образования 38.02.01 «Экономика и бухгалтерский учет» |

|

Председатель цикловой комиссии __________И.В. Древицкая |

Вр.и.о. зам. директора по УВР ______________В.Г. Леонов |

Составители: Шумская Л.А., специалист высшей квалификационной категории, преподаватель экономических дисциплин

ГПОУ «Донецкий электрометаллургический техникум»;

Рецензент: Онищенко Л.М - Главный бухгалтер ДППТ

СОДЕРЖАНИЕ

|

|

|

|

1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

4 |

|

2. РЕЗУЛЬТАТЫ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

9 |

|

3. СТРУКТУРА И СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

10 |

|

4. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

17 |

|

5. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ (ВИДА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ) |

24 |

1. Паспорт рабочей программы профессионального модуля

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА, ВЫПОЛНЕНИЕ РАБОТ ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ

1.1. Область применения программы

Рабочая программа профессионального модуля (далее рабочая программа) – является частью основной профессиональной образовательной программы по специальности СПО в соответствии с ГОС по специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям)» в части освоения основного вида профессиональной деятельности (ВПД): Ведение бухгалтерского учёта источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации – «Практические основы бухгалтерского учета источников формирования имущества организации», «Бухгалтерская технология проведения и оформления инвентаризации»» и соответствующих профессиональных компетенций (ПК):

1. Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения.

3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета.

4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

5. Проводить процедуры инвентаризации финансовых обязательств организации.

Рабочая программа профессионального модуля может быть использована в дополнительном профессиональном образовании и профессиональной подготовке работников в области бухгалтерского учета при наличии среднего (полного) общего образования. Опыт работы не требуется.

1.2. Цели и задачи дисциплины – требования к результатам освоения профессионального модуля:

С целью овладения указанным видом профессиональной деятельности и соответствующими профессиональными компетенциями обучающийся в ходе освоения профессионального модуля должен:

иметь практический опыт:

- ведение бухгалтерского учёта источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации;

уметь:

-рассчитывать заработную плату сотрудников;

-определять сумму удержаний из заработной платы сотрудников;

-определять финансовые результаты деятельности организации по основным видам деятельности;

-определять финансовые результаты деятельности организации по прочим видам деятельности;

-проводить учет нераспределенной прибыли;

-проводить учет собственного капитала;

-проводить учет уставного капитала;

-проводить учет резервного капитала и целевого финансирования;

-проводить учет кредитов и займов;

-определять цели и периодичность проведения инвентаризации;

-руководствоваться нормативными документами, регулирующими порядок проведения инвентаризации имущества;

-пользоваться специальной терминологией при проведении инвентаризации имущества;

-давать характеристику имущества организации;

-готовить регистры аналитического учета по местам хранения имущества и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации;

-составлять инвентаризационные описи;

-проводить физический подсчет имущества;

-составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета;

-выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках;

-выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках;

-выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках;

-формировать бухгалтерские проводки по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей»;

-формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения;

-составлять акт по результатам инвентаризации;

-проводить выверку финансовых обязательств;

-участвовать в инвентаризации дебиторской и кредиторской задолженности организации;

-проводить инвентаризацию расчетов;

-определять реальное состояние расчетов;

-выявлять задолженность, нереальную для взыскания с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета;

-проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98);

знать:

-учет труда и заработной платы:

-учет труда и его оплаты;

-учет удержаний из заработной платы работников;

-учет финансовых результатов по обычным видам деятельности;

-учет финансовых результатов по прочим видам деятельности

-учет нераспределенной прибыли;

-учет собственного капитала:

-учет уставного капитала;

-учет резервного капитала и целевого финансирования;

-учет кредитов и займов;

-нормативные документы, регулирующие порядок проведения инвентаризации имущества;

-основные понятия инвентаризации имущества;

-характеристику имущества организации;

-цели и периодичность проведения инвентаризации имущества;

-задачи и состав инвентаризационной комиссии;

-процесс подготовки к инвентаризации,

-порядок подготовки регистров аналитического учета по местам хранения имущества без указания количества и цены;

-перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации;

-приемы физического подсчета имущества;

-порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию;

-порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета;

-порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках;

-порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках;

-порядок инвентаризации и переоценки материально-производственных запасов и отражение ее результатов в бухгалтерских проводках;

-формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей»;

-формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения;

-процедуру составления акта по результатам инвентаризации;

-порядок инвентаризации дебиторской и кредиторской задолженности организации;

-порядок инвентаризации расчетов;

-технологию определения реального состояния расчетов;

-порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета;

-порядок инвентаризации недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98)

1.3.Рекомендуемое количество часов на освоение программы профессионального модуля:

максимальной учебной нагрузки обучающегося 363 часов, в том числе:

обязательной аудиторной учебной нагрузки обучающегося 242 часа;

самостоятельной работы обучающегося 121 часа;

производственной практики 60 часов.

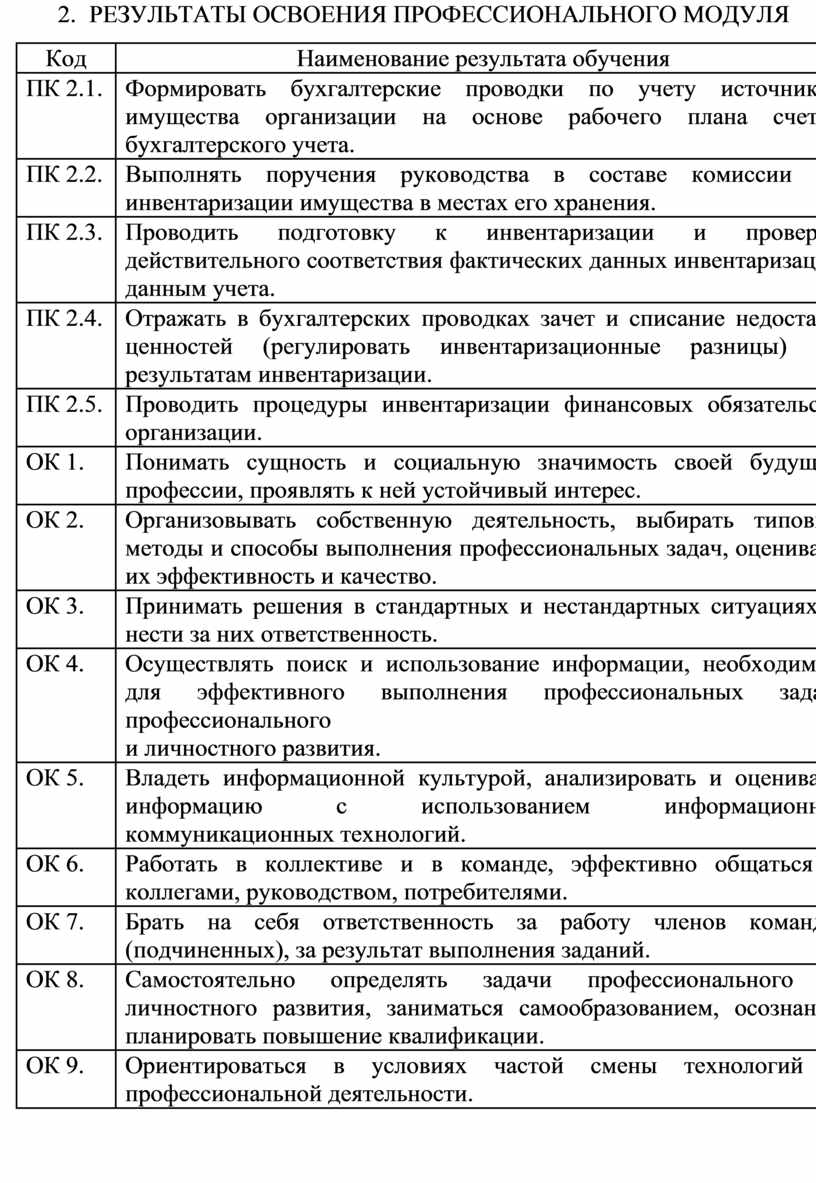

2. Результаты освоения профессионального модуля

|

Код |

Наименование результата обучения |

|

ПК 2.1. |

Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

ПК 2.2. |

Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. |

|

ПК 2.3. |

Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

|

ПК 2.4. |

Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

|

ПК 2.5. |

Проводить процедуры инвентаризации финансовых обязательств организации. |

|

ОК 1. |

Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. |

|

ОК 2. |

Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. |

|

ОК 3. |

Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

|

ОК 4. |

Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

|

ОК 5. |

Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. |

|

ОК 6. |

Работать в коллективе и в команде, эффективно общаться с коллегами, руководством, потребителями. |

|

ОК 7. |

Брать на себя ответственность за работу членов команды (подчиненных), за результат выполнения заданий. |

|

ОК 8. |

Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. |

|

ОК 9. |

Ориентироваться в условиях частой смены технологий в профессиональной деятельности. |

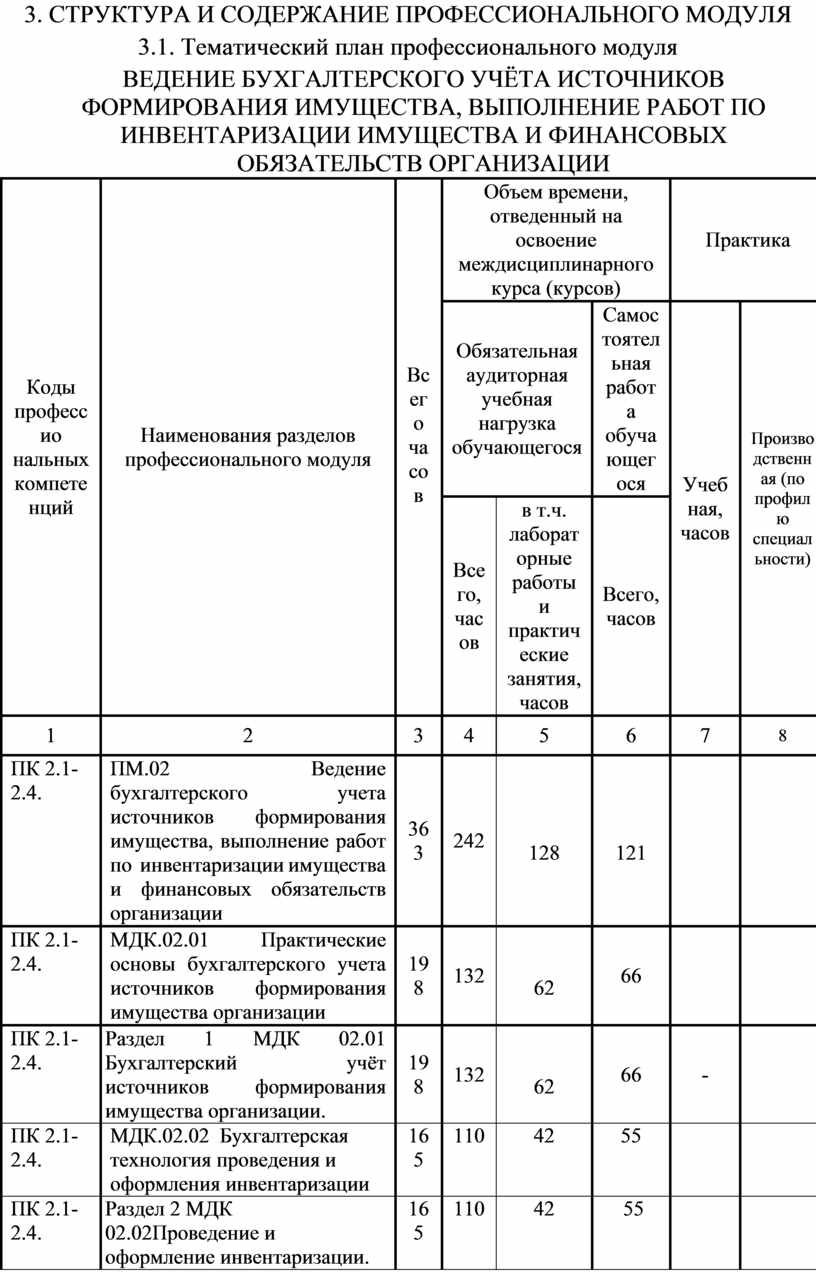

3. СТРУКТУРА И СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

3.1. Тематический план профессионального модуля

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА, ВЫПОЛНЕНИЕ РАБОТ ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ

|

Коды профессио нальных компетенций |

Наименования разделов профессионального модуля |

Всего часов

|

Объем времени, отведенный на освоение междисциплинарного курса (курсов) |

Практика |

||||

|

Обязательная аудиторная учебная нагрузка обучающегося |

Самостоятельная работа обучающегося |

Учебная, часов |

Производственная (по профилю специальности)

|

|||||

|

Всего, часов |

в т.ч. лабораторные работы и практические занятия, часов |

Всего, часов |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

ПК 2.1-2.4. |

ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации |

363 |

242 |

128

|

121 |

|

|

|

|

ПК 2.1-2.4. |

МДК.02.01 Практические основы бухгалтерского учета источников формирования имущества организации |

198 |

132 |

62 |

66 |

|

|

|

|

ПК 2.1-2.4. |

Раздел 1 МДК 02.01 Бухгалтерский учёт источников формирования имущества организации. |

198 |

132 |

62 |

66 |

- |

|

|

|

ПК 2.1-2.4. |

МДК.02.02 Бухгалтерская технология проведения и оформления инвентаризации |

165 |

110 |

42

|

55 |

|

|

|

|

ПК 2.1-2.4. |

Раздел 2 МДК 02.02Проведение и оформление инвентаризации. |

165 |

110 |

42

|

55

|

|

|

|

|

|

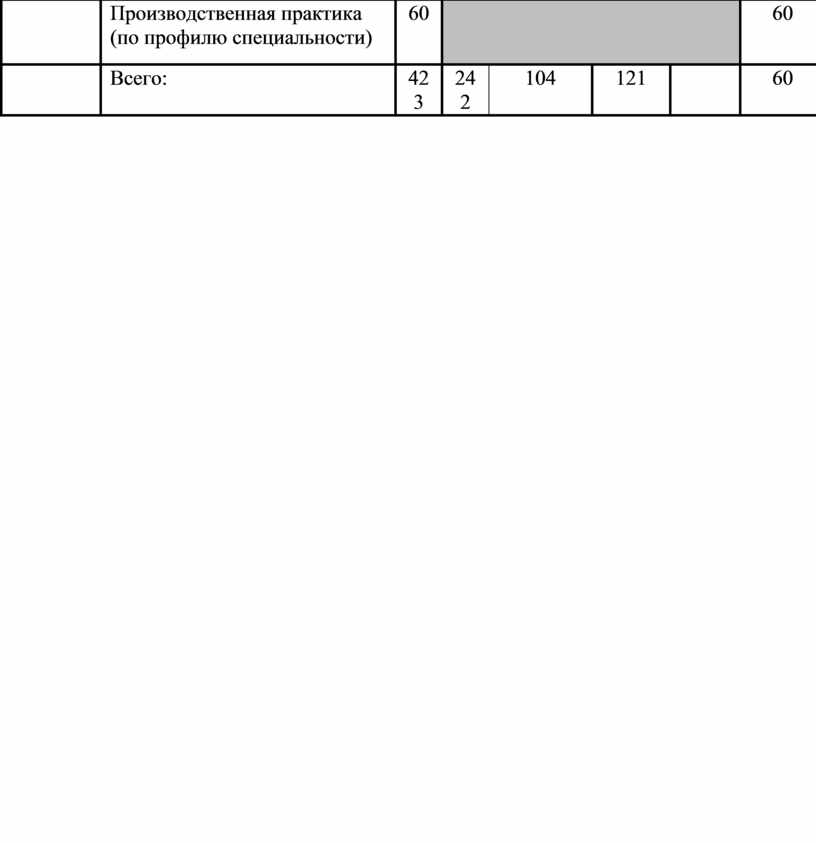

Производственная практика (по профилю специальности) |

60

|

|

60 |

||||

|

|

Всего: |

423 |

242 |

104

|

121

|

|

60 |

|

|

Наименование разделов профессионального модуля (ПМ), междисциплинарных курсов (МДК) и тем |

Содержание учебного материала, лабораторные работы и практические занятия, самостоятельная работа обучающихся, курсовая работ (проект) (если предусмотрены) |

Объем часов |

Уровень освоения |

|

|

1 |

2 |

3 |

4 |

|

|

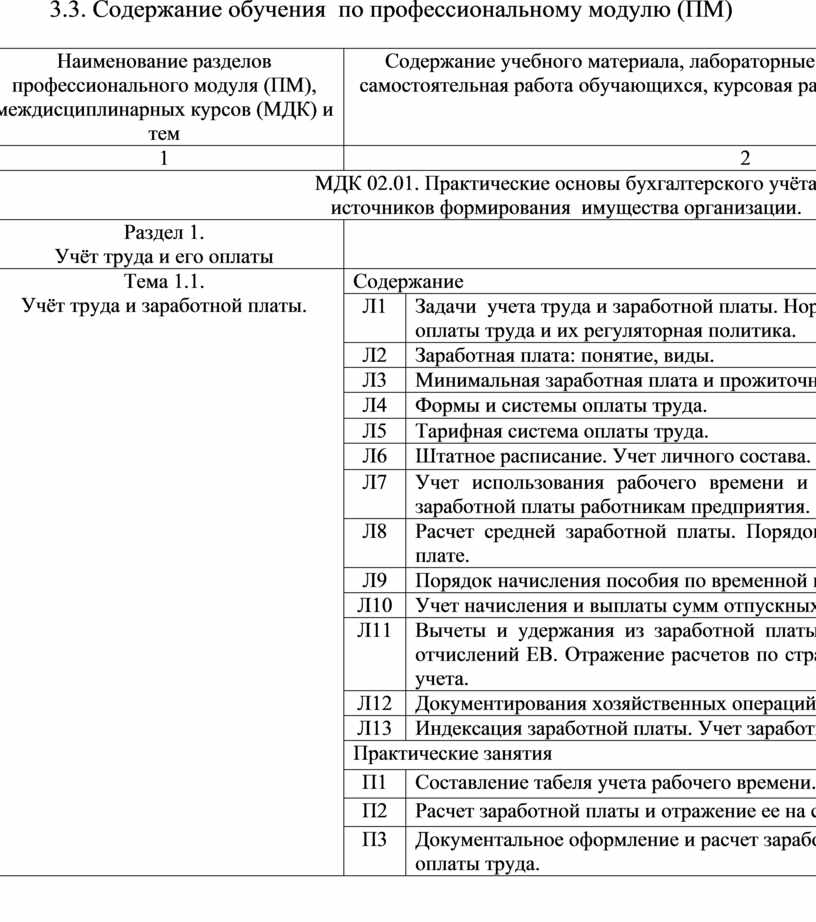

МДК 02.01. Практические основы бухгалтерского учёта источников формирования имущества организации. |

198

|

|

||

|

Раздел 1. Учёт труда и его оплаты |

|

46 |

||

|

Тема 1.1. Учёт труда и заработной платы. |

Содержание |

26 |

3 |

|

|

Л1 |

Задачи учета труда и заработной платы. Нормативные источники по учету оплаты труда и их регуляторная политика. |

2 |

||

|

Л2 |

Заработная плата: понятие, виды. |

2 |

||

|

Л3 |

Минимальная заработная плата и прожиточный минимум. |

2 |

||

|

Л4 |

Формы и системы оплаты труда. |

2 |

||

|

Л5 |

Тарифная система оплаты труда. |

2 |

||

|

Л6 |

Штатное расписание. Учет личного состава. Табельный учет. |

2 |

||

|

Л7 |

Учет использования рабочего времени и выработки. Начисление основной заработной платы работникам предприятия. |

2 |

||

|

Л8 |

Расчет средней заработной платы. Порядок начисления доплат к заработной плате. |

2 |

||

|

Л9 |

Порядок начисления пособия по временной потере трудоспособности. |

2 |

||

|

Л10 |

Учет начисления и выплаты сумм отпускных. |

2 |

||

|

Л11 |

Вычеты и удержания из заработной платы работников. Порядок проведения отчислений ЕВ. Отражение расчетов по страхованию на счетах бухгалтерского учета. |

2 |

||

|

Л12 |

Документирования хозяйственных операций по учету расходов по оплате труда. |

2 |

||

|

Л13 |

Индексация заработной платы. Учет заработной платы в системе счетов. |

2 |

||

|

Практические занятия |

20 |

|

||

|

П1 |

Составление табеля учета рабочего времени. |

4 |

||

|

П2 |

Расчет заработной платы и отражение ее на счетах бухгалтерского учета. |

2 |

||

|

П3 |

Документальное оформление и расчет заработной платы при сдельной форме оплаты труда. |

2 |

||

|

П4 |

Расчет оплаты отпусков и отражение данных выплат на счетах бухгалтерского учета. |

2 |

||

|

П5 |

Методика документального оформления и начисления доплат к заработной плате. |

4 |

||

|

П6 |

Вычеты и удержания из заработной платы. |

2 |

||

|

П7 |

Синтетический учет расчетов по оплате труда. |

2 |

||

|

П8 |

Расчеты по страхованию. |

2 |

||

|

Раздел 2. Учет финансовых результатов хозяйственной деятельности |

|

46 |

|

|

|

Тема 2.1 Учет доходов и расходов деятельности |

Содержание |

20 |

||

|

Л14 |

Понятие доходов. Виды деятельности. Классификация доходов. Оценка доходов. |

2 |

3 |

|

|

Л15 |

Отражение данных о доходах в учетных регистрах и раскрытие информации в финансовой отчетности. |

2 |

||

|

Л16 |

Учет доходов от обычной деятельности: учет доходов от реализации продукции (товаров, работ, услуг) и других видов деятельности. |

2 |

||

|

Л17 |

Учет и состав прочих операционных доходов. |

2 |

||

|

Л18 |

Учет доходов от участия в капитале, от финансовой и инвестиционной деятельности. |

2 |

||

|

Л18 |

Учет прочих доходов, чрезвычайных доходов и страховых платежей. |

2 |

||

|

Л20 |

Понятие и классификация расходов деятельности. Формирование и учет себестоимости реализованной продукции (товаров, работ, услуг). |

2 |

||

|

Л21 |

Учет общепроизводственных расходов. |

2 |

||

|

Л22 |

Учет операционных расходов. |

2 |

||

|

Л23 |

Учет расходов прочей обычной деятельности |

2 |

||

|

Практические занятия |

10 |

|

||

|

П 9 |

Порядок распределения и учета общепроизводственных расходов предприятия. |

2 |

||

|

П10 |

Учет операционных затрат предприятия. |

2 |

||

|

П11 |

Порядок отражения на счетах бухгалтерского учета доходов предприятия от реализации продукции (товаров, работ, услуг). |

2 |

||

|

П12 |

Порядок отражения на счетах бухгалтерского учета прочих операционных доходов предприятия. |

2 |

||

|

П13 |

Порядок отражения на счетах бухгалтерского учета прочих доходов предприятия. |

2 |

||

|

Тема 2.2 Учет финансовых результатов и использование прибыли |

Содержание |

8 |

||

|

Л24 |

Финансовые результаты, задачи учета. Классификация финансовых результатов. |

2 |

||

|

Л25 |

Учет финансовых результатов деятельности: учет результатов обычной деятельности. |

2 |

||

|

Л26 |

Учет финансовых результатов деятельности: учет результатов чрезвычайной деятельности. |

2 |

||

|

Л27 |

Учет подлежащей уплате по данным бухгалтерского учета суммы налога на прибыль. Учет использования прибыли предприятия. |

2 |

||

|

Практические занятия |

8 |

|||

|

П14 |

Порядок отражения на счетах бухгалтерского учета доходов предприятия от финансовой и инвестиционной деятельности. |

4 |

||

|

П15 |

Определение финансового результата деятельности предприятия по основным видам деятельности. |

2 |

||

|

П16 |

Определение финансового результата деятельности предприятия по прочим видам деятельности. |

2 |

||

|

Раздел 3. Учет капитала, резервов и средств целевого финансирования |

|

28 |

||

|

Тема 3.1. Учет собственного капитала |

Содержание |

10 |

||

|

Л28 |

Собственный капитал: понятие, экономическая сущность, функции. Структура собственного капитала. Формирование и учет Уставного капитала на государственном предприятии. |

2 |

3 |

|

|

Л29 |

Формирование и учет Уставного капитала на предприятии негосударственной формы собственности. |

2 |

||

|

Л30 |

Учет паевого капитала. Формирование и учет дополнительного и резервного капиталов. |

2 |

||

|

Л31 |

Формирование и учет нераспределенной прибыли (непокрытых убытков), изъятого и неоплаченного капиталов. Учет расчетов с участниками. |

2 |

||

|

Л32 |

Учет обеспечений будущих расходов и платежей. Учет целевого финансирования и целевых поступлений. Учет страховых резервов. |

2 |

||

|

Практические занятия |

18 |

|

||

|

П17 |

Учет уставного капитала. |

4 |

||

|

П18 |

Отражение на счетах формирования и учета дополнительного и резервного капитала. |

2 |

||

|

П19 |

Учет собственного капитала предприятия. |

4 |

||

|

П20 |

Отражение в отчетности изменений собственного капитала. |

2 |

||

|

П21 |

Порядок создания и использования обеспечений будущих расходов и платежей. |

2 |

||

|

П22 |

Отражение на счетах бухгалтерского учета средств целевого финансирования. |

4 |

||

|

Раздел 4. Учет заемных средств организации |

|

12 |

||

|

Тема 4.1 Учет кредитов и займов |

Содержание |

6 |

||

|

Л33 |

Понятие кредитов и займов, их отличительные особенности. Виды кредитов. |

2 |

3 |

|

|

Л34 |

Учет краткосрочных обязательств с банками. Учет долгосрочных кредитов банков. |

2 |

||

|

Л35 |

Учет текущей задолженности по долгосрочным обязательствам. |

2 |

||

|

Практические занятия |

6 |

|

||

|

П23 |

Бухгалтерский учет долгосрочных кредитов. |

2 |

||

|

П24 |

Бухгалтерский учет краткосрочных кредитов. |

2 |

||

|

П25 |

Учет кредитов и займов |

2 |

||

|

Самостоятельная работа при изучении раздела1 МДК.02.01. |

66 |

|||

|

Оформление отчётов по практическим работам. Изучение лекций и нормативно-правовой документации, проработка конспектов занятий, учебной и специальной литературы. Решение практических ситуаций. Подготовка к экзамену. |

||||

|

Примерная тематика домашних заданий |

||||

|

Подготовка ответов на вопросы и тесты, решение задач по темам. |

||||

|

Экзамен: |

|

|||

|

МДК 02.02. Бухгалтерская технология проведения и оформления инвентаризации |

165

|

|||

|

Раздел 1 Организация проведения инвентаризации |

|

26 |

||

|

Тема 1.1. Организация и методика проведения инвентаризации, отражение ее результатов в учете |

Содержание |

16 |

||

|

Л1 |

Теоретические аспекты инвентаризации. Виды инвентаризации. |

2 |

3 |

|

|

Л2 |

Методика проведения инвентаризации. |

2 |

||

|

Л3 |

Порядок составления инвентаризационных описей и сличительных ведомостей. |

4 |

||

|

Л4 |

Регулирование инвентаризационных разниц и оформление результатов инвентаризации. |

4 |

||

|

Л5 |

Определение, регулирование и отражение результатов инвентаризации. |

4 |

||

|

Практические занятия |

10 |

|

||

|

П1 |

Разработка приказа «О назначении центральной инвентаризационной комиссии» |

2 |

||

|

П2 |

Разработка приказа «О проведении инвентаризации» |

2 |

||

|

П3 |

Составление инвентаризационных описей. |

2 |

||

|

П4 |

Составление сличительных ведомостей по инвентаризации. |

2 |

||

|

П5 |

Отражение результатов инвентаризации в бухгалтерском учете. |

2 |

||

|

Раздел 2. Инвентаризация отдельных видов имущества и финансовых обязательств |

|

|

82 |

|

|

Тема 2.1. Подготовка и проведение инвентаризации имущества организации |

Содержание |

26 |

||

|

Л6 |

Порядок инвентаризации необоротных активов. |

2 |

3 |

|

|

Л7 |

Формирование бухгалтерских проводок по отражению результатов инвентаризации необоротных активов. |

4 |

||

|

Л8 |

Порядок инвентаризации основных средств. |

4 |

||

|

Л9 |

Формирование бухгалтерских проводок по отражению результатов инвентаризации основных средств. |

4 |

||

|

Л10 |

Порядок проведения инвентаризации оборотных активов: запасов. |

4 |

||

|

Л11 |

Порядок проведения инвентаризации оборотных активов: денежных средств. |

4 |

||

|

Л12 |

Формирование бухгалтерских проводок по отражению результатов инвентаризации оборотных активов. |

2 |

||

|

Практические занятия |

12 |

|

||

|

П6 |

Документальное оформление и отражение инвентаризации необоротных активов на счетах бухгалтерского учета. |

2 |

||

|

П7 |

Документальное оформление и отражение инвентаризации основных средств на счетах бухгалтерского учета. |

2 |

||

|

П8 |

Документальное оформление и отражение инвентаризации запасов на счетах бухгалтерского учета. |

4 |

||

|

П9 |

Документальное оформление и отражение инвентаризации в кассе предприятия на счетах бухгалтерского учета |

2 |

||

|

П10 |

Составление документов по инвентаризации денежных средств, бланков документов строгой отчетности. |

2 |

||

|

Тема 2.2. Инвентаризация финансовых обязательств организации |

Содержание |

18 |

||

|

Л13 |

Порядок инвентаризации обязательств организации. |

2 |

3 |

|

|

Л14 |

Порядок инвентаризации дебиторской задолженности. |

2 |

||

|

Л15 |

Порядок инвентаризации кредиторской задолженности. |

2 |

||

|

Л16 |

Порядок инвентаризации финансовых обязательств. |

4 |

||

|

Л17 |

Порядок инвентаризации обеспечений обязательств. |

4 |

||

|

Л18 |

Отражение результатов инвентаризации в бухгалтерском учете |

4 |

||

|

Практические занятия |

8 |

|

||

|

П11 |

Проведение инвентаризации кредиторской задолженности. |

2 |

||

|

П12 |

Проведение инвентаризации дебиторской задолженности |

2 |

||

|

П13 |

Составление документов по инвентаризации дебиторской и кредиторской задолженности. |

2 |

||

|

П14 |

Отражение результатов инвентаризация дебиторской и кредиторской задолженности. |

2 |

||

|

Контрольная работа |

2 |

|||

|

Тема 2.3. Инвентаризация недостач и потерь от порчи ценностей, целевого финансирования, доходов будущих периодов и отражение ее результатов в бухгалтерском учете |

Содержание |

8 |

3 |

|

|

Л19 |

Инвентаризация недостач и потерь от порчи ценностей. |

4 |

||

|

Л20 |

Инвентаризация целевого финансирования. |

2 |

||

|

Л21 |

Инвентаризация доходов будущих периодов. |

2 |

||

|

Практические занятия |

10 |

|

||

|

П15 |

Составление документов и отражение результатов по инвентаризации недостач и потерь от порчи ценностей. |

2 |

||

|

П16 |

Составление документов и отражение результатов по инвентаризации целевого финансирования |

2 |

||

|

П17 |

Составление документов и отражение результатов по инвентаризации доходов будущих периодов. |

2 |

||

|

П18 |

Составление Акта инвентаризации. |

4 |

||

|

Самостоятельная работа при изучении раздела МДК.02.02. |

55 |

|||

|

Оформление отчётов по практическим работам. Изучение лекций и нормативно-правовой документации, проработка конспектов занятий, учебной и специальной литературы. Подготовка к контрольной работе, к экзамену. |

||||

|

Примерная тематика домашних заданий |

||||

|

Подготовка ответов на вопросы и тесты, решение задач по темам. |

||||

|

Экзамен: |

|

|

||

|

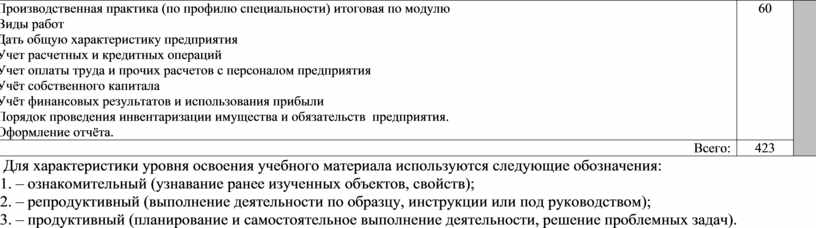

Производственная практика (по профилю специальности) итоговая по модулю Виды работ Дать общую характеристику предприятия Учет расчетных и кредитных операций Учет оплаты труда и прочих расчетов с персоналом предприятия Учёт собственного капитала Учёт финансовых результатов и использования прибыли Порядок проведения инвентаризации имущества и обязательств предприятия. Оформление отчёта. |

60 |

|

||

|

Всего: |

423 |

|||

Для характеристики уровня освоения учебного материала используются следующие обозначения:

1. – ознакомительный (узнавание ранее изученных объектов, свойств);

2. – репродуктивный (выполнение деятельности по образцу, инструкции или под руководством);

3. – продуктивный (планирование и самостоятельное выполнение деятельности, решение проблемных задач).

4. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

4.1. Требования к минимальному материально-техническому обеспечению

Реализация профессионального модуля предполагает наличие учебного кабинета «Бухгалтерский учет» и лаборатории «Учебная бухгалтерия».

Оборудование учебного кабинета и рабочих мест кабинета «Бухгалтерский учет»:

- компьютеры;

- калькуляторы;

- бланки первичных бухгалтерских документов;

- бланки учетных регистров;

- раздаточный материал;

- комплект учебно-методической документации.

Реализация профессионального модуля предполагает обязательную производственную практику, которую рекомендуется проводить концентрированно.

4.2. Информационное обеспечение обучения

Перечень рекомендуемых учебных изданий, Интернет-ресурсов, дополнительной литературы

Нормативные документы:

1. Закон Донецкой народной республики «Об образовании» (№55-ІНС от 19.06.2015г.)

2. Государственный образовательный стандарт среднего профессионального образования (ГОС СПО)

3. Приказ МОН ДНР №281 от 25.06.2015г. «Об утверждении перечня специальностей среднего специального образования».

Основные источники:

1. КОНСТИТУЦИЯ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ (С изменениями, внесенными Законами от 27.02.2015 года № 17-ІНС от 29.06.2015 года № 63-ІНС от 11.09.2015 года № 92-ІНС).

2. АРБИТРАЖНЫЙ ПРОЦЕССУАЛЬНЫЙ КОДЕКС ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ (ЗАКОНОПРОЕКТ).

3. Закон ДНР Об оплате труда. Донецкая народная республика. Закон. Об оплате труда. № 19-IHC от 06.03.2015.

4. Закон ДНР О налоговой системе. Принят Постановлением Народного Совета № 99-IHC от 25.12.2015.

5. ЗАКОН ДНР «О бухгалтерском учете и финансовой отчетности» Принят Народным Советом Донецкой Народной Республики 16 марта 2015 года № 14-I H.

6. Закон. ДНР О государственном надзоре в сфере хозяйственной деятельности. Принят Народным Советом Донецкой Народной Республики 21 августа 2015 года (Постановление №I-307П-НС).

7. Максимова В.Ф. Бухгалтерский учет: Учебник для студентов высших учебных учреждений – Одесса: ОНЕУ, 2012 – 670с

8. Брухарский Р.Ф. Бухгалтерский учет: Учебник. - Тернополь: ТНЕУ, 2016.

9. Лишиленко О.В. Бухгалтерский учт: Учебник. – 3-е узд., перер. И доп. – К.: Изд. «ЦУЛ», 2014 – 670с

10. Рудницкий В.С. Организация первичного учета и экономического анализа на примере предприятий торговли: Учебное пособие для вузов. - Киев: Профессионал, 2010. - 480 с.

11. Практикум по бухгалтерскому учету на сельскохозяйственных предприятиях по национальным стандартам: Учебное пособие для вузов / Под ред. М.Ф. Огийчука. - Киев: Высшее образование, 2010. - 464 с.

12. Волкова И.А. Финансовый учет-2: Учеб.пособие – К.: «ЦУЛ», 2009-224с. – ISBN 978-966-364-815-6. Богатая И. Н. Бухгалтерский учет/И.

13. Петрушина В.Ю. Экспресс-курс изучения бухучета. – 3-е изд.допол. и перер. – Х.: Из.дом «Фактор», 2012 – 368с - ISBN 978-966-180-317-5.

14. Дзобелова В.Б., Олисаева А.В., Гудиева З.Т. Учебное пособие по курсу Бухгалтерская технология проведения и оформления инвентаризации.- Стерлитамак: АМИ, 2016. — 96 с. — ISBN 978-5-906806-45

15. Шукова М.Г. Бухгалтерская технология проведения и оформления инвентаризации .Курс лекций. – Самара, КС ПГУТИ, 2013. – 123 с

Дополнительные источники:

1. Гусева Т. М., Шеина Т. Н. Бухгалтерский учет: Учеб.практическое пособие. – 2-е изд., перераб. и доп. – М.: ТК Велби, изд-во Проспект, 2008. – 504 с.

2. Комментарии к положениям по бухгалтерскому учету / Глинистый В. Д. и др.; отв. ред. А. С. Бакаев. – 2-е изд., доп. – М.: Юрайт.,2006. – 419 с.

5. Удалов В.А. Инвестиционная деятельность предпринимателя. – М.: Издательство МСХА, 1996.

6. Ежемесячный научно-практический журнал «Бухгалтерский учет»

7. Ежемесячный журнал «Нормативные акты»

8. Ежемесячный научно-практический журнал «Главбух»

9. Справочно-правовые системы «Консультант», «Гарант».

Интернет-ресурсы:

- http://www.audit-it.ru/

- http://www.buh.ru/

- http://www.buhonline.ru/

- http://www.buhgalteria.ru/

- http://www.glavbukh.ru/

- http://www.debet.ru/

- http://www.klerk.ru/

- http://repetitor-nachbuh.ru/index.php/map-site

- http://sprbuh.systecs.ru/

4.3. Общие требования к организации образовательного процесса

Программа профессионального модуля «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» реализуется в течение 5-го семестра 3 курса обучения.

Организация учебного процесса и преподавание профессионального модуля должны основываться на инновационных психолого-педагогических технологиях, направленных на повышение эффективности преподавания и качества подготовки студентов.

Освоению данного модуля должны изучаться параллельно дисциплины из общего гуманитарного и социально-экономического, математического и естественнонаучного, профессионального циклов, таких как: «Русский язык и культура речи», «Математика», «Информатика», «История», и др.

Для систематизации знаний по междисциплинарным курсам 02.01 «Практические основы бухгалтерского учета источников формирования имущества организации» и 02.02 «Бухгалтерская технология проведения и оформления инвентаризации» преподавание дисциплин профессионального цикла «Правовое обеспечение профессиональной деятельности», «Статистика», «Основы бухгалтерского учета», «Основы бизнеса на малых предприятиях», «Экономическая теория», «Менеджмент», «Маркетинг» и профессиональных модулей ПМ.01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации», ПМ.03 «Проведение расчетов с бюджетом и внебюджетными фондами» должны проводиться параллельно с освоением профессионального модуля ПМ.02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации». В целях реализации компетентностного подхода в образовательном процессе должны использоваться активные формы проведения занятий (деловые игры, решение ситуационных задач, дискуссии и др.) в сочетании с внеаудиторной работой для формирования и развития общих и профессиональных компетенций студентов.

В процессе обучения студентов основными формами являются: аудиторные занятия и практические занятия, а также самостоятельная работа студентов. Тематика аудиторных и практических занятий соответствует содержанию программы профессионального модуля.

Для успешного освоения профессионального модуля «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» каждый студент обеспечивается учебно-методическими материалами (учебно-методической литературой, заданиями для практических занятий, тестовыми заданиями, ситуационными задачами, заданиями и рекомендациями по самостоятельной работе, программным обеспечением и т.д.).

Теоретические занятия формируют у студентов системное представление об изучаемых разделах профессионального модуля, обеспечивают усвоение ими основных дидактических единиц, готовность к восприятию профессиональных технологий и инноваций, а также способствуют развитию интеллектуальных способностей.

Практические занятия обеспечивают приобретение и закрепление необходимых навыков и умений, формирование профессиональных компетенций, готовность к самостоятельной и индивидуальной работе, принятию ответственных решений в рамках профессиональной компетенции.

Самостоятельная работа включает работу с литературой, периодическими изданиями, электронными ресурсами (СПС «Консультант Плюс», «Гарант», Интернет), подготовку рефератов, докладов, презентаций, проведение исследований по выбранной теме, отработку практических умений, и способствует развитию познавательной активности, творческого мышления студентов, прививает навыки самостоятельного поиска информации, а также формирует способность и готовность к самообразованию, самореализации, формированию общих и профессиональных компетенций.

Оценка теоретических и практических знаний студентов осуществляется с помощью тестового контроля, решения ситуационных задач, оценки практических умений. В конце изучения профессионального модуля проводится экзамен.

Учебную практику рекомендуется проводить концентрированно. Учебная практика проводится в специализированных кабинетах. Учебная практика проходит под руководством преподавателей, осуществляющих преподавание междисциплинарного курса профессионального модуля.

Обязательным условием допуска к производственной практике (по профилю специальности) в рамках профессионального модуля «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» является освоение учебной практики в рамках профессионального модуля.

4.4. Кадровое обеспечение образовательного процесса

Требования к квалификации педагогических кадров, обеспечивающих обучение по междисциплинарному курсу (курсам):

- преподаватель должен иметь высшее экономическое образование, соответствующее профилю преподаваемой дисциплины (модуля). Опыт деятельности в организациях соответствующей профессиональной сферы является обязательным для преподавателей, отвечающих за усвоение обучающимся профессионального цикла, преподаватели должны проходить стажировку в профильных организациях не реже одного раза в 5 года.

Требования к квалификации педагогических кадров, осуществляющих руководство практикой:

Педагогический состав: дипломированные специалисты – преподаватели междисциплинарных курсов.

5. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ (ВИДА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ)

|

Результаты (освоенные профессиональные компетенции) |

Основные показатели оценки результата |

Формы и методы контроля и оценки |

|

ПК 2.1. Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. |

-расчет заработной платы сотрудников; -определение суммы удержаний из заработной платы сотрудников; -определение финансовых результатов деятельности организации -учет нераспределенной прибыли; - учет собственного капитала; -проведение учета уставного капитала; - проведение учета резервного капитала и целевого финансирования; - проведение учета кредитов и займов; - проведение инвентаризации недостач и потерь от порчи ценностей, целевого финансирования, доходов будущих периодов |

- защита практических занятий; - оценка самостоятельных работ; - оценка домашних работ; - выполнение тестирования по темам; - экзамен; - защита практики.

|

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения.

|

-выполнение работы по инвентаризации основных средств и отражение ее результатов на счетах бухгалтерского учета; -выполнение работы по инвентаризации нематериальных активов и отражение ее результатов на счетах бухгалтерского учета; -выполнение работы по инвентаризации и переоценке материально-производственных запасов и отражение ее результатов на счетах бухгалтерского учета |

- защита практических занятий; - оценка самостоятельных работ; - оценка домашних работ; - выполнение тестирования по темам; - экзамен; - защита практики. |

|

ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

-определение целей и периодичности проведения инвентаризации; - применение нормативных документов, регулирующих порядок проведения инвентаризации имущества; -использование специальной терминологии при проведении инвентаризации имущества; - подготовка регистров аналитического учета по местам хранения имущества и передача их лицам, ответственным за подготовительный этап проведения инвентаризации |

- защита практических занятий; - оценка самостоятельных работ; - оценка домашних работ; - выполнение тестирования по темам; - экзамен; - защита практики. |

|

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

-составление инвентаризационных описей; - физический подсчет имущества; -составление сличительных ведомости и устанавление соответствие данных о фактическом наличии средств данным бухгалтерского учета; -формирование бухгалтерских проводок по отражению недостачи ценностей, выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на соответствующем счете от порчи ценностей»; -формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения; -составление акта по результатам инвентаризации |

- защита практических занятий; - оценка самостоятельных работ; - оценка домашних работ; - выполнение тестирования по темам; - экзамен; - защита практики. |

|

ПК 2.5. Проводить процедуры инвентаризации финансовых обязательств организации. |

- выверка финансовых обязательств; -участие в инвентаризации дебиторской и кредиторской задолженности организации; -проведение инвентаризации расчетов; -определение реального состояния расчетов; -выявление задолженности, нереальной для взыскания с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета |

- защита практических занятий; - оценка самостоятельных работ; - оценка домашних работ; - выполнение тестирования по темам; - экзамен; - защита практики. |

Формы и методы контроля и оценки результатов обучения должны позволять проверять у обучающихся не только сформированность профессиональных компетенций, но и развитие общих компетенций и обеспечивающих их умений.

|

Результаты (освоенные общие компетенции) |

Основные показатели оценки результата |

Формы и методы контроля и оценки |

|

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес |

− демонстрация интереса к будущей профессии

|

интерпретация результатов наблюдений за деятельностью обучающегося в процессе освоения образовательной программы.

|

|

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество |

− выбор и применение методов и способов решения профессиональных задач в области документирования хозяйственных операций и ведения бухгалтерского учета имущества организации; − оценка эффективности и качества выполнения; |

интерпретация результатов наблюдений за деятельностью обучающегося в процессе освоения образовательной программы.

|

|

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность |

− решение стандартных и нестандартных профессиональных задач в области ведения бухгалтерского учета источников образования имущества организации |

-экспертное наблюдение и оценка на практических занятиях, в процессе учебной практики; -экспертная оценка работ и документов обучающегося; -экспертное наблюдение и оценка в ходе сдачи экзаменов и проведения зачетов. |

|

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития |

− эффективный поиск необходимой информации; − рациональное и полное использование различных источников, включая электронные |

-экспертное наблюдение и оценка на практических занятиях, в процессе учебной практики; -экспертная оценка работ и документов обучающегося; -экспертное наблюдение и оценка в ходе сдачи экзаменов и проведения зачетов. |

|

ОК5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. |

– корректное и результативное использование информационных источников для анализа, оценки и извлечения информационных данных, необходимых для решения профессиональных задач; – владение приёмами работы с компьютером, электронной почтой, Интернетом, применение СПС в профессиональной деятельности; − использование программ автоматизации бухгалтерского учета |

-экспертное наблюдение и оценка на практических занятиях, в процессе учебной практики; -экспертная оценка работ и документов обучающегося; -экспертное наблюдение и оценка в ходе сдачи экзаменов и проведения зачетов. |

|

ОК 6. Работать в коллективе и в команде, эффективно общаться с коллегами, руководством, потребителями |

- эффективное и результативное взаимодействие и общение с коллегами, руководством, преподавателями. |

-интерпретация результатов наблюдений за деятельностью студента в процессе освоения программы профессионального модуля; -участие в ролевых (деловых) играх, тренингах, мастер-классах; -выполнение заданий учебной практики |

|

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), за результат выполнения заданий |

− самоанализ и коррекция результатов собственной работы

|

|

|

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации |

− организация самостоятельных занятий при изучении профессионального модуля |

интерпретация результатов наблюдений за деятельностью обучающегося в процессе освоения образовательной программы. |

|

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности |

− анализ инноваций в области документирования хозяйственных операций и ведения бухгалтерского учета имущества организации; |

интерпретация результатов наблюдений за деятельностью обучающегося в процессе освоения образовательной программы. |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.