Поделиться

РАБОЧАЯ ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ

«БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

Раздел 1. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЙ

1.1. ВЫПИСКА ИЗ ОБРАЗОВАТЕЛЬНОГО СТАНДАРТА ПО УЧЕБНОЙ ДИСЦИПЛИНЕ

Концепции бухгалтерской (финансовой) отчетности в России и международной практике; нормативное регулирование бухгалтерской отчетности в России; виды бухгалтерской отчетности; бухгалтерский баланс и модели его построения; особенности оценки статей баланса в условиях гиперинфляции; отчет о прибылях и убытках; схемы построения в отечественных и международных стандартах, взаимосвязь с налоговыми расчетами; отчет о движении денежных средств, модели его составления; приложения к бухгалтерскому балансу и отчету о прибылях и убытках; пояснительная записка, ее содержание; сводная и консолидированная бухгалтерская отчетность: их назначение, методы составления; сегментарная отчетность организации: ее цели, состав и методы составления; информация, сопутствующая бухгалтерской отчетности; аудит и публичность бухгалтерской отчетности; трансформация бухгалтерской отчетности российских предприятий в составляемую по международным стандартам.

1.2. ЦЕЛИ И ЗАДАЧИ УЧЕБНОЙ ДИСЦИПЛИНЫ

Дисциплина «Бухгалтерская (финансовая) отчетность» предназначена для обобщения и закрепления знаний, полученных при освоении дисциплин «Теория бухгалтерского учета», «Бухгалтерский финансовый учет».

В соответствии с назначением основной целью дисциплины является получение теоретических знаний (основные понятия, назначение, содержание и правила формирования финансовых отчетов) и при- обретение практических навыков (составление форм бухгалтерской отчетности).

Исходя из цели, в процессе изучения дисциплины решаются следующие задачи:

• изучить концепцию бухгалтерской (финансовой) отчетности в России и международной практике;

• изучить нормативные акты по вопросам формирования бухгалтерской отчетности и другой специализированной отчетности;

• изучить виды и формы отчетности, их назначение, методы составления;

• исследовать трансформацию бухгалтерской отчетности российских организаций в составляе- мую по международным стандартам;

• приобрести навыки составления форм бухгалтерской отчетности.

1.3. ТРЕБОВАНИЯ К УРОВНЮ УСВОЕНИЯ ДИСЦИПЛИНЫ

По окончании изучения дисциплины слушатель должен:

• иметь представление: об объеме необходимой учетной информации для составления отчетов; о проблемах налогообложения, исключения рисков, правильности составления отчетных форм; о круге проблем трансформации бухгалтерской отчетности в международные стандарты; о сущности и социальной значимости своей профессии, регулярного повышения квалификации.

• знать: теоретические основы формирования учетной информации для составления бухгалтерской (финансовой) отчетности; значение и функции бухгалтерского баланса в современных рыночных условиях; целевую направленность отчета о прибылях и убытках; целевую направленность пояснений к бухгалтерскому балансу и отчету о прибылях и убытках; специализированную отчетность для организации различных форм собственности; принципы принятия и реализации экономических и управленческих решений по данным отчетности.

• уметь: систематизировать и обобщать информацию по вопросам профессиональной деятель- ности; практически применять принципы и правила составления отчетности; составлять бухгалтерскую (финансовую) отчетность; использовать основные методы экономического анализа статистической, бухгалтерской (финансовой) отчетности; выявлять проблемы экономического характера при анализе финансовой отчетности, предлагать способы их решения и оценивать ожидаемые результаты; способствовать улучшению экономического потенциала хозяйствующего субъекта; содействовать защите экономических интересов пользователей информации; самостоятельно овладевать знаниями в области трансформации бухгалтерской отчетности.

1.4. ФОРМЫ КОНТРОЛЯ

Итоговый контроль. Для контроля усвоения данной дисциплины учебным планом для студентов всех форм обучения предусмотрен экзамен в письменной форме и курсовая работа. Экзаменационная оценка является итоговой по дисциплине и проставляется в приложении к диплому (в выписке из зачетной книжки).

Текущий контроль. В течение семестра выполняется ряд контрольных заданий, в том числе связанных с контролем усвоения слушателями материала, выносимого на самостоятельное изучение. Результаты выполнения этих работ являются основанием для выставления оценок текущего контроля. Выполнение всех работ является обязательным для всех студентов. Студенты, невыполнившие в полном объеме все работы, не допускаются кафедрой к сдаче экзамена как невыполнившие график учебного процесса по данной дисциплине.

Раздел 2. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

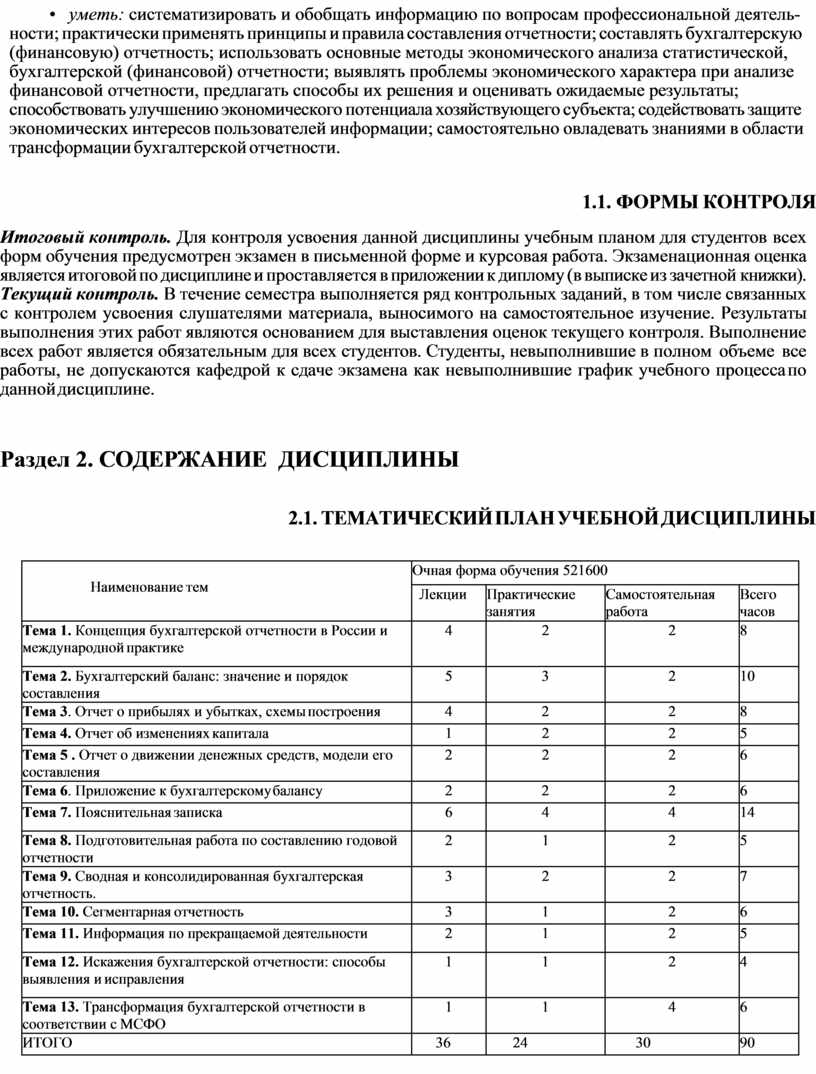

2.1. ТЕМАТИЧЕСКИЙ ПЛАН УЧЕБНОЙ ДИСЦИПЛИНЫ

|

Наименование тем |

Очная форма обучения 521600 |

|||

|

Лекции |

Практические занятия |

Самостоятельная работа |

Всего часов |

|

|

Тема 1. Концепция бухгалтерской отчетности в России и международной практике |

4 |

2 |

2 |

8 |

|

Тема 2. Бухгалтерский баланс: значение и порядок составления |

5 |

3 |

2 |

10 |

|

Тема 3. Отчет о прибылях и убытках, схемы построения |

4 |

2 |

2 |

8 |

|

Тема 4. Отчет об изменениях капитала |

1 |

2 |

2 |

5 |

|

Тема 5 . Отчет о движении денежных средств, модели его составления |

2 |

2 |

2 |

6 |

|

Тема 6. Приложение к бухгалтерскому балансу |

2 |

2 |

2 |

6 |

|

Тема 7. Пояснительная записка |

6 |

4 |

4 |

14 |

|

Тема 8. Подготовительная работа по составлению годовой отчетности |

2 |

1 |

2 |

5 |

|

Тема 9. Сводная и консолидированная бухгалтерская отчетность. |

3 |

2 |

2 |

7 |

|

Тема 10. Сегментарная отчетность |

3 |

1 |

2 |

6 |

|

Тема 11. Информация по прекращаемой деятельности |

2 |

1 |

2 |

5 |

|

Тема 12. Искажения бухгалтерской отчетности: способы выявления и исправления |

1 |

1 |

2 |

4 |

|

Тема 13. Трансформация бухгалтерской отчетности в соответствии с МСФО |

1 |

1 |

4 |

6 |

|

ИТОГО |

36 |

24 |

30 |

90 |

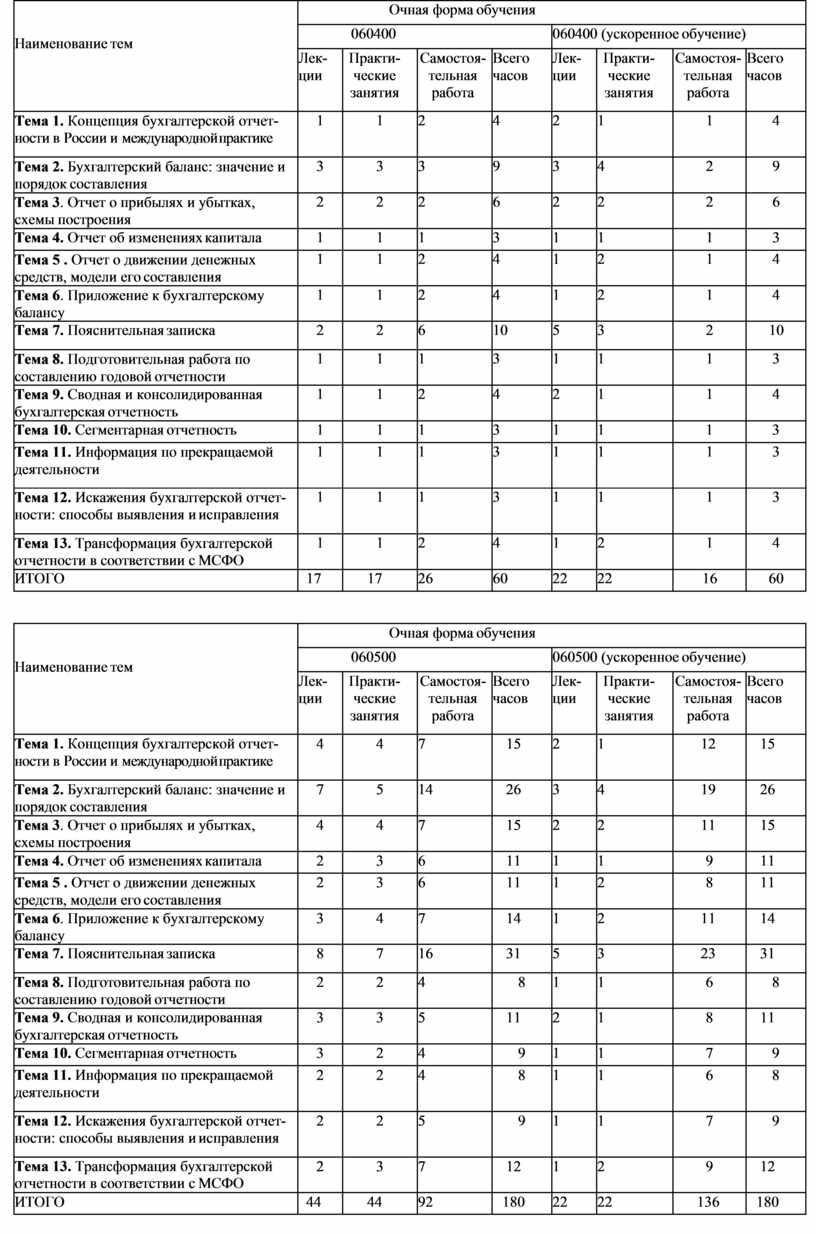

|

Наименование тем |

Очная форма обучения |

|||||||

|

060400 |

060400 (ускоренное обучение) |

|||||||

|

Лек- ции |

Практи- ческие занятия |

Самостоя- тельная работа |

Всего часов |

Лек- ции |

Практи- ческие занятия |

Самостоя- тельная работа |

Всего часов |

|

|

Тема 1. Концепция бухгалтерской отчет- ности в России и международной практике |

1 |

1 |

2 |

4 |

2 |

1 |

1 |

4 |

|

Тема 2. Бухгалтерский баланс: значение и порядок составления |

3 |

3 |

3 |

9 |

3 |

4 |

2 |

9 |

|

Тема 3. Отчет о прибылях и убытках, схемы построения |

2 |

2 |

2 |

6 |

2 |

2 |

2 |

6 |

|

Тема 4. Отчет об изменениях капитала |

1 |

1 |

1 |

3 |

1 |

1 |

1 |

3 |

|

Тема 5 . Отчет о движении денежных средств, модели его составления |

1 |

1 |

2 |

4 |

1 |

2 |

1 |

4 |

|

Тема 6. Приложение к бухгалтерскому балансу |

1 |

1 |

2 |

4 |

1 |

2 |

1 |

4 |

|

Тема 7. Пояснительная записка |

2 |

2 |

6 |

10 |

5 |

3 |

2 |

10 |

|

Тема 8. Подготовительная работа по составлению годовой отчетности |

1 |

1 |

1 |

3 |

1 |

1 |

1 |

3 |

|

Тема 9. Сводная и консолидированная бухгалтерская отчетность |

1 |

1 |

2 |

4 |

2 |

1 |

1 |

4 |

|

Тема 10. Сегментарная отчетность |

1 |

1 |

1 |

3 |

1 |

1 |

1 |

3 |

|

Тема 11. Информация по прекращаемой деятельности |

1 |

1 |

1 |

3 |

1 |

1 |

1 |

3 |

|

Тема 12. Искажения бухгалтерской отчет- ности: способы выявления и исправления |

1 |

1 |

1 |

3 |

1 |

1 |

1 |

3 |

|

Тема 13. Трансформация бухгалтерской отчетности в соответствии с МСФО |

1 |

1 |

2 |

4 |

1 |

2 |

1 |

4 |

|

ИТОГО |

17 |

17 |

26 |

60 |

22 |

22 |

16 |

60 |

|

Наименование тем |

Очная форма обучения |

|||||||

|

060500 |

060500 (ускоренное обучение) |

|||||||

|

Лек- ции |

Практи- ческие занятия |

Самостоя- тельная работа |

Всего часов |

Лек- ции |

Практи- ческие занятия |

Самостоя- тельная работа |

Всего часов |

|

|

Тема 1. Концепция бухгалтерской отчет- ности в России и международной практике |

4 |

4 |

7 |

15 |

2 |

1 |

12 |

15 |

|

Тема 2. Бухгалтерский баланс: значение и порядок составления |

7 |

5 |

14 |

26 |

3 |

4 |

19 |

26 |

|

Тема 3. Отчет о прибылях и убытках, схемы построения |

4 |

4 |

7 |

15 |

2 |

2 |

11 |

15 |

|

Тема 4. Отчет об изменениях капитала |

2 |

3 |

6 |

11 |

1 |

1 |

9 |

11 |

|

Тема 5 . Отчет о движении денежных средств, модели его составления |

2 |

3 |

6 |

11 |

1 |

2 |

8 |

11 |

|

Тема 6. Приложение к бухгалтерскому балансу |

3 |

4 |

7 |

14 |

1 |

2 |

11 |

14 |

|

Тема 7. Пояснительная записка |

8 |

7 |

16 |

31 |

5 |

3 |

23 |

31 |

|

Тема 8. Подготовительная работа по составлению годовой отчетности |

2 |

2 |

4 |

8 |

1 |

1 |

6 |

8 |

|

Тема 9. Сводная и консолидированная бухгалтерская отчетность |

3 |

3 |

5 |

11 |

2 |

1 |

8 |

11 |

|

Тема 10. Сегментарная отчетность |

3 |

2 |

4 |

9 |

1 |

1 |

7 |

9 |

|

Тема 11. Информация по прекращаемой деятельности |

2 |

2 |

4 |

8 |

1 |

1 |

6 |

8 |

|

Тема 12. Искажения бухгалтерской отчет- ности: способы выявления и исправления |

2 |

2 |

5 |

9 |

1 |

1 |

7 |

9 |

|

Тема 13. Трансформация бухгалтерской отчетности в соответствии с МСФО |

2 |

3 |

7 |

12 |

1 |

2 |

9 |

12 |

|

ИТОГО |

44 |

44 |

92 |

180 |

22 |

22 |

136 |

180 |

|

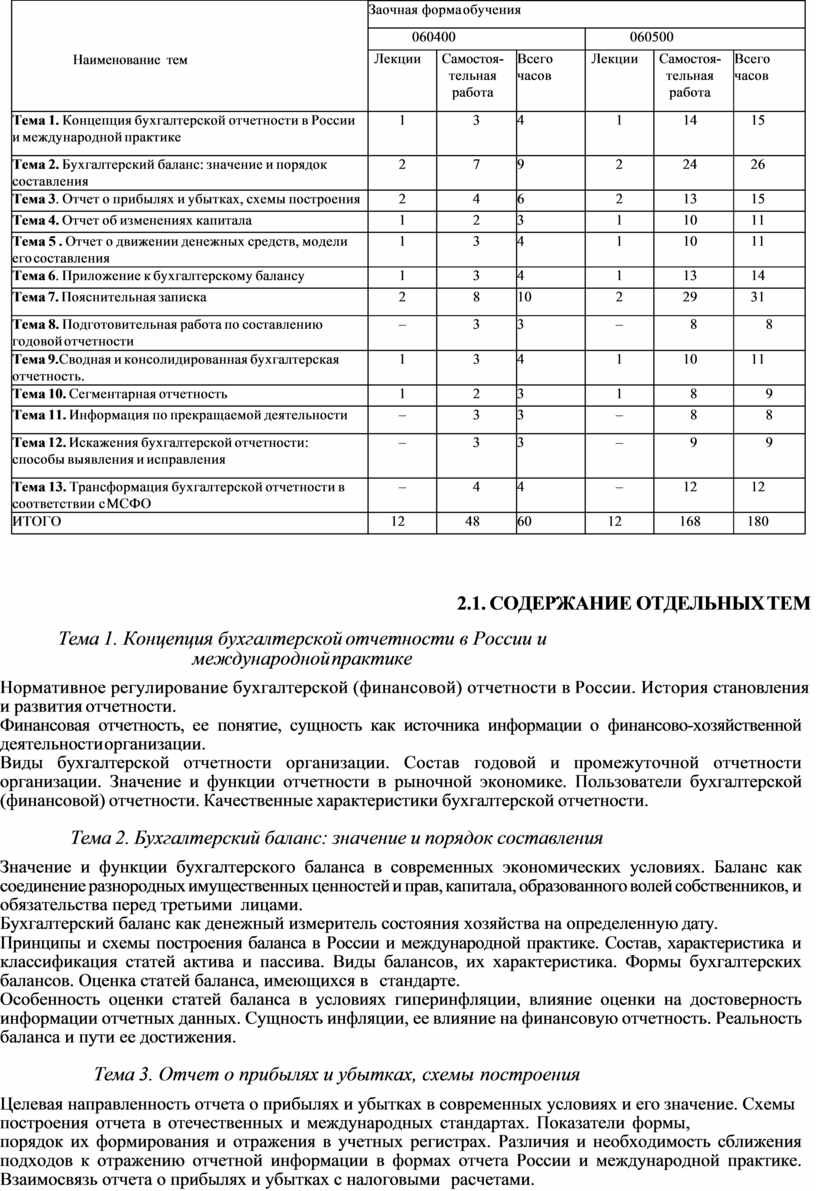

Наименование тем |

Заочная форма обучения |

|||||

|

060400 |

060500 |

|||||

|

Лекции |

Самостоя- тельная работа |

Всего часов |

Лекции |

Самостоя- тельная работа |

Всего часов |

|

|

Тема 1. Концепция бухгалтерской отчетности в России и международной практике |

1 |

3 |

4 |

1 |

14 |

15 |

|

Тема 2. Бухгалтерский баланс: значение и порядок составления |

2 |

7 |

9 |

2 |

24 |

26 |

|

Тема 3. Отчет о прибылях и убытках, схемы построения |

2 |

4 |

6 |

2 |

13 |

15 |

|

Тема 4. Отчет об изменениях капитала |

1 |

2 |

3 |

1 |

10 |

11 |

|

Тема 5 . Отчет о движении денежных средств, модели его составления |

1 |

3 |

4 |

1 |

10 |

11 |

|

Тема 6. Приложение к бухгалтерскому балансу |

1 |

3 |

4 |

1 |

13 |

14 |

|

Тема 7. Пояснительная записка |

2 |

8 |

10 |

2 |

29 |

31 |

|

Тема 8. Подготовительная работа по составлению годовой отчетности |

– |

3 |

3 |

– |

8 |

8 |

|

Тема 9.Сводная и консолидированная бухгалтерская отчетность. |

1 |

3 |

4 |

1 |

10 |

11 |

|

Тема 10. Сегментарная отчетность |

1 |

2 |

3 |

1 |

8 |

9 |

|

Тема 11. Информация по прекращаемой деятельности |

– |

3 |

3 |

– |

8 |

8 |

|

Тема 12. Искажения бухгалтерской отчетности: способы выявления и исправления |

– |

3 |

3 |

– |

9 |

9 |

|

Тема 13. Трансформация бухгалтерской отчетности в соответствии с МСФО |

– |

4 |

4 |

– |

12 |

12 |

|

ИТОГО |

12 |

48 |

60 |

12 |

168 |

180 |

2.2. СОДЕРЖАНИЕ ОТДЕЛЬНЫХ ТЕМ

Тема 1. Концепция бухгалтерской отчетности в России и международной практике

Нормативное регулирование бухгалтерской (финансовой) отчетности в России. История становления и развития отчетности.

Финансовая отчетность, ее понятие, сущность как источника информации о финансово-хозяйственной деятельности организации.

Виды бухгалтерской отчетности организации. Состав годовой и промежуточной отчетности организации. Значение и функции отчетности в рыночной экономике. Пользователи бухгалтерской (финансовой) отчетности. Качественные характеристики бухгалтерской отчетности.

Тема 2. Бухгалтерский баланс: значение и порядок составления

Значение и функции бухгалтерского баланса в современных экономических условиях. Баланс как соединение разнородных имущественных ценностей и прав, капитала, образованного волей собственников, и обязательства перед третьими лицами.

Бухгалтерский баланс как денежный измеритель состояния хозяйства на определенную дату.

Принципы и схемы построения баланса в России и международной практике. Состав, характеристика и классификация статей актива и пассива. Виды балансов, их характеристика. Формы бухгалтерских балансов. Оценка статей баланса, имеющихся в стандарте.

Особенность оценки статей баланса в условиях гиперинфляции, влияние оценки на достоверность информации отчетных данных. Сущность инфляции, ее влияние на финансовую отчетность. Реальность баланса и пути ее достижения.

Тема 3. Отчет о прибылях и убытках, схемы построения

Целевая направленность отчета о прибылях и убытках в современных условиях и его значение. Схемы построения отчета в отечественных и международных стандартах. Показатели формы,

порядок их формирования и отражения в учетных регистрах. Различия и необходимость сближения подходов к отражению отчетной информации в формах отчета России и международной практике. Взаимосвязь отчета о прибылях и убытках с налоговыми расчетами.

Тема 4. Отчет об изменениях капитала

Целевая направленность отчета об изменениях каптала. Содержание и структура отчета: капитал (уставный, добавочный, резервный), резервы (образованные в соответствии с законодательством, с учредительными документами, оценочные), справки. Факторы, оказывающие влияние на изменение капитала.

Тема 5. Отчет о движении денежных средств, модели его составления

Назначение отчета о движении денежных средств. Содержание отчета. Потоки денежных средств организации, отражаемые в отчете по видам ее деятельности: производственно-хозяйственной, инвестиционной и финансовой.

Модели составления отчета о движении денежных средств, применяемые в международной практике. Косвенный метод составления отчета о движении денежных средств. Прямой метод составления отчета о движении денежных средств.

Отчет о движении денежных средств по форме, рекомендованной Министерством финансов РФ. Взаимосвязь форм, составляющих финансовую отчетность.

Тема 6. Приложение к бухгалтерскому балансу

Целевая направленность приложения к бухгалтерскому балансу. Содержание и структура: нематериальные активы, основные средства, доходные вложения в материальные ценности, расходы на научно-исследовательские, опытно-конструкторские и технологические работы, расходы на освоение природных ресурсов, финансовые вложения, дебиторская и кредиторская задолженность, расходы по обычным видам деятельности, обеспечения, государственная помощь).

Взаимная увязка показателей различных видов и форм отчетности.

Тема 7. Пояснительная записка

Пояснительная записка. Назначение пояснительной записки к годовой бухгалтерской (финансовой) отчетности. Содержание, раскрытие аспектов финансово-хозяйственной деятельности, оказывающих существенное влияние на формирование конечных финансовых результатов.

Раскрытие информации об аффилированных лицах, о событиях после отчетной даты и условных фактах хозяйственной деятельности, о географических сегментах, государственной помощи, прибыли, приходящейся на одну акцию.

Тема 8. Подготовительная работа по составлению годовой бухгалтерской отчетности

Этапы подготовительной работы. Инвентаризация статей баланса. Проверка записей на счетах бухгалтерского учета. Порядок исправления выявленных ошибок. Закрытие счетов бухгалтерского учета.

Тема 9. Сводная (консолидированная) бухгалтерская отчетность

Формы образования хозяйствующих субъектов: образование одного юридического лица путем слияния хозяйственных обществ; консолидация хозяйствующих субъектов. Формы консолидации акционерных и других хозяйственных обществ. Сводная и консолидированная отчетность, их назначение, методы составления. Отличие сводной и консолидированной бухгалтерской отчетности.

Тема 10. Сегментарная отчетность

Сегментарная отчетность организации, ее цель, виды, состав. Информация по сегменту, информация по операционному сегменту, информация по географическому сегменту. Порядок выделения информации по отчетным сегментам. Порядок формирования показателей, раскрываемых в информации по отчетному сегменту. Способ представления и состав информации по отчетным сегментам.

Тема 11. Информация по прекращаемой деятельности

Нормативное регулирование порядка составления отчетности по прекращаемой деятельности. Понятие прекращаемой деятельности и условия ее признания. Особенности формирования отдельных показателей отчетности при прекращении деятельности: стоимости активов, доходов, расходов.

Тема 12. Искажения бухгалтерской отчетности: способы выявления и исправления

Ситуации, приводящие к искажению отчетности. Классификация бухгалтерских ошибок. Способы выявления ошибок при подготовке бухгалтерской отчетности, порядок их исправления

Аудиторское заключение: виды и роль в оценке достоверности бухгалтерской отчетности.

Тема 13. Трансформация бухгалтерской отчетности в соответствии с МСФО

Международные стандарты финансовой отчетности (МСФО) – важнейшие международные нормативные акты, регулирующие состав и содержание финансовых отчетов в международной практике. Различия представления информации в российской бухгалтерской отчетности и финансовой отчетности в соответствии с МСФО. Трансформация бухгалтерской отчетности: понятие, основные

этапы

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.