Поделиться

Кировское областное государственное профессиональное образовательное автономное учреждение «Вятский торгово-промышленный техникум»

|

УТВЕРЖДАЮ Директор КОГПОАУ ВТПТ _____________ /_____________/ (подпись) (Ф.И.О.) «__» ____________20__г. |

Рабочая ПРОГРАММа УЧЕБНОЙ ДИСЦИПЛИНЫ

ОП.02 ОСНОВЫ БУХГАЛТЕРСКОГО УЧЁТА

профессионального цикла

программы подготовки квалифицированных рабочих, служащих по профессии 38.01.02 «Продавец, контролёр-кассир»

г. Кирс, 2022 г.

|

ОДОБРЕНА Предметной (цикловой) комиссией ____________ Протокол № от «___» _____ 20 г. Председатель ПЦК ___________ / ______________ / (подпись) (Ф.И.О.)

|

|

|

Автор ___________ /_______________/ (подпись) (Ф.И.О.) «___» ______ 20 г.

|

|

Программа учебной дисциплины «Основы бухгалтерского учёта» разработана на основе Федерального государственного образовательного стандарта среднего профессионального образования

Организация-разработчик: Кировское областное государственное профессиональное образовательное автономное учреждение «Вятский торгово-промышленный техникум»

Разработчики:

Конькова О.Н., преподаватель КОГПОАУ ВТПТ

Рассмотрена на заседании ПЦК

Протокол № 1 от

Руководитель ПЦК _____________ М.С. Юрганова

|

|

|

1. ПАСПОРТ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНы 1.1 Область применения программы…………………………..4 1.2 Место учебной дисциплины в структуре основной профессиональной образовательной программы………………..4 1.3 Цели и задачи учебной дисциплины – требования к результатам освоения учебной дисциплины………………..........4 1.4 Рекомендуемое количество часов на освоение программы учебной дисциплины……………………………………………....4

|

|

2. СТРУКТУРА и содержание УЧЕБНОЙ ДИСЦИПЛИНЫ 2.1 Объём учебной дисциплины и виды вне учебной работы….........................................................................................6 2.2 Тематический план (очная форма обучения)………………..7

|

|

3. условия реализации программы учебной дисциплины 3.1 Требования к минимальному материально-техническому обеспечению…………………………………………………………………9 3.2 Информационное обеспечение обучения……………..…10

|

|

4. Контроль и оценка результатов Освоения учебной дисциплины…………………………………………………………………….....11

|

1. паспорт ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

Основы бухгалтерского учёта

1.1. Область применения программы

Рабочая программа учебной дисциплины является частью основной профессиональной образовательной программы в соответствии с ФГОС СПО по профессии СПО 38.01.02 «Продавец, контролёр-кассир».

1.2. Место дисциплины в структуре основной профессиональной образовательной программы:

Реализуется в рамках профессионального цикла и является общепрофессиональной дисциплиной.

1.3. Цели и задачи дисциплины – требования к результатам освоения дисциплины:

В результате освоения дисциплины обучающийся должен уметь:

ориентироваться в операциях бухгалтерского учета и бухгалтерской отчетности;

знать: сущность и содержание бухгалтерского учета в коммерческих организациях; основные правила и методы ведения бухгалтерского учета; виды бухгалтерских счетов; учет хозяйственных операций.

ПК и ОК, которые актуализируются при изучении учебной дисциплины:

ОК 1. Понимать сущность и социальную значимость будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, исходя из цели и способов ее достижения, определенных руководителем.

ОК 3. Анализировать рабочую ситуацию, осуществлять текущий и итоговый контроль, оценку и коррекцию собственной деятельности, нести ответственность за

результаты своей работы.

ОК 4. Осуществлять поиск информации, необходимой для эффективного выполнения профессиональных задач.

ОК 5. Использовать информационно-коммуникационные технологии в профессиональной деятельности.

ОК 6. Работать в команде, эффективно общаться с коллегами, руководством, клиентами.

ОК 7. Соблюдать правила реализации товаров в соответствии с действующими санитарными нормами и правилами, стандартами и правилами продажи товаров.

ПК 1.4. Осуществлять контроль за сохранностью товарно-материальных ценностей.

ПК 2.1. Осуществлять приемку товаров и контроль за наличием необходимых сопроводительных документов на поступившие товары.

ПК 2.2. Осуществлять подготовку товаров к продаже, размещение и выкладку.

ПК 2.3. Обслуживать покупателей, консультировать их о пищевой ценности, вкусовых особенностях и свойствах отдельных продовольственных товаров.

ПК 2.5. Осуществлять эксплуатацию торгово-технологического оборудования.

ПК 3.4. Оформлять документы по кассовым операциям.

1.4. Количество часов на освоение программы дисциплины:

максимальной учебной нагрузки обучающегося – 78 часов, в том числе:

обязательной аудиторной учебной нагрузки обучающегося - 44 часа;

самостоятельной работы обучающегося – 26 часов.

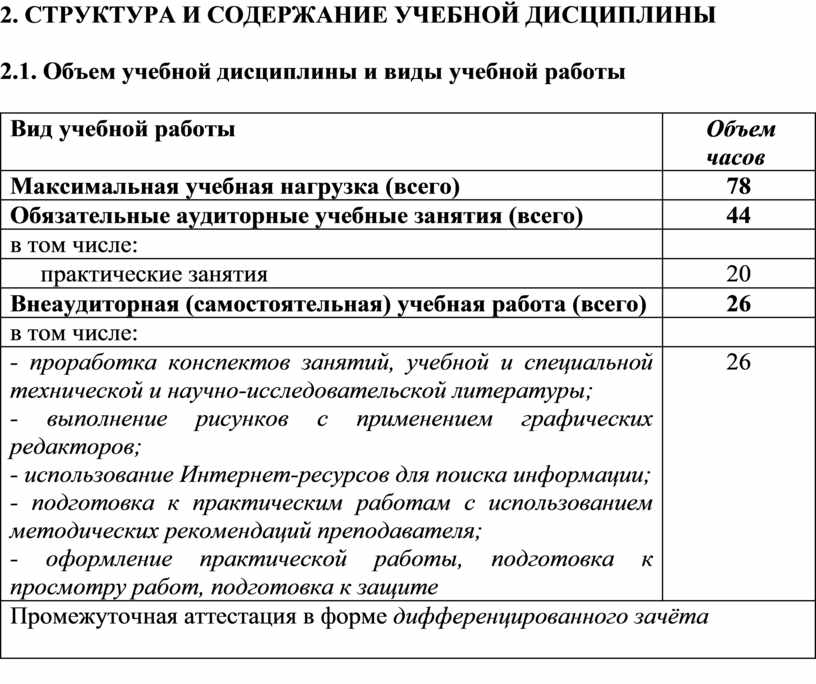

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

2.1. Объем учебной дисциплины и виды учебной работы

|

Вид учебной работы |

Объем часов |

|

Максимальная учебная нагрузка (всего) |

78 |

|

Обязательные аудиторные учебные занятия (всего) |

44 |

|

в том числе: |

|

|

практические занятия |

20 |

|

Внеаудиторная (самостоятельная) учебная работа (всего) |

26 |

|

в том числе: |

|

|

- проработка конспектов занятий, учебной и специальной технической и научно-исследовательской литературы; - выполнение рисунков с применением графических редакторов; - использование Интернет-ресурсов для поиска информации; - подготовка к практическим работам с использованием методических рекомендаций преподавателя; - оформление практической работы, подготовка к просмотру работ, подготовка к защите |

26 |

|

Промежуточная аттестация в форме дифференцированного зачёта

|

|

|

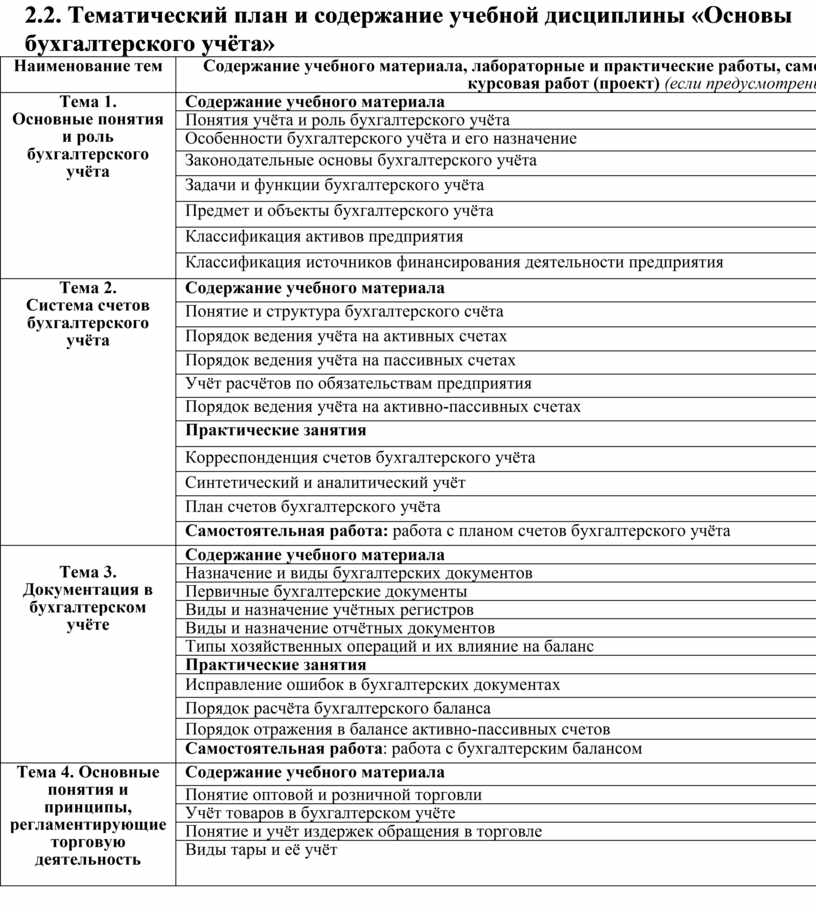

Наименование тем |

Содержание учебного материала, лабораторные и практические работы, самостоятельная работа обучающихся, курсовая работ (проект) (если предусмотрены) |

Объем часов |

Уровень освоения |

|

Тема 1. Основные понятия и роль бухгалтерского учёта

|

Содержание учебного материала |

4 |

ОК 1 – 11 ПК 1.1 - 1.4, ПК 2.1 - 2.3, ПК 3.1 - 3.3 ПК 4.1 -4.4 |

|

Понятия учёта и роль бухгалтерского учёта |

|

||

|

Особенности бухгалтерского учёта и его назначение |

|

||

|

Законодательные основы бухгалтерского учёта |

|

||

|

Задачи и функции бухгалтерского учёта |

|

||

|

Предмет и объекты бухгалтерского учёта |

|

||

|

Классификация активов предприятия |

|

||

|

Классификация источников финансирования деятельности предприятия |

|

||

|

Тема 2. Система счетов бухгалтерского учёта |

Содержание учебного материала |

6 |

ОК 1 – 11 ПК 1.1 - 1.4, ПК 2.1 - 2.3, ПК 3.1 - 3.3 ПК 4.1 -4.4 |

|

Понятие и структура бухгалтерского счёта |

|

||

|

Порядок ведения учёта на активных счетах |

|

||

|

Порядок ведения учёта на пассивных счетах |

|

||

|

Учёт расчётов по обязательствам предприятия |

|

||

|

Порядок ведения учёта на активно-пассивных счетах |

|

||

|

Практические занятия |

|

||

|

Корреспонденция счетов бухгалтерского учёта |

|

||

|

Синтетический и аналитический учёт |

|

||

|

План счетов бухгалтерского учёта |

|

||

|

Самостоятельная работа: работа с планом счетов бухгалтерского учёта |

6 |

||

|

Тема 3. Документация в бухгалтерском учёте

|

Содержание учебного материала |

6 |

ОК 1 – 11 ПК 1.1 - 1.4, ПК 2.1 - 2.3, ПК 3.1 - 3.3 ПК 4.1 -4.4 |

|

Назначение и виды бухгалтерских документов |

|

||

|

Первичные бухгалтерские документы |

|

||

|

Виды и назначение учётных регистров |

|

||

|

Виды и назначение отчётных документов |

|

||

|

Типы хозяйственных операций и их влияние на баланс |

|

||

|

Практические занятия |

|

||

|

Исправление ошибок в бухгалтерских документах |

|

||

|

Порядок расчёта бухгалтерского баланса |

|

||

|

Порядок отражения в балансе активно-пассивных счетов |

|

||

|

Самостоятельная работа: работа с бухгалтерским балансом |

4 |

||

|

Тема 4. Основные понятия и принципы, регламентирующие торговую деятельность |

Содержание учебного материала |

6 |

ОК 1 – 11 ПК 1.1 - 1.4, ПК 2.1 - 2.3, ПК 3.1 - 3.3 ПК 4.1 -4.4 |

|

Понятие оптовой и розничной торговли |

|

||

|

Учёт товаров в бухгалтерском учёте |

|

||

|

Понятие и учёт издержек обращения в торговле |

|

||

|

Виды тары и её учёт |

|

||

|

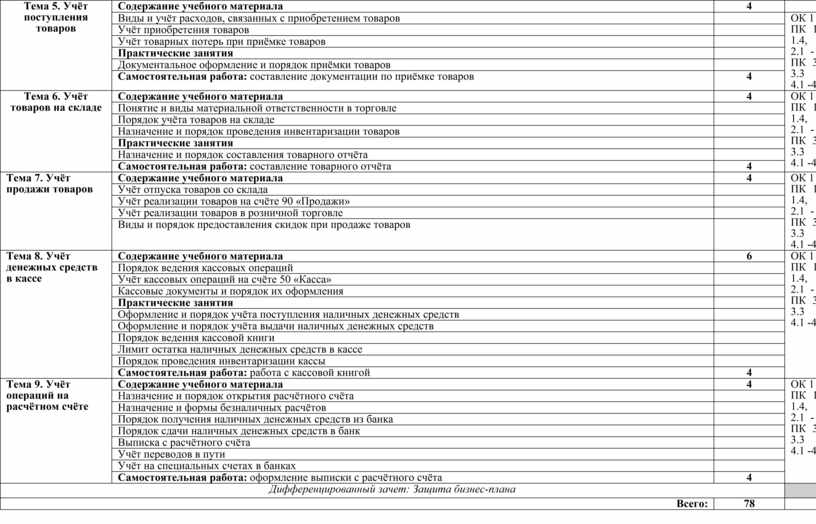

Тема 5. Учёт поступления товаров |

Содержание учебного материала |

4 |

|

|

Виды и учёт расходов, связанных с приобретением товаров |

|

ОК 1 – 11 ПК 1.1 - 1.4, ПК 2.1 - 2.3, ПК 3.1 - 3.3 ПК 4.1 -4.4 |

|

|

Учёт приобретения товаров |

|

||

|

Учёт товарных потерь при приёмке товаров |

|

||

|

Практические занятия |

|

||

|

Документальное оформление и порядок приёмки товаров |

|

||

|

Самостоятельная работа: составление документации по приёмке товаров |

4 |

||

|

Тема 6. Учёт товаров на складе |

Содержание учебного материала |

4 |

ОК 1 – 11 ПК 1.1 - 1.4, ПК 2.1 - 2.3, ПК 3.1 - 3.3 ПК 4.1 -4.4 |

|

Понятие и виды материальной ответственности в торговле |

|

||

|

Порядок учёта товаров на складе |

|

||

|

Назначение и порядок проведения инвентаризации товаров |

|

||

|

Практические занятия |

|

||

|

Назначение и порядок составления товарного отчёта |

|

||

|

Самостоятельная работа: составление товарного отчёта |

4 |

||

|

Тема 7. Учёт продажи товаров |

Содержание учебного материала |

4 |

ОК 1 – 11 ПК 1.1 - 1.4, ПК 2.1 - 2.3, ПК 3.1 - 3.3 ПК 4.1 -4.4 |

|

Учёт отпуска товаров со склада |

|

||

|

Учёт реализации товаров на счёте 90 «Продажи» |

|

||

|

Учёт реализации товаров в розничной торговле |

|

||

|

Виды и порядок предоставления скидок при продаже товаров |

|

||

|

Тема 8. Учёт денежных средств в кассе |

Содержание учебного материала |

6 |

ОК 1 – 11 ПК 1.1 - 1.4, ПК 2.1 - 2.3, ПК 3.1 - 3.3 ПК 4.1 -4.4 |

|

Порядок ведения кассовых операций |

|

||

|

Учёт кассовых операций на счёте 50 «Касса» |

|

||

|

Кассовые документы и порядок их оформления |

|

||

|

Практические занятия |

|

||

|

Оформление и порядок учёта поступления наличных денежных средств |

|

||

|

Оформление и порядок учёта выдачи наличных денежных средств |

|

||

|

Порядок ведения кассовой книги |

|

||

|

Лимит остатка наличных денежных средств в кассе |

|

||

|

Порядок проведения инвентаризации кассы |

|

||

|

Самостоятельная работа: работа с кассовой книгой |

4 |

||

|

Тема 9. Учёт операций на расчётном счёте |

Содержание учебного материала |

4 |

ОК 1 – 11 ПК 1.1 - 1.4, ПК 2.1 - 2.3, ПК 3.1 - 3.3 ПК 4.1 -4.4 |

|

Назначение и порядок открытия расчётного счёта |

|

||

|

Назначение и формы безналичных расчётов |

|

||

|

Порядок получения наличных денежных средств из банка |

|

||

|

Порядок сдачи наличных денежных средств в банк |

|

||

|

Выписка с расчётного счёта |

|

||

|

Учёт переводов в пути |

|

||

|

Учёт на специальных счетах в банках |

|

||

|

Самостоятельная работа: оформление выписки с расчётного счёта |

4 |

||

|

Дифференцированный зачет: Защита бизнес-плана |

|

||

|

Всего: |

78 |

|

|

3.1. Требования к минимальному материально-техническому обеспечению

Освоение программы учебной дисциплины «Основы бухгалтерского учёта» предполагает наличие учебного кабинета, в котором имеется возможность обеспечить свободный доступ в Интернет во время учебного занятия и в период вне-учебной деятельности обучающихся.

Помещение кабинета удовлетворяет требованиям Санитарно-эпидемиологических правил и нормативов (СанПиН 2.4.2 № 178-02) и оснащено типовым оборудованием, указанным в настоящих требованиях, в том числе специализированной учебной мебелью и средствами обучения, достаточными для выполнения требований к уровню подготовки обучающихся.

В кабинете имеется мультимедийное оборудование, посредством которого участники образовательного процесса просматривают визуальную информацию по основам предпринимательства, создают презентации, видеоматериалы, иные документы.

В состав учебно-методического и материально-технического обеспечения программы учебной дисциплины «Основы предпринимательства» входят:

• многофункциональный комплекс преподавателя

• наглядные пособия (комплекты учебных таблиц, плакатов, портретов выдающихся ученых и др.);

• информационно-коммуникативные средства;

• экранно-звуковые пособия;

• комплект технической документации, в том числе паспорта на средства обучения, инструкции по их использованию и технике безопасности;

• библиотечный фонд.

В библиотечный фонд входят учебники, учебно-методические комплекты (УМК), обеспечивающие освоение учебной дисциплины «Основы бухгалтерского учёта», рекомендованные или допущенные для использования в профессиональных образовательных организациях, реализующих образовательную программу среднего общего образования в пределах освоения ОПОП СПО на базе основного общего образования.

В процессе освоения программы учебной дисциплины «Основы бухгалтерского учёта» студенты должны иметь возможность доступа к электронным учебным материалам по основам предпринимательства, имеющимся в свободном доступе в сети Интернет (электронные книги, практикумы, тесты и др.)

Перечень рекомендуемых учебных изданий, Интернет-ресурсов, дополнительной литературы

Основные источники:

1. Брыкова Н. В. Основы бухгалтерского учета на предприятиях торговли: учебник для нач. проф. образования / Н. В. Брыкова. — М.: Издательский центр «Академия», 2012 — 144 с.

Дополнительные источники:

1. Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий): учеб. / Н. П. Кондраков. – 5-е изд., перераб. и доп. – Москва: ИНФРА-М, 2016. – 584 с.

2. Бородин В. А. Бухгалтерский учет [Электронный ресурс]: учебник / В. А. Бородин. – 3-е изд., перераб. и доп. – Москва: Юнити-Дана, 2015. – 528 с. (ЭБС «Университетская библиотека онлайн»).

3. Астахов В. П. Бухгалтерский (финансовый) учет: учеб. / В. П. Астахов. – 11-е изд., перераб. и доп. – Москва: Юрайт, 2013. – 984 с.

Справочные системы:

1. Гарант

2. Консультант плюс

Интернет-ресурсы:

1. Интернет-ресурс для бухгалтеров БУХ.1С

2. Информационно-аналитический портал GAAP.RU

3. Информационное агентство Клерк.Ру

Нормативные правовые документы:

1. Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

2. Федеральный закон от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности».

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. № 94н.

5. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденное приказом Минфина России от 6 октября 2008 г. № 106н.

6. Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организации».

7. Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008, утвержденное приказом Минфина России от 24 октября 2008 г. № 116н.

8. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденное приказом Минфина России от 27 ноября 2006 г. № 154н.

9. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. № 43н.

10. Федеральный стандарт по бухгалтерскому учету «Запасы» ФСБУ 5/2019, утвержденное приказом Минфина России от 15 ноября 2019 г. № 180н.

11. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина России от 30 марта 2001 г. № 26н.

12. Федеральный стандарт по бухгалтерскому учету «Основные средства» ФСБУ 6/2020, утвержденное приказом Минфина России от 17 сентября 2020 г. № 204н.

13. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98, утвержденное приказом Минфина России от 25 ноября 1998 г. № 56н.

14. Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010, утвержденное приказом Минфина России от 13 декабря 2010 г. № 167н.

15. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Минфина России от 6 мая 1999 г. № 32н.

16. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина России от 6 мая 1999 г. № 33н.

17. Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008, утвержденное приказом Минфина России от 29 апреля 2008 г. № 48н.

18. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010, утвержденное приказом Минфина России от 8 ноября 2010 г. № 143н.

19. Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденное приказом Минфина России от 16 октября 2000 г. № 92н.

20. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденное приказом Минфина России от 27 декабря 2007 г. № 153н.

21. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008, утвержденное приказом Минфина России от 6 октября 2008 г. № 107н.

22. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02, утвержденное приказом Минфина России от 2 июля 2002 г. № 66н.

23. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 115н.

24. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н.

25. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденное приказом Минфина России от 10 декабря 2002 г. № 126н.

26. Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03, утвержденное приказом Минфина России от 24 ноября 2003 г. № 105н.

27. Положение по бухгалтерскому учету «Изменение оценочных значений» ПБУ 21/2008, утвержденное приказом Минфина России от 6 октября 2008 г. № 106н.

28. Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ 22/2010, утвержденное приказом Минфина России от 28 июня 2010 г. № 63н.

29. Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011, утвержденное приказом Минфина России от 2 февраля 2011 г. № 11н.

30. Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» ПБУ 24/2011, утвержденное приказом Минфина России от 6 октября 2011 г. № 125н.

31. Федеральный стандарт по бухгалтерскому учету ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденное приказом Минфина России от 16 октября 2018 г. № 208н.

32. Федеральный стандарт по бухгалтерскому учету «Капитальные вложения» ФСБУ 26/2020, утвержденное приказом Минфина России от 17 сентября 2020 г. № 204н.

|

Результаты обучения (освоенные умения, усвоенные знания) |

Формы и методы контроля и оценки результатов обучения |

|

уметь: ориентироваться в операциях бухгалтерского учета и бухгалтерской отчетности; знать: сущность и содержание бухгалтерского учета в коммерческих организациях; основные правила и методы ведения бухгалтерского учета; виды бухгалтерских счетов; учет хозяйственных операций.

|

-тестирование, -устный опрос, -составление ОЛК (опорно-логического конспекта), -составление ОЛС (опорно-логических схем), -инструктаж по ТБ, -заслушивание рефератов, -лабораторные практикумы -практические работы проектная (исследовательская работа) -заслушивание рефератов, -дифференцированный зачёт

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.