Поделиться

Федеральное агентство по образованию

ФГОУ СПО «Кировский механико - технологический техникум

молочной промышленности

Рабочая тетрадь

для практических работ

по дисциплине «Теория бухгалтерского учета»

студента (ки) группы Б-21

Киров , 2008

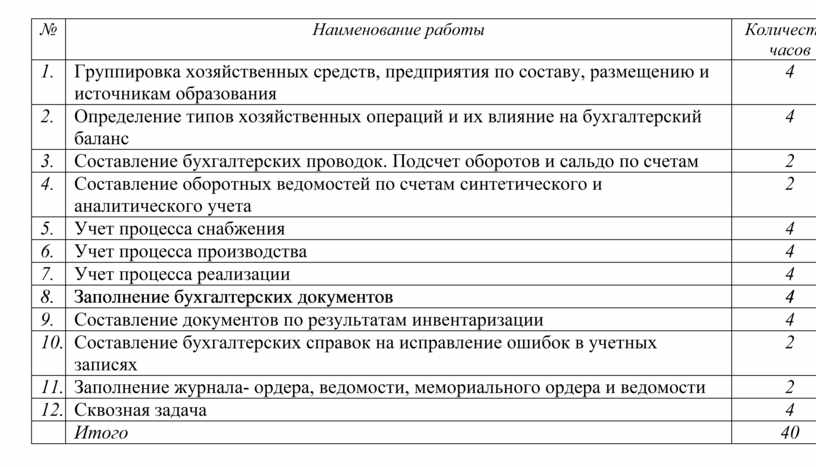

|

№ |

Наименование работы |

Количество часов |

|

1. |

Группировка хозяйственных средств, предприятия по составу, размещению и источникам образования |

4 |

|

2. |

Определение типов хозяйственных операций и их влияние на бухгалтерский баланс |

4 |

|

3. |

Составление бухгалтерских проводок. Подсчет оборотов и сальдо по счетам |

2 |

|

4. |

Составление оборотных ведомостей по счетам синтетического и аналитического учета |

2 |

|

5. |

Учет процесса снабжения |

4 |

|

6. |

Учет процесса производства |

4 |

|

7. |

Учет процесса реализации |

4 |

|

8. |

Заполнение бухгалтерских документов |

4 |

|

9. |

Составление документов по результатам инвентаризации |

4 |

|

10. |

Составление бухгалтерских справок на исправление ошибок в учетных записях |

2 |

|

11. |

Заполнение журнала- ордера, ведомости, мемориального ордера и ведомости |

2 |

|

12. |

Сквозная задача |

4 |

|

|

Итого |

40 |

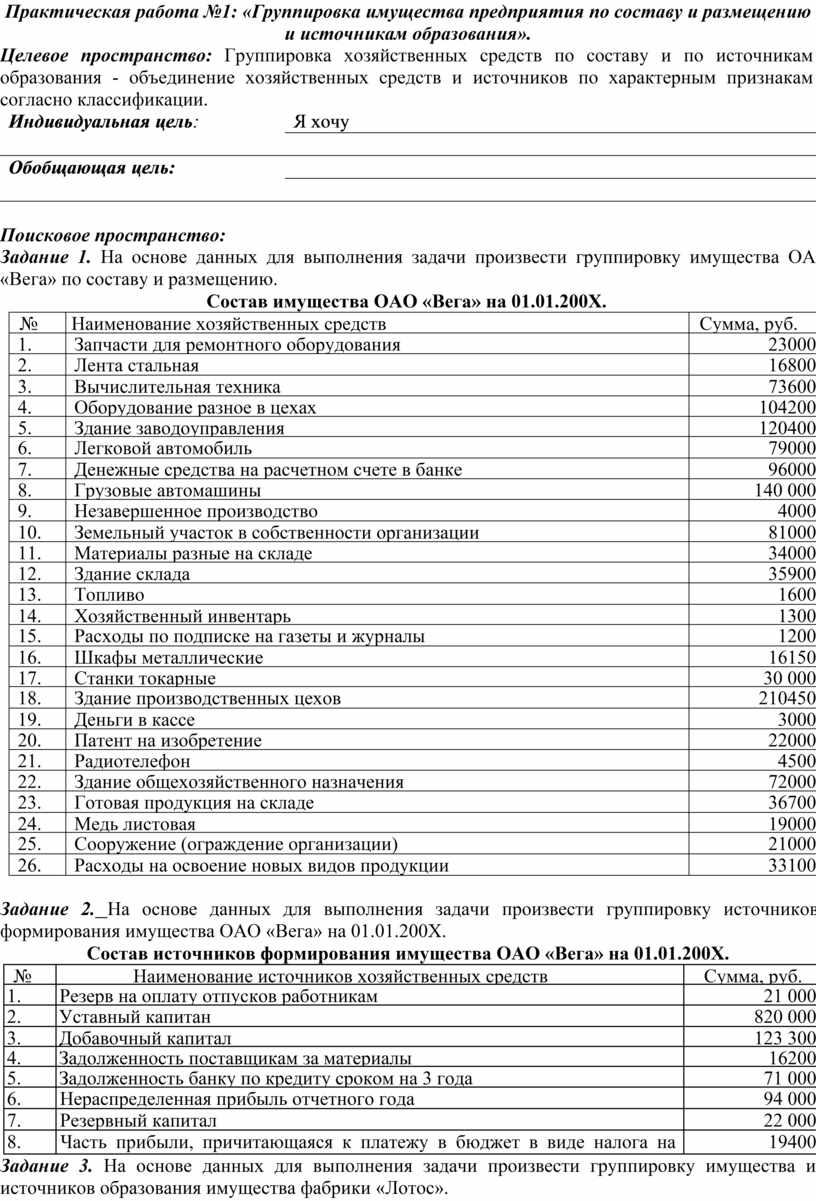

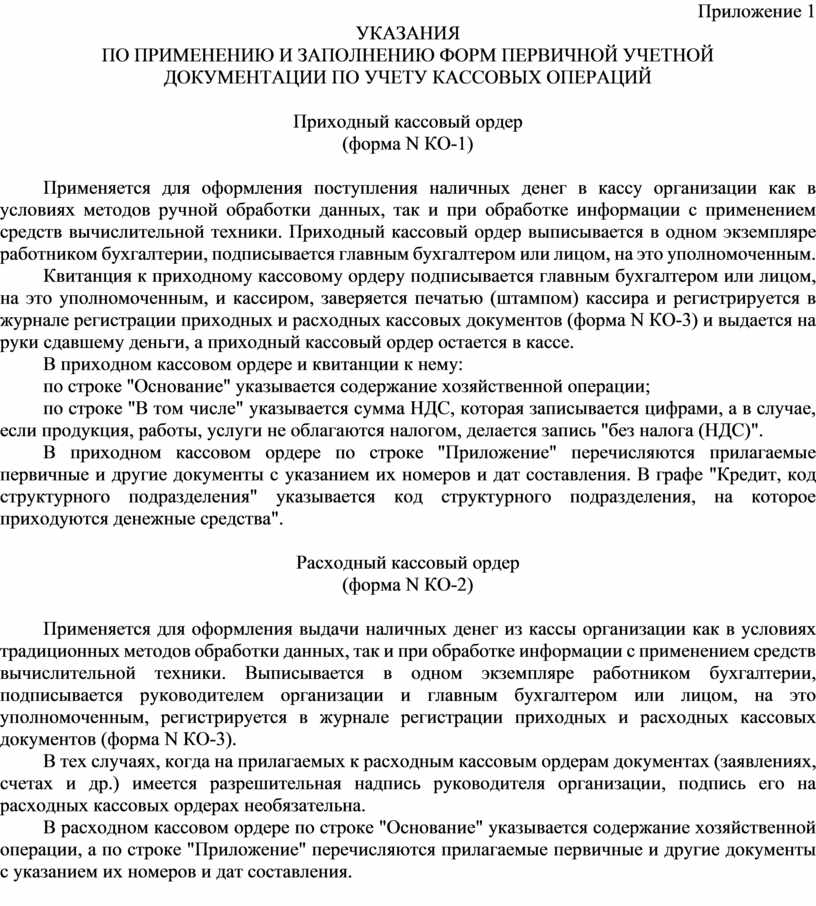

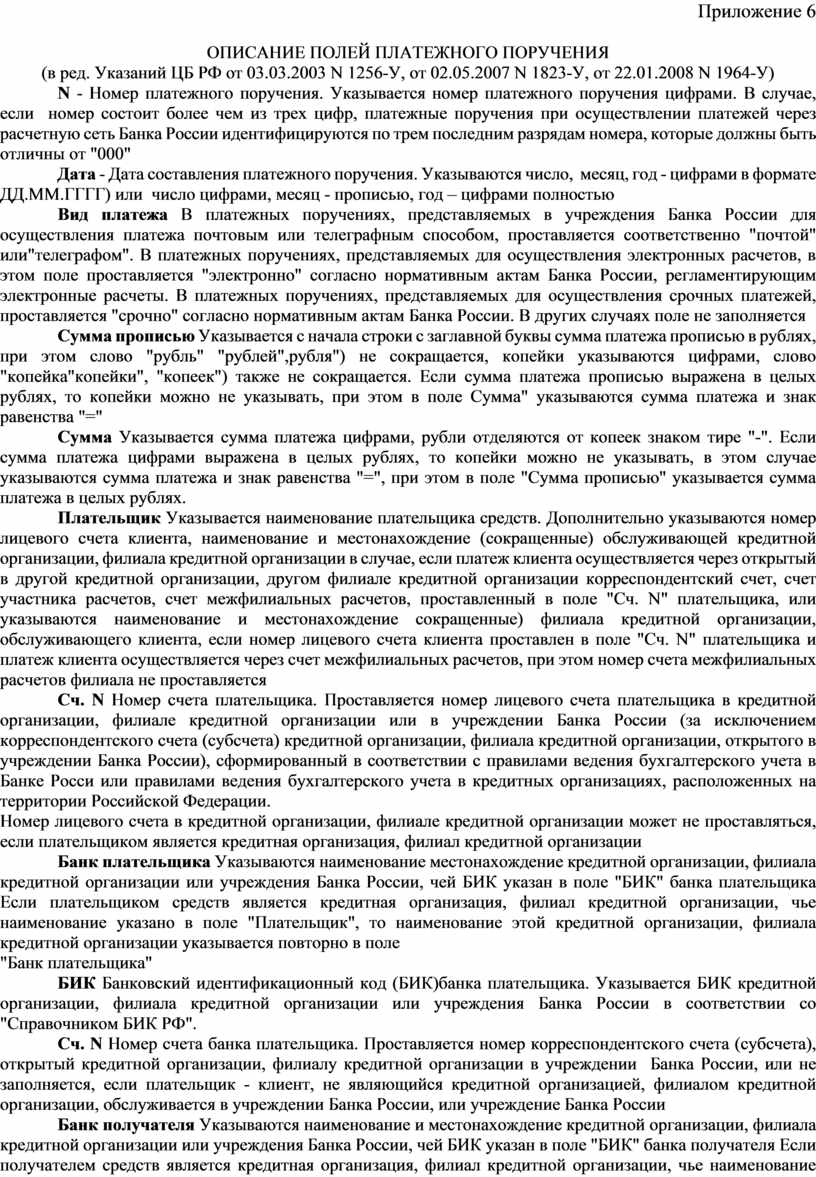

Практическая работа №1: «Группировка имущества предприятия по составу и размещению и источникам образования».

Целевое пространство: Группировка хозяйственных средств по составу и по источникам образования - объединение хозяйственных средств и источников по характерным признакам согласно классификации.

|

Индивидуальная цель: |

Я хочу |

|

|

|

|

Обобщающая цель: |

|

|

|

|

Поисковое пространство:

Задание 1. На основе данных для выполнения задачи произвести группировку имущества ОАО «Вега» по составу и размещению.

Состав имущества ОАО «Вега» на 01.01.200Х.

|

№ |

Наименование хозяйственных средств |

Сумма, руб. |

|

1. |

Запчасти для ремонтного оборудования |

23000 |

|

2. |

Лента стальная |

16800 |

|

3. |

Вычислительная техника |

73600 |

|

4. |

Оборудование разное в цехах |

104200 |

|

5. |

Здание заводоуправления |

120400 |

|

6. |

Легковой автомобиль |

79000 |

|

7. |

Денежные средства на расчетном счете в банке |

96000 |

|

8. |

Грузовые автомашины |

140 000 |

|

9. |

Незавершенное производство |

4000 |

|

10. |

Земельный участок в собственности организации |

81000 |

|

11. |

Материалы разные на складе |

34000 |

|

12. |

Здание склада |

35900 |

|

13. |

Топливо |

1600 |

|

14. |

Хозяйственный инвентарь |

1300 |

|

15. |

Расходы по подписке на газеты и журналы |

1200 |

|

16. |

Шкафы металлические |

16150 |

|

17. |

Станки токарные |

30 000 |

|

18. |

Здание производственных цехов |

210450 |

|

19. |

Деньги в кассе |

3000 |

|

20. |

Патент на изобретение |

22000 |

|

21. |

Радиотелефон |

4500 |

|

22. |

Здание общехозяйственного назначения |

72000 |

|

23. |

Готовая продукция на складе |

36700 |

|

24. |

Медь листовая |

19000 |

|

25. |

Сооружение (ограждение организации) |

21000 |

|

26. |

Расходы на освоение новых видов продукции |

33100 |

Задание 2. На основе данных для выполнения задачи произвести группировку источников формирования имущества ОАО «Вега» на 01.01.200Х.

Состав источников формирования имущества ОАО «Вега» на 01.01.200Х.

|

№ |

Наименование источников хозяйственных средств |

Сумма, руб. |

|

1. |

Резерв на оплату отпусков работникам |

21 000 |

|

2. |

Уставный капитан |

820 000 |

|

3. |

Добавочный капитал |

123 300 |

|

4. |

Задолженность поставщикам за материалы |

16200 |

|

5. |

Задолженность банку по кредиту сроком на 3 года |

71 000 |

|

6. |

Нераспределенная прибыль отчетного года |

94 000 |

|

7. |

Резервный капитал |

22 000 |

|

8. |

Часть прибыли, причитающаяся к платежу в бюджет в виде налога на прибыль |

19400 |

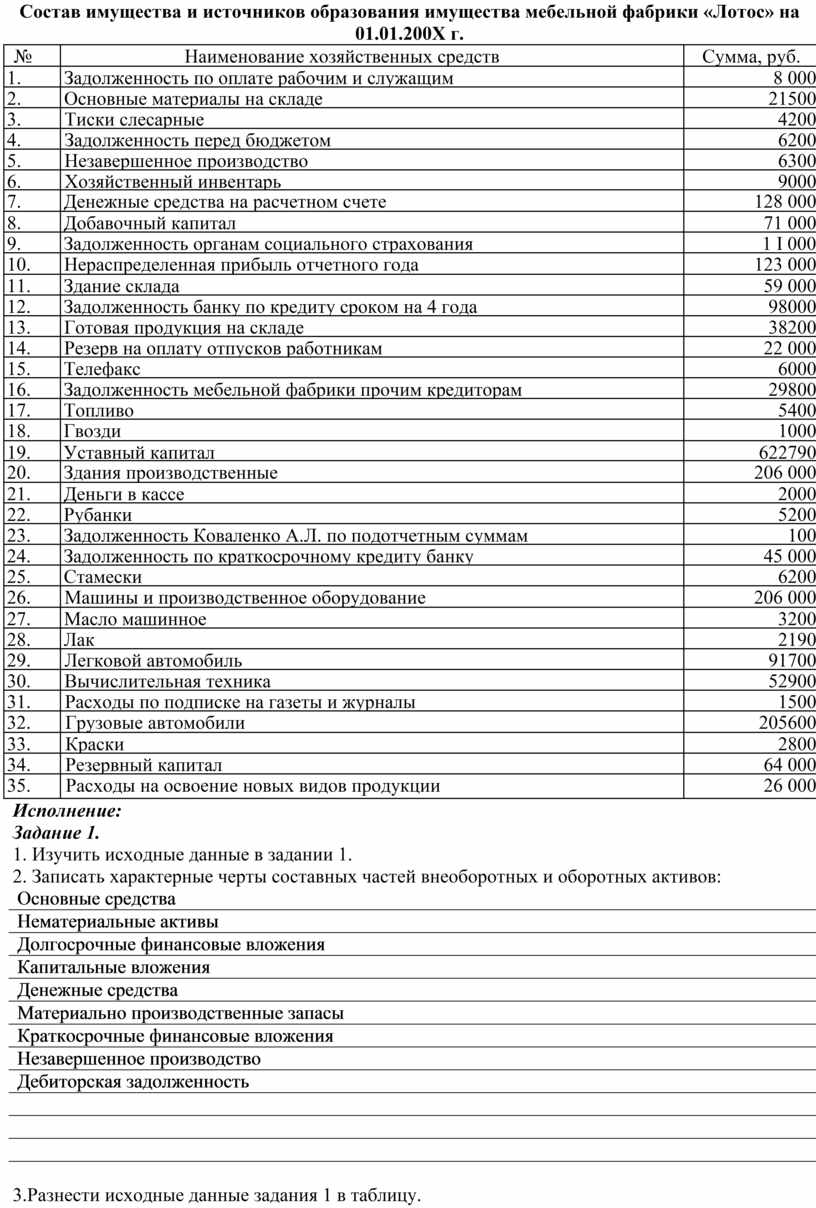

Задание 3. На основе данных для выполнения задачи произвести группировку имущества и источников образования имущества фабрики «Лотос».

Состав имущества и источников образования имущества мебельной фабрики «Лотос» на 01.01.200Х г.

|

№ п/п |

Наименование хозяйственных средств |

Сумма, руб. |

|

1. |

Задолженность по оплате рабочим и служащим |

8 000 |

|

2. |

Основные материалы на складе |

21500 |

|

3. |

Тиски слесарные |

4200 |

|

4. |

Задолженность перед бюджетом |

6200 |

|

5. |

Незавершенное производство |

6300 |

|

6. |

Хозяйственный инвентарь |

9000 |

|

7. |

Денежные средства на расчетном счете |

128 000 |

|

8. |

Добавочный капитал |

71 000 |

|

9. |

Задолженность органам социального страхования |

1 I 000 |

|

10. |

Нераспределенная прибыль отчетного года |

123 000 |

|

11. |

Здание склада |

59 000 |

|

12. |

Задолженность банку по кредиту сроком на 4 года |

98000 |

|

13. |

Готовая продукция на складе |

38200 |

|

14. |

Резерв на оплату отпусков работникам |

22 000 |

|

15. |

Телефакс |

6000 |

|

16. |

Задолженность мебельной фабрики прочим кредиторам |

29800 |

|

17. |

Топливо |

5400 |

|

18. |

Гвозди |

1000 |

|

19. |

Уставный капитал |

622790 |

|

20. |

Здания производственные |

206 000 |

|

21. |

Деньги в кассе |

2000 |

|

22. |

Рубанки |

5200 |

|

23. |

Задолженность Коваленко А.Л. по подотчетным суммам |

100 |

|

24. |

Задолженность по краткосрочному кредиту банку |

45 000 |

|

25. |

Стамески |

6200 |

|

26. |

Машины и производственное оборудование |

206 000 |

|

27. |

Масло машинное |

3200 |

|

28. |

Лак |

2190 |

|

29. |

Легковой автомобиль |

91700 |

|

30. |

Вычислительная техника |

52900 |

|

31. |

Расходы по подписке на газеты и журналы |

1500 |

|

32. |

Грузовые автомобили |

205600 |

|

33. |

Краски |

2800 |

|

34. |

Резервный капитал |

64 000 |

|

35. |

Расходы на освоение новых видов продукции |

26 000 |

Исполнение:

Задание 1.

1. Изучить исходные данные в задании 1.

2. Записать характерные черты составных частей внеоборотных и оборотных активов:

|

Основные средства |

|

|

Нематериальные активы |

|

|

Долгосрочные финансовые вложения |

|

|

Капитальные вложения |

|

|

Денежные средства |

|

|

Материально производственные запасы |

|

|

Краткосрочные финансовые вложения |

|

|

Незавершенное производство |

|

|

Дебиторская задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

|

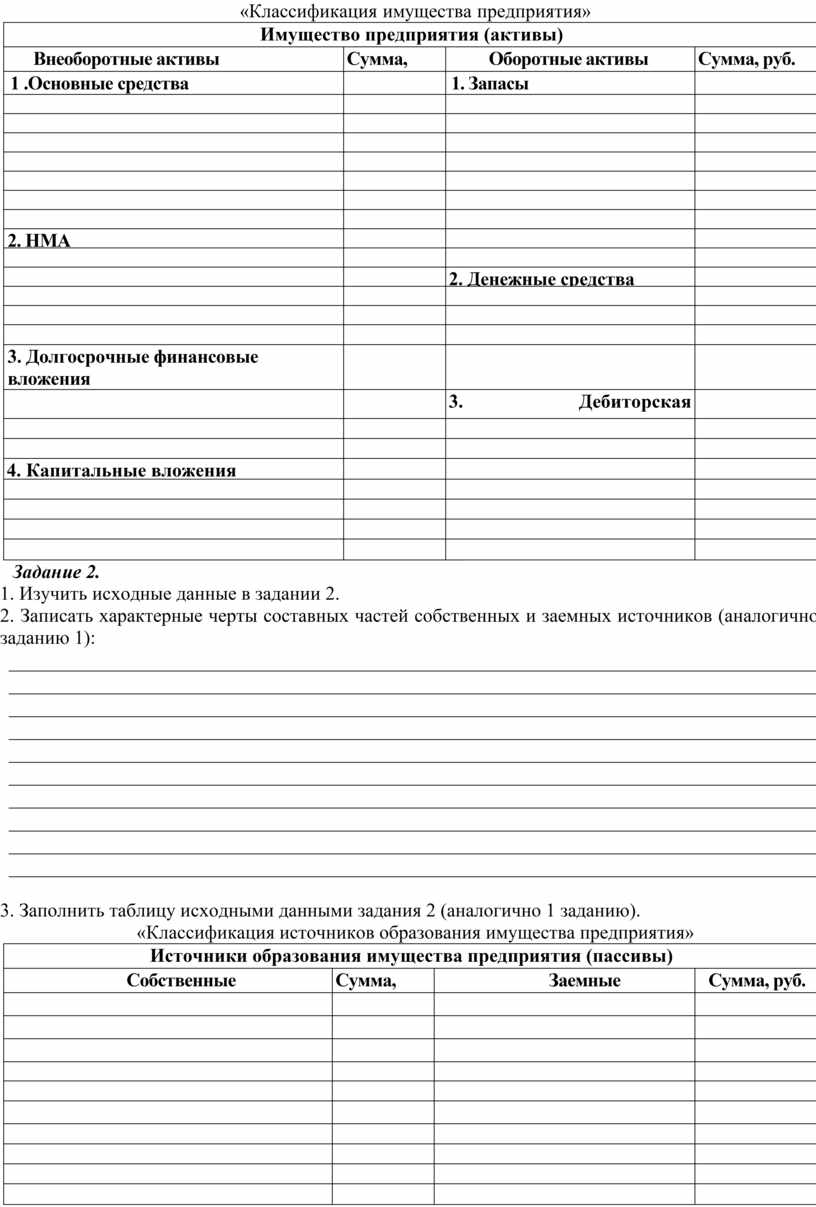

3.Разнести исходные данные задания 1 в таблицу.

«Классификация имущества предприятия»

|

Имущество предприятия (активы) |

|||

|

Внеоборотные активы |

Сумма, руб. |

Оборотные активы |

Сумма, руб. |

|

1 .Основные средства |

|

1. Запасы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. НМА |

|

|

|

|

|

|

|

|

|

|

|

2. Денежные средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Долгосрочные финансовые вложения |

|

|

|

|

|

|

3. Дебиторская задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

4. Капитальные вложения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание 2.

1. Изучить исходные данные в задании 2.

2. Записать характерные черты составных частей собственных и заемных источников (аналогично заданию 1):

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Заполнить таблицу исходными данными задания 2 (аналогично 1 заданию).

«Классификация источников образования имущества предприятия»

|

Источники образования имущества предприятия (пассивы) |

|||

|

Собственные |

Сумма, руб. |

Заемные |

Сумма, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание 3.

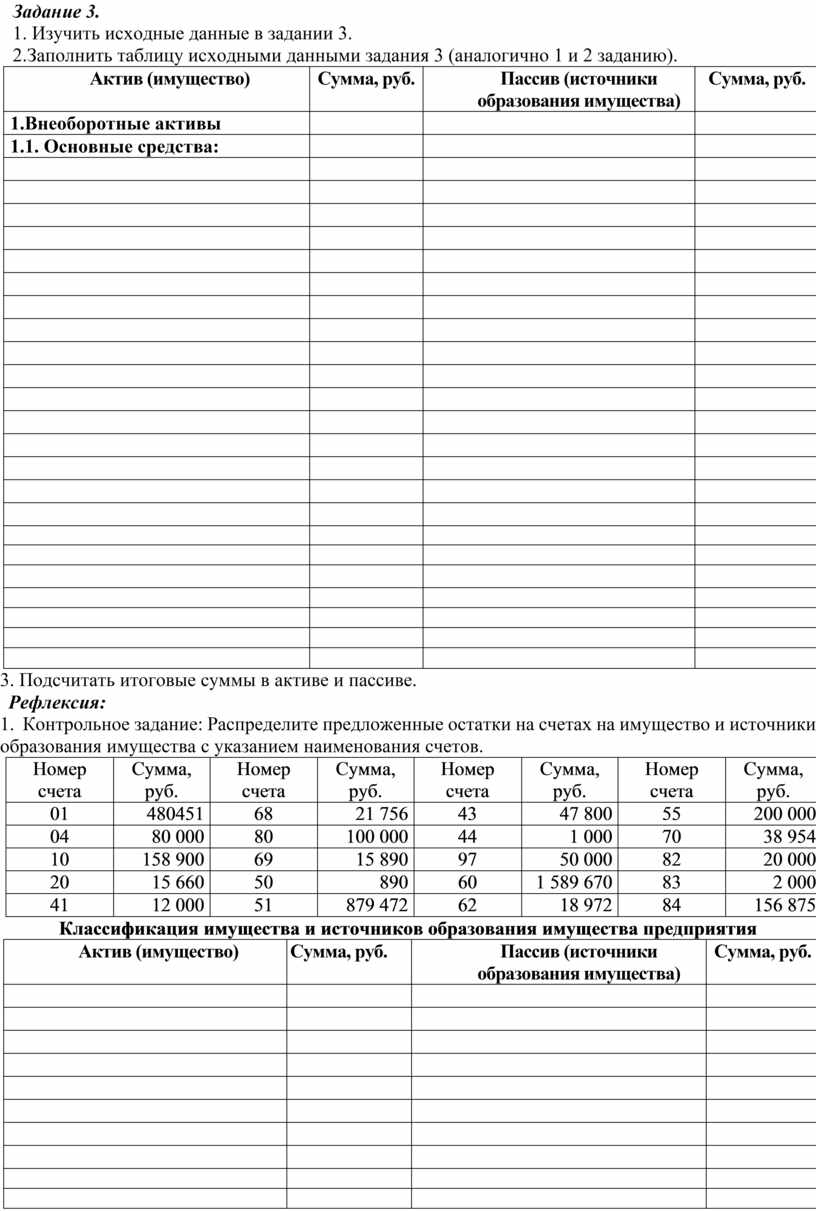

1. Изучить исходные данные в задании 3.

2.Заполнить таблицу исходными данными задания 3 (аналогично 1 и 2 заданию).

|

Актив (имущество) |

Сумма, руб. |

Пассив (источники образования имущества) |

Сумма, руб. |

|

1.Внеоборотные активы |

|

|

|

|

1.1. Основные средства: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Подсчитать итоговые суммы в активе и пассиве.

Рефлексия:

1. Контрольное задание: Распределите предложенные остатки на счетах на имущество и источники образования имущества с указанием наименования счетов.

|

Номер счета |

Сумма, руб. |

Номер счета |

Сумма, руб. |

Номер счета |

Сумма, руб. |

Номер счета |

Сумма, руб. |

|

01 |

480451 |

68 |

21 756 |

43 |

47 800 |

55 |

200 000 |

|

04 |

80 000 |

80 |

100 000 |

44 |

1 000 |

70 |

38 954 |

|

10 |

158 900 |

69 |

15 890 |

97 |

50 000 |

82 |

20 000 |

|

20 |

15 660 |

50 |

890 |

60 |

1 589 670 |

83 |

2 000 |

|

41 |

12 000 |

51 |

879 472 |

62 |

18 972 |

84 |

156 875 |

Классификация имущества и источников образования имущества предприятия

|

Актив (имущество) |

Сумма, руб. |

Пассив (источники образования имущества) |

Сумма, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Вывод по индивидуальной цели |

|

|

|

|

|

3. Вывод по общей цели |

|

|

|

|

|

|

|

|

Оценка: |

Подпись: |

Я.В. Конькова |

Практическая работа №2: «Определение типа изменений в балансе под влиянием хозяйственных операций».

Целевое пространство: Определение типа изменений в балансе под влиянием хозяйственных операций – анализ хозяйственных операций и объединение их по типам согласно классификации по характерным признакам

|

Индивидуальная цель: |

Я хочу |

|

|

|

|

Обобщающая цель: |

|

|

|

|

Поисковое пространство:

Проклассифицировать остатки имущества и источников образования имущества на 01.03.200Х г. Проанализировать хозяйственные операции за март, определите тип их влияния на бухгалтерский баланс, составить итоговый баланс.

Остатки имущества и источников образования имущества на 01.03.200Х г.

|

Показатели |

Сумма, руб. |

|

Денежные средства на расчетном счете |

1000000 |

|

Зарегистрированный уставный капитал |

200000 |

|

Задолженность дебиторов за платные услуги |

10000 |

|

Задолженность по выплате социальных пособий работников организаций |

15000 |

|

Задолженность работников по возмещению материального ущерба |

1500 |

|

Задолженность по выплате заработной платы работникам |

150000 |

|

Задолженность по погашению краткосрочного кредита |

676500 |

|

Остаток незавершенного производства |

30000 |

Журнал хозяйственных операций за март 200Х г.

|

№ |

Содержание хозяйственных операций |

Сумма, руб. |

|

1. |

Получено в кассу с расчетного счета наличными на различные цели |

150 000 |

|

2. |

Получена в кассу оплата за оказанные платные услуги от прочих дебиторов |

10000 |

|

3. |

Приняты наличные денежные средства в качестве авансов от покупателей |

30 000 |

|

4. |

Выдана из кассы заработная плата работникам |

150 000 |

|

5. |

Получено от работника в возмещение материального ущерба |

1 500 |

|

6. |

Выдано из кассы под отчет работнику предприятия |

3 000 |

|

7. |

Увеличен уставный капитал за счет дополнительных вкладов учредителей |

200 000 |

|

8. |

Получен на расчетный счет вклад в уставный капитал |

200 000 |

|

9. |

Перечислено с расчетного счета в погашение краткосрочного кредита |

30 000 |

|

10. |

Получены материалы о поставщиков |

200 000 |

|

11. |

Оприходована готовая продукция из основного производства на склад |

30 000 |

|

12. |

Выплачены пособия на рождение ребенка |

15 000 |

|

13. |

Сдан на расчетный счет сверхлимитный остаток кассы |

20 000 |

|

14. |

Отпущены материалы в основное производство |

140 000 |

|

15. |

Начислена заработная плата работникам основного производства |

100 000 |

|

16. |

Начислен единый социальный налог на затраты производства (26% от заработной платы) |

|

Исполнение:

1. Проклассифицировать остатки имущества и источников образования имущества на 01.03.200Хг.

Классификация имущества и источников образования имущества предприятия

|

Актив (имущество) |

Сумма, руб. |

Пассив (источники образования имущества) |

Сумма, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Проанализировать хозяйственные операции за март, определите тип их влияния на бухгалтерский баланс. Результат решения оформить в таблице аналогично примеру.

|

№ |

Изменения в бухгалтерском балансе |

Тип изменения |

Сумма, руб. |

|

|

|

Актив |

Пассив |

|

|

|

1. |

+ Касса - Расчетный счет |

|

1 тип (увеличение и уменьшение в активе баланса) |

150 000 |

|

2. |

|

|

|

|

|

3. |

|

|

|

|

|

4. |

|

|

|

|

|

5. |

|

|

|

|

|

6. |

|

|

|

|

|

7. |

|

|

|

|

|

8. |

|

|

|

|

|

9. |

|

|

|

|

|

10. |

|

|

|

|

|

11. |

|

|

|

|

|

12. |

|

|

|

|

|

13. |

|

|

|

|

|

14. |

|

|

|

|

|

15. |

|

|

|

|

|

16. |

|

|

|

|

3. Составить баланс на 01.04.200Х. с учетом данных на начало периода и хозяйственных операций.

Например: Касса остатка на 01.03.200Х г. нет по операции №1 +150 тыс.руб. и т.д. (решение оформить в таблице).

Классификация имущества и источников образования имущества предприятия

|

Актив (имущество) |

Сумма, руб. |

Пассив (источники образования имущества) |

Сумма, руб. |

|

Касса остатка на 01.03.200Х г. нет по операции №1 +150 тыс.руб. и т.д |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

Итого: |

|

Рефлексия:

1. Контрольное задание: Приведите примеры хозяйственных операций на каждый тип изменений.

|

№ |

|

Изменения в бухгалтерском балансе |

Тип изменения |

Сумма, руб. |

|

|

|

|

Актив |

Пассив |

|

|

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Вывод по индивидуальной цели |

|

|

|

|

|

3. Вывод по общей цели |

|

|

|

|

|

|

|

|

Оценка: |

Подпись: |

Я.В. Конькова |

Практическая работа №3: «Составление бухгалтерских проводок. Подсчёт оборотов и сальдо по счетам»

Целевое пространство: Составление бухгалтерских проводок. Подсчёт оборотов и сальдо по счетам – отражение хозяйственных операций в бухгалтерском учете с использованием методов бухгалтерского учета двойная запись и счет.

|

Постановка индивидуальной цели: |

Я хочу |

|

|

|

|

Постановка обобщающей цели: |

|

|

|

|

Поисковое пространство:

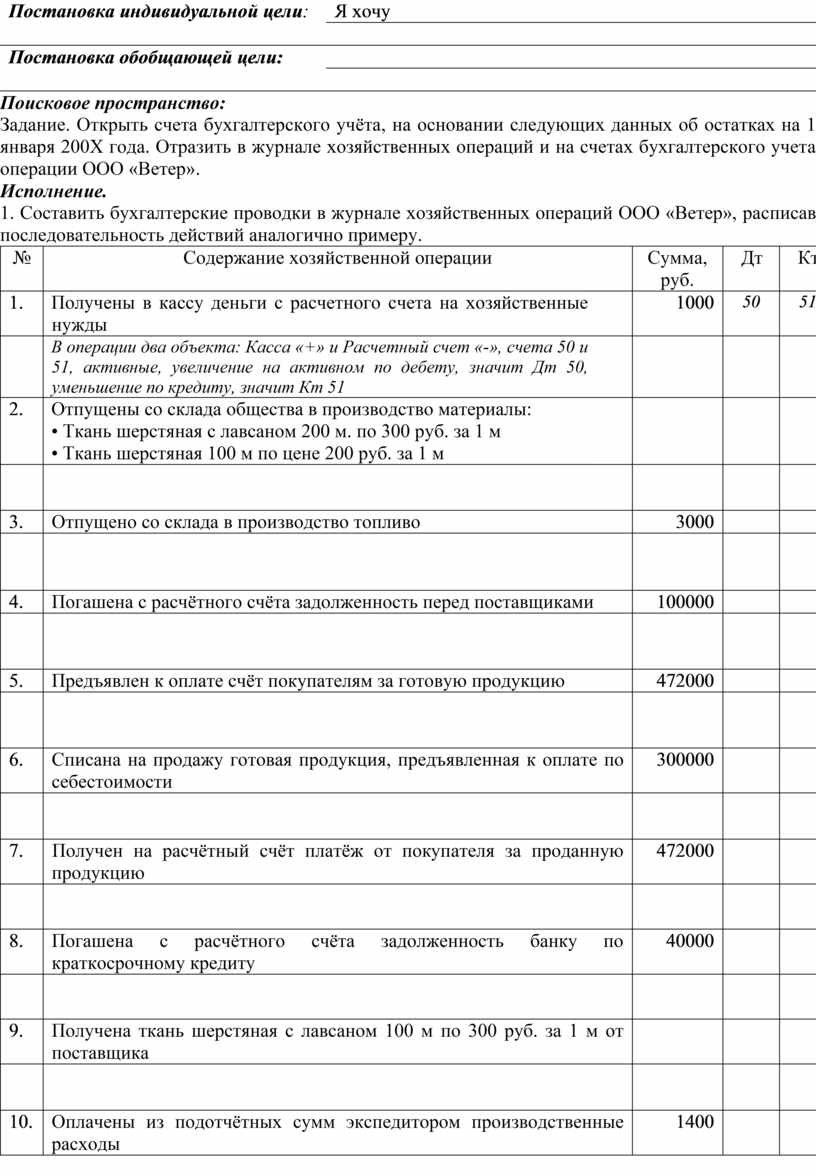

Задание. Открыть счета бухгалтерского учёта, на основании следующих данных об остатках на 1 января 200Х года. Отразить в журнале хозяйственных операций и на счетах бухгалтерского учета операции ООО «Ветер».

Исполнение.

1. Составить бухгалтерские проводки в журнале хозяйственных операций ООО «Ветер», расписав последовательность действий аналогично примеру.

|

№ |

Содержание хозяйственной операции |

Сумма, руб. |

Дт |

Кт |

|

1. |

Получены в кассу деньги с расчетного счета на хозяйственные нужды |

1000 |

50 |

51 |

|

|

В операции два объекта: Касса «+» и Расчетный счет «-», счета 50 и 51, активные, увеличение на активном по дебету, значит Дт 50, уменьшение по кредиту, значит Кт 51 |

|

|

|

|

2. |

Отпущены со склада общества в производство материалы: • Ткань шерстяная с лавсаном 200 м. по 300 руб. за 1 м • Ткань шерстяная 100 м по цене 200 руб. за 1 м |

|

|

|

|

|

|

|

|

|

|

3. |

Отпущено со склада в производство топливо |

3000 |

|

|

|

|

|

|

|

|

|

4. |

Погашена с расчётного счёта задолженность перед поставщиками |

100000 |

|

|

|

|

|

|

|

|

|

5. |

Предъявлен к оплате счёт покупателям за готовую продукцию |

472000 |

|

|

|

|

|

|

|

|

|

6. |

Списана на продажу готовая продукция, предъявленная к оплате по себестоимости |

300000 |

|

|

|

|

|

|

|

|

|

7. |

Получен на расчётный счёт платёж от покупателя за проданную продукцию |

472000 |

|

|

|

|

|

|

|

|

|

8. |

Погашена с расчётного счёта задолженность банку по краткосрочному кредиту |

40000 |

|

|

|

|

|

|

|

|

|

9. |

Получена ткань шерстяная с лавсаном 100 м по 300 руб. за 1 м от поставщика |

|

|

|

|

|

|

|

|

|

|

10. |

Оплачены из подотчётных сумм экспедитором производственные расходы |

1400 |

|

|

|

|

|

|

|

|

|

11. |

Возвращён в кассу остаток неиспользованных подотчётных сумм экспедитором |

|

|

|

|

|

|

|

|

|

|

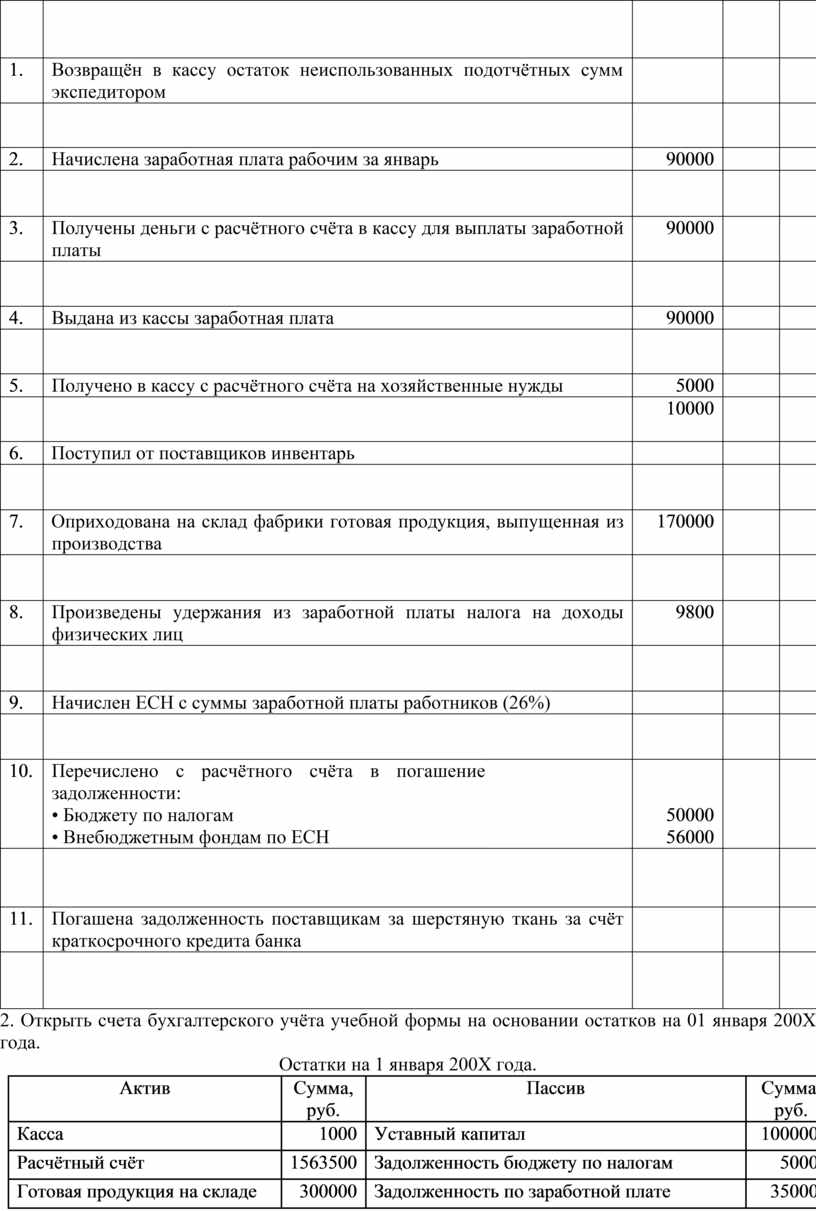

12. |

Начислена заработная плата рабочим за январь |

90000 |

|

|

|

|

|

|

|

|

|

13. |

Получены деньги с расчётного счёта в кассу для выплаты заработной платы |

90000 |

|

|

|

|

|

|

|

|

|

14. |

Выдана из кассы заработная плата |

90000 |

|

|

|

|

|

|

|

|

|

15. |

Получено в кассу с расчётного счёта на хозяйственные нужды |

5000 |

|

|

|

|

|

10000 |

|

|

|

16. |

Поступил от поставщиков инвентарь |

|

|

|

|

|

|

|

|

|

|

17. |

Оприходована на склад фабрики готовая продукция, выпущенная из производства |

170000 |

|

|

|

|

|

|

|

|

|

18. |

Произведены удержания из заработной платы налога на доходы физических лиц |

9800 |

|

|

|

|

|

|

|

|

|

19. |

Начислен ЕСН с суммы заработной платы работников (26%) |

|

|

|

|

|

|

|

|

|

|

20. |

Перечислено с расчётного счёта в погашение задолженности: • Бюджету по налогам • Внебюджетным фондам по ЕСН |

50000 56000 |

|

|

|

|

|

|

|

|

|

21. |

Погашена задолженность поставщикам за шерстяную ткань за счёт краткосрочного кредита банка |

|

|

|

|

|

|

|

|

|

2. Открыть счета бухгалтерского учёта учебной формы на основании остатков на 01 января 200Х года.

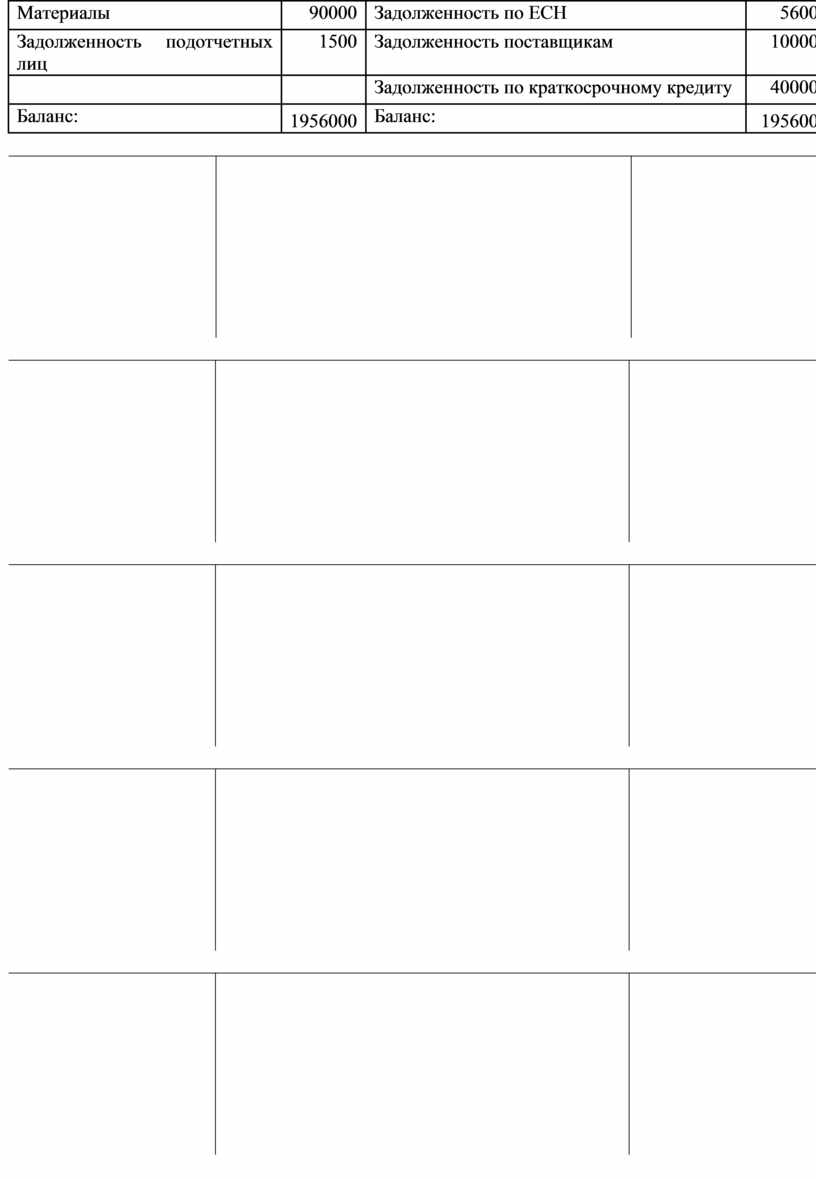

Остатки на 1 января 200Х года.

|

Актив |

Сумма, руб. |

Пассив |

Сумма, руб. |

|

Касса |

1000 |

Уставный капитал |

1000000 |

|

Расчётный счёт |

1563500 |

Задолженность бюджету по налогам |

50000 |

|

Готовая продукция на складе |

300000 |

Задолженность по заработной плате |

350000 |

|

Материалы |

90000 |

Задолженность по ЕСН |

56000 |

|

Задолженность подотчетных лиц |

1500 |

Задолженность поставщикам |

100000 |

|

|

|

Задолженность по краткосрочному кредиту |

400000 |

|

Баланс: |

1956000 |

Баланс: |

1956000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

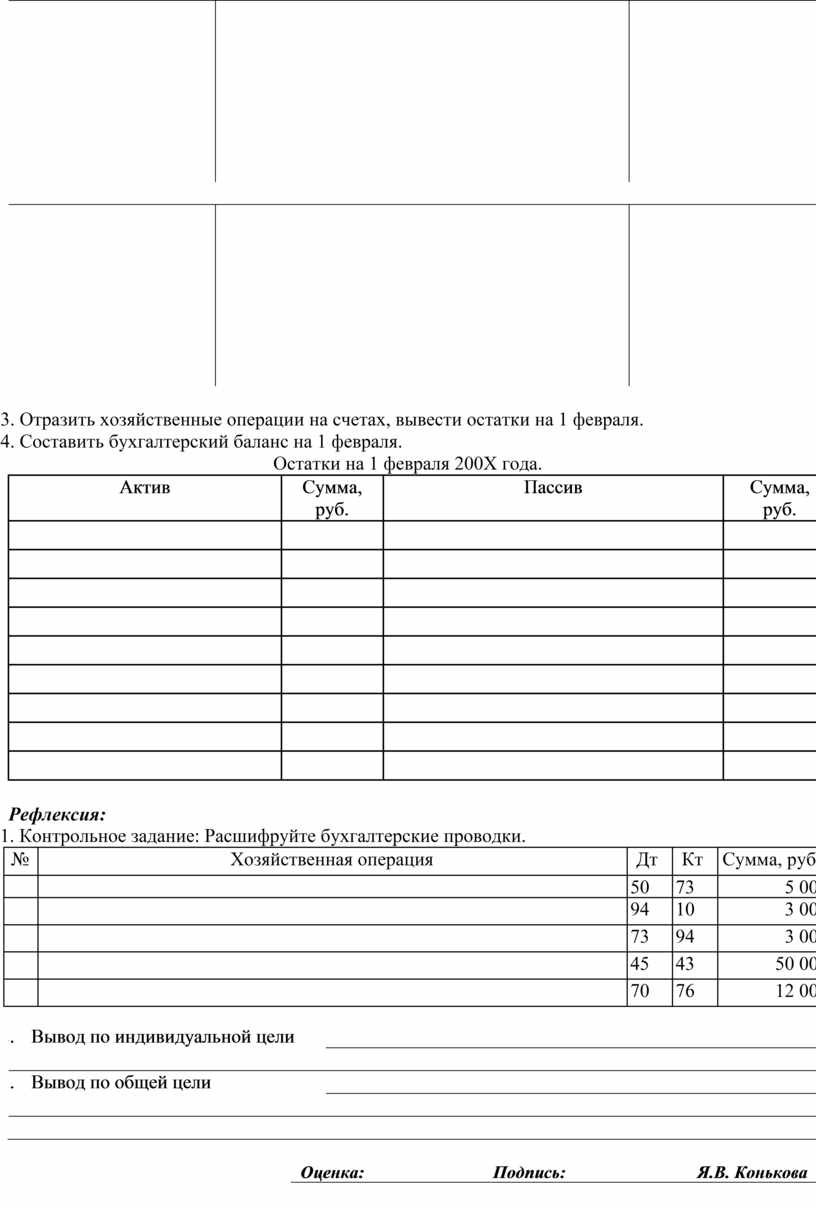

3. Отразить хозяйственные операции на счетах, вывести остатки на 1 февраля.

4. Составить бухгалтерский баланс на 1 февраля.

Остатки на 1 февраля 200Х года.

|

Актив |

Сумма, руб. |

Пассив |

Сумма, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рефлексия:

1. Контрольное задание: Расшифруйте бухгалтерские проводки.

|

№ |

Хозяйственная операция |

Дт |

Кт |

Сумма, руб. |

|

|

|

50 |

73 |

5 000 |

|

|

|

94 |

10 |

3 000 |

|

|

|

73 |

94 |

3 000 |

|

|

|

45 |

43 |

50 000 |

|

|

|

70 |

76 |

12 000 |

|

4. Вывод по индивидуальной цели |

|

|

|

|

|

5. Вывод по общей цели |

|

|

|

|

|

|

|

|

Оценка: |

Подпись: |

Я.В. Конькова |

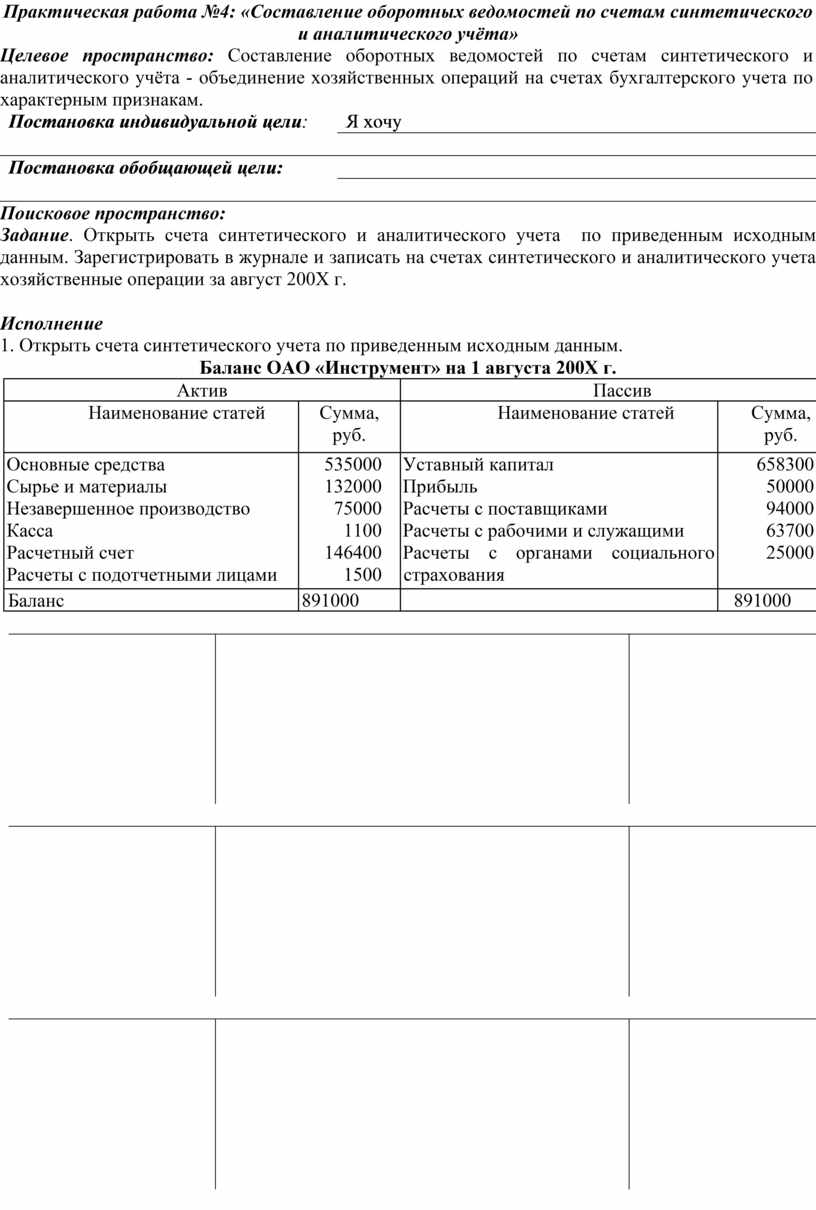

Практическая работа №4: «Составление оборотных ведомостей по счетам синтетического и аналитического учёта»

Целевое пространство: Составление оборотных ведомостей по счетам синтетического и аналитического учёта - объединение хозяйственных операций на счетах бухгалтерского учета по характерным признакам.

|

Постановка индивидуальной цели: |

Я хочу |

|

|

|

|

Постановка обобщающей цели: |

|

|

|

|

Поисковое пространство:

Задание. Открыть счета синтетического и аналитического учета по приведенным исходным данным. Зарегистрировать в журнале и записать на счетах синтетического и аналитического учета хозяйственные операции за август 200Х г.

Исполнение

1. Открыть счета синтетического учета по приведенным исходным данным.

Баланс ОАО «Инструмент» на 1 августа 200Х г.

|

Актив |

Пассив |

||

|

Наименование статей |

Сумма, руб. |

Наименование статей |

Сумма, руб. |

|

Основные средства Сырье и материалы Незавершенное производство Касса Расчетный счет Расчеты с подотчетными лицами |

535000 132000 75000 1100 146400 1500 |

Уставный капитал Прибыль Расчеты с поставщиками Расчеты с рабочими и служащими Расчеты с органами социального страхования |

658300 50000 94000 63700 25000 |

|

Баланс |

891000 |

|

891000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

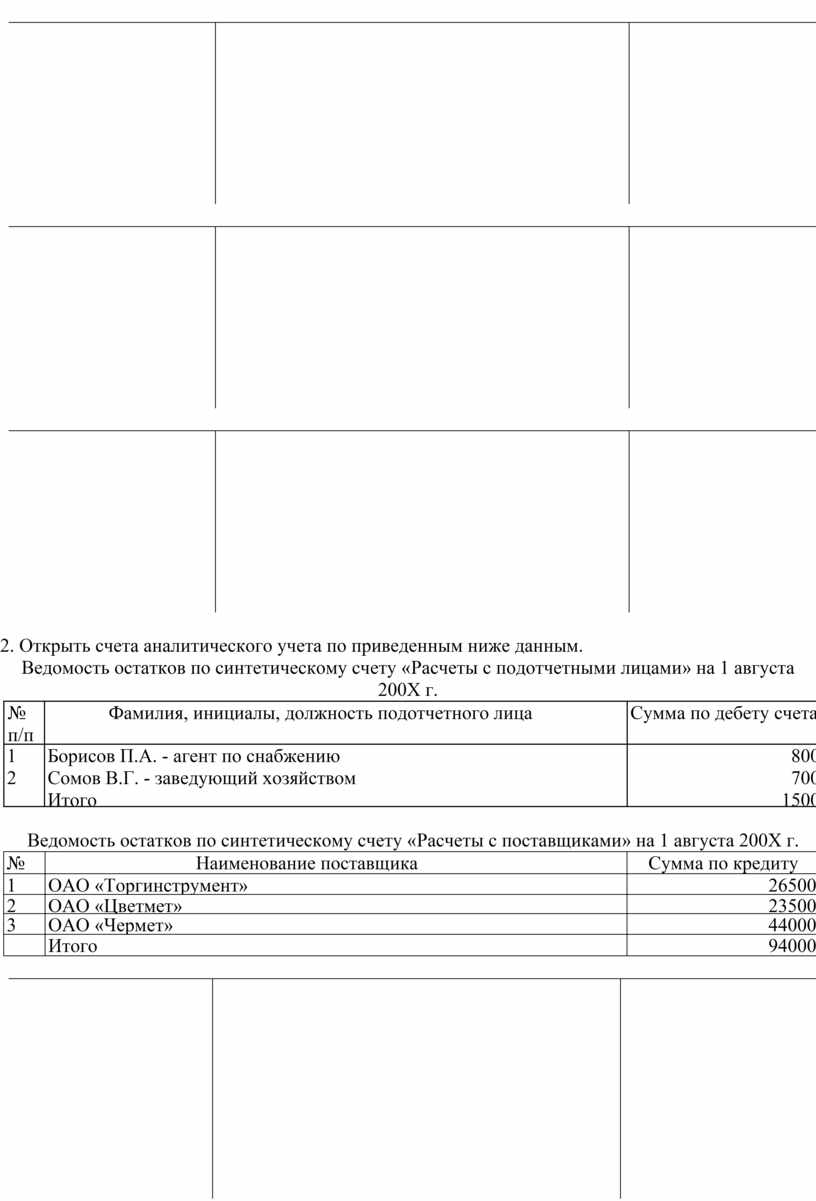

2. Открыть счета аналитического учета по приведенным ниже данным.

Ведомость остатков по синтетическому счету «Расчеты с подотчетными лицами» на 1 августа 200Х г.

|

№ п/п |

Фамилия, инициалы, должность подотчетного лица |

Сумма по дебету счета |

|

1 2 |

Борисов П.А. - агент по снабжению Сомов В.Г. - заведующий хозяйством Итого |

800 700 1500 |

Ведомость остатков по синтетическому счету «Расчеты с поставщиками» на 1 августа 200Х г.

|

№ |

Наименование поставщика |

Сумма по кредиту счета |

|

1 |

ОАО «Торгинструмент» |

26500 |

|

2 |

ОАО «Цветмет» |

23500 |

|

3 |

ОАО «Чермет» |

44000 |

|

|

Итого |

94000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

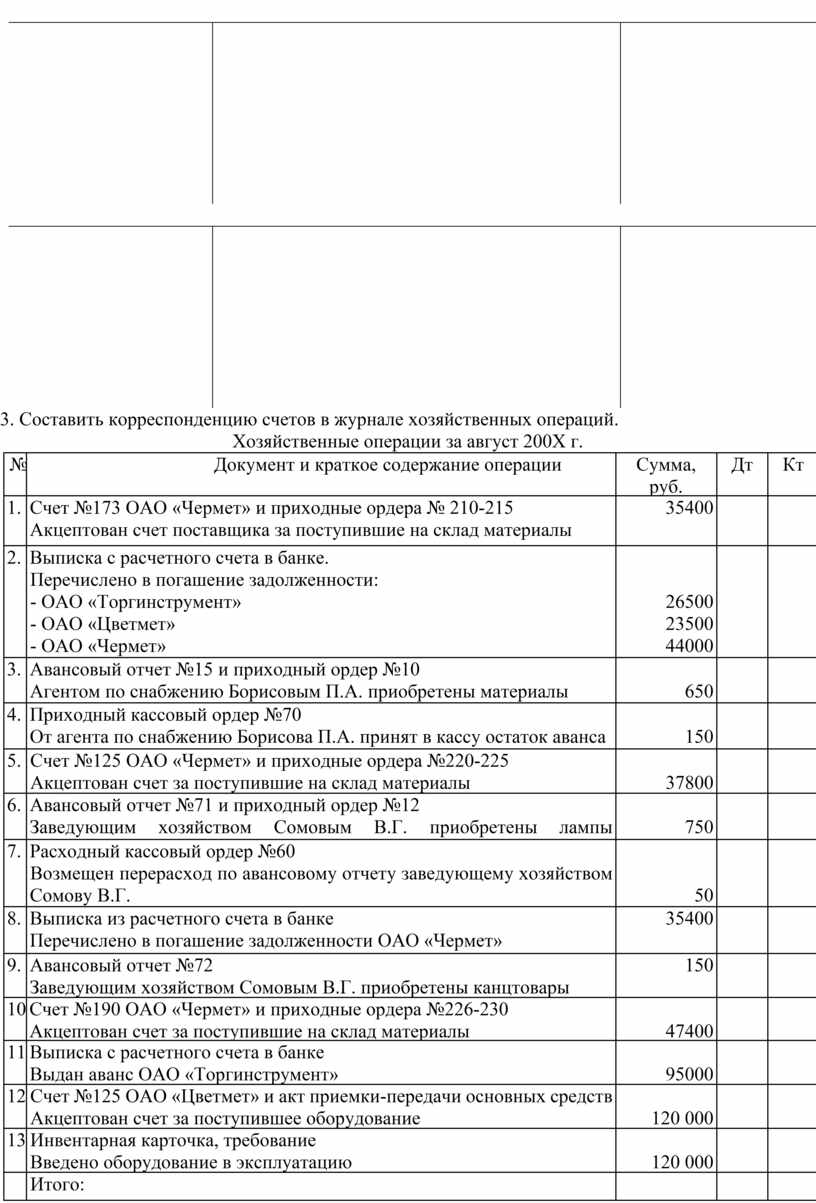

3. Составить корреспонденцию счетов в журнале хозяйственных операций.

Хозяйственные операции за август 200Х г.

|

№ |

Документ и краткое содержание операции |

Сумма, руб. |

Дт |

Кт |

|

1. |

Счет №173 ОАО «Чермет» и приходные ордера № 210-215 Акцептован счет поставщика за поступившие на склад материалы |

35400 |

|

|

|

2. |

Выписка с расчетного счета в банке. Перечислено в погашение задолженности: - ОАО «Торгинструмент» - ОАО «Цветмет» - ОАО «Чермет» |

26500 23500 44000 |

|

|

|

3. |

Авансовый отчет №15 и приходный ордер №10 Агентом по снабжению Борисовым П.А. приобретены материалы |

650 |

|

|

|

4. |

Приходный кассовый ордер №70 От агента по снабжению Борисова П.А. принят в кассу остаток аванса |

150 |

|

|

|

5. |

Счет №125 ОАО «Чермет» и приходные ордера №220-225 Акцептован счет за поступившие на склад материалы |

37800 |

|

|

|

6. |

Авансовый отчет №71 и приходный ордер №12 Заведующим хозяйством Сомовым В.Г. приобретены лампы накаливания |

750 |

|

|

|

7. |

Расходный кассовый ордер №60 Возмещен перерасход по авансовому отчету заведующему хозяйством Сомову В.Г. |

50 |

|

|

|

8. |

Выписка из расчетного счета в банке Перечислено в погашение задолженности ОАО «Чермет» |

35400 |

|

|

|

9. |

Авансовый отчет №72 Заведующим хозяйством Сомовым В.Г. приобретены канцтовары |

150 |

|

|

|

10. |

Счет №190 ОАО «Чермет» и приходные ордера №226-230 Акцептован счет за поступившие на склад материалы |

47400 |

|

|

|

11. |

Выписка с расчетного счета в банке Выдан аванс ОАО «Торгинструмент» |

95000 |

|

|

|

12. |

Счет №125 ОАО «Цветмет» и акт приемки-передачи основных средств Акцептован счет за поступившее оборудование |

120 000 |

|

|

|

13. |

Инвентарная карточка, требование Введено оборудование в эксплуатацию |

120 000 |

|

|

|

|

Итого: |

|

|

|

4. Записать хозяйственные операции на счетах синтетического и аналитического учета. Каждую операцию следует записывать последовательно вначале - на синтетическом счете, затем на аналитическом счете.

5. Подсчитать итог в журнале операций, обороты и сальдо на 1 сентября по счетам аналитического и синтетического учета.

6. Составить оборотную ведомость по счетам синтетического учета и сверить ее обороты с итогом по журналу регистрации операций, и с оборотами по счетам на схемах.

Оборотная ведомость по синтетическим счетам

|

|

|

|

|

|

|

|

|

|

|

|

Итого Дт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого Кт |

|

|

|

|

|

|

|

|

|

|

|

7. Составить оборотно - сальдовую ведомость по синтетическим счетам, и сверить итоги со схемами счетов.

|

Номер счета |

Сальдо начальное |

Обороты |

Сальдо конечное |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8. Составить баланс на 1 сентября 200Х г.

|

Актив |

Пассив |

||

|

Наименование статей |

Сумма, руб. |

Наименование статей |

Сумма, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рефлексия:

1. Контрольное задание: Составить задание по определению сальдо конечного на счете 71 по данным аналитического учета.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. Вывод по индивидуальной цели |

|

|

|

|

|

7. Вывод по общей цели |

|

|

|

|

|

|

|

|

Оценка: |

Подпись: |

Я.В. Конькова |

Практическая работа №5: «Учет процесса снабжения»

Целевое пространство: Учет процесса снабжения – сбор, регистрация и обобщение информации о процессе снабжения на счетах бухгалтерского учета, проведение оценки хозяйственных средств при поступлении.

|

Постановка индивидуальной цели: |

Я хочу |

|

|

|

|

Постановка обобщающей цели: |

|

|

|

|

Поисковое пространство:

Задание 1. Составить бухгалтерские проводки. Учет приобретаемых материалов ведется с применением аналитического счета 10 ТЗР

Задание 2. Составить бухгалтерские проводки. Учет приобретаемых материалов ведется с применением счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей"

Задание 3. Составить бухгалтерские проводки, сформировать первоначальную стоимость основных средств.

Исполнение.

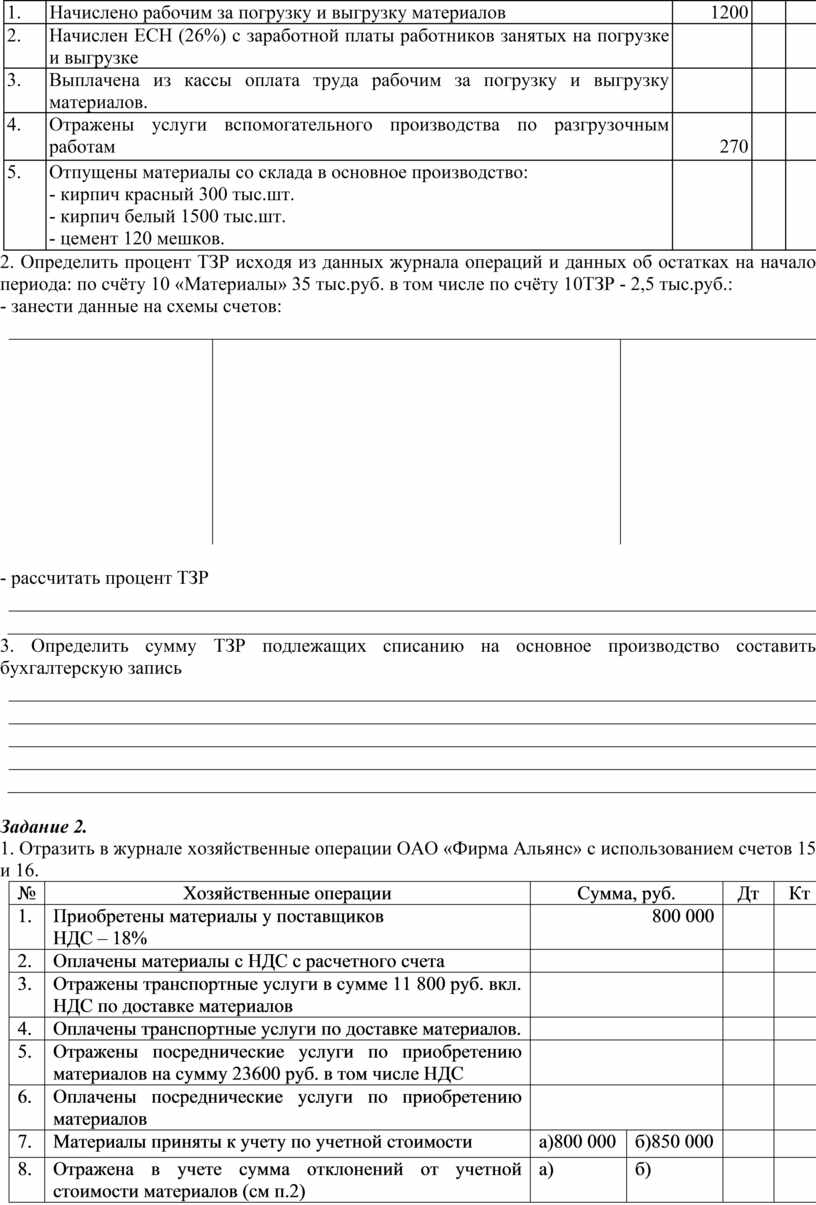

Задание 1.

1. Отразить в журнале хозяйственные операции ОАО «Фирма Строймастер» с использованием аналитического счета 10 ТЗР.

|

№ |

Содержание хозяйственной операции |

Сумма, руб. |

Дт |

Кт |

|

1. |

Предъявлен счет ОАО «Фирма Строймастер» за строительные материалы: - кирпич красный 1000 тыс.шт. по цене 3200 руб. за 1 тыс.шт. - кирпич белый 2000 тыс.шт. по цене 3500 руб. за 1 тыс.шт. - цемент 200 мешков по 30 кг, по цене 15 руб. за 1 кг. - ДВП 100 листов по цене 70 руб. за лист |

|

|

|

|

2. |

Предъявлен счёт поставщиком на сумму расходов по доставке материалов до склада получателя |

5700 |

|

|

|

3. |

Начислено рабочим за погрузку и выгрузку материалов |

1200 |

|

|

|

4. |

Начислен ЕСН (26%) с заработной платы работников занятых на погрузке и выгрузке |

|

|

|

|

5. |

Выплачена из кассы оплата труда рабочим за погрузку и выгрузку материалов. |

|

|

|

|

6. |

Отражены услуги вспомогательного производства по разгрузочным работам |

270 |

|

|

|

7. |

Отпущены материалы со склада в основное производство: - кирпич красный 300 тыс.шт. - кирпич белый 1500 тыс.шт. - цемент 120 мешков. |

|

|

|

2. Определить процент ТЗР исходя из данных журнала операций и данных об остатках на начало периода: по счёту 10 «Материалы» 35 тыс.руб. в том числе по счёту 10ТЗР - 2,5 тыс.руб.:

- занести данные на схемы счетов:

|

|

|

|

|

- рассчитать процент ТЗР

|

|

|

|

3. Определить сумму ТЗР подлежащих списанию на основное производство составить бухгалтерскую запись

|

|

|

|

|

|

|

|

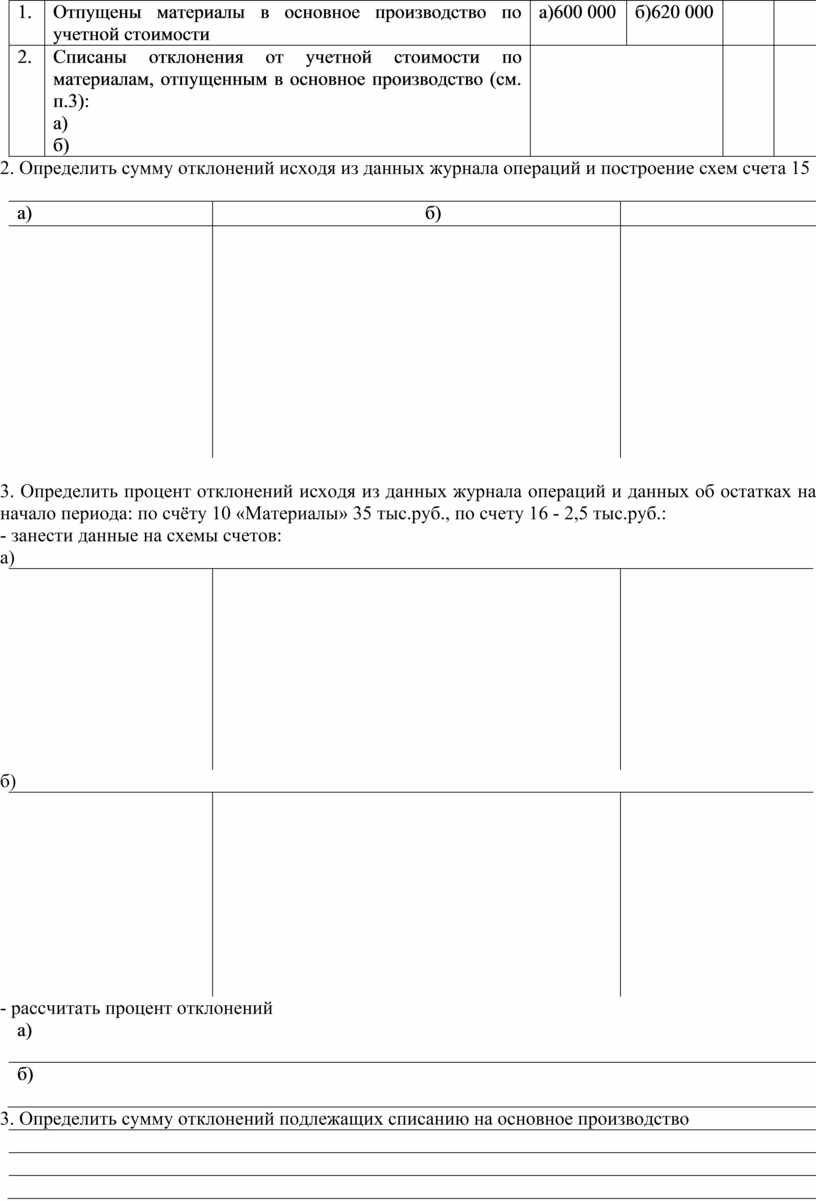

Задание 2.

1. Отразить в журнале хозяйственные операции ОАО «Фирма Альянс» с использованием счетов 15 и 16.

|

№ |

Хозяйственные операции |

Сумма, руб. |

Дт |

Кт |

|

|

1. |

Приобретены материалы у поставщиков НДС – 18% |

800 000 |

|

|

|

|

2. |

Оплачены материалы с НДС с расчетного счета |

|

|

|

|

|

3. |

Отражены транспортные услуги в сумме 11 800 руб. вкл. НДС по доставке материалов |

|

|

|

|

|

4. |

Оплачены транспортные услуги по доставке материалов. |

|

|

|

|

|

5. |

Отражены посреднические услуги по приобретению материалов на сумму 23600 руб. в том числе НДС |

|

|

|

|

|

6. |

Оплачены посреднические услуги по приобретению материалов |

|

|

|

|

|

7. |

Материалы приняты к учету по учетной стоимости |

а)800 000 |

б)850 000 |

|

|

|

8. |

Отражена в учете сумма отклонений от учетной стоимости материалов (см п.2) |

а) |

б) |

|

|

|

9. |

Отпущены материалы в основное производство по учетной стоимости |

а)600 000 |

б)620 000 |

|

|

|

10. |

Списаны отклонения от учетной стоимости по материалам, отпущенным в основное производство (см. п.3): а) б) |

|

|

|

|

2. Определить сумму отклонений исходя из данных журнала операций и построение схем счета 15

|

а) |

|

б) |

|

|

|

|

|

|

3. Определить процент отклонений исходя из данных журнала операций и данных об остатках на начало периода: по счёту 10 «Материалы» 35 тыс.руб., по счету 16 - 2,5 тыс.руб.:

- занести данные на схемы счетов:

а)

|

|

|

|

|

б)

|

|

|

|

|

- рассчитать процент отклонений

|

а) |

|

б) |

3. Определить сумму отклонений подлежащих списанию на основное производство

|

|

|

|

|

|

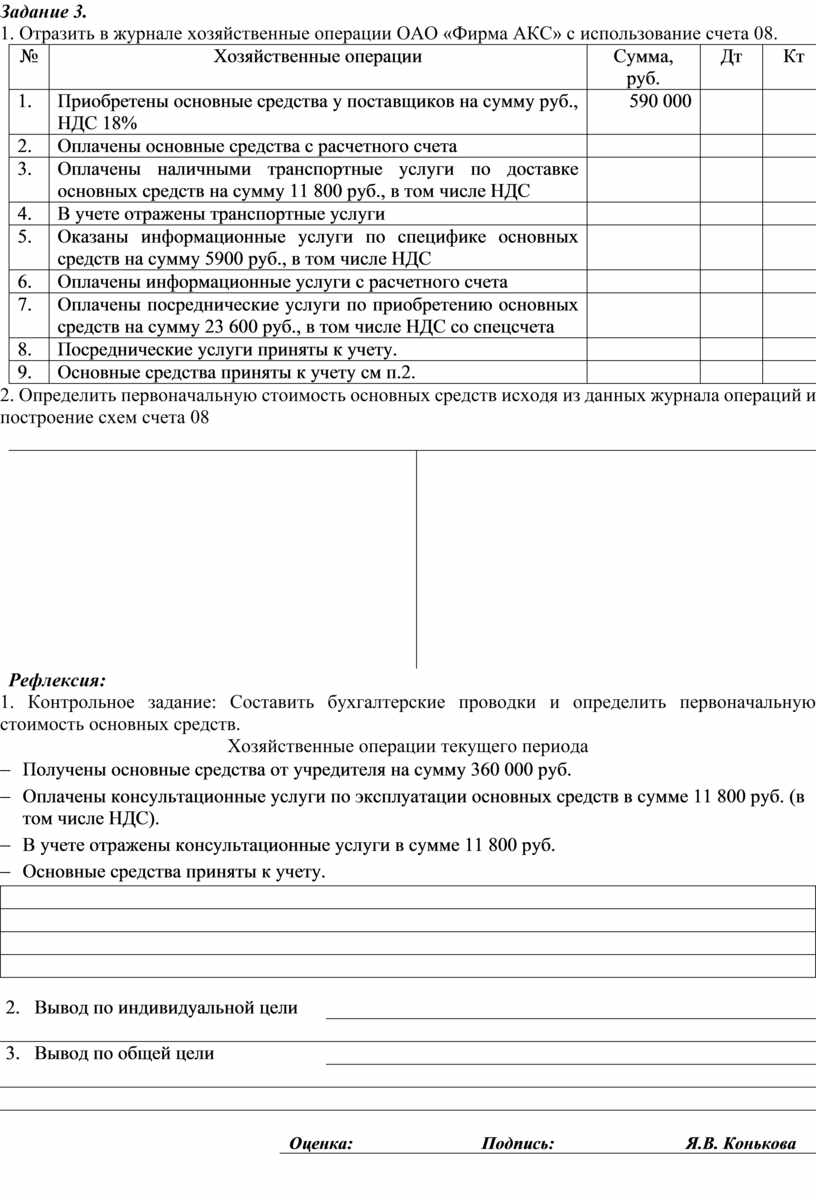

Задание 3.

1. Отразить в журнале хозяйственные операции ОАО «Фирма АКС» с использование счета 08.

|

№ |

Хозяйственные операции |

Сумма, руб. |

Дт |

Кт |

|

1. |

Приобретены основные средства у поставщиков на сумму руб., НДС 18% |

590 000 |

|

|

|

2. |

Оплачены основные средства с расчетного счета |

|

|

|

|

3. |

Оплачены наличными транспортные услуги по доставке основных средств на сумму 11 800 руб., в том числе НДС |

|

|

|

|

4. |

В учете отражены транспортные услуги |

|

|

|

|

5. |

Оказаны информационные услуги по специфике основных средств на сумму 5900 руб., в том числе НДС |

|

|

|

|

6. |

Оплачены информационные услуги с расчетного счета |

|

|

|

|

7. |

Оплачены посреднические услуги по приобретению основных средств на сумму 23 600 руб., в том числе НДС со спецсчета |

|

|

|

|

8. |

Посреднические услуги приняты к учету. |

|

|

|

|

9. |

Основные средства приняты к учету см п.2. |

|

|

|

2. Определить первоначальную стоимость основных средств исходя из данных журнала операций и построение схем счета 08

|

|

|

Рефлексия:

1. Контрольное задание: Составить бухгалтерские проводки и определить первоначальную стоимость основных средств.

Хозяйственные операции текущего периода

- Получены основные средства от учредителя на сумму 360 000 руб.

- Оплачены консультационные услуги по эксплуатации основных средств в сумме 11 800 руб. (в том числе НДС).

- В учете отражены консультационные услуги в сумме 11 800 руб.

- Основные средства приняты к учету.

|

|

|

|

|

|

|

|

|

2. Вывод по индивидуальной цели |

|

|

|

|

|

3. Вывод по общей цели |

|

|

|

|

|

|

|

|

Оценка: |

Подпись: |

Я.В. Конькова |

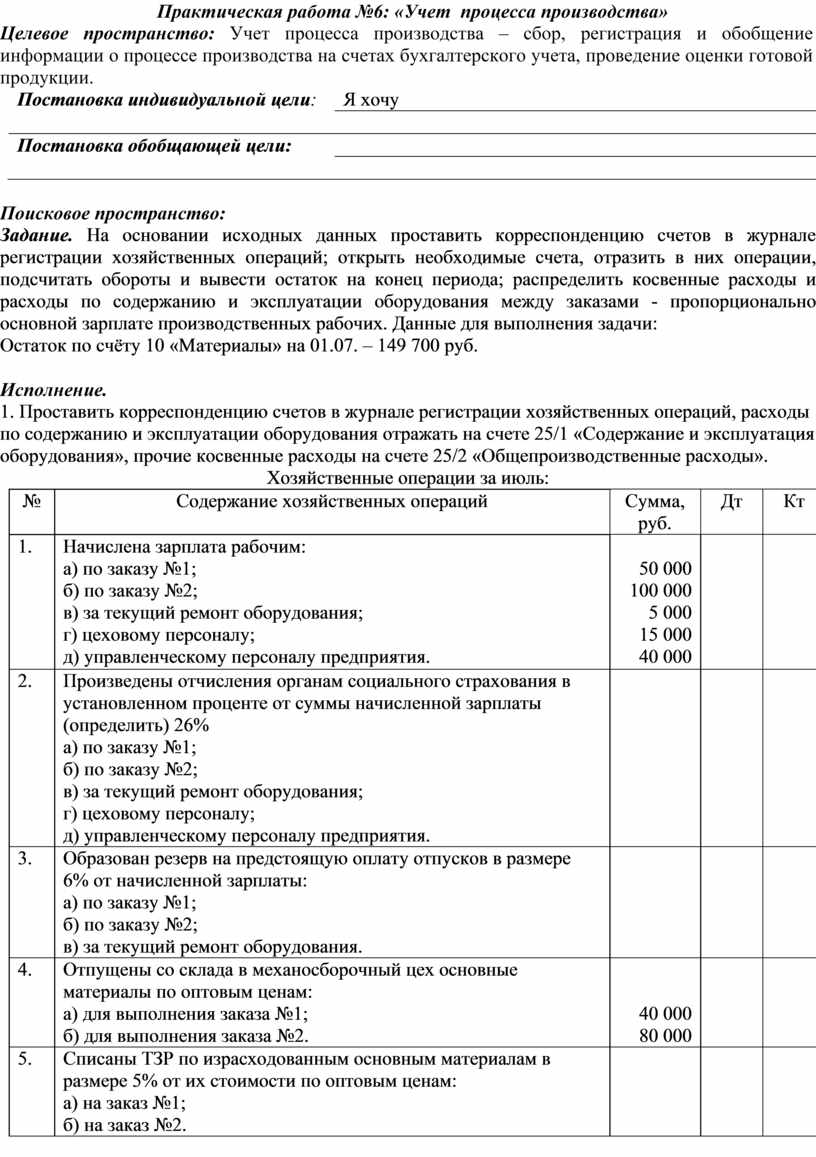

Практическая работа №6: «Учет процесса производства»

Целевое пространство: Учет процесса производства – сбор, регистрация и обобщение информации о процессе производства на счетах бухгалтерского учета, проведение оценки готовой продукции.

|

Постановка индивидуальной цели: |

Я хочу |

|

|

|

|

Постановка обобщающей цели: |

|

|

|

|

Поисковое пространство:

Задание. На основании исходных данных проставить корреспонденцию счетов в журнале регистрации хозяйственных операций; открыть необходимые счета, отразить в них операции, подсчитать обороты и вывести остаток на конец периода; распределить косвенные расходы и расходы по содержанию и эксплуатации оборудования между заказами - пропорционально основной зарплате производственных рабочих. Данные для выполнения задачи:

Остаток по счёту 10 «Материалы» на 01.07. – 149 700 руб.

Исполнение.

1. Проставить корреспонденцию счетов в журнале регистрации хозяйственных операций, расходы по содержанию и эксплуатации оборудования отражать на счете 25/1 «Содержание и эксплуатация оборудования», прочие косвенные расходы на счете 25/2 «Общепроизводственные расходы».

Хозяйственные операции за июль:

|

№ |

Содержание хозяйственных операций |

Сумма, руб. |

Дт |

Кт |

|

1. |

Начислена зарплата рабочим: а) по заказу №1; б) по заказу №2; в) за текущий ремонт оборудования; г) цеховому персоналу; д) управленческому персоналу предприятия. |

50 000 100 000 5 000 15 000 40 000 |

|

|

|

2. |

Произведены отчисления органам социального страхования в установленном проценте от суммы начисленной зарплаты (определить) 26% а) по заказу №1; б) по заказу №2; в) за текущий ремонт оборудования; г) цеховому персоналу; д) управленческому персоналу предприятия. |

|

|

|

|

3. |

Образован резерв на предстоящую оплату отпусков в размере 6% от начисленной зарплаты: а) по заказу №1; б) по заказу №2; в) за текущий ремонт оборудования. |

|

|

|

|

4. |

Отпущены со склада в механосборочный цех основные материалы по оптовым ценам: а) для выполнения заказа №1; б) для выполнения заказа №2. |

40 000 80 000 |

|

|

|

5. |

Списаны ТЗР по израсходованным основным материалам в размере 5% от их стоимости по оптовым ценам: а) на заказ №1; б) на заказ №2. |

|

|

|

|

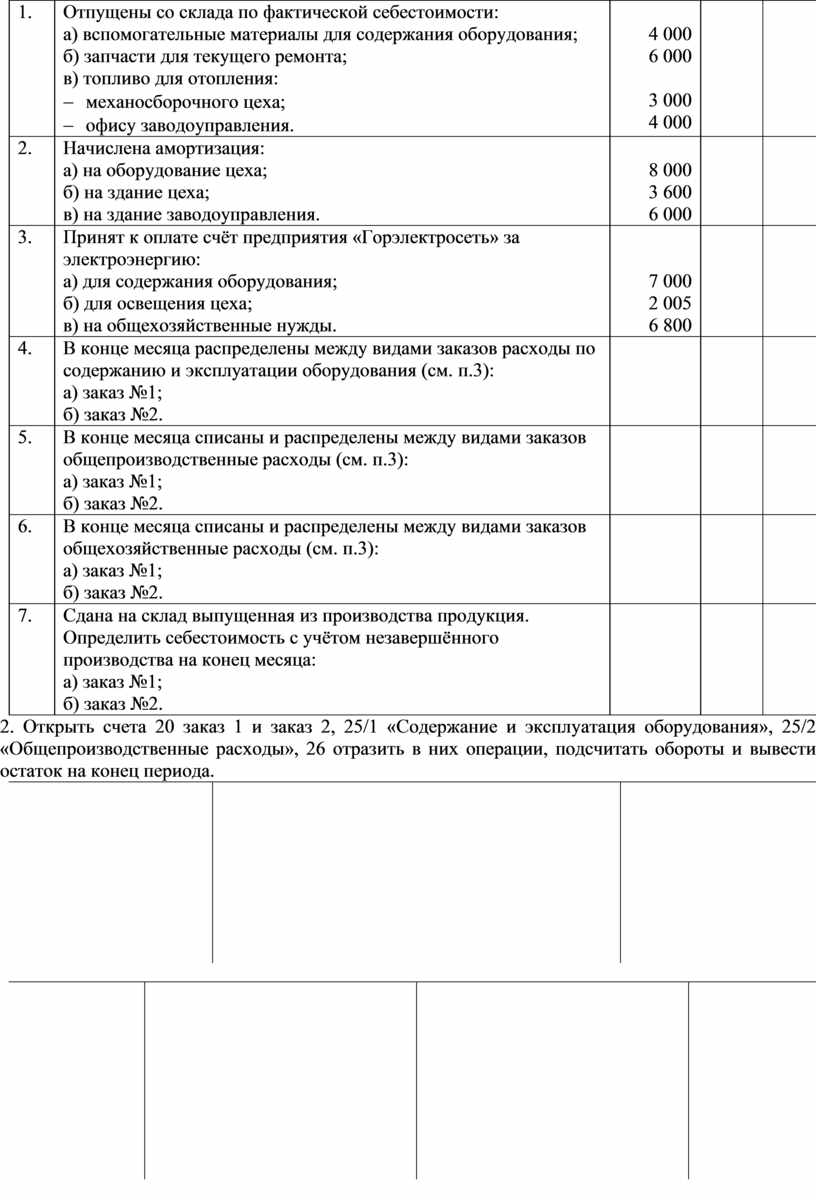

6. |

Отпущены со склада по фактической себестоимости: а) вспомогательные материалы для содержания оборудования; б) запчасти для текущего ремонта; в) топливо для отопления: - механосборочного цеха; - офису заводоуправления. |

4 000 6 000

3 000 4 000 |

|

|

|

7. |

Начислена амортизация: а) на оборудование цеха; б) на здание цеха; в) на здание заводоуправления. |

8 000 3 600 6 000 |

|

|

|

8. |

Принят к оплате счёт предприятия «Горэлектросеть» за электроэнергию: а) для содержания оборудования; б) для освещения цеха; в) на общехозяйственные нужды. |

7 000 2 005 6 800 |

|

|

|

9. |

В конце месяца распределены между видами заказов расходы по содержанию и эксплуатации оборудования (см. п.3): а) заказ №1; б) заказ №2. |

|

|

|

|

10. |

В конце месяца списаны и распределены между видами заказов общепроизводственные расходы (см. п.3): а) заказ №1; б) заказ №2. |

|

|

|

|

11. |

В конце месяца списаны и распределены между видами заказов общехозяйственные расходы (см. п.3): а) заказ №1; б) заказ №2. |

|

|

|

|

12. |

Сдана на склад выпущенная из производства продукция. Определить себестоимость с учётом незавершённого производства на конец месяца: а) заказ №1; б) заказ №2. |

|

|

|

2. Открыть счета 20 заказ 1 и заказ 2, 25/1 «Содержание и эксплуатация оборудования», 25/2 «Общепроизводственные расходы», 26 отразить в них операции, подсчитать обороты и вывести остаток на конец периода.

|

|

|

|

|

|

|

|

|

|

|

|

3. Распределить косвенные расходы между заказами пропорционально основной зарплате производственных рабочих.

|

Заказ |

База распределения (заработная плата) |

Расходы по содержанию и эксплуатации оборудования |

Общепроизводственные расходы |

Общехозяйственные расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты распределения округлять до сотых.

|

К по счету 25/1=

|

|

К по счету 25/2=

|

|

К по счету 26=

|

4.Рассчитать фактическую себестоимость продукции с учетом данных инвентаризации остатков незавершённого производства на конец периода:

|

Наименование статей |

Заказ №1, руб. |

Заказ №1, руб. |

|

1. Основные материалы 2. ТЗР (5%) 3. Основная зарплата рабочих 4. Расходы по содержанию и эксплуатации оборудования 5. Общепроизводственные расходы 6. Общехозяйственные расходы |

2 000

3 000 |

4 000

5 000

|

|

ИТОГО |

|

|

|

Продукция А |

|

Продукция Б |

Рефлексия:

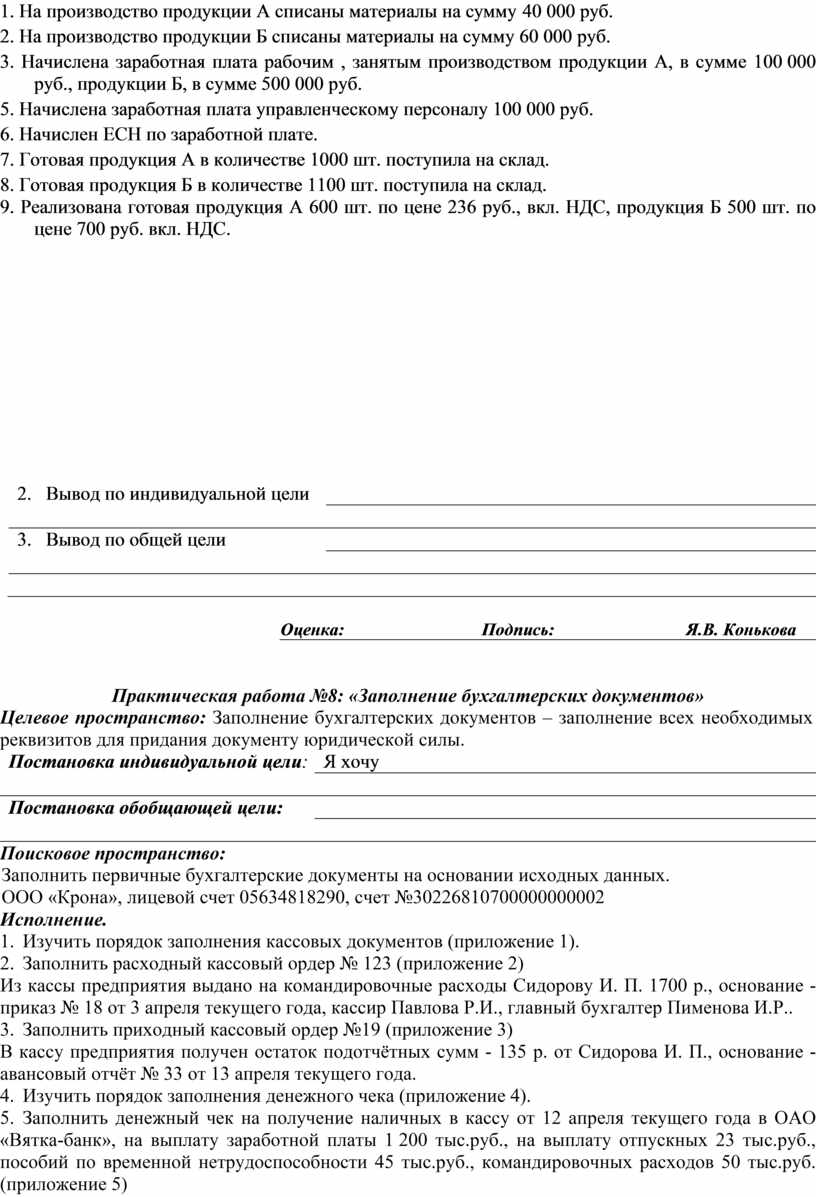

1. Контрольное задание: Определить стоимость готовой продукции и определить калькуляционную стоимость единицы продукции. Рассмотреть списание накладных расходов пропорционально стоимости материалов.

|

Хозяйственные операции |

Сумма, руб. |

Дт |

Кт |

|

На производство продукции А списаны материалы |

40 000 |

|

|

|

На производство продукции Б списаны материалы |

60 000 |

|

|

|

Начислена заработная плата рабочим, занятым производством продукции А |

100 000 |

|

|

|

Начислена заработная плата рабочим, занятым производством продукции Б |

500 000 |

|

|

|

Начислена заработная плата управленческому персоналу |

100 000 |

|

|

|

Начислен ЕСН по заработной плате 26%.

|

|

|

|

|

Готовая продукция А в количестве 1000 шт. поступила на склад. |

|

|

|

|

Готовая продукция Б в количестве 1100 шт. поступила на склад. |

|

|

|

|

4. Вывод по индивидуальной цели |

|

|

|

|

|

5. Вывод по общей цели |

|

|

|

|

|

|

|

|

Оценка: |

Подпись: |

Я.В. Конькова |

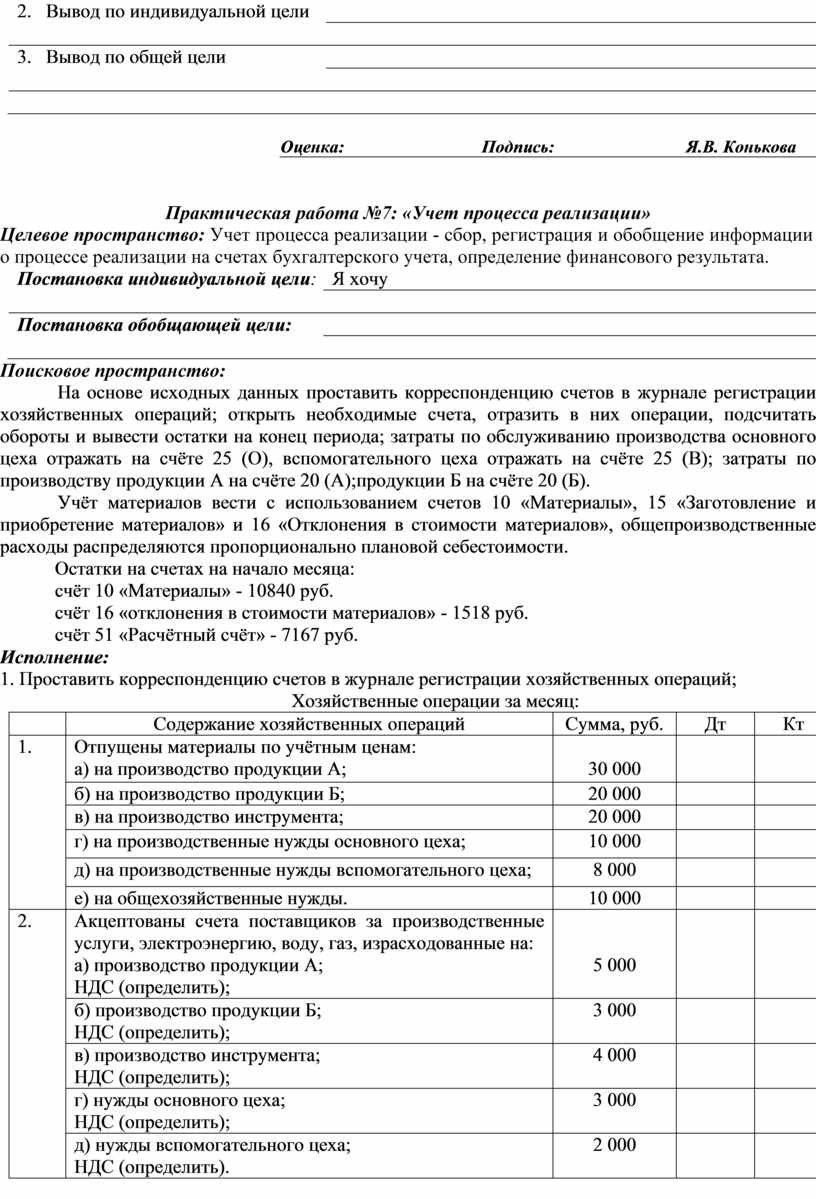

Практическая работа №7: «Учет процесса реализации»

Целевое пространство: Учет процесса реализации - сбор, регистрация и обобщение информации о процессе реализации на счетах бухгалтерского учета, определение финансового результата.

|

Постановка индивидуальной цели: |

Я хочу |

|

|

|

|

Постановка обобщающей цели: |

|

|

|

|

Поисковое пространство:

На основе исходных данных проставить корреспонденцию счетов в журнале регистрации хозяйственных операций; открыть необходимые счета, отразить в них операции, подсчитать обороты и вывести остатки на конец периода; затраты по обслуживанию производства основного цеха отражать на счёте 25 (О), вспомогательного цеха отражать на счёте 25 (В); затраты по производству продукции А на счёте 20 (А);продукции Б на счёте 20 (Б).

Учёт материалов вести с использованием счетов 10 «Материалы», 15 «Заготовление и приобретение материалов» и 16 «Отклонения в стоимости материалов», общепроизводственные расходы распределяются пропорционально плановой себестоимости.

Остатки на счетах на начало месяца:

счёт 10 «Материалы» - 10840 руб.

счёт 16 «отклонения в стоимости материалов» - 1518 руб.

счёт 51 «Расчётный счёт» - 7167 руб.

Исполнение:

1. Проставить корреспонденцию счетов в журнале регистрации хозяйственных операций;

Хозяйственные операции за месяц:

|

|

Содержание хозяйственных операций |

Сумма, руб. |

Дт |

Кт |

|

1. |

Отпущены материалы по учётным ценам: а) на производство продукции А; |

30 000 |

|

|

|

б) на производство продукции Б; |

20 000 |

|

|

|

|

в) на производство инструмента; |

20 000 |

|

|

|

|

г) на производственные нужды основного цеха; |

10 000 |

|

|

|

|

д) на производственные нужды вспомогательного цеха; |

8 000 |

|

|

|

|

е) на общехозяйственные нужды. |

10 000 |

|

|

|

|

2. |

Акцептованы счета поставщиков за производственные услуги, электроэнергию, воду, газ, израсходованные на: а) производство продукции А; НДС (определить); |

5 000 |

|

|

|

б) производство продукции Б; НДС (определить); |

3 000 |

|

|

|

|

в) производство инструмента; НДС (определить); |

4 000 |

|

|

|

|

г) нужды основного цеха; НДС (определить); |

3 000 |

|

|

|

|

д) нужды вспомогательного цеха; НДС (определить). |

2 000 |

|

|

|

|

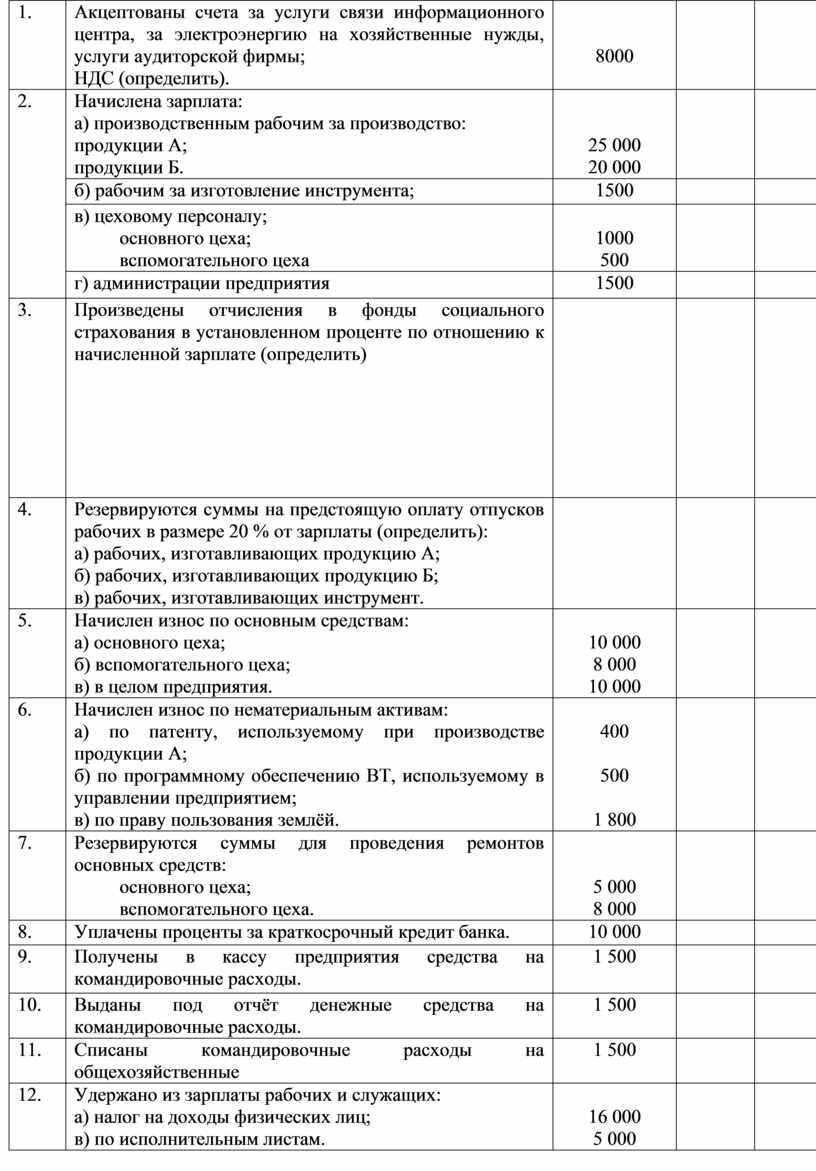

3. |

Акцептованы счета за услуги связи информационного центра, за электроэнергию на хозяйственные нужды, услуги аудиторской фирмы; НДС (определить). |

8000

|

|

|

|

4. |

Начислена зарплата: а) производственным рабочим за производство: продукции А; продукции Б. |

25 000 20 000 |

|

|

|

б) рабочим за изготовление инструмента; |

1500 |

|

|

|

|

в) цеховому персоналу; основного цеха; вспомогательного цеха |

1000 500 |

|

|

|

|

г) администрации предприятия |

1500 |

|

|

|

|

5. |

Произведены отчисления в фонды социального страхования в установленном проценте по отношению к начисленной зарплате (определить)

|

|

|

|

|

6. |

Резервируются суммы на предстоящую оплату отпусков рабочих в размере 20 % от зарплаты (определить): а) рабочих, изготавливающих продукцию А; б) рабочих, изготавливающих продукцию Б; в) рабочих, изготавливающих инструмент. |

|

|

|

|

7. |

Начислен износ по основным средствам: а) основного цеха; б) вспомогательного цеха; в) в целом предприятия. |

10 000 8 000 10 000 |

|

|

|

8. |

Начислен износ по нематериальным активам: а) по патенту, используемому при производстве продукции А; б) по программному обеспечению ВТ, используемому в управлении предприятием; в) по праву пользования землёй. |

400

500

1 800 |

|

|

|

9. |

Резервируются суммы для проведения ремонтов основных средств: основного цеха; вспомогательного цеха. |

5 000 8 000 |

|

|

|

10. |

Уплачены проценты за краткосрочный кредит банка. |

10 000 |

|

|

|

11. |

Получены в кассу предприятия средства на командировочные расходы. |

1 500 |

|

|

|

12. |

Выданы под отчёт денежные средства на командировочные расходы. |

1 500 |

|

|

|

13. |

Списаны командировочные расходы на общехозяйственные |

1 500 |

|

|

|

14. |

Удержано из зарплаты рабочих и служащих: а) налог на доходы физических лиц; в) по исполнительным листам. |

16 000 5 000 |

|

|

|

15. |

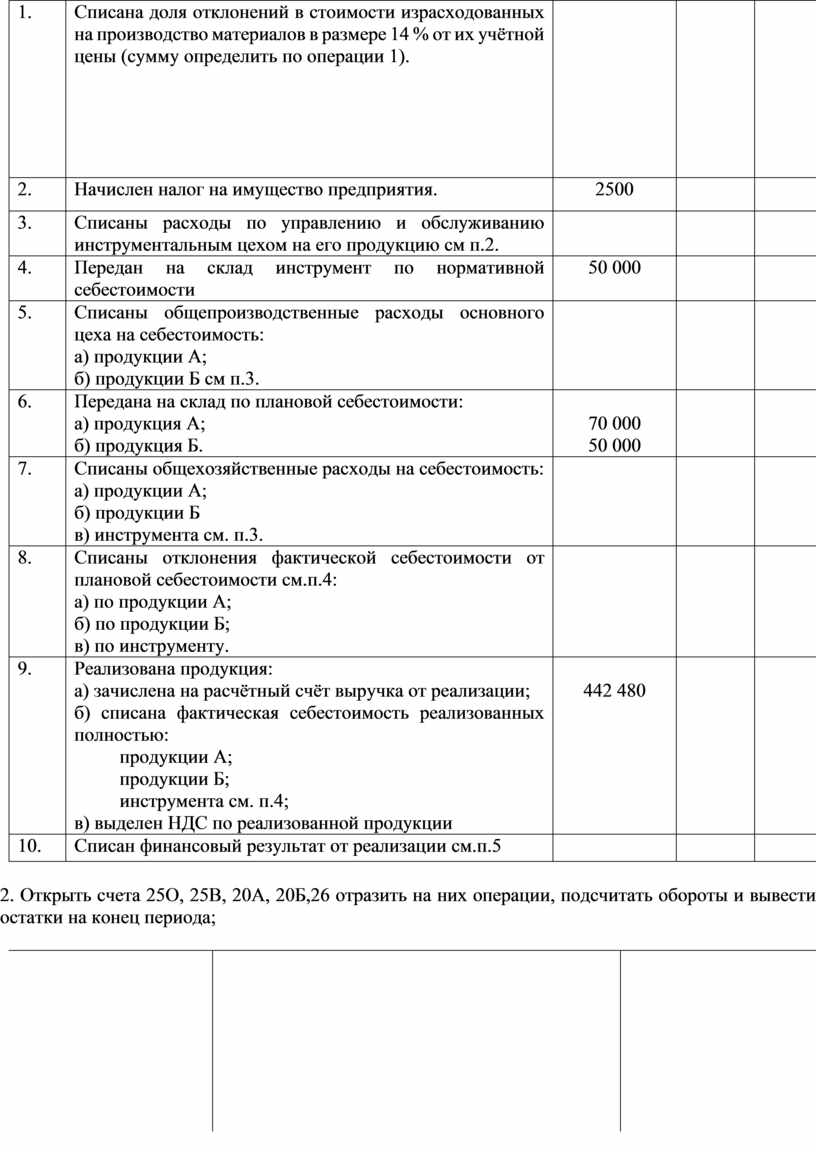

Списана доля отклонений в стоимости израсходованных на производство материалов в размере 14 % от их учётной цены (сумму определить по операции 1).

|

|

|

|

|

16. |

Начислен налог на имущество предприятия. |

2500 |

|

|

|

17. |

Списаны расходы по управлению и обслуживанию инструментальным цехом на его продукцию см п.2. |

|

|

|

|

18. |

Передан на склад инструмент по нормативной себестоимости |

50 000 |

|

|

|

19. |

Списаны общепроизводственные расходы основного цеха на себестоимость: а) продукции А; б) продукции Б см п.3. |

|

|

|

|

20. |

Передана на склад по плановой себестоимости: а) продукция А; б) продукция Б. |

70 000 50 000 |

|

|

|

21. |

Списаны общехозяйственные расходы на себестоимость: а) продукции А; б) продукции Б в) инструмента см. п.3. |

|

|

|

|

22. |

Списаны отклонения фактической себестоимости от плановой себестоимости см.п.4: а) по продукции А; б) по продукции Б; в) по инструменту. |

|

|

|

|

23. |

Реализована продукция: а) зачислена на расчётный счёт выручка от реализации; б) списана фактическая себестоимость реализованных полностью: продукции А; продукции Б; инструмента см. п.4; в) выделен НДС по реализованной продукции |

442 480

|

|

|

|

24. |

Списан финансовый результат от реализации см.п.5 |

|

|

|

2. Открыть счета 25О, 25В, 20А, 20Б,26 отразить на них операции, подсчитать обороты и вывести остатки на конец периода;

|

|

|

|

|

|

|

|

|

|

|

|

3. Распределить косвенные расходы между видами продукции.

|

Продукция |

База распределения |

Общепроизводственные расходы |

Общехозяйственные расходы |

|

А |

|

|

|

|

Б |

|

|

|

|

Инструмент |

|

Х |

|

|

Итого |

|

|

|

Коэффициенты распределения округлять до сотых.

|

К по счету 25=

|

|

К по счету 26=

|

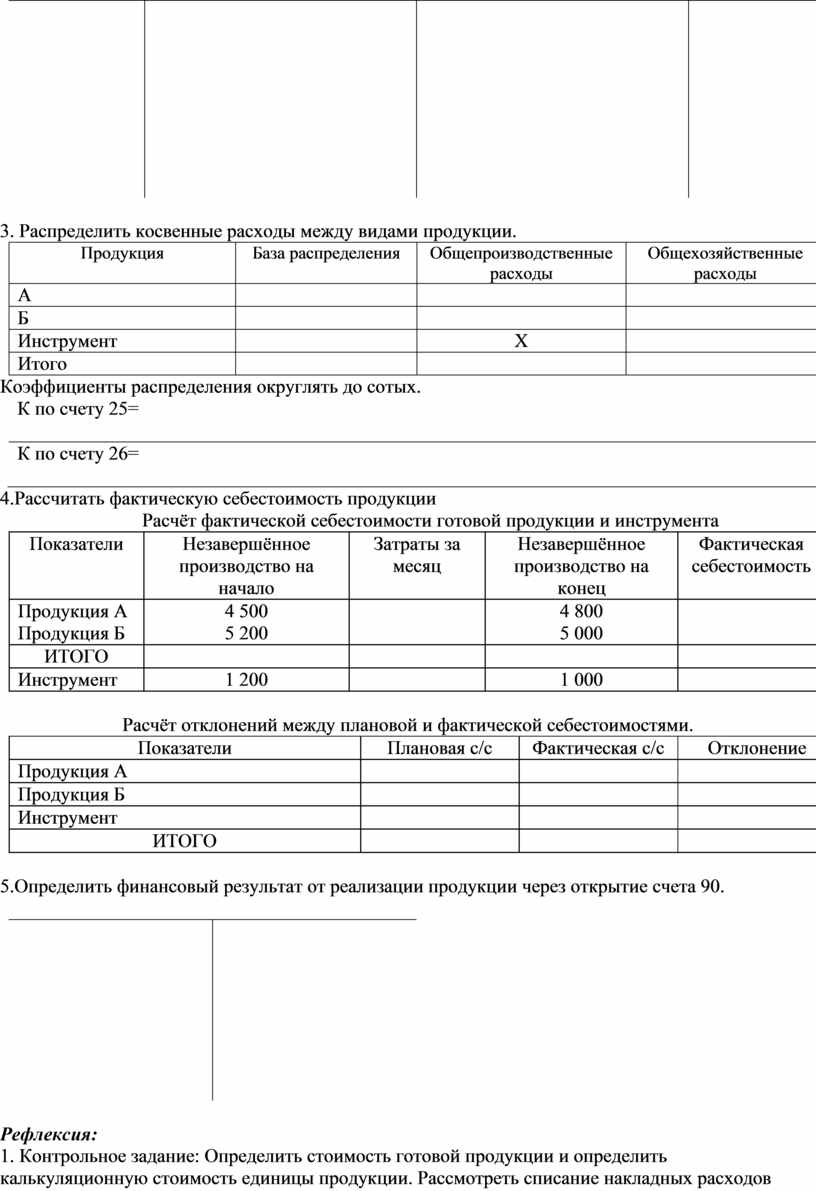

4.Рассчитать фактическую себестоимость продукции

Расчёт фактической себестоимости готовой продукции и инструмента

|

Показатели |

Незавершённое производство на начало |

Затраты за месяц |

Незавершённое производство на конец |

Фактическая себестоимость |

|

Продукция А Продукция Б |

4 500 5 200 |

|

4 800 5 000 |

|

|

ИТОГО |

|

|

|

|

|

Инструмент |

1 200 |

|

1 000 |

|

Расчёт отклонений между плановой и фактической себестоимостями.

|

Показатели |

Плановая с/с |

Фактическая с/с |

Отклонение |

|

Продукция А |

|

|

|

|

Продукция Б |

|

|

|

|

Инструмент |

|

|

|

|

ИТОГО |

|

|

|

5.Определить финансовый результат от реализации продукции через открытие счета 90.

|

|

|

Рефлексия:

1. Контрольное задание: Определить стоимость готовой продукции и определить калькуляционную стоимость единицы продукции. Рассмотреть списание накладных расходов пропорционально стоимости материалов.

1. На производство продукции А списаны материалы на сумму 40 000 руб.

2. На производство продукции Б списаны материалы на сумму 60 000 руб.

3. Начислена заработная плата рабочим , занятым производством продукции А, в сумме 100 000 руб., продукции Б, в сумме 500 000 руб.

5. Начислена заработная плата управленческому персоналу 100 000 руб.

6. Начислен ЕСН по заработной плате.

7. Готовая продукция А в количестве 1000 шт. поступила на склад.

8. Готовая продукция Б в количестве 1100 шт. поступила на склад.

9. Реализована готовая продукция А 600 шт. по цене 236 руб., вкл. НДС, продукция Б 500 шт. по цене 700 руб. вкл. НДС.

|

2. Вывод по индивидуальной цели |

|

|

|

|

|

3. Вывод по общей цели |

|

|

|

|

|

|

|

|

Оценка: |

Подпись: |

Я.В. Конькова |

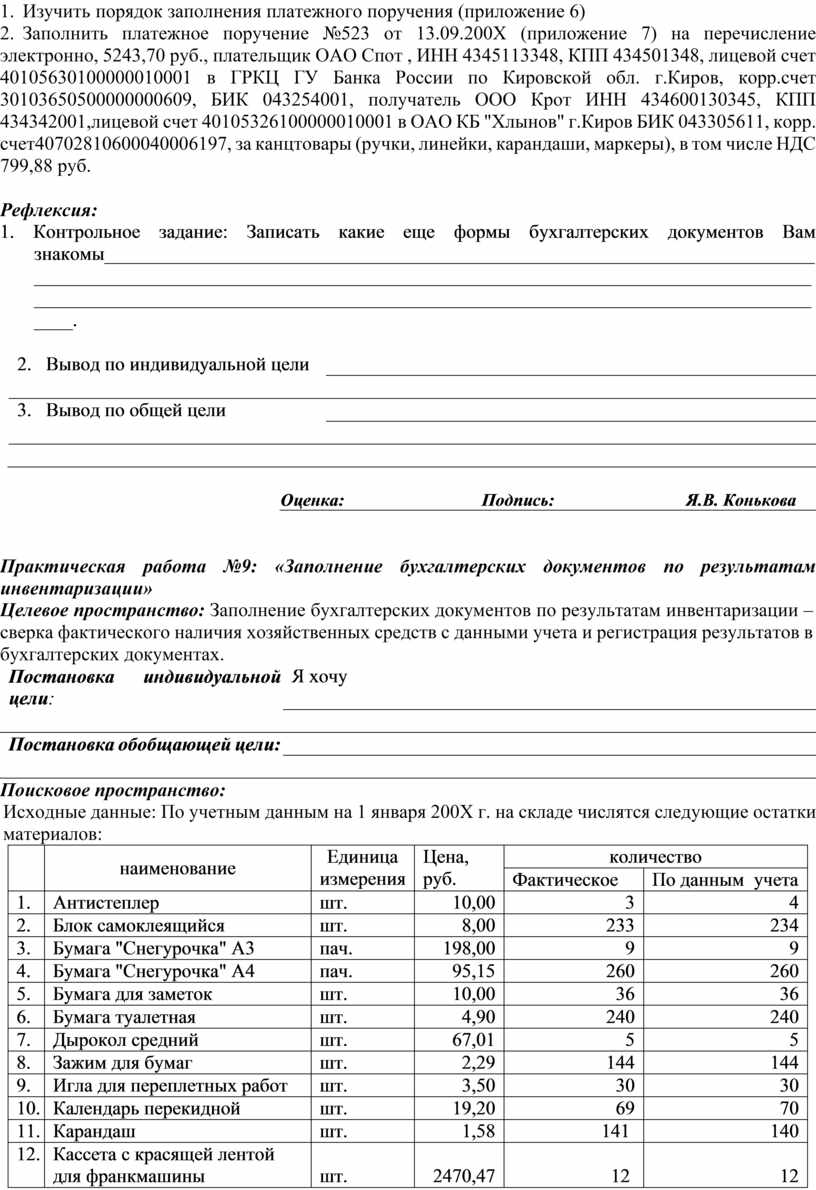

Практическая работа №8: «Заполнение бухгалтерских документов»

Целевое пространство: Заполнение бухгалтерских документов – заполнение всех необходимых реквизитов для придания документу юридической силы.

|

Постановка индивидуальной цели: |

Я хочу |

|

|

|

|

Постановка обобщающей цели: |

|

|

|

|

Поисковое пространство:

Заполнить первичные бухгалтерские документы на основании исходных данных.

ООО «Крона», лицевой счет 05634818290, счет №30226810700000000002

Исполнение.

1. Изучить порядок заполнения кассовых документов (приложение 1).

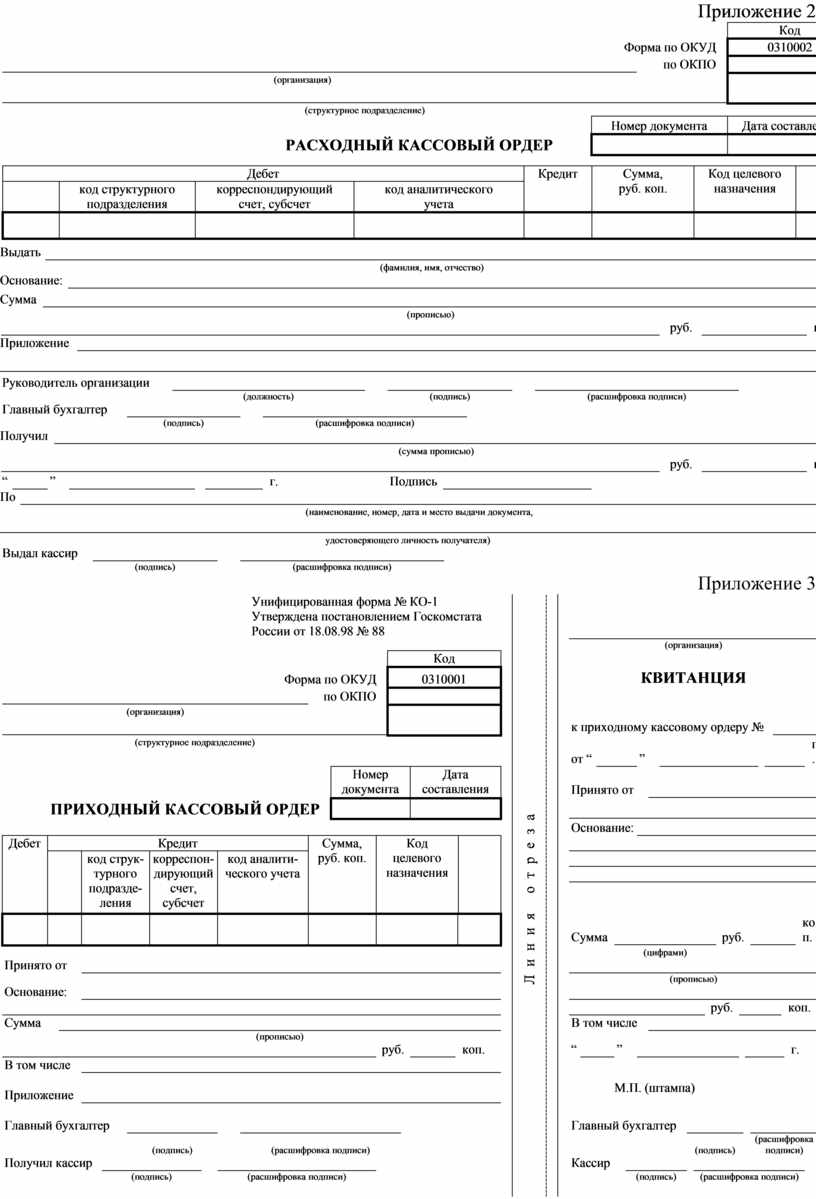

2. Заполнить расходный кассовый ордер № 123 (приложение 2)

Из кассы предприятия выдано на командировочные расходы Сидорову И. П. 1700 р., основание - приказ № 18 от 3 апреля текущего года, кассир Павлова Р.И., главный бухгалтер Пименова И.Р..

3. Заполнить приходный кассовый ордер №19 (приложение 3)

В кассу предприятия получен остаток подотчётных сумм - 135 р. от Сидорова И. П., основание - авансовый отчёт № 33 от 13 апреля текущего года.

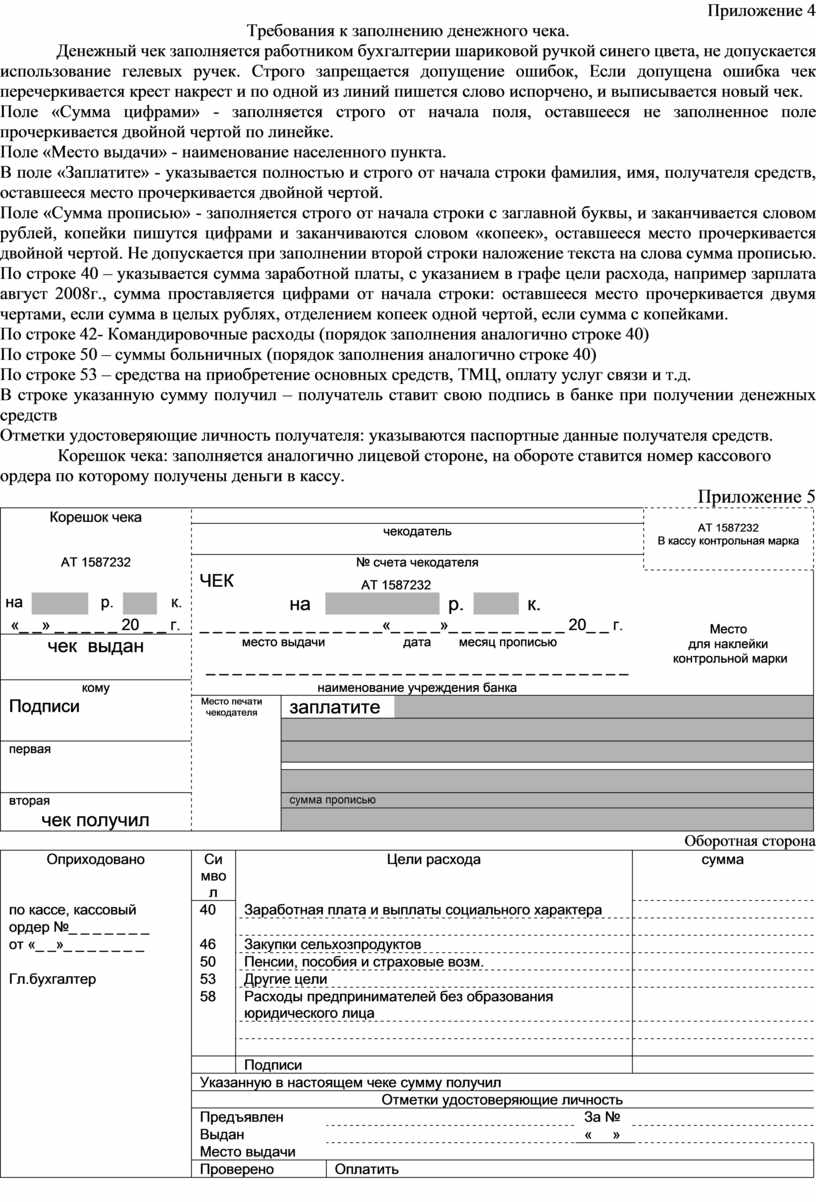

4. Изучить порядок заполнения денежного чека (приложение 4).

5. Заполнить денежный чек на получение наличных в кассу от 12 апреля текущего года в ОАО «Вятка-банк», на выплату заработной платы 1 200 тыс.руб., на выплату отпускных 23 тыс.руб., пособий по временной нетрудоспособности 45 тыс.руб., командировочных расходов 50 тыс.руб. (приложение 5)

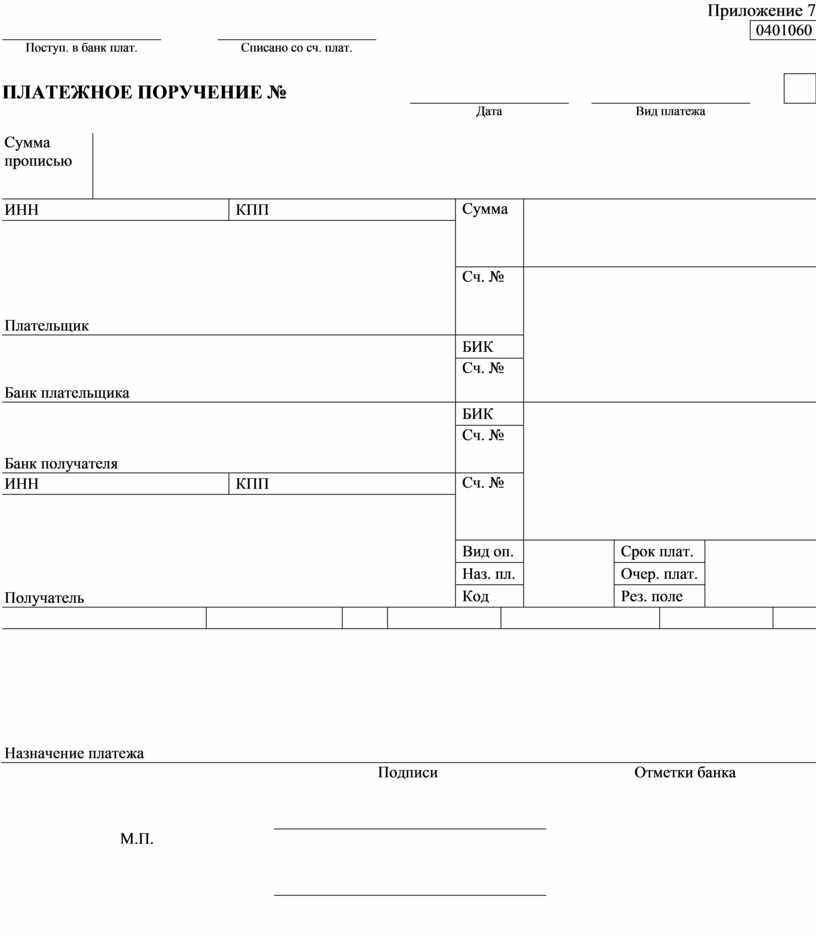

6. Изучить порядок заполнения платежного поручения (приложение 6)

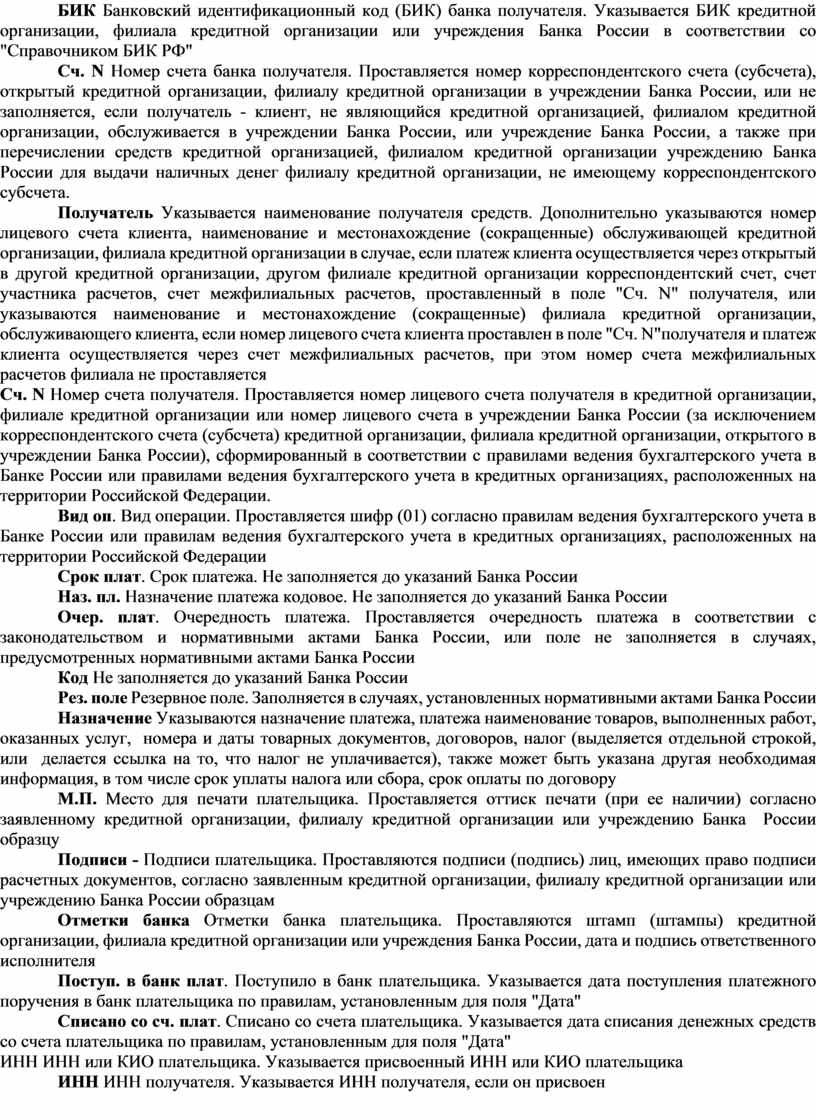

7. Заполнить платежное поручение №523 от 13.09.200Х (приложение 7) на перечисление электронно, 5243,70 руб., плательщик ОАО Спот , ИНН 4345113348, КПП 434501348, лицевой счет 40105630100000010001 в ГРКЦ ГУ Банка России по Кировской обл. г.Киров, корр.счет 30103650500000000609, БИК 043254001, получатель ООО Крот ИНН 434600130345, КПП 434342001,лицевой счет 40105326100000010001 в ОАО КБ "Хлынов" г.Киров БИК 043305611, корр. счет40702810600040006197, за канцтовары (ручки, линейки, карандаши, маркеры), в том числе НДС 799,88 руб.

Рефлексия:

1. Контрольное задание: Записать какие еще формы бухгалтерских документов Вам знакомы________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

|

2. Вывод по индивидуальной цели |

|

|

|

|

|

3. Вывод по общей цели |

|

|

|

|

|

|

|

|

Оценка: |

Подпись: |

Я.В. Конькова |

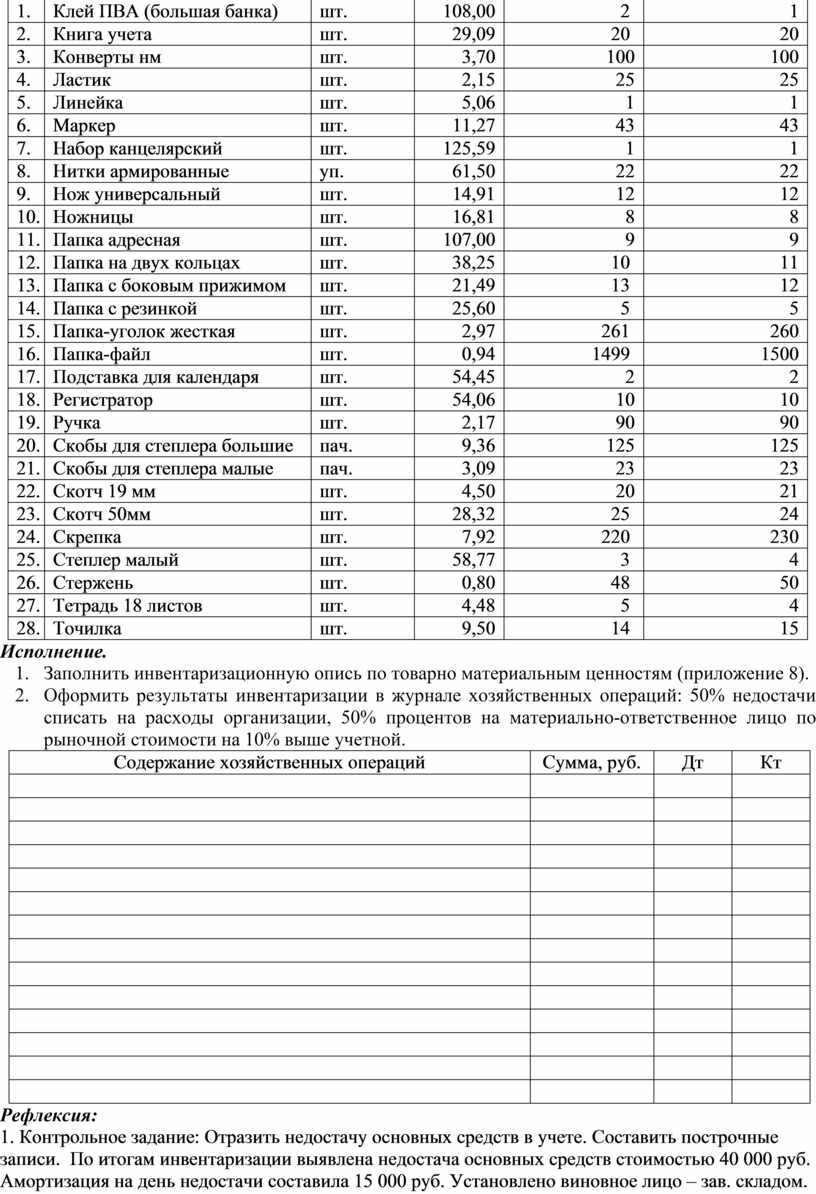

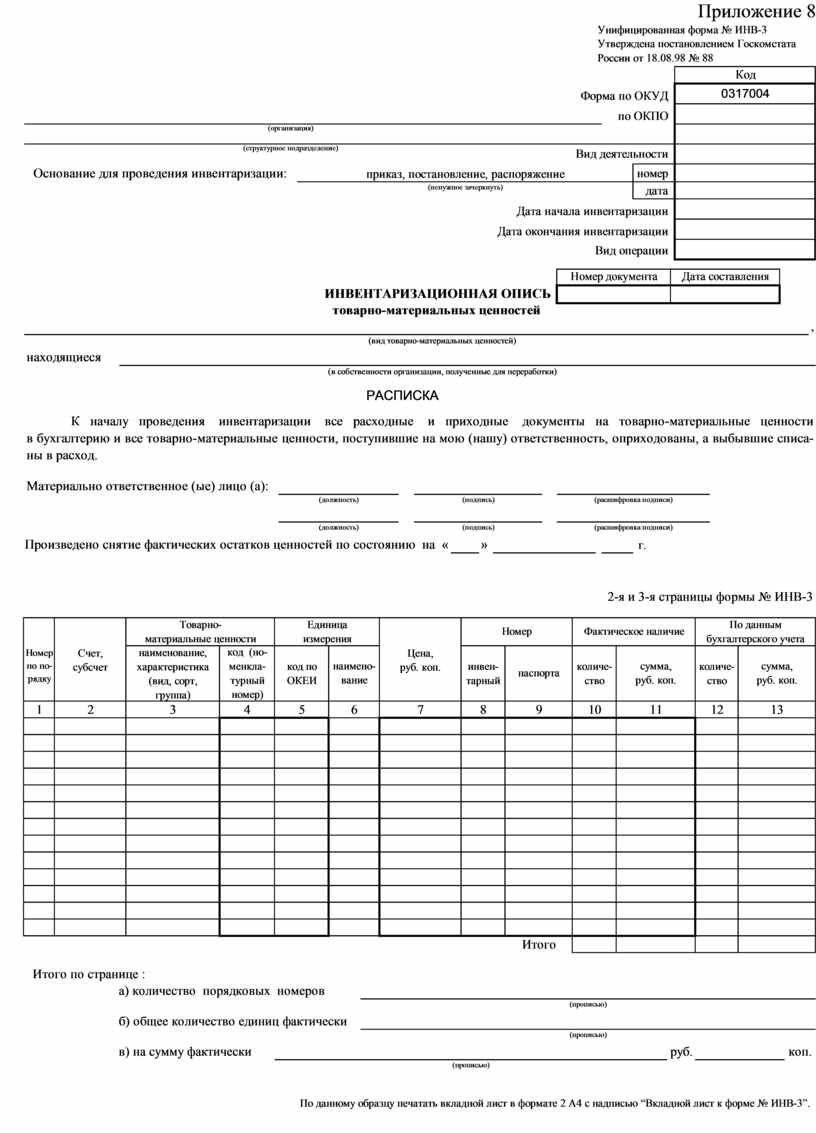

Практическая работа №9: «Заполнение бухгалтерских документов по результатам инвентаризации»

Целевое пространство: Заполнение бухгалтерских документов по результатам инвентаризации – сверка фактического наличия хозяйственных средств с данными учета и регистрация результатов в бухгалтерских документах.

|

Постановка индивидуальной цели: |

Я хочу |

|

|

|

|

Постановка обобщающей цели: |

|

|

|

|

Поисковое пространство:

Исходные данные: По учетным данным на 1 января 200Х г. на складе числятся следующие остатки материалов:

|

|

наименование |

Единица измерения |

Цена, руб. |

количество |

|

|

Фактическое |

По данным учета |

||||

|

1. |

Антистеплер |

шт. |

10,00 |

3 |

4 |

|

2. |

Блок самоклеящийся |

шт. |

8,00 |

233 |

234 |

|

3. |

Бумага "Снегурочка" А3 |

пач. |

198,00 |

9 |

9 |

|

4. |

Бумага "Снегурочка" А4 |

пач. |

95,15 |

260 |

260 |

|

5. |

Бумага для заметок |

шт. |

10,00 |

36 |

36 |

|

6. |

Бумага туалетная |

шт. |

4,90 |

240 |

240 |

|

7. |

Дырокол средний |

шт. |

67,01 |

5 |

5 |

|

8. |

Зажим для бумаг |

шт. |

2,29 |

144 |

144 |

|

9. |

Игла для переплетных работ |

шт. |

3,50 |

30 |

30 |

|

10. |

Календарь перекидной |

шт. |

19,20 |

69 |

70 |

|

11. |

Карандаш |

шт. |

1,58 |

141 |

140 |

|

12. |

Кассета с красящей лентой для франкмашины |

шт. |

2470,47 |

12 |

12 |

|

13. |

Клей ПВА |

шт. |

14,01 |

33 |

34 |

|

14. |

Клей ПВА (большая банка) |

шт. |

108,00 |

2 |

1 |

|

15. |

Книга учета |

шт. |

29,09 |

20 |

20 |

|

16. |

Конверты нм |

шт. |

3,70 |

100 |

100 |

|

17. |

Ластик |

шт. |

2,15 |

25 |

25 |

|

18. |

Линейка |

шт. |

5,06 |

1 |

1 |

|

19. |

Маркер |

шт. |

11,27 |

43 |

43 |

|

20. |

Набор канцелярский |

шт. |

125,59 |

1 |

1 |

|

21. |

Нитки армированные |

уп. |

61,50 |

22 |

22 |

|

22. |

Нож универсальный |

шт. |

14,91 |

12 |

12 |

|

23. |

Ножницы |

шт. |

16,81 |

8 |

8 |

|

24. |

Папка адресная |

шт. |

107,00 |

9 |

9 |

|

25. |

Папка на двух кольцах |

шт. |

38,25 |

10 |

11 |

|

26. |

Папка с боковым прижимом |

шт. |

21,49 |

13 |

12 |

|

27. |

Папка с резинкой |

шт. |

25,60 |

5 |

5 |

|

28. |

Папка-уголок жесткая |

шт. |

2,97 |

261 |

260 |

|

29. |

Папка-файл |

шт. |

0,94 |

1499 |

1500 |

|

30. |

Подставка для календаря |

шт. |

54,45 |

2 |

2 |

|

31. |

Регистратор |

шт. |

54,06 |

10 |

10 |

|

32. |

Ручка |

шт. |

2,17 |

90 |

90 |

|

33. |

Скобы для степлера большие |

пач. |

9,36 |

125 |

125 |

|

34. |

Скобы для степлера малые |

пач. |

3,09 |

23 |

23 |

|

35. |

Скотч 19 мм |

шт. |

4,50 |

20 |

21 |

|

36. |

Скотч 50мм |

шт. |

28,32 |

25 |

24 |

|

37. |

Скрепка |

шт. |

7,92 |

220 |

230 |

|

38. |

Степлер малый |

шт. |

58,77 |

3 |

4 |

|

39. |

Стержень |

шт. |

0,80 |

48 |

50 |

|

40. |

Тетрадь 18 листов |

шт. |

4,48 |

5 |

4 |

|

41. |

Точилка |

шт. |

9,50 |

14 |

15 |

Исполнение.

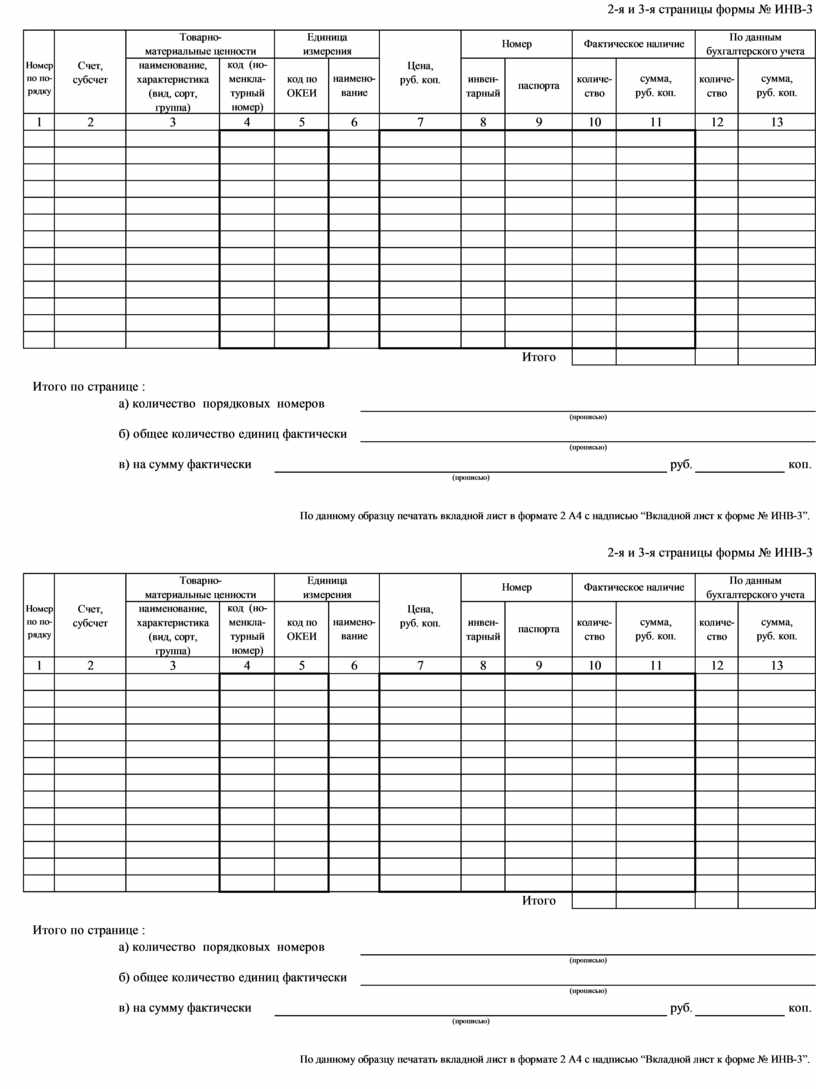

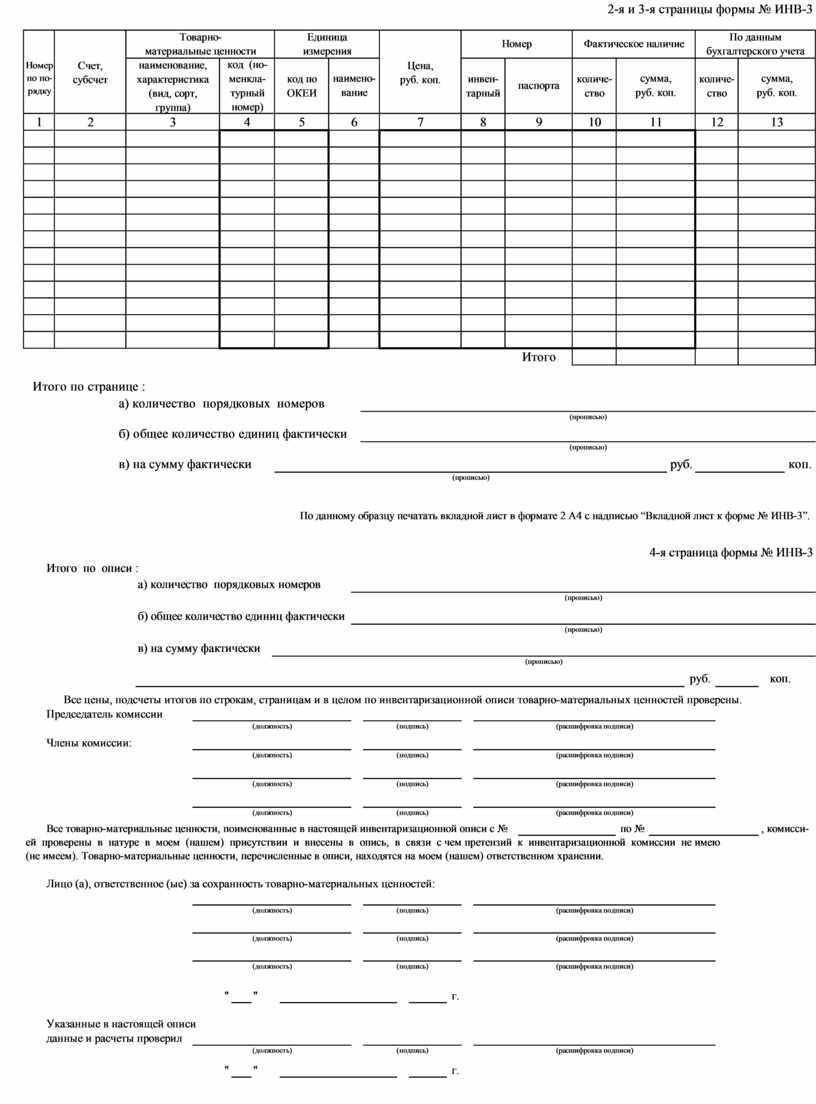

1. Заполнить инвентаризационную опись по товарно материальным ценностям (приложение 8).

2. Оформить результаты инвентаризации в журнале хозяйственных операций: 50% недостачи списать на расходы организации, 50% процентов на материально-ответственное лицо по рыночной стоимости на 10% выше учетной.

|

Содержание хозяйственных операций |

Сумма, руб. |

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рефлексия:

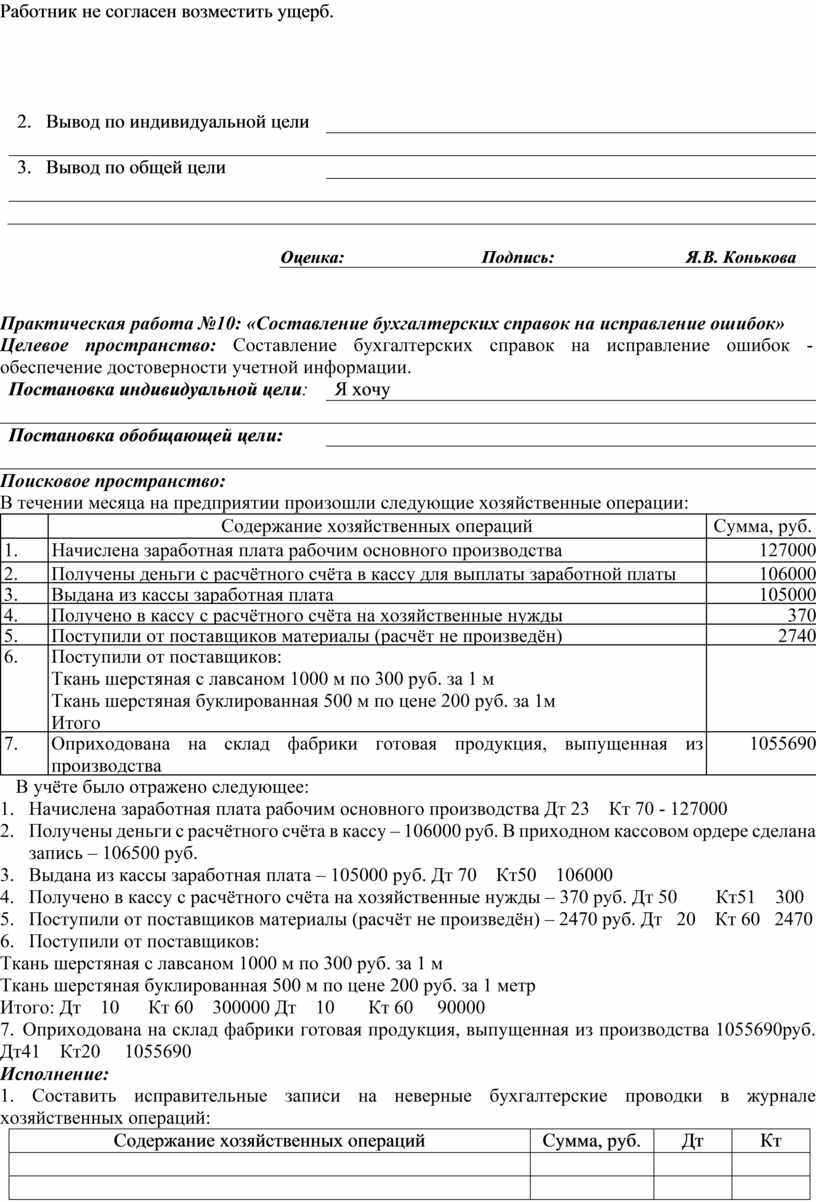

1. Контрольное задание: Отразить недостачу основных средств в учете. Составить построчные записи. По итогам инвентаризации выявлена недостача основных средств стоимостью 40 000 руб. Амортизация на день недостачи составила 15 000 руб. Установлено виновное лицо – зав. складом. Работник не согласен возместить ущерб.

|

2. Вывод по индивидуальной цели |

|

|

|

|

|

3. Вывод по общей цели |

|

|

|

|

|

|

|

|

Оценка: |

Подпись: |

Я.В. Конькова |

Практическая работа №10: «Составление бухгалтерских справок на исправление ошибок»

Целевое пространство: Составление бухгалтерских справок на исправление ошибок - обеспечение достоверности учетной информации.

|

Постановка индивидуальной цели: |

Я хочу |

|

|

|

|

Постановка обобщающей цели: |

|

|

|

|

Поисковое пространство:

В течении месяца на предприятии произошли следующие хозяйственные операции:

|

|

Содержание хозяйственных операций |

Сумма, руб. |

|

1. |

Начислена заработная плата рабочим основного производства |

127000 |

|

2. |

Получены деньги с расчётного счёта в кассу для выплаты заработной платы |

106000 |

|

3. |

Выдана из кассы заработная плата |

105000 |

|

4. |

Получено в кассу с расчётного счёта на хозяйственные нужды |

370 |

|

5. |

Поступили от поставщиков материалы (расчёт не произведён) |

2740 |

|

6. |

Поступили от поставщиков: Ткань шерстяная с лавсаном 1000 м по 300 руб. за 1 м Ткань шерстяная буклированная 500 м по цене 200 руб. за 1м Итого |

|

|

7. |

Оприходована на склад фабрики готовая продукция, выпущенная из производства |

1055690 |

В учёте было отражено следующее:

1. Начислена заработная плата рабочим основного производства Дт 23 Кт 70 - 127000

2. Получены деньги с расчётного счёта в кассу – 106000 руб. В приходном кассовом ордере сделана запись – 106500 руб.

3. Выдана из кассы заработная плата – 105000 руб. Дт 70 Кт50 106000

4. Получено в кассу с расчётного счёта на хозяйственные нужды – 370 руб. Дт 50 Кт51 300

5. Поступили от поставщиков материалы (расчёт не произведён) – 2470 руб. Дт 20 Кт 60 2470

6. Поступили от поставщиков:

Ткань шерстяная с лавсаном 1000 м по 300 руб. за 1 м

Ткань шерстяная буклированная 500 м по цене 200 руб. за 1 метр

Итого: Дт 10 Кт 60 300000 Дт 10 Кт 60 90000

7. Оприходована на склад фабрики готовая продукция, выпущенная из производства 1055690руб. Дт41 Кт20 1055690

Исполнение:

1. Составить исправительные записи на неверные бухгалтерские проводки в журнале хозяйственных операций:

|

Содержание хозяйственных операций |

Сумма, руб. |

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Как исправить ошибку в приходном кассовом ордере

Рефлексия:

1. Контрольное задание:

Контрольные вопросы:

- перечислите виды допущенных ошибок

- перечислите способы исправления ошибок в учётных записях

- в каких случаях для исправления ошибок применяется способ дополнительной записи; красное сторно

- в каких случаях исправления не допускаются

|

2. Вывод по индивидуальной цели |

|

|

|

|

|

3. Вывод по общей цели |

|

|

|

|

|

|

|

|

Оценка: |

Подпись: |

Я.В. Конькова |

Практическая работа №11: «Заполнение журнала- ордера, ведомости, мемориального ордера и ведомости»

Целевое пространство: Заполнение журнала- ордера, ведомости, мемориального ордера и ведомости – документальное оформление кассовых операций.

|

Постановка индивидуальной цели: |

Я хочу |

|

|

|

|

Постановка обобщающей цели: |

|

|

|

|

Поисковое пространство:

1. Задание.

Заполнить журнал-ордер № 1 по счету "Касса", главную книгу, остаток по счету 50 на 1 апреля – 630 000 руб., лимит кассовой наличности – 1 000 руб.

Хозяйственные операции текущего периода

1. Из кассы организации выплачена 06.04. заработная плата – 350 000 руб.

2. Выданы 06.04 денежные средства на хозяйственные нужды – 50 000 руб.

3. Выданы 07.04 денежные средства на командировочные расходы 150 000 руб.

4. Оплачен 07.04 через кассу счет поставщика на сумму 43 000 руб. (в том числе НДС).

5. Остаток средств 07.04 с учетом лимита зачислен на расчетный счет.

6. Поступила 09.04 в кассу выручка от покупателей в размере 118 000 руб. (в том числе НДС).

7. Выдано в возмещение перерасхода по авансовому отчету 09.04 10 000 руб.

8. Средства сверх лимита 10.04 зачислены на расчетный счет.

9. В кассу 12.04 получены путевки в дома отдыха на сумму 560 000 руб.

2. Задание.

Заполнить журнал-ордер № 2 по счету "Расчетный счет" и ведомость № 2, страницу главной книги по счету 51 "Расчетный счет". Остаток по счету 51 – 8 600 000 руб.

Хозяйственные операции текущего периода

1. С расчетного счета в кассу сняты 05.04 денежные средства на выдачу заработной платы – 350 000 руб.

2. Перечислен единый социальный налог 05.04 в сумме 104 000 руб.

3. Перечислен 05.04 подоходный налог – 52 000 руб.

4. Поступила выручка 06.04 от покупателей за оказанные услуги в размере 570 000 руб. (в том числе НДС).

5. Оплачен 07.04 счет транспортной организации на сумму 43 000 руб. (в том числе НДС).

6. 07.04 на расчетный счет поступили средства из кассы в сумме 29 000 руб.

Исполнение:

1. Заполнить журнал хозяйственных операций

|

Содержание хозяйственных операций |

Сумма, руб. |

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

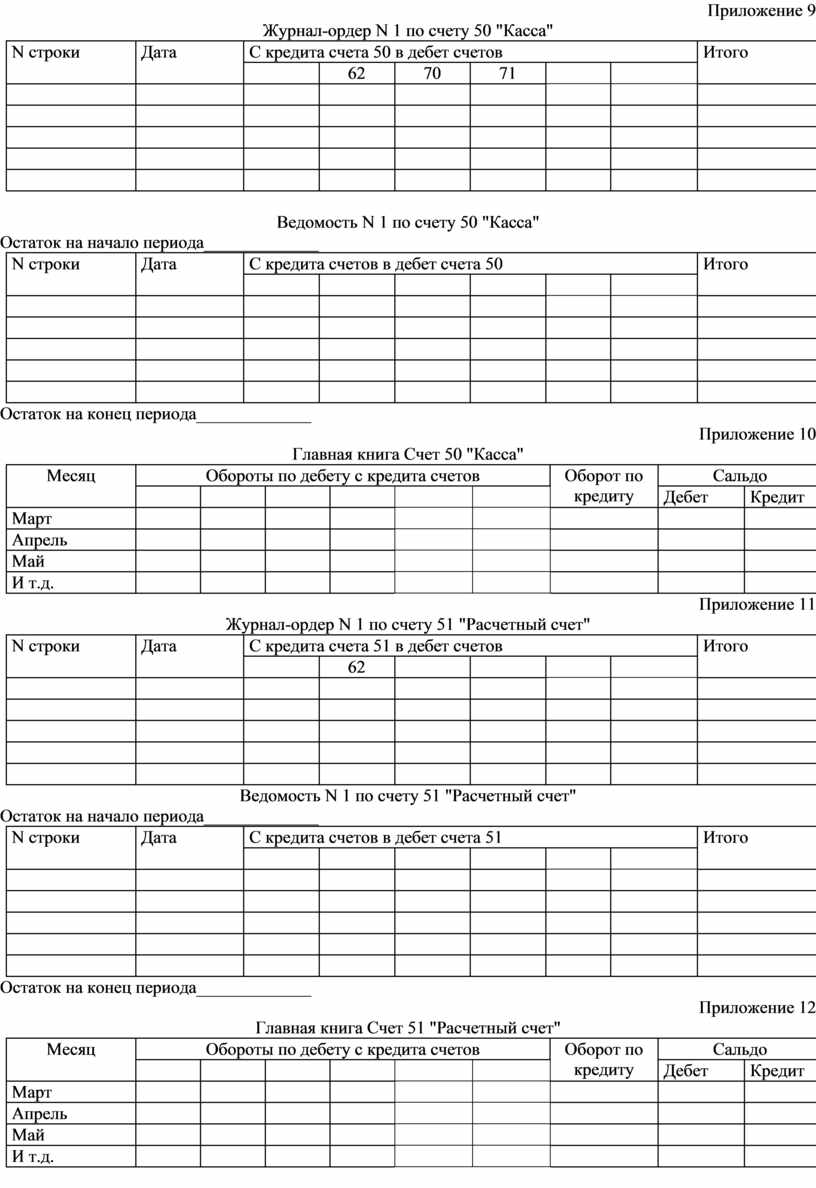

2. Заполнить журнал ордер 1 (приложение 9)

3. Заполнить главную книгу (приложение 10)

4. Заполнить журнал хозяйственных операций

|

Содержание хозяйственных операций |

Сумма, руб. |

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Заполнить журнал ордер 2 (приложение 11)

6. Заполнить главную книгу (приложение 12)

Рефлексия:

|

1. Вывод по индивидуальной цели |

|

|||

|

|

|

|||

|

2. Вывод по общей цели |

|

|||

|

|

|

|||

|

Оценка: |

Подпись: |

Я.В. Конькова |

|

Практическая работа №12: «Сквозная задача»

Целевое пространство: Сквозная задача – обобщение учетной информации.

|

Постановка индивидуальной цели: |

Я хочу |

|

|

|

|

Постановка обобщающей цели: |

|

|

|

|